本文來自格隆匯專欄:中金研究 作者: 陳雷 龐雨辰 郭朝輝

摘要

白糖作為食品添加劑,與居民日常生活息息相關,但相較於糧食品種其需求彈性更為靈活。由於甘蔗制醇與汽油消費的替代關係,我們發現全球糖價走勢與原油價格相關性高達0.85,與汽油價格走勢相關性也達到了0.82。近年來,在能源價格大幅波動的背景下,ICE11號糖價波動也明顯加劇。當前,在全球疫情及地緣風險餘波尚存之際,市場高度聚焦能源價格變化對於食糖價格的傳導路徑及具體影響。

► 在全球糖定價機制中,巴西國內供給端的邊際變化是影響國際糖價的主要因素

由於全球糖業生產、出口過度集中,總體基本面指標(如全球供需缺口)往往不能及時反映全球糖價的變化。通過研究我們發現,巴西國內糖價的變化對於ICE11號糖價格走勢具有顯著的影響,且巴西糖生產成本與ICE11號糖價亦呈現明顯的正向關係,可以説巴西糖價是全球糖價走勢的風向標。從巴西國內基本面來看,近年來其國內消費量相對穩定,且供給產能顯著高於需求消費量,因此在長期供求曲線上,需求端對於巴西糖價影響相對有限,供給端的邊際變化是決定巴西糖價的關鍵,也是影響國際糖價的主要因素。

► 燃料乙醇消費量與汽油消費量密切相關,無水乙醇以27%的摻混率與純汽油綁定消費,含水乙醇產量則受到上一年度巴西汽油價格及本年度汽油價格預期的共同影響,通過測算,我們發現若汽油價格抬升0.1雷亞爾,含水乙醇產量將增加13.65億升

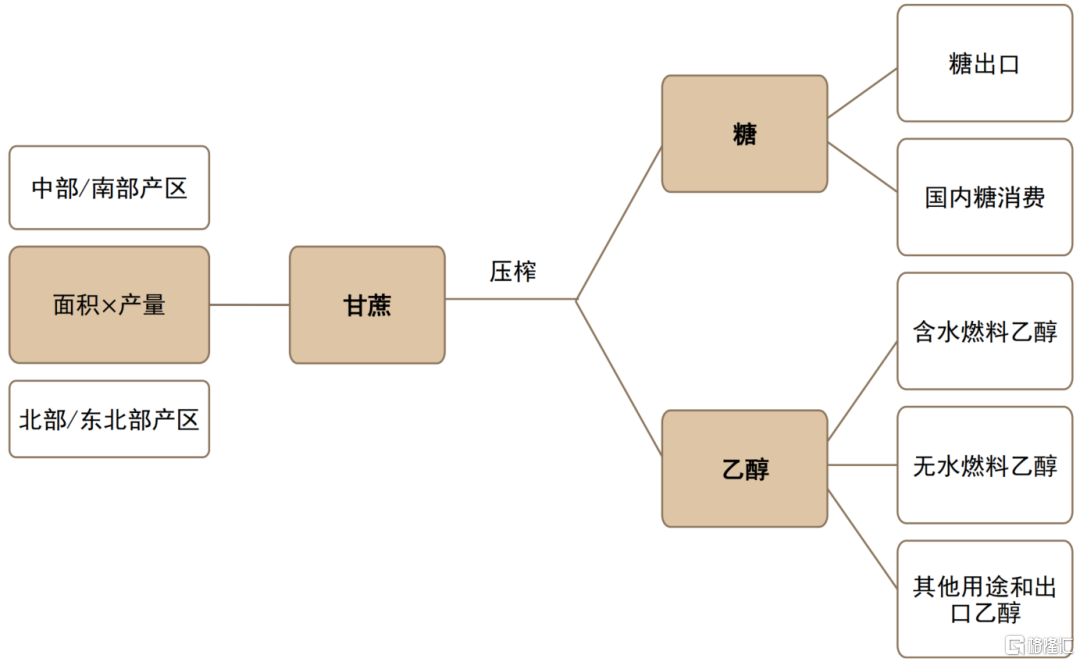

巴西甘蔗壓榨廠通常具備產糖與產乙醇兩項職能,因此巴西糖產量則很大程度上受制於乙醇產量的變化。自巴西在2003年推出了彈性燃料汽車(FFV)以來,後續的18年內FFV的普及率由0.26%迅速上升至82%。汽油與燃料乙醇比例的靈活調配使得車主可以自由選擇能源的使用類型。通常情況下,車主可以選擇使用C型汽油(即純汽油A與無水乙醇混合物)或含水乙醇,而汽油價格將會顯著影響能源類型的選擇,從而影響到巴西乙醇產量,進而傳導至巴西食糖產量。

1) 無水乙醇需求量取決於巴西國內汽油消費量。無水乙醇作為汽油的互補品,在已知摻混比例的前提下,我們可以通過汽油銷量對於無水乙醇使用量進行理論推算。我們發現,2017/18年度以來,以汽油摻混計算出的理論無水乙醇使用量均維持在年度無水乙醇產量(4月-次年3月)產量的50%左右(誤差偏離度不超過8%),剩餘50%左右的無水乙醇可能用於出口與國內消費。

2) 含水乙醇需求量取決於巴西汽油價格。與無水乙醇不同,含水乙醇作為可直接使用的燃料,與C型汽油形成完全替代。每升含水乙醇燃燒所釋放的熱量基本為C型汽油的70%,因此,理論上來講每升含水乙醇與C型汽油的比價應為0.7,如果實際價格比價偏離0.7,輕型汽車車主則可能切換燃料來源,使得價格再次回到均衡點。

為分析汽油價格變化對含水乙醇產量的影響,我們採用2013-2021年曆史數據為樣本,我們發現,t年度(10月至次年9月)的含水乙醇產量,與t時期的汽油價格相關性為0.61,而與t-1時期的汽油價格相關性則為0.75,而與t時期與t-1時期均價的相關性為0.76。這説明,燃料乙醇生產的主要參考因素為上一年度的巴西汽油價格及本年度汽油價格的預期。根據歷史數據來看,上一年度價格與本年度價格預期的平均價若抬升0.1雷亞爾,含水乙醇產量將增加13.65億升。

向前看,我們預計新年度巴西汽油價格上行空間有限,燃料乙醇或小幅增產;但在巴西豐產背景下,減去燃料乙醇增量後,巴西糖在2022/23年度或仍將有1.85%的產量提升空間,疊加全球供需盈餘導致庫存累積,因此我們預計新季度 ICE11號糖價格大概率承壓運行。

1) 根據中金大宗商品組的預計,2022年四季度至2023年一季度原油價格區間或仍將維持在100-110美元/桶,這與自俄烏地緣衝突發生後的油價均價基本持平。因此我們認為,在全球能源價格處於高位區間波動的預期之下,2022/23年度巴西國內汽油消費量或將延續上年趨勢。按照27%的摻混率,無水乙醇消費量將達到106.65億升,同比提升0.46%。

2) 由上文可知,2022/23年度含水乙醇生產主要參考指標為2021/22年巴西汽油價格及2022/23年度的汽油價格預期。雖然全球能源價格在俄烏衝突後明顯上漲,但從巴西國內來看,為抑制通脹,巴西政府積極對汽油價格進行調控[1],同時經濟衰退預期疊加消費需求不佳,巴西國內汽油價格高位回落。因此,我們預計2022/23年度巴西汽油價格上行動力不足。結合Bloomberg對於巴西CPI預測(4Q22通脹為6.5%,1Q23通脹為5.8%),在對通脹因素進行消除後,我們預計2022/23年度含水乙醇生產量將以2021/22和2022/23年度價格為指引,增加4.92億升至172.83億升左右,同比提升2.9%。若按照45%的糖醇比計算,在減去燃料乙醇產量的增量後,巴西糖在2022/23年度或仍將仍有1.85%的產量提升空間。

3) 國際糖價方面,在巴西的豐產預期之下,據USDA預測,2022/23年度全球食糖產量也將同比提升0.94%至1.83億噸,雖然總消費亦同比提升1.91%至1.79億噸,但仍產大於需,因此將會產生404.8萬噸的盈餘補充庫存。在全球供需相對寬鬆疊加巴西糖產量增加的預期下,我們認為2022/23年度ICE11號糖從基本面來看將承壓運行。

正文

自2020年以來,布倫特原油價格在新冠疫情擾動及地緣衝突頻發的雙重作用下價格一路走高,而白糖作為食品添加劑,與糧食作物相比需求彈性較大,同時由於甘蔗制醇與汽油消費的替代關係,糖價格走勢與原油價格相關性高達0.85,與汽油價格走勢相關性也達到了0.82。因此,在能源價格大幅波動的背景下,11號糖價格也隨之上漲。當前,在全球疫情及地緣風險餘波尚存之際,市場高度聚焦能源價格變化對於食糖價格的傳導路徑及具體影響。本文將重點分析如下兩個問題:

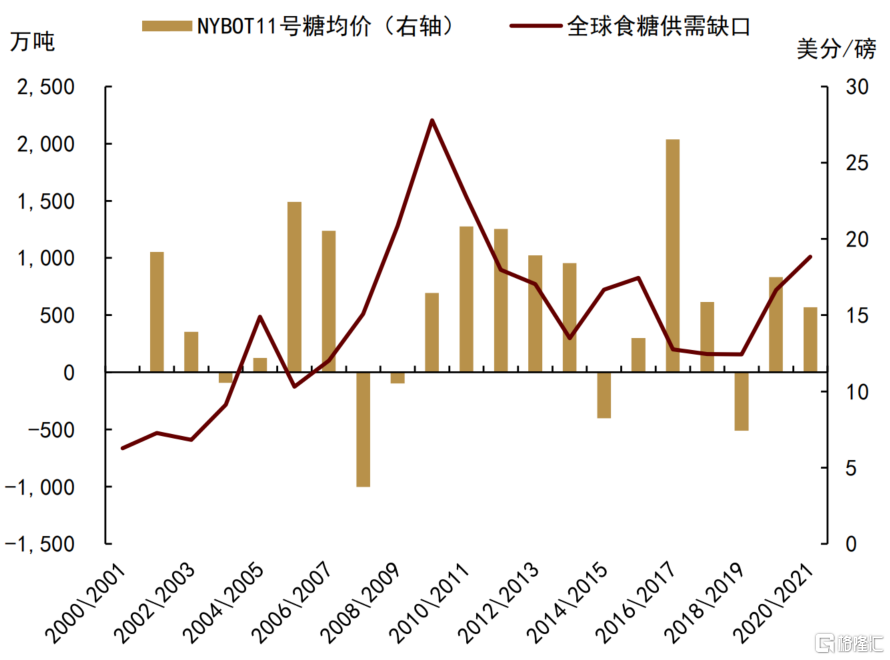

1) 與多數大宗商品不同,食糖供需缺口指標往往不能完全反映全球糖價的變化,甚至經常出現走勢相悖的情況。我們猜測這可能與全球糖業生產、出口過度集中有關,因此在判斷糖價走勢時,還需要結合主產國——巴西的糖業情況來進行綜合分析;

2) 巴西燃料乙醇產量是巴西糖產量的重要影響因素,而燃料乙醇消費量與汽油消費量密切相關。在疫情擾動疊加地緣衝突頻發的背景下,巴西汽油價格的變化將會如何通過影響燃料乙醇消費量來影響巴西糖產並傳導至全球糖價,這也是本篇報吿討論的重點。

圖表:11號糖結算價

資料來源:NYMEX,ICE,中金公司研究部

圖表:供需缺口與年度均價相關性

資料來源:USDA,ICE,中金公司研究部

巴西糖業對於全球糖價具有顯著影響

受全球白糖產需格局影響,巴西糖價與11號糖呈現高度正相關

通過對全球食糖供需平衡表的分析,我們發現,與多數大宗商品不同,由於全球糖業生產、出口過度集中,食糖供需缺口指標往往不能完全反映全球糖價的變化,甚至經常出現走勢相悖的狀況。因此,我們需要結合主產國的糖業情況來對糖價走勢進行綜合分析。

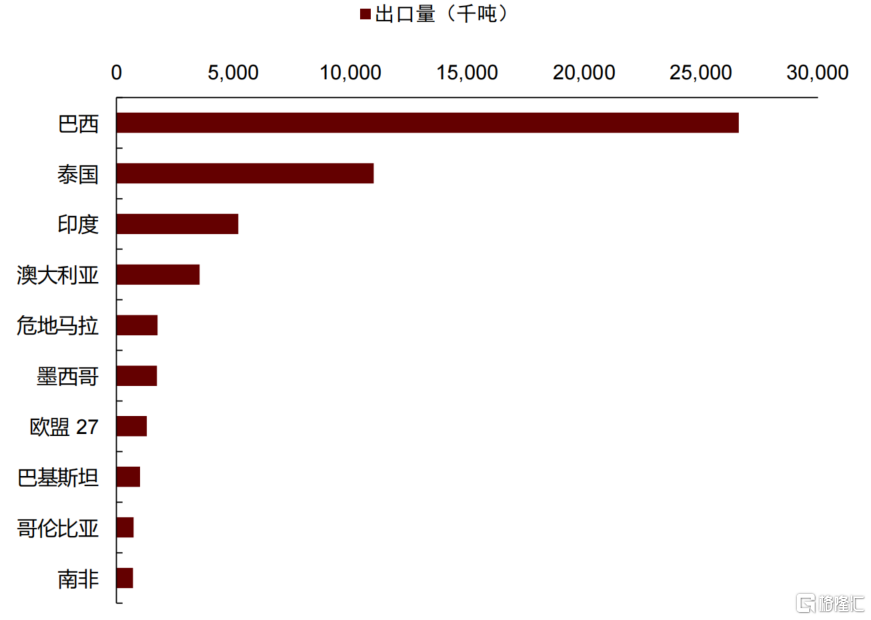

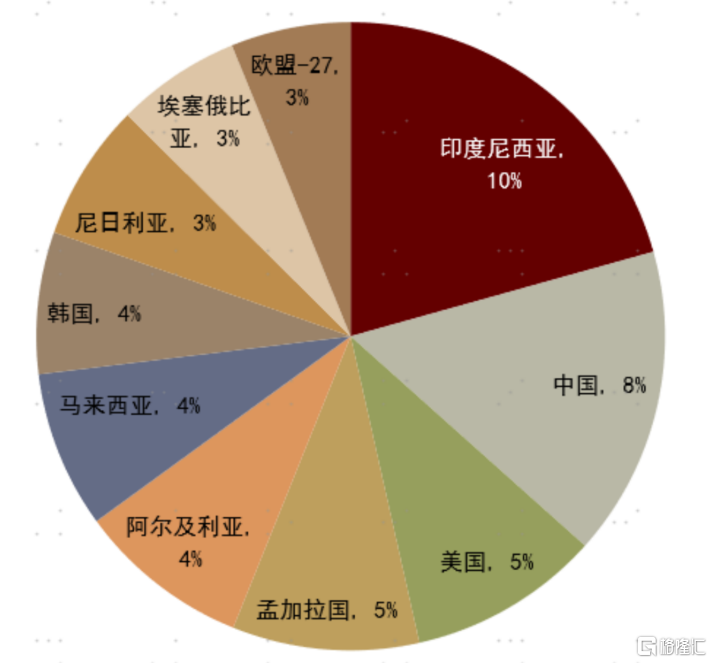

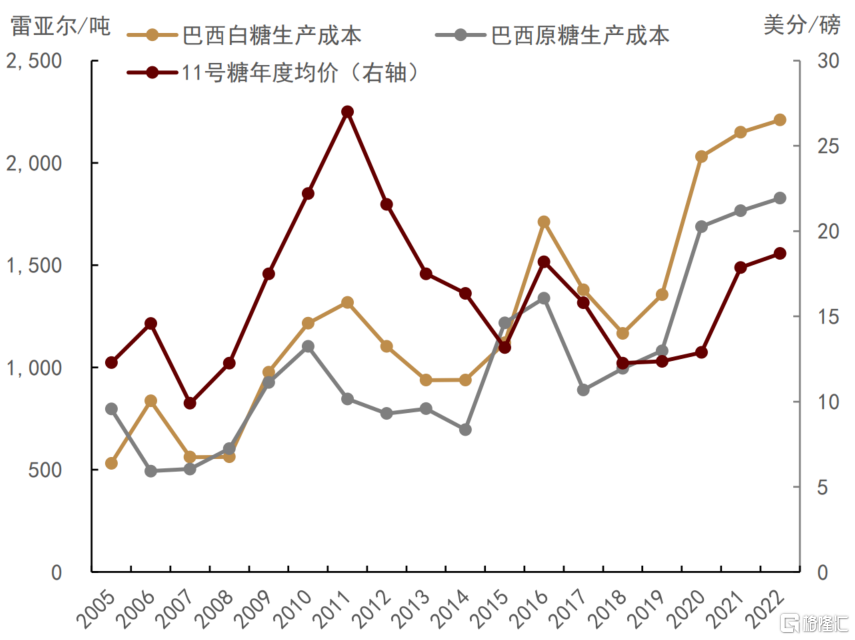

巴西作為全球食糖的最大生產國與出口國,在全球食糖市場具有顯著地位。根據USDA預測,2022/23年度巴西糖產量預計達到3637萬噸,佔全球糖產量的近20%,且在過去近20年的時間裏,巴西糖產量在全球的佔比都較為穩定。雖然巴西糖產量高企,但其國內消費僅約佔產量的27%,而出口量則佔到該國糖產量的70%以上,成為全球食糖第一大出口國,且遠超排名第二的泰國,出口佔比超過全球出口量的40%。巴西糖產區主要分佈在中部及南部區域,尤其集中於聖保羅及巴拉那地區。根據LMC International的測算,巴西地區適宜的種植環境保障了甘蔗的單產,在當地壓榨廠產能擴張及榨季偏長的背景下,壓榨廠產能得以充分利用,使得巴西主產區成為全球產糖成本最低的地區。我們發現,巴西白糖價格與國際原糖價格之間具有較強的相關性(高達0.94)。

然而,僅從相關性來看,不足以證明巴西糖與全球糖價之間的因果關係,因此我們從成本端出發,試證明巴西糖自下而上地影響了全球糖價。

圖表:2022/23年度巴西糖出口量

資料來源:USDA,中金公司研究部

圖表:2022/23年度糖進口前十國家/地區佔比

資料來源:USDA,ICE,中金公司研究部

巴西食糖從成本端對11號糖價形成傳導

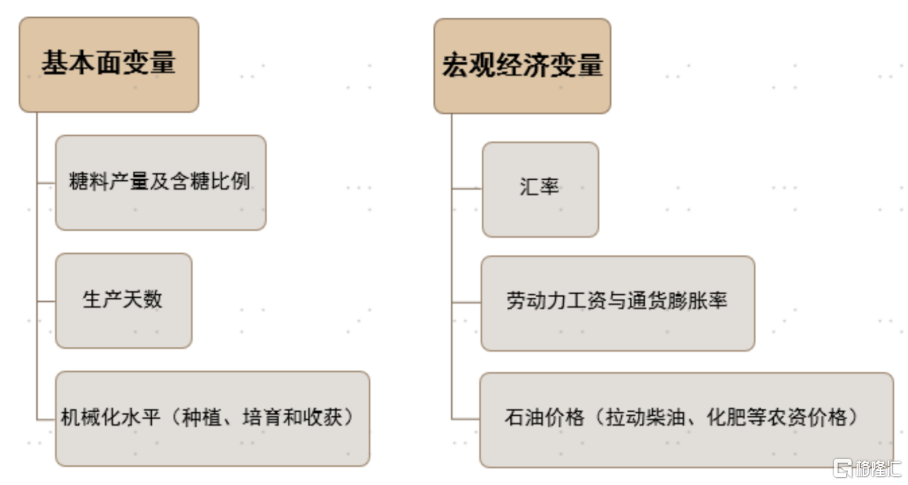

從食糖產業鏈來看,產糖成本是決定糖價的底層邏輯。通暢巴西甘蔗生產成本可分為四大類,包括:1)農資成本;2)、人力成本;3)、能源成本;4)、固定成本。其中農資成本主要包括種子、肥料及種植時的農間保護措施的花費,能源成本主要包括機械燃油,固定成本主要包括地租、固定資產租借成本等。在2020年的巴西甘蔗總生產成本中,人力成本大約佔40.2%,農資成本佔33.01%(化肥佔11.36%,種子佔17.11%),能源成本佔7.59%。整體來看,2020年巴西每英畝甘蔗生產成本約為87491.3雷亞爾。

巴西糖價的部分構成來源於成本端的支撐,因此我們認為食糖生產成本對於價格的影響是單向的,即使下一年的生產成本或受到上年價格的影響,但在同一市場年度內,價格是由生產成本決定的。同理,我們發現巴西白糖與原糖的生產成本均與ICE11號糖均價呈現明顯的正向關係,這説明巴西糖業從成本端對於全球糖價產生了影響。

圖表:產糖成本影響因素

資料來源:LMC International,中金公司研究部

圖表:巴西產糖成本與全球糖價相關性

資料來源:USDA,ICE,中金公司研究部

供給端是塑造巴西糖價的主要因素

國內消費趨穩,出口具備價格優勢,巴西糖消費端支撐較強

巴西人均糖消費逐步穩定,國內總消費以人口增長帶動為主

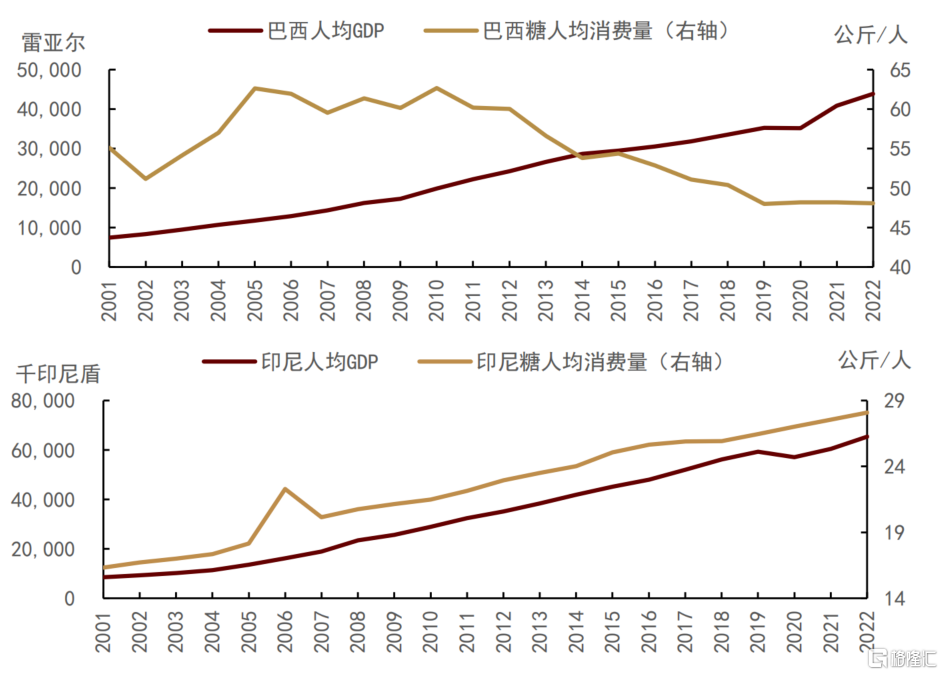

根據OECD數據顯示,食糖作為食品添加劑,其消費量與人均GDP呈現二次函數關係。即在發展中地區,食糖消費量會隨着人均GDP的提升逐步上升,例如全球第一大食糖進口國印度尼西亞,在2000-2022年期間,該國人均糖消費量與人均GDP均快速上漲,兩者相關性高達0.97,而對於發達地區而言,人均食糖消費量本就處於偏高位置,在居民生活觀念的轉變之下,食糖消費量將隨着人均GDP的進一步抬升而有所下行。然而,從人均GDP看,巴西雖然不屬於發達國家,但其作為全球第一大食糖生產及出口國,2000年以來人均食糖消費量便維持在美國的1.5-2倍。因此,我們看到巴西人均糖消費量與人均GDP呈現負相關(相關係數-0.66)。而在2010年以後,巴西人均糖消費量減速有所放緩,截至2022年,其人均年度糖消費量已連續四年維持在48公斤/人左右。因此我們認為,未來巴西國內糖消費量主要的驅動因素將是人口的增長,而人均糖消費量將保持平穩態勢,國內總消費趨穩。

圖表:進出口國糖消費量與人均GDP關係

資料來源:IMF,OECD,中金公司研究部

圖表:全球人均糖消費

資料來源:OECD,中金公司研究部

巴西糖業產能遠超消費量,因此在長期供需曲線上,需求變化對於價格影響微弱

巴西甘蔗壓榨廠通常同時具備產糖與產乙醇功能,糖醇生產的靈活切換也導致了巴西糖醇比的實時動態變化。根據USDA數據,巴西糖醇比自2000年以來便維持在50%左右波動。以2021/22年度為例,巴西糖醇比年度平均約為45%,即甘蔗製成品中有45%是食糖,而55%均為乙醇。因此,如果壓榨廠將全部甘蔗均製成食糖,那麼2021/22年度巴西食糖產量將由3535萬噸上漲至7856萬噸,遠超於國內需求與出口需求之和的3545萬噸。在產能顯著大於需求量的背景下,需求端增量引起的價格上漲會迅速被供給端增產而抵消,因此我們認為,在長期供需模型內,供給端彈性顯著大於需求端,故需求端對價格影響較為微弱。

圖表:巴西甘蔗產成品

資料來源:USDA,中金公司研究部

巴西食糖供給的制約因素——燃料乙醇

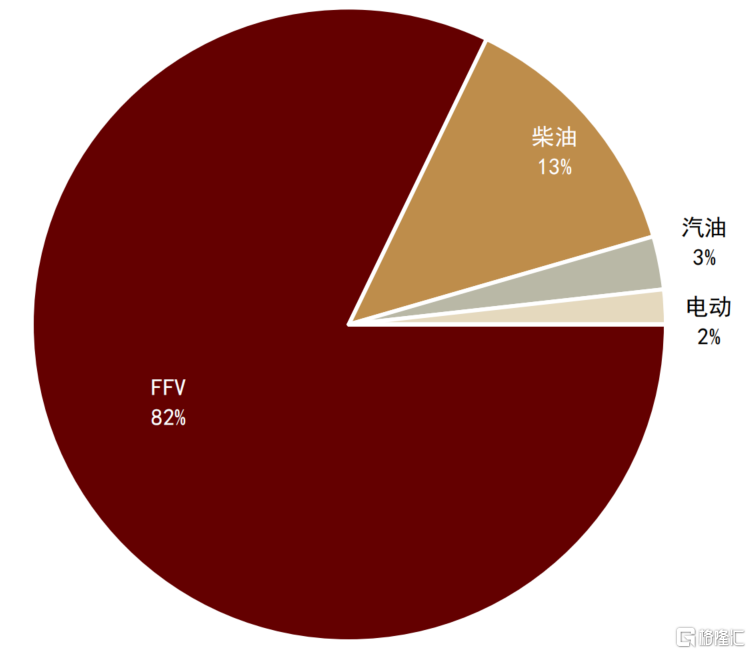

正如上文提到的,巴西甘蔗壓榨廠通常具備產糖與產乙醇兩項職能,那麼糖產量則很大程度上受制於乙醇產量的變化。自1970年的能源危機以後,對進口石油依賴度超過80%的巴西開啟了能源轉型之路,於1975年發佈了“提高乙醇混合比例”的相關政策,此後,巴西汽車行業加入該項目並開始研發已乙醇為燃料的專用車型,在2003年推出了彈性燃料汽車(FFV),後續的18年內FFV的普及率由0.26%迅速上升至82%。FFV汽車與傳統燃油車的區別在於,FFV汽車的驅動能源靈活性很強,通常將汽油與乙醇燃料混合儲存在同一箱體中,汽油與燃料乙醇比例的靈活調配使得車主可以自由選擇能源的使用類型。通常情況下,車主可以選擇使用C型汽油(即純汽油A與無水乙醇混合物)或含水乙醇。

圖表:2021年巴西新註冊新輕型汽車佔比(按燃料類型)

資料來源:RENAVAM,中金公司研究部

圖表:燃料乙醇價格與汽油價格相關性

資料來源:CEPEA,NYMEX,中金公司研究部

基於汽油消費量估算無水乙醇消費

目前,巴西的輕型汽車中,已經沒有完全以汽油作為燃料的汽車。自1976年起,巴西政府強制推出無水乙醇摻混政策,要求摻混率維持在10%-22%之間;1993年,將摻混比例修正為22%;2003年,設定最低摻混率20%,最高摻混率25%;2007年推出E25計劃,將強制摻混比例固定為25%;而在2011年,由於乙醇短缺價格高企,摻混比例最低被降至18%;截至目前,巴西推行的E27計劃規定摻混比例為27%,即每公升C型汽油中含有0.27公升的無水乙醇與0.73公升的純汽油A。

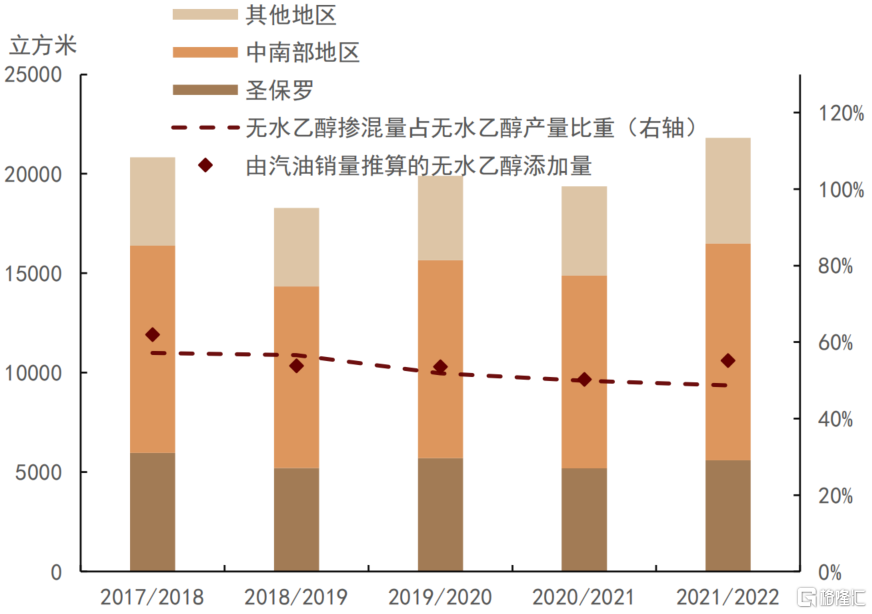

無水乙醇作為汽油的互補品,在已知摻混比例的前提下,我們可以通過汽油銷量對於無水乙醇使用量進行理論推算,並將其與實際無水乙醇產量進行對比,我們發現,2017/18年度以來,以汽油摻混計算出的理論無水乙醇使用量均維持在年度無水乙醇產量(4月-次年3月)產量的50%左右(誤差偏離度不超過8%),剩餘50%左右的無水乙醇可能用於出口與國內消費。可見無水燃料乙醇的產量較大程度上是由汽油消費量決定的,而在已知汽油消費量的基礎上,我們可以推斷出無水乙醇摻混量以及年度無水乙醇產量。

圖表:無水乙醇實際產量與理論消費量對比

資料來源:UNICA,Petroleum National Agency,中金公司研究部

圖表:巴西A型汽油消費量及價格

資料來源:UNICA,中金公司研究部

根據汽油價格估算含水乙醇消費

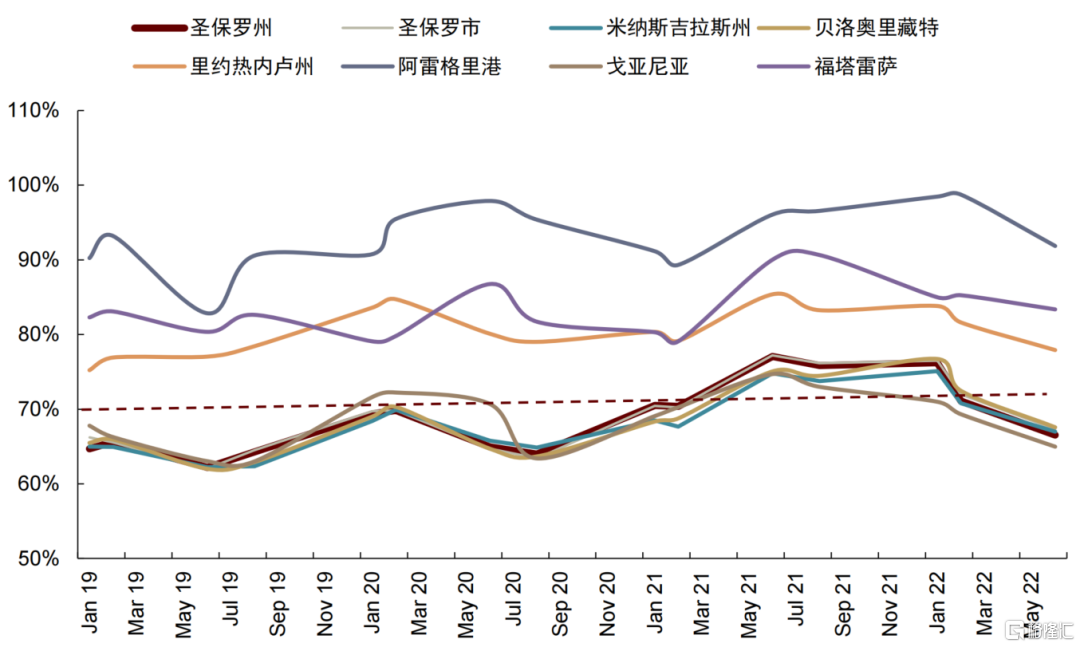

與無水乙醇不同,含水乙醇作為可直接使用的燃料,其消費量具有更高的靈活性,與C型汽油形成完全替代。每升含水乙醇燃燒所釋放的熱量基本為C型汽油的70%,因此,理論上來講每升含水乙醇與C型汽油的比價應為0.7,如果實際價格比價偏離0.7,輕型汽車車主則可能切換燃料來源,使得價格再次回到均衡點。然而我們看到,在巴西各地區,該比價偏離0.7的情況並不罕見,在大多數情況下,比價都會超過0.7,即使在享受12%ICMS税率(通常為17%-18%)的聖保羅,也會出現比值超過0.7的極端情況。當比值超過0.7時,含水乙醇產量或將提升。

為分析汽油價格對於含水乙醇產量的具體影響,我們選取2013年至2021年的年度含水乙醇產量與去除通脹影響後的巴西C型汽油年度平均價格進行對比,我們發現,t年度(10月至次年9月)的含水乙醇產量,與t時期的汽油價格相關性為0.61,而與t-1時期的汽油價格相關性則為0.75,而與t時期與t-1時期均價的相關性為0.76。這説明,燃料乙醇生產的主要參考因素為上一年度的巴西汽油價格及本年度汽油價格的預期。根據歷史數據來看,上一年度價格與本年度價格預期的平均價若抬升0.1雷亞爾,含水乙醇產量將增加13.65億升。

需要注意的是,歷史數據反映的主要是基準情形下的燃料乙醇產量與汽油價格的關係,然而2022年3月以後,俄烏地緣衝突導致全球能源價格及巴西本地汽油價格快速上漲,在歷史數據中屬於outlier,因此需要單獨分析。我們發現,雖然地緣衝突帶動原油及汽油價格在短期內快速抬升,但2022/23年度的含水燃料乙醇並未因此迅速增產。我們認為,這在一定程度上驗證了燃料乙醇產量與汽油價格確實存在滯後關係,此外,經濟衰退預期之下,市場對於2022/23年度後半年價格並不樂觀,這也對燃料乙醇產量形成抑制。

圖表:含水乙醇與汽油比價

資料來源:Petroleum National Agency,ANP,中金公司研究部

向前看,全球供需盈餘疊加巴西糖產增加預期,ICE11號糖價格或將承壓運行

當前,隨着本市場年度巴西榨季接近尾聲,市場普遍關注下一作物年度燃料乙醇市場將如何發展,其傳導至食糖市場又將如何左右價格走勢。

從上一年度汽油消費情況來看,在新冠疫情逐步緩和,經濟重啟的背景下,巴西汽油消費明顯回彈,根據ANP數據,2021/22年度,巴西燃料(C型汽油與含水乙醇總和)總消費量(以C型汽油熱值為基本單位換算)同比上漲3.6%。而根據中金大宗商品組的預計,2022年四季度至2023年一季度,原油價格區間或仍將維持在100-110美元/桶,這與自俄烏地緣衝突發生後的油價均價基本持平。因此我們認為,在全球能源價格將處於高位區間波動的預期之下,2022/23年度巴西國內汽油消費量或將延續上年趨勢。

上文中我們提到,無水乙醇是汽油的互補品,而含水乙醇是汽油的替代品。那麼,如果想要計算無水乙醇的需求,我們只需將其綁定2022/23年度巴西汽油消費量即可。而含水乙醇生產量的決策則主要參考2021/22年度的C型汽油價格及2022/23年度的C型汽油價格預期。

無水乙醇產量預測:在巴西國內燃料消費總量與2021/22年度基本持平的假設下,我們認為C型汽油的消費量或也將基本保持穩定。根據USDA預測,2022/23年度巴西汽油C的消費量預計為395億升,同比提升0.47%。那麼按照27%的摻混率,無水乙醇消費量將達到106.65億升,同比提升0.46%。

含水乙醇產量預測:由上文可知,2022/23年度含水乙醇生產主要參考指標為2021/22年巴西汽油價格及2022/23年度的汽油價格預期。雖然全球能源價格在2021/22年有所上漲,但在2022年後半年,經濟衰退預期疊加消費需求表現不及往年導致汽油價格逐漸回落。當前來看,我們預計2022/23年度巴西汽油價格上行動力不足,結合根據Bloomberg對於巴西CPI預測(4Q22通脹為6.5%,1Q23通脹為5.8%)在對通脹因素進行消除後,我們預計2022/23年巴西C型汽油真實價格為2.72雷亞爾/升,2021/22年價格為2.89雷亞爾/升,2020/21年價格為2.49雷亞爾/升,那麼根據上文的計算,2022/23年度含水乙醇生產量將以2021/22和2022/23年度價格為指引,增加4.92億升至172.83億升左右,同比提升2.9%。

根據我們的分析,2022/23年度,在巴西汽油價格均價基本與上年度持平的假設下,無水乙醇產量將同比提升0.46%,含水乙醇產量將提升2.9%,而巴西無水乙醇與含水乙醇產量比值約為39%:61%。那麼,2022/23年度巴西乙醇總產量或將提升1.94%。但根據CONAB預測,2022/23年度甘蔗收穫面積或將同比提升0.37%,帶動甘蔗產量較上一榨季提升1.9%至5.96億噸,若按照45%的糖醇比計算,在減去燃料乙醇產量的增量後,巴西糖在2022/23年度或仍將仍有1.85%的產量提升空間。需要注意的是,含水乙醇產量對於汽油價格敏感度較高,因此若汽油價格出現超預期波動,則會對乙醇生產量造成顯著影響,進而影響巴西糖產量。

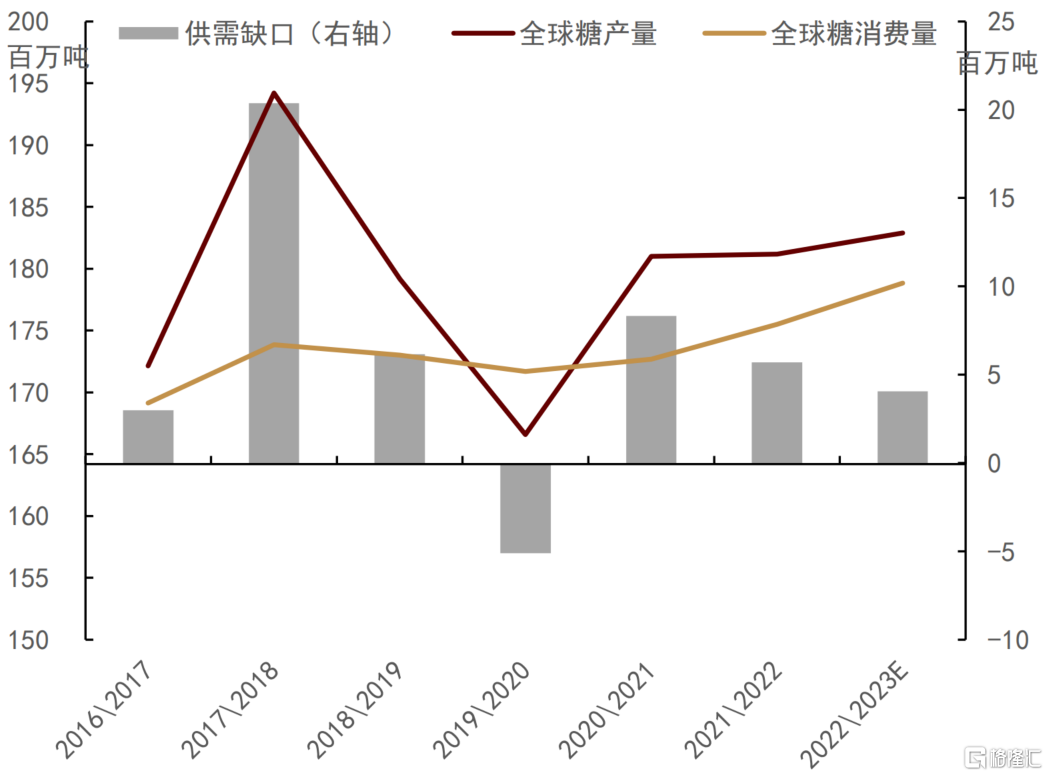

全球食糖基本面寬鬆,疊加巴西豐產預期,對11號糖價格形成壓力

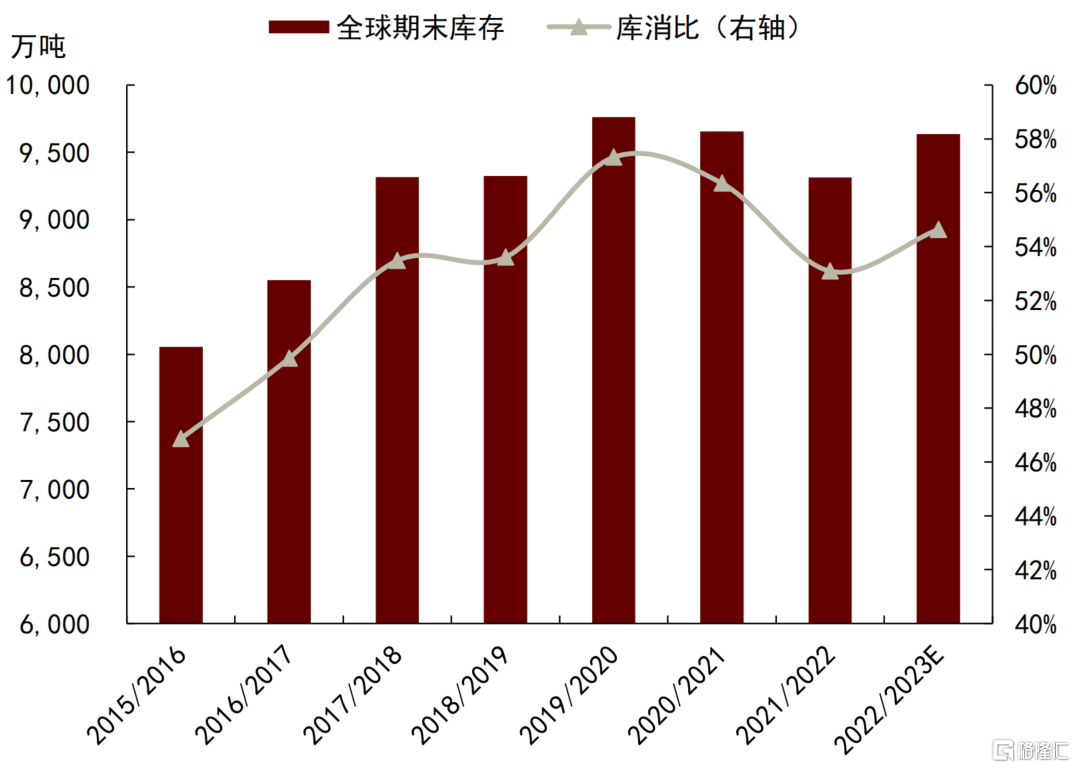

在巴西的豐產預期之下,根據USDA預測,2022/23年度全球食糖產量也將同比提升0.94%至1.83億噸,而國內總消費雖然也同比提升1.91%至1.79億噸,但仍小於產值,因此將會產生404.8萬噸的盈餘補充庫存。根據ISO預測,2022/23年度全球食糖期末庫存將為9634.9萬噸,同比上漲3.44%,高於五年均值的9537.72萬噸。在全球供需情況偏松疊加巴西糖產量增加的預期下,我們認為2022/23年度ICE11號糖從基本面來看將承壓運行。

圖表:全球糖產需情況

資料來源:USDA,中金公司研究部

圖表:全球食糖庫存情況

資料來源:ISO,中金公司研究部

More Content