本文來自格隆匯專欄:國泰君安證券研究 作者:劉欣琦、孫坤、李藝軒

摘要

媒體相關消息背景下CDS飆升,導致市場對瑞信持續經營能力產生擔憂。10月1日,澳洲媒體稱“一間大型投資銀行瀕臨破產”,隨後體現瑞信違約風險的瑞信五年期信用違約互換(CDS)持續飆升。瑞士信貸CDS的飆升使得人們認爲這一“瀕臨破產的銀行”就是瑞士信貸(Credit Suisse)。該傳言震驚了全球資本市場,擔心它的破產將如當年“雷曼”一樣,引發全球金融危機。

多個投行業務風險導致市場擔憂瑞信資本充足性和流動性。公司當前的資本充足率和流動性指標略有下滑,和同業相比仍處在合理區間。但公司之前發生多個風險事件,包括Archegos資本管理公司爆倉和Greensill債務醜聞等,上述風險事件尚未處置完畢,市場擔心未來仍將拖累公司利潤,進而影響公司資本充足性和流動性。

瑞信危機只是個案,和雷曼危機有本質不同。我們認爲雷曼危機是地產行業風險暴露的結果,引發了金融行業的次貸危機。而瑞士信貸的危機本質上並不同於上述雷曼的危機,只是公司個案,因爲多個風險事件造成公司自身出現問題,並不會引發行業風險。瑞士信貸當前資本結構穩健,並計劃剝離虧損的投行業務,公司破產可能性較低,因此瑞信危機帶來的風險較爲可控,無需過分擔憂。

1.媒體相關消息背景下CDS飆升,

導致市場對瑞信持續經營能力產生擔憂

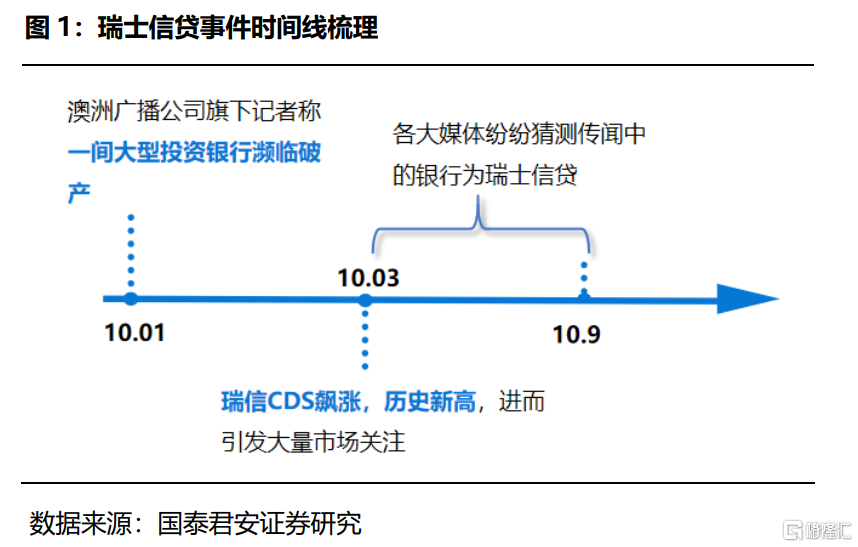

10月1日,澳洲廣播公司(ABC)的一位商業記者David Taylor在社交媒體發文稱“一間大型投資銀行瀕臨破產”,隨後體現瑞信違約風險的瑞信五年期信用違約互換(CDS)持續飆升,10月3日(週一)升至最高342個基點,10月5日升至最高375個基點,創歷史新高。瑞士信貸CDS的飆升使得人們認爲這一“瀕臨破產的銀行”就是瑞士信貸(Credit Suisse)。該傳言震驚了全球資本市場,擔心它的破產將如當年“雷曼”一樣,引發全球金融危機。

2.多個投行業務風險導致市場擔憂瑞信資本充足性和流動性

2.1公司CDS飆升是因爲人們對瑞信未來資本充足率和流動性的擔心

2.1.1. 公司當前的資本充足率和流動性指標略有下滑,和同業相比仍處於合理區間

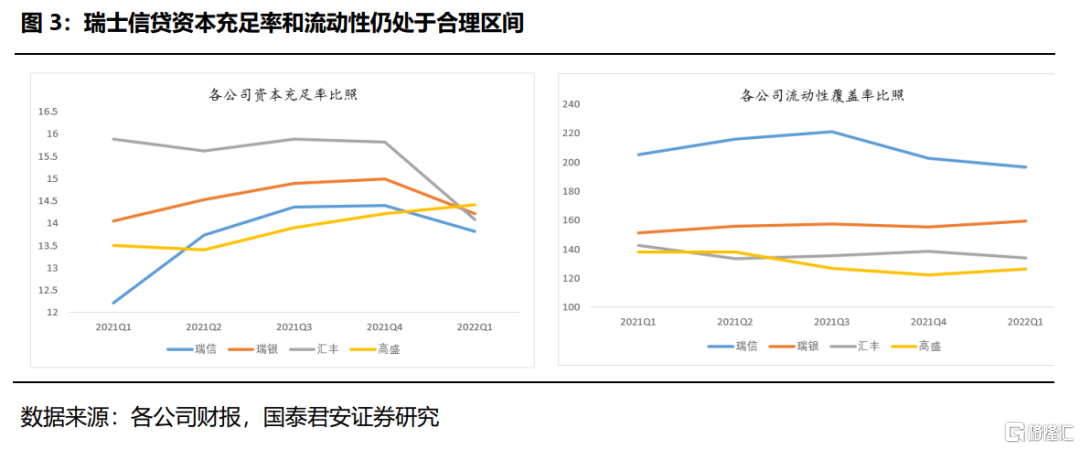

在資本充足率方面,瑞士信貸2021年第一季度至2021年第四季度指標逐步上升,從12.2%上浮至14.39%,至2022年第一季度指標略有下滑,至13.81%,總體數值與同行可比公司相比差距不大。在流動性覆蓋率方面,瑞士信貸指標從2021年第三季度起略有下降,但總體維持大致在200至220之間,下滑的幅度並不是很大,下滑的環比也逐漸減小;與同行可比公司相比,其數值差異處於合理的範圍。

2.1.2. 多個投行相關事件衝擊下,公司資本充足率指標面臨下滑風險

公司資本充足率主要受資本總額和加權風險資產總額所決定,資本的增長部分來自未分配利潤,而公司近期連續出現風險事件,造成公司連續幾個季度利潤爲負,公司資本總額或下降,造成資本充足率面臨下滑風險。

Archegos資本管理公司爆倉,對公司投行業務產生較大影響:

2021年3月,Bill Hwang的Archegos基金股票爆倉事件對瑞信業務產生重大影響。由於Bill Hwang重倉的幾隻股票連續受利空影響、高盛和摩根士丹利強制平倉,拋售Archegos持有的相關股票,最終引發Archegos爆倉。此次強行平倉給Archegos造成了單日超百億美元的虧損。在Archegos收到多家投行保證金追加通知之前,各投行均不清楚其他機構的交易情況。而在得知Archegos有違約可能的時候,各大投行爭相拋售Archegos合約對應標的的股票資產,進而引發並加速了爆倉事件。作爲向Archegos提供槓桿融資服務的金融機構之一,瑞信的投行業務受該爆倉事件影響嚴重,在2021及2022H1分別計提了45億和1.55億瑞士法郎準備金,預計未來可能會繼續產生準備金的計提。對利潤和資本充足率已經產生影響,該負面影響未來可能持續。

Greensill債務醜聞,對公司的資產管理業務產生較大影響:

Greensill是一家爲企業提供短期貸款的非銀行供應鏈金融機構,Greensill自身資金來源是通過把企業貸款打包成類債證券賣給瑞信基金和GAM,從而獲得發放企業貸款所需的資金。與此同時,瑞信基金和GAM又將這些證券以優於銀行存款或貨幣基金的收益率賣給包括養老金和一些富裕家庭在內的投資者。包括軟銀、瑞士信貸在內的多家金融機構爲其提供了數百億美元的資金用於發放貸款。

由於盲目擴展業務,Greensill選擇了一些信用評級較差的企業。其中金額最大的是大型鋼鋁集團GFG Alliance。但當GFG Alliance陷入了財務困境,無力償還鉅額貸款時,Greensill的主要保險供應商BCC拒絕續簽、瑞士信貸關閉了100億美元的供應鏈投資基金,GAM撤資了8.42億美元,從而導致Greensill沒有了資金來源,申請了破產。

對於涉及瑞信供應鏈基金的1.4億美元的供應鏈抵押貸款,Greensill Capital的管理人償還了5000萬美元,將該貸款的未償金額減少到9000萬美元。

此次事件後瑞信對資產管理部門進行了整頓,從2021年第四季度開始,瑞信爲受該問題影響的客戶推出了一項費用減免計劃,在滿足特定條件的情況下,當前和未來業務交易產生的某些傭金和費用可以按季度償還。2021年,財富管理業務因該收費減免計劃產生了2800萬瑞士法郎的負營收。

2022年6月,瑞士信貸資產管理公司CSAM與藍石資源(Bluestone)及其股東達成協議,向包括SCFF在內的票據持有人支付高達3.2億美元的經常性付款,預計未來相關賠付還會持續,將進一步對資產管理業務利潤造成負面影響。

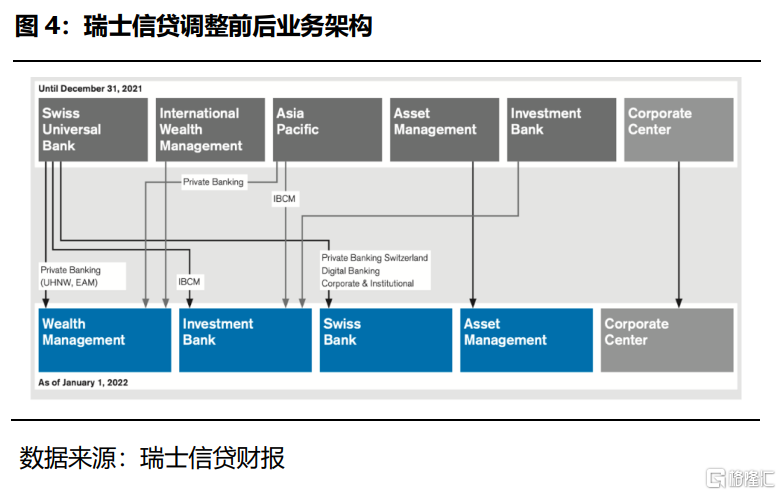

2.2公司佈局四大業務板塊,投行業務受前期風險事件影響較大

公司佈局四大業務板塊,最新業務組織架構如下。

(1)財富管理Wealth Management

財富管理部門將原國際財富管理部門與原瑞士環球銀行部門的超高淨值客戶和外部資產管理人客戶羣以及原亞太部門的私人銀行業務整合起來。瑞信計劃退出某些非核心市場,並在選定的規模市場擴大領先的超高淨值特許經營權。

將與投資銀行和資產管理業務緊密合作,提供廣泛的財富管理解決方案,以滿足客戶的具體需求。

(2)投資銀行Investment Bank

投資銀行部將原亞太部和瑞士環球銀行部的諮詢和資本市場業務與現有的投資銀行部進行整合,形成橫跨四個地區的全球專營機構。將投資於輕資產的諮詢和資本市場業務,並繼續推進信貸、證券化產品和槓桿融資業務。同時進一步加強與全球交易解決方案(GTS)中的財富管理部門以及諮詢和資本市場業務的聯繫。

投資銀行提供廣泛的金融產品和服務,專注於客戶驅動的業務,也支持瑞士信貸的財富管理部門和其客戶。產品和服務套件包括全球證券銷售、交易和執行、資本籌集和諮詢服務。客戶包括金融機構、企業、政府、主權國家、超高淨值和機構投資者,如養老基金和對衝基金、金融贊助商和世界各地的私人。瑞信通過設在主要發達國家和新興市場中心的區域和地方團隊,在全球範圍內提供瑞信的投資銀行能力。

前期風險事件對投行業務影響較大,投行業務利潤連續多個季度爲負,從2021Q4-2022Q2投行業務利潤分別爲-1.84億、-5500萬、-8.6億美元。

(3)瑞士信貸銀行Swiss Bank

瑞士信貸銀行部門包括高淨值(HNW)、富裕階層、零售以及企業和機構客戶羣。它打算繼續投資於進一步的增長,並通過將集團的全面綜合服務與全球業務部門一起帶給私人、企業和機構客戶來建立其領先地位。

瑞士信貸銀行部門向主要居住在瑞士本土市場的私人、企業和機構客戶提供全面的建議和廣泛的金融解決方案。通過子公司BANK-now提供消費金融服務,並通過對Swisscard AECS GmbH的投資提供領先的信用卡品牌。企業和機構客戶業務爲大型企業客戶、中小型企業(SME)、機構客戶、金融機構和商品交易商服務。

(4)資產管理Asset Management

資產管理部門專注於增強其投資能力並在特定的歐洲和亞太市場擴大影響力,同時加強與財富管理和瑞士銀行部門的聯繫。計劃進一步減少非核心投資和合作夥伴組合。

資產管理部於2021年4月1日成立,是一個獨立的部門,在全球範圍內爲廣泛的客戶提供投資解決方案和服務,包括養老基金、政府、基金會和捐贈基金、企業和個人,並在瑞士本土市場有強大的影響力。在集團全球業務的支持下,資產管理部在傳統投資和替代性投資中提供主動和被動的解決方案。瑞信將環境、社會和治理(ESG)標準應用於投資過程中的各個環節,提供符合瑞士信貸可持續投資框架的主動可持續發展投資,以及被動ESG指數和交易所交易基金。

2022年初對業務架構進行相關調整,圖中上面一行爲原有的業務架構,下面一行爲重新調整前的業務架構。

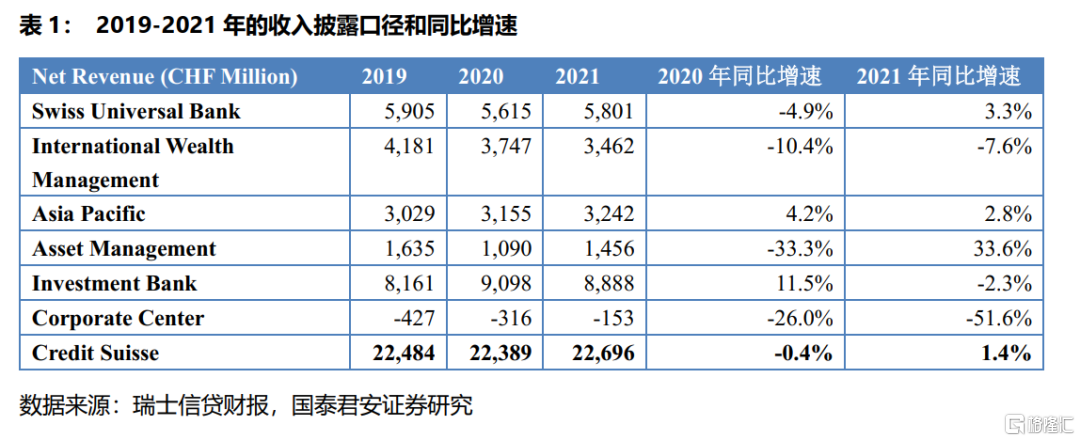

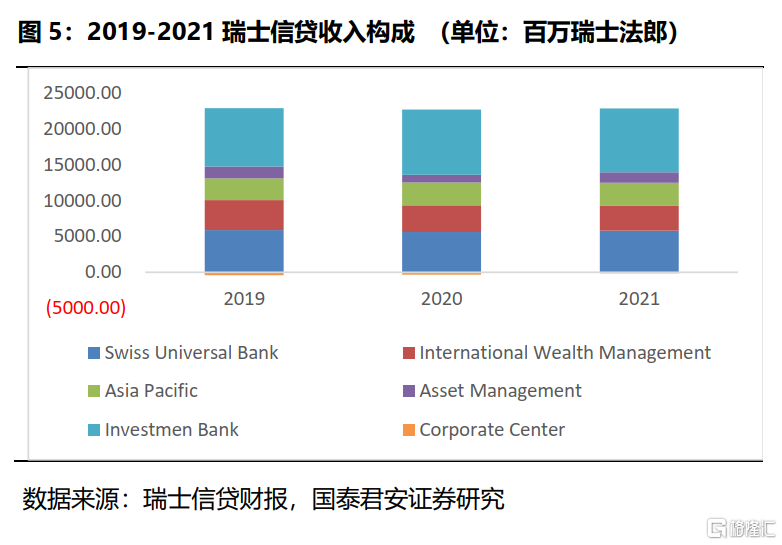

瑞信尚未根據最新組織架構重新調整2019-2021年的收入披露口徑,但從整體上來看瑞信各個業務條線增長均乏力,近三年收入基本持平。

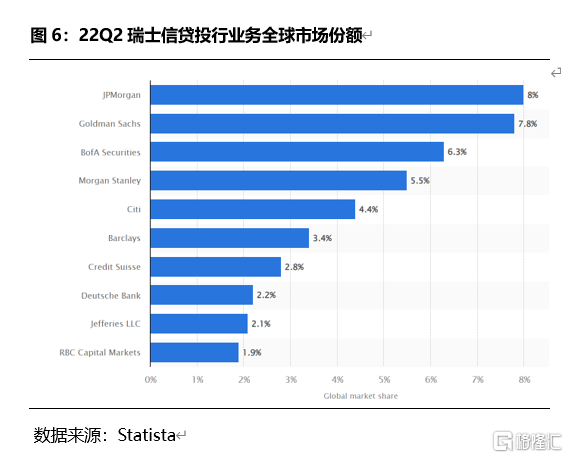

根據第三方數據來源Statista,2022年初到2022年6月,瑞信在全球投行業務的市場份額爲2.8%,在大型投行中排名第7。

2.3 多個投行業務產生風險的原因:管理問題突出,風險管控不到位

直接原因:風險事件頻發,盈利能力下行,公司聲譽受損

2020年, 瑞士信貸被控訴向私人調查員支付報酬、對財富管理部門前首席執行官伊克巴爾•汗(Iqbal Khan)進行間諜活動。事件曝光後,有較多員工聲稱遭遇類似經歷。有媒體猜測,對前任和現任僱員進行間諜活動可能是瑞士信貸的標準操作程序,這較大程度上損害了公司聲譽。

2021年,Bill Hwang旗下基金Archegos強制平倉,瑞士信貸受到較大波及——投資銀行首席執行官Brian Chin和首席風險合規官Lara Warner將卸任、暫停公司股票回購計劃、減少股息發放等。

2021年,瑞信提供資金支持的供應鏈金融公司Greensill Capital因陷入嚴重財務困境向英國法院申請了破產保護。

2022年,瑞信約2萬個顧客賬號發生泄露,被發現其顧客包括保加利亞毒品走私團夥頭目和多名犯罪成員。隨後瑞信因涉嫌幫毒販洗錢,法院對瑞士信貸處以約210萬美元的罰款,並命令瑞士信貸向瑞士政府賠付約2000萬美元。

同年7月,原資產管理部門負責人的Ulrich Körner將接替卸任的Thomas Gottstein,成爲新首席執行官。

這一系列的負面事件的發生,一方面給公司帶來鉅額的虧損,另一方面讓外界對公司的聲譽、業務水平的看法造成了毀滅性的影響。

根本原因:管理問題突出,風險管控不到位

持續的負面事件反映了公司在管理上存在較大的缺陷,包括公司風險系統不完善、公司風險控制不充分、公司管理體制不健全等。

一是公司風險系統不完善。瑞士信貸的風險控制系統有兩道風險,一爲主營業務風險部門PSR(Prime Service Risk),主要負責設置保證金並在必要情況下要求顧客提高保證金,二爲信用風險管理部門CRM(Credit Risk Management),主要負責評估交易對手風險。在Archegos事件中,公司一直與其以平均6.9%的超低固定保證金交易,PSR在識別出Archegos有不斷上升的風險時,沒有及時地重新協商保證金率,存在的失職情況;CRM在對Archegos信用審查時觀察到其“沒有按照一套正式的風險管理政策和程序運作,並且沒有使用止損限額”,但還是基於其“較爲出色的業績”等財務因素,在 2012 年至 2016 年間將其內部信用評級提高了幾個等級。

二是公司的風險控制不充分。2020年以來,Archegos的資產淨值急劇下降,風險不斷增加,持續突破瑞士信貸設置的交易對手敞口上限。在PSR與CRM提出質疑,考慮是否應當終止互換合約時,公司的主營業務部PS(Prime Services)否決了風險控制的建議,不僅堅持繼續與Archegos保持良好合作關係,還不斷爲Archegos放寬保證金限制的條款。公司的風險控制職能並沒有起到實質性的作用。

三是管理層責任不明確,不存在有效的風險上升途徑。直到Achegos開始違約時,瑞士信貸投行部CEO和集團CRO才首次獲悉Archegos的情況,在此之前,對Archegos風險限制條款的放鬆只經過了投資銀行首席風險官(CRO)的特殊批準。此外,在Archegos爆倉之後,瑞士信貸國際與瑞士信貸歐洲的主管都互相推卸責任。

3.影響幾何:瑞信危機只是個案,和雷曼危機有本質不同

雷曼危機是地產行業風險暴露的結果,引發了金融行業的次貸危機。2008年9月15日,雷曼兄弟(Lehman Brothers)這個市值曾排名美國第四的投行龍頭最終申請了破產重組。這主要是由於當時在寬鬆貨幣政策作用下,房地產信貸機構不斷放寬住房貸款條件,購房成本降低讓美國居民紛紛加入抵押貸款購房的行列,美國房地產市場飛速膨脹,過剩的流動性催生了美國樓市泡沫。隨後,基於對通貨膨脹的擔憂,美聯儲連續17次提息,大幅增加利率導致房市暴跌,房地產的泡沫被刺破。對於本身償債能力就不夠強的次級貸款人,房價下跌使他們不再能按照房屋淨值取得新的抵押貸款,即便是出售房產也無法覆蓋本息,所以次級貸款出現大批量違約,貸款機構損失慘重,整個金融系統陷入癱瘓,進而造成了整個行業的崩塌。在這樣的大環境下,雷曼的倒閉是必然的結果。言而簡之,雷曼的危機本質來源於次貸危機疊加房地產泡沫的刺破後造成的整個行業的崩潰。

而瑞士信貸的危機本質上並不同於上述雷曼的危機,只是公司的獨立事件,並不會引發行業風險。即前者對市場的負面影響將遠小於後者,本次瑞士信貸的危機與房地產危機並無直接關聯,只是由於瑞信管理問題突出、風險控制系統不夠完善等公司內部缺陷而導致風險事件頻發的個案,不是行業異常變化的反映,更不能作爲行業異常變化的暗示。

此外,針對瑞士信貸當下所面臨的危機,已經存在較好的應對條件與方式,這將進一步減小此次危機所帶來的不良影響。

一是,瑞士信貸保持比較穩健的資本結構,破產可能性較低:瑞信普通股權一級資本比率(CET1)依舊明顯高於國際監管標準的8%,以及瑞士監管機構要求的10%水平。說明瑞士信貸保持比較穩健的資本結構,能夠較好應對危機。

二是,公司可能將虧損資產剝離:根據10月6日財聯社消息,瑞士信貸考慮引入外部投資者參與投資銀行業務的分拆。

三是,瑞士政府可能爲其提供流動性:據瑞士媒體新蘇黎世報,瑞士政府可能爲有系統性重要性的銀行提供公共流動性支持,委任財政部會在2023年中前制定相關細則。但可能會提前向瑞信給予幫助,因爲瑞士政府也曾提前對面臨危機的Axpo Holding提供40億瑞士法郎的信用貸款。

More Content