本文來自格隆匯專欄:錦緞;作者: 耀華

今年上半年,朋友曾赴佛山本埠近距離觀摩海天味業,為其留下深刻印象。在他的描述裏,對海天的現代化程度與內部管理的規範性大為讚歎,進而更加對“醬油茅”的江湖地位深以為然。

孰料半年過去,一場不期而遇的添加劑風波,令海天陷入風雨飄搖之中。

其實在食品類快消領域,所有從業者向來如履薄冰——與食品質量關聯的問題,從來就是這個行業無法迴避的黑天鵝,單純從概率上講:只會遲到,從不缺席。某種意義上,這也是這個行業最大的脆弱性所在。

至於海天當前所涉的風波,隨着更為廣泛的討論,會逐漸趨於明朗並吿一段落。但現象之下,一些更為深刻的思考題,則可能會在未來一個更長週期內,引發更多人的持續斟酌。

01

加冕之路

理解當前的爭議,我們需要一個更長期的視角。

海天味業系由上世紀50年代佛山25家醬園合併而成。1994年公司股改,龐康擔任總經理,此後海天味業便沒有更換過一把手。龐康的魄力,也成就了海天此後如日中天的發展。

股改之後,龐康致力於打破醬油企業偏安一隅的產業格局,將海天打造出一個全國性品牌,遂在產能端進行了大刀闊斧的改革:相繼花費3000萬元引進國外高速生產線,並且不惜血本在央視黃金時段投放廣吿,緊接着進行了大量的資本開支——引進包裝線、建立生產基地,建立陽光曬池羣,以提高產能。

時至今日,海天的產能已接近其他頭部調味品企業的產能之和。

與產能一體兩面的,是銷售體系。龐康組建了龐大的地推團隊,早在2003年就提出了打通下沉市場的農村銷售策略,超過千人的銷售團隊鋪滿了300多個城市,數千個縣城的貨櫃渠道,覆蓋商超、便利店甚至是小賣鋪零售店,渠道建設也成為了海天的護城河——只要推出新的調味品,龐大的銷售網絡總能實現無縫覆蓋。

同時,海天也着手向B端發力,亦逐漸成為這B端的王者之師——而這更是奠定其江湖地位的關鍵。

依靠着規模化生產帶來的成本優勢,以及覆蓋面足夠廣的銷售渠道,海天於2013年成功實現收入突破百億的目標。2014年,頂着“調味品之王”桂冠,海天成功登陸A股。

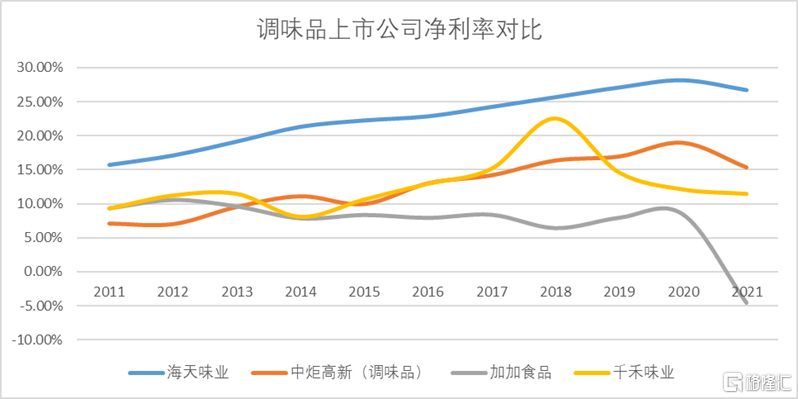

截至2021年年報,海天味業上市以來,收入複合增速達到了14.29%。在售價低於行業平均水準的情況下,毛利率在2018年最高達到了46.47%。

雖然不及白酒行業毛利,但是作為家用必備消費品、充足的現金流儲備、冠絕行業的淨利率水平,使得海天被冠以中國版“漂亮50”成分股、“醬油茅”之稱。

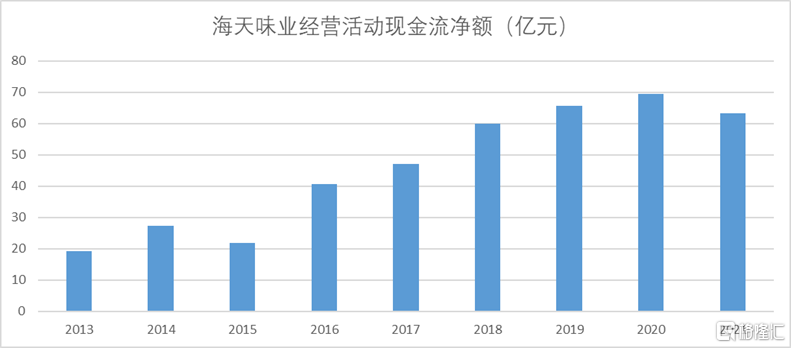

圖:海天味業歷年經營活動現金流 來源:Choice金融客户端

圖:調味品行業淨利率對比 來源:Choice金融客户端

至此回看,海天味業主要還是依賴着好的賽道、規模效應的優勢、嚴格的成本把控一步步走向成功。

海天味業上市以來,一直保持着淨利潤和營收的雙增長,最高市值超過了7000億;截至今年9月底,股價8年漲幅超過800%,穩坐調味品行業的龍頭寶座。

“欲戴其冠,,必承其重”。很大程度上,龍頭老大的“桂冠”,也令海天揹負上了更大的行進包袱——特別是登陸資本市場以後,面對投資者的增長預期,王者沒有退路可言。

02

王冠焦慮

持續的高增長唯存在理想國之中。即便調味品行業一哥,也難免在經濟週期裏遭遇增長困境。

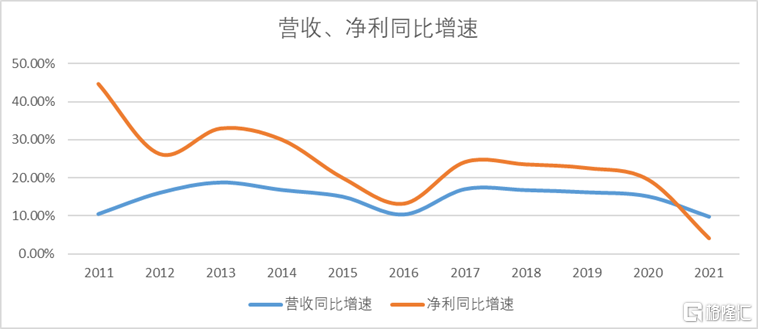

隨着市場滲透率達到了79.4%、市場佔有率17%左右,在區域性市場較強的調味品市場,海天肉眼可見地遭遇了增長天花板——2021年無論是營收增速,還是淨利增速,都跌破了10%。

圖:海天味業營收淨利增速圖 來源:Choice金融客户端

誠然,對於消費品而言,常年維持在80倍左右的PE(市盈率)並不現實,也很難有一款產品或者一個企業能夠一直保持高增長,價值迴歸理性是必然結果——換句話説,這也就意味着,可能會帶來業績與估值的雙殺。

對於這樣的產業現狀與資本市場預期,行業一哥如何能意識不到?

對此,過去幾年我們看到,海天似乎正竭盡一切辦法保增長:醬油見頂就拓寬產品線,一如耗油、調味醬等;在開闢第二大單品曲線同時,則繼續苦心鑽研成本曲線——從數據上可以產出,確實做的不錯:

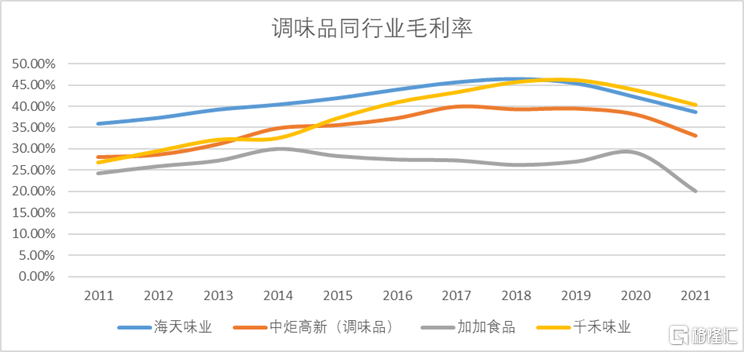

海天的毛利率在同行中一直處於領先地位,2021年才被千禾超越,但差距不大。考慮到海天的全系列產品ASP要比千禾低很多(海天主品類均值約為16.97元/500ml,千禾約為25.36元/500ml),海天對於成本的掌控其實更好。

圖:調味品行業毛利率對比 來源:Choice金融客户端

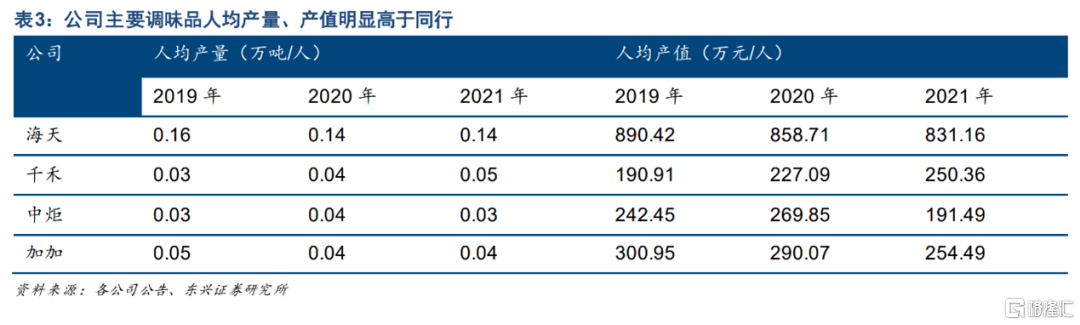

我們從另一項數據也可以旁證,海天無論是人均產量還是人均產值,都是同業翹楚,高出其他企業數倍,規模優勢明顯。

圖:調味品行業人均產量、產值對比 來源:東興證券研究所

優秀的成本管理讓海天保持了近10年的高速增長,但一個常識問題在於:成本的邊際曲線是有限的。即便再努力,也不可能成為增長的絕對動因。

因此在成本端,其實我們可以窺見,海天對於現代工藝的依賴性仍是持續強化的——

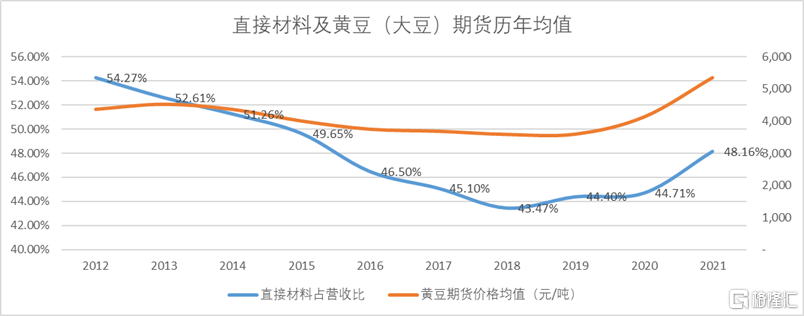

我們從原材料佔營收比重中可以看出,除了2021年因為豆粕等原材料大幅漲價出現佔比上升外,其他年份海天的原材料佔收入比呈明顯下降趨勢。

圖:直接材料佔比及黃豆期貨價格歷年均值 來源:企業年報、野天鵝

相比之下,黃豆(大豆)的期貨價格走勢其實較為平穩,2020年之後的漲幅波動也更加明顯。換句話説,海天的調味料對於黃豆價格的依賴相對不高。

作為投資者而言,良好的成本控制自然是喜聞樂見的事;但是對於消費者而言,科技進步導致醬油對原材料的依賴更小,則難免帶來心裏層面的衝擊——畢竟消費者購買調味品,本質上還是希望能夠買到更多具備“真材實料“的產品。

如是,所謂不期而至的風波,實際有其爆發的必然性。

當然此處必須指出的是,食品添加劑廣泛應用於世界各國的食品製造中,各國對食品添加劑均有明確的法規標準,這些標準本身沒有高低之分、優劣之別。無論是什麼牌子的醬油,都有存在添加劑的產品。包括海天在內,在國內外市場,既有添加劑產品(生產週期更短,成本更低,價格更低),也有“0添加”的產品(生產週期更長,成本更高,價格更高)。

但無論如何,對於海天味業來説,這場風波都是一次深刻警示:利潤最大化和消費者利益最大化的天平需要保持平衡。其實,本質上看,利潤最大化≠股東權益做大化,如果一個企業一味迫於增長壓力,追求短期利潤最大化,遠期來看勢必也會損害長期股東權益。

某種意義上這也意味着,對於海天來説,在未來一個週期,如何走出“唯成本論”陷阱,將是其最關鍵的命題與看點。

03

一道更重要的思考題

如果用更縱深的視角看待當前的風波,會有一道更重要的思考題值得我們深刻斟酌求索:

中國人的飲食口味為何越來越重了?

這個問題其實就像重口味食品一樣,成因相當“複合”。對此,我們似乎很難給予一個明確的答案——但這不妨礙我們給出一些觀察角度:

在調味品的全球工業化進程中,整個供給端似乎扮演着推波助瀾的角色:隨着B端廚房的“專業制度化”,很多大型的食品公司在源頭——廚藝學校領域,正在成為無形之手。通過合作贊助手段,最終使調味品的豐富程度更大化呈現在我們的餐桌之上,呈現出一種整體無意識共識。

當時當下,理解這樣的“無意識”進化,最直觀的方式,莫過於我們多去看一些菜譜視頻教程了。

道德經有云:五色令人目盲,五音令人耳聾,五味令人口爽。古人的智慧,誠不我欺。而這,恐怕才是這場風波帶給我們所有個體最重要的啟示與思考。

More Content