本文來自格隆匯專欄:鍾正生,作者:鍾正生、張德禮、張璐

核心觀點

國慶期間國內新增本土確診病例數明顯增多,防疫政策執行過程中或仍存在加碼現象,這對假期居民出行和消費產生不利衝擊。多個指標顯示2022年國慶出行和消費恢復較慢,提振消費仍任重道遠。

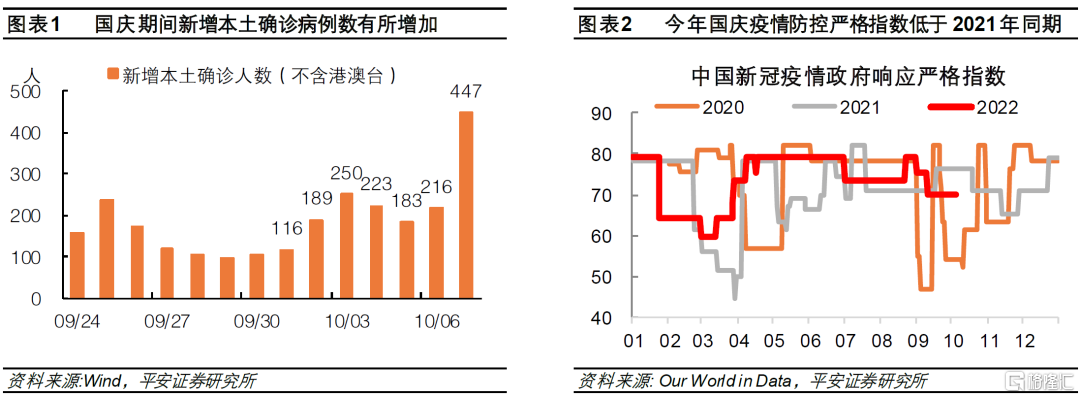

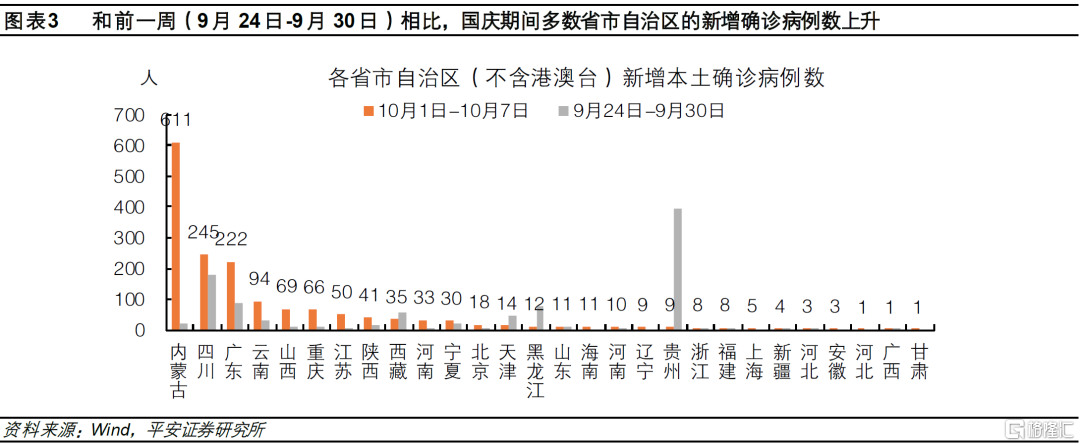

今年國慶期間國內新增本土確診病例數有所上升。2022年10月1日-10月7日,全國(不含港澳台)共有28個省市自治區新增本土確診1624例,較9月24日-9月30的23個省市自治區新增本土確診995例明顯上升。牛津大學公佈的中國新冠疫情政府響應嚴格指數顯示,國慶期間國內疫情防控政策並未收緊,但政策在實際執行過程中(新冠疫情政府響應嚴格指數根據政策頒佈而非執行情況來編制),或仍存加碼現象,這對居民假期出行和消費產生不利衝擊。

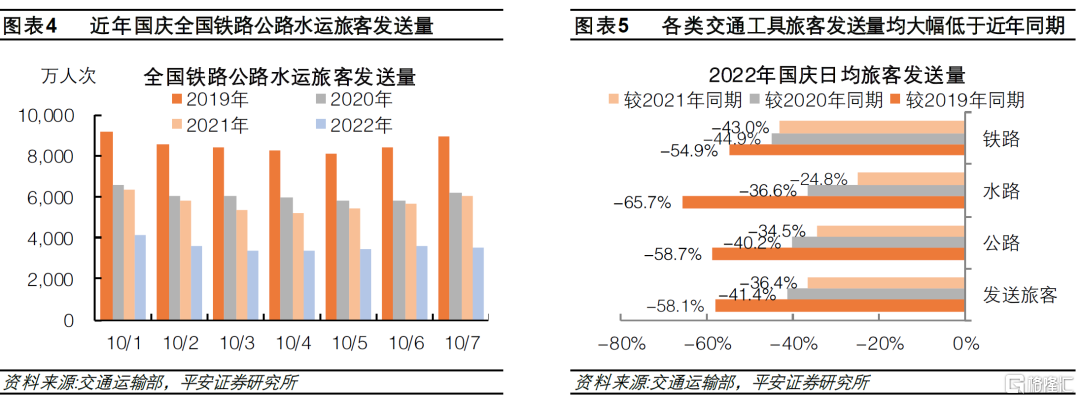

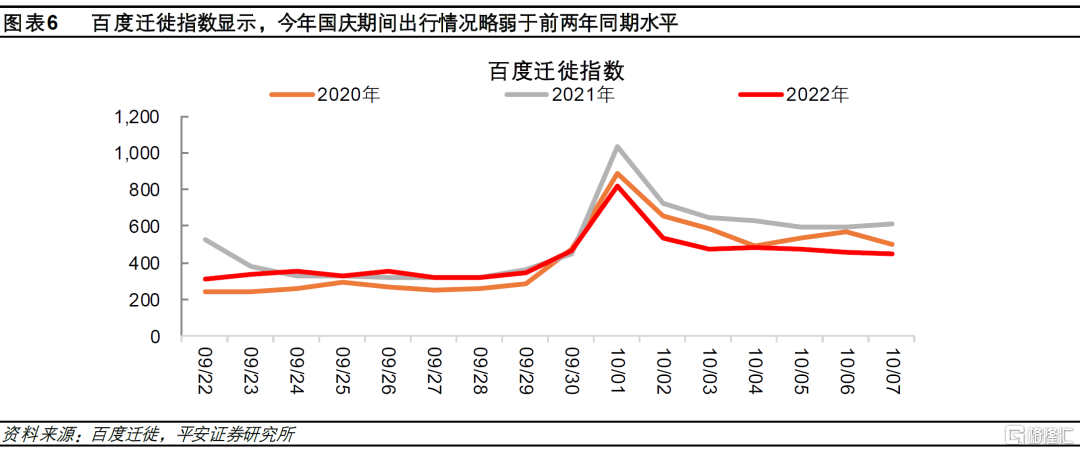

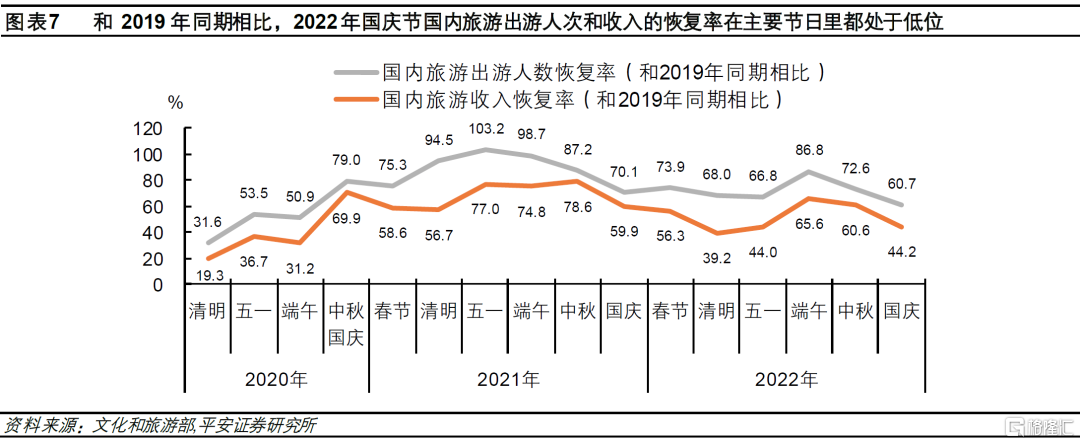

國內出行恢復遲滯。一是,旅客發送量,今年國慶期間全國日均旅客發送量為3650.6萬人次,比2021年同期日均下降36.4%,比2019年同期日均下降58.1%。二是,百度遷徙指數,今年10月1日-7日,全國百度遷徙指數均值為527.29,和2020年、2021年的同期相比,分別下降12.7%和23.8%。由於疫情後選擇私家車出行的人數增多,今年國慶期間實際的出行恢復情況,可能介於交通運輸部旅客發送量和百度遷徙指數這兩個指標所表徵的中間。三是,國內旅遊出遊人次和收入,分別同比下降18.2%和26.2%,按可比口徑分別恢復至2019年同期的60.7%和44.2%,恢復率處於2020年中秋國慶至今主要節日的較低水平。文化和旅遊部數據顯示,今年國慶期間本地遊、周邊遊繼續受青睞,部分旅遊促消費政策效果明顯。

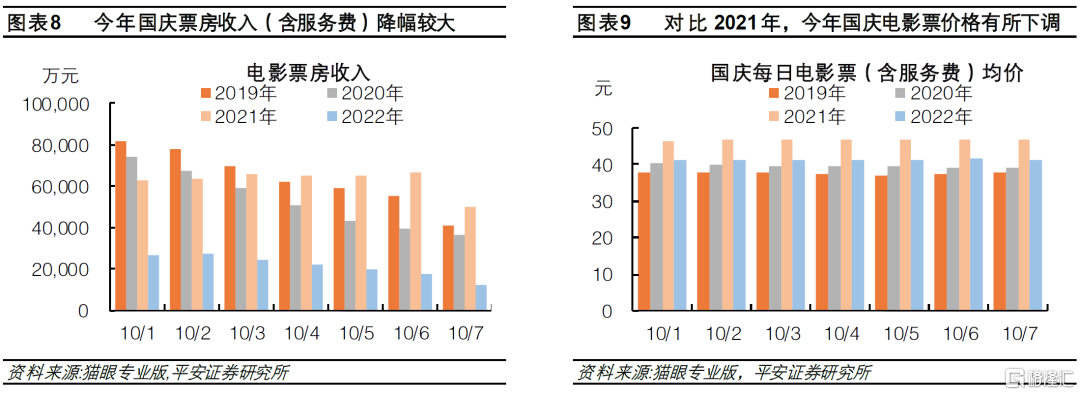

消費恢復依然乏力。一是,電影票房,根據貓眼專業版的統計,2022年10月1日-7日,全國電影票房收入(含服務費)14.96億元,同比下降65.9%;日均觀影人數為516.1萬人次,同比下降61.4%。二是,零售餐飲收入,部分省市公佈了2022年國慶假期的零售餐飲數據,分化較大。

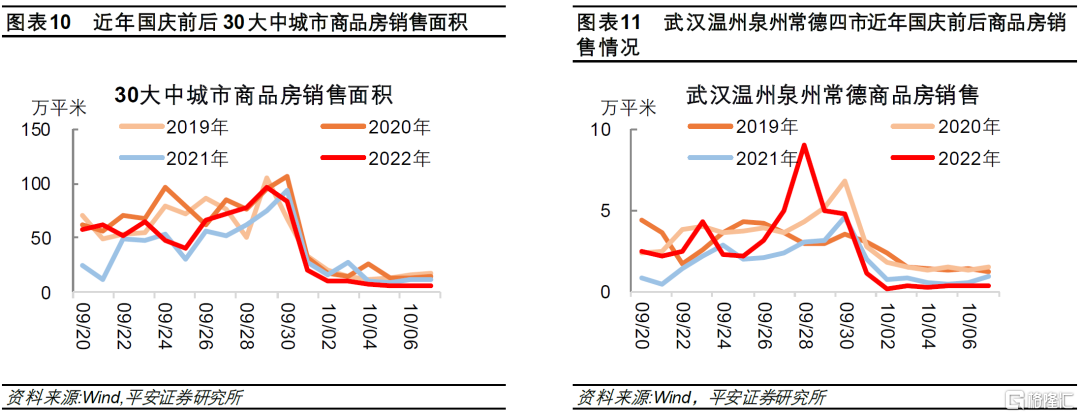

商品房銷售仍需提振。今年國慶期間30大中城市商品房日均成交面積9.20萬平方米,同比-42.4%,較前一週(9月24日-9月30日)的同比15.1%明顯走弱。國慶節前央行和銀保監會階段性放鬆首套住房商貸利率下限,70大中城市裏符合要求且已公佈2019年-2022年每年國慶期間的每日商品房銷售面積數據的城市僅有武漢、温州、泉州和常德。上述四個城市2022年10月1日-7日的日均商品房銷售面積同比為-52.2%,較前一週的56.4%也明顯回落。因此,房地產信貸政策放鬆的效果還未在銷售數據上得體現。

2022年國慶期間,全國(不含港澳台)新增本土確診病例數明顯上升,出現疫情的省市自治區數量也有所增多。儘管牛津大學公佈的中國新冠疫情政府響應嚴格指數國慶期間並未上升,但政策實際執行過程中或仍存在加碼現象,這對居民假期出行和消費產生不利衝擊。

總的來看,今年國慶出行和消費恢復較慢。2022年10月1日-7日,全國旅客發送量為2.56億人次,同比下降36.4%,與2019年同期相比下降了58.1%;全國百度遷徙指數均值為527.29,與2020年、2021年同期相比分別下降12.7%和23.8%;國慶假期全國國內旅遊出遊人次和收入,分別同比下降18.2%和26.2%,按可比口徑分別恢復至2019年同期的60.7%和44.2%,恢復率處於2020年中秋國慶至今主要節日的較低水平。據貓眼專業版的統計,2022年10月1日-7日,全國電影票房收入(含服務費)14.96億元,同比下降65.9%;部分省市公佈了2022年國慶假期的零售餐飲數據,分化較大;30大中城市商品房銷售依然較弱,國慶節前多部委放鬆了住房信貸和税收政策,但從武漢、温州、泉州和常德這幾個符合階段性放鬆首套房商貸利率下限城市的銷售數據看,信貸政策放鬆還未體現在銷售上。

可見,提振消費進而發揮其穩定中國經濟“壓艙石”的作用,仍任重道遠。

01

新增本土確診病例數上升

今年國慶期間,國內(不含港澳台)新增本土確診病例數有所上升。10月1日-10月7日,全國(不含港澳台)共有28個省市自治區新增本土確診1624例,較9月24日-9月30的23個省市自治區新增本土確診995例明顯上升。10月1日-7日,內蒙古、廣東、四川三地共新增本土確診1078例,佔同期全國(不含港澳台)新增本土確診的66.4%。貴州疫情明顯好轉,國慶期間新增本土確診9例,較前一週的397例大幅回落。除貴州、西藏、天津、黑龍江、浙江、廣西、吉林、江西和青海外,其餘省市自治區國慶期間的新增本土確診數較前一週均回升。

牛津大學公佈的中國新冠疫情政府響應嚴格指數顯示,國慶期間國內疫情防控政策並未收緊,這一指數9月10日-10月5日(最新數據)持平於69.91,也低於2021年國慶期間的76.39。不過,防疫政策在實際執行過程中(新冠疫情政府響應嚴格指數根據政策頒佈而非執行情況來編制),或仍存在加碼現象,這對居民假期出行和消費產生不利衝擊。

02

國慶出行和消費恢復遲滯

2.1 國慶出行

1.旅客發送量

交通運輸部數據顯示,2022年10月1日至7日,全國鐵路、公路、水路、民航預計發送旅客總量2.56億人次,日均發送3650.6萬人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。

分出行方式看,今年國慶期間鐵路、公路、水運三種交通工具的日均旅客發送量,較前三年同期的均大幅下降。

2.百度遷徙指數

百度遷徙指數利用百度地圖定位可視化展現人口的遷徙情況。今年10月1日-7日,全國百度遷徙指數均值為527.29,和2020年、2021年的同期相比分別下降12.7%和23.8%。

如前文已介紹,交通運輸部數據顯示今年國慶期間旅客發送量較2020年、2021年同期分別下降41.4%和36.4%。百度遷徙指數顯示的出行降幅,明顯好於交通運輸部公佈的旅客發送量所體現的。產生這種分化的原因可能有二:

一是,旅客發送量統計的主要是通過公共交通工具出行的人次,而百度遷徙指數的基礎數據來源包括了通過私家車的跨地區出行。新冠疫情後選擇私家車出行的佔比上升,從而導致兩個指標出現較大差異。交通運輸部數據顯示,預計今年10月1日-7日,全國高速公路日均流量3912.3萬輛,較2021年同期下降21.5%(和百度遷徙指數降幅23.8%接近),較2020年同期日均下降17.4%,較2019年同期下降21.8%,和三年同期相比的降幅均小於旅客發送量的。

二是,百度遷徙指數通過手機定位來反映人羣遷徙,而旅客發送量將鐵路、公路、水運、民航這四種公共交通出行人數直接加總。前者易受百度相關APP用户規模、跨地區後使用相關APP的用户比例等因素的擾動。

總的來説,我們認為今年國慶期間實際的出行恢復情況,可能介於交通運輸部旅客發送量和百度遷徙指數這兩個指標所表徵的中間。

2.2 國內旅遊

根據文化和旅遊部數據中心的測算,2022年國慶節全國國內旅遊出遊4.22億人次,同比減少18.2%,按可比口徑恢復至2019年同期的60.7%;國內旅遊收入2872.1億元,同比減少26.2%,恢復至2019年同期的44.2%。對比2020年中秋國慶節至今主要節日的國內旅遊人次和收入的恢復率(均和2019年同期相比),今年國慶節這兩個指標的恢復率均處於較低水平。

從文化和旅遊部公佈的數據看,今年國慶假期國內出遊有兩個特點:

第一,居民出遊半徑下降,本地遊更受青睞。受疫情影響,本地遊、周邊遊仍是廣大居民出行首選。國慶假日期間選擇跨省遊和省內跨市遊的遊客比例分別下降了14.4和9.5個百分點。前往城郊公園、城市周邊鄉村、城市公園的遊客佔比居於前三位,分別達23.8%、22.6%和16.8%。

第二,部分旅遊促消費政策效果明顯。根據文化和旅遊部的介紹,今年國慶假期85個國家文化和旅遊消費示範城市及試點城市舉辦約9100場文化和旅遊消費促進活動,發放2.83億元文化和旅遊消費惠民補貼,參與人數超1.4億人次,直接帶動文化和旅遊消費154.1億元。

2.3 電影票房

根據貓眼專業版的統計,2022年10月1日-7日,全國電影票房收入(含服務費)14.96億元,同比下降65.9%。和2019年、2020年的國慶假期相比,今年國慶電影票房收入分別下降66.5%、59.6%。以2019年同期為基期,今年國慶票房收入恢復率為34.1%,大幅低於2022年春節和2021年國慶的恢復率102.6%、98.3%(兩者均以2019年同期為基期)。

和去年同期相比,今年電影票價有所下調,實際觀影人數降幅小於票房收入降幅。2019年至2022年,國慶檔電影票(含服務費)均價分別為37.7元、39.7元、46.9元和41.4元。今年國慶電影票(含服務費)均價同比下降11.6%,平均每日觀影516.1萬人次,同比下降61.4%。

今年10月1日至7日,《萬里歸途》和《平凡英雄》票房合計收入11.42億元,佔同期電影票房總收入的76.3%。和2021年國慶期間票房收入前二的影片合計收入佔比95.1%相比,今年國慶假期票房高度集中的局面有所緩解。

2.4 零售餐飲

部分省市公佈了2022年國慶假期的零售餐飲數據,分化較大。湖南省重點監測的318家零售企業和69家餐飲企業共實現消費品零售總額35.56億,同比增長13.2%。據江西省商貿廳初步測算,國慶假期江西全省實現商貿銷售額476.7億元,同比增長9.1%。北京市商務局重點監測的百貨、超市、專業專賣店、餐飲和電商等業態百家企業實現銷售額78.4億元,同比增長5.4%。重慶市主要商圈和重點監測商貿企業零售額同比增長4.8%。河北省重點監測的152家零售企業、餐飲企業國慶期間實現銷售額和營業收入22.85億,同比增長2.0%。江蘇省重點商貿流通企業國慶累計實現銷售額約61.5億,同比增長0.6%。山東省500家重點零售企業實現銷售額42億元,同比下降2.2%。上海市商務局數據顯示,2022年國慶假期線下消費金額407.7億元,同比恢復至八成,其中餐飲和汽車的線下消費額分別同比增長18.0%、76.3%。

03

商品房銷售仍需提振

2022年10月1日-7日,30大中城市商品房日均成交面積9.20萬平方米,和2019年-2021年同期相比,分別下降49.1%、下降50.3%和下降42.4%。2022年9月24日-9月30日這一週,30大中城市商品房日均成交面積同比增加15.1%,因此從同比角度看,今年國慶商品房銷售是在轉弱的。

2022年9月29日,中國人民銀行、中國銀保監會聯合發佈《關於階段性調整差別化住房信貸政策的通知》,規定對於2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市,在2022年底前,階段性放寬首套住房商業性個人住房貸款利率下限。70大中城市中,符合該要求的二線城市和三線城市分別有8個、15個。這23個城市中,僅武漢、温州、泉州和常德四個城市公佈了2019年-2022年每年國慶期間的每日商品房銷售面積數據。上述四個城市2022年10月1日-7日的日均商品房銷售面積為4111萬平方米,同比為-52.2%,較上一週(9月24日-9月30日)的同比56.4%大幅回落。可見,房地產信貸政策放鬆的效果,還未在銷售數據上得體現。

More Content