本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

美國9月非農數據顯示就業人數增長符合預期地放緩,服務業支撐9月就業人數偏強勁增長。勞動力需求放緩以及勞動力供給邊際緩解正推動供需趨於平衡,但勞動力市場當前仍偏緊張。平均時薪增速雖邊際緩解,但薪資增長粘性仍較高。就業數據符合預期,美聯儲緊縮預計仍將以通脹數據作為主導因素,而OPEC+宣佈大規模減產導致原油價格大幅上升,未來美國通脹依靠能源項下降而下行概率較低,年內通脹粘性預計較高,年內加息125bps的概率較高。

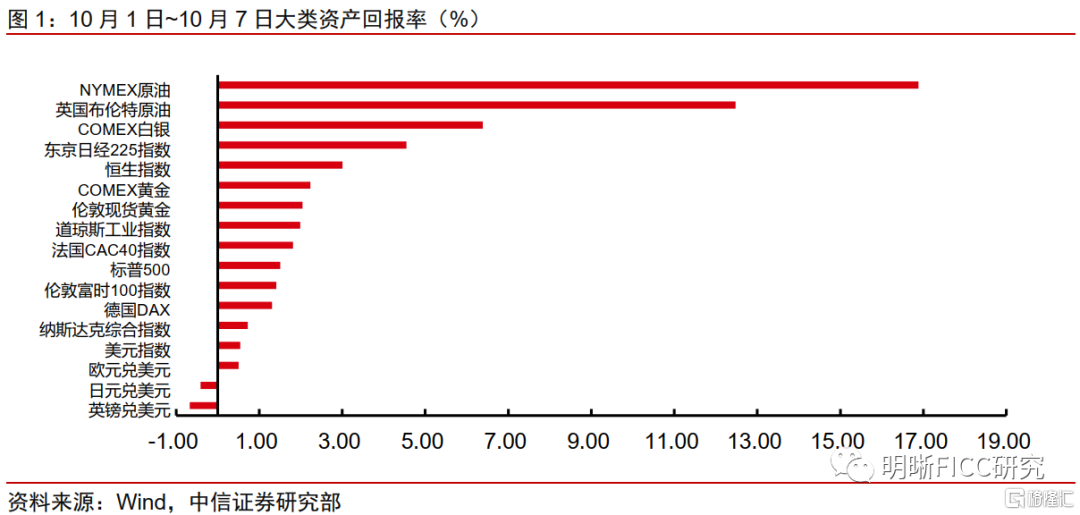

國慶假期期間(10月1日~10月7日),全球大類資產中原油價格大幅上漲,黃金白銀價格上漲,美元指數小幅上漲,全球股市上行,但非農數據公佈當日全球股市均有所下跌,尤其是美股。美國PMI數據疲軟導致加息預期短暫下降,隨後較強勁的ADP勞動力數據公佈後,加息預期再次上升至此前水平,非農數據公佈前後加息終點保持不變,年內加息預期小幅升温。英國政府放棄了廢除45%最高所得税率的計劃,因為該政策遭到民眾以及市場的強烈反對,英鎊當日已回升至預算案公佈前水平。10月5日,OPEC+於維也納召開會議宣佈將減產石油200萬桶/天,這是自新冠疫情開始以來的最大減產。

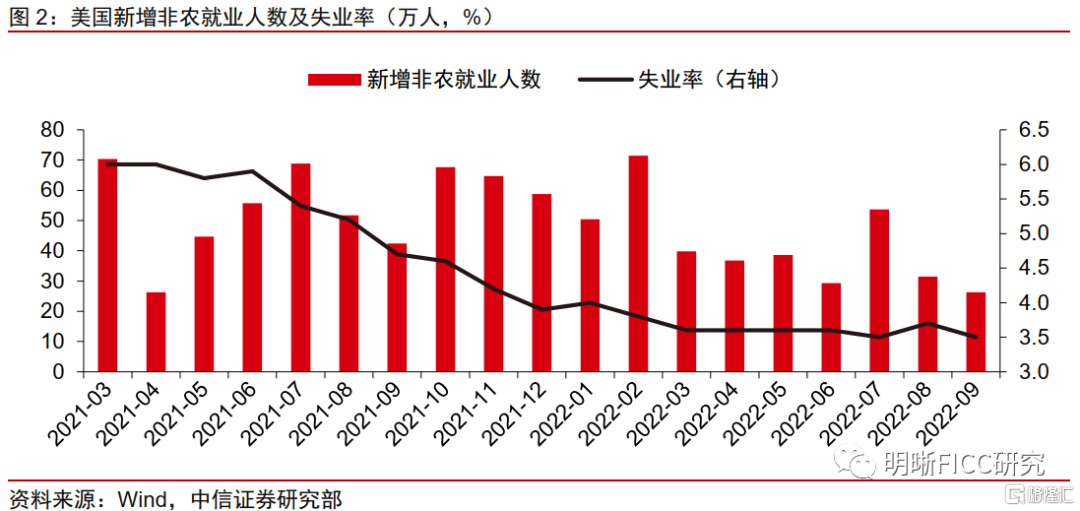

9月非農數據:美國9月季調後非農就業人口增26.3萬人,預期增25萬人,前值增31.5萬人;9月失業率為3.5%,預期為3.7%,前值為3.7%;9月平均時薪同比增5.0%,預期增5.1%,前值為5.2%;平均時薪環比增0.3%,預期增0.3%,前值為0.3%;9月勞動參與率為62.3%,前值為62.4%。

就業人數增長符合預期地放緩,但仍保持強勢。從非農就業人數變化來看,美國9月季調後非農就業人口略高於預期,失業率下降至此前歷史最低點的3.5%。由於歷史上失業率在低位時往往會經歷震盪期,疊加當前美國勞動參與率修復較為波折,失業率單月小幅向上波動不必過度擔憂。但新增非農就業人數放緩反映了美聯儲緊縮影響開始顯現,新增非農就業人數未來若逐步下降至20萬人以下,失業率或開始趨勢性上升,屆時則反映出勞動力市場明顯趨弱,或即將開始惡化。

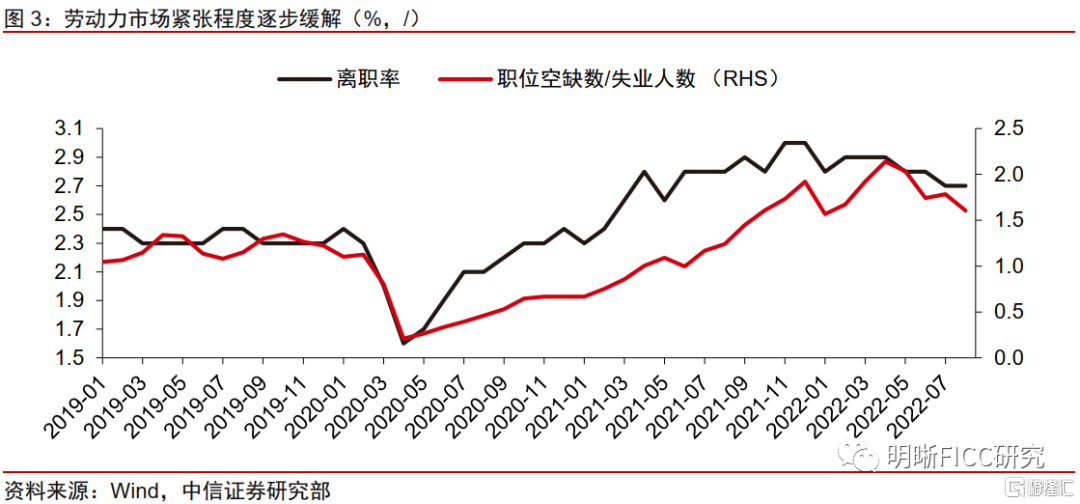

一方面經濟下行壓力導致美國勞動力需求減弱,另一方面通脹推高的生活成本導致勞動力供給有所增加,進而供需正趨於平衡,但勞動力市場當前仍緊張。9月美國挑戰者企業裁員人數大幅上升,近幾個月每個失業工人對應的崗位空缺數量也有所下降,反映出勞動力市場正在恢復平衡。同時,實際收入負增長也推動勞動力進入市場,離職率也有所下降,勞動供給短缺有所緩解。由於美國非農就業人數中服務業佔比較高,當前消費者的偏好從商品轉向服務、服務業景氣度偏高也支撐了美國勞動力市場的增長。

就業意願小幅回落,薪資增速邊際下降但粘性仍較高。勞動參與率小幅下降反映就業市場仍偏緊張。雖然通脹致居民生活成本上升、實際收入負增長,但提前退休、此前嬰兒潮一代已經達到退休年齡以及與疫情相關的因素對勞動參與率仍存在較強的抑制作用,預計勞動力修復路程未來仍將十分坎坷,勞動參與率較難恢復至疫情前水平,未來勞動力市場恢復平衡預計將主要依靠勞動力需求放緩而非勞動力供給增加。平均時薪增速雖邊際緩解,但薪資增長粘性仍較高。在就業市場仍緊張的背景下,預計薪資增長粘性將構成未來通脹粘性的核心支撐因素。

就業數據符合預期,美聯儲緊縮預計仍將以通脹數據作為主導因素。9月非農數據顯示美聯儲緊縮在推動勞動力供需恢復平衡,但薪資增速粘性仍較高,年內緊縮預期小幅上升,年內加息125bps的概率較高。9月新增非農就業人數符合預期地放緩,貨幣緊縮對於經濟的下行壓力開始傳導至勞動力市場需求端。但由於疫情衝擊的長期影響,勞動力供給的增長有限,勞動力市場仍處於緊張態勢,增長仍偏強勁,同時薪資增長仍具有較高粘性。此外,除了失業率超預期下降0.2%,整體就業數據較符合預期,因此市場對於年內加息預期小幅升温。當前美國就業市場仍較健康,同時OPEC+宣佈超預期大規模減產導致未來美國通脹依靠能源價格下降而下行的希望渺茫,預計年內美國通脹壓力仍較高,通脹回落速度或將偏慢,因此短期預計美聯儲的擔憂還不會從通脹轉向就業,美聯儲年內加息125bps的概率較高。

正文

海外大類資產:原油價格大幅上漲,股市整體上行

國慶假期期間(10月1日~10月7日),全球大類資產中原油價格大幅上漲,黃金白銀價格上漲,美元指數小幅上漲,全球股市上行,但非農數據公佈當日全球股市均有所下跌,尤其是美股。NYMEX原油上漲16.88%,布倫特原油上漲12.48%;白銀上漲6.39%,倫敦黃金現貨上漲2.04%;假期期間全球主要股票市場整體上行,美國、日本、英國、德國、法國股票市場均有所上漲,其中日經225指數上漲4.55%,恆生指數上漲3.00%,道瓊斯工業指數上漲1.99%,納斯達克綜合指數上漲0.73%,但非農數據公佈當日(10月7日)全球股市均有所下跌,其中美股跌幅最大,尤其是納斯達克指數;外匯市場方面,美元指數小幅上漲0.54%,英鎊兑美元以及日元對美元有所下跌,而歐元兑美元有所上漲。

全球重要事件以及海外重要數據披露

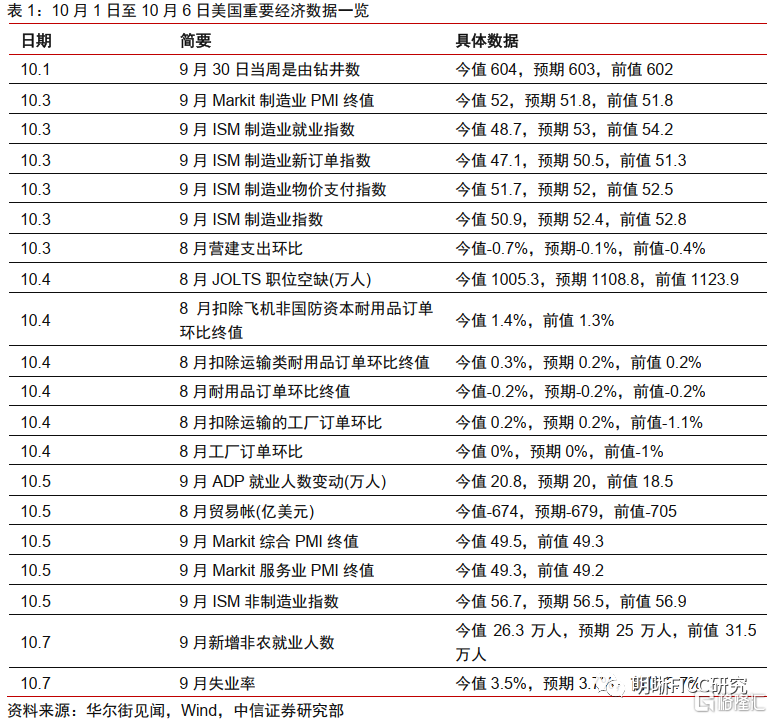

美國PMI數據疲軟導致加息預期短暫下降,隨後較強勁的ADP勞動力數據公佈後,加息預期再次上升至此前水平,非農數據公佈前後加息終點保持不變,年內加息預期小幅升温。美國9月PMI指數超預期下跌,其中新訂單與就業指數均大幅下降至枯榮分界線以下,導致市場對美聯儲加息預期降温。此前市場預期加息終點為4.75%左右,PMI數據披露後,加息終點下降至4.5%左右。而10月5日公佈的美國9月ADP就業數據顯示出仍偏強勁的勞動力市場後,加息終點預期重回4.75%左右。10月7日非農數據公佈後,年內加息預期小幅升温,加息終點預期保持在4.75%左右。

英國政府放棄了廢除45%最高所得税率的計劃,因為該政策遭到民眾以及市場的強烈反對,英鎊當日已回升至預算案公佈前水平。10月3日,財政部長誇西·夸爾滕(Kwasi Kwarteng)發表聲明表示放棄此前提出的取消對高收入者45%最高所得税税率的計劃。由於該計劃涉及450億英鎊金額,無資金支持,並且是針對最富有的人減税,因此10月3日取消該計劃的決定導致英鎊上漲,10月3號當日英鎊對美元匯率已回升至預算案公佈前水平。

OPEC+宣佈自新冠疫情開始以來最大的石油減產。10月5日,OPEC+於維也納召開會議宣佈將減產石油200萬桶/天,這是自新冠疫情開始以來的最大減產。考慮到2022年全球石油需求為9970萬桶/日(IEA 8月數據),OPEC此次減產規模佔全球石油需求的2%左右。受此影響,布倫特原油價格上漲至每桶94美元以上(截止2022年10月6日)。在全球經濟下行導致原油需求下降趨勢較為確定的背景下,OPEC+通過減產提振油價,預計年內油價後續或將繼續高位寬幅震盪,且不排除歐盟對俄製裁加劇導致原油價格大幅上漲的風險,年內依靠能源價格下跌推動美國通脹下行的概率較低。

9月非農數據

美國勞工部公佈數據顯示,美國9月季調後非農就業人口增26.3萬人,預期增25萬人,前值增31.5萬人;9月失業率為3.5%,預期為3.7%,前值為3.7%;9月平均時薪同比增5.0%,預期增5.1%,前值為5.2%;平均時薪環比增0.3%,預期增0.3%,前值為0.3%;9月勞動參與率為62.3%,前值為62.4%。

非農數據點評

就業人數增長符合預期地放緩,但仍保持強勢

從非農就業人數變化來看,美國9月季調後非農就業人口增加26.3萬人,略高於預期的25萬人,失業率下降至此前歷史最低點3.5%。同時,8月非農增31.5萬人保持不變,7月非農由增52.6萬人上修至增53.7萬人,7月與8月上修後合計增加1.1萬人。失業率下降0.2%,錄得3.5%,高於預期與前值3.7%。8月失業率超預期從此前歷史最低點3.5%上升至3.7%後,9月失業率又下降至歷史最低點3.5%。這與我們在《美國2022年8月非農數據點評—就業增長重回放緩趨勢,緊縮的緊迫性有所緩解》報吿中的判斷一致,由於歷史上失業率在低位時往往會經歷震盪期,疊加當前美國勞動參與率修復較為波折,失業率單月小幅向上波動不必過度擔憂。但新增非農就業人數放緩反映了美聯儲緊縮影響開始顯現,新增非農就業人數未來若逐步下降至20萬人以下,失業率或開始趨勢性上升,屆時則反映出勞動力市場明顯趨弱,或即將開始惡化。

一方面經濟下行壓力導致美國勞動力需求減弱,另一方面通脹推高的生活成本導致勞動力供給有所增加,進而供需正在趨於平衡,但勞動力市場當前仍偏緊張。9月美國挑戰者企業裁員人數大幅上升,近幾個月每個失業工人對應的崗位空缺數量也有所下降,反映出勞動力市場正在恢復平衡。同時,實際收入負增長也推動了勞動力進入市場,離職率也有所下降,勞動供給短缺有所緩解。由於美國非農就業人數中服務業佔比較高,因此當前消費者的偏好從商品轉向服務、服務業景氣度偏高也支撐了美國勞動力市場的增長。

服務業支撐就業人數偏強勁增長

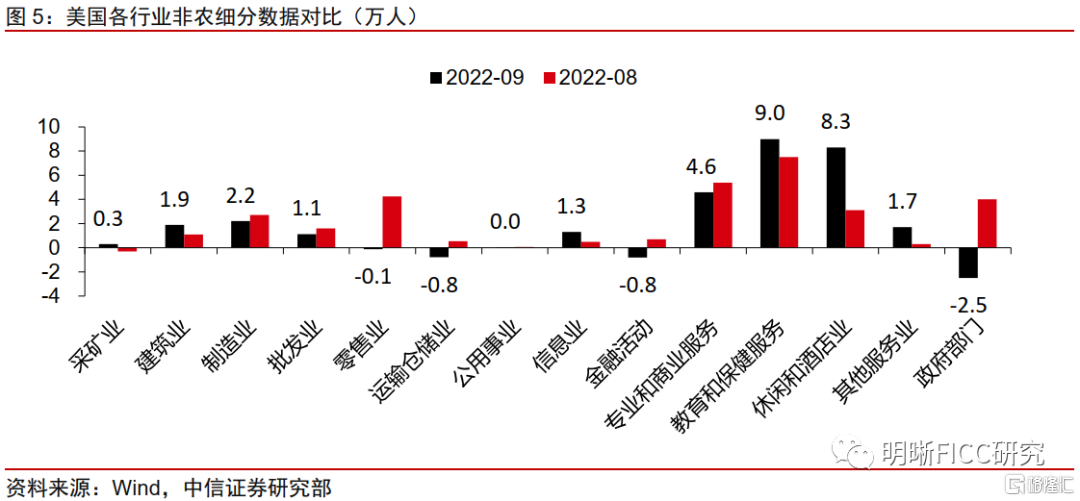

分行業來看,9月份對美國新增非農就業人數貢獻較高的行業來自於休閒和酒店、醫療保健行業、專業和商業服務業。具體來看,美國9月休閒和酒店業新增就業人數增加8.3萬人,為9月新增非農就業人數最多的行業;醫療保健業新增就業人數增加6.0萬人,為新增人數第二多的行業;專業和商業服務業就業人數增加4.6萬人,為新增人數第三多的行業。

從行業數據上看,9月休閒和酒店業新增就業人員主要來自餐飲服務和餐飲場所。醫療保健就業人數新增就業人員主要來自門診醫療服務和醫院。專業和商業服務新增就業人員主要來自調查和安全服務以及科學研究與開發服務。

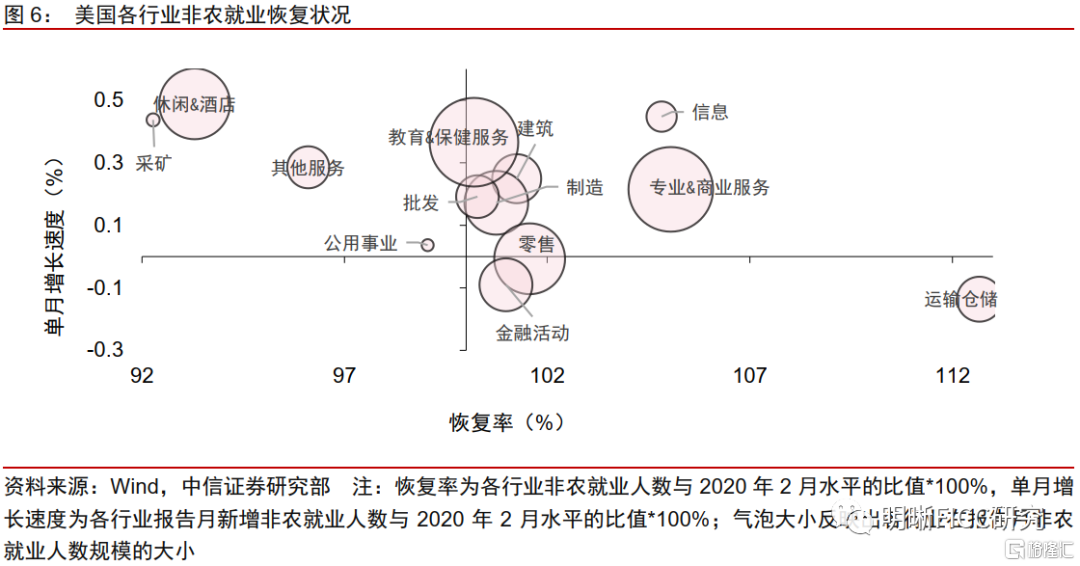

整體而言,即使在通脹以及貨幣緊縮侵蝕了購買力的背景下,由於消費者的消費習慣由商品轉向服務,休閒酒店業以及醫療保健業等服務業仍在支撐非農就業人數偏強勁增長。與此前我們發佈的報吿《美國2022年8月非農數據點評—就業增長重回放緩趨勢,緊縮的緊迫性有所緩解》判斷一致。由於休閒與酒店業目前仍與疫情前水平存在一定差距,疊加服務型消費需求的韌性仍存,未來休閒與酒店業的招聘需求仍存在一定修復上升空間。此外,在美國疫情持續以及移民人口下降的背景下,預計醫療保健業就業未來也將保持較強勁增長。而在通脹高位運行、消費者習慣轉變、美聯儲加息的背景下,商品以及其他利率敏感型市場,例如製造業、建築業等行業的就業人數預計將表現為增長放緩的趨勢。

就業意願小幅回落,薪資增速邊際下降但粘性仍較高

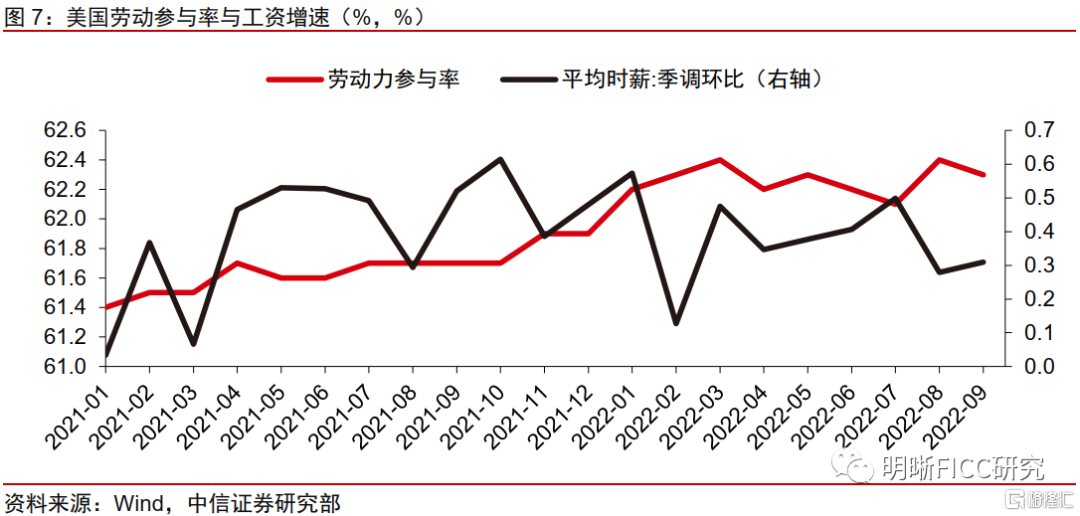

勞動參與率小幅下降,反映就業市場仍偏緊張。9月美國勞動參與率錄得62.3%,略低於前值62.4%,雖然通脹導致居民生活成本上升、實際收入負增長,但提前退休、此前嬰兒潮一代已經達到退休年齡以及與疫情相關的因素(由於疫情增加的看護責任以及對於疫情持續的擔憂)對於勞動參與率仍存在較強的抑制作用,預計勞動力修復路程未來仍將十分坎坷,勞動參與率較難恢復至疫情前水平,未來勞動力市場恢復平衡預計將主要依靠勞動力需求放緩而非勞動力供給增加。

平均時薪增速雖邊際緩解,但薪資增長粘性仍較高。平均時薪環比為0.3%,與前值以及預期值0.3%持平;平均時薪同比為5.0%,低於預期5.1%,也低於前值5.2%。從三個月移動平均水平來看,目前薪資增速出現邊際放緩跡象,但環比增速以及同比增速仍較高,在就業市場仍緊張的背景下,預計薪資增長粘性將構成未來通脹粘性的核心支撐因素。

就業市場保持健康,美聯儲緊縮預計仍將以通脹數據作為主導因素

9月非農數據顯示美聯儲緊縮在推動勞動力供需恢復平衡,但薪資增速粘性仍較高,年內緊縮預期小幅上升,年內加息125bps的概率較高。9月新增非農就業人數符合預期地放緩,貨幣緊縮對於經濟的下行壓力開始傳導至勞動力市場的需求端。但由於疫情衝擊的長期影響,勞動力供給的增長偏有限,因此勞動力市場仍處於緊張態勢,增長仍偏強勁,同時薪資增長仍具有較高粘性。此外,除了失業率超預期下降0.2%,整體就業數據較符合預期,因此市場對於年內加息預期小幅升温。當前美國就業市場仍較健康,同時OPEC+超預期宣佈大規模減產導致未來美國通脹依靠能源價格下降而下行的希望渺茫,預計年內美國通脹壓力仍較高,通脹回落速度或將偏慢,因此短期預計美聯儲的擔憂還不會從通脹轉向就業,美聯儲年內加息125bps的概率較高。

More Content