本文來自格隆匯專欄:興業研究,作者:黃偉平、羅婷

投資要點

一、中資美元債一級市場:8月中資美元債淨融資規模為負

淨融資規模為負,工業其他、運輸與物流成為發行主力。從行業分佈來看,中資美元債中工業其他、運輸與物流和金融服務8月的發行規模位居前三。從具體行業來看,8月共有3只房地產中資美元債發行,分屬於3個發行主體,發行規模為3.33億美元,環比有所上升(上月發行規模為59.91億美元)。銀行業發行2只中資美元債,環比有所減少;城投平台共發行1只中資美元債,發行數目比上月下降。

二、中資美元債二級市場:美國國債收益率深度倒掛

8月美債短端和長端收益率均上行,美國國債收益率倒掛程度加深。短端的1年期美國國債收益率從7月底的2.98%上行至8月底的3.50%;長端10年期美國國債收益率從7月底的2.67%上行至8月底的3.15%。美東時間2022年9月21日,美聯儲延續鷹派基調,宣佈再次加息75BP,將聯邦基金利率目標上調至3.00%-3.25%區間,並重申對通脹風險的高度關注,表明其抗通脹的堅定決心。激進的加息措施加大了市場對於美國經濟壓力風險的擔憂。8、9月美債收益率持續走高,預計後續也將維持高位。

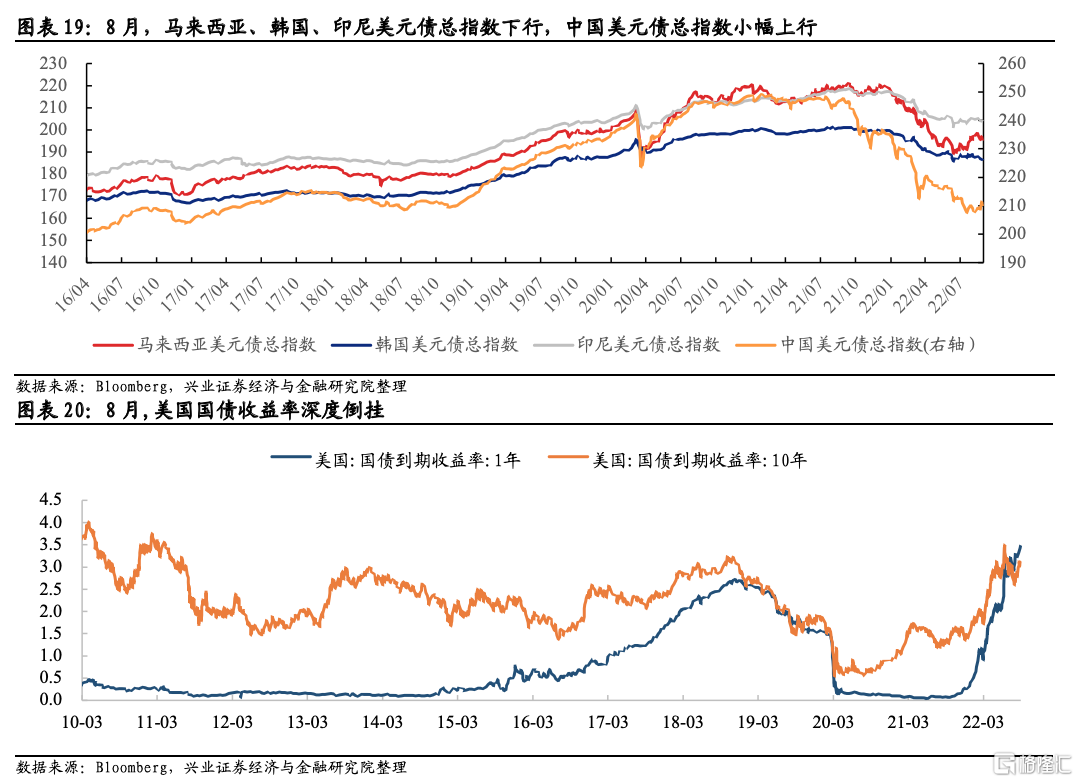

8月亞洲美元債市場回報率表現分化。馬來西亞、韓國和印尼美元債總指數及亞洲各國投資級美元債指數的回報率均環比下行,中國美元債總指數和亞洲各國高收益美元債指數的回報率均環比上行。其中,印尼投資級美元債指數回報率環比下行4.76%,下行幅度最大;中國高收益美元債指數回報率環比上行10.29%,上行幅度最大。

三、興證中資美元債跟蹤指標

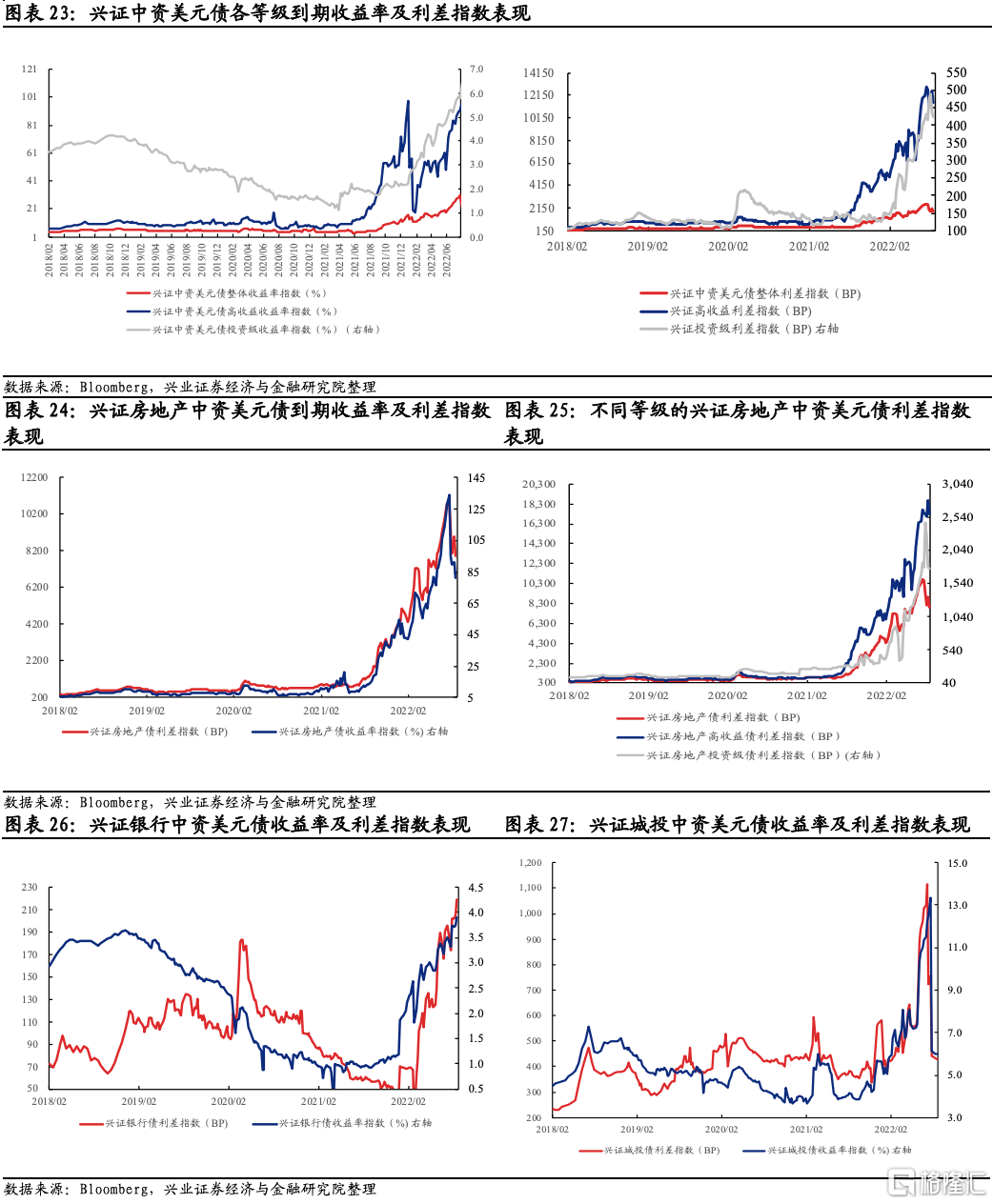

8月中資美元債震盪幅度加大。分版塊來看,投資級債券收益率上行0.66%,高收益債券收益率上行15.55%。利差方面,8月整體中資美元債利差下行764.91BP,投資級中資美元債利差環比上行52.85BP,高收益中資美元債利差環比下行383.24BP。

投資級和高收益的房地產債利差均環比走闊。其中房地產投資級債券利差環比走闊414.46BP,房地產高收益級債券利差環比走闊868.06BP。7月以來,房地產行業信用風險加劇,違約和展期個體不斷增加。從政策層面來看,維穩政策的出台較為頻繁,但考慮到當前市場信心持續轉弱,樓市整體仍然低迷,銷售情況是否有改變需要更長時間加以驗證。而對於房企而言,現金流得修復則需要更長時間,當下來説,房地產企業仍是中資美元債的風險集中區。

四、當月活躍券及活躍主體跟蹤

市場關注熱度聚集地產。8月熱度排名前30的中資美元債發行企業中房企佔比超三成。此外財產及意外險、金融服務和銀行等也是市場熱度較高的行業。而從活躍券表現來看,8月中資美元債活躍券的估值收益率大多上行。其中,投資級活躍個債的估值波動區間較小,無評級活躍債券的估值波動區間相對較大。

風險提示:美國貨幣政策變動、國內信用風險事件以及行業政策的不確定性。

報吿正文

1

中資美元債一級市場:8月中資美元債淨融資為負

1、一級市場:淨融資規模為負,工業其他、運輸與物流成為發行主力

2022年8月中資美元債淨融資依然為負。具體來看,發行量方面,8月新發行債券規模50.51億美元,環比同比均有所下降(上月138.61億美元,去年同期99.95億美元)。8月共發行66只債券,無永續債發行。到期量方面,8月中資美元債到期規模環比同比均有所下降(本月82.66億美元,上月172.89億美元,去年同期112.50億美元)。淨融資量方面[1],8月份淨融資量(-32.15億美元)較上月(-34.28億美元)小幅上升,較去年同期(-12.55億美元)下降。

就評級[2]層面而言,8月發行的中資美元債中,無評級債券66只,本月無高收益債券和投資級債券發行。從發行金額來看,無評級債券發行規模環比有所下降(本月50.51億美元,上月122.85億美元)。

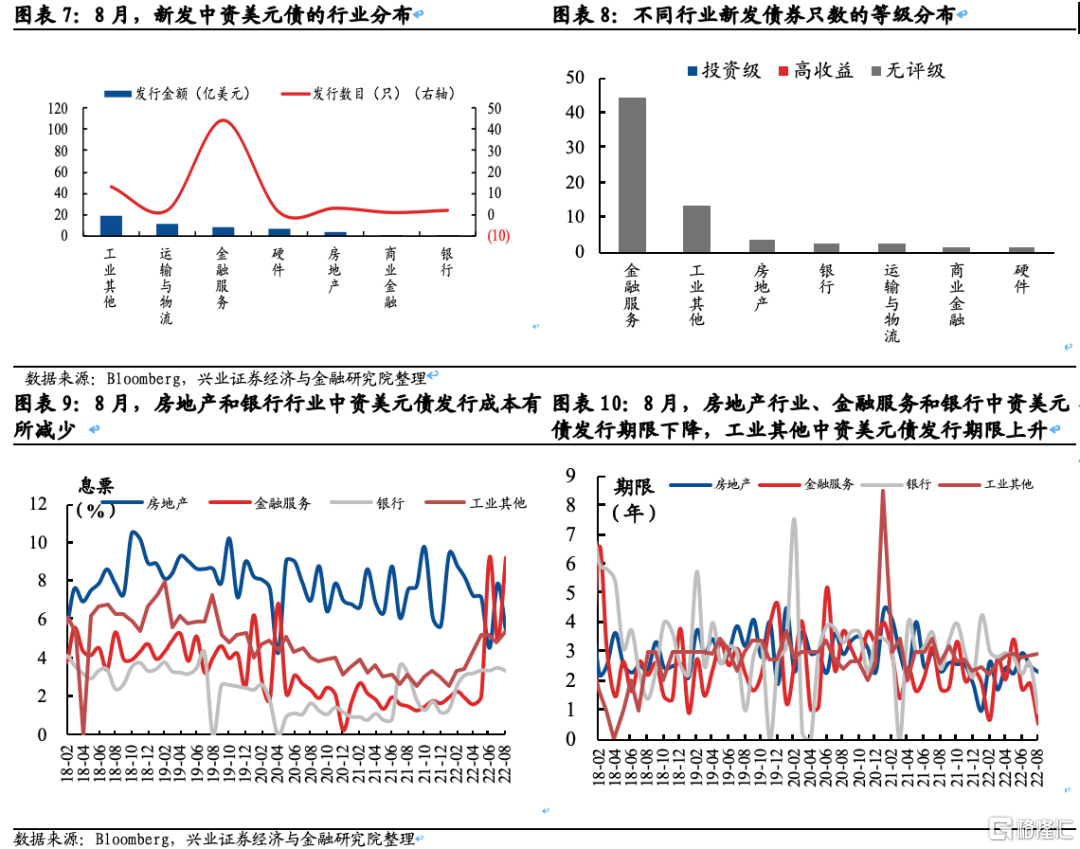

從行業分佈(BICS 2級分類)來看,8月發行的中資美元債中工業其他、運輸與物流和金融服務行業發行規模位居前三。具體來看,

發行規模中,工業其他、運輸與物流和金融服務位於前三,合計佔比超過七成,其中僅工業其他和運輸與物流佔比近六成。8月共有7個行業發行新券,排名靠前的是工業其他(18.29億美元)、運輸與物流(12.00億美元)與金融服務(8.54億美元)。

發行只數中,金融服務(44只)、工業其他(13只)位於前二,合計佔比超過八成,其餘債券本月發行數目表現平平。

評級劃分來看,本月無投資級債券和高收益債券發行,新發債券的所有行業均發行無評級債券(66只)。

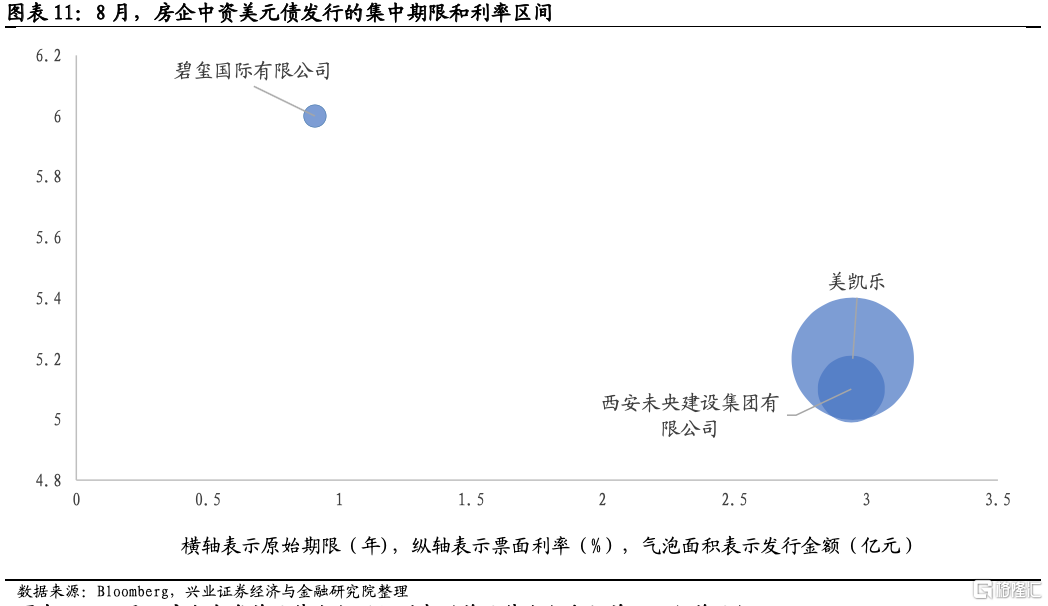

一級市場情緒來看,平均息票率水平方面,8月金融服務和工業其他中資美元債發行成本有所增加,其中金融服務行業中資美元債發行成本增加明顯,房地產和銀行行業中資美元債發行成本有所減少;房地產、銀行和金融服務行業中資美元債發行期限均下降,工業其他中資美元債發行期限小幅上升。

[1] 此處剔除永續債

[2] 本報吿所述評級均為標普評級,下同

2、重點行業一級市場跟蹤

2.1 房地產行業

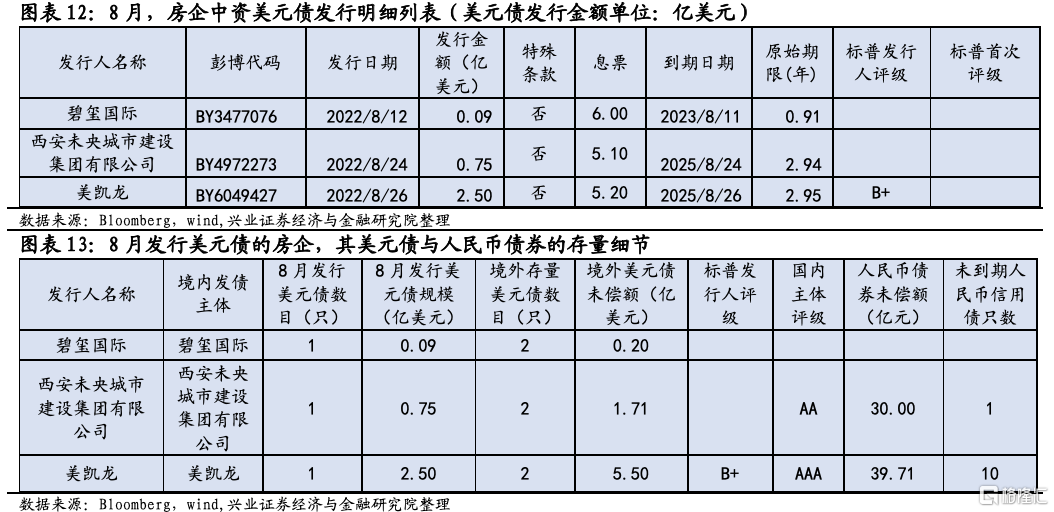

8月共3只房地產中資美元債發行,分屬於3個發行主體,發行規模為3.33 億[3]美元,環比有所下降(上月發行規模為59.91億美元)。分別為碧璽國際有限公司、西安未央城市建設集團有限公司、美凱龍,發行規模分別為0.09億美元、0.75億美元和2.50億美元。

期限和票息方面,8月發行3只房地產中資美元債中,發行期限分佈在0.91-2.95年之間,收益率分佈在5.10%-6.00%之間。

[3] 此數據因四捨五入與圖表13中發行金額合計數百分位存在誤差,二者實際一致

2.2 銀行業與城投融資平台

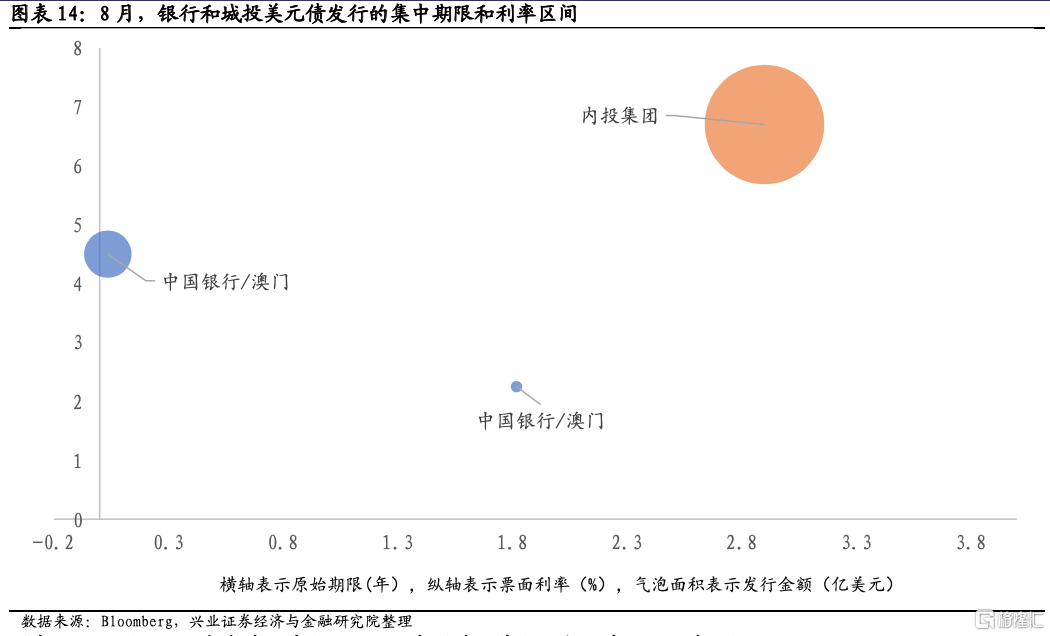

8月,銀行業發行2只中資美元債,同比有所減少;城投平台共發行1只中資美元債,發行數目比上月減少。8月的2只銀行美元債規模總計0.50億美元,發行期限分佈在0.04-1.82年之間,債券收益率分別為2.25%和4.50%。8月發行的1只城投中資美元債規模為3億美元,發行期限為2.90年,債券發行利率為6.70%。此外,所有銀行美元債和城投美元債均無標普發行人評級。

3、中資美元債二級市場

1、市場概況:美國國債收益率深度倒掛

8月美債短端和長端收益率均上行,美國國債收益率倒掛程度加深。短端的1年期美國國債收益率從7月底的2.98%上行至8月底的3.50%,上行52BP;長端10年期美國國債收益率從7月底的2.67%上行至8月底的3.15%,上行48BP。美東時間2022年9月21日,美聯儲延續鷹派基調,宣佈再次加息75BP,將聯邦基金利率目標上調至3.00%-3.25%區間,並重申對通脹風險的高度關注,表明其抗通脹的堅定決心。激進的加息措施加大了市場對於美國經濟壓力風險的擔憂,包括美聯儲官員對於美國經濟的預期較6月大幅度下修,市場對於年內加息概率預期上調,8、9月美債收益率持續在走高,預計後續也將維持高位。

8月亞洲美元債市場回報率表現分化。馬來西亞、韓國和印尼美元債總指數及亞洲各國投資級美元債指數的回報率均環比下行,中國美元債總指數和亞洲各國高收益美元債指數的回報率均環比上行。其中,印尼投資級美元債指數回報率環比下行4.76%,下行幅度最大;中國高收益美元債指數回報率環比上行10.29%,上行幅度最大。

8月,各等級中資美元債指數回報率表現分化。總指數中資美元債回報率和高收益中資美元債回報率分別環比上行1.14%和10.29%,投資級中資美元債回報率環比下行0.43%。

2、興證中資美元債跟蹤指標:境內外利差繼續分化

8月中資美元債收益率表現分化。受數據庫調整影響,8月中資美元債整體收益率指下行[4] 。但分板塊來看,投資級債券收益率上行0.66%,高收益債券收益率上行15.55%。利差方面,8月整體中資美元債利差下行764.91BP,投資級中資美元債利差環比上行52.85BP,高收益中資美元債利差環比下行383.24BP。

具體跟蹤的三個重點行業(房地產、銀行、城投)收益率具體表現出一定程度的分化[5] 。具體來看,銀行中資美元債收益率指數小幅上行0.41%,城投中資美元債收益率指數下行6.15%。

而房地產板塊方面,投資級和高收益的房地產債利差均環比走闊。其中房地產投資級債券利差環比走闊414.46BP,房地產高收益級債券利差環比走闊868.06BP,房地產債整體利差受數據庫調整影響收窄[6]。從政策層面來看,維穩政策的出台較為頻繁,但效果仍需長時期觀察。8月19日,住建部、財政部、人民銀行等有關部門聯推“保交樓”專項借款,支持已售逾期難交付住宅項目建設交付。8月24日國常會穩經濟政策再加碼,允許地方“一城一策”運用信貸等政策合理支持剛性和改善性住房需求。但考慮到當前市場信心持續轉弱,樓市整體仍然低迷,銷售情況是否有改變需要更長時間加以驗證。而對於房企而言,現金流得修復則需要更長時間,當下來説,房地產企業仍是中資美元債的風險集中區。

8月投資級和高收益境內外利差表現分化。投資級信用利差方面,境內利差較上月環比小幅收窄0.81BP,而境外信用利差走闊9.69BP;高收益債利差方面,境內利差較上月環比走闊6.43BP,境外信用利差較上月收窄1187.31BP。[7]

[4] 8月中資美元債整體收益率指數下行幅度較為明顯主要是受到部分違約、展期和剩餘期限小於1年的樣本券出庫影響,共剔除債券112只,其中無評級債券74只,投資級債券36只,高收益債券2只。

[5] 8月城投債和地產債收益率指數下行幅度明顯主要是受到部分違約、展期和剩餘期限小於1年的樣本券出庫影響,其中包括46只地產債和16只城投債,合計佔出庫樣本券的比例超過五成,46只地產債主要是由於違約出庫,16只城投債主要是由於剩餘期限小於1年出庫,具體包括BP1994147(景瑞控股)、ZP2920954(禹洲地產)、BP2862657(佳兆業集團)、ZP3165757(正榮地產)、BJ9184448(建業地產)、AZ6727046(寶龍地產)、ZS0897737(融創中國)等。

[6] 大幅下行受46只違約地產債出庫影響,46只違約地產債中無評級債券有32只,佔比七成。

[7] 2只高收益中資美元債違約出庫。

3、當月活躍券及活躍主體跟蹤:

3.1 8月活躍的中資美元債發行主體:

編制方法:統計設計模式如下:(1)成交的統計頻率為周度數值;(2)活躍個券樣本需滿足單週累計成交量(/成交筆數)排在當週的成交個券前列[8];(3)按發行主體歸納5月5週中,其所發債券進入活躍券觀察樣本的累計頻次,並將這一指標作為衡量中資美元債發行主體活躍度的參考。

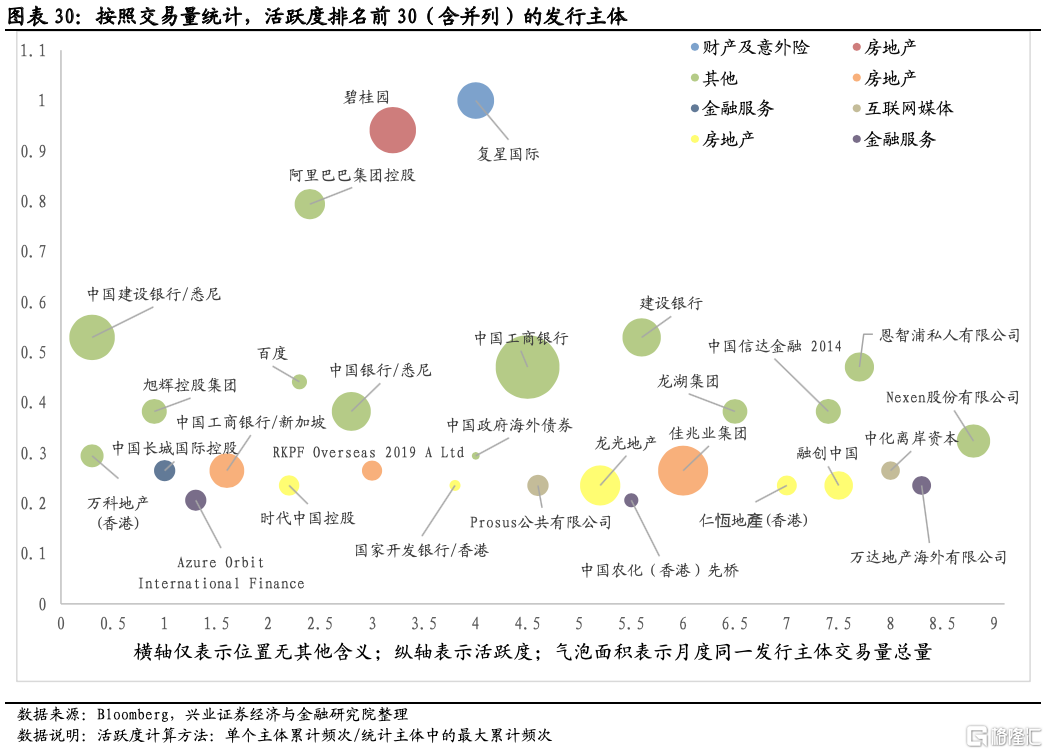

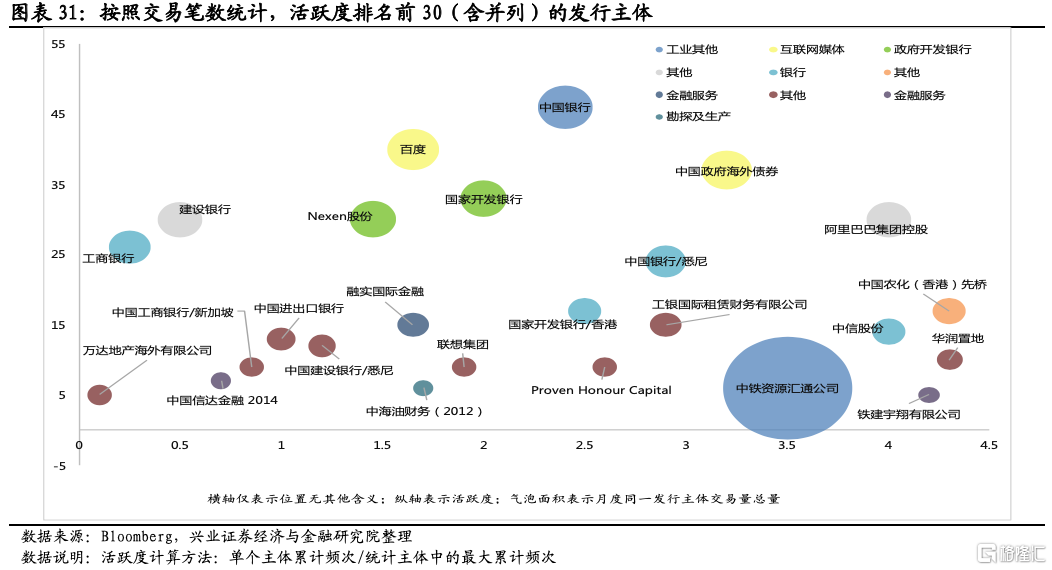

依據以上選取規則並根據可獲取的交易規模數據統計,本月活躍度排名前30(含並列)的發行主體主要分佈在7個行業中,房地產和銀行合計佔比超五成,是交易最活躍的兩個行業。個券觀察下,相較7月,有17家企業新進入交易量高活躍度名單值得投資者加以關注,包括中國建設銀行/悉尼、恩智浦私人有限公司/恩智浦融資有限責任公司/恩智浦美國股份有限公司、中國信達金融 2014、中國銀行/悉尼、龍湖集團、中國政府海外債券、RKPF Overseas 2019 A Ltd、中國工商銀行/新加坡、中國長城國際控股有限公司、國家開發銀行/香港、龍光地產、仁恆地產(香港)有限公司、融創中國、時代中國控股、萬達地產海外有限公司和Azure Orbit International Finance Ltd。

根據可獲取交易筆數,本月活躍度排名前30(含並列)的發行主體主要分佈在7個行業中,房地產和銀行合計佔比超五成,是交易最活躍的兩個行業。個券觀察下,相較7月,有17家企業新進入交易量高活躍度名單值得投資者加以關注,包括中國建設銀行/悉尼、恩智浦私人有限公司/恩智浦融資有限責任公司/恩智浦美國股份有限公司、中國信達金融 2014、中國銀行/悉尼、龍湖集團、中國政府海外債券、RKPF Overseas 2019 A Ltd、中國工商銀行/新加坡、中國長城國際控股有限公司、國家開發銀行/香港、龍光地產、仁恆地產(香港)有限公司、融創中國、時代中國控股、萬達地產海外有限公司和Azure Orbit International Finance Ltd。

[8]可得交易數據來源為Bloomberg的MOSB板塊,存在統計數據缺失以及不同的數據來源披露項目存在差異可能帶來的偏差

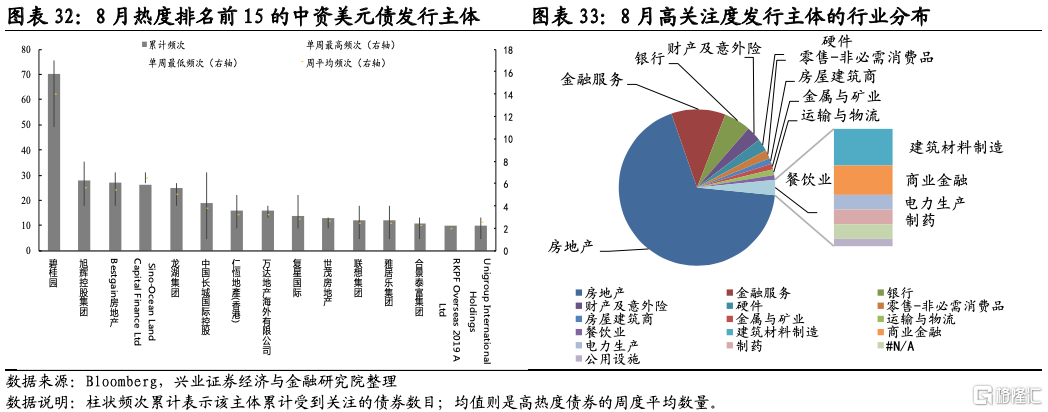

3.2 8月高熱度的中資美元債發行主體:

編制規則:(1)統計頻率為周度數值;(2)進入高熱度中資美元債觀察樣本需滿足一週中Bloomberg中資美元債板塊標示該債券存在熱度;(3)按發行主體歸納整個1季度的12周內,這一主體所發行的中資美元債進入觀察樣本名單的頻次,並將此作為衡量該發行主體受市場關注熱度的標準。

根據以上選取規則可以看到,8月市場上的高熱度中資美元債發行主體中,排在前三的企業分別是碧桂園、旭輝控股集團和Bestgain房地產,其中碧桂園累計交易頻次顯著高於其餘公司。關注度排名前15的企業超七成為房地產企業,共有11家,與上月數量齊平。除了房地產行業,財產及意外險、金融服務和銀行也是市場熱度較高的中資美元債關注行業。

3.3 8月活躍券估值變動

樣本選取:跟蹤觀察的高活躍度樣本債券(共38只)涵蓋6只高收益活躍債券,10只投資級活躍債券以及22只無評級活躍債券。[9]

綜合來看,8月中資美元債活躍券的估值收益率大多上行。其中,投資級活躍個債的估值波動區間較小,無評級活躍債券的估值波動區間相對較大。

1) 8月活躍的高收益中資美元債的估值收益率均環比上行。分行業來看,地產活躍券估值收益率均環比上行,其中“旭輝控股集團(代碼: AX7989608)” 是估值收益率波動上行最大的地產活躍券,月度整體上行2215.49BP。非房地產行業的個券估值收益率也均環比上行,其中“H&H國際控股(代碼:ZQ1729610)”是估值收益率波動上行最大的非地產活躍券,月度整體上行111.25BP。

2) 投資級的活躍中資美元債,8月估值收益率均環比上行。分行業來看,房地產板塊估值收益率均環比上行,其中“保利房地產金融有限公司(代碼:AX6634155)”上行幅度最大,達106.98BP。非房地產板塊估值收益率均環比上行,其中“中國信達金融 2014(代碼:EK2633544)”上行幅度最大,達40.68BP。

3) 無評級中資美元債,8月估值收益率大多上行。分行業來看,無評級的房地產債券估值收益率大多上行,其中“正榮地產(代碼:ZP3165757)”上行幅度最大,高達6692.36BP;非房地產行業的無評級活躍券中,估值收益率均環比上行,其中上行幅度最大的為“拼多多(代碼:ZR7993846)”,達187.84BP。

[9] 樣本債券根據活躍主體表現情況更新至2022年第三季度

風險提示:美國貨幣政策、國內信用風險事件以及行業政策的不確定性。

More Content