本文來自格隆匯專欄:中金研究 作者: 李昭 楊曉卿等

英國鉅額財政擴張引發英國市場股債匯“三殺”。上週五(9/23)英國宣佈鉅額財政刺激,主要包括能源補貼與減税措施兩方面。根據IFS估算,本輪財政擴張今年成本約為910億英鎊,明年約為840億英鎊,相當於未來2年每年推升赤字率3%-4%左右。

圖表:英國財政擴張政策成本估算

資料來源:IFS,中金公司研究部

圖表:財政擴張對應未來2年每年推升赤字率3%-4%左右

資料來源:英國預算責任辦公室(OBR),中金公司研究部

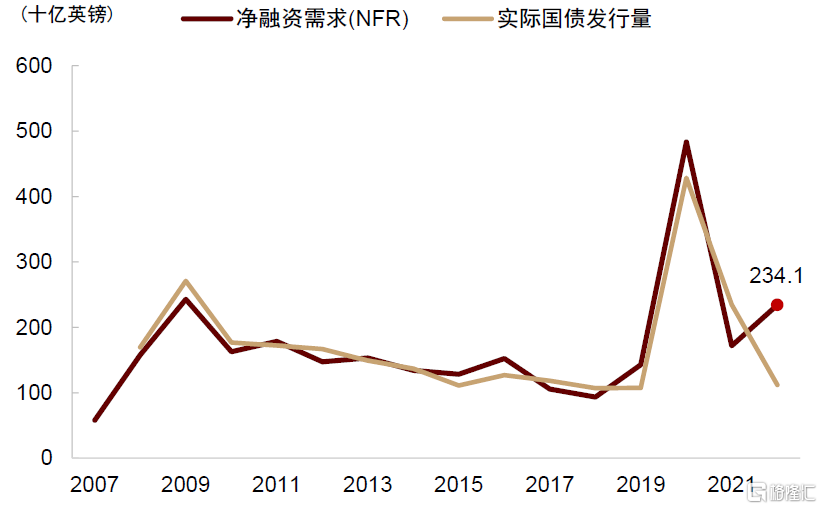

財政刺激主要通過發行政府債券籌資。英國財政部預計國債發行量今年增加44%(從1620億英鎊增至2340億英鎊)。

圖表:英國財政部淨融資需求上調

資料來源:DMO,中金公司研究部

從融資結構上,2022-2023財年內短期金邊債券(Short Conventional Gilt)融資上調最多(+341億英鎊)。調整後的短期金邊債券份額上升至37.9%,到達2008年以來的最高水平。一般來講,財政刺激對經濟與市場都是重大利好。但是英國從上週五到本週二出現股債匯“三殺”,英鎊盤中一度暴跌近7%,英國2年期利率驟升近100bp、曲線倒掛程度創2008年以來最大, 英國股市大跌近4%,説明投資者普遍預期該政策存在嚴重問題:英國CPI通脹高達10%,目前需要解決的核心問題是控制通脹,因此財政與貨幣政策都應當保持緊縮。

圖表:英國通脹接近10%

資料來源:Haver,中金公司研究部

圖表:英國國債遭到拋售…

資料來源:Bloomberg,中金公司研究部

圖表:…同時英德利差迅速擴大

資料來源:Bloomberg,中金公司研究部

英國新首相上台後,為實現短期增長目標,在高通脹背景下進行鉅額財政刺激,加劇了英國通脹失控與債務不可持續的風險,英格蘭央行可能被迫採取更為激進的貨幣政策。寬鬆的財政政策與緊縮的貨幣政策互相抵消,對經濟增長的淨效果可能有限。但激進政策導致金融市場震盪與宏觀波動性增大,投資者選擇拋售包括股債匯在內的各類英國資產。

英國市場震盪波及全球資產,倉位調整與預期衝擊是主要渠道。英國市場震盪波及全球市場:十年期美債利率盤中突破4%,黃金下跌2%,美股與歐股分別下跌3%與4%,美元指數突破114,創出2002年以來新高。從倉位角度講,英國資產在國際宏觀對沖投資賬户中的配置比例不低。英國市場大幅震盪導致投資組合波動性上升,投資者不僅需要減倉英國資產,還需要減倉其他資產以控制組合波動(即“de-risk”),因此對全球股債商品等資產形成賣出壓力。從預期角度講,英國財政反映高通脹背景下政策面臨“保增長”與“控通脹”之間的兩難抉擇,具有一定普遍性。很多投資者擔憂其他國家也會像英國一樣採取短視的擴張政策,導致通脹徹底失控,經濟重回70年代大滯脹時期,股債資產可能加劇下跌。由於風險收益屬性接近,利率跨國聯動,英國政策衝擊對國際債券市場影響尤其明顯。

圖表:歐美利率明顯聯動

資料來源:Bloomberg,中金公司研究部

疊加恰逢海外央行“超級周”,幾家主要央行(美國、英國、瑞士)都在大幅加息,債券市場本來已經處在一個比較脆弱的水平。以美國為例,債券市場流動性已經接近2020年3月市場停轉的水平,原本就容易出現市場震盪與價格超調,英國財政刺激則成為壓垮國際債券市場的最後一根稻草,推升十年期美債利率一度突破4%。

圖表:美債市場流動性緊張程度接近2020年疫情爆發時段

資料來源:Bloomberg,中金公司研究部

英格蘭央行啟動“暫時性QE”:短期微觀流動性修復,長期宏觀預期惡化。英國央行9月28日宣佈啟動“臨時性QE”,同時將出售國債的計劃日期推遲到10月底。消息公佈後,英國國債利率迅速轉為下行,英鎊下跌後有所回升。我們認為英國央行轉向或與養老金衍生品交易有關。英國養老金普遍進行資產負債端的久期匹配(Liability Driven Investment,採用該策略的養老金規模在萬億英鎊以上),因此需要配置大量長久期資產。債券資產雖然可以滿足長久期要求,但是收益率偏低,大量配置會擠佔風險資產的配置比例,降低投資組合收益。為配置更多權益資產,英國養老金通常使用利率衍生品(如利率掉期、通脹掉期等)以槓桿的形式增加久期敞口。

圖表:英國養老金衍生品使用比例和槓桿率情況

資料來源:OMB Research, 中金公司研究部 *數據截至2019年底

英國宣佈財政刺激計劃後,債券價格暴跌,流動性趨於枯竭,導致養老金利率衍生品持倉出現鉅額浮虧,需要追加大量保證金。如果養老金被迫出售股票和債券籌資,或加劇市場震動,形成惡性循環。

圖表:英國宣佈購債計劃後英國長端利率急跌

資料來源:Bloomberg,中金公司研究部

從短期看,英國央行“暫時性QE”可以修復債券市場流動性,穩定資產價格,避免債券市場流動性危機演化為債務危機甚至全面金融危機。但是從中長期看,英國央行臨時性QE與加息互相矛盾,公眾對於中央銀行政策傾向的預期更為困惑。英國市場動盪與流動性枯竭是無序財政刺激的結果,隨後英國央行為維護市場流動性進行“臨時性QE”,相當於中央銀行為財政擴張的負面影響“兜底”,央行信譽降低與通脹失控的風險可能進一步抬升。

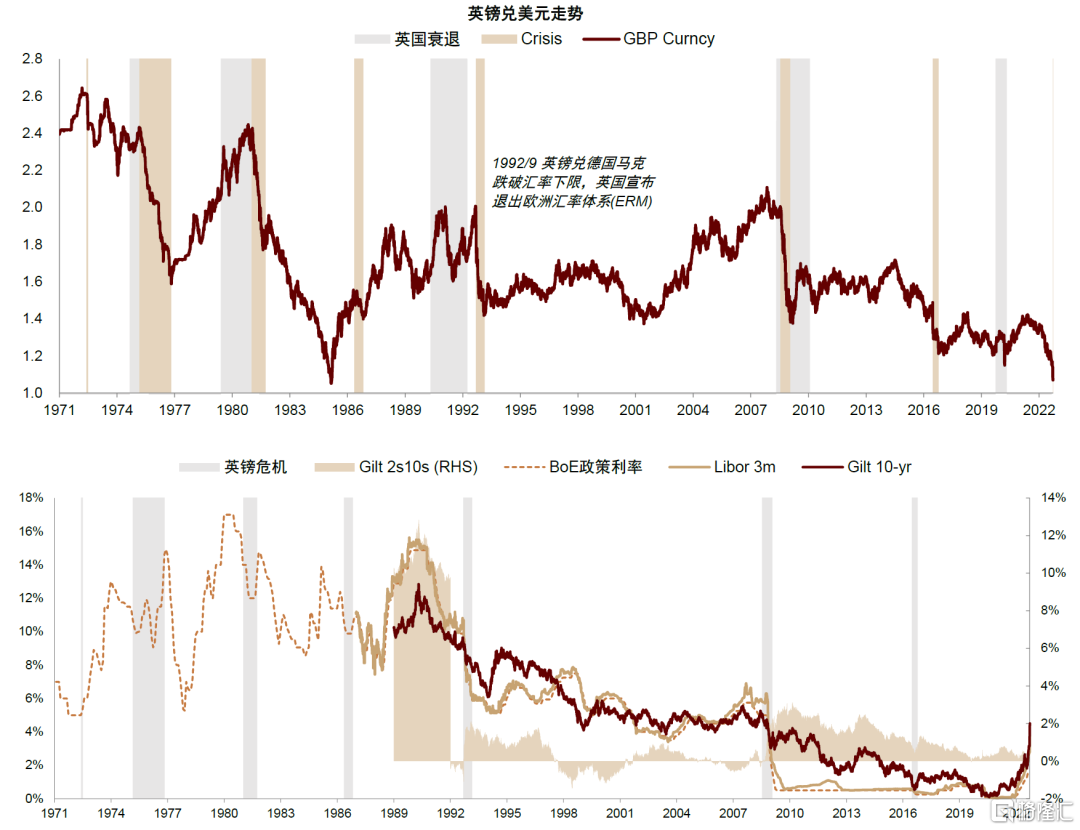

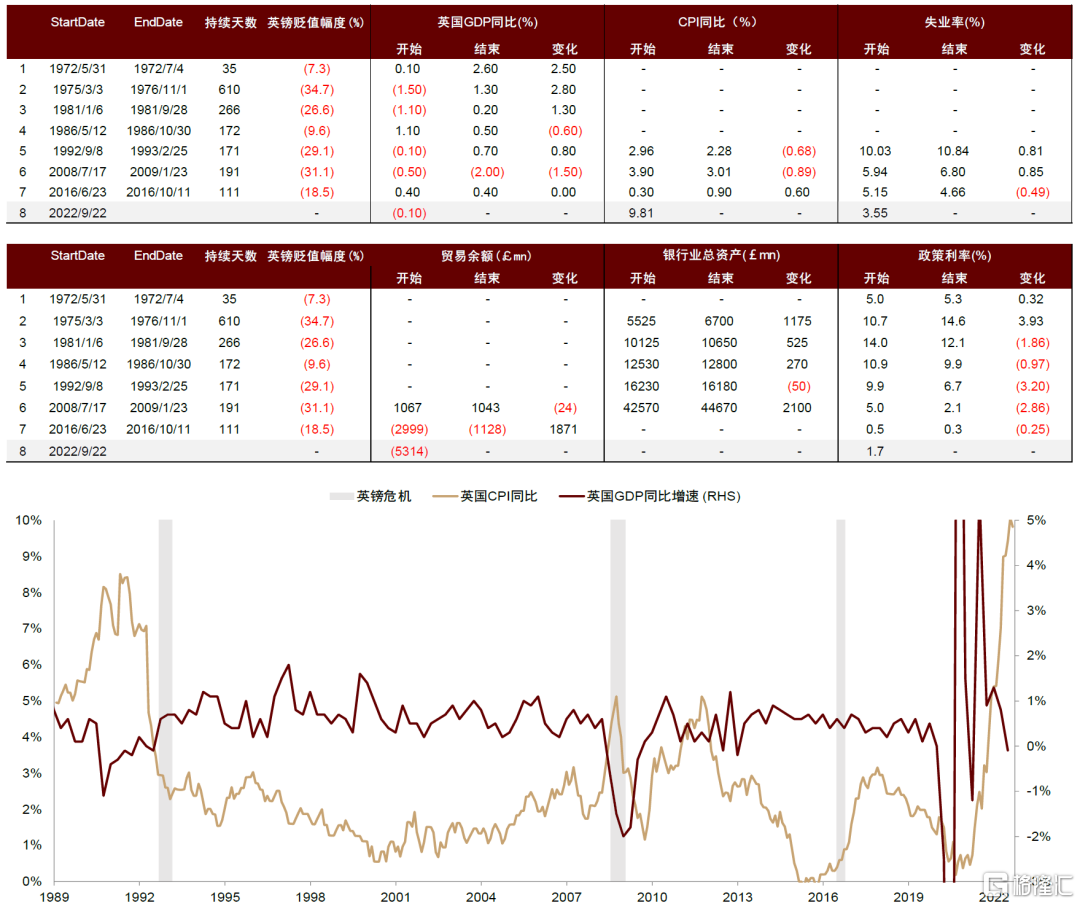

英國資產的交易邏輯可能由DM(發達市場)向EM(新興市場)模式切換:回顧1960年以來英鎊快速貶值時期,往往伴隨英國經濟陷入衰退,對外投資下降、經濟信心指數下滑,英鎊貶值疊加避險情緒推動美元指數走高。

圖表:歷史上英鎊貶值區間主要資產表現

資料來源:Bloomberg,中金公司研究部

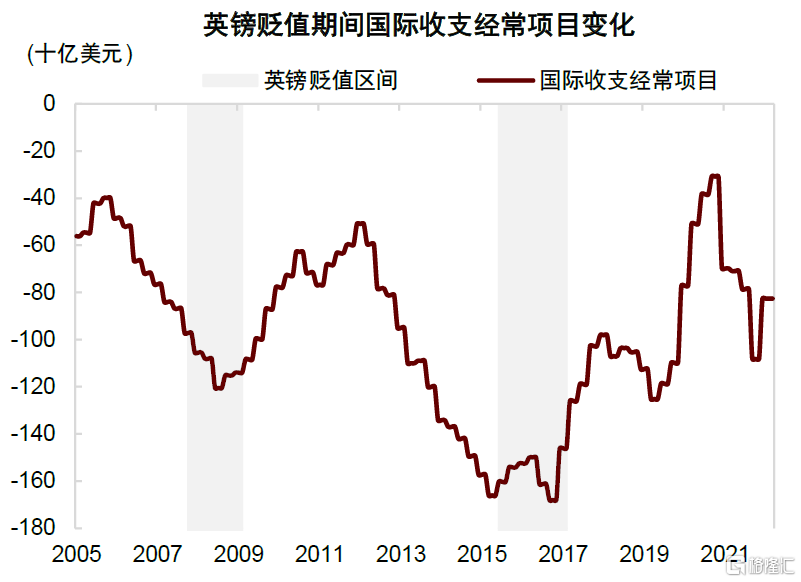

同時,雖然匯率大幅貶值,但是英國貿易平衡並未明顯改善。

圖表:英鎊貶值期間貿易平衡並未改善

資料來源:Bloomberg,中金公司研究部

主要由於兩方面原因:1)英國對海外能源供應依賴程度較高,美元指數走高使得歐洲進口能源成本增加;2)英國的出口產品的原材料大部分依靠進口,生產成本增加削減出口產品的價格競爭力。英鎊大幅貶值區間,經濟下行擔憂往往引發市場避險情緒升温,同時貨幣政策趨於寬鬆,英國國債利率下行,英國股市和房價大幅下跌,利率曲線平坦化,美元大幅走強。

圖表:歷史上英鎊快速下跌時期往往伴隨經濟衰退,政策通常轉向寬鬆、利率下行

資料來源:Bloomberg,中金公司研究部

圖表:歷次英鎊貶值期間英國經濟數據和政策情況

資料來源:Haver,中金公司研究部

本次利率市場反應與此前規律不同:歷史上英鎊貶值期間,英國國債利率大幅下行,反映市場的避險需求和降息預期。而本次財政刺激計劃公佈後英國匯率大幅貶值,但長端利率反而上行,表現出類似新興市場匯率危機的交易特徵,可能説明市場對英國財務持續性的擔憂加深,國債面臨拋售壓力。如果英國持續推行激進財政刺激,英國利率可能逐漸與其他發達市場利率聯動減弱,利差持續走闊,反映英國的通脹失控與債券違約風險。

圖表:英國與德國利差接近意大利水平

資料來源:Bloomberg,中金公司研究部

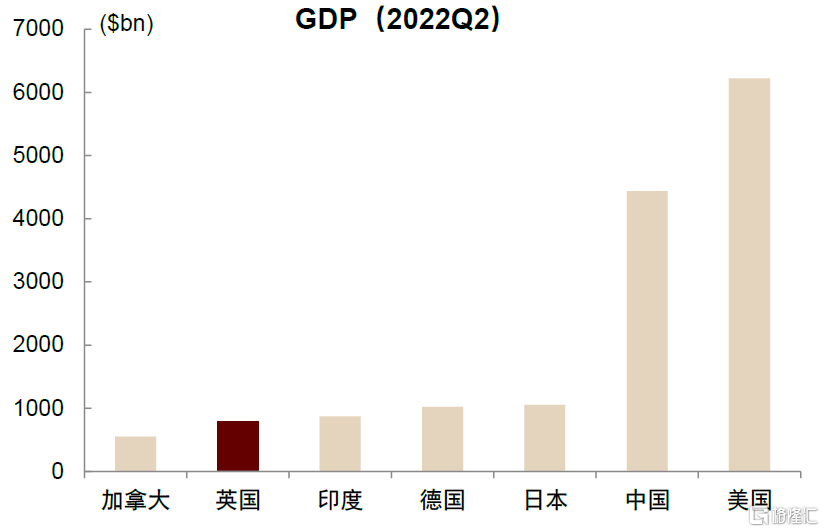

英國對全球市場的衝擊可能逐漸減弱:我們認為短期全球市場可能仍然波動較大,預測未來數日甚至數週資產走勢的不確定性大幅上升。但中期來看(第4季度),經濟與市場週期運行的大形勢可能沒有變化。與其他主要經濟體相比,英國經濟體量與市場規模並不大,在投資者完成對英國資產的減配之後,英國經濟基本面與政策選擇對於其他市場的外溢作用可能逐漸削弱。

圖表:主要國家GDP比較

資料來源:Bloomberg,中金公司研究部

圖表:主要國家國債市場規模

資料來源:Bloomberg,中金公司研究部

參考英國案例,其他國家的政策制定者可能更加審慎,通脹失控的風險未必加大。未來歐美市場表現可能重新由本國宏觀基本面驅動:在貨幣緊縮加速背景下,我們預期美歐經濟週期可能加速由滯脹到衰退運行,佔優資產可能逐漸由美元向黃金與債券切換。假設聯儲加息終點是4.8%,對應十年期美債利率均衡價格為3.2%,遠低於目前市場定價3.8%。隨着市場情緒逐漸平復,流動性開始修復,我們預期美債利率中樞明顯下行,為黃金錶現提供支撐。我們建議增配黃金與債券,低配商品與海外資產。往前看,建議重點關注10月美國經濟數據,尤其是CPI(10/13)與GDP(10/27),或成為市場交易主線從滯脹向衰退切換的重要節點。

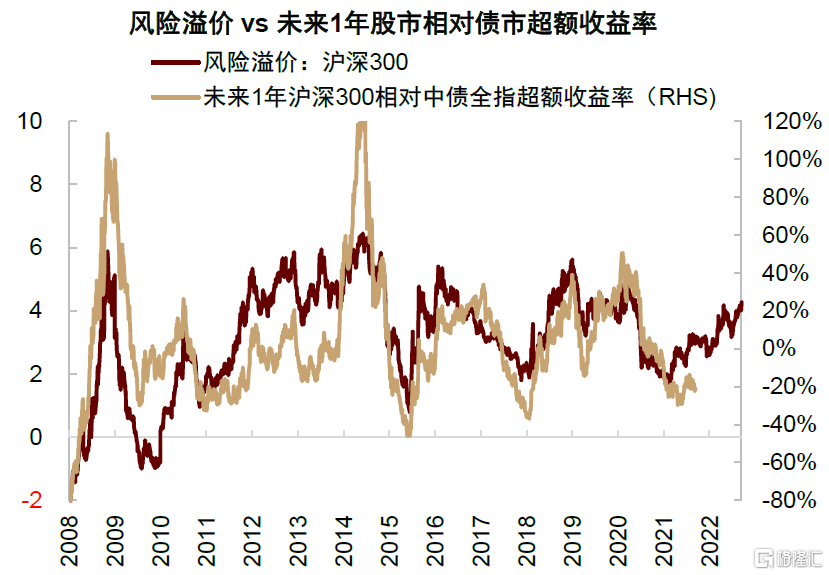

中國市場影響有限,關注國內政策與基本面變化:我們發現海外基本面變化主要通過實體渠道、資金渠道、情緒渠道三條途徑影響國內市場。國內方面,英國出口佔我國出口份額僅為2.6%,對我國出口衝擊不大。資金渠道和情緒渠道更多受美國經濟狀況驅動,英國影響相對有限。在9月份海外主要經濟體貨幣政策定調之後,未來市場定價的關鍵可能更多在於國內基本面。雖然仍有面臨一定宏觀不確定性,近期地產銷售出現築底跡象,香港入境隔離檢疫措施放鬆,流動性保持寬鬆基調,我國經濟增長可能逐漸改善,疊加股市估值處於歷史較低水平,市場表現可能仍有支撐。

圖表:風險溢價上升,預示股市相對債市中期收益提升

資料來源:Bloomberg,中金公司研究部

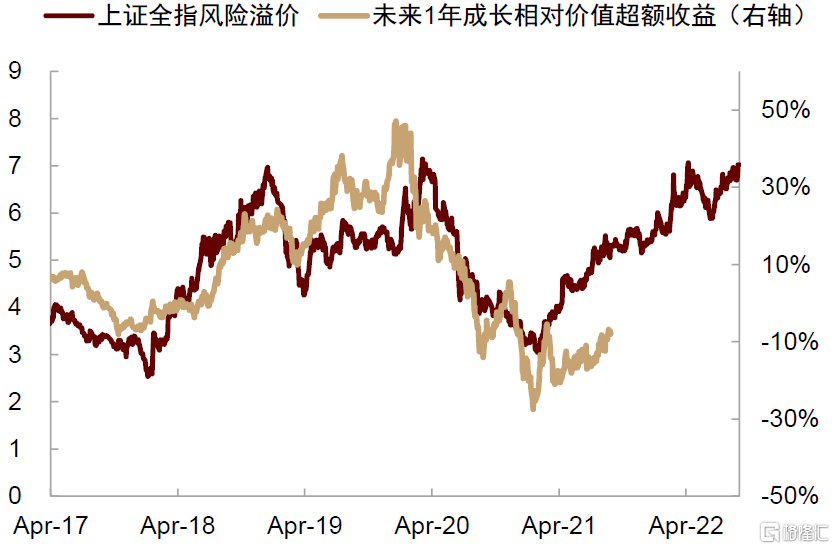

10月我們建議靜待政策邊際變化,維持標配國內股市,增配具有政策支持的板塊和受益於流動性支持的低估值成長標的。

圖表:風險溢價預示成長板塊超額收益可能提升

資料來源:Bloomberg,中金公司研究部

在經濟弱復甦態勢下,國內流動性可能繼續維持寬鬆,建議適度增配國內債券。

More Content