各位早上好呀~早報君先帶大家看看過去24小時全球股市熱點。

美股方面,英國央行緊急購債帶來的反彈只持續了一天,對經濟放緩的擔憂情緒再次主導市場,歐美股市週四重回跌勢,美股三大指數急劇下跌,截至收盤,道瓊斯指數跌1.54%,報29,225點,本月迄今累跌逾7%,即將創下2020年3月以來最差的單月表現;標普500指數跌2.11%,再次收於年內新低;納斯達克指數盤中一度跌近4%,收跌2.84%。

週四公佈的上週美國首次申請失業救濟人數意外不升反降至五個月低位,顯示就業市場仍供應緊張,在美聯儲加息衝擊下保持韌性;美國二季度GDP增速終值未修正繼續負增長、陷入技術性衰退。標普500指數11個板塊全線下跌,10年期美債收益率從週三的3.707%攀升至3.747%,該指數此前一天曾觸及4%。

大型科技股全線下跌,蘋果跌4.91%,亞馬遜跌2.72%,Meta跌3.76%,谷歌跌2.63%,微軟跌1.48%,奈飛跌2.24%。新能源汽車股集體大跌,特斯拉跌6.81%,蔚來汽車跌10.10%,小鵬汽車跌9.15%,理想汽車跌6.14%,Nikola跌9.39%,法拉第未來跌14.84%,Workhorse跌7.90%,Lordstown跌6.93%,Lucid跌6.77%。

熱門中概股普遍走低,納斯達克金龍指數大跌近5%。阿里巴巴跌2.38%,京東跌3.17%,拼多多跌3.51%,嗶哩嗶哩跌5.75%,百度跌3.03%,新東方跌0.08%,網易跌3.68%,騰訊音樂跌3.37%,愛奇藝跌4.15%,滿幫跌4.53%,每日優鮮跌18.10%。(更多美股資訊與分析可移步美股研習社,ID:glh-live)

A股方面,A股方面,兩市午後跳水,早盤段一度漲超1%的滬指最終收跌0.13%,報3041點,深成指漲0.18%,創業板指漲0.8%。成交額6245億,創23個月新低,北上資金淨買入34.3億。盤面上,行業板塊多數下跌,旅遊、酒店餐飲、地產板塊大跌靠前。煤炭股全天強勢,潞安環能漲約6%;醫藥、醫療板塊衝高回落,但漲幅依舊靠前,恆瑞醫藥漲4%;黃金、鋰礦、稀缺資源等概念活躍,新能源頭部股普遍上漲。

港股方面,受昨日隔夜美股反彈影響港股早盤高開,三大指數高開低走午後集體轉跌。截止收盤,恆指跌0.49%,國指跌0.78%,恆生科技指數跌1.24%,皆刷新調整低價。盤面上,權重科技股多數下挫,小米跌近5%,電力股跌幅靠前,內房股與物管股午後跌幅進一步加大。另一方面,美元高位回撤,黃金等有色金屬股反彈,在線教育股、煤炭股部分逆勢走高。大市成交額較昨日小幅縮量至916億港元。

歐股大跌,德國DAX30指數週四收跌1.70%,英國富時100指數跌1.77%,法國CAC40指數跌1.53%,歐洲斯托克50指數跌1.67%,西班牙IBEX35指數跌1.89%,意大利富時MIB指數跌2.38%。

全球主要資產價格方面,市場擔憂能源需求前景,美國原油期貨收跌1.12%,報81.23美元/桶;布倫特原油期貨收跌0.93%,報88.49美元/桶。媒體稱倫敦金屬交易所考慮禁止接收俄羅斯金屬後,倫鋁曾漲超8%,儘管到收盤漲幅不足4%,仍收創一週新高。倫銅連漲三日,一週來首次收盤重上7500美元。紐約黃金期貨收跌近0.1%,報1668.6美元/盎司。

盤中2年期英債收益率曾升逾40個基點、10年期收益率升逾20基點;10年期美債收益率從週三的3.707%攀升至3.747%。美元指數在歐股早盤刷新日高時接近113.8,日內漲逾1%,美股早盤轉跌後持續下行,曾跌破112。

最新的勾股大數據輿情指數榜更新如下:

港股輿情指數排名前三的公司:中教控股、亞洲金融、愛康醫療;A股輿情指數排名前三的公司:金貴銀業、證通電子、理邦儀器。

昨晚至今早又有哪些值得關注的事情呢?一起來看看吧

1. 人民銀行、銀保監會階段性放寬部分城市首套住房貸款利率下限

9月29日,人民銀行、銀保監會發布通知,決定階段性調整差別化住房信貸政策。符合條件的城市政府,可自主決定在2022年底前階段性維持、下調或取消當地新發放首套住房貸款利率下限。其中提到,對於2022年6-8月份新建商品住宅銷售價格環比、同比均連續下降的城市,在2022年底前,階段性放寬首套住房商業性個人住房貸款利率下限。

按國家統計局公佈的70個大中城市房價指數數據,至少有23個城市符合此次央行新政要求,其中二線城市有8個,分別為哈爾濱、蘭州、武漢、大連、天津、石家莊、昆明和貴陽;三線城市有15個,分別為泉州、温州、瀘州、岳陽、宜昌、北海、大理、秦皇島、湛江、包頭、安慶、濟寧、常德、襄陽和桂林。

2. 離岸人民幣兑美元持續走高 四個小時收復1000點

北美交易時段盤中,離岸人民幣一度漲破7.09,較日內低位漲超1200點。在岸人民幣兑美元(CNY)北京時間23:30收報7.1210元,較週三夜盤收盤漲810點。成交量339.39億美元。

3. 央行:保持人民幣匯率在合理均衡水平上的基本穩定

央行貨幣政策委員會第三季度會指出,深化匯率市場化改革,增強人民幣匯率彈性,引導企業和金融機構堅持“風險中性”理念,加強預期管理,保持人民幣匯率在合理均衡水平上的基本穩定。

4. Meta宣佈凍結招聘並將重組部分團隊

當地時間週四,Facebook母公司Meta表示,將凍結招聘並重組一些團隊以削減成本和調整優先事項,警吿員工稱公司可能會發生重組,優先事項包括Reels,以及互聯網未來計劃(即Metaverse)。據一位在場員工透露,首席執行官扎克伯格在每週一次的問答環節宣佈了凍結招聘的消息。

Meta公司CEO扎克伯格表示宏觀經濟仍然艱難和動盪。公司重點關注“少數高優先級別增長領域”。公司2023年末規模會略微縮減。“所有團隊”的預算都很緊張。

5. 普京:部分動員指令已全部下達並制定相應細則

據央視,俄羅斯總統普京29日就局部動員相關問題召開俄羅斯聯邦安全會議,會議上,普京表示,部分動員的指令已經全部下達,並制定了相應細則。

6. 馬斯克:“特斯拉AI日”上將會有很多技術細節和很酷的硬件演示

特斯拉2022AI日將於北京時間10月1日舉行,屆時,機器人Tesla Bot預計首次亮相。馬斯克昨日在社交媒體表示,“特斯拉AI日”上將會有很多技術細節和酷炫的硬件演示。

7. 倫敦金屬交易所就可能禁止俄羅斯金屬交易進行磋商

據市場消息,倫敦金屬交易所LME將發佈一份磋商文件,這標誌着朝着可能禁止俄羅斯金屬供應新舉措邁出了第一步。任何禁止舉動都可能對全球金屬市場產生重大影響,因為俄羅斯是鋁、鎳和銅的主要生產國。LME計劃就是否以及在何種情況下應該禁止俄羅斯金屬供應展開討論,這並不意味着LME就今後的行動做出了任何決定,但此舉標誌着做法的轉變。該交易所此前曾表示,不計劃在制裁範圍之外採取任何行動,制裁基本上沒有影響聯合鋁業和諾鎳等俄羅斯大型金屬生產商。

8. 騰訊連續29個交易日回購股票,累計耗資102億港元

騰訊9月29日回購128萬股,回購價格為268.4-283.2港元,共耗資約3.5億港元。自2022年8月19日以來,騰訊已連續29個交易日回購,共計3365萬股,耗資101.99億港元。騰訊年內累計回購次數已達66次,回購金額為202.12億港元。

9. 消息稱軟銀開始在願景基金裁員20%

據市場消息,軟銀已經開始在虧損的願景基金裁員超過20%,至少100名員工可能會受到影響,其願景基金部門,包括拉丁美洲基金的員工在內,約有500名員工。軟銀創始人孫正義曾在8月份表示將削減旗下企業集團和願景基金投資部門的成本,此前該基金錄得230億美元的創紀錄虧損,大部分虧損是由於投資組合公司的估值暴跌。此外軟銀還公佈了60億美元的外匯損失,原因是日元走弱。

10. 特變電工:子公司新特能源簽訂402.21億元多晶硅銷售合同

特變電工公吿,控股子公司新特能源股份有限公司與雙良硅材料公司簽署《多晶硅戰略合作買賣協議書》,雙良硅材料公司將於2023年1月1日至2030年12月31日期間向新特能源公司採購原生多晶硅150,000噸,預計銷售總額約402.21億元。

特變電工同日公吿,控股公司擬分別投資建設魚兒山60MW風電項目、淨潭風電二期100MW項目,項目總投資分別為3.97億元、7.67億元。

12. 鹽湖股份:擬7.5億元-15億元回購股份

鹽湖股份公吿,擬以7.5億元-15億元回購股份,回購價格不超過40.62元/股。

12. 長春高新:子公司注射用人生長激素增加適應症補充申請獲得批准

長春高新:控股子公司注射用人生長激素增加適應症補充申請獲得批准,同意增加國內同品種已批准的適應症——用於因小於胎齡兒(SGA)所引起的兒童身材矮小(2歲時未實現追趕生長)。

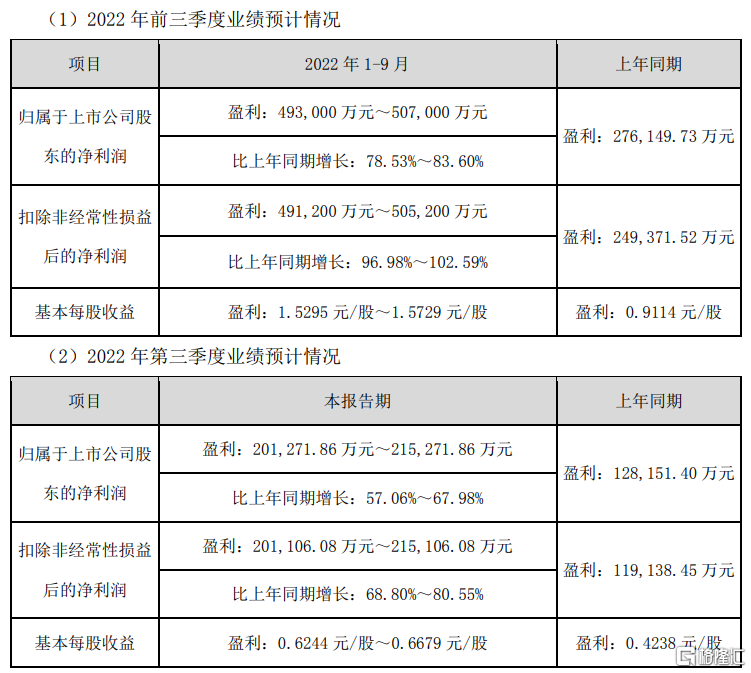

13. TCL中環:第三季度淨利預增57.06%-67.98%

TCL中環:預計前三季度淨利潤49.3億元-50.7億元,同比增長78.53%-83.60%;預計第三季度淨利潤20.13億元-21.53億元,同比增長57.06%-67.98%。

14. 萬華化學:上調10月份中國地區MDI價格

萬華化學公吿,自2022年10月份開始,萬華化學集團股份有限公司中國地區聚合MDI掛牌價19800元/噸(比9月份價格上調2300元/噸);純MDI掛牌價23000元/噸(比9月份價格上調2000元/噸)。

15. 雲天化:與華友控股簽訂《關於磷酸鐵、磷酸鐵鋰項目合作意向協議》

雲天化公吿,與浙江華友控股集團有限公司簽訂《關於磷酸鐵、磷酸鐵鋰項目合作意向協議》。雙方擬通過磷酸鐵、磷酸鐵鋰產業合作,推動50萬噸/年磷酸鐵項目、50萬噸/年磷酸鐵鋰項目的建設和運營。

16. 邁為股份:簽訂兩份設備買賣合同

邁為股份公吿,與甘肅金剛玻璃科技股份有限公司之控股子公司甘肅金剛羿德新能源發展有限公司簽署了兩份《設備買賣合同》,根據上述合同約定,金剛羿德擬向公司採購雙面微晶高效異質結電池生產線8條,產能為600MW/條,共4.8GW,其採購總額超過公司2021年度經審計營業收入的50%,未達到100%。

17. 北上資金連續4日淨買入茅台和五糧液

北上資金昨日淨買入A股34.29億元。其中,寧德時代、通威股份、紫金礦業分別獲淨買入4.88億元、3.61億元、3.48億元。招商銀行淨賣出額居首,金額為4.33億元。北上資金連續4日淨買入茅台共計19.73億元,連續4日淨買入五糧液共計14.24億元,連續4日淨買入瀘州老窖共計4.98億元。

18. 索羅斯戰友:今年來一直沽空股票、料未來十年市場停滯不前

曾於1992年協助索羅斯成功狙擊英鎊的着名對沖基金經理Stanley Druckenmiller表示,今年一直在沽空股票(1月5日以來其投資組合的短倉比例從0%升到了20%),而美聯儲的緊縮貨幣政策,明年將會把美國經濟推向比預期更大的衰退,預期是明年底經濟出現硬着陸,但也不排除緊縮貨幣政策會導致可能出現比經濟硬着陸更糟糕的事情,但這不是其基本預測。

他預測,美股未來十年的點數水平將與目前相若,但仍有獲利空間,又表示看好生物科技行業發展。他補充,如果市場對央行的不信任度增加,加密貨幣可能會受益。

1. 美國上週初請數據降至20萬以下,對於美聯儲來説過於強勁

美國至9月24日當週初請失業金人數降至19.3萬人,為2022年4月23日當週以來新低;預期21.5萬人,前值21.3萬人。機構表示,美國初請失業金人數自5月以來首次降至20萬人以下,這對美聯儲來説並不是個好兆頭,因為美聯儲在努力控制通脹之際,迫切希望看到火熱的就業市場降温。

2. 多位美聯儲官員再次發表鷹派講話

美聯儲布拉德表示美聯儲必須迅速提高利率,以達到最低限度的適當水平,以應對通貨膨脹。通貨膨脹率將在2023年開始下降,但速度如何還不確定;隨着美聯儲降低通貨膨脹率,美國有可能陷入衰退,但這不是美國的基本情況。如果美國失業率上升到4.5%,那仍然是一個健康的勞動力市場。

美聯儲梅斯特表示我們還沒有到應該考慮停止加息的地步;經濟衰退不會阻止美聯儲的加息。

美聯儲戴利表示,已經將利率調整至中性水平,預計將在接下來的會議上以及明年初進一步加息。

3. 英國首相將與英國預算責任辦公室舉行緊急會議

英國首相特斯拉為大規模減税計劃進行辯護,表示英國的經濟政策是“正確的計劃”,她説英國政府必須採取果斷行動,準備做出有爭議的決定,將確保人們支付更低的税收,企業和民眾將免受高額燃料費用的影響。政府與英國央行密切合作,英國正面臨非常困難的經濟時期,實現增長不能一蹴而就,我們正在讓國家走上更好的長期發展道路。

此外,英國首相特拉斯將在週五與英國預算責任辦公室(OBR)負責人舉行緊急會談,此前她未能平息金融市場的恐慌,也未能獲得保守黨議員對其激進經濟計劃的支持。

4. 央行:推動“保交樓”專項借款加快落地使用並視需要適當加大力度

中國人民銀行貨幣政策委員會2022年第三季度(總第98次)例會於9月23日在北京召開。會議指出,因城施策用足用好政策工具箱,支持剛性和改善性住房需求,推動“保交樓”專項借款加快落地使用並視需要適當加大力度,引導商業銀行提供配套融資支持,維護住房消費者合法權益,促進房地產市場平穩健康發展。推動平台經濟規範健康持續發展,對平台經濟實施常態化監管。推進金融高水平雙向開放,提高開放條件下經濟金融管理能力和防控風險能力。

5. 歐元區9月經濟景氣指數錄得93.7

歐元區9月經濟景氣指數錄得93.7,為2020年11月以來新低;預期95,前值97.6。

歐元區9月工業景氣指數錄得-0.4,為2021年2月以來新低;預期-1,前值1.2。歐元區9月消費者信心指數終值-28.8,預期-28.8,前值-28.8。

6. 德國9月CPI同比上升10%,創紀錄新高

德國9月CPI同比上升10%,自1970年有數據以來首次站上兩位數;預期9.4%,前值7.90%。德國9月CPI環比上升1.9%,為2022年3月以來最大增幅;預期1.3%,前值0.30%。

7. 美國房租9月環比下降0.2% 為今年首次

據Apartment List的全美租金報吿,9月全國房租中位數下降0.2%,為今年來首次。該趨勢與疫情前的季節性趨勢一致,若假設該趨勢持續下去,房租將在未來幾個月的冬季租賃淡季繼續下降。

1. 畢馬威:今年前9個月香港IPO集資額同比下跌76%

畢馬威中國發表《中國內地和香港IPO市場2022年前三季度回顧》報吿,指地緣政治與經濟不確定因素持續影響全球首次公開募股(IPO)市場氣氛,今年首9個月美國及香港的集資額,較去年同期分別下跌94%及76%。然而,香港的IPO活動在第三季度有所增加,總括27個IPO項目共籌得66億美元,為2022年首兩季度總集資額逾兩倍。

2. 紙企節前集體漲價 漲價幅度200-300元/噸

據財聯社,四季度臨近,近期多家紙企宣佈了10月份的漲價計劃。包括太陽紙業、晨鳴紙業、博彙紙業均計劃自10月1日起,對包括銅版紙、卡紙及特種紙在內的多個產品進行提價,漲價幅度200-300元/噸不等,此外金光紙業(APP)也宣佈了自10月1日起上調工業及文化紙售價的計劃。

業內人士表示,10月份是造紙行業的傳統旺季,下游需求會有一定的支撐,加之多家紙企先前的減產措施讓市場供需矛盾有所緩和,國慶節前後的這輪漲價很大可能會順利落地。

3. 光伏電池片價格9月份兩度上調,大尺寸產品供不應求

隨着國慶節假期臨近,光伏企業生產用料備貨需求提升,組件環節9月份排產環比有所提高,光伏電池片價格也環比上漲。其中,9月份以來,通威太陽能已兩度上調單晶PERC電池的價格。據悉,隨着硅料新增產能陸續釋放,光伏產業原材料供應不足的局面有望暫時緩解,但電池片結構性供需失衡的局面或將延續。在下游旺盛需求的支撐下,第四季度這一傳統消費旺季的到來,有望為光伏產業再添一把火。

4. 商務部:支持新能源汽車購買使用,加快活躍二手車市場

據一財,商務部發言人束珏婷表示,下一步,商務部將按照黨中央、國務院部署,繼續統籌做好疫情防控和消費促進工作,促進消費持續恢復。繼續推動落實擴大汽車消費系列政策措施,支持新能源汽車購買使用,加快活躍二手車市場。落實好促進綠色智能家電消費政策措施,開展家電以舊換新,推進綠色智能家電下鄉。促進餐飲、住宿等行業恢復發展。

More Content