本文來自格隆匯專欄:中金研究,作者: 張峻棟、王雪、張文朗

中金認為美國終端政策利率的上行風險在上升,使得此前預計的終端利率達到5%的風險情形的實現概率正在上升。中金上調對加息終端利率的判斷,此前預計的終端利率在5%的風險情形成為基準情形的風險在加劇。如若終端利率落在4.5%-5.0%,預計或將推動十年期美債利率均衡水平達到3.5%-3.8%。而在此基礎上,事件和數據(本週PCE、以及接下來的非農和CPI)對市場情緒的驅動使得交易層面的因素將不斷擾動甚至主導短期內的利率波動,美債利率風險傾向於上行。總結起來,短期內事件和數據擾動可能會推動長端利率突破上述均衡水平(比如,不排除破4.0%),但未來幾個月利率大概率會在3.5%-3.8%附近寬幅震盪。

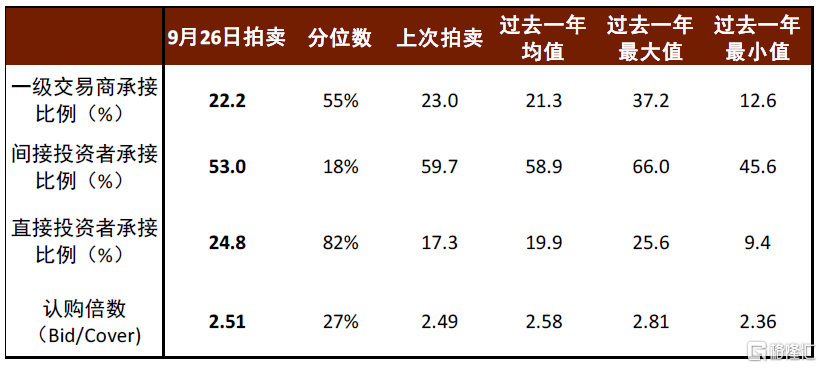

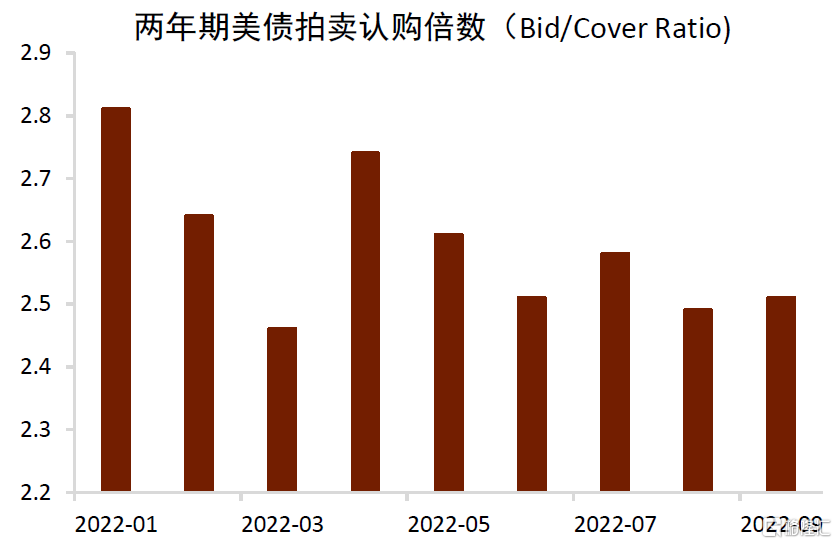

9月26日十年期美債利率大漲24個基點至3.92%的高位,背後主要受實際利率的驅動,十年期美債實際利率較前一個交易日(9月23日)大幅上漲30個基點至1.63%。週一的美債利率快速上衝主要源於兩個因素引發的市場拋售(sell-off)情緒:一是,美國財政部週一進行了兩年期國債拍賣,拍賣結果顯示市場需求較弱,悲觀情緒蔓延至對中長端債券的拋售,各期限美債收益率均上衝。我們從中標收益率、投標人分配和認購倍數三個方面來看兩年期美債的拍賣結果。9月26日兩年期美債拍賣的中標收益率約為4.29%,較8月底拍賣的中標收益率(3.31%)上行了近100個基點,並且也是年內兩年期美債拍賣的最高中標收益率。從投標人分配來看,一級交易商承接的比例約為22.2%,高於過去一年的中位數水平,而間接投標者承接的比例約為53%,該比例較上次拍賣的60%進一步下降(圖表1)。因為一級交易商是法定的拍賣參與者,一般而言,未被實際需求消化的份額必須由一級交易商承接,而間接投標者主要是外國買家和對沖基金等市場參與者,因而上升的一級交易商承接比例和下降的間接投標者承接比例均表明了本次拍賣的市場需求較弱。最後是認購倍數,9月26日兩年期美債拍賣的認購倍數(Bid/Cover ratio)僅為2.51(圖表2),低於今年以來兩年期美債拍賣認購倍數的均值(2.59)。在美聯儲持續加息並且態度強硬的情形下,美債拍賣數據顯示出當前市場對美債的需求非常弱,在利率市場本就較為敏感的當前,這一情緒觸發了對各期限美債的拋售,推動五年、七年和十年期美債收益率均大幅上衝。二是,2022年FOMC票委Collins和Mester週一均就美國經濟和美聯儲貨幣政策發表了講話,再次強調了通脹高企的嚴峻形勢和美聯儲政策終端利率需要在較高的位置維持比較久的時間[1],加強了近期市場的緊縮預期。

圖表1:9月26日兩年期美債拍賣需求較弱

資料來源:Bloomberg,美國財政部,中金公司研究部

圖表2:兩年期美債拍賣認購倍數

資料來源:Bloomberg,中金公司研究部

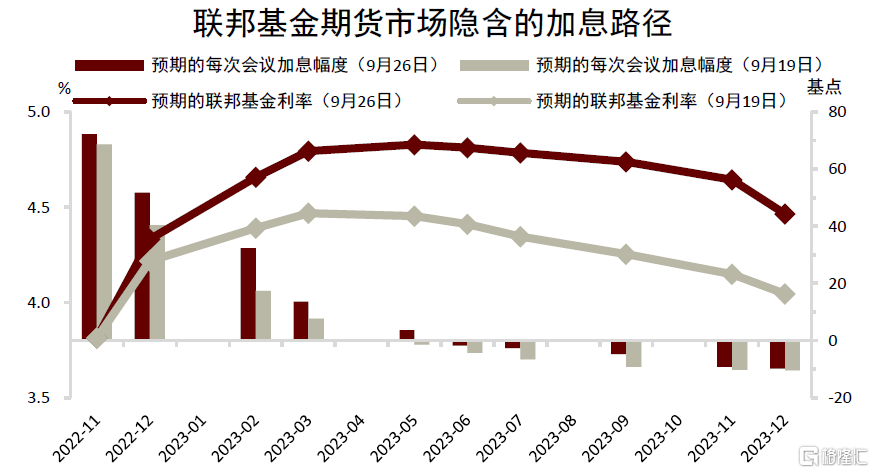

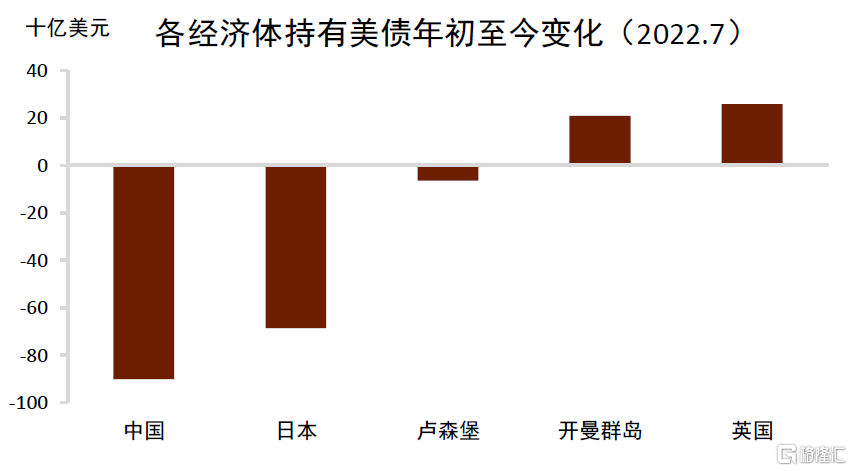

實際上,近期的美債利率在市場不斷加強的緊縮預期、擔憂主要海外投資者拋售美債的情緒、以及英國減税導致英國國債收益率上衝等多維壓力下已十分敏感,因而市場較易受短期事件主導產生大幅波動。首先,上週三FOMC會議的點陣圖顯示本輪加息週期的終端利率可能達到4.6%,會後,衰退預期起初主導美債利率短暫回落,隨後市場不斷上調對政策終端利率的預期,當前聯邦基金期貨市場隱含的加息終端利率已接近4.8%的高位(圖表3),遠期短端利率(比如,我們參考的6M1M OIS利率)亦持續上行,不斷加強的緊縮預期驅動了實際利率進而美債名義利率的上衝。其次,日本是美債的最大海外持有國,年初至今日本累計減持美債約688億美元(圖表4),上週四日本央行宣佈實施外匯干預[2],引發了市場對於海外主要持有國會否大規模拋售美債的擔憂情緒。此外,上週五英國政府宣佈減税計劃,加劇市場對英國“財政主導”和引發通脹風險的擔憂,英國十年期國債收益率較上週四已累計上衝約75個基點[3],全球市場聯動下,對美債收益率產生溢出效應。總的來説,多重壓力下,美債利率市場當前處於非常敏感和高波動的時期,短期內較易受事件觸發由交易層面因素主導上衝。

圖表3:市場上調對聯邦基金終端利率的預期

資料來源:Bloomberg,中金公司研究部

圖表4:美債持有規模前五大經濟體年初至今持有變化

資料來源:美國財政部,中金公司研究部

那麼往前看,美債利率會如何走?我們認為應從實際聯邦基金利率出發,關注政策終端利率,緊縮預期是驅動實際利率進而美債利率均衡水平的關鍵因素。同時,在敏感和高波動的市場環境下,我們亦需密切關注美債利率的上行風險。上週三FOMC會議發佈會的Q&A環節上,美聯儲提及實際利率對於實現緊縮性貨幣政策的效果進而控通脹的重要性。當被問到如何判斷終端利率以及會考慮哪些因素,鮑威爾認為只有緊縮性的貨幣政策才能對通脹施加顯著的下行壓力,最終的目的是實現顯著為正的實際聯邦基金利率,可能會在大約1%的水平[4]。我們此前判斷,貨幣政策要實現緊縮性的效果,對應的聯邦基金利率的下限約在4.5%,在該終端利率水平下,十年期美債利率的均衡水平會在3.5%附近。但上週FOMC會議的點陣圖已顯示出2023年的終端利率水平約在4.6%,當前市場預期的緊縮路徑亦大幅上調。

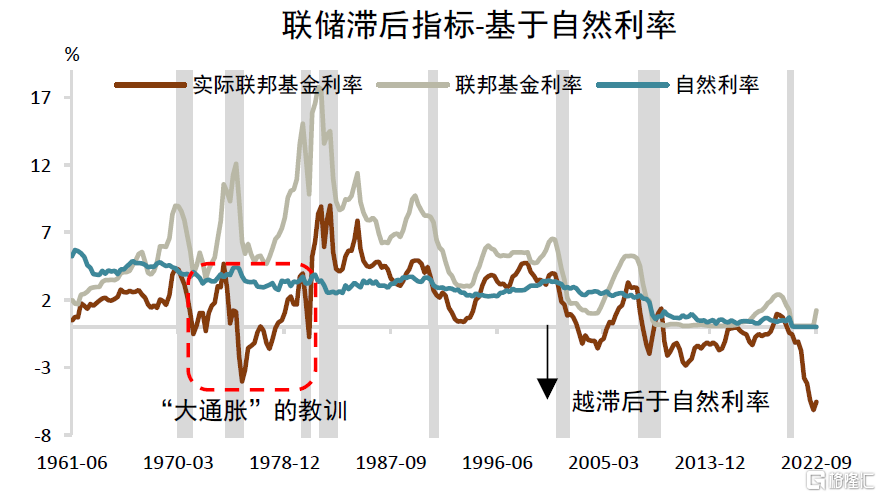

基於近期的變化,我們認為美國終端政策利率的上行風險在上升,使得我們此前預計的終端利率達到5%的風險情形的實現概率正在上升。主要有三個方面的考慮,一是,當前市場預期美聯儲將在11月和12月的議息會議上分別加息75 和50個基點,推動聯邦基金利率上行至接近4.5%。當前的緊縮預期情形下,至少就接下來兩次會議而言,略低於市場預期的加息幅度大概率會被市場解讀為偏鴿,這可能不利於收緊金融條件以及抑制通脹。因而至少加息至4.5%是美聯儲實現緊縮性貨幣政策的必要路徑,然而這一水平或許不足夠實現緊縮。二是,基於第一點原因,從實際聯邦基金利率的角度出發,鮑威爾在上週的FOMC發佈會Q&A環節稱,實際聯邦基金利率在加息終端顯著為正,大約會在1%的水平。結合美聯儲對經濟前景的最新預測顯示2022年底和2023年底核心PCE通脹分別為4.5%和4.4%,如果我們以核心PCE通脹作為鮑威爾聲稱的“減去某種前瞻性的預測通脹的指標[5]”的度量,則加息終端利率約在4.5-5.5%之間。三是,根據經濟學家Wicksell關於自然利率的理論及其對貨幣政策的指引作用的討論[6],貨幣政策實現緊縮效果要求實際的貨幣政策利率大於自然利率(圖表5),根據我們的估計,疫情後美國的自然利率大約為0.5%,以0.5%作為實際聯邦基金利率的下界,結合美聯儲對核心通脹的預測,那麼終端利率在5%可能會實現緊縮效果。

圖表5:加息頂點處,實際聯邦基金利率大於自然利率

資料來源:Haver,中金公司研究部

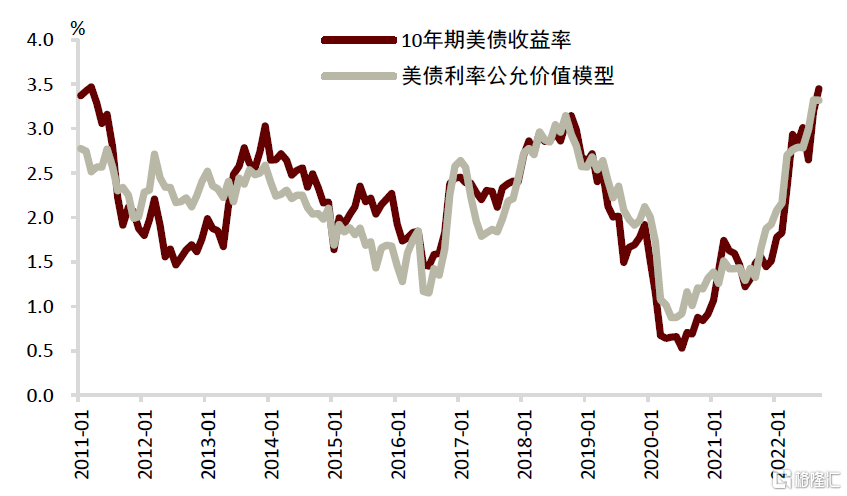

在政策終端利率達到5%的情形下,我們構建的美債利率公允價值模型顯示,十年期利率的均衡水平將在3.5-3.8%附近。而在此均衡水平下,敏感和高波動的市場環境中,利率的風險傾向於上行。9月26日的兩年期美債拍賣已顯示出較弱的市場需求,這使得27日、28日的五年期和七年期美債拍賣需求亦不容樂觀,或有可能再次觸發美債利率上衝。30日將公佈的核心PCE數據大概率繼續顯示出通脹頑固,雖然基於CPI數據的強勁,市場對此已有所預期,但或推動緊縮預期再度加強。而往前看,未來還有諸多擾動因素在路上,直至年底,美債利率市場或將在高位持續波動。總的來説,我們上調對加息終端利率的判斷,此前預計的終端利率在5%的風險情形成為基準情形的風險在加劇。如若終端利率落在4.5%-5.0%,我們預計或將推動十年期美債利率均衡水平達到3.5%-3.8%。而在此基礎上,事件和數據(本週PCE、以及接下來的非農和CPI)對市場情緒的驅動使得交易層面的因素將不斷擾動甚至主導短期內的利率波動,美債利率風險傾向於上行。總結起來,短期內事件和數據擾動可能會推動長端利率突破上述均衡水平(比如,不排除破4.0%),但未來幾個月利率大概率會在3.5%-3.8%附近寬幅震盪。

圖表6:十年期美債利率公允價值模型

資料來源:Bloomberg,中金公司研究部

More Content