本文來自:能源雜誌 作者:武魏楠

燃燒木柴似乎從來都不應該是歐洲綠色能源戰略的基石。但是在越來越急迫的能源供應危機面前,一切都不再重要。

匈牙利政府上個月放棄了對原始森林的保護政策,允許增加森林的開採面積。在歐洲議會即將投票立法規定“只有鋸末等木材廢料才能獲得可再生能源補貼”的時候,部分北歐和中歐國家還在努力維持木材補貼。

這一切都是因爲歐洲對天然氣供給不穩定的擔憂。

從2021年年末開始,歐洲天然氣供給短缺的問題就開始暴露。隨着俄烏衝突在2022年2月爆發、歐洲對俄製裁、俄羅斯以天然氣供給爲手段進行反制……一系列地緣政治事件嚴重動搖了市場,歐洲的天然氣供給徹底陷入了短缺的恐慌之中。

9月2日,俄羅斯天然氣股份公司(俄氣)宣佈,因爲設備故障,“北溪1號”天然氣管道將完全停止輸氣,並且沒有給出恢復供氣的時間。歐洲被俄羅斯徹底“斷氣”。

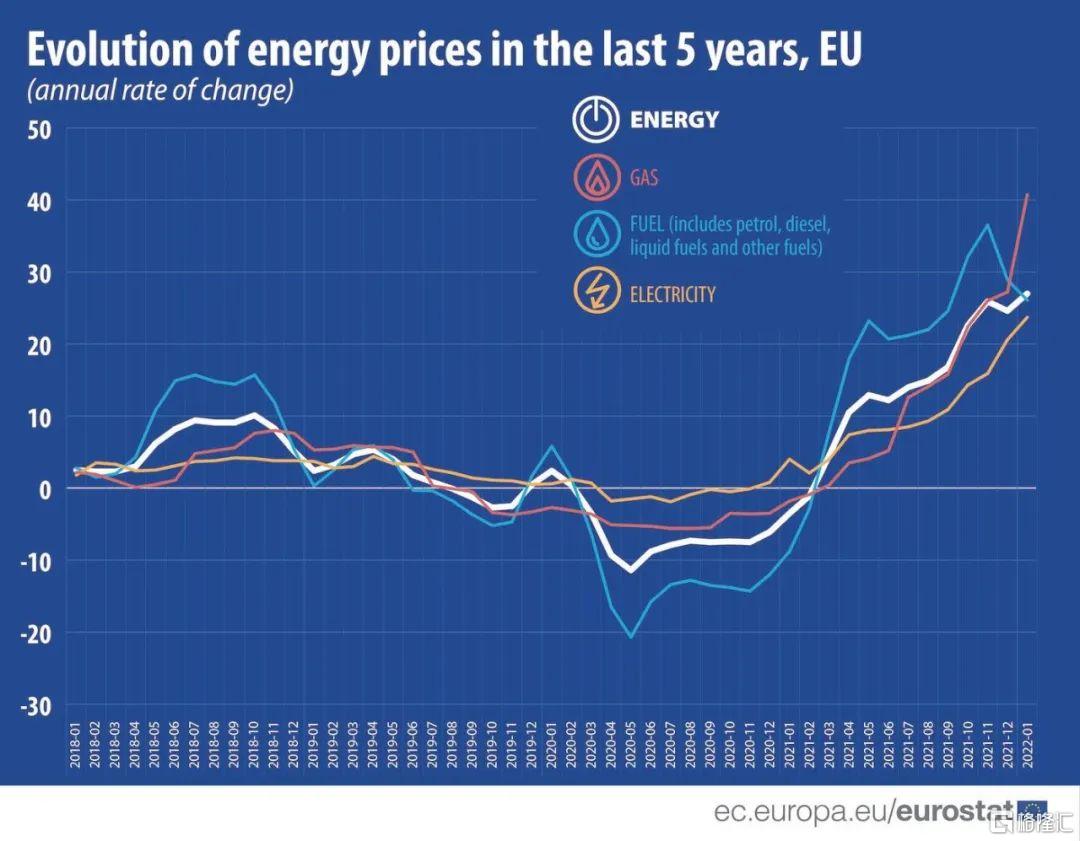

9月5日,荷蘭TTF天然氣價格開盤暴漲31%,一度飆升至281歐元/兆瓦時。而過去1年的時間裏,歐洲天然氣價格已經被推高了近400%。

歐盟5年能源價格變化

除了嚴重幹擾歐洲社會經濟發展的各個方面,天然氣短缺無疑嚴重打擊了歐洲的碳中和進程。砍伐森林、使用木柴只是歐洲增加碳排放的冰山一角,以德國爲代表的部分歐洲國家重新啓用原本已經關閉的煤電機組,似乎更加讓人擔憂歐洲的碳中和開倒車。

在原本歐洲的計劃中,天然氣將會是從減煤到完全依賴可再生能源之間的過渡能源類型。天然氣有着低碳排放且使用廣泛、靈活等一系列優點,但對於歐洲來說,天然氣的最大缺點就是依賴進口。

在歐洲與俄羅斯關係較好,且有施羅德、默克爾等實用主義國家領導人的情況下,依賴俄羅斯天然氣對歐洲來說似乎並不是問題。但隨着俄羅斯與西方世界衝突加劇,無法擺脫政治屬性的能源自然成爲了雙方手中的武器。

毫無疑問,原本激進的歐洲碳中和進程正遭遇着前所未有的重大考驗。歐洲當下的能源危機到底進展到了怎樣的程度?今年冬天會是結束危機的最後一擊麼?在危機之下,到底是轉型促成了危機,還會是危機加快轉型?我們都需要更理性的面對。

依賴後遺症

在家裏囤積木柴對於歐洲人來說其實已經不算稀奇的事情了。2000年之後,俄羅斯與烏克蘭之間多次“鬥氣”,導致歐洲天然氣供給受到影響。每次“鬥氣”的時候,歐洲人民都會不自覺的開始準備燃燒木柴度過冬天。

然而最近10年左右的時間裏,歐洲人民已經很少感受到“斷氣”的苦惱。隨着“北溪1號”管道的建成投產,俄羅斯輸往歐洲的天然氣已經不再依賴通過烏克蘭的管道。只要歐洲和俄羅斯之間保持着良好的關係,歐洲人就沒有斷氣之憂。

歐洲的能源對俄羅斯有多依賴?2020年,歐盟有三分之二的石油需要進口,其中29%的進口來源是俄羅斯,之後就是9%的美國、8%的挪威、7%的沙特和英國。

相比於石油,歐盟的天然氣對外依存對雖然較低(27%),但對俄羅斯的依賴程度卻更高,達到了43%(2020年數據)。在俄羅斯之後纔是挪威的21%、阿爾及利亞的8%和卡塔爾的5%。

可以看到,在歐洲的油氣進口來源中,俄羅斯的地位都是堪稱斷檔的第一名。不過在歐洲的不同國家,對於俄羅斯天然氣的依賴也有所不同。

作爲俄羅斯輸歐大多天然氣管道的終點所在國,德國無疑是最依賴俄羅斯天然氣的國家。在德國的天然氣進口中,66%來自俄羅斯,接着是20%的挪威和11%的荷蘭。而法國儘管大多數天然氣進口來自挪威(36%),但也有17%左右的天然氣進口來自俄羅斯。

從歐洲及部分國家的天然氣進口情況我們可以看到,除了嚴重依賴俄羅斯天然氣之外,歐洲國家內部的天然氣貿易活躍度非常高,此外,對於俄羅斯之外的天然氣進口來源,歐洲是嚴重不足的。

所以當俄羅斯斷氣之後,即便是不考慮其他天然氣出口國的出口能力,歐洲也難以補齊短板。這導致天然氣現貨和期貨價格齊齊上漲。而天然氣價格的上漲帶來了三個方面的問題。

首先是使用天然氣作爲原料的工業企業生產受限。早在2021年歐洲天然氣短缺的時候,就出現了化肥等行業停產的情況。在目前歐洲爲冬季做天然氣儲備的時候,明確提出了化工企業是優先進行天然氣節約的產業部門。

其次是居民能源消費價格大漲。9月4日,德國宣佈了650億歐元的應對能源危機計劃,其中就包含了對居民的能源消費補貼。英國也宣佈了居民家庭能源消費價格上限的調整,意大利、法國、西班牙等國也有類似的政策。

除了天然氣價格本身,歐洲電價也在氣價影響之下飛漲。由於實行邊際成本定價模式,歐洲的電價由市場內最後出清機組的邊際成本確定。這些天然氣機組因爲原料成本上漲,導致邊際成本上升,最後結果是電價隨着氣價一起上揚。

當地時間8月26日,法國明年交付的基本負荷電價達到1130歐元/兆瓦時,歷史上首次超過1000歐元,日內飆漲達25%,過去一年,電價上漲了約10倍;德國同類產品亦刷新歷史紀錄,日內漲幅更是達33%,至995歐元/兆瓦時,在本週(8月22-26日)累計漲幅約爲70%。另外,英國的遠期電力價格也直衝雲霄,從6月的242英鎊/兆瓦時,飆升到1000英鎊/兆瓦時。

危機的B面

電力危機促使歐洲部分國家開始啓用更多的燃煤電廠。

今年5月,德國聯邦副總理兼經濟部長羅伯特·哈貝克計劃發佈一項緊急法令,允許德國政府在未經聯邦議院批準的情況下,在6個月內啓動燃煤和燃油發電設施。哈貝克稱:“德國必須在2030年前完成逐步淘汰煤炭的工作……在實現這一目標的過程中,我們必須加強預防措施,在短期內將燃煤發電廠長期保留在儲備中”。

從6月開始,德國等歐洲國家都開始陸續重啓部分已經關停的燃煤電廠。6月,法國能源部宣佈將重啓3月剛剛關停的位於聖阿沃爾德的燃煤電廠。荷蘭氣候與能源大臣羅布·傑頓也宣佈,鑑於天然氣短缺風險增加,荷蘭政府決定在2022年至2024年解除對燃煤發電的限制,燃煤電廠將再次獲準滿負荷運行。出於環境因素考慮,荷蘭先前把燃煤發電量控制在總電量的35%。

對於歐洲重啓部分燃煤電廠,最大的負面影響可能就是會增加歐洲的碳排放。今年7月,英國智庫Ember發表了最新報告《煤炭沒有捲土重來:歐洲預計有限的碳增長》。根據報告研究,在最壞的情況下,歐盟燃煤儲備電廠在2023年將以65%的負載率運行,產生60Twh的電力,足以爲歐洲供電一週。這會在2023年增加額外的二氧化碳排放3000萬噸,佔2021年歐盟總排放量的1.3%和電力部門年排放量的4%。

對於重啓燃煤電廠帶來的碳排放,有分析認爲無需過多的擔心。一方面是因爲相關研究表明碳排放增長有限,而且燃煤電廠重啓也必須符合碳排放的相關規定,即具備相應的排放配額;另一方面,天然氣危機不可能無限地存在下去,到2023年或2024年,危機緩解之後,這些燃煤機組依然會恢復到封存的狀態中。

實際上,這些已經退役、關停的燃煤電廠之所以還能夠重啓,恰恰是因爲它們現在的身份就是整個電力系統的最後備份。此時重啓正是它們沒有被徹底拆除的原因——要在電力供應最緊張的時候提供關鍵的電力、電量。

事實上,從2021年冬季的天然氣供給緊張開始,歐洲尚未出現天然氣或電力大範圍的硬缺口。化工企業大多是因爲原料價格問題主動選擇了停產,而居民更多是“燒不起氣、用不起電”。大範圍拉閘限電這樣的極端情況在歐洲並沒有出現。

這說明瞭歐洲的能源價格市場機制在某種意義上還是發揮出了一定的作用(當然,歐洲的電力市場機制也暴露出了很多的問題,在尋求改革)。價格的上下波動抑制或者刺激了消費需求的變化,避免了極端硬缺口。

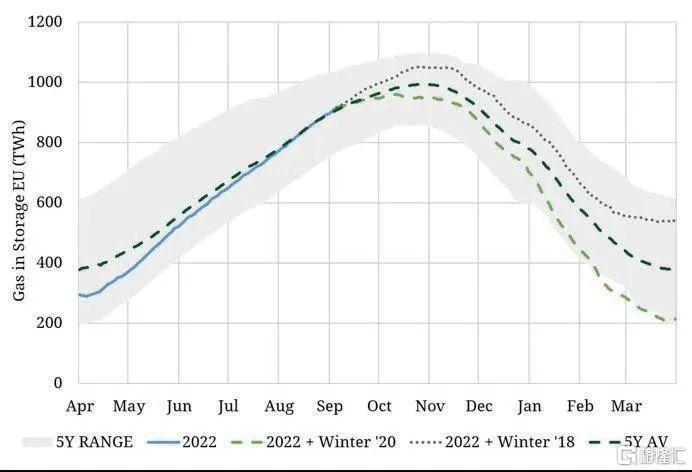

但價格居高不下,甚至越來越高也必須得到解決。捷克、德國等地已經開始出現民衆的抗議遊行,主要就是擔心冬季缺乏天然氣或者天然氣價格太高負擔不起。目前德國距離“2022年11月1日前天然氣庫存95%”的目標還有一定的距離。

爲了應對危機,歐洲正在全世界範圍內購買液化天然氣(LNG)和煤炭,兩大貨物的全球價格也被大大擡升。

2022年前8個月,歐洲LNG進口量增長了約63%,達到8530萬噸。由於缺乏長期合約,歐洲購買的LNG大多爲現貨價格。歐洲的買買買推高了全球價格。亞洲的JKM價格8月25日達到了71.01美元/MMBtu,這是3月7日觸及創紀錄的84.76美元/MMBtu之後的最高點。

重啓煤電之後,歐洲對於煤炭同樣需求旺盛。全球煤炭價格水漲船高,亞洲煤炭價格更是被推高至歷史最高水平。能源數據和分析提供商(OPIS)編制的數據顯示,9月2日,澳大利亞紐卡斯爾港現貨煤炭價格爲每噸436.71美元,刷新歷史新高,幾乎是去年同期水平的三倍。紐卡斯爾10月煤礦期貨價格9月5日上漲5%,至每噸463.75美元,創下2016年1月以來的最高水平。

能否安全度過今年冬季是歐洲、乃至全球能源危機的關鍵節點。

危機與能源轉型

隨着危機的不斷髮酵和延展,有關危機的討論與爭議也一直從未間斷。

有關此次危機最大的爭議莫過於:到底是歐洲激進的能源轉型促成了此次危機,還是俄羅斯的天然氣反制措施導致了危機?

前者的支持者認爲近10年來,歐洲奉行激進的能源轉型政策以應對氣候變化。在大規模發展可再生能源的同時並沒有能夠建立起相應的市場機制和過渡措施。特別是激進退煤政策和部分國家反核政策,導致能源系統變得十分脆弱,無法應對較大的市場和氣候變化波動。

而反對者認爲,能源危機只是歐洲對俄羅斯俄羅斯天然氣的過度依賴和對俄羅斯在政治上的過度信任造成的。如果歐洲的天然氣進口來源多樣化,那麼能源危機大概率並不會發生。

想要正確理解這一問題,我們勢必要從更大的時間維度和地理維度觀察近兩年的全球能源形式。

首先從時間上來看,歐洲的能源危機要追溯到2021年的夏季。

在歐洲的能源轉型中,風電承載着歐洲再電氣化的主要希望。2020年風電發電量在歐洲總發電量中的佔比已超過13%。但到了2021年,歐洲風電錶現不佳,這可能是歐洲出現“能源危機”的一個重要原因。

2021年歐洲風電總發電量是5030億千瓦時,同比僅僅下降1.6%,可謂基本持穩。然而,全年的總體穩定,並不等於各季度的發電量都穩定。2021年歐洲遭遇“無風之夏”,英國、德國等風電大國二季度的風電發電量均大幅下降。英國二季度風力發電量同比下降14%,而德國上半年風力發電量同比大幅縮減21%。

風電出力的大幅度減少意味着天然氣發電需要更多填補供給的不足。這讓歐洲各國大量動用了天然氣儲備。天然氣儲備動用之後,爲確保天然氣全年穩定供應,歐洲自夏季開始便爲儲氣庫補氣,天然氣市場出現了淡季不淡現象並波及全球。

2021年,在新冠疫情大流行肆虐1年之後,歐洲及全球經濟都開始了一定程度的恢復。這也直接刺激了全球能源需求的增長。但是此前受疫情影響全球油氣投資銳減,天然氣供應本就偏緊,在需求“淡季不淡”的驅動之下,供應不足的慣性一直延續到冬季,導致了氣價高漲併產生連鎖反應,能源價格全面飆升。

而從地理維度來看,歐洲此刻正在面臨的能源危機是2021年開始的全球能源危機的延續和擴展。

此前我們提到2021年全球經濟恢復對能源需求的增長及油氣投資減少帶來的供應下滑。這實際上已經一定程度上刺激了全球能源供給的危機。而不斷異常的氣候加劇了這場危機。

2020年至2022年,北美地區持續乾旱。2021年,旱災延續到了南美洲的巴西,導致供應該國電力三分之二的水電受到嚴重威脅。巴西政府爲此採取了提高電價、減少公共耗電、倡導節約、配給水資源等一系列措施。

2022年夏季,歐洲也爆發了旱災,有媒體報道這是500年來最乾旱的夏季。乾旱不僅影響了歐洲的水電出力,也威脅到了法國的核反應堆(核電冷卻水無法降溫)。這嚴重加劇了歐洲的電力短缺,是近幾個月電力價格進一步暴漲的直接原因。

實際上,2021年歐洲的“無風之夏”也是氣候異常的表現。只是當時依靠着還算低廉的天然氣,沒有出現電價暴漲的局面。

因此,當我們從更大的維度和視角來審視能源危機的時候不難發現,一個個看似孤立的事件經過關聯導致了最終的結果。

的確,歐洲的能源轉型基礎並不牢靠,對俄羅斯的天然氣依賴也十分嚴重。但這些都不能單獨構成或者造成能源危機。實際上,在全球化程度極爲深刻的當下,任何危機都有可能受到全球性、多元化因素的影響,最終產生複雜的連鎖反應。

減碳之路變化

近幾個月來有關歐洲部分國家或者城市放棄碳中和目標的新聞不時可見地在中文互聯網中傳播,並獲得巨大流量。然而這些新聞往往語焉不詳或者表意不清,甚至有些內容根本只能算是完全的不準確。

從長期目標來說,歐洲大部分國家2050年實現碳中和(德國是2045年實現碳中和)的長期目標並沒有變化,但實現路徑上卻有了很大的區別。

2022年,面對天然氣供給危機,歐盟先後提出了Fit for 55和Repower EU兩大措施,不僅提高了2030年氣候承諾,到2030年將排放減少至少55%;還希望通過多種努力來減少對俄羅斯的天然氣依賴。

從這個角度上來說,本次危機確實產生了推動歐洲能源轉型加快的作用。但我們在報道中或者討論中雖然總是把歐洲或者歐盟當做一個整體來對待,可是在實際的政策執行和減排中,歐洲不同國家、以及國家內部都是有着不同的觀點與看法的。

7月6日,歐洲議會投票正式通過了“天然氣、核能”爲綠色能源。在有關核電是否屬於綠色能源的定位上,歐洲始終爭議不斷,現在也是未有定論。

歐盟各國早已因對核能的態度分爲兩個陣營:法國、芬蘭、捷克等國支持將核能列爲綠色能源,……奧地利、盧森堡、西班牙、德國等國則反對核能。盧森堡和奧地利甚至意見表態,如果核能被列爲綠色能源,將起訴歐盟。

從最終投票結果來看,天然氣與核能被列爲綠色能源得到了歐洲議會最大的立法者團體中右翼歐洲人民黨多數人的支持。中間派“復興歐洲”組織的立法者在很大程度上支持該提議,而綠黨和社會民主黨則大多反對。

甚至是在堅定執行退核政策的德國內部,“是否恢復核電”都是一個時不時會被提起的話題。9月5日,德國政府宣佈Isar 2和Neckarwestheim 2兩座核電站保持在一種備用狀態,以防止冬季出現嚴重的電力危機。這兩座核電站按計劃將在年底徹底關閉,可見在現實面前,再崇高的理想都有可能會讓位。

歐洲從來不是鐵板一塊。不僅僅是不同國家之間在減碳問題上“各懷鬼胎”,國家內部也要面對極端環保左派和實用主義者們之間的矛盾。歐洲的IOC們——例如BP、殼牌、道達爾——被視爲石油公司轉型的楷模,但它們在歐洲依然要面對接連不斷的環保訴訟和環保組織日復一日的激烈抗議,原因是它們依然還在生產着“骯髒”的化石能源。按照這些環保組織的要求,IOC應該立刻關閉所有的油井,把錢都投入到可再生能源當中去。

這顯然不可能是一條正確的轉型道路。在可再生能源無法支撐起整個能源體系健康、高效、經濟、安全地運轉的時候,化石能源就是必需品。在經歷了這一次的危機之後,所有理性的人大概都會同意這一點。

歐洲已經開始意識到在現有的框架之下,轉型很難繼續下去。或者說歐洲目前的轉型成果就是現行能源市場體制下所能達到的最好效果。

歐洲改革在即

截至2022年8月,德國、法國的電價已接近歷史最高水平,德國2023年交付的電力交易價格已達1000歐元/兆瓦時;法國2023年交付的基荷電力合同價格則達到1200歐元/兆瓦時的價格高點。歐盟委員會主席烏爾蘇拉·馮德萊恩於當地時間8月30日表示,歐盟電力市場的運作已經出現了很大問題。

電價的大幅上漲暴露出歐洲當前電價設計機制的不足,需要對歐洲電力市場進行結構性改革。8月29日,歐盟委員會主席馮德萊恩出席第17屆布萊德戰略論壇(BSF)時表示,歐盟的電力市場定價體系已不再正常運作,需要制定計劃在短期內進行幹預以抑制飛漲的電力成本,並在長期內徹底改革其設計,以打破天然氣和電力價格之間的聯繫。

歐洲電力市場目前電價機制採取邊際成本定價,發電商根據生產成本定價。其中,可再生能源電力價格最低,因爲其短期邊際成本極低或約等於零。因此,市場會優先選擇價格較低的可再生能源電力,再選擇高價的化石能源電力,直至滿足邊際電力需求。

這也就是說目前市場上的價格由天然氣發電場決定,所有中標機組都按其價格獲得統一的系統清算價格。

因此很多非天然氣發電的電源在市場上“搭便車”一般地獲得了高價,產生了暴利。在德國9月4日公佈650億歐元一攬子應對措施的同時,也宣佈將對賺取暴利的能源生產商徵收“暴利稅”。

目前歐盟討論的電力市場短期解決方案包括:設定價格上限、調整市場價格形成機制、對氣電機組進行補貼等。而在本次危機結束之後,歐洲大概率將會對目前的電力市場體系進行較大規模的改革,以應對長期可再生能源持續增長、化石能源退出後的實際情況。

而電力市場的改革很可能將會是歐洲一系列應對能源危機及碳中和的改革的開端。在“Fit for 55”和“RepowerEU”中,歐盟都提出了一系列龐大的可再生能源開發計劃,包括風光發電、氫能、可再生能源燃料等等。

但這些項目要麼缺乏投資、要麼還尚未形成成熟的市場模式可以盈利,都需要大量的資金或者補貼。錢從哪裏來?這個直擊心靈的問題可能纔是歐洲碳中和道路上的最大難關。

More Content