本文來自:高瑞東宏觀筆記 ,作者:高瑞東 劉文豪

核心觀點

在美聯儲持續超預期加息、能源短缺衝擊歐洲生產經營和貿易,以及地緣政治形勢動盪的助推下,美元指數持續上行,並於9月站上110點。向前看,美元指數上行的驅動因素尚未出現根本性扭轉,震盪上行趨勢仍將延續,12月有望成爲美元指數會否觸頂的首個觀察節點。強美元週期下,人民幣對美元匯率將持續承壓,年內美元兌人民幣中間價有望維持在7.0以上。

美元指數自去年下半年以來持續上行,並於9月重新站上110點。

歐元對美元大幅貶值,成爲本輪美元指數上行週期最重要的推手。2021年5月26日至2022年9月22日,歐元、日元和英鎊貶值對美元指數上行的貢獻分別約爲,55.99%、17.46%和13.25%。因而,歐元對美元貶值是本輪美元指數上行週期最重要的推手。歐元對美元持續大幅貶值,直接觸發因素在於歐央行貨幣政策收緊節奏相對滯後;深層次的推動力則來源於,俄烏衝突對歐元區經濟增長的衝擊更爲嚴重,以及部分歐元區成員國債務償還風險上升。

日元和英鎊對美元持續貶值,是美元指數持續上行另外兩個重要推手,主要源於貨幣政策收緊節奏滯後於美聯儲。一則,日本消費者通脹持續處於低位,但貿易差額自2021年下半年以來持續處於逆差狀態,且貿易逆差持續走闊,貨幣政策爲服務於國內經濟增長持續處於寬鬆狀態,在美聯儲收緊貨幣政策的驅動下,日美利差持續走闊。二則,英國央行今年以來總體跟隨美聯儲加息節奏,1月至9月累計加息200個基點,加息幅度少於美聯儲100個基點。

美元指數仍將延續震盪上行,12月有望成爲其會否觸頂的首個觀察節點。

美元具有貨幣和避險資產的雙重屬性。從貨幣視角來看,美元見頂需要美國和歐元區、日本等國經濟和政策週期相對態勢的逆轉。從避險資產視角來看,美元見頂需要全球經濟政策不確定性的回落。

美元指數見頂的觸發因素可以從三個維度進行觀察:一是,市場對美聯儲的加息預期不再繼續增強,甚至是出現回落,12月FOMC前後將是重要的觀察節點。二是,能源短缺對歐元區的衝擊達到峯值,2023年一季度將是重要的觀察節點。三是,俄烏衝突不再繼續升級,全球政治經濟形勢風險趨於緩和。

歐洲央行已經於9月8日開始跟隨美聯儲大幅加息,日本當局已經於9月22日開始實施“日元買入型”單邊外匯幹預措施,美元指數上行的斜率有望逐漸趨緩。但美元指數上行的主要驅動因素均未發生根本性扭轉,其仍將延續震盪上行,12月有望成爲美元指數會否觸頂的首個觀察節點。

人民幣對美元匯率年內持續承壓,美元兌人民幣中間價有望維持在7.0以上。

強美元週期對我國的影響主要體現在資本流動和匯率層面,跨境資金流動由淨流入轉爲淨流出,人民幣對美元匯率持續承壓,一定程度上對貨幣政策操作空間形成約束。

今年以來,人民幣匯率走勢持續分化,以CFETS一籃子貨幣來看,人民幣對美元等10種貨幣呈現貶值態勢,對歐元等14種貨幣保持升值態勢。展望來看,年內人民幣對美元匯率大概率持續承壓,四季度美元兌人民幣中間有望維持在7.0以上。

風險提示:政策落地不及預期,新冠肺炎本土疫情大範圍擴散,各地重大項目推進不及預期。

1、美元指數何時有望見頂?

1.1 美元指數爲什麼會突破110?

美元指數自去年下半年以來持續上行,並於9月重新站上110點。2021年6月6日,我們發佈報告《美元指數還會繼續向下嗎?》,認爲美元指數走勢的主要矛盾已經由美國在疫情和通脹中的相對劣勢,切換爲美國在經濟韌性和貨幣政策空間方面的相對優勢,美元指數將轉換爲趨勢性上行。

通過對美元指數走勢的回溯發現,美元指數於2021年5月25日觸及下行週期的底部,並於5月26日開啓了新一輪上行週期。2021年5月26日至2022年9月22日,美元指數漲幅達24.11%,其中2022年以來漲幅達15.96%,並於9月6日重新站上110點。

歐元對美元大幅貶值,成爲本輪美元指數上行週期最重要的推手。美元指數主要衡量的是,美元對歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎六種貨幣的相對價值,權重分別爲57.6%、13.6%、11.9%、9.1%、4.2%和3.6%。

2021年5月26日至2022年9月22日,歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎對美元貶值,對美元指數上行的貢獻分別約爲55.99%、17.46%、13.25%、5.46%、5.86%和1.97%。因而,歐元對美元貶值是本輪美元指數上行週期最重要的推手,如果我們以歐元、英鎊、瑞典克朗和瑞士法郎所在的歐洲區域來衡量,歐洲區域貨幣貶值對美元指數走勢的貢獻高達77.07%。

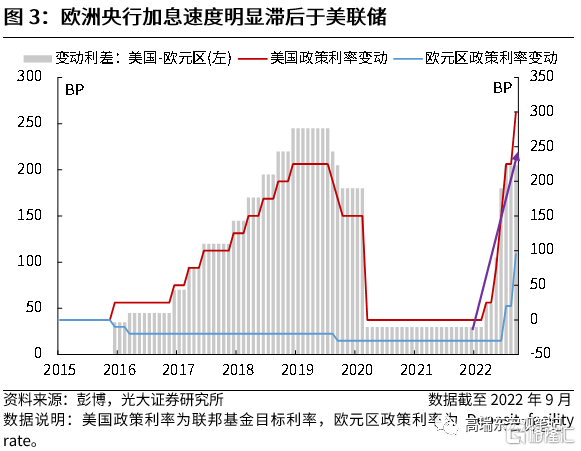

歐元對美元持續大幅貶值,直接觸發因素在於歐央行貨幣政策收緊節奏相對滯後。2021年5月末以來,歐元兌美元持續貶值,並於8月22日再次跌破至1以下,年內貶值幅度達13.50%。歐元貶值的直接觸發因素在於美國貨幣政策收緊節奏更快,2021年6月美聯儲開始向市場釋放年內Taper(縮減資產購買)的可能性,並於9月開始向市場傳遞正在考慮加息的可能性;而歐洲央行直至當年年末纔開始跟市場溝通縮減資產購買的可能性。

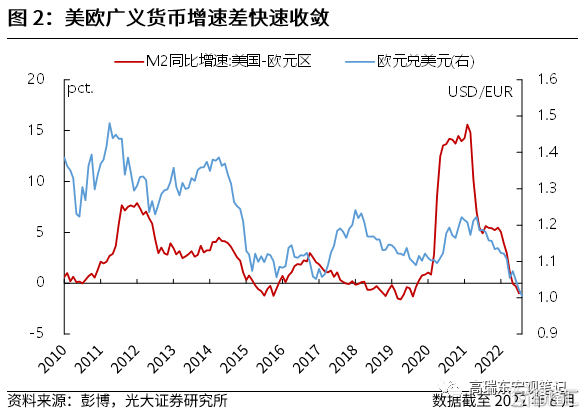

數據層面來看,一是,2021年5月美歐廣義貨幣增速差快速收斂,隨後持續收斂直至2022年5月,歐元區廣義貨幣增速開始快於美元,伴隨着美歐廣義貨幣增速差的收斂,歐元對美元匯率持續走低。二是,2022年1-9月,美聯儲分別於3月、5月、6月、7月和9月,調升政策利率25BP、50BP、75BP、75BP和75BP;而歐洲央行僅於7月和9月分別調升政策利率50BP和75BP,加息節奏和加息幅度都明顯滯後於美聯儲。

歐央行相對滯後的貨幣緊縮操作主要出於兩方面考量。一是,2021年,歐元區和美國消費者通脹雖然都在快速上行,但是歐元區的通脹絕對水平相對緩和。2021年美國CPI同比增速上行5.6個百分點至7.0%,歐元區HICP同比增速上行5.3個百分點至5.0%。二是,歐央行官員認爲通脹主要源於供應鏈緊張等供給側因素,收緊貨幣政策無法解決供應問題。同時,考慮到歐元區面臨較大的經濟衰退風險,歐央行對收緊貨幣政策表現的較爲謹慎。

但隨着俄烏衝突對能源危機的加劇,以及美聯儲大幅加息給歐元區帶來了更大的輸入性通脹壓力,歐央行已經從7月份開始改變了貨幣政策態度,轉爲追趕美聯儲加息步伐。

俄烏衝突對歐元區經濟增長的衝擊更爲嚴重,以及部分歐元區成員國債務償付風險上升,是歐元對美元持續大幅貶值更爲深層次的推動力。

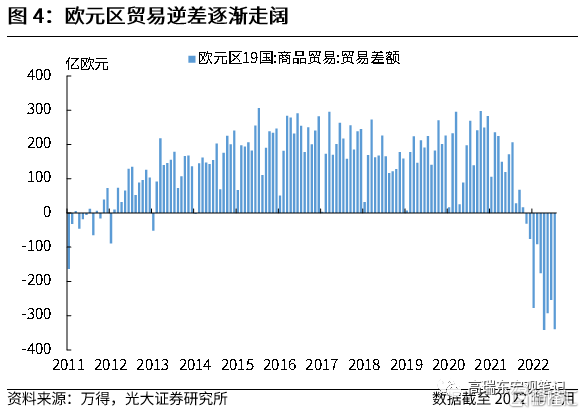

一則,相較於美國而言,歐元區能源等資源品的對外依存度更高,隨着能源價格的持續上行,歐元區進口增速持續高於出口增速,貿易差額逐漸由順差逆轉爲逆差。俄烏衝突自2月加劇以來,能源危機愈演愈烈,歐元區貿易逆差進一步走闊,歐元區經常賬戶由淨流入轉爲淨流出,對歐元匯率形成壓制。

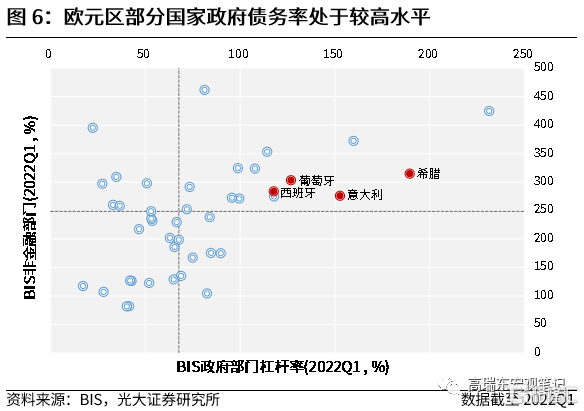

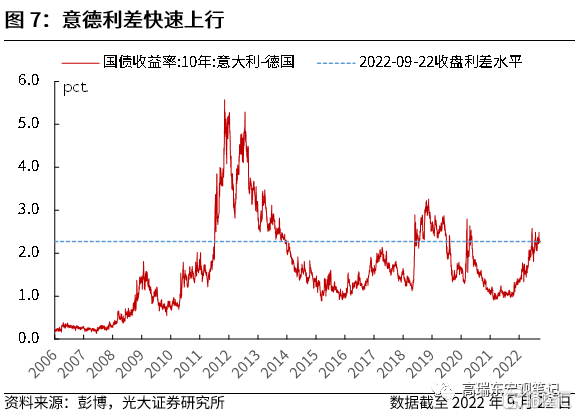

二則,爲了應對新冠肺炎疫情帶來的衝擊,美國和歐元區國家均實施了大規模的財政刺激政策,在對衝疫情對經濟增長形成的衝擊的同時,也進一步推升了政府債務規模。可以看到,2011年歐洲債務危機涉及的“歐洲五國”中,希臘、意大利、葡萄牙和西班牙的政府債務水平,目前仍處於全球主要國家前列。因而,在美聯儲加息預期升溫後,債務付息壓力的增加導致具有代表意義的意德利差持續上行。

日元和英鎊對美元持續貶值,是美元指數持續上行另外兩個重要推手,直接觸發因素均是貨幣政策收緊節奏滯後於美聯儲。一則,日本消費者通脹持續處於低位,但貿易差額自2021年下半年以來持續處於逆差狀態,且貿易逆差持續走闊,貨幣政策爲服務於國內經濟增長持續處於寬鬆狀態,在美聯儲收緊貨幣政策的驅動下,日美利差持續走闊。二則,英國央行今年以來總體跟隨美聯儲加息節奏,1月至9月累計加息200個基點,加息幅度少於美聯儲100個基點。

1.2 美元指數見頂的觸發因素會是什麼?

美元具有貨幣和避險資產的雙重屬性。從貨幣視角來看,美元見頂需要美國和歐元區、日本等國家經濟和政策週期相對態勢的逆轉。從避險資產視角來看,美元見頂需要全球經濟政策不確定性的回落。因而,美元指數見頂的觸發因素可以從三個維度進行觀察。

一是,市場對美聯儲的加息預期不再繼續增強,甚至是出現回落,12月FOMC前後將是重要的觀察節點。2021年5月以來,歐元、日元和英鎊相對美元大幅貶值,是美元指數大幅攀升的主要驅動因素,而非美貨幣的大幅貶值則主要源於不斷上修的美聯儲加息預期。因而,市場對美聯儲加息預期趨於穩定,將會成爲驅動美元指數見頂的重要觸發因素。

美聯儲9月FOMC點陣圖顯示,FOMC委員傾向於在2022年底之前將聯邦基金目標利率上調至4.25%-4.50%,並於2023年底之前將聯邦基金目標利率上調至4.50%-4.75%。目前聯邦基金目標利率爲3.00%-3.25%,也就意味着在11月、12月和2023年2月的議息會議上,政策利率將會分別上調75、50和25個基點。因而,12月議息會議是否會如期減緩加息步伐,將是重要的觀察節點。

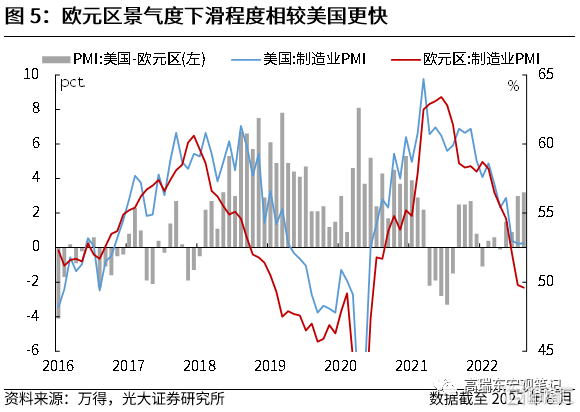

二是,能源短缺對歐元區的衝擊達到峯值,2023年一季度將是重要的觀察節點。2021年5月26日至2022年9月22日,約有55.99%的美元指數漲幅是由歐元貶值貢獻的。美聯儲持續收緊貨幣政策之外,俄烏衝突催生的能源危機是另一個重要因素。歐元區的能源對外依存度較高,俄烏衝突加劇後,原油和天然氣價格持續上行,歐元區進口增速大幅超出出口增速,貿易逆差逐漸走闊。同時,能源短缺也對歐元區的生產經營產生明顯衝擊,歐元區製造業PMI從3月開始陡峭下行,並於7月開始跌入收縮區間。

隨着歐美對俄羅斯制裁的不斷加碼,俄羅斯對歐洲的能源供應隨時面臨着被切斷的風險,而冬季是歐洲的能源需求高峯,疊加“拉尼娜”有望再次衝擊歐洲,寒冬將加大取暖用能需求,歐元區貿易逆差有望進一步走闊,並且生產經營秩序可能會遭到更嚴重的衝擊。因而,今冬明春有望成爲能源危機對歐元區衝擊的頂峯,2023年一季度將是重要的觀察節點。

三是,俄烏衝突不再繼續升級,全球政治經濟形勢風險趨於緩和。2021年5月以來的強美元週期並非完全由經濟和政策形勢所主導,2022年2月伴隨着俄烏衝突的升級,全球經濟政策不確定性指數和VIX恐慌指數持續飆升,在此期間,也激發了美元的避險資產屬性,助推美元指數持續上行。

5月以來,伴隨着俄烏衝突局勢降溫,全球經濟政策不確定性指數震盪走低,地緣政治風險與美元指數的走勢出現分化,表明地緣政治風險不再是影響美元指數走勢的主要矛盾。但隨着俄羅斯發佈部分動員令以及“獨立公投”的演化,後續俄烏衝突仍然面臨着再次升溫的風險,不排除俄烏衝突成爲後續左右全球政治經濟形勢和金融市場的“灰犀牛”。

綜合來看,歐洲央行已經於9月8日開始跟隨美聯儲大幅加息,日本當局已經於9月22日開始實施“日元買入型”單邊外匯幹預措施,美元指數上行的斜率有望逐漸趨緩。但美元指數上行的主要驅動因素均未發生根本性扭轉,美元指數有望延續震盪上行,12月有望成爲美元指數會否觸頂的首個觀察節點。

1.3 強美元週期如何影響我國金融市場?

強美元週期對我國的影響主要體現在資本流動和匯率層面,跨境資金流動由淨流入轉爲淨流出,人民幣對美元匯率持續承壓,一定程度上對貨幣政策操作空間形成約束。

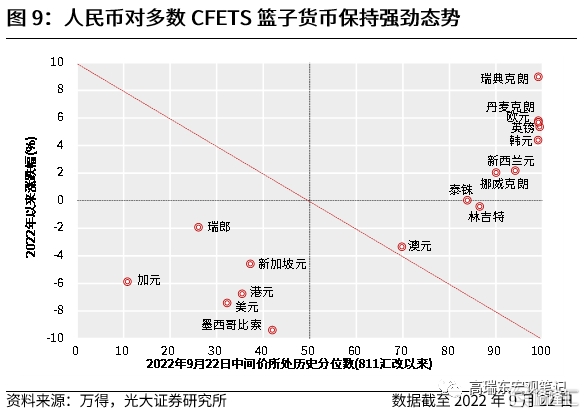

人民幣匯率走勢持續分化,對美匯率持續貶值,對歐洲貨幣多以升值爲主。今年以來,人民幣匯率走勢持續分化。以CFETS一籃子貨幣來看,人民幣對美元等10種貨幣呈現貶值態勢,對歐元等14種貨幣保持升值態勢。在美聯儲持續超預期收緊貨幣政策的驅動下,今年非美貨幣普遍呈現貶值態勢。可以發現,今年以來,美元兌人民幣中間價與美元指數的相關性明顯增強。對此,我們曾發佈兩篇研究報告予以闡述:

2022年4月11日,我們發佈報告《中美利差倒掛,人民幣匯率怎麼走?》,認爲在強美元週期下,資本項下資金傾向於轉爲淨流出,進而推動人民幣對美元匯率承壓,美元兌人民幣中間價有望震盪上行至6.8左右。

2022年9月5日,我們發佈報告《人民幣匯率急貶,未來怎麼走?》,進一步更新了我們的觀點,認爲中美經濟和通脹週期錯位導致政策週期錯配,推動人民幣對美元匯率持續貶值。“美緊中鬆”的貨幣政策態勢年內仍將延續,人民幣對美元匯率的貶值壓力還未完全釋放,美元兌人民幣中間價存在突破7.0的可能性。

展望來看,年內人民幣對美元匯率大概率持續承壓,四季度美元兌人民幣中間有望維持在7.0以上。

海外方面,9月FOMC點陣圖顯示,年內美聯儲仍將持續加息,12月能否如期降低加息幅度仍存在不確定性;並且,能源短缺對歐洲經濟和政策的衝擊仍未見頂,俄烏衝突面臨重新升級的不確定性,美元指數有望持續震盪上行,強美元仍將壓制人民幣表現。

國內方面,貨幣政策聚焦於經濟增長和就業問題,年內貨幣政策易鬆難緊。一是,國內疫情持續多點散發,對生產、消費等多個環節的明顯擾動仍然存在;二是,居民和企業部門的槓桿擴張意願持續低迷,信貸增速無法有效推動經濟增長穩健修復;三是,房企現金流短缺所導致的違約風險仍未呈現收斂態勢。

2、海外觀察

2.1 金融與流動性數據:美債收益率上行,通脹預期回落

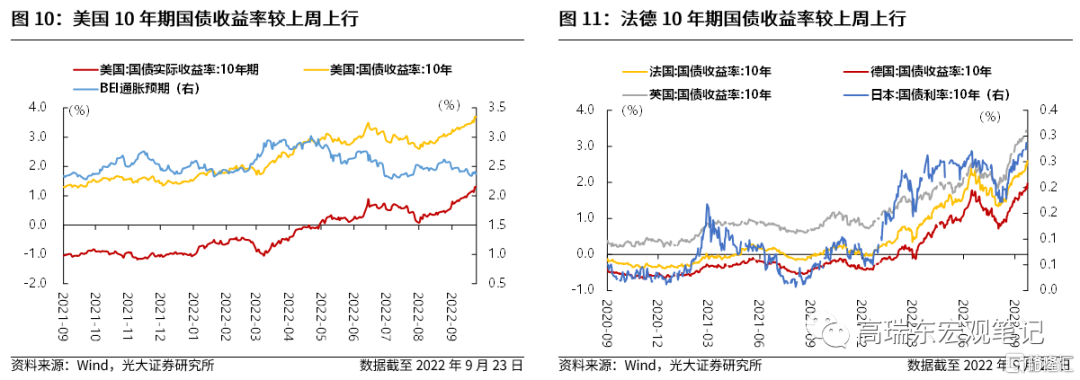

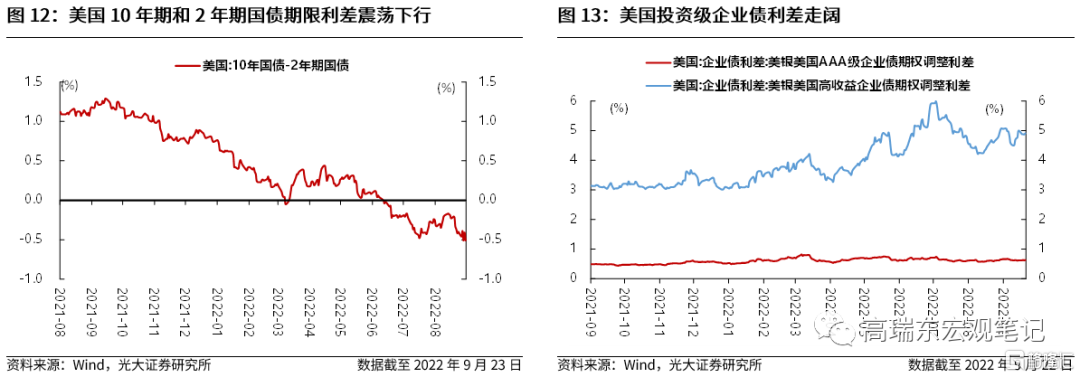

美國10年期國債收益率上行,通脹預期有所下行。9月23日,美國10年期國債收益率收於3.69%,較上週上行;法國10年期國債收益率上行30個bp至2.60%;德國10年期國債上行21個bp至1.97%。美國10年期國債隱含的通脹預期較上週下行1個bp,實際收益率高於上週。

美國10年期和2年期國債利率期限利差震盪下行。本週美國10年期和2年期國債期限利差震盪下行,最終收於-0.51%,較上週下行11個bp。美國AAA級企業期權調整利差較上週上行1個bp,爲0.63%,美國高收益債期權調整利差下行9個bp至4.91%。

2.2 全球市場:全球股市普遍下跌,大宗商品走勢分化

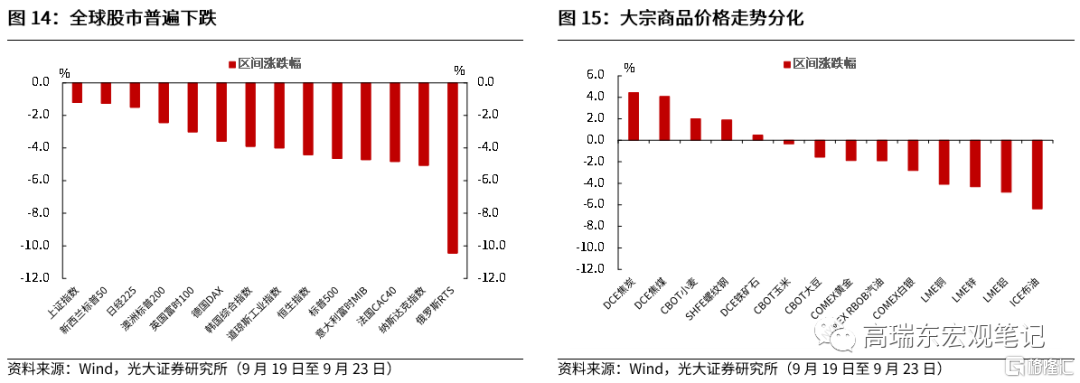

全球股市普遍下跌,大宗商品走勢分化。本週(9月19日至9月23日)美國股指普遍下跌,標普500收跌4.65%,納斯達克收跌5.07%;歐洲股市普遍下跌,德國DAX收跌3.59%,法國CAC40收跌4.84%;亞洲股市普遍下跌,上證綜指收跌1.22%,恆生綜指收跌4.42%,日經225收跌1.50%。大宗商品價格方面,工業品和農產品價格漲跌不一,貴金屬價格普遍下跌。

2.3 央行觀察:全球多個央行上調政策利率

美聯儲議息會議宣佈加息75個基點。美聯儲21日結束爲期兩天的貨幣政策會議,宣佈將聯邦基金利率目標區間上調75個基點到3%至3.25%之間。這是美聯儲今年連續第三次加息75個基點。美聯儲主席鮑威爾在會後召開的新聞發佈會上表示,爲了將目前的高通脹降至美聯儲目標水平,美國經濟將經歷一段低於趨勢水平的增長時期,勞動力市場也會走軟,但這是需要承擔的痛苦,因爲恢復價格穩定尤爲重要。美聯儲的最新季度經濟預測還顯示,美聯儲官員對今年年底聯邦基金利率的預測中值爲4.4%,明顯高於6月預測的3.4%;對明年年底聯邦基金利率的預測中值爲4.6%。

瑞典、英國、瑞士、挪威央行分別宣佈上調政策利率。9月20日,瑞典央行宣佈,從21日起將基準利率提高100個基點,至1.75%。9月22日,英國央行宣佈加息50個基點,將基準利率從1.75%上調至2.25%;瑞士央行宣佈加息75個基點,將政策利率從-0.25%上調至0.5%;挪威央行宣佈加息50個基點,將政策利率從1.75%上調至2.25%。

歐洲央行行長拉加德表示歐洲央行將繼續加息,不讓高通脹影響經濟行爲併成爲一個長期性問題。9月20日,歐洲央行行長拉加德表示,歐元區通脹率已連續10個月居於高位,且短期內可能繼續走高。爲應對持續高通脹,歐洲央行今年7月和9月兩次提高關鍵利率,共加息125個基點。歷史性快速大幅調整利率,表明了歐洲央行應對通脹挑戰的決心。

3、國內觀察

3.1 上遊:原油價格環比下跌,銅價、鋁價環比下跌

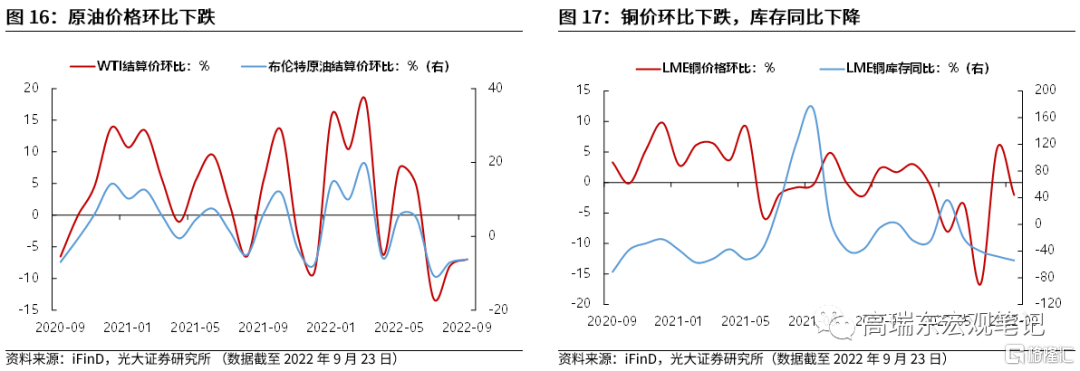

原油價格環比下跌,環比跌幅縮窄。2022年9月以來,WTI原油價格環比下跌6.97%,跌幅相對上月縮窄0.98個百分點,最新月度均價爲85.11美元/桶。布倫特原油價格環比下跌6.33%,跌幅縮窄0.7個百分點,最新月度均價爲91.56美元/桶。

銅價環比下跌,鋁價環比下跌。2022年9月以來,銅價環比下跌2.04%,環比由正轉負,由上月的5.73%轉負爲本月的-2.04%。庫存同比下降53.9%,降幅相對上月擴大6個百分點。鋁價環比下跌7.32%,環比由正轉負,由上月的1.24%轉負爲本月的-7.32%。庫存同比下降75.17%,降幅縮窄3.69個百分點。

3.2 中遊:水泥價格指數環比上升,螺紋鋼價格環比下跌,庫存同比下降

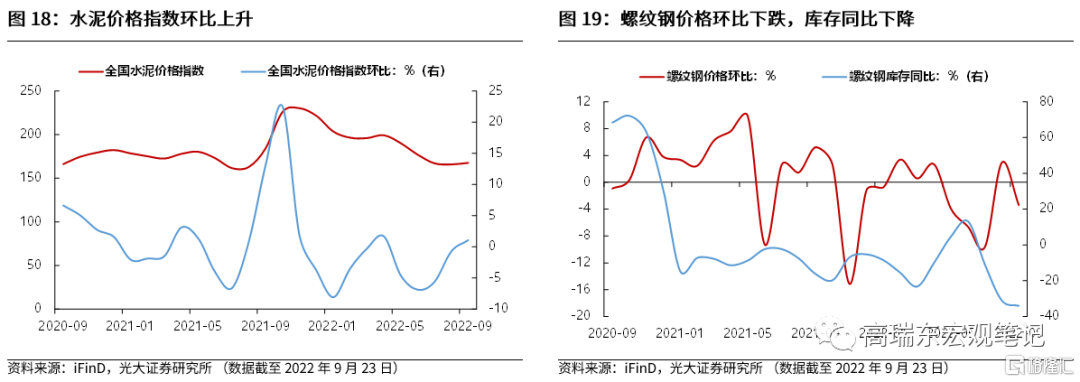

水泥價格指數環比上升。9月以來,全國水泥價格指數環比由負轉正,由上月的-0.74%轉正爲本月的1.07%。華北、東北、華東、中南、西北以及西南各區價格指數環比分別爲:0.66%、2.12%、1.82%、-1.36%、1.84%以及3.17%。

螺紋鋼價格環比下跌,庫存同比下降,鋼坯庫存同比上漲。2022年9月以來,螺紋鋼價格環比由正轉負,環比由上月的2.96%轉負爲-3.38%。螺紋鋼庫存同比下降34.03%,跌幅相對上月縮窄2.95個百分比。鋼坯庫存同比由正轉負,同比由上月的29.07%轉負爲本月的-8.73%。

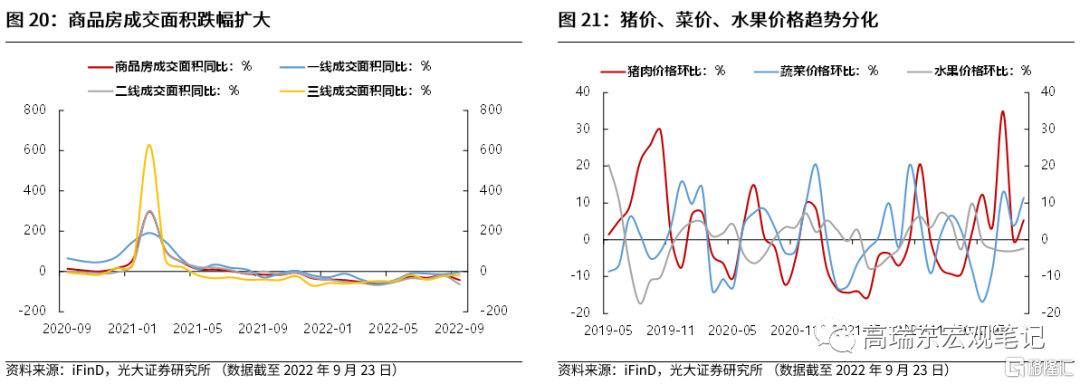

3.3 下遊:商品房成交面積跌幅擴大,豬價、菜價、水果價格趨勢分化

商品房成交面積跌幅擴大。2022年9月以來,商品房成交面積下跌42.45%,跌幅擴大24.71個百分點。其中,一線、二線、三線城市商品房成交面積同比分別爲:-2.97%、-63.26%以及-17.22%,同比變動幅度分別爲10.5、-43.99以及4.99個百分點。

豬價、菜價、水果價格趨勢分化。2022年9月以來,豬肉價格環比上漲5.29%至30.67元/公斤,環比由負轉正。蔬菜價格環比上漲11.39%至5.31元/公斤,增幅擴大7.6個百分點。水果價格環比下跌2.37%至6.64元/公斤,跌幅縮窄0.7個百分點。

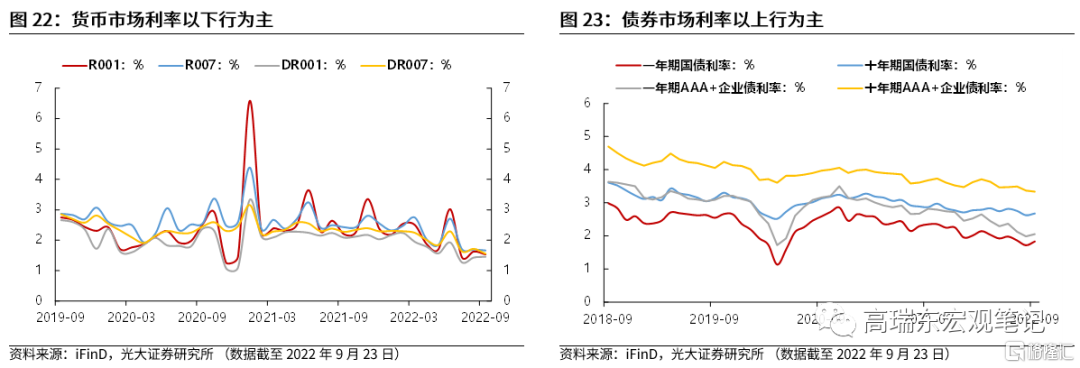

3.4 流動性:貨幣利率以下行爲主,債券利率以上行爲主

貨幣市場利率以下行爲主。2022年9月以來,R001較上月末下行10bp至1.53%。R007較上月末下行3bp至1.66%。DR001較上月末上行2bp至1.46%,DR007較上月末下行16bp至1.56%。

債券市場利率以上行爲主。一年期國債利率較上月末上行11bp至1.83%,十年期國債利率較上月末上行5bp至2.68%,一年期AAA+企業債利率較上月末上行7bp至2.05%,十年期AAA+企業債利率較上月末下行3bp至3.34%。

More Content