本文來自格隆匯專欄:嶽讀債市,作者:周嶽 周冰倩

基本結論

建築企業作為中游行業,營收規模及可持續性、回款情況等與下游房地產市場、基建投資息息相關,在當下地產下行的情況下,建築企業資質是否有發生變化?本文梳理了當前有存續債建築企業的資質變化情況,以供投資者參考。

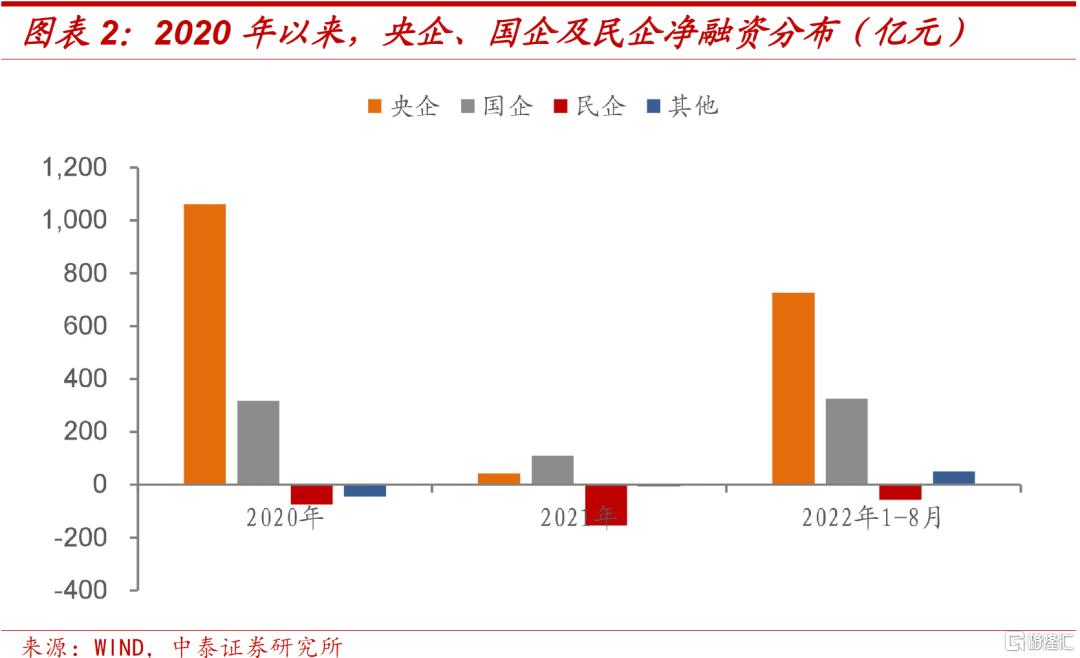

2022年1-8月,建築企業發行額為2,916.70億元,同比增長28.29%,淨融資為995.02億元,同比增加563.49億元。央企、國企及民企淨融資分別為725.90億元、326.12億元和-57.00億元,其中央企同比增長69.11%,國企淨融資額同比增加294.14億元,民企淨償還額同比增長13.09%。

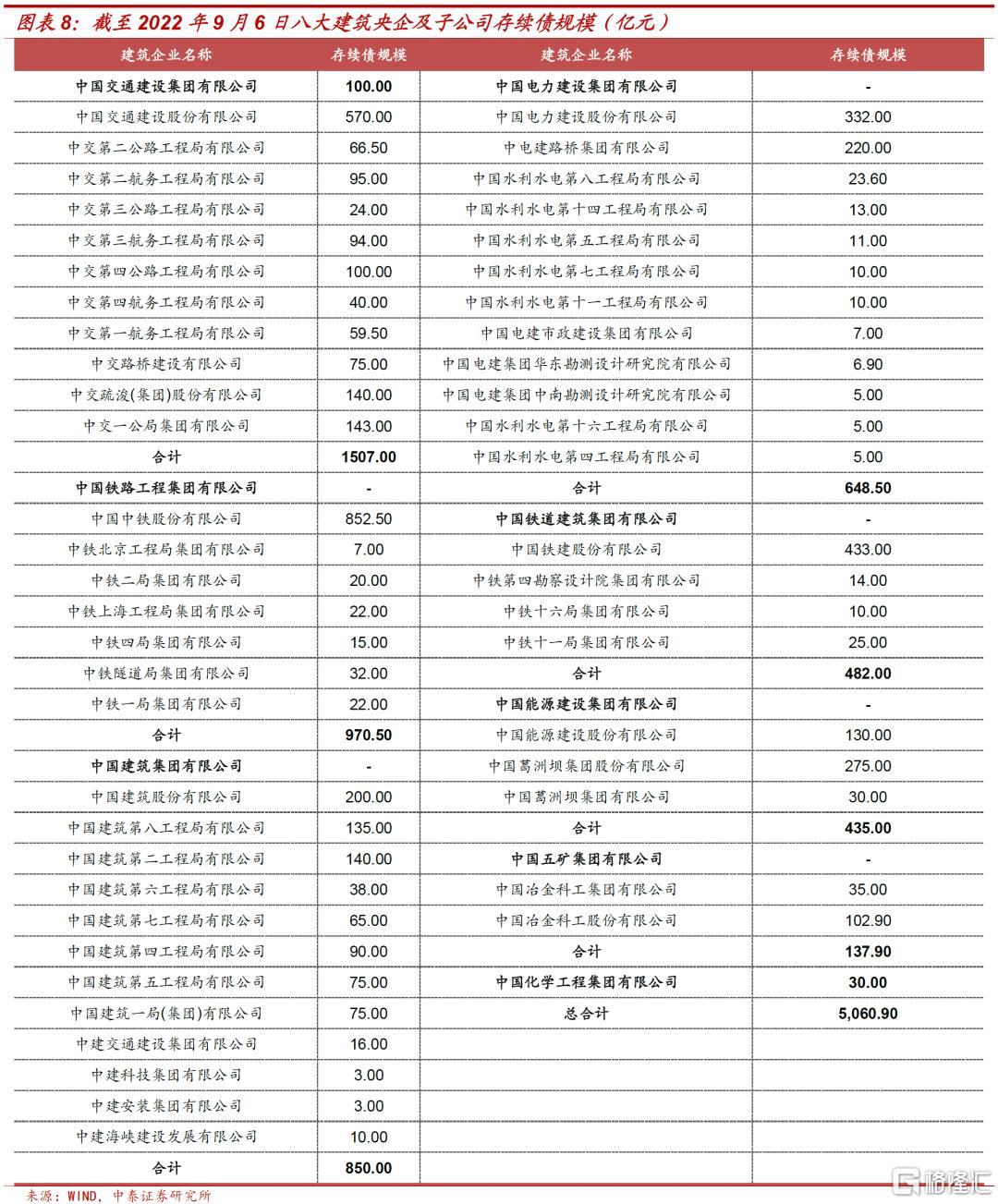

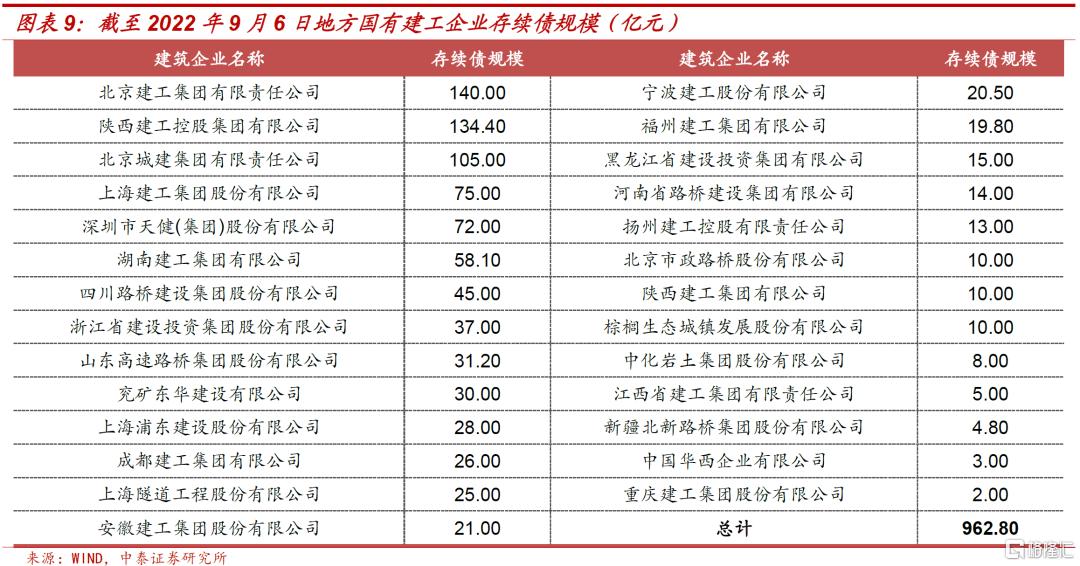

截至2022年9月6日,有存續債的建築企業共98家,存續債規模合計6,486.12億元,其中央企、國企、民營企業和外商獨資企業分別為62家、27家、8家和1家,存量債券餘額分別為5355.90億元、962.80億元、71.80億元和95.62億元,佔比分別為82.57%、14.84%、1.11%和1.47%,八大建築央企及旗下子公司為主要供應方,存續債規模合計5,060.90億元,佔建築行業存續債78.03%,佔央企建築企業存續債94.49%。

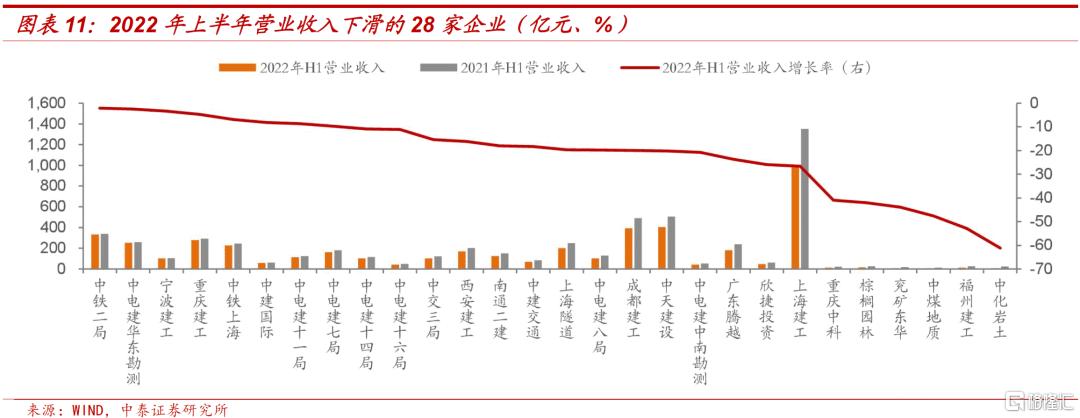

2022年上半年,行業平均營業收入為715.05億元,同比增長10.59%,增速同比減少21.86個百分點。其中64家企業營業收入實現正增長,均為央企或地方國企,營業收入下滑的28家企業中,包含13家央企、9家地方國企、5家民企和1家外商獨資企業。

受房地產行業下行影響,涉房業務的建築企業應收賬款、其他應收款等應收類款項壞賬風險加大,2022年上半年,行業信用減值損失平均值為3.46億元,同比增長40.63%。選取信用減值損失超過2億元的23家企業,除廣東騰越、中建四局、陝西建工和中電建路橋4家企業信用減值損失規模有所減少以外,其他19家企業規模均有所增長,且14家企業增幅超50%,14家企業中,11家企業涉房業務佔比較高。

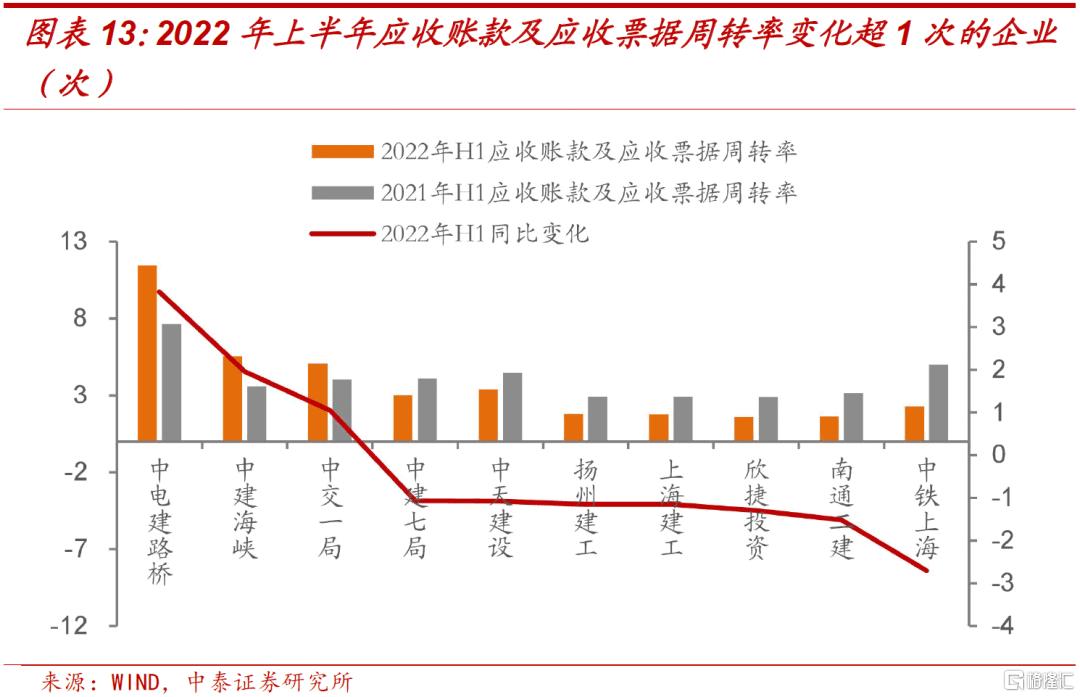

2022年上半年,行業應收賬款及應收票據週轉率平均為2.74次,同比下降0.09次,其中中鐵上海、南通二建、欣捷投資、上海建工、揚州建工、中天建設和中建七局等週轉率下滑超1次,而中電建路橋、中建海峽和中交一局週轉率分別增加3.82次、1.96次和1.05次。

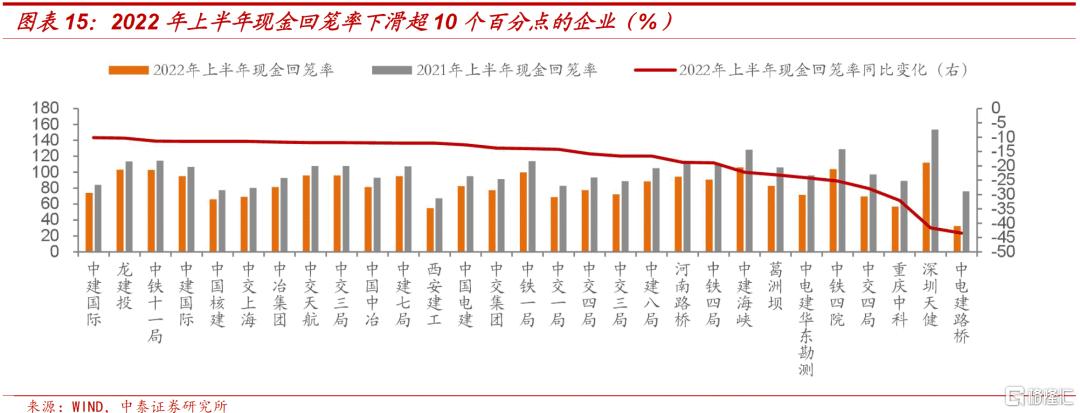

2022年上半年,建築企業經營性現金流仍為淨流出,平均經營性淨現金流為-43.73億元,淨流出規模同比下降24.99%。行業平均現金回籠率為94.36%,同比減少1.09個百分點,約37%的企業現金回籠率有明顯提升,如福州建工、中化巖土等,而中電建路橋、深圳天健、重慶中科等現金回籠率下滑明顯;現金回籠率下滑的58家企業中,36家企業業務涉及房建。

2022年上半年,行業平均籌資性淨現金流為94.44億元,同比增長24.03%,現金流入規模較大的中交集團、中國電建、中建七局和中交疏浚等現金流有較為明顯的下滑,同比分別下降16.36%、11.06%、22.39%和31.53%。

2022年6月末,行業平均資產負債率為76.69%,較2021年末增加0.60個百分點,較2020年末增加0.95個百分點。雖行業整體資產負債率變化不大,但主體分化較為明顯,中鐵上海、中鐵北京、中建二局、中建四局、中建交通、廣東騰越和中國電建資產負債率較2021年末增加超3個百分點,其中中鐵上海增加幅度為7.13個百分點。

2022年6月末,行業期末現金及現金等價物餘額為208.77億元,較2021年末增長12.17%,現金對短債的覆蓋倍數為1.80倍,較2021年末減少0.21倍,中建海峽、中電建中南勘測和中建一局現金對短債覆蓋倍數下滑明顯,分別下滑10.83、10.33和4.46倍,中交上海、中電建華東勘測和中電建十六局覆蓋倍數增幅較大,分別增加6.53、3.84和3.78倍。

風險提示:1)建築發債企業口徑以中誠信行業分類為準,可能存在分類不當的風險;2)發生超預期信用風險事件;3)文中行業數據以平均值衡量,可能存在無法準確代表行業變化的風險。

建築企業作為中游行業,營收規模及可持續性、回款情況等與下游房地產市場、基建投資息息相關,在當下地產下行的情況下,建築企業資質是否有發生變化?本文梳理了當前有存續債[1]建築企業的資質變化情況,以供投資者參考。

[1]僅統計企業債、公司債、中期票據、定向工具和短期融資券。數據截至2022年9月6日。

一、建築企業債券發行與成交

1、一級發行

2022年1-8月,建築企業發行額為2,916.70億元,同比增長28.29%,償還額為1,921.68億元,同比增長4.33%,淨融資為995.02億元,同比增加563.49億元。其中央企、國企及民企發行額分別為2,062.60億元、850.60億元和3.50億元,同比分別增長13.99%、增長117.10%、下降83.72%;央企、國企及民企淨融資分別為725.90億元、326.12億元和-57.00億元,其中央企同比增長69.11%,國企淨融資額同比增加294.14億元,民企淨償還額同比增長13.09%。

從期限看,2022年1-8月,剔除633.20億元永續債,1年以內、1-3年及5年債券發行額分別為1,896.70億元、318.40億元和68.4億元。從發行利率看,央企債券非永續債加權發行利率整體呈下行趨勢,而國企加權發行利率波動相對較大。

2、二級交易

2022年以來,AAA及AA+建築企業信用利差整體呈下行趨勢,截至9月20日,AAA及AA+企業信用利差分別為31.18bp和74.58bp,較年初分別下降22.16bp和42.71bp;AA企業信用利差波動幅度較大,當前信用利差為140.71bp,較年初增加10.70bp。

二、當前有存續債的建築企業有哪些?

截至2022年9月6日,有存續債的建築企業共98家,存續債規模合計6,486.12億元,其中央企、國企、民營企業和外商獨資企業分別為62家、27家、8家和1家,存量債券餘額分別為5355.90億元、962.80億元、71.80億元和95.62億元,佔比分別為82.57%、14.84%、1.11%和1.47%,八大建築央企旗下子公司較多,發債規模較大,為建築行業信用債的主要供應方。

建築企業八大央企包括中國建築(中國建築股份有限公司)、中國鐵建(中國鐵建股份有限公司)、中國中鐵(中國中鐵股份有限公司)、中國交建(中國交通建設股份有限公司)、中國化學(中國化學工程股份有限公司)、中國電建(中國電力建設股份有限公司)、中國能建(中國能源建設股份有限公司)和中國中冶(中國冶金科工股份有限公司)。八大央企及旗下子公司存續債規模合計5,060.90億元,佔建築行業存續債比重為78.03%,佔央企建築企業存續債94.49%。

27家地方國有建工企業中,存續債規模較大的企業包括北京建工(140.00億元)、陝西建工(134.40億元)、北京城建(105.00億元)、上海建工(75.00億元)、深圳天健(72.00億元)等。

仍有存續債的民營建築企業數量較少,存續債規模也較小,存續債規模較大的主要集中於中國城市建設控股集團有限公司和安徽省華安外經建設(集團)有限公司,規模分別為25.00億元和10.00億元,2家企業均已違約。行業競爭激烈、墊資特點突出,民營建築企業相對面臨更大的流動性緊張壓力,目前8家民營企業,其中3家最新外部評級為C,1家外部評級為BB+。

三、建築企業過得怎麼樣?

有存續債的98家企業中,93家披露了2021年年報,92家披露了2022年中報,我們以這92家企業為樣本,分析2022年上半年建築企業盈利、資金週轉及佔用壓力、現金流、資本結構和償債能力。

92家企業中,包括60家央企、26家地方國企、5家民企和1家外商獨資企業。主體評級方面,AAA、AA+、AA和BB+企業分別為44家、32家、15家和1家。

1、盈利情況

2022年上半年,行業平均營業收入為715.05億元,同比增長10.59%,增速同比減少21.86個百分點。其中64家企業營業收入實現正增長,均為央企或地方國企,營業收入下滑的28家企業中,包含13家央企、9家地方國企、5家民企和1家外商獨資企業。其中中化巖土、福州建工、中煤地質、兗礦東華、棕櫚園林和重慶中科6家公司下滑幅度超40%。

行業平均毛利率為8.99%,同比減少0.93個百分點,毛利率下滑明顯的包括兗礦東華和重慶中科,下滑幅度超10個百分點。

行業平均期間費用率為5.94%,同比增加0.38個百分點,費用率上升明顯的包括中化巖土、兗礦東華、中煤地質和棕櫚園林4家企業,期間費用率上浮超10個百分點。

受房地產行業下行影響,涉房業務的建築企業應收賬款、其他應收款等應收類款項壞賬風險加大,因此我們分析樣本建築企業信用減值損失情況。2022年上半年,行業信用減值損失平均值為3.46億元,同比增長40.63%,信用減值損失規模較大的為中國建築、中國交建、中國電建和中國交建,規模分別為70.29億元、30.00億元、24.55億元和23.35億元,信用減值損失佔營業收入比重超1%的企業包括棕櫚園林、中交天航、陝西建工控股、中化巖土、中電建十四局、陝西建工、中電建路橋、廣西騰越、中建四局和中建六局10家企業。

選取信用減值損失超過2億元的23家企業,除廣東騰越、中建四局、陝西建工和中電建路橋4家企業信用減值損失規模有所減少以外,其他19家企業規模均有所增長,且14家企業增幅超50%,14家企業中,11家企業涉房業務佔比較高。

上半年,行業平均淨利潤為20.86億元,同比增長8.18%,其中61家企業實現同比正增長,而兗礦東華、棕櫚園林、廣東騰越、中化巖土、重慶中科和上海建工淨利潤由正轉負。

2、資金週轉及佔用壓力

建築企業的業務模式包括施工總承包、EPC、PPP等模式。結算模式一般為按照完工百分比支付結算款,比如西安建工,施工合同簽訂後,部分項目的建設單位支付一定比例的預付款,項目開工後,建設單位按月、按季度或按節點支付工程進度款,一般政府項目按月或按季度支付,地產類項目按節點支付,每次支付當期合格工程量一定比例的工程進度款,竣工結算後一般支付至竣工結算總價的97%,剩餘3%作為質保金,質保期滿後支付。基於結算模式的特點,建築企業墊資現象普遍,尤其是對於涉及BT、BOT等,需要提前墊付的資金規模更大。

因此我們以應收賬款及應收票據週轉率考量企業的營運能力,以(應收賬款+應收票據+其他應收款)/流動資產(以下簡稱“應收類款項佔比”)考量企業的資金佔用情況。

2022年上半年,行業應收賬款及應收票據週轉率平均為2.74次,同比下降0.09次,其中中鐵上海、南通二建、欣捷投資、上海建工、揚州建工、中天建設和中建七局等週轉率下滑超1次,而中電建路橋、中建海峽和中交一局應收賬款及應收票據週轉率分別增加3.82次、1.96次和1.05次。

2022年6月末,行業應收類款項佔比平均為28.10%,較2021年6月末下降0.72個百分點。主體間分化明顯,如欣捷投資、中鐵上海、重慶中科、中交二局、南通二建、中鐵一局和中國電建應收類款項佔比提升超10個百分點,而湖南建工、中交上海、中交三局、中交天航、中電建中南勘測、中交一局和中電建五局應收類款項佔比下降超10個百分點。

3、現金流

2022年上半年,建築企業經營性現金流仍為淨流出,平均經營性淨現金流為-43.73億元,淨流出規模同比下降24.99%。其中15家企業經營性現金流轉為淨流入,譬如北京城建由-89.24億元轉為92.17億元,中交四局由-14.28億元轉為12.34億元;16家企業經營性淨現金流同比有所下滑或由淨流入轉為淨流出,譬如中建八局由18.21億元轉為-106.26億元,深圳天健由去年同期的27.11億元轉為-54.83億元,揚州建工由1.63億元轉為-23.63億元。

建築企業業務模式主要包括房建業務、市政工程等基建業務,建築行業作為中游行業,回款極易受到下游行業景氣度的影響。以銷售商品、提供勞務收到的現金/營業收入(以下簡稱“現金回籠率”)考量建築企業的回款情況,2022 年上半年,行業平均現金回籠率為94.36%,同比減少1.09個百分點,約37%的企業現金回籠率有明顯提升,如福州建工、中化巖土等,而中電建路橋、深圳天健、重慶中科等現金回籠率下滑明顯。

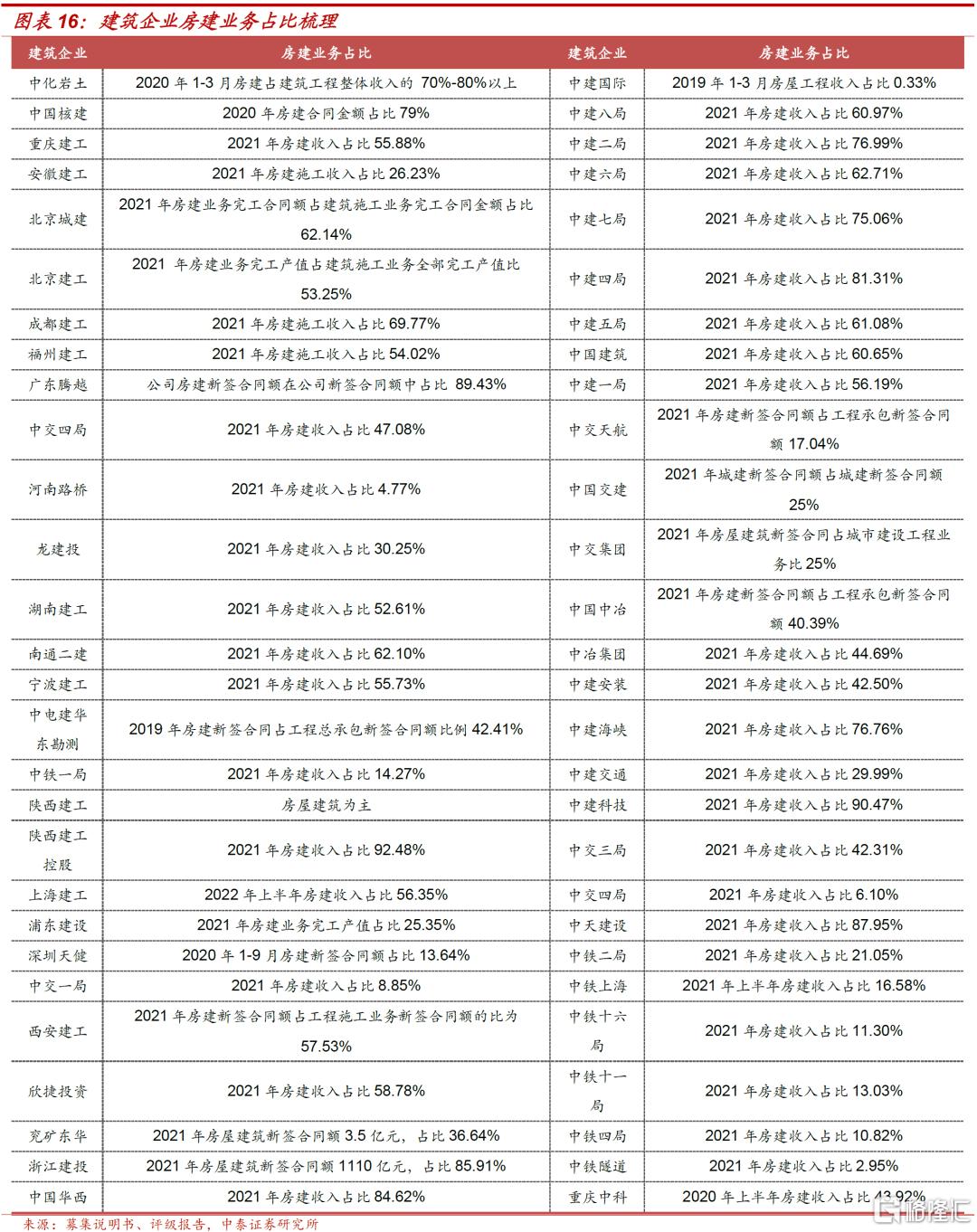

地產行業下行背景下,涉房業務佔比大的企業回款可能存在一定不確定性。依據企業披露的最新數據,92家樣本企業中,56家企業業務中涉及房建,而且房建業務佔比整體較高。現金回籠率下滑的58家企業中,36家企業業務涉及房建。

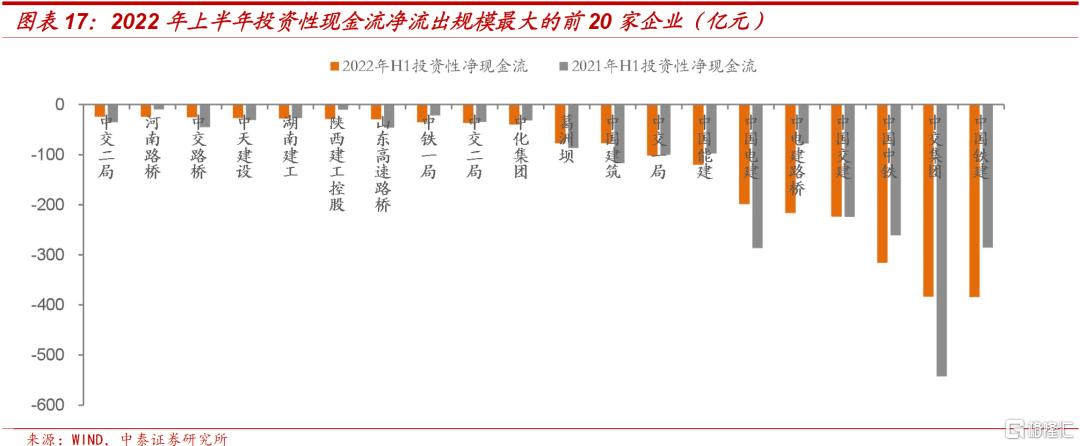

上半年,行業平均投資性淨現金流為-30.12億元,淨流出規模同比下降12.32%,88%的企業投資性現金流為淨流出狀態,投資規模較大的諸如中國鐵建、中國中鐵、中電建路橋和中國能建等淨流出規模同比增幅也較大,同比分別增長34.66%、21.10%、177.88%和22.79%,而中鐵四局、浦東建設、中交四局、中電建中南勘測現金流轉為淨流入狀態。

2022年上半年,行業平均籌資性淨現金流為94.44億元,同比增長24.03%,80%企業籌資性現金流為淨流入,約37%的企業投資性淨現金流有不同程度下滑,現金流入規模較大的中交集團、中國電建、中建七局和中交疏浚等現金流有較為明顯的下滑,同比分別下降16.36%、11.06%、22.39%和31.53%。此外,北京城建、重慶中科、中鐵一局和中天建設等由去年同期的淨流入轉為淨流出。

4、資本結構和償債能力

2022年6月末,行業平均資產負債率為76.69%,較2021年末增加0.60個百分點,較2020年末增加0.95個百分點。雖行業整體資產負債率變化不大,但主體分化較為明顯,中鐵上海、中鐵北京、中建二局、中建四局、中建交通、廣東騰越和中國電建資產負債率較2021年末增加超3個百分點,其中中鐵上海增加幅度為7.13個百分點;而福州建工、中鋁國際、中建國際、中建海峽資產負債率較2021年末下降超3個百分點。

2022年6月末,行業少數股東權益佔比為18.79%,較2021年末變化不大。具體主體看,中國中鐵、陝西建工、中鋁國際等少數股東權益佔比有一定程度提升,而中煤地質少數股東權益佔比下降明顯,下降幅度為8.47個百分點。

2022年6月末,行業平均短期有息債務為254.50億元,較2021年末增長27.71%;總有息債務為636.52億元,較2021年末下降23.13%;短期有息債務佔總有息債務比例(以下簡稱“短債佔比”)為50.53%,較2021年末增加2.32個百分點。具體主體看,中電建中南勘測、中建海峽、中電建四局、中國華西、中建一局和中電建八局短債佔比提升幅度超20個百分點,而中建七局、中電建十六局和中鐵隧道短債佔比下降幅度超15個百分點。

2022年6月末,行業期末現金及現金等價物餘額為208.77億元,較2021年末增長12.17%,期末現金及現金等價物餘額對短期有息債務的覆蓋倍數以平均數計量為1.80倍,較2021年末減少0.21倍,以中位數計量為0.82倍,較2021年末增加0.04倍。其中38%的企業現金對短債的覆蓋倍數超過1倍,而諸如重慶中科、棕櫚園林、中建國際等現金對短債的覆蓋倍數較小。此外,中建海峽、中電建中南勘測和中建一局現金對短債覆蓋倍數下滑明顯,分別下滑10.83、10.33和4.46倍,中交上海、中電建華東勘測和中電建十六局覆蓋倍數增幅較大,分別增加6.53、3.84和3.78倍。

四、總結

2022年1-8月,建築企業發行額為2,916.70億元,同比增長28.29%,淨融資為995.02億元,同比增加563.49億元。央企、國企及民企淨融資分別為725.90億元、326.12億元和-57.00億元。截至2022年9月6日,有存續債的建築企業共98家,其中央企、國企、民企和外商獨資企業分別為62家、27家、8家和1家,存量債券餘額分別為5,355.90億元、962.80億元、71.80億元和95.62億元。

2022年上半年,行業平均營業收入同比增長10.59%,增速同比減少21.86個百分點。其中64家企業營業收入實現正增長,均為央企或地方國企。受房地產行業下行影響,涉房業務的建築企業應收賬款、其他應收款等應收類款項壞賬風險加大,2022年上半年,行業信用減值損失平均值為3.46億元,同比增長40.63%。

2022年上半年,建築企業經營性現金流仍為淨流出,但淨流出規模同比下降24.99%。約37%的企業現金回籠率有明顯提升,如福州建工、中化巖土等,而中電建路橋、深圳天健、重慶中科等現金回籠率下滑明顯。行業平均籌資性淨現金流同比增長24.03%,現金流入規模較大的中交集團、中國電建、中建七局和中交疏浚等現金流有較為明顯的下滑。

2022年6月末,行業平均資產負債率為76.69%,較2021年末增加0.60個百分點。雖行業整體資產負債率變化不大,但主體分化較為明顯,中鐵上海、中鐵北京、中建二局、中建四局、中建交通、廣東騰越和中國電建資產負債率較2021年末增加超3個百分點。行業期末現金及現金等價物餘額較2021年末增長12.17%,現金對短債的覆蓋倍數為1.80倍,較2021年末減少0.21倍,中建海峽、中電建中南勘測和中建一局現金對短債覆蓋倍數下滑明顯。

風險提示

1)建築發債企業口徑以中誠信行業分類為準,可能存在分類不當的風險;2)發生超預期信用風險事件;3)文中行業數據以平均值衡量,可能存在無法準確代表行業變化的風險。

More Content