9月22日,美股一夜驚魂,三大指數最終大跌1.7%,創下至少兩個半月以來新低。納指已經較8月中旬回撤15%,正在逼近今年6月最低點。

債市方面,驚心動魄,10年期美債收益率一度突破3.6%大關,2年期更是突破4.1%,創下2007年以來最高。兩者倒掛進一步擴大至56.8個基點,創下2000年最深幅度,暗示美國經濟幾乎必然走向衰退。

匯率市場更是暗藏殺機。美元指數突破111.5,再創20年新高,較去年5月大漲超過24%。歐元兑美元匯率再破1:1平價,更驚險的是日元匯率,一度逼近市場認為極度危險的145。

9月加息靴子落地,背後又暗藏什麼風險?

01

怎麼看加息?

昨夜,美聯儲議息會議和鮑威爾的講話主要傳達了兩點:

1)為了控制通脹迴歸2%,激進加息還會持續;

2)經濟軟着陸的概率越來越小。

具體來看,美聯儲本次加息75個基點,完全符合市場預期。這個加息結果也已經被市場消化。但利率點陣圖令市場恐慌,大超預期。據圖,2022年底利率中值將達到4.4%。現在是3%-3.25%,也意味着今年還將至少加息125個基點,也就是一次75點,一次50基點。這徹底打破了市場對美聯儲任何放鬆貨幣政策的幻想。

美聯儲大幅調低經濟增長預期。2022-2024年GDP增速預期中值分別為0.2%、1.2%、1.7%。而今年6月16日公佈的預期分別為1.7%、1.7%、1.9%。就今年經濟增速而言,3月份預期2.8%,去年12月份預期4%。可見,美聯儲心理很清楚,在如此高通脹的大背景下,大幅加息必然大幅冷卻經濟,衰退似乎無法避免。

對於失業率,2022-2024年分別為3.8%、4.4%、4.4%。而今年6月預期為3.7%、3.9%、4.1%,今年3月份預期為3.5%、3.5%、3.6%。可見今年隨着時間的推移,失業率預期不斷抬升。其實,這個才是在經濟疲軟背景下應該發生的。此前一些月份非農數據良好,美官方和分析師大呼就業市場有多強勁,其實這只是因統計口徑造成的虛幻假象。另外,美聯儲預期明年失業率將大幅提升至4.4%,也暗示美國經濟暗淡,軟着陸變得愈發不可能。

對於PCE通脹,2022-2024年分別為5.4%、2.8%、2.3%。而今年6月分別為5.2%、2.6%、2.2%,3月份分別為4.3%、2.7%、2.3%。另外核心PCE也同樣提高。

在我看來,美聯儲關於經濟、失業率、通脹的預測值傳達了一個清晰而明確的信號:美國會陷入滯漲狀態——經濟越來越差,失業率越來越高,通脹卻很高,不易控制。

從股票市場定價邏輯看,一個是業績基本面,一個是折現率。所有微觀企業反映在宏觀上,就是宏觀經濟面和貨幣政策。當前以及未來較長時間之內,美國經濟表現向下,貨幣政策持續收緊,對於股市而言是戴維斯雙殺,美股熊市的格局還將持續。

02

一系列影響

今年,美聯儲一共加息了5次,分別為25BP、50BP、75BP、75BP、75BP,累計加息幅度高達300個基點,再加上今年餘下2次至少加125個BP,今年至少會加息425個基點。這在最近40年來未曾有過的激進加息軌跡。

去年3月,美國通脹上升至2.6%,4月飆升至4.2%,5月繼續攀升至5%,到年底已經高達7%。那時的美聯儲從3月開始一直到年底,在各種場合宣稱“通脹只是暫時的”,並繼續擴張資產負債表,水淹金融市場。這種裝傻行為,目的是把全球通脹以及金融資產泡沫推向歷史高峯。在3月發出加息號令槍之前,始作俑者拱火俄烏,最終導致雙方燃起戰火,進一步推高全球通脹,壓迫全球央行跟隨美聯儲進行激進加息操作。全球貨幣流動性的大規模緊縮,正在刺破泡沫的道路上的一路狂奔。

全球債市遭遇史詩級拋售。目前,作為政府與公司債券基準的彭博全球綜合指數已較2021年初的高點下跌近20%,創下1990年該指標建立以來的最大幅度,遠超2008年金融危機期間10.8%的跌幅。

美債收益率加速攀升,1年、2年、3年均已超過4%,5年、7年、10年、30年均超過3.5%,創下數年新高。歐洲方面,市場最關心,亦是最危險的是意大利國債,10年期已經飆升至4.2%以上,超越市場認為的4%死亡線——意大利財政負擔不可持續,違約概率大增。歐洲債務危機魅影重現。

外匯市場更為慘烈,多國打響保衞戰。日元兑美元匯率較去年年初貶值將近30%,幅度僅次於1997年亞洲金融風暴。美元強勢攻擊,逼迫日本進行二選一——保利率or保匯率。放棄YCC政策,保匯率,將可能導致債務危機、銀行以及金融市場的危機。而繼續堅守YCC政策,保利率,不管匯率,也將全面衝擊日本的經濟和金融市場。

韓國方面,早在去年8月開啟加息,並一路加息至今天的2.5%,但匯率仍然大貶,出現危機徵兆。目前,韓元兑美元已經跌至1413.9,創下2009年3月以來最低水平,較去年初貶值將近30%。韓國外匯局對此非常緊張,在9月19日要求各大銀行每一小時報吿一次美元交易、外匯相關頭寸等實時數據,以加強對於韓國外匯市場的監控,打響了貨幣保衞戰。

除了日韓,還有泰國泰銖、菲律賓比索等亞洲貨幣貶值幅度亦很大。歐元也一樣,已經跌破平價,較去年已經狂瀉20%,深陷困境。

以上提到的這些國家的匯率大幅貶值,意味着有大量外資出逃,對於本國金融市場的穩定極為不利。尤其是一旦貶值失控,將發生債市、股市、大宗商品、衍生品等市場的連鎖系統性風險,當然也會直接衝擊經濟。1997年亞洲金融危機,亦是血淋淋的案例。

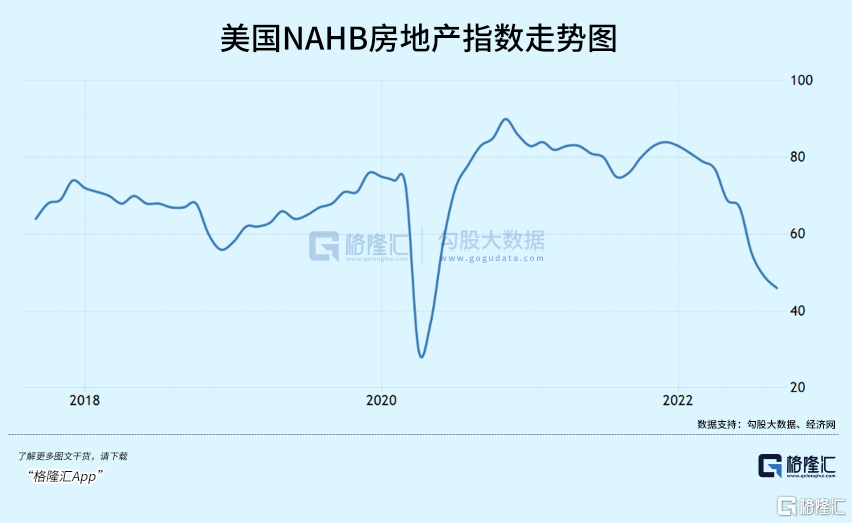

美元暴力加息,快速冷卻海外房地產市場。今年9月,美國NAHB房地產指數為46,續刷2020年5月(新冠危機)以來新低。這已經是連續9個月下滑,創下2008年後美國樓市最激烈的信心滑坡。該指數是針對房地產建築廠商的信心調查,主要反映當前以及未來6個月的銷售預期,跟PMI有點類似,50為榮枯線。

今年8月份,美國成屋銷售480萬户,已經是連續第7個月下滑,創下2020年5月以來最低。刨除2020年4-5月美國新冠剛爆發的動盪期,目前成屋銷量已經回到2014年的水平。這較今年1月高峯銷售量大幅鋭減25%。

成交量大幅下滑,是房價拐頭下跌的重要前提。而在此前,美國平均房價從2020Q2的37.4萬美元大幅飆升至今年Q2的52.5萬美元,2年時間大漲40%,非常之火爆。

美國30年期按揭貸款利率已經從年初的3%大幅飆升至目前的6.25%,對樓市冷卻效應非常明顯。從8月份開始,美國房價開始鬆動下跌。據Redfin報吿,在截至9月4日的四周內,舊金山市單户住宅中位價比去年同期下降了7%,為2012年以來的最大年度跌幅,至140萬美元。

除了美國以外,澳大利亞、新西蘭和加拿大等泡沫市場已經面臨兩位數的房價下跌。樓市相對於其它金融資產,反應相對會滯後一些,但泡沫終究是泡沫,在大幅加息的背景下,會有所反應的。

除了金融市場外,大幅加息收縮流動性對於脆弱的實體經濟衝擊明顯。3月美聯儲大幅加息以來,製造業PMI、服務業PMI快速從熱變冷。據統計,綜合PMI已經從3月的57.7快速下滑至8月的44.6,創下新冠疫情爆發以來的最低水平,比疫情前的任何一年都要低(有數據統計以來)。歐洲同樣如此。

03

尾聲

面對美元的步步緊逼,日本政府和央行坐不住了。今日,真刀真槍進入市場買入日元換取美元,進行了自1998年6月以來的首次外匯干預。該動作以後,日元兑美元快速拉漲超過2%,目前穩在143左右。但通過外匯子彈消耗的辦法,只能應急頂一頂。但隨着後續美聯儲的持續暴力加息,日元失守145幾乎是必然。

日本不好過,歐洲也一樣。後者位於俄烏前線,面臨很嚴重的能源危機,對經濟的傷害直接而全面。今年8月,德國PPI同比大增45.8%,遠超市場預期,創下1949年開始進行該統計以來的最高同比增幅。而同期CPI為8.8%,兩者之間的剪刀差懸殊37%之巨,使企業負擔無法承受之重。歐洲製造大轉移將會是大勢,將重創本土經濟。

日本和歐洲是目前華爾街瞄準收割主要對象。而就像過去的1989的日本泡沫破裂、2012年的歐債危機一樣,兩者在今天似乎也沒有太多還手之力。

無他,自求多福吧。

More Content