本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜、殷雯卿

主要觀點

一、9月FOMC會議主要內容

政策決議:美聯儲加息75bp,將聯邦基金利率目標區間上調至3-3.25%,同幅度上調超額準備金利率至3.15%、隔夜逆回購利率至3.05%。縮表繼續按計劃進行。

會議聲明:基本延續7月內容,強調控制通脹決心。本次會議聲明主要內容與7月聲明基本一致,繼續強調委員會堅決致力於讓通脹回落到2%的決心,此外全票通過加息75bp的決議。

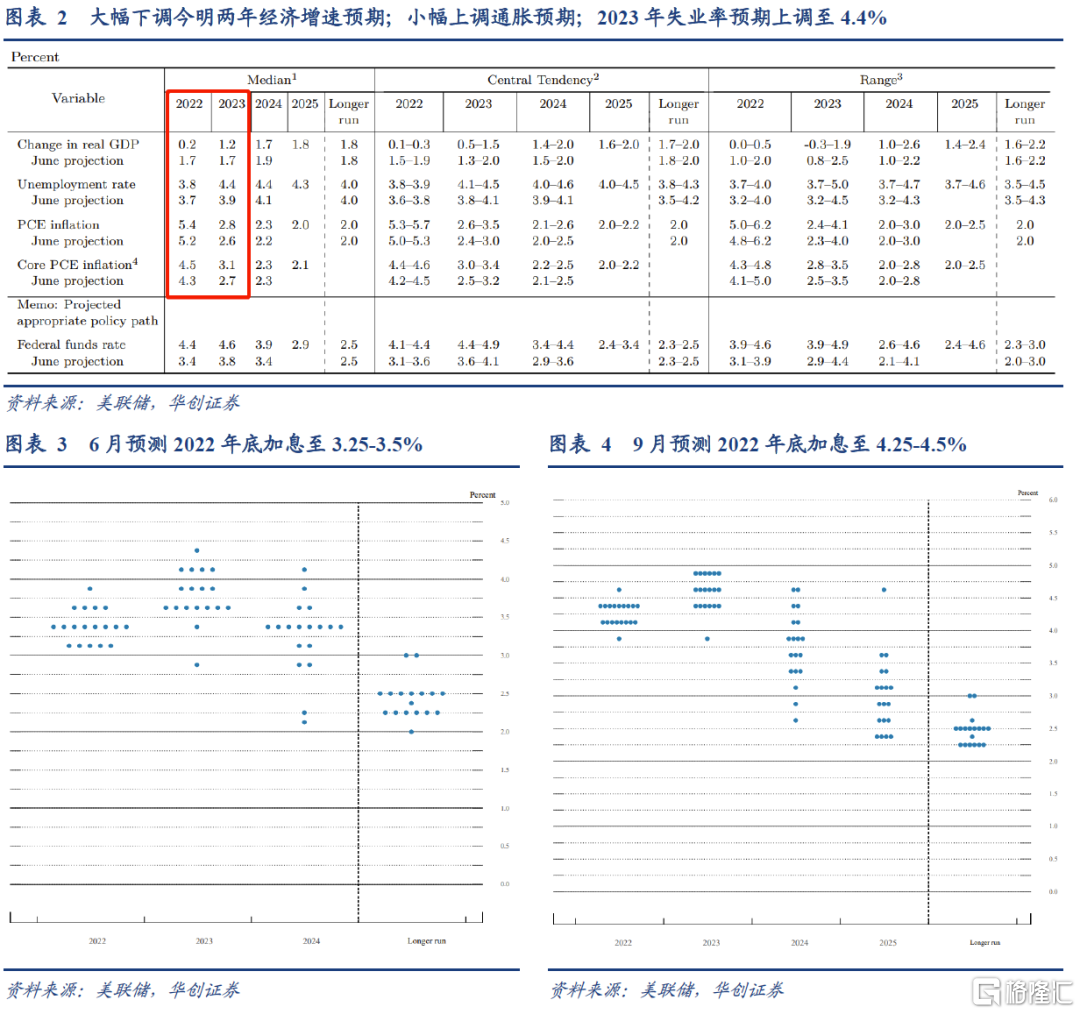

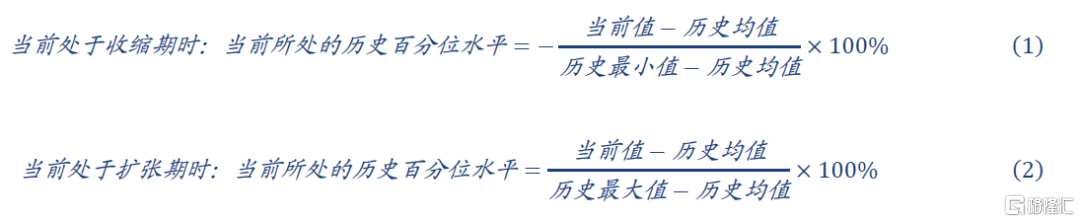

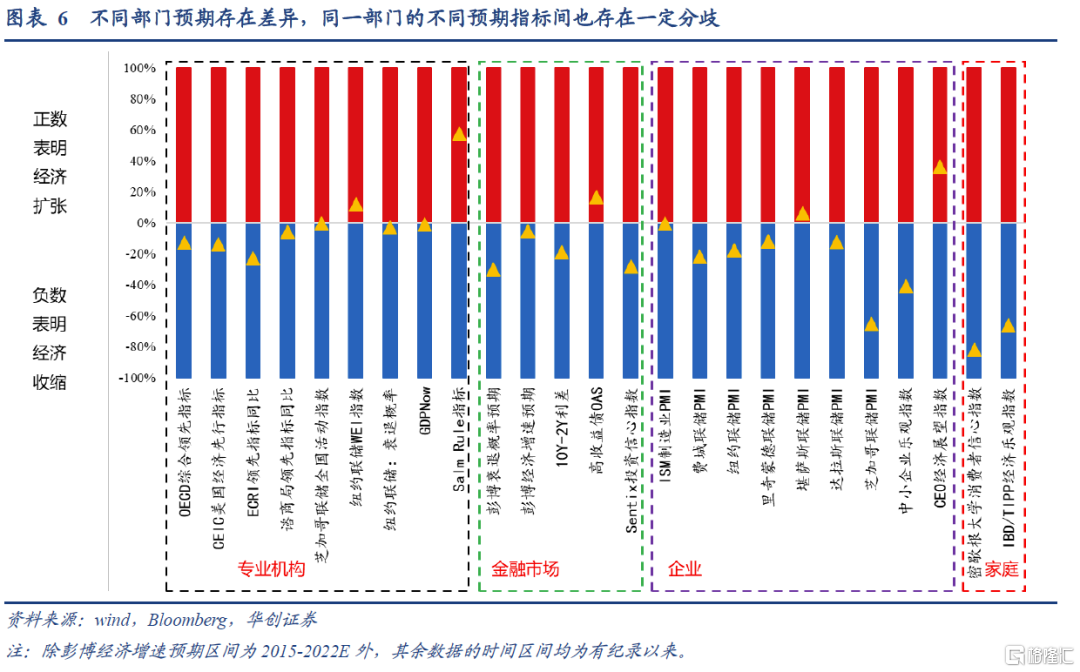

經濟預測與點陣圖:大幅下調經濟增速預期,點陣圖大幅前移。經濟增長方面,美聯儲大幅下調2022-23年實際GDP增速預期,分別為0.2%、1.2%(6月預測均為1.7%),遠低於預期的長期水平1.8%;失業率方面,美聯儲上調2022-24年失業率預測至3.8%、4.4%、4.4%(6月預測分別為3.7%、3.9%、4.1%),對2023年預測上調幅度最大,高於預期的長期水平4%;通脹率方面,美聯儲小幅上調今明兩年通脹預期,2022-23年核心PCE通脹預期分別為4.5%、3.1%,6月預測為4.3%、2.7%。點陣圖大幅前移,預期2022年加息至4.25-4.5%,2023年底前不會降息。9月點陣圖顯示2022年利率中樞預期在4.4%,隱含今年餘下兩次會議加息125bp,6月預期為3.4%。本次委員看法較為一致,今年底加息至4%以上基本成為共識,只有1位委員不支持年底加息至4%以上。支持加息至4%以上的委員中,有9名認為應加息至4.25-4.5%,8名認為應加息至4-4.25%,1名認為應加息至4.5-4.75%。

新聞發佈會:軟着陸信心減弱,但控通脹決心堅定。本次新聞發佈會中記者關注點集中在加息終點和經濟衰退風險兩方面。關於加息終點,鮑威爾繼續強化美聯儲控制通脹的決心,表示停止加息需要看到通脹回落到2%的明確證據。關於經濟衰退風險如何評估,鮑威爾表示沒有人知道是否會導致經濟衰退,但軟着陸的可能性確實在進一步降低,顯示對軟着陸信心的減弱。

市場即期影響:點陣圖略超預期,市場整體反應略偏鷹。本次點陣圖鷹派略超預期,因此資產價格整體反應略偏鷹。經濟預測等材料公佈後半小時內,標普500/納斯達克指數/道瓊斯工業指數累計下跌0.6%/0.6%/0.5%至3826/11332/30460點;COMEX黃金最低下跌至1662.7美元/盎司,跌幅0.4%;美元指數最高上行至111.49,漲幅0.04%;10年期美債下行2.9bp至3.57%,

二、美國衰退預期有多高?

(一)各部門如何預期美國經濟衰退?

觀測四大部門(專業機構、金融市場投資者、企業、家庭)的主要經濟預期指標行至何處來考察各部門對美國經濟衰退的預期如何,共梳理了20個指標,

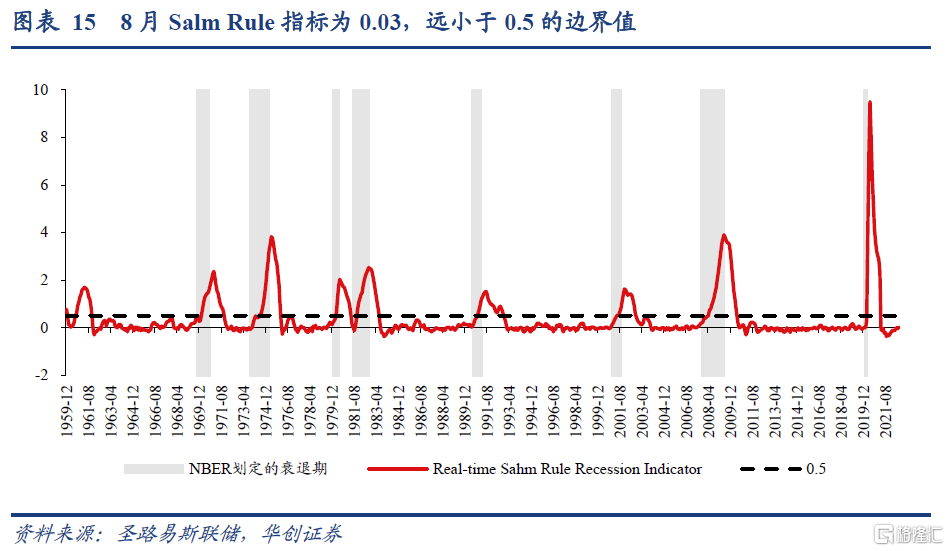

綜合來看:(1)當下不同部門對經濟預期存在差異。四大部門中,家庭對經濟前景最悲觀。目前,密歇根大學消費者信心指數和IBD/TIPP經濟樂觀指數均處在收縮區間,分別位於-82%、-67%的歷史分位。專業機構對經濟預期相對温和。9個反映專業機構經濟預期的指標中,有2個仍處在擴張區間,其餘指標儘管均指向經濟收縮,但幅度相對較小,平均來看整體處在歷史1%分位,仍屬於高於歷史均值的擴張水平。金融市場投資者和企業部門對經濟預期較為相近,均處在收縮區間,反映前者預期的5個指標平均處在-13%分位,反映後者預期的9個指標平均為-14%分位。(2)同一部門的不同指標反映的預期也存在一定分歧,並非所有指標都指向預期經濟收縮。在專業機構預測中,紐約聯儲WEI指數和Salm Rule指標仍處在擴張區間。在金融市場中,彭博巴克萊美國高收益公司債平均OAS仍然低於歷史均值,尚不指向經濟收縮。在企業預期指標中,堪薩斯聯儲製造業PMI、CEO經濟展望指數也反映經濟仍在擴張區間。只有家庭部門的兩個指標指向預期經濟處於深度收縮狀態。

2、金融資產如何定價加息與衰退?

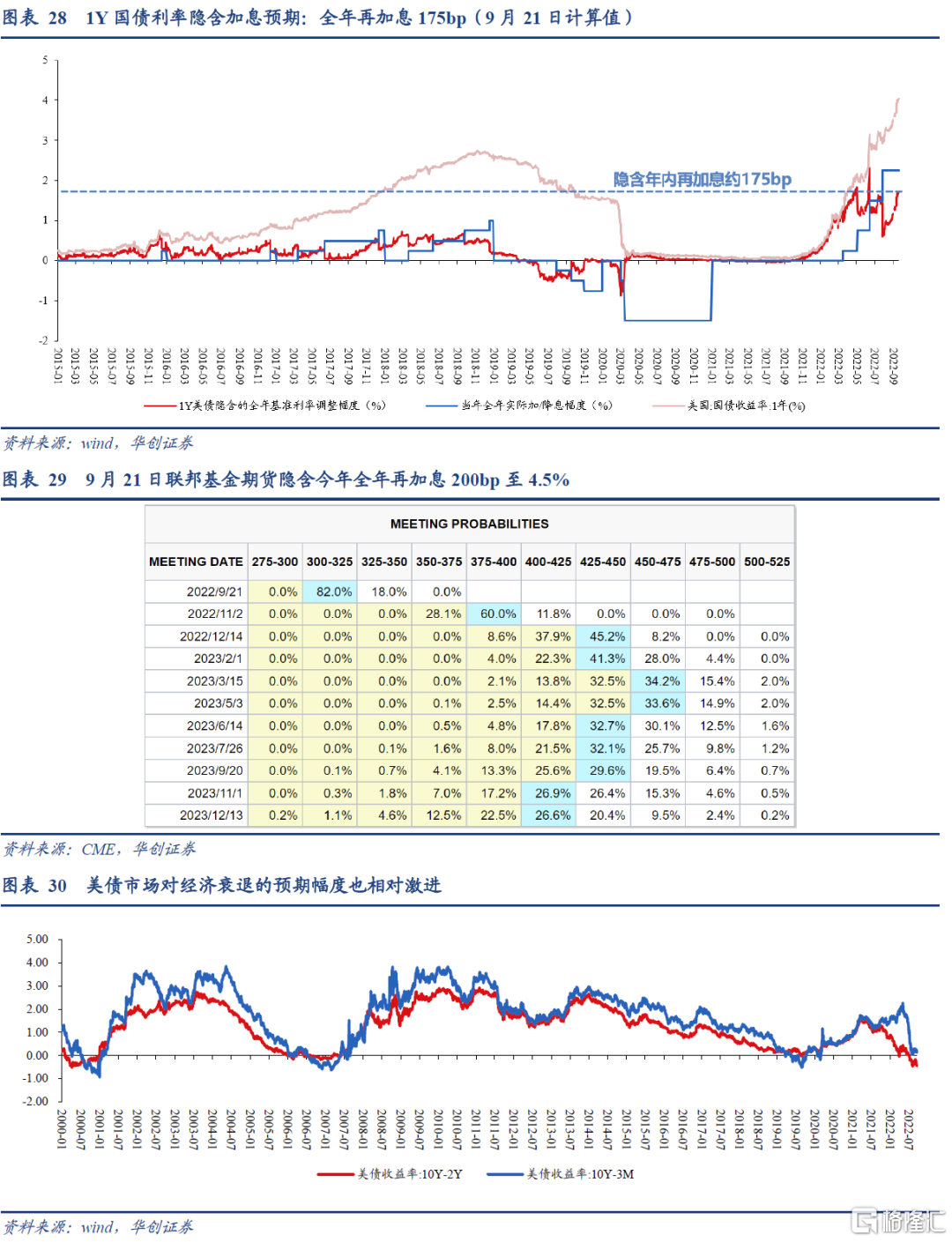

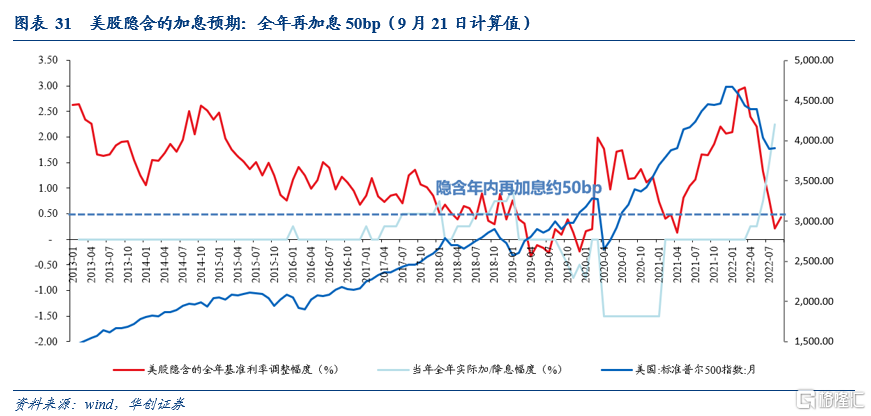

資產價格如何定價當前的美聯儲加息與經濟衰退預期?通過計算可見:以9月21日FOMC會議前的價格估算,美債對加息預期相對充分(9月FOMC前定價已隱含年內再加息約175bp,但9月FOMC超預期也帶來美債小幅下跌),10Y-2Y國債收益率利差也已定價美國經濟衰退;而9月FOMC前的美股定價則相對較弱(會前定價隱含年內再加息50bp,因此會後美股跌幅也最大),同時對經濟下行的預期幅度也遠小於美聯儲的經濟預期。因此未來若美聯儲鷹派姿態不減,則美股調整風險或較大。

風險提示:美國通脹超預期

報吿正文

一、9月FOMC會議主要內容

(一)政策決議:加息75bp,符合市場預期

9月會議如期加息75bp,縮表繼續按計劃進行。美聯儲加息75bp,將聯邦基金利率目標區間上調至3-3.25%,同幅度上調超額準備金利率至3.15%、隔夜逆回購利率至3.05%。縮表繼續按計劃進行,當前每月到期贖回上限950億美元,其中國債贖回上限為600億美元,MBS贖回上限為350億美元。

(二)會議聲明:基本延續7月內容

本次會議聲明基本延續7月聲明的內容,強調控制通脹決心。本次會議聲明主要內容與7月聲明基本一致,繼續強調委員會堅決致力於讓通脹回落到2%的決心,此外全票通過加息75bp的決議。

(三)經濟預測與點陣圖:點陣圖大幅前移

經濟增長方面,美聯儲大幅下調2022-23年實際GDP增速預期,分別為0.2%、1.2%(6月預測均為1.7%),遠低於預期的長期水平1.8%;失業率方面,美聯儲上調2022-24年失業率預測至3.8%、4.4%、4.4%(6月預測分別為3.7%、3.9%、4.1%),對2023年預測上調幅度最大,高於預期的長期水平4%;通脹率方面,美聯儲小幅上調今明兩年通脹預期,2022-23年核心PCE通脹預期分別為4.5%、3.1%,6月預測為4.3%、2.7%,值得一提的是美聯儲預計2025年核心PCE通脹為2.1%,仍高於2%。

點陣圖大幅前移,預期2022年加息至4.25-4.5%,加息終點提升至4.6%,2023年底前不會降息。9月點陣圖顯示2022年利率中樞預期在4.4%,隱含今年餘下兩次會議加息125bp,6月預期為3.4%。本次委員看法較為一致,今年底加息至4%以上基本成為共識,只有1位委員不支持年底加息至4%以上,認為應加息至3.75-4%。支持加息至4%以上的委員中,有9名認為應加息至4.25-4.5%,8名認為應加息至4-4.25%,1名認為應加息至4.5-4.75%。此外點陣圖還將加息終點的預期由3.8%上調至4.6%,顯示預期2023年底前不會降息,

(四)新聞發佈會:軟着陸信心減弱,但控通脹決心堅定

本次新聞發佈會鮑威爾表態顯示軟着陸信心減弱,但控通脹決心堅定。本次新聞發佈會中記者關注點集中在加息終點和經濟衰退風險兩方面。關於加息終點,鮑威爾表態延續8月底傑克遜霍爾會議講話的立場,強化美聯儲控制通脹的決心,表示將通脹降低到2%是聯儲的工作重點,停止加息需要看到通脹回落到2%的明確證據。此外,鮑威爾在發言中還提及長期通脹預期似乎保持良好錨定,但他仍然強調當前高通脹持續時間越長,高通脹預期變得根深蒂固的風險就越大,暗示降通脹的緊迫性和必要性。關於經濟衰退風險如何評估,鮑威爾表示沒有人知道是否會導致經濟衰退,但軟着陸的可能性確實在進一步降低,顯示對軟着陸信心的減弱。另外,關於縮表是否會主動出售MBS,鮑威爾表示近期不會考慮該問題。

(五)市場即期影響:對加息終點的定價進一步鷹派

本次點陣圖略超預期,市場整體反應略偏鷹。本次點陣圖公佈前,聯邦基金期貨市場隱含預期2022年底利率4.25%左右,小於9月點陣圖對2022年利率中樞預期4.4%,鷹派略超預期,因此資產價格整體反應略偏鷹。經濟預測等材料公佈後半小時內,標普500/納斯達克指數/道瓊斯工業指數累計下跌0.6%/0.6%/0.5%至3826/11332/30460點;COMEX黃金最低下跌至1662.7美元/盎司,跌幅0.4%;美元指數最高上行至111.49,漲幅0.04%;10年期美債下行2.9bp至3.57%,可能主要是因為在點陣圖顯示的利率路徑下,市場預期經濟“硬着陸”風險加大。

二、美國衰退預期有多高?

(一)各部門如何預期美國經濟衰退?

通過觀測當下四大部門(專業機構、金融市場投資者、企業、家庭)的主要經濟預期指標行至何處來考察各部門對美國經濟衰退的預期如何。主要指標整理如下:

將每個指標當前數值與歷史均值進行比較,大於歷史均值表示處於經濟擴張期,小於歷史均值表示處於收縮期。計算方法為:將歷史最大值(對於經濟衰退概率、高收益債OAS等越小表明經濟衰退風險越小的指標,則為歷史最小值)定義為100%,歷史最小值定義為-100%,平均值定義為0,區分當前數值好於平均值(擴張)/弱於平均值(收縮)的情況,分別計算當前數值所處的歷史百分位水平,該水平越高則表示該指標反映的經濟預期越向好。具體計算公式為:

通過比較可以發現:

(1)當下不同部門對經濟預期存在差異。四大部門中,家庭對經濟前景最悲觀。目前,密歇根大學消費者信心指數和IBD/TIPP經濟樂觀指數均處在收縮區間,分別位於-82%、-67%的歷史分位。專業機構對經濟預期相對温和。9個反映專業機構經濟預期的指標中。有2個仍處在擴張區間,其餘指標儘管均指向經濟收縮,但幅度相對較小,平均來看整體處在歷史1%分位,仍屬於高於歷史均值的擴張水平。金融市場投資者和企業部門對經濟預期較為相近,均處在收縮區間,反映前者預期的5個指標平均處在-13%分位,反映後者預期的9個指標平均為-14%。

(2)同一部門的不同指標反映的預期也存在一定分歧,並非所有指標都指向預期經濟收縮。在專業機構預測中,紐約聯儲WEI指數和Salm Rule指標仍處在擴張區間。在金融市場中,彭博巴克萊美國高收益公司債平均OAS仍然低於歷史均值,尚不指向經濟收縮。在企業預期指標中,堪薩斯聯儲製造業PMI、CEO經濟展望指數也反映經濟仍在擴張區間。只有家庭部門的兩個指標指向預期經濟處於深度收縮狀態。

分部門看具體指標走勢:

專業機構共9個指標。具體如下:

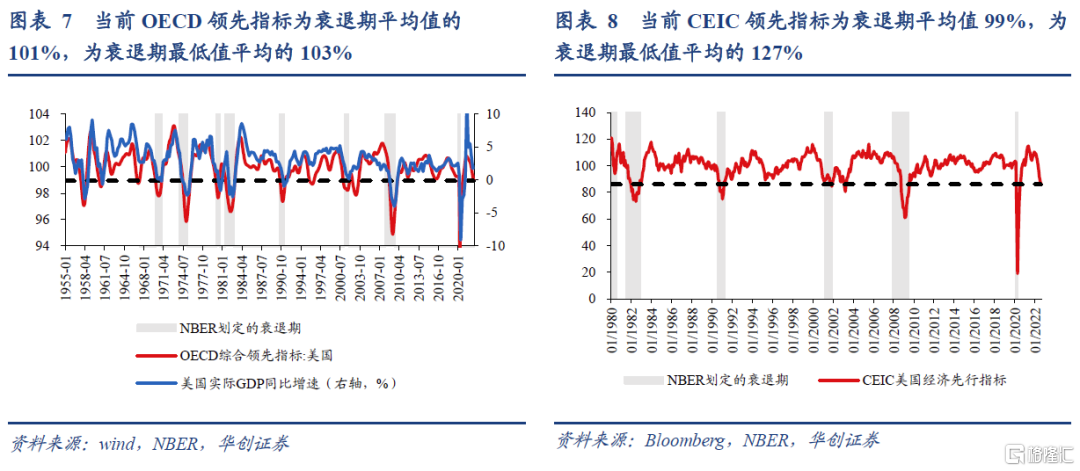

(1)OECD領先指標:當前為衰退期平均值的101%,為衰退期最低值平均的103%[1];

(2)CEIC領先指標:當前為衰退期平均值99%,為衰退期最低值平均的127%;

(3)ECRI領先指標同比:當前較衰退期平均增速高約1.7%,較衰退期最低增速的平均高8.8%[2];

(4)美國諮商局領先指標同比:當前較衰退期平均值高7.9%,較衰退期最低點的平均高10.9%;

(5)芝加哥聯儲全國活動擴散指數:該指數>-0.35時表示經濟處於擴張期,7月為-0.05;

(6)紐約聯儲WEI指數:9月10日當週紐約聯儲WEI指數環比下降0.4個點至2.62;

(7)紐約聯儲基於國債收益率曲線預測的未來一年衰退概率:當前為25%,衰退期平均值為35%,衰退時期最高點的平均值約為50%;

(8)GDPNow:對Q3經濟增速預測不斷下調,截至9月15日,GDPNow對Q3經濟增速最新預測為0.5%,較上一個預測值下降了1%;

(9)Salm Rule經濟衰退指標:該指標>0.5時表示經濟陷入衰退,目前為0.03。

金融市場有6大指標,具體如下:

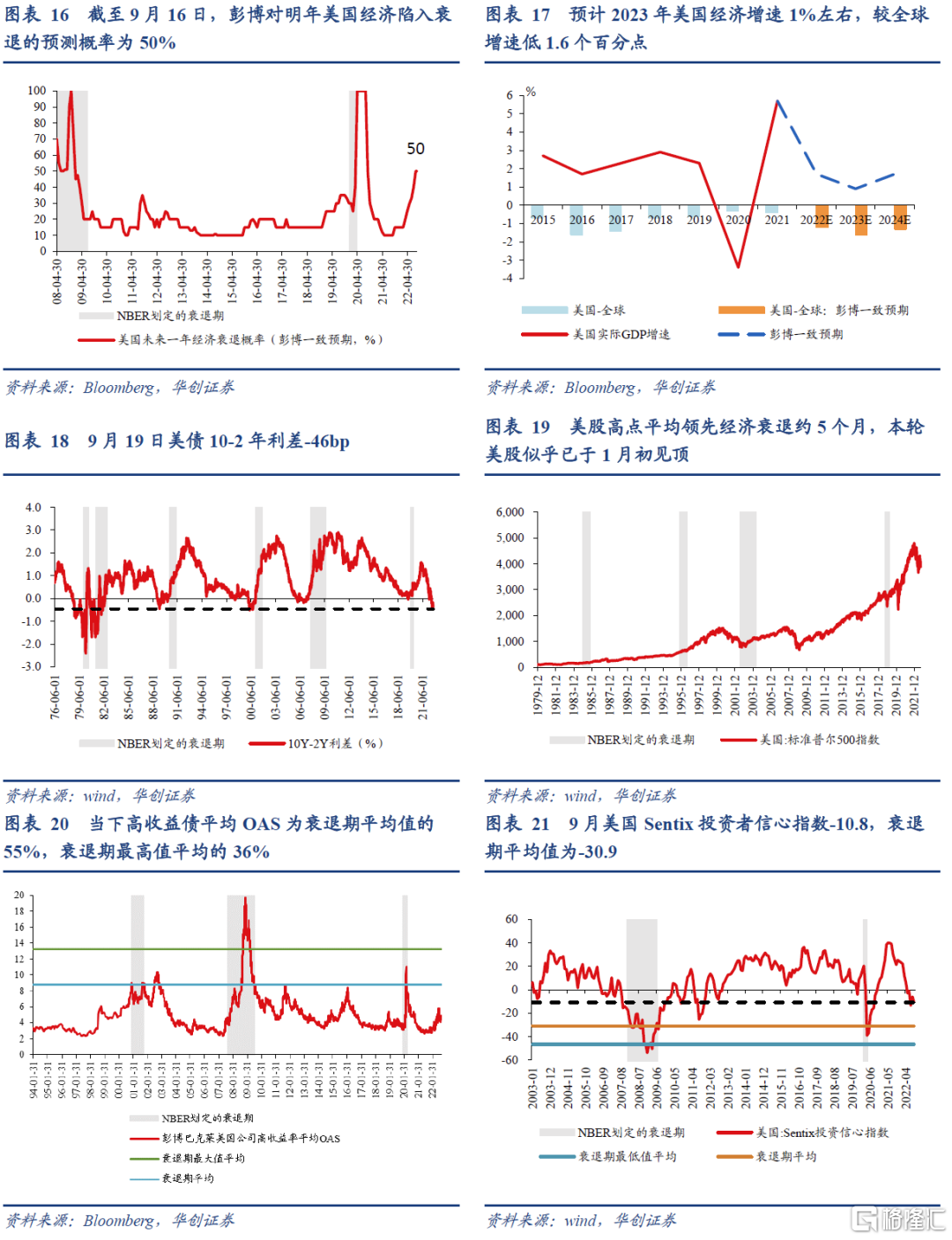

(1)彭博衰退概率一致預期:截至9月16日,彭博對明年美國經濟陷入衰退的預測概率為50%;

(2)彭博經濟增速一致預期:對於2022-24年美國經濟增速,截至9月18日,彭博一致預期分別為1.7%、0.9%、1.7%,較全球增速預期分別低約1.2、1.6、1.3個百分點,2015-21年美國經濟增速較全球增速平均低約0.8個百分點,顯示近三年美國經濟動能預期偏弱。

(3)10-2Y國債利差:9月19日為-46bp,接近1990-91年和2001年初的衰退前的最低值,已經低於金融危機那輪衰退前的最低值。

(4)標普500指數:1980年以來,10-2Y曲線倒掛平均領先美股拐點美股高點8個月,領先經濟衰退13.2個月,也就是説美股高點平均領先經濟衰退約5個月,本輪美股似乎已於1月初見頂。

(5)彭博巴克萊美國公司高收益率平均OAS:9月19日高收益債平均OAS指數讀數為4.81,是衰退期平均值的55%,衰退期最高值平均的36%。

(6)Sentix投資者信心指數:9月為-10.8,而歷史上衰退期平均值為-30.9。

企業預期方面有4大類指標,具體如下:

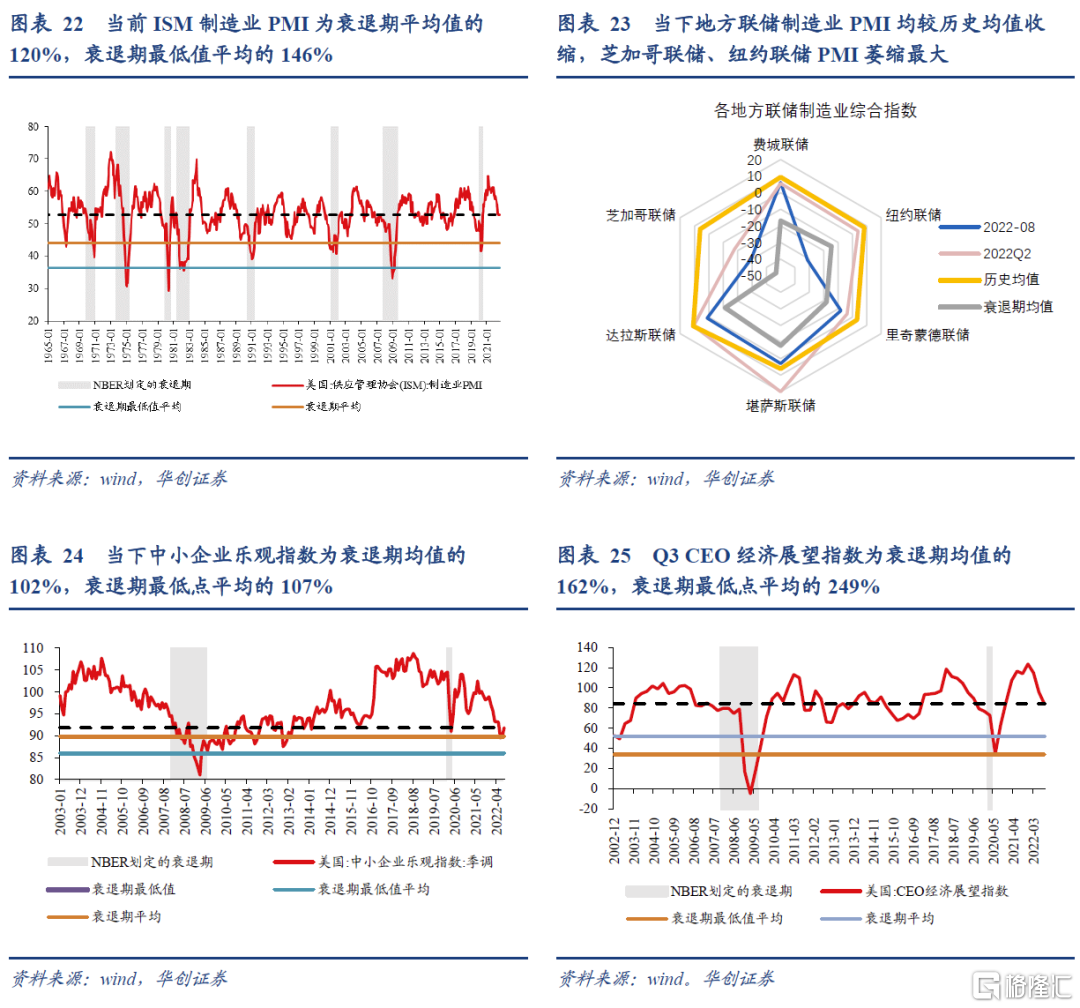

(1)ISM製造業PMI:8月錄得52.8,為衰退期平均值的120%,衰退期最低值平均的146%;

(2)各地方聯儲製造業PMI:均較歷史均值收縮,芝加哥聯儲、紐約聯儲萎縮最大,其中紐約聯儲製造業PMI 9月錄得-1.5,已經小於衰退期均值;

(3)中小企業樂觀指數:8月錄得91.8,為衰退期均值的102%,衰退期最低點平均的107%;

(4)CEO經濟展望指數:Q3錄得84.2,為衰退期均值的162%,衰退期最低點平均的249%。

消費者預期方面有2大指標,具體如下:

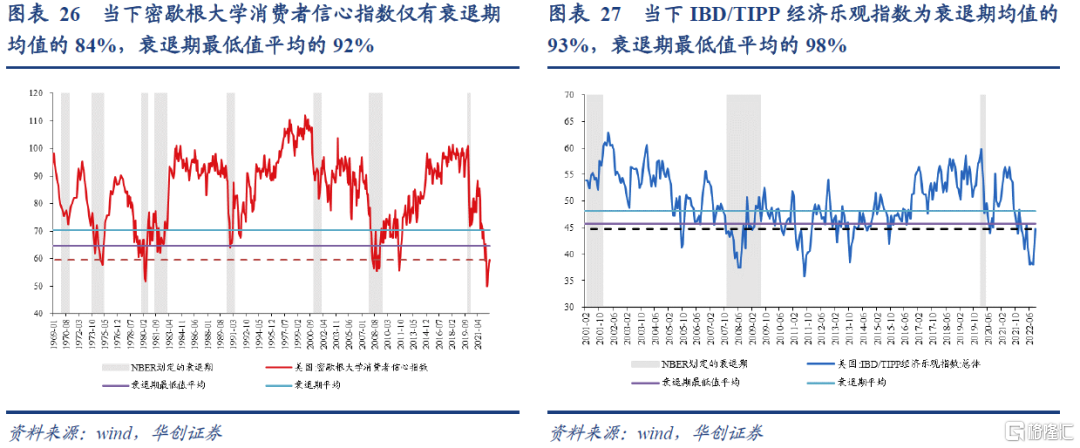

(1)密歇根大學消費者信心指數:9月錄得59.5,環比回升1.3個點,當下僅有衰退期均值的84%,衰退期最低值平均的92%;

(2)IBD/TIPP經濟樂觀指數:9月錄得44.7,環比回升6.6個點,當下為為衰退期均值的93%,衰退期最低值平均的98%

(二)金融資產如何定價加息與衰退?

從各部門對經濟的預期表現來看,經濟下行的大方向較為一致,但下行的幅度、時點目前仍難以明確,指標間存在較大的分歧。那麼資產價格如何定價當前的美聯儲加息與經濟衰退預期?通過計算可見:9月21日數據估算的美債對加息預期相對充分(當前定價隱含年內再加息約175bp),10-2Y國債收益率利差也已定價美國經濟衰退;而美股定價則相對較弱(當前定價隱含年內再加息50bp),同時對經濟下行的預期幅度也遠小於美聯儲的經濟預期。因此未來若美聯儲鷹派姿態不減,則美股調整風險或較大。

1、美債:對加息與衰退定價較充分

美債對加息幅度的預期相對充分。根據在《各類資產“已計入”多少加息?這才最重要——5月FOMC會議點評》中提到的估算各類資產隱含加息預期的估算方法,以9月FOMC會議前的基準利率2.33%為基礎,4%左右的1Y國債收益率隱含今年全年再加息約175bp。而這一預期略低於目前聯邦基金期貨隱含全年再加息200bp至4.5%的預期,即美債基本price in了當前美聯儲的加息預期。

美債市場對經濟衰退的預期幅度也相對激進。10Y-2Y國債收益率自7月6日起已連續2個多月倒掛、10Y-3M國債收益率也自7月起快速下行,目前距離倒掛僅10-20bp。

2、美股:對加息與衰退定價偏弱

美股對加息幅度的預期大幅偏弱。同樣以《各類資產“已計入”多少加息?這才最重要——5月FOMC會議點評》中提到的估算美股隱含加息預期的估算方法,以目前基準利率2.33%為基礎,當前美股股指隱含今年全年再加息約50bp。而這一預期則遠低於目前聯邦基金期貨隱含全年再加息200bp至4.5%的預期。

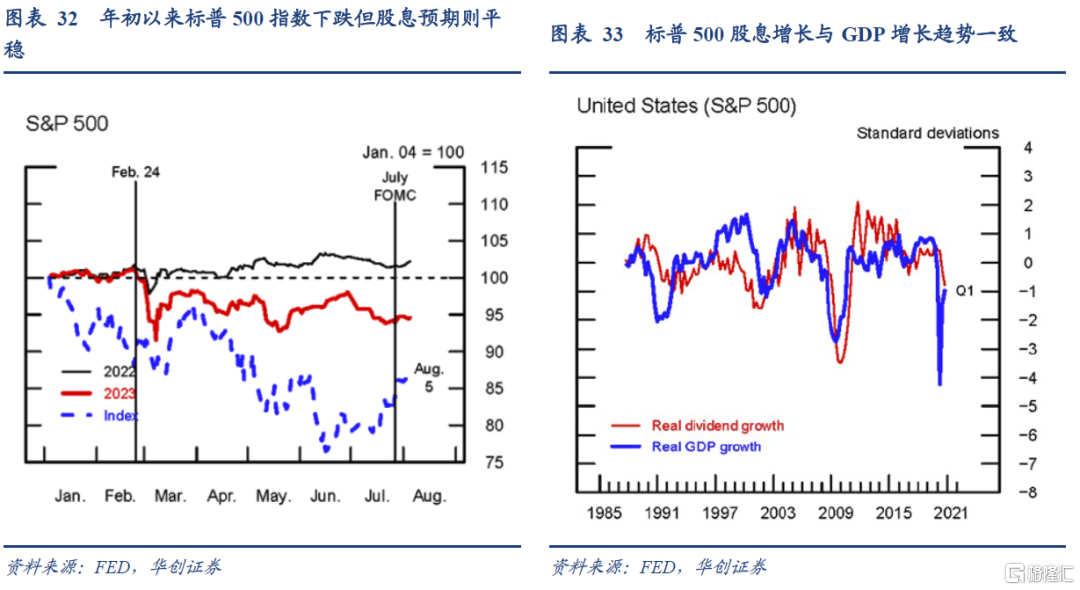

根據股息期貨定價估算,美股對經濟衰退的定價偏弱。美聯儲近期對美股隱含經濟衰退預期的研究[3]顯示,股息期貨作為投資者交易未來年份某一股票指數所支付股息的金融工具,可用於估算該股指隱含的未來股息,而由於股息與企業利潤掛鈎,因此又可間接估算出對GDP預期(標普500股息率同比變動與實際GDP同比變動的彈性為0.06)。不過,3月以來,標普500指數大幅下跌,但預期股息基本穩定,反映了美股下跌的驅動因素主要來自貼現率的提升,而非對企業未來現金流預期的下降。掛鈎到GDP預期來看,股息期貨隱含2022年實際GDP同比增速預期較年初並未下修,而對2023年實際GDP同比增速預期較年初則下修0.4 pcts。而這一預期下修幅度也表明美股目前對經濟增速預期僅温和下降:彭博一致預期對GDP同比增速的預期較年初下修1.6pcts(由2.5%下修至0.9%),美聯儲官方SEP對2023年GDP同比增速預期也下修了0.5pcts(由2.2%下修至1.7%)。

指標計算方法及參考資料:

[1] 計算方法為:當前指標為衰退期均值的百分比=當前值/NBER劃定的衰退期間該指標均值;當前指標為衰退期最低點均值的百分比=當前值/NBER劃定的歷次衰退期間該指標最低點的平均值。下文有類似表述時表明計算方法同此法。

[2] 計算方法為:當前指標與衰退期間均值差距=當前值-NBER劃定的衰退期間該指標均值;當前指標與衰退期最低點均值差距=當前值- NBER劃定的歷次衰退期間該指標最低點的均值。下文有類似表述時表明計算方法同此法。

[3]Ibert, Markus, Ben Knox, and Francisco Vazquez-Grande (2022). "Are Stocks Pricing in Recession Risks? Evidence from Dividend Futures," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, August 18, 2022.

More Content