本文來自格隆匯專欄:中金研究 作者:郭朝輝 李林惠

本輪美元超強可以説是“雙殺”全球貨幣,即經常項目和資本項目的變化都推升美元。從經常項目來看,大宗漲價改善美國貿易條件,而從資本項目來看,美國快速加息導致全球美元流動性收緊,資本市場波動加大,風險偏好下降,支撐美元。人民幣走弱主要是因為美元走強,因為人民幣有效匯率仍然比較強。向前看,如果影響大宗供給的因素短期內不發生明顯變化,大宗商品價格未必大幅下降,美國加息縮表節奏短期內或很難有明顯放緩,美元可能還會比較強勢,人民幣兑美元匯率短期也可能在當前水平上波動。但是看遠一點,隨着中國防疫政策的優化,以及穩地產政策效果顯現,加上基建實物工作量加速落地,人民幣匯率走弱的因素將減少,而走強的因素將增加,人民幣將可能有升值空間。

引言

近期美元指數創20年新高,而人民幣兑美元匯率也一度破7。美元為何如此強勁?美元指數是否已經見頂?人民幣匯率何去何從?人民幣匯率貶值兑資本市場有何影響?要回答這些問題,我們首先回顧一下匯率的幾個基本形式。

匯率是衡量不同貨幣之間兑換比率,通常有三種形式。一是雙邊匯率:一國貨幣同另一國的名義匯率。二是跟貿易伙伴之間的有效匯率:一國的名義有效匯率等於其貨幣與主要貿易伙伴國貨幣雙邊名義匯率的加權平均數,如果剔除通貨膨脹對各國貨幣購買力的影響,就可以得到實際有效匯率,用於度量一個國家商品跟貿易伙伴的價格競爭力。比起名義匯率,實際有效匯率往往更能衡量一個國家出口價格競爭力。三是第三方有效匯率:跟貿易伙伴貨幣之間的有效匯率能夠衡量一國跟其貿易伙伴之間的商品價格競爭力,但忽視了一國跟其貿易競爭對手之間的價格競爭力。比如,中國跟墨西哥之間的貿易關係很少,所以墨西哥可能不在人民幣有效匯率籃子裏面。但是由於墨西哥出口很多產品到美國,所以墨西哥是中國的貿易競爭對手,墨西哥貨幣兑美元匯率的變化會影響我國對美國出口的價格競爭力。所以第三方有效匯率是一國的競爭對手的貨幣兑美元匯率的加權平均。第三方有效匯率也可以分為名義有效匯率和實際有效匯率。

短期來看,經常項目和資本項目的變化都會影響匯率,一般而言對於資本流動比較自由的經濟體,資本流動對匯率的影響可能更大。但經常項目和資本項目是一個銅板的兩面,經常項下積累的順差對應到資本項目下的對外資產。而且經常項目的變化也會通過影響經濟增長和貨幣政策而影響資本流動。匯率的變化也會反過來影響經常項目和資本項目。從經常項目看匯率的影響,一般看實際有效匯率,因為進出口受有效匯率的影響。但從資本項目看匯率的影響,通常看雙邊匯率(兑美元匯率),因為國際資本流動通常以美元計價[1]。

接下來,我們就根據當前國際宏觀環境,簡單分析本輪全球匯率變化的邏輯,並展望未來幾個月美元以及人民幣匯率的變化方向及其影響。本輪美元超強可以説是“雙殺”全球貨幣,即經常項目和資本項目的變化都推升美元。從經常項目來看,大宗漲價改善美國貿易條件,而從資本項目來看,美國快速加息導致全球美元流動性收緊,資本市場波動加大,風險偏好下降,支撐美元。人民幣走弱主要是因為美元走強,因為人民幣有效匯率仍然比較強。支撐美元的因素短期內可能不會很快消失,美元可能還比較強勢,人民幣短期可能波動,但看遠一點,如果中國政策效果顯現,導致人民幣走弱的因素將減少,而支撐人民幣走強的因素將增加。

美元“雙殺”全球貨幣

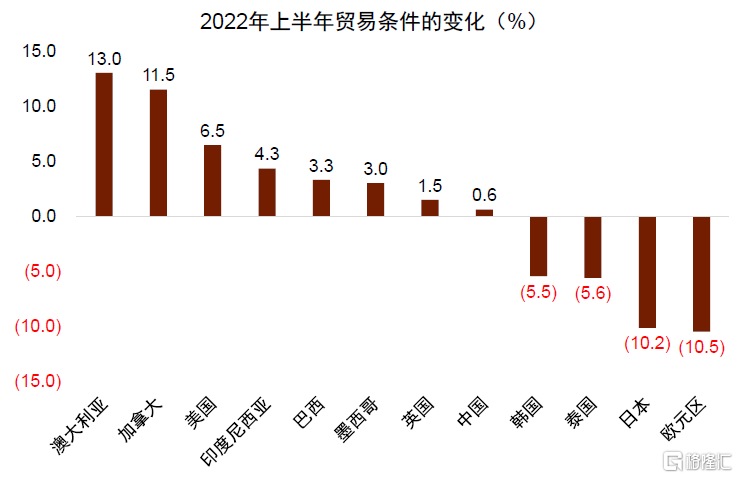

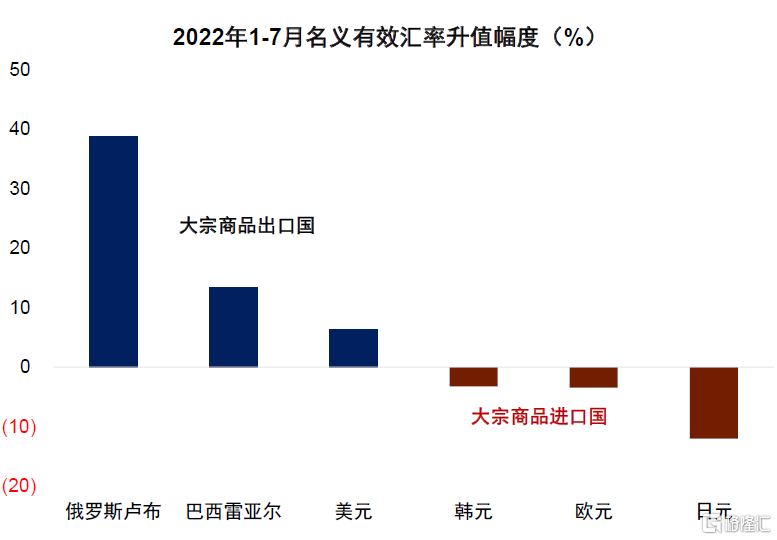

如上所述,一般而言,對於一個資本項目比較開放的經濟體而言,資本流動對短期匯率的影響可能較經常項目的變化對匯率的影響更大。但近期全球貨幣匯率的變化似乎跟大宗商品價格的變化有比較大的關係。以出口大宗商品為主的國家,如澳大利亞、加拿大等國在今年上半年都出現了不同程度的貿易條件改善;而依賴大宗商品進口的國家,如日本和歐元區,其貿易條件均出現了惡化(圖表1)。貿易條件改善推升貿易順差,增加對本幣的需求。今年以來,作為大宗商品出口國的俄羅斯、巴西和美國的有效匯率都有所提升,而非大宗進口國的日本、韓國和歐元區等國家則出現了不同程度的貨幣貶值(圖表2)。

圖表1:日本、歐元區貿易條件明顯惡化,澳大利亞、加拿大等大宗商品出口國貿易條件改善

資料來源:Haver,中金公司研究部

圖表2:大宗商品出口國的匯率表現明顯好於大宗商品進口國

資料來源:Haver,中金公司研究部

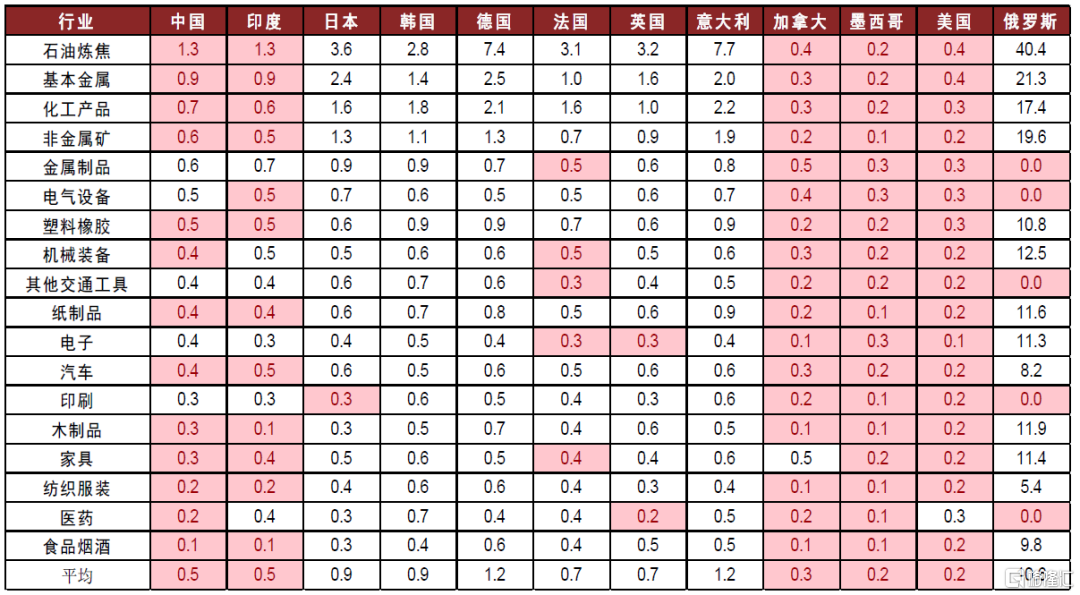

由於能源密集型行業大多處於行業上游,在全球產業鏈中處於加工製造等下游產業的歐洲、日本、韓國不可避免地受到了原材料價格上漲的影響。我們測度了各地區分行業對俄羅斯原材料行業的完全消耗係數。完全消耗係數衡量了這個行業一共需要多少俄羅斯原材料作為中間品,完全消耗係數越高,意味着這個行業對於俄羅斯的原材料依賴度越高,其受到俄羅斯原材料價格上漲的影響越大。我們發現,日本、韓國和歐洲對於俄羅斯原材料的依賴度普遍高於中美,因此這些國家受到俄羅斯原材料價格上漲影響更大(圖表3)。

圖表3:各地區分行業對俄羅斯原材料行業的完全消耗係數

*數據截至2017年;

資料來源:Wind,中金公司研究部

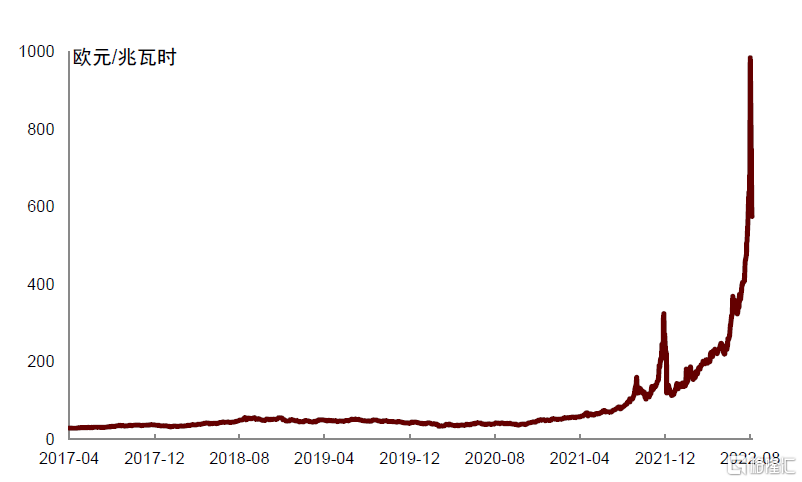

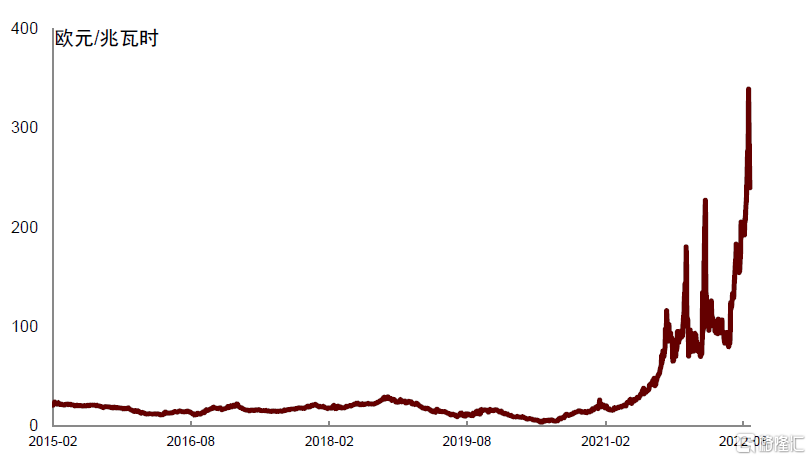

具體而言,德國電力價格從2017年的30歐元/兆瓦時大幅上漲到近期的985歐元/兆瓦時,上漲幅度高達30倍(圖表4);德國天然氣價格從2015年2月24歐元/兆瓦上漲到321歐元/兆瓦,上漲幅度高達13倍(圖表5)。在能源價格高企推動下,歐洲能源密集型製造業受到明顯衝擊。化工及製藥品衰退到2017年1月初狀態,紙、紙製品及記錄媒介行業全線下滑,運輸裝備製造行業持續不景氣,能源密集型製造業全線收縮,歐盟區貿易由順差轉為逆差。

圖表4:德國電力價格暴漲

資料來源:Wind,中金公司研究部

圖表5:德國天然氣價格暴漲

資料來源:Wind,中金公司研究部

歐元區從貿易順差變為貿易逆差,經濟增長壓力加大,也導致市場擔心其債務風險,尤其是邊緣國家,近幾年政府債務大幅上升,超過歐債危機時期。這種情況下,邊緣國家跟德國的利差走闊,這反映了經常項目惡化加劇了資本項下的資本外流風險,與美國形成對比,歐元匯率被“雙殺”。

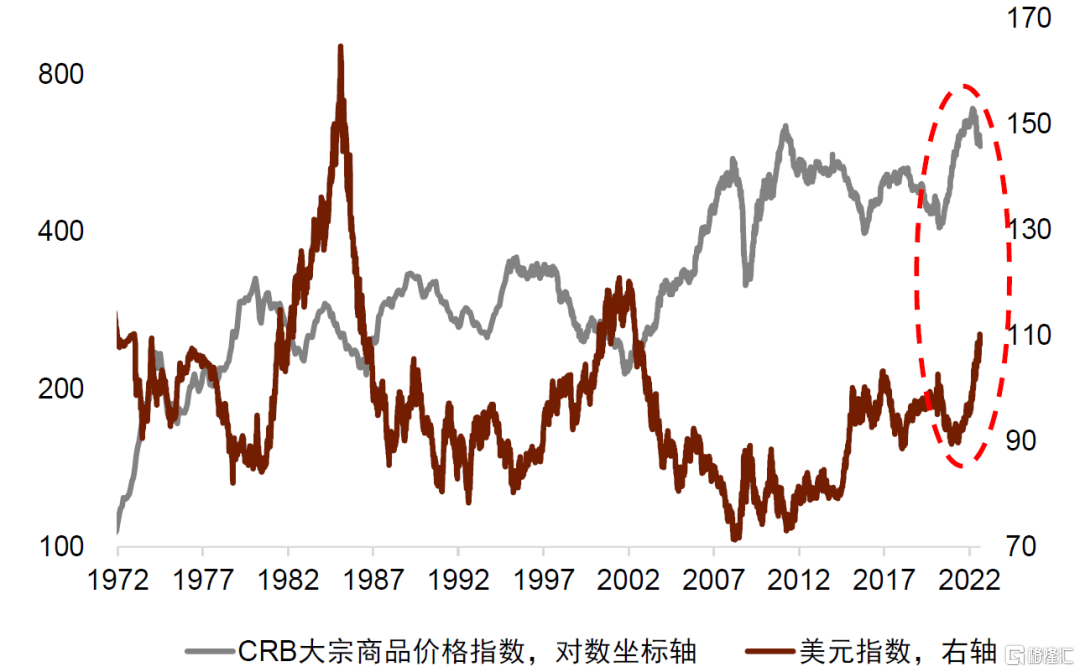

因為大宗漲價而出現貿易條件大幅惡化的經濟體的貨幣對美元匯率基本出現貶值,而美國因為原油漲價,貿易條件得以改善,匯率走強。一個新現象是本輪美元走勢跟大宗價格同向而不是反向(圖表6)。大宗多數情況下是以美元計價,通常情況下,美元走勢跟大宗價格呈現負相關的關係;此外,一般大宗商品走強是由需求驅動,大宗商品走強伴隨全球經濟增長上升,風險偏好明顯改善,資金從美國流向新興市場,因此美元一般走弱。但是本輪大宗商品價格的上漲更多受供給端的影響。從實體角度來看,美國作為未受到衝擊的大宗商品出口國,出口受益,提振美元。從金融角度來説,供給衝擊拖累全球增長,風險偏好走弱,美元作為避險資產受到明顯提振。

上面的主要結論是大宗漲價,導致大宗淨進口國貿易條件惡化,匯率貶值,對應的是美元升值。除了經常項目的支撐,美元強勁升值也一定程度上是因為美國快速收緊貨幣,美元在資本項下也受到強勁支撐。無論是通過貿易渠道還是通過金融渠道,獲得美元的難度都在加大,美元“雙殺”全球貨幣(圖表7),因此美元指數從今年年初至今累計上漲幅度超過14.66%、創下近20年新高。

圖表6:本輪美元走勢跟大宗價格同向而不是反向

資料來源:Wind,中金公司研究部

圖表7:實體與金融渠道一起支撐美元

資料來源:Wind,中金公司研究部

不是人民幣弱,而是美元太強

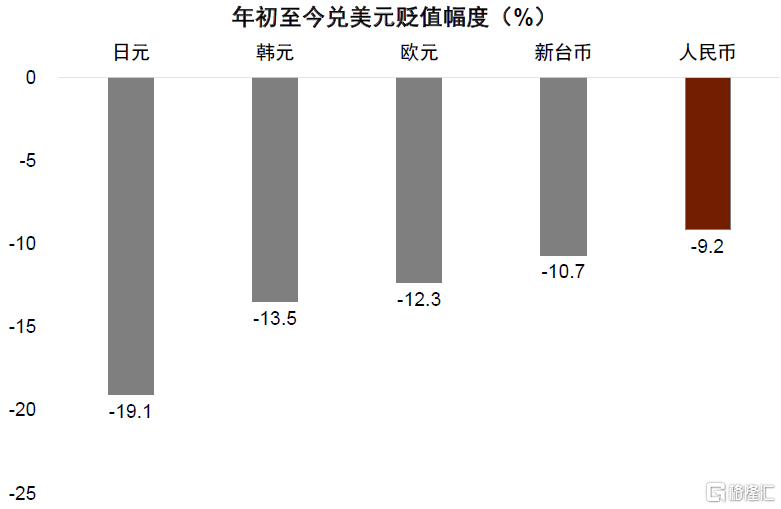

近期人民幣對美元貶值主要還是美元本身太強的緣故。將人民幣和世界主要經濟體兑美元的匯率貶值幅度進行對比發現,年初至今(截至9月16日)歐元兑美元貶值12.3%,日元兑美元貶值19.1%,韓元兑美元貶值13.5%,新台幣兑美元貶值10.7%,相比之下人民幣兑美元只貶值了9.2%(圖表8)。

人民幣實際有效匯率仍然保持堅挺,説明相對貿易伙伴的貨幣貶值幅度較小(圖表9)。且在2022年第一季度一直處於升值狀態,在2022年第一季度之後,美元大踏步進入加息週期,人民幣匯率才出現下行。此外,我們也編制了第三方有效匯率。中國在美日歐市場上的主要競爭對手是墨西哥、韓國、印度、英國、瑞士、越南、印度尼西亞、馬來西亞。第三方有效匯率指數是我們用這些競爭對手的貨幣兑美元匯率計算出來的一個加權平均匯率指數。如果本幣發生貶值,但第三方有效匯率貶值幅度超過本幣,那麼本國的貿易競爭力就會惡化。這是因為本國的貿易競爭對手用更便宜的價格進行出口,這擠壓了本國的外貿市場,減弱了本國出口產品的競爭力。截至2022年9月16日,我們計算的第三方有效匯率貶值4.3%,貶值幅度要低於人民幣兑美元的貶值幅度,其中一個重要的原因是墨西哥是全球重要的能源出口國,受益全球大宗商品價格上漲,墨西哥比索兑美元年初以來並未明顯貶值。當然,近期中國經濟復甦偏慢,而且貨幣政策偏松,也在某種程度上導致人民幣兑美元匯率偏弱。

圖表8:主要貨幣兑美元匯率變化(截至2022年9月16日)

資料來源:Haver,Wind,中金公司研究部

圖表9:人民幣三個匯率

資料來源:Haver,Wind,中金公司研究部

美元“雙殺”態勢短期內或難逆轉

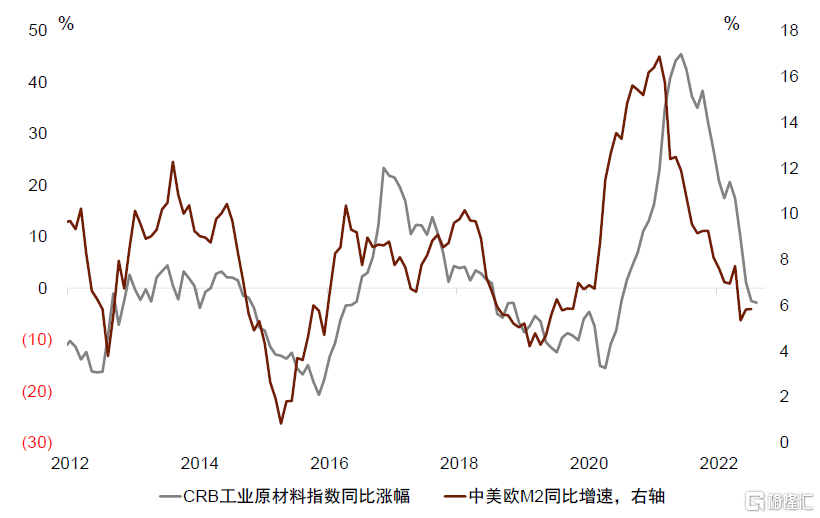

那麼,未來一段時間,美元匯率何去何從?人民幣匯率是否還會偏弱呢?這還是要看大宗價格的走勢以及美國加息縮表的步伐。從需求端來看,全球經濟走弱,將對大宗價格帶來下行壓力。數據顯示,中美歐三個經濟體的貨幣增長明顯領先CRB指數的變化(圖表10),從這個角度來看,大宗價格難言樂觀。但如前所述,本輪大宗價格上升一定程度上受供給的影響更大,我們不能簡單地按照歷史經驗來推演中美歐貨幣增速對大宗價格的影響。換句話説,如果影響大宗供給的因素短期內不發生明顯變化,大宗價格未必大幅下行,這意味着大宗出口國的匯率還有支撐,包括美元。

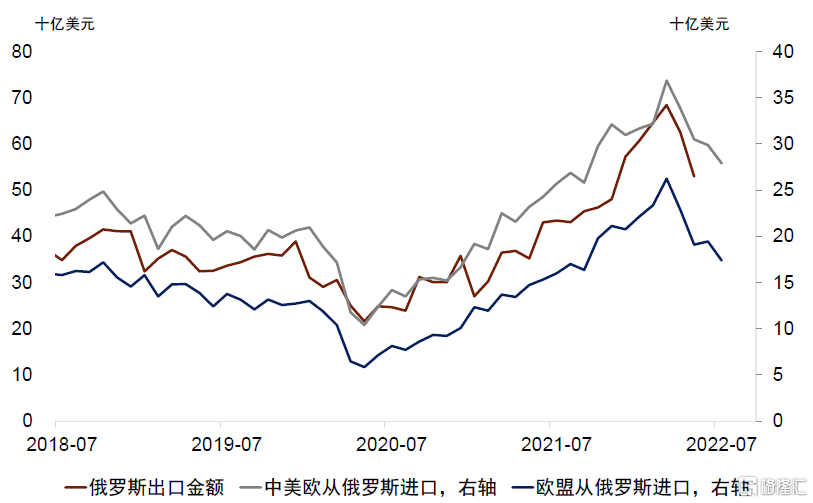

以往的大宗漲價主要受需求驅動,但本輪大宗漲價更多受供給影響,這意味着大宗貿易對價格的彈性下降,只要大宗供給貿易不出現明顯改善,大宗出口國的貿易條件可能還會繼續得到支撐,其匯率也會比較強。一般而言,如果一個產品價格上升很快,其需求會下滑,總體銷售收入甚至可能下降,但今年大宗漲價很快,而俄羅斯出口收入卻繼續仍然比較高,反映了大宗出口貿易並未明顯受到價格上升的負面衝擊。

圖表10:中美歐M2增速領先大宗價格

資料來源:Haver,Wind,中金公司研究部

圖表11:俄羅斯出口金額

資料來源:Haver,Wind,中金公司研究部

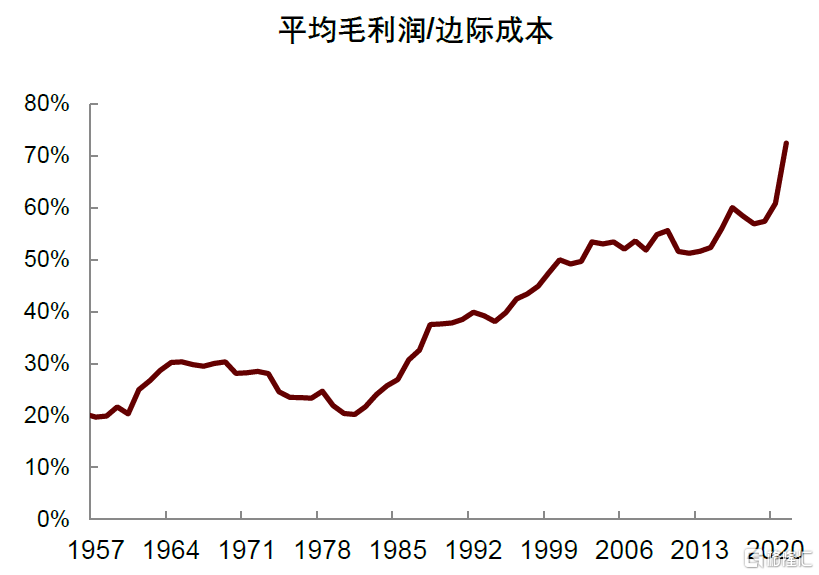

至於美國加息縮表的節奏,我們認為未來幾個月美國貨幣收緊的邏輯難有明顯變化。8月份美國通脹再超預期,其中核心通脹在經歷6-7月同比下行後再次反彈。大宗價格下行,但是其他價格繼續上升。美國通脹強勁,除了財政刺激的後遺症,以及供給不足之外,美國企業集中度提升,定價權增強也是一個重要原因。企業定價權提升,增加通脹粘性。企業價格加成(Markup)的提升會降低企業對貨幣政策的反應度。其他條件不變的情況下,價格加成上升,意味着央行需要更大力度的貨幣緊縮才能降低通脹,因為企業定價權越高,其壟斷能力越強,對抗貨幣緊縮的能力越強。半個世紀以來,美國企業價格加成比例逐漸提高,特別是在2020年之後,價格加成比例陡然上升,這可能是因為超常規貨幣刺激疊加供給不足引發價格上漲(圖表12)。

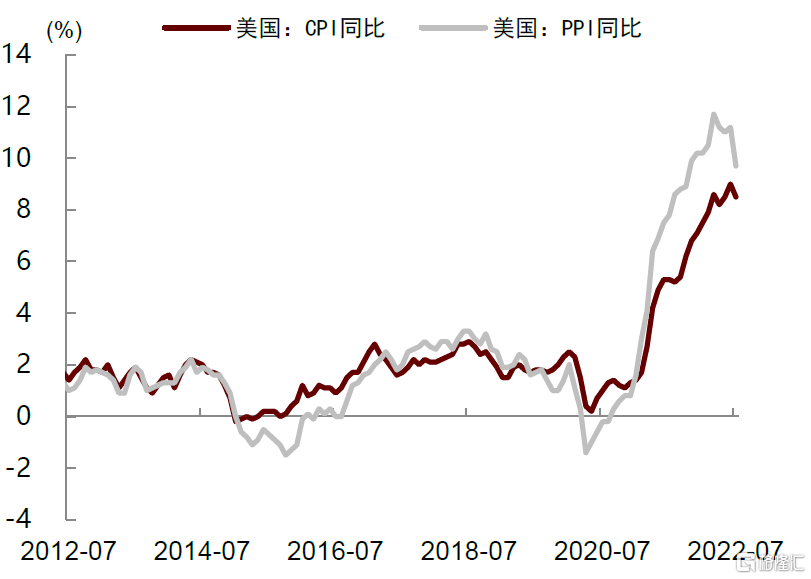

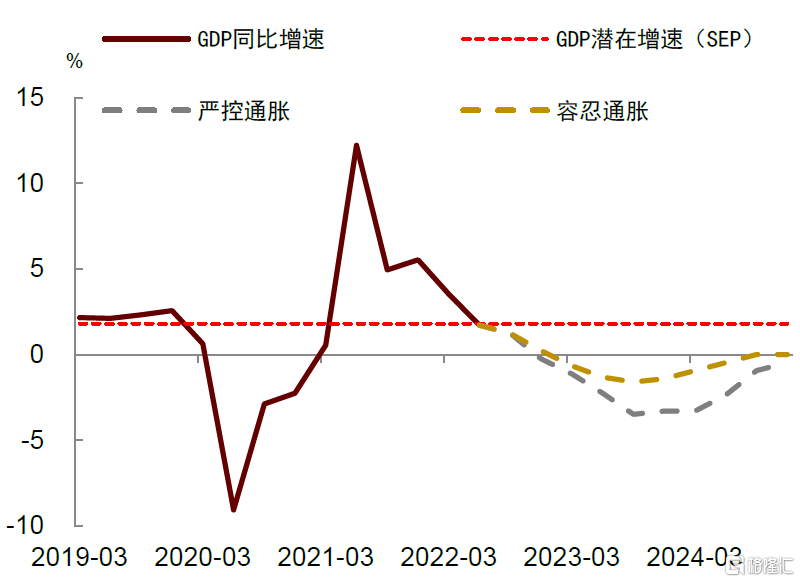

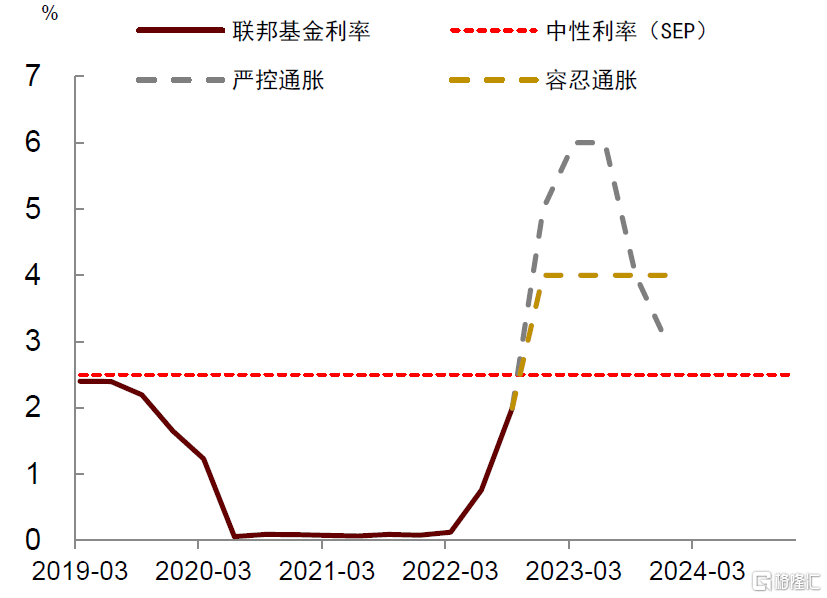

美國加息還在路上。當前美國PPI和CPI同步上漲,通貨膨脹居高不下,聯儲加息決心不應被低估(圖表13)。我們預計,嚴控通脹下,2022/23/24年GDP同比增速分別為1.5/-2.6/-1.8%;美聯儲先大踏步加息,維持一段時間後再大幅降息(圖表14);如果對通脹容忍度提高,2022/23/24年GDP同比增速可能分別為1.7/-1.3/-0.4%;美聯儲加息至4%,然後維持在這一水平,相機抉擇(圖表15)。

與此對應,人民幣兑美元匯率短期可能在當前水平上波動。但是看遠一點,隨着中國防疫政策的優化,以及穩地產政策效果顯現,以及基建實物工作量加速落地,人民幣匯率走弱的因素將減少,而走強的因素將增加,人民幣將可能有升值的空間。

圖表12:美國企業價格加成比例提高

資料來源:Jan De Loecker & Jan Eeckhout, 2018, “Global Market Power”,Thomas Philippon, 2019,“The Great Reversal:How America give up on free market”,中金公司研究部

圖表13:美國CPI和PPI同時走高

資料來源:Wind,中金公司研究部

圖表14:不同情景下的對美國經濟增長預測

資料來源:Wind,中金公司研究部

圖表15:不同情景下美國政策利率預測

資料來源:Wind,中金公司研究部

More Content