本文來自格隆匯專欄:六裏投資報

在2021年2月見頂後,和屢屢有板塊創新高的A股不同,港股在近18個月的行情,幾乎可以用一蹶不振來形容。

從2021年到最近,恆生指數從高點下跌了近40%,恆生科技指數更是跌幅超過60%。(數據來源:wind,統計區間2021/2/18-2022/8/23)

在這樣貝塔向下的環境中, 中歐基金擅長港股投資的羅佳明所管理的中歐豐泓滬港深A,在2021年度還實現了10.54%的正收益(業績比較基準:-9.50%)。(數據來源見文末注1)

數據來源:2022年基金中期報吿

羅佳明與港股及香港地區結緣很早。

在深圳長大的他,18歲就去了香港讀大學,畢業後先後在外資投行、券商資管做過分析師,2018年加入中歐基金。

相比於中歐的其他基金經理,羅佳明在香港地區生活了近20年,

可以説既瞭解港股市場特點,又能共情外資的想法,是一名真正的“港股通”;

另一方面,他十分了解中國企業,在這些年挖掘出一批市場起初並不關注的高成長標的。

我們在基金經理深度交流的基礎上,提煉了他投資上的特點:

一、有選股能力、換手率低;行業分散、但個股集中

羅佳明的投資思路十分明確,“買股票就是買公司”。

羅佳明把這種價值觀稱為,先做對的事情,再把事情做對。

這種理念決定了,羅佳明的投資,會專注在長期投資,努力把握真正能夠為社會創造價值的好公司。

長期投資並非虛言,

羅佳明接管中歐豐泓以來,3年時間,前十大中持倉個股中有很多重複出現的面孔。

數據來源:整理自中歐豐泓各期季報,自2019年三季報到2022年二季報,共12期。製圖:投資報

從其持倉來説,騰訊、中升控股等,從羅佳明接管中歐豐泓以來,就基本始終出現在其對外披露的前十大重倉股中。

中升控股對於很多投資人來説,相對陌生,但中升控股這家汽車經銷商很早就出現在了羅佳明管理產品的重倉股清單中。

而這幾年來,中升控股的營收利潤都有快速增長,

根據中國汽車流通協會在今年7月發佈的“2022年中國汽車經銷商集團百強排行榜”,中升已經超過廣匯汽車位居榜首,

其他如招商銀行(港股),海底撈,舜宇光學,美東汽車,中海物業等都有4個季度以上出現在前十大重倉股。

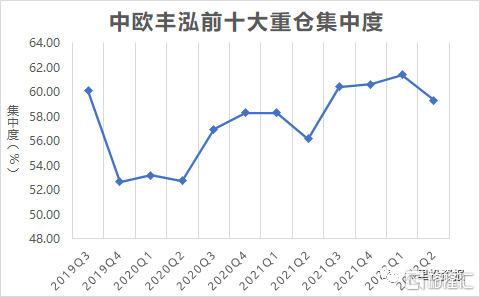

而且在持倉上,集中度相對較高,最新一期季報顯示,前十集中度在59.31%,並且基本維持在52%-60%之間。

數據來源:整理自中歐豐泓各期季報,製圖:投資報

而這種方法,對控制回撤也有一定幫助,

比如説,2021年港股也是比較難做的,但是中歐豐泓滬港深全年取得了超過10%的正收益。

原因就在於,重倉的這些公司處於不同的行業週期,能夠去互相抵擋、抵消掉一些波動,通過這個方法可以控制回撤。

二、選股框架:“好人”做“好事”,有空間,有壁壘

他的投資方法用一句話概括,就是“好人”做“好事”,有空間,有壁壘。

“好人”是羅佳明放在第一位的,

這是説企業家,他的創業初心是要為社會或者客户創造價值。

“好事”則是説,這個事情是一個好的生意模式,真正為客户創造了價值。

用羅佳明的話説,任何一個能創造用户價值的東西,必然是有投資價值的。

“有空間”在於,成長,是在中國做投資永恆的話題。

而且港股的資金屬性決定了,缺乏成長的企業很難引起資金的關注,這要求港股的投資者必須能夠挖掘出有成長的公司。

“有壁壘”則是從公司本身出發,要守得住自己的份額。

這四點共同決定了,羅佳明選擇的公司,多是各行業中具備領先優勢的“龍頭”好公司。

三、把選人放在框架的第一位,企業家精神尤為重要

在羅佳明的投資框架中,“好人”是放在第一位的。這是他和一些同行不同的一大特點。

他更加註重企業中“人”的重要性,即要挖掘出比同行更有能力的團隊和企業家。

落到企業家身上,是看企業家精神、或者説企業的初心。

企業家是不是真正想要做成一件事?是不是真正想為社會、為用户創造價值?

同時,團隊的執行力非常重要。

員工把工作當作完成一項任務,和當作要為之奮鬥的事業,這是兩種截然不同的產出結果。

對於後市,

在港股跌了18個月後,羅佳明認為,現在港股市場普遍被低估。

即使是前期估值最高的生物醫藥板塊,也已經跌回了疫情前的水平。

羅佳明指出,港股配置時機有兩個信號可以關注。

一是中國經濟回暖,帶動企業盈利提升。

參考2017年,即使美國處在加息週期中,依然不影響港股能夠走出牛市行情。

第二點就是,美國加息什麼時候宣吿是最後一次。

兩個條件滿足其一,可能就是港股市場會有強烈反應的時機。

而對於基金經理來説,現在的港股市場估值基本在低位,正是左側發掘好公司的機遇期,

比如,大家應該習慣互聯網公司增長降速的現實,但這並不意味着結構性機會就此消失。

先來看投資報提煉的交流要點與金句:

1.大部分人感覺香港這個市場很難獲取收益。

原因是在於,相比之下,股票供給會比資金的供給更多。

在過去十幾年裏面,雖然港股估值很低,但也是世界上IPO募資非常活躍的一個交易所。

比如説從2009年到2020年之間,港交所有7年位列全球募資額榜首。

這導致,港股中很多公司長期處於估值偏低的狀況,或者説沒有人關注的情況……

但是,在過去10年間,我們發現也存在超過30%年化回報的公司,並且數量超過10個。

所以,如果我們是廚師的話,在這個市場是能夠找到足夠好的食材來做出好菜的。

2.在我看來,互聯網是一種數字化的消費。

大家想想上半年,互聯網的壓力也是很直接的。

Facebook、Google這些企業的利潤增速也在下滑。

原因就是經濟不好了,賣廣吿賣的少,或者是網購就少。

這和經濟週期其實有很緊密的關係。

過去行業快速奔跑時,展現出一定的抗週期性。

但到了下半場,經濟轉向下行,互聯網企業也會出現一定程度的盈利下滑。

然而不變的是,互聯網企業賺取真金白銀的能力,即自由現金流,其實還是很強的。

3.怎麼看內房股?其實邏輯很簡單。

今年以來,前期拿地排名發生躍升的地產公司,可能就是我們比較看好的。

今年很多公司融資受阻,無法在公開市場拿地。

而今年能在公開市場上拿到地的地產公司,有兩個優勢:

一,能夠提升市場份額。

二,能賺到更多利潤。

每當供給側發生洗牌和出清時,剩下的玩家就能享受行業剩餘紅利。

相比於控回撤,

在左側佈局買更多好公司更加重要

投資報:今年A股的震盪有目共睹,港股的震盪也很劇烈,在這種行情中如何控制波動和回撤?

羅佳明:我們通過行業分散、個股集中的方式來儘量控制回撤。

比如説,去年港股也是比較難做的,但是中歐豐泓滬港深去年全年取得了超過10%的正收益(業績比較基準:-9.5%)。

原因就在於,我們可能在各行業中都選到頭部的優質企業。

這些企業處於不同的行業週期,能夠去互相抵消一些波動。

而今年伴隨市場的持續調整,市場情緒相對敏感低迷,這一輪港股下跌的幅度和時間,是2008年之後跌幅最深、回調時間最長的。

5月到7月的行情,我們稱之為“重建”,

在此背景下,我們更多希望在左側用更好的價格,去買到我們覺得估值較低的好公司。

比如説生物醫藥公司,在過往的港股市場中,估值都是高高在上的。

經過這一輪的調整,估值已經回落很多,

放在全世界的投資標的裏,都是值得關注的。

所以我們覺得,今年相比控制回撤,我們更想在左側比較低的位置買更多的好公司。

從供給側挖掘長期格局較好的公司

而非追蹤短期景氣度

投資報:你怎麼界定自己的能力圈?

羅佳明:我們擅長跟蹤長期發展較好的行業及公司,從供給側進行研究。

比如某個生意,可能有穩定的需求,或者需求增長較快,

在供給方面,可能有一兩家公司能夠把供給把握得比較好,有一定壁壘,這類公司可以享受行業增長的紅利。

我們也比較擅長在各行各業中挖掘出一些比同行更有能力的團隊和企業家。在行業方面沒有特定的偏好。

不太擅長的方面,我覺得是基於需求的快速增長,帶來的景氣度上行的相關機會。

是我們不一定能夠很好地抓住的。

港股企業盈利逐季環比改善

估值目前在低位,後續跟蹤觀察

投資報:下半年的港股市場怎麼看?你覺得影響港股市場表現的因素主要有哪些?

羅佳明:我覺得最後還是要回到企業盈利和估值兩個層面。

企業盈利取決於中國經濟復甦的情況。

與地產相關的傳統行業,取決於地產和基建項目的落地。

消費類行業,國家可能會有一些刺激政策,可能也會帶來這些企業盈利的上升。

另外,港股的互聯網企業,它本質也是一種數字型消費,與整個經濟大盤有較強的相關度。

我們對於下半年的預期是,

三季度比二季度盈利好,四季度比三季度盈利好。

明年上半年比今年下半年可能還要好。

所以,從現在往後看幾個季度,預期環比會出現改善。

互聯網野蠻生長的時代結束了

但其中仍藴藏結構性機會

投資報:從你的角度,你怎麼看待港股互聯網公司所處的階段?

羅佳明:我們先講一下行業。

首先,關於互聯網紅利,中國網民總數已基本見頂,網民的上網時間也接近飽和。

然而,每個人在網上單位時間的消費額,這還有進一步的增長空間。

我們可以回想一下過去幾年,

每一年在電商、外賣、遊戲上的消費,是不是逐漸增加?

這是互聯網行業的現實,野蠻生長的階段已經結束了。

以前只要隨着網民數量的快速增長,上網時間快速增長,APP就能有增長。

但是現在,網民和時間基本上都已固定,

這些網民選擇在哪個APP上花時間,取決於哪個公司的產品做得更好。

我覺得,這要從兩個方面來看。

第一,產品做到創造社會和客户價值。

比如即時通信APP,可以讓很多溝通和聯繫變得更加方便。

以前大家要打電話通知開會,現在可能只要在羣裏發一條信息,或者羣公吿之類的就能達到了。

所以這類APP其實是節約了大家的時間,提升了社會的效率。

只要持續在這些方面做更多工作,它就能夠創造價值。

另外 ,用户通過在外賣和電商平台花錢,來節約自己出門購物的時間。

這也能夠創造社會價值和就業機會,這些我們覺得都是創造價值的。

我們的選股還是在大市場中,選一些能夠真正創造用户價值的,並且不太容易被搶奪市場份額的生意機會。

在我們看來,大家需要接受互聯網行業整體增速放緩的過程。

但是其中依然有結構性機會。

物業是個長坡厚雪的好生意

市場還在初級起步階段

投資報:你的組合中也有物管公司,你怎麼看這個行業?

羅佳明:物管,其實是一種挺好的生意模式。

物業費能夠旱澇保收,且每一年收入相對穩定。

只要能夠擴張管理面積,就能夠擴張收入。

另外,物管如果做得好,能夠真正提升用户的滿足感,

一個好的物管是能夠創造很多用户價值的。

任何一個能創造用户價值的事物,必然是有投資價值的。

所以我們選擇公司,還是從這個角度出發。

中國的物管服務跟海外的高端物管服務比,可能只處於起步階段。

因為當大家都可以為十幾萬/平米的房子去付費的時候,自然不介意多給一點物業費,享受更好的服務。

總會有願意買更好服務的一些人羣,好的物業公司也能夠創造更多的價值,也能夠更好地長大。

另外一個數據,物管的市佔率還是非常小的。

所以大家可以理解,物管就是後地產市場的一個生意,長坡厚雪,且處於剛開始的階段。

我們要選公司,一定要選初心特別正、能夠將客户滿意度放在首位的公司。後續再通過增值服務來賺錢。

物管也是我喜歡的輕資產模式。

一個物管公司,最大的好處是幾乎不需要投入資本。

公司只需要跟業主方簽約,拿着業主預付的三個月物管費再去僱保安、清潔,所以基本上是完全輕資產的模式。

在這種情況下,其實這個生意模式很好。

More Content