本文來自格隆匯專欄:國泰君安證券研究,作者:劉揚、王大霽

摘要

更新我們的5×5波動率分析框架和觀點。A股整體波動率看:(1)中期視角:維持之前對A股波動率上升的判斷。雖然全市場波動率在近兩個月有所下行,但是A股整體波動率中樞仍然高於2021-2022Q1。即便參考2010年至2015年的波動率窄幅波動,當前A股波動率水平也處於中低位置,考慮到全球經濟和政策後周期,展望2023-2024年,我們認爲A股波動率中樞繼續上行的可能性較高。(2)短週期視角,波動率當前情形與2010年11月,2012年6月,2013年12月和2019年9月較爲相似。從歷史可比時期向後看半年,市場仍無大的機會,或以震盪風格爲主。其中,第一個季度震盪概率較大,第二個季度或有所起色。

從風格來看,當前從波動率維度更加看好金融和消費。(1)經濟週期。觀察歷史相似經濟增速、信貸和通脹,未來消費和金融出現波動率相對下降的概率最大,其次看好的是成長。當前我國宏觀環境雖處於壓力位,但增速明顯低於長期潛在增速水平,在控制住地產信貸收縮和開展逆週期調控後,出現一輪小復甦的概率較大。大金融和消費的價格波動也有逐漸收斂的基礎。(2)地產週期。當前房地產週期下行處於中後階段。根據地產綜合指標,綜合考慮地產開發投資完成額、新開工面積、開發資金,站在2022年4月時,我們將地產週期的相似時點定位到2008年9月和2014年11月等。向後看,消費、成長和金融的波動率相對走低。(3)相對估值。波動率下行概率較大的是週期、金融、成長等。成長風格PB相比全A溢價率在2022年年初較高,目前回落至較爲合適的位置。金融風格的PB和PE相對於A股來講近期處於較低位置。消費估值回落較大。這三個風格從波動率來看或處於相對安全位置。(4)交易擁擠度。相對看好消費、金融。消費風格6月份以來交易擁擠度下行較快。金融風格擁擠度也有所下行。(5)盈利預期。年初以來,各類風格的盈利預期總體有所下調。相對而言,從盈利預期角度要謹防週期和成長的波動率上升可能性。

綜合來講,權益市場波動率方面,消費和金融表現或更加平穩。從基本面的角度來講,這種波動率預判意味着市場對於經濟從週期性底部出現回升的預期較爲一致,在價格波動方面傾向於穩定型交易。這種波動率的穩定性,對於資產配置而言是一項加分,但還需結合預期回報/盈利等因素綜合判斷。

風險提示:波動率與其他維度的關係在短期內失效。

01

A股波動率有所下行,後市大盤震盪爲主

1.1. 覆盤:整體波動率下行,中證500、週期成長相對波動率提升

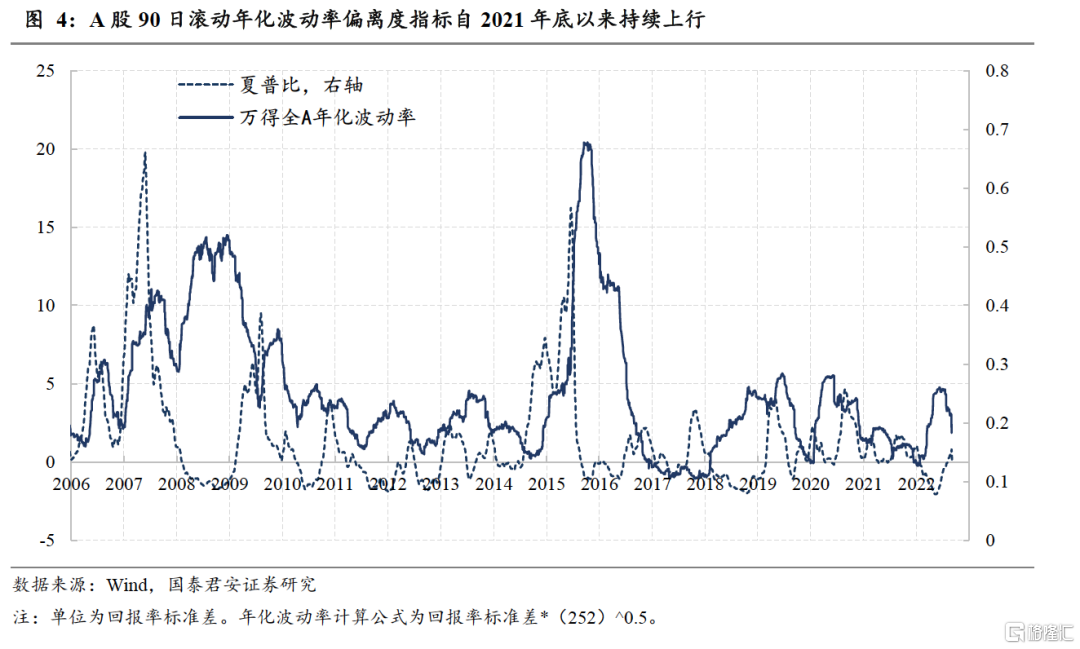

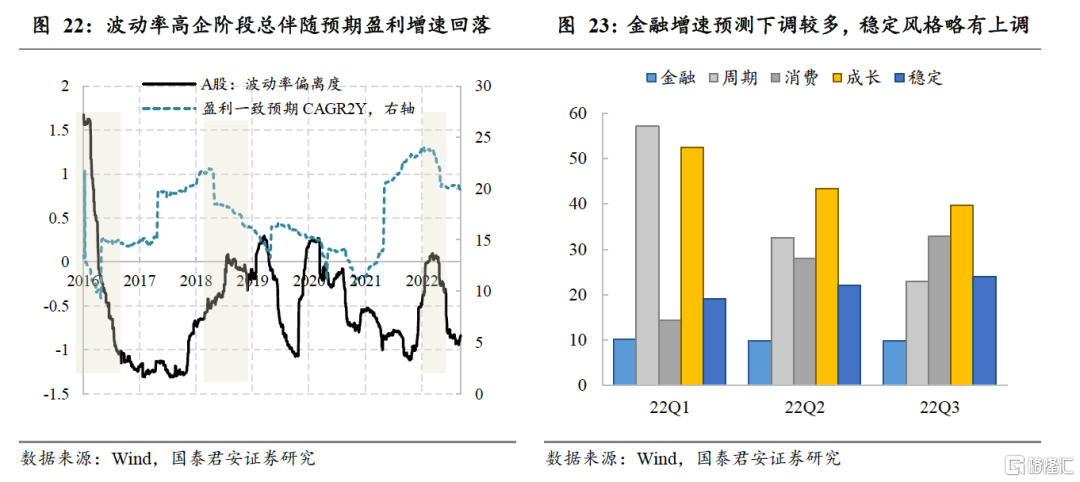

從2-3年的中期視角看:我們維持之前對A股波動率上升的判斷。雖然全市場波動率在近兩個月有所下行,但是A股整體波動率中樞仍然高於2021-2022Q1。即便參考2010年至2015年的波動率窄幅波動,當前A股波動率水平也處於中低位置,考慮到全球經濟和政策後周期,展望2023-2024年,我們認爲A股波動率中樞繼續上行的可能性較高。

從大小盤的波動率來看:過去一段時間中證500的波動率相對於滬深300繼續上升,目前處於歷史中位數附近。未來滬深300和中證500從波動率角度來看錶現可能比較一致。

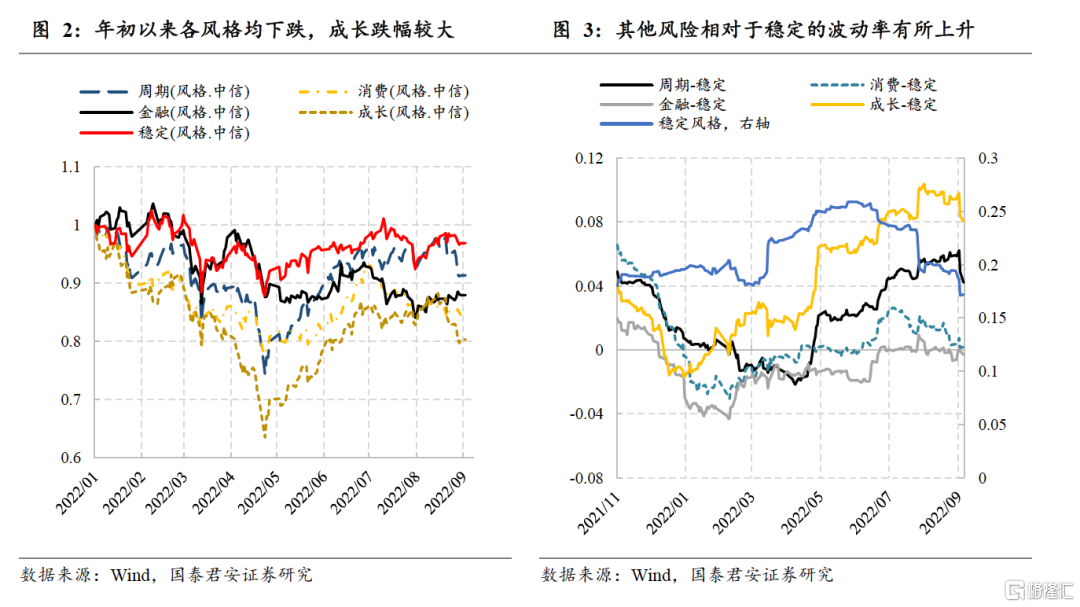

從風格的指數回報來看:2022年以來,成長回撤最大,消費、週期回撤其次,但消費反彈的彈性不足,金融表現平穩但7月份以來相對跑輸,穩定最爲抗跌。總體來看,年初至9月上旬,金融、週期、消費、成長、穩定風格分別下跌12.0%、8.6%、15.4%、19.7%和3.1%;五月以來,金融、週期、消費、成長、穩定風格的回報分別爲-1.5%、12.4%、3.4%、14.4%和4.4%。

從風格的波動率表現來看:市場整體波動率自6月份見頂以來基本下降至2021年左右平均水平。觀察相對與穩定風格波動率變化:成長和週期的波動率仍然相對上升,消費和金融的波動率維持穩定[1]。

1.2. 節奏展望:波動率視角下的先承壓與後機會

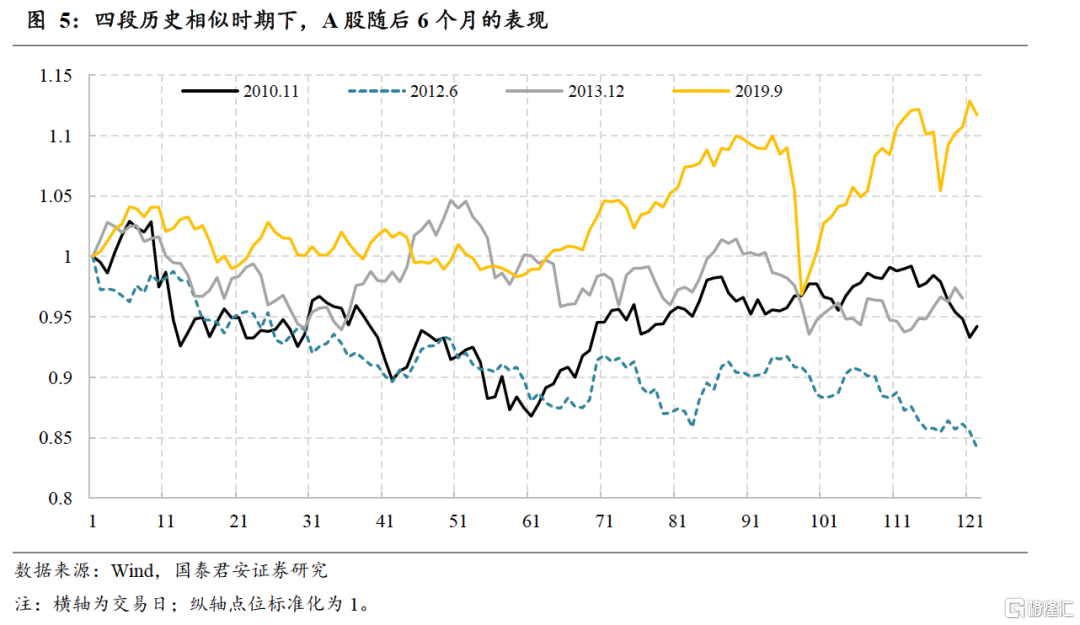

波動率與夏普比的關係:(1)一般可以將夏普比作爲波動率的領先指標,尤其是在牛市中;(2)但在大盤窄幅震盪風格下,夏普與波動率兩者之間的負相關表現更加明顯。一般來講,波動率上升並處於高位的形態一般會發生在牛市後半段和轉熊前期。但是,假如市場處於經歷了一波中等程度的回撤後,夏普指標偏弱(<0);在反彈階段,市場波動率往往與市場表現出現反向關係。從波動率維度,我們發現這種相似情形出現在2010年11月,2012年6月,2013年12月,2019年9月。從歷史可比時期向後看半年,市場仍無大的機會,或以震盪風格爲主。其中,第一個季度震盪概率較大,第二個季度或有所起色。

02

5×5波動率分析觀點更新:看好消費和金融風格

基於信貸/經濟週期、地產週期、交易擁擠度、估值壓力、盈利增速預期5大維度,我們針對5類主要風格進行穩定度評分。

2.1. 可比經濟週期下,金融和消費風格波動率下行更多

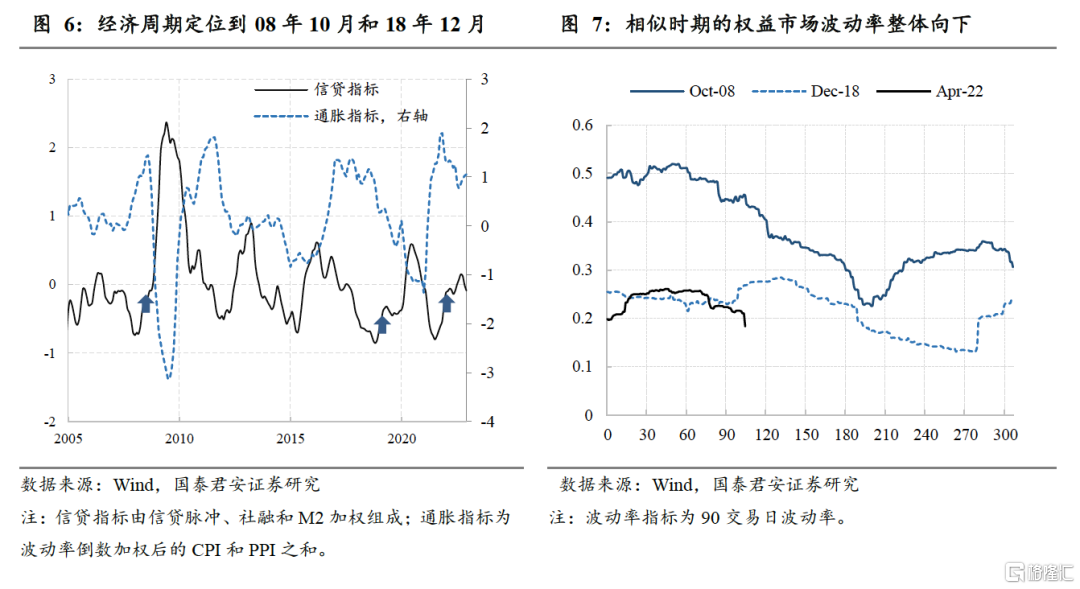

在3月份的判斷中,我們認爲從信貸週期的維度進行判斷,未來半年將處於信貸上升和通脹逐步下降的狀態。據此我們將歷史相似時期定位到2008年10月和2018年12月。這兩個時期的主要特點爲:信貸由階段低點逐步上升,且通脹水平高位震盪開始回落,之後呈現出信貸上行、通脹下行的趨勢。半年後回顧來看,雖然信貸上行弱於預期、通脹回落逐漸加速,但我們之前在信貸和通脹的大方向判斷基本符合市場表現。

我們判斷,A股波動率總體呈下降趨勢。對於2022年而言,由於黑天鵝因素,我國權益市場90日波動率在4-5月份出現了較大波動,波動率出現較快上升,這一塊與歷史表現有所差異。向後看,波動率表現整體向下的大趨勢不變。但從節奏上來看,越靠近中後段,波動率上升的可能性也有所提高。

從風格來看,未來半年波動率下降較快風格包括金融、消費等。首先,覆盤過去5個月的表現,穩定、消費和金融風格的波動率降幅最快,成長和週期的波動率有所上升。從波動率表現來看,基本符合我們在4月份的判斷。向後看,從歷史相似週期表現來講,未來消費和金融出現波動率相對下降的概率最大,其次看好的是成長。從基本面因素來講,當前我國在防疫和外部需求轉弱等宏觀環境下,經濟增長受到較大制約,但是當前增速是明顯低於長期潛在增速水平的,在控制住地產信貸收縮和開展逆週期調控後,出現一輪小復甦的概率較大。因此從不確定性角度來講,大金融和消費的價格波動也有逐漸收斂的基礎。從週期角度看,目前我國經濟仍然處於信貸上行、通脹下行階段,該階段經濟分歧度降低,對於全市場波動率都有一定程度的抑制。

2.2. 可比地產週期下,消費、成長、金融的波動率表現較好

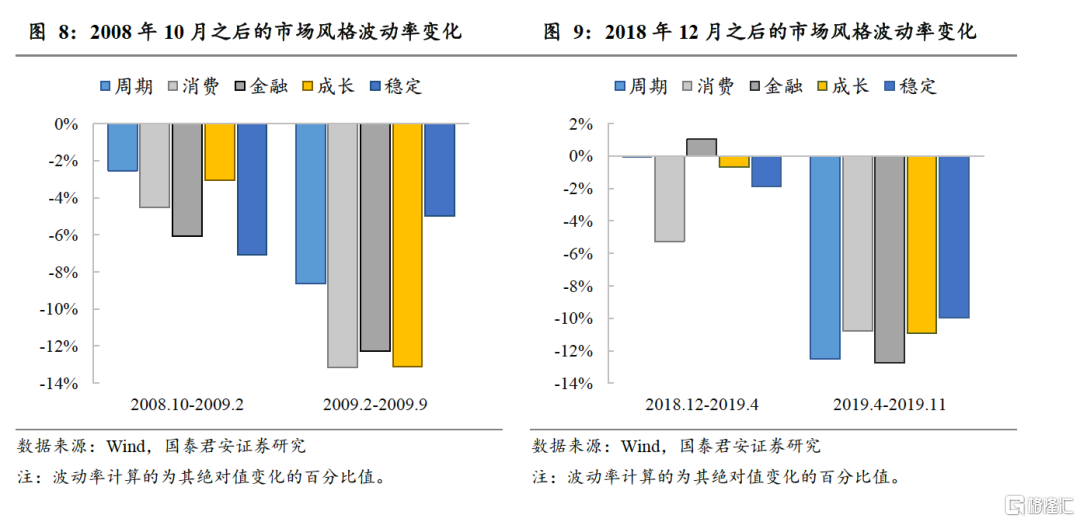

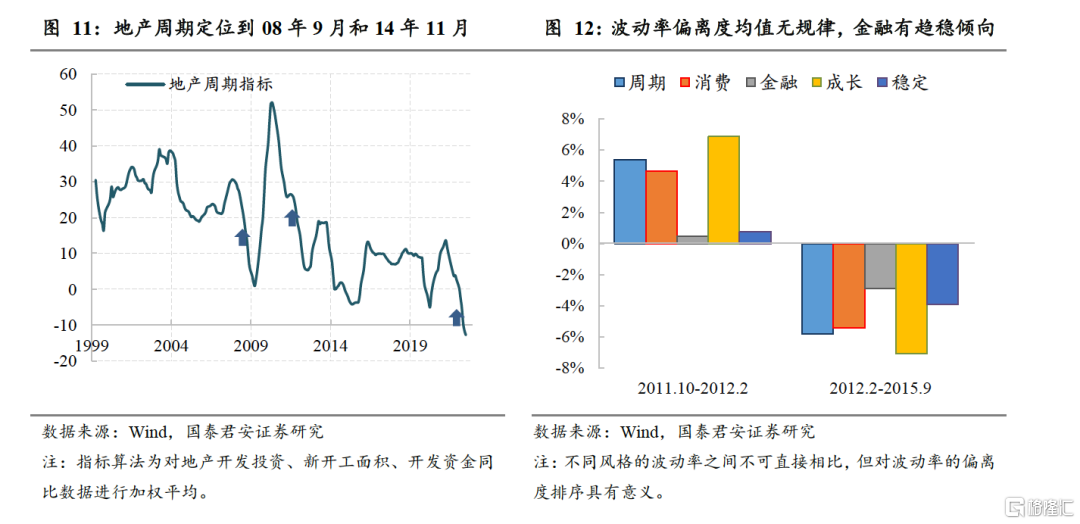

地產是我國傳統經濟動能的重要支柱。根據我們對於當前房地產週期的判斷,本輪地產下行處於中後階段。根據地產綜合指標,綜合考慮地產開發投資完成額、新開工面積、開發資金,站在2022年4月時,我們將地產週期的相似時點定位到2008年9月和2014年11月等。覆盤來看,我們認爲當時對於地產週期的位置判斷仍然偏樂觀,尤其是對於第二輪週期的位置判斷相對靠前。在地產下行的大趨勢下,我們認爲應對第二輪週期的時點進行相對修正——2011年10月。上述兩個可比時段的主要特點包括:行業處於底部但週期拐點的確認還要2-3個季度。

對於第一個可比時期(2008年9月):基本與經濟信貸週期類似,總體上對於波動率風格,傾向於消費、金融和成長風格波動率的相對下降。

對於第二個可比時期(2011年10月):相對而言在過去5個月,金融和穩定風格的波動率相對變化排序靠後,與市場表現基本符合。向後看半年,週期、消費、成長的波動率相對下降幅度較大,其中消費和成長與第一個可比時期重合,但是多出週期風格、少了金融風格。

2.3. 中美無風險利率錯位,相對看好金融、成長、消費

從無風險利率水平來看,國內外短端和長端收益率出現了明顯的反向關係。我國的廣義加權無風險利率指標整體上仍然下行,但是從10Y期利率走勢來看,自2022年3月以來兩者之間相關性急劇反向。這種情況只有在2006年和2018年出現過,都是中國自身週期較爲獨立的時期。

從這個角度來看,未來權益中強美弱的概率正在增大。但是考慮到當前市場多層次結構性問題,出現2006年或者2018年極端表現的概率不高。

風格相對估值和波動率水平之間正相關,按照無風險利率風格進行判斷,相對看好金融、成長、消費。在上一篇分析框架中,我們展示了傳統高估值板塊(成長消費)相對於傳統低估值板塊(穩定金融)的超額收益波動率和其相對市淨率/市盈率基本成正比,典型時期如2011年、2015年和2021年。假如按照錯位期進行定位,那麼在2006年和2018年,相對於全市場估值而言,金融、成長、消費的估值相對上升,穩定和週期的估值有所下降。

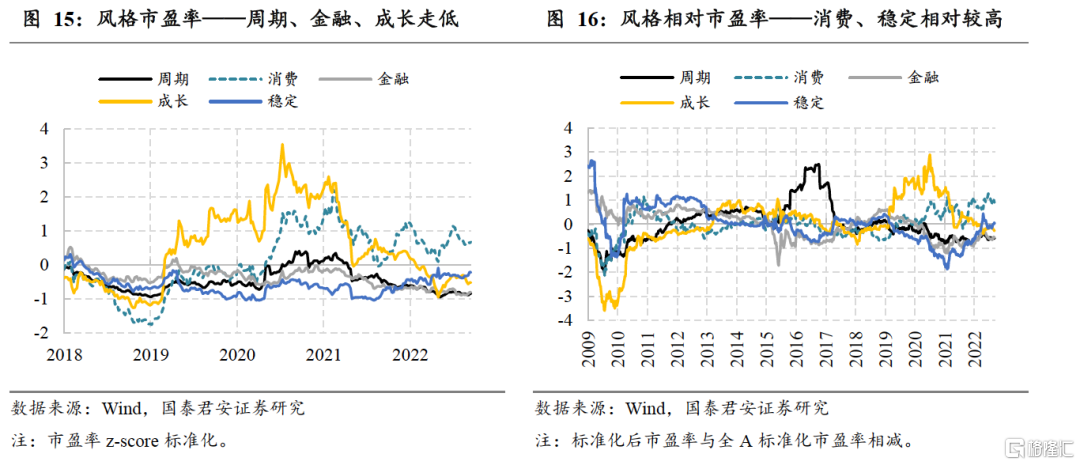

從PE和PB來看,波動率下行概率較大的是週期、金融、成長等。成長風格PB相比全A溢價率在2022年年初較高,目前回落至較爲合適的位置。金融風格的PB和PE相對於A股來講近期處於較低位置。消費估值回落較大。這三個風格從波動率來看或處於相對安全位置。

2.4. 交易擁擠度有所分化,相對看好消費、金融

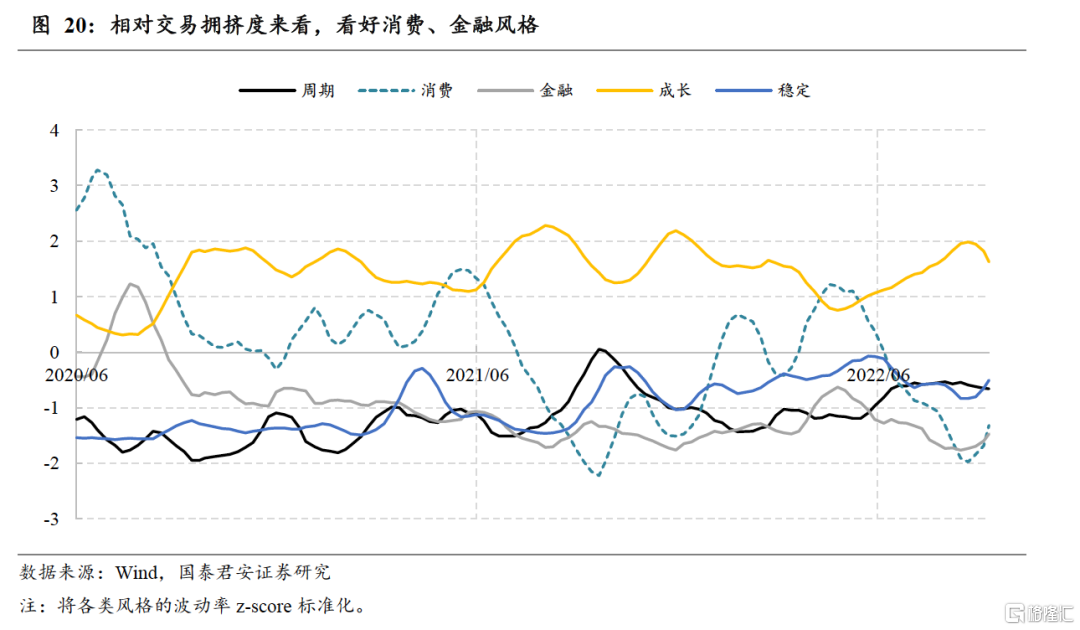

從經驗上來講,風格的交易擁擠度自高位拐頭向下時,該板塊波動率容易放大,例如2020年Q1的消費或2015Q1的金融。我們以週期和消費作爲案例,統計了2005年以來的相對波動率變化與其交易擁擠度的關係,可以發現從中長維度來講,市場擁擠程度與波動率之間有較強的相關性,並且在相對交易擁擠度處於極值時,容易形成波動率變化的領先信號。

從橫截面相對交易擁擠度來看,相對看好消費、金融。具體來看:週期風格處於近兩年高位,但仍然在中位數之下,6月份以來擁擠度變化不大。消費風格6月份以來交易擁擠度下行較快。金融風格擁擠度也有所下行。成長風格交易擁擠度有所上升。穩定風格基本沒有變化。

週期和穩定風格的交易擁擠度均低於歷史均值水平,而金融風格擁擠度位於絕對低位。週期、穩定和金融爲代表的傳統產業交易佔比呈現長期下降趨勢,和我國經濟動能轉換有關。即便如此,只看過去三年中的相對位置的話,金融的交易佔比也已足夠低,意味着此風格指數繼續下跌的風險相對更小,波動率期望相對更低。從長期看,目前金融和成長在交易擁擠度與相對波動率方面的匹配程度在近幾年不斷分化,在一輪傳統經濟復甦下,金融的波動率或將更加受益。

2.5. A股預期盈利增速曲線回落,消費、穩定有所上調

全A波動率超過歷史均值時都發生了盈利增速預期的回落。即景氣度的下滑從分子角度增加了市場不穩定性。相比於使用季度財務數據,滾動一致預期盈利2年CAGR指標具有時效性和連續性方面的優勢。年初以來全A指數預期2年CAGR指標見頂回落,滿足了波動率上行的必要條件之一。

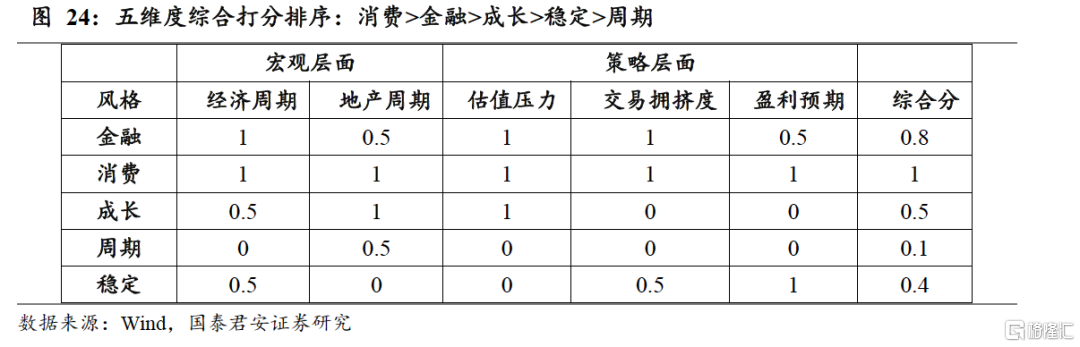

2022年以來,各類風格的盈利預期總體有所下調,其中週期下調較多。具體來看,金融的兩年符合增速從10.7%下調至9.7%,週期的增速從55%下調至20%,消費盈利增速從15%上升至30%,成長的盈利增速從52%下調至40%,穩定的盈利增速從19%上升至25%。相對而言,從盈利預期角度要謹防週期和成長的波動率上升可能性。

另外,具體看年報發佈後,考慮到盈利預期一次性調整後,週期和穩定風格在過去一個季度的盈利預期有邊際上調,意味着從邊際上來看可能週期風格當前的波動率風險還不太大。

2.6. 五維度進行穩定性評分:消費>金融>成長>穩定>週期

從經濟週期、地產週期、交易擁擠度、相對估值壓力、盈利增長預期5個維度進行穩定性評分。(1)大金融在3項中的評分佔優:經濟週期、相對估值壓力和交易擁擠度方面金融風格的波動率上行壓力都不大,地產角度和盈利預期角度表現一般。(2)大消費目前的綜合表現最爲穩定,波動率各維度吸引力較大。在經濟週期、地產週期、交易擁擠度、相對估值和盈利預期5個維度得分都較高。(3)成長風格居中。成長在地產週期、估值中的得分最高。(4)週期和穩定風格排序靠後。

綜合來講,從權益市場的風格波動率進行預判:我們認爲後市應相對看好消費和金融。從基本面的角度來講,這種波動率預判意味着市場對於經濟從週期性底部出現回升的預期較爲一致,在價格波動方面傾向於穩定型交易。這種波動率的穩定性,對於資產配置而言是一項加分,後續在配置層面可與風格的預期收益率/盈利判斷結合使用。

[1] 注:(1)中信成長風格包括TMT、軍工、新材料和小金屬、部分建築裝飾,創新藥、動力設備等行業;(2)消費風格包括家電、輕工、商貿、醫藥、食品飲料、紡服、農業等行業;(3)金融風格包括銀行、非銀、房地產等行業;(4)穩定風格包括公用事業、建築施工、電信運營等行業;(5)週期風格包括石油、化工、煤炭、有色,鋼鐵、機械、造紙、航空、部分半導體等行業。

More Content