本文來自:粵開策略研究,作者:陳夢潔、程嘉儀

核心觀點

自2022年3月以來,人民幣兑美元匯率呈現貶值態勢,匯率已跌破6.9。短期來看,由於國內經濟處於弱復甦,中美貨幣政策和利率持續背離,預期人民幣兑美元匯率仍將處於高位的背景下,我們從基本面的角度對產品出口型、原材料進口型以及高美元負債方面梳理了人民幣匯率貶值對各行業業績的影響。

1、產品出口型行業

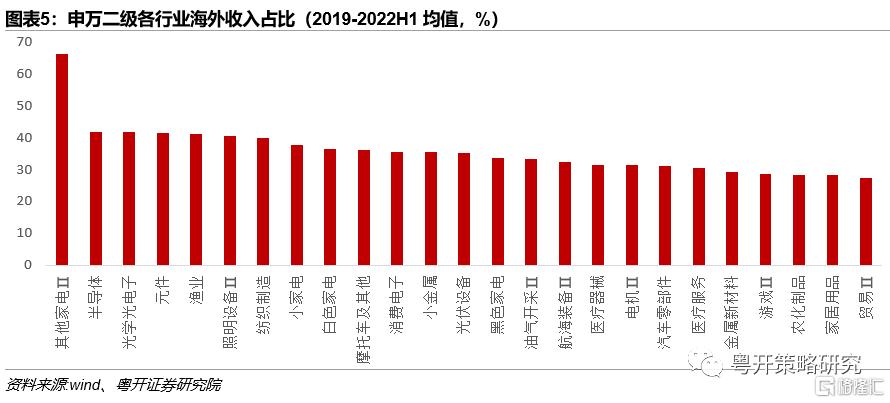

對於產品出口型行業來説,海外營收佔比越大的行業受匯率影響越大,我們用近三年年報和2022年半年報披露的海外收入佔比的均值為衡量指標,對申萬一級行業進行排序,家用電器、電子的海外收入佔比領先,超過了33%,另外基礎化工、電力設備、美容護理、輕工製造、汽車、有色金屬、機械設備、紡織服飾的海外收入佔比也較高,均超過10%,人民幣貶值將利好上述出口型行業的盈利表現。結合匯兑損益角度,匯兑損益絕對值佔淨利潤這一比值越大説明行業的利潤水平受匯率影響越大,汽車、機械設備、輕工製造、國防軍工、電子、美容護理、紡織服飾、家用電器行業的匯兑損益與人民幣匯率呈現明顯負相關性,即人民幣貶值期間行業受益,並且匯兑損益絕對值與淨利潤的比值較高。

2、原材料進口型行業

對於原材料進口型行業來説,人民幣貶值會提升折算成人民幣價格的原材料成本,進而對企業盈利產生負面影響。根據我國進口金額較大的原材料品類我們梳理了其涉及的下游原材料進口型行業,主要集中在上游行業中石油石化、基礎化工、鋼鐵;中游行業中機械設備、電力設備;下游行業中電子、汽車、家用電器、農林牧漁、醫藥生物,以及服務類中通信、交通運輸和公用事業。綜合各行業近五年匯兑損益與人民幣匯率變動的相關性來看,交通運輸、鋼鐵、煤炭、農林牧漁、公用事業與匯率的正相關性更強,主要集中在上游行業中。

3、高外幣負債行業

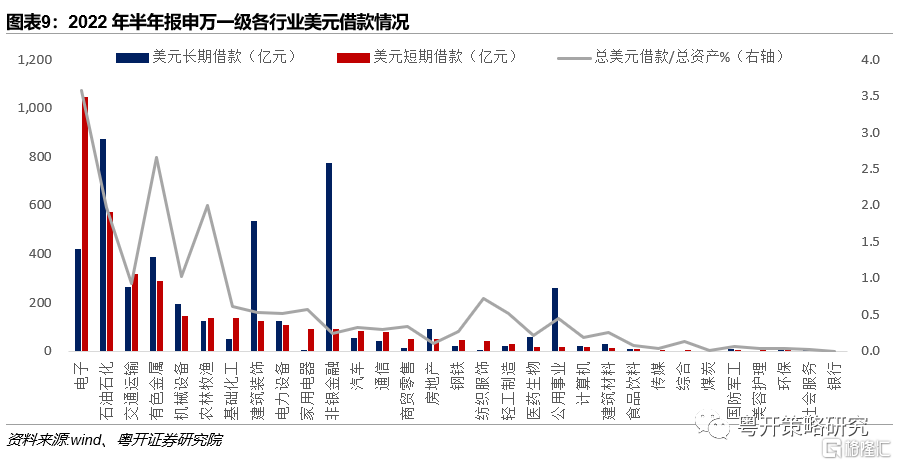

另外,人民幣貶值會對外幣負債高的行業造成負面影響,由於外幣負債在折算成人民幣時會產生匯兑損失,還本付息需要支付更多的人民幣,這對企業的盈利和償付能力都會產生一定的不利影響。截至2022年8月底,中資海外債中房地產行業的存量債券餘額較大,達到1816.6億美元。根據A股上市企業2022年半年報數據,從資產負債率方面來看,美元借款佔總資產比重較高的行業包括電子、石油石化、有色金屬、農林牧漁,短期償債壓力較大的行業為電子、石油石化、交通運輸、有色金屬等,其短期美元借款金額較高。

結論

綜合來看,人民幣貶值將利好勞動密集型產業,如家用電器、電子、汽車、電力設備、美容護理、機械設備、紡織服飾等出口型行業的盈利表現,由於其海外收入佔比較高,匯率變化與上述行業的盈利負相關性較強(即人民幣貶值會增厚利潤)。相反,匯率的貶值會對原材料進口型行業造成不利影響,主要是加大了成本端壓力,交通運輸、鋼鐵、煤炭、農林牧漁等行業受到負面影響較大。同時,高外幣負債行業的盈利和償付能力方面也會受到負面影響,人民幣貶值使負債企業還本付息時需要支付更多的人民幣,房地產、電子、石油石化、有色金屬、交通運輸、農林牧漁行業的外幣負債償債壓力較大。

風險提示:歷史數據統計誤差、匯率大幅波動、中美貿易摩擦。

正文

一、人民幣貶值延續將利好出口

在過去三週里人民幣貶值較快,人民幣兑美元匯率“破7”引發市場較大關注。人民幣的加速貶值主要受兩個因素影響:一是國內經濟處於弱復甦,疫情反覆,市場的觀望情緒仍在,並且疊加8月央行超預期降息,中美利差倒掛加劇導致資本外流,使人民幣匯率承壓;二是近期美聯儲在加息上堅持鷹派態度,較前者影響更為重大,這使美元持續走強,幾乎所有新興市場貨幣兑美元都呈現貶值,美元的強勢無疑也對人民幣匯率造成較大影響。由於上述影響人民幣匯率的兩個重要因素在短期內大幅變動的可能性較小,預期人民幣兑美元匯率仍將處於高位。

自2022年3月以來,人民幣兑美元匯率呈現貶值態勢,匯率已跌破6.9,8月匯率調貶幅度擴大,6月至8月分別貶值0.76%、0.48%、2.18%。人民幣匯率貶值將提振中國的對外出口,通過對歷史月度數據的觀察,人民幣兑美元匯率與對美國出口金額具有明顯的相關性,歷史上人民幣貶值週期與對美出口金額提升週期相對應,表明匯率的貶值能夠有效刺激對外出口,利好出口型行業。

值得注意的是,人民幣匯率的調貶會對投資者情緒造成一定影響,覆盤近幾年人民幣兑美元匯率貶值區間,人民幣貶值期間投資者信心指數大多呈現下降態勢,體現了投資者情緒的走低,並且伴隨着風險偏好有所下降,可能對A股市場造成一定負面影響。

二、人民幣貶值如何影響各行業?

匯率的大幅變化影響着進出口佔比較大的行業和企業利潤,自年初中國貿易順差擴大,人民幣的貶值利好出口占比較高的企業。人民幣的貶值態勢使出口產品的外幣定價下降,有利於提升本國出口產品的價格競爭力,並且換匯的時間差使企業能夠增厚匯兑損益,因此出口型企業業績在“量”與“價”上都將受益。舉例來説,假設出口企業在出售商品數量不變的情況下,由於商品以美元定價,人民幣的貶值會使出口企業在換匯後獲得更多人民幣收入;出口企業還可以通過降低產品外幣標價來提升其價格的吸引力,換取更大的出口量,同樣可以提高人民幣總收益。相反,原材料進口占比較大的企業,人民幣較外幣貶值使其成本提高,將面臨盈利受損的情況。同時,還需考慮匯率貶值將加大外債的償債壓力,美元負債比重較高的企業將面臨一定還本付息的風險。

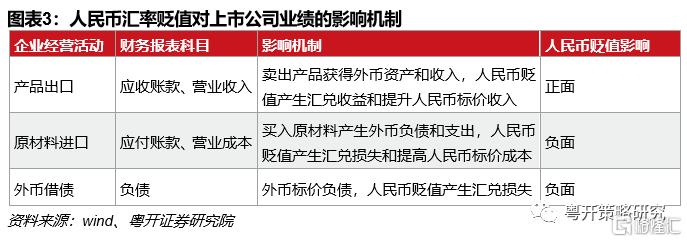

(一)匯率貶值影響公司業績的機制

人民幣匯率的貶值對上市公司業績的影響主要體現在財務報表中匯兑損益、營業收入及營業成本項。

(二)匯率貶值對各行業影響幾何?

我們從基本面的角度對產品出口型、原材料進口型以及高美元負債方面梳理了匯率貶值對各行業業績的影響。

1.產品出口型行業

對於產品出口型行業來説,海外營收佔比越大的行業受匯率影響越大,我們用近三年年報和2022年半年報披露的海外收入佔比的均值為衡量指標,對申萬一級行業進行排序,家用電器、電子的海外收入佔比領先,超過了33%,另外基礎化工、電力設備、美容護理、輕工製造、汽車、有色金屬、機械設備、紡織服飾的海外收入佔比也較高,均超過10%,人民幣貶值將利好上述出口型行業的盈利表現。基於上述人民幣貶值影響企業業績的機制,出口企業銷售產品會產生外幣資產,在折算成人民幣後會有匯兑收益,同時從“量”“價”角度來看,在外幣銷售額一定的情況下,企業可以獲得更高人民幣收入,並且還可以通過降低產品外幣標價的方式提高銷量,對總體盈利產生正面影響。

根據對更細分的申萬二級行業的梳理,海外收入佔比較高的行業集中在高端製造業相關的半導體、光學光電子、元件、光伏設備、醫療器械等;大消費相關的其他家電、漁業、紡織製造、小家電、白色家電、摩托車及其他、消費電子等;上游資源品類中小金屬、金屬新材料、農化製品。

結合匯兑損益角度,匯兑損益絕對值佔淨利潤比重這一指標衡量各行業盈利受到匯率波動的影響程度,該比值越大説明行業的利潤水平受匯率影響越大,並且考慮到近三年匯兑損益與匯率的相關性,汽車、機械設備、輕工製造、國防軍工、電子、美容護理、紡織服飾、家用電器行業的匯兑損益與人民幣匯率呈現明顯負相關性,即人民幣貶值期間行業受益,並且匯兑損益絕對值與淨利潤的比值較高,行業盈利受到人民幣匯率波動影響較大。

結合上述海外營收以及匯兑損益兩方面,人民幣貶值將利好家用電器、電子、汽車、電力設備、美容護理、機械設備、紡織服飾等出口型行業的盈利表現。

2. 原材料進口型行業

對於原材料進口型行業來説,人民幣貶值會提升折算成人民幣價格的原材料成本,進而對企業盈利產生負面影響。根據我國進口金額較大的原材料品類我們梳理了其涉及的下游原材料進口型行業,主要集中在上游行業中石油石化、基礎化工、鋼鐵;中游行業中機械設備、電力設備;下游行業中電子、汽車、家用電器、農林牧漁、醫藥生物,以及服務類中通信、交通運輸和公用事業。結合各行業近五年匯兑損益與人民幣匯率變動的相關性來看,交通運輸、鋼鐵、煤炭、農林牧漁、公用事業與匯率的正相關性更強,主要集中在上游行業中。

3. 高外幣負債行業

另外,人民幣貶值會對外幣負債高的行業造成負面影響,由於外幣負債在折算成人民幣時會產生匯兑損失,還本付息需要支付更多的人民幣,這對企業的盈利和償付能力都會產生一定的不利影響。我們綜合中資美元債餘額、美元短期借款餘額(須在一年內償還)、美元借款佔總資產比重指標來衡量受匯率波動影響較大的行業,截至2022年8月底,中資海外債中房地產行業的存量債券餘額較大,達到1816.6億美元。根據A股上市企業2022年半年報數據,從資產負債率方面來看,美元借款佔總資產比重較高的行業包括電子、石油石化、有色金屬、農林牧漁,短期償債壓力較大的行業為電子、石油石化、交通運輸、有色金屬等,其短期美元借款金額較高。

(三)受益於匯率貶值的重點標的梳理

根據上文提及受人民幣匯率影響較大的申萬一級行業,我們對更細分的典型產品出口型行業進行進一步分析,通過參考2016年和2018年人民幣貶值期間(匯率貶值幅度較大、貶值時間區間較長,人民幣兑美元匯率分別貶值了6.67%和5.46%)匯率與匯兑損益的相關性、海外收入佔比以及匯兑損益佔淨利潤比重,篩選出人民幣貶值利好的細分行業及公司。

1. 電子

電子板塊中消費電子和半導體細分行業是較為典型的出口導向型行業,並且該行業板塊內大多數企業的海外業務以美元進行結算,回顧近5年該行業板塊的匯兑損益與人民幣兑美元匯率呈現明顯的負相關性,表明人民幣貶值顯著利好消費電子產品的出口,我們通過參考2016年、2018年人民幣貶值期間實現了匯兑收益的消費電子企業,梳理了當前出口佔比較大且匯兑損益佔淨利潤比重較大的企業或將受益於人民幣貶值。

2. 家用電器

近年來家用電器板塊中白色家電和小家電細分行業的業績受益於人民幣貶值的現象較為顯著,匯率對家電的出口影響佔據主導地位。一方面人民幣貶值使家電企業以外幣結算的出口訂單在換匯時可以獲得更多的人民幣收入,同時我國家電行業成本端多以人民幣計算,進口依賴度小,這有利於提升企業的盈利水平;另一方面,企業的外幣資產在進行人民幣折算時也會產生匯兑收益,增厚利潤。根據上文所述匯率貶值時受益公司的標準,我們篩選出如下公司。

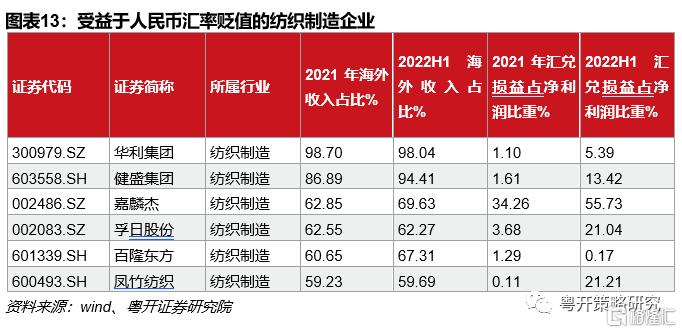

3. 紡織服飾

紡織服飾近三年的平均海外收入佔比與其他申萬一級行業相比不高,但其細分行業紡織製造行業的出口比重在申萬二級行業中比較突出,近三年的海外收入佔比均值為39.9%,考慮到行業原材料多從國內採購並以人民幣計價,匯率變動對成本端影響有限,是較為典型的出口型行業,人民幣貶值期間,出口產品價格競爭力提升,企業業績有望受益於收入端人民幣價格及出口銷量的增加,紡織製造板塊我們篩選出如下匯率貶值利好的公司。

三、小結

自2022年3月以來,人民幣兑美元匯率呈現貶值態勢,匯率已跌破6.9。短期來看,由於國內經濟處於弱復甦,中美貨幣政策和利率持續背離,預期人民幣兑美元匯率仍將處於高位的背景下,我們從基本面的角度對產品出口型、原材料進口型以及高美元負債方面梳理了人民幣匯率貶值對各行業業績的影響。

綜合來看,人民幣貶值將利好勞動密集型產業,如家用電器、電子、汽車、電力設備、美容護理、機械設備、紡織服飾等出口型行業的盈利表現,由於其海外收入佔比較高,匯率變化與上述行業的盈利負相關性較強(即人民幣貶值會增厚利潤)。相反,匯率的貶值會對原材料進口型行業造成不利影響,主要是加大了成本端壓力,交通運輸、鋼鐵、煤炭、農林牧漁等行業受到負面影響較大。同時,高外幣負債行業的盈利和償付能力方面也會受到負面影響,人民幣貶值使負債企業還本付息時需要支付更多的人民幣,房地產、電子、石油石化、有色金屬、交通運輸、農林牧漁行業的外幣負債償債壓力較大。

四、風險提示

歷史數據統計誤差、匯率大幅波動、中美貿易摩擦。

More Content