今天,A股市場繼續大跌,滬指下跌1.2%,成長股權重佔比更大的創業板指大跌3.2%,較8月下旬累計下跌13%,真夠慘烈的。今日賺錢效應極差,一共有4155家公司下跌。

板塊方面,光伏領跌大市,跌幅高達近8%。其中,愛旭股份、晶澳科技等龍頭悍然跌停,陽光電源、東方日升大跌8.5%,隆基綠能、TCL中環均大跌逾7%。

但在此前,不管是內外資機構、還是散户無一例外極度追捧光伏賽道。在4月27日以來那波行情中,光伏力度也很大,短短3個多月反彈了將近80%,幾乎快拿下要歷史新高。

現在,市場又在恐慌什麼?擔心什麼?

01

歐洲生變?

消息面上,據媒體報道,9月14日,歐盟委員會正式提議禁止所有強制勞動的商品進入歐洲市場,涵蓋製造生產的所有階段。不過,值得注意的是,該提案需要經歐洲議會和歐盟理事會討論同意才能生效,即便生效也要24個月後施行。並且,該提案也沒有指定特定公司或行業。

鑑於當下全球經貿環境的考慮,市場會聯想光伏很可能會是其中之一。目前,中國光伏企業競爭力非常強,產能佔全球95%以上。新能源目前依然是為數不多有很大增量蛋糕的市場,歐盟這一舉措,有點重新想來搶奪蛋糕的意味。

中國不是第一次遭遇貿易壁壘。早在2012年,中國光伏企業就被歐美悍然啟動雙反調查,將當時的三巨頭——尚德、英利、天合光能大幅加徵高達31%的反傾銷關税。在巨大的衝擊之下,2011年光伏組件排名全球第一的尚德扛不住了,於2013年申請破產重組。

雙反政策限制了中國光伏企業的出口,但也顯著提升了歐洲市場的裝機成本,裝機需求愈發低迷。在2013-2017年,歐洲每年新增裝機量僅僅6-11GW。而在雙反之前的2011年,歐盟光伏裝機22.3GW,佔全球的 77%。

為了應戰歐美,中國出台了大規模的光伏扶持政策,總算是讓國內光伏企業熬過了苦旅時光。2013年開始,中國光伏需求快速增長,裝機量於2015年超過德國成為世界第一,並一路高速增長至今,雖然中途還遭遇了補貼退坡、技術變革等方面的波折。

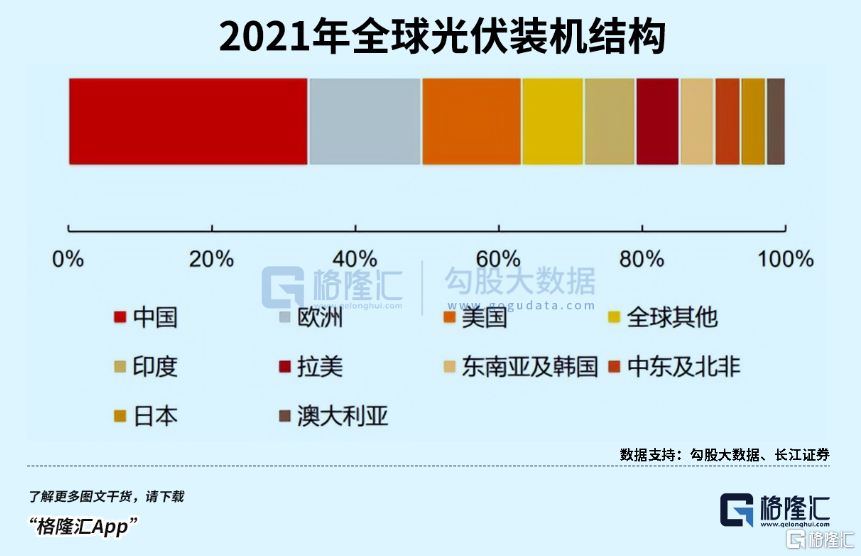

目前,中國是全球光伏最大市場,佔全球的36%。其次才是歐洲,佔比15%,位列第三的是美國,佔比12%。尤其在俄烏衝突大背景下,歐洲明顯加快了光伏裝機進程,以緩衝一些能源短缺帶來的致命性影響。

當前,中國牢牢把控着全球光伏行業的主動權,在硅料、硅片、電池片、組件、逆變器等領域均處於領先地位。尤其是組件領域,前有5大超級巨頭——隆基股份、天合光能、晶澳科技、晶科能源、阿斯特,後有六小豪門——東方日升、騰暉光伏、尚德電力、協鑫集成、海泰光伏,均在全球市場有很強的競爭力。

在逆全球化的大背景下,貿易保護主義抬頭明顯,供應鏈安全可控成為各國考慮的問題,歐洲也不例外。如果一旦實施實質性的市場切割,市場擔心國內光伏企業的業績增長將會產生一定的影響。當然,這也有可能會被證偽,因為歐洲產業空心化、缺乏產業人才、製造成本奇高,自建產能與中國PK基本是自討苦吃。真要那麼幹,可能還會出現2013-2017年的情況,下游裝機量大幅鋭減,大幅退後新能源轉型的步伐。

02

估值原罪

當然,光伏跌這麼狠,還有一個大邏輯就是交易太擁擠,估值泡沫太大。今天還看到這麼一段評論,講的還是很有道理的:

昨天媒體爆出來,機構新能源持倉超過40%,高度擁擠,今天開盤就砸,看到邏輯了吧,都是一羣什麼人在操作基金了吧,就是一羣上班打領帶的散户罷了。

據申萬二級行業統計,光伏設備49家企業中,有11家PE—TTM超過100倍。其中,上能電氣211倍,固德威191.5倍,禾邁股份177.6倍,晶科能源110.8倍。另外,50倍—100倍之間的有18家。其中,陽光電源92.6倍,愛旭股份77.6倍、天合光能61.3倍。除此之外,晶澳科技48.7倍,東方日升42.8倍……

就拿市值最大的隆基綠能來講,當前最新PE-TTM為34.89倍,位於最近5年估值中線水平以上,仍然處於估值偏高的狀態。然而,包括隆基在內的光伏巨頭們均面臨較高業績增長的持續性和不確定性。

光伏行業長期盈利性最大的邏輯硬傷是行業門檻太低。2020年前後,有做設備商的、有做汽車塑料內外飾品的、有做家電製冷壓縮機/温度控制器的,乃至有做拖鞋的上市公司紛紛宣佈進軍光伏。

還有一些新勢力資本瞄準了光伏,準備大搞賺快錢。高景太陽能由IDG資本、珠海華髮集團等在2019年7月創立。經過一番籌備後,於2020年末正式宣佈投入170億元建設50GW硅片項目。之後大快猛幹,一期15GW拉晶西寧項目以及切片珠海項目,分別耗時93天、140天完成開工到投產的全流程。原本計劃今年上半年建設、下半年投產的二期項目早於2021年7月開工建設,已經早於今年2月開始投產。6月二期項目全部投產之後,高景太陽能產能將達到30GW硅片,直接躋身硅片第二三批次大廠之列。

一家新成立不足3年的公司,依靠資本的力量就可以如此迅速切入硅片領域,可見該細分領域不管是上游硅料採購、還是下游產品銷售等供應鏈、以及技術門檻都比較低。這亦是不少行業外上市公司快速介入光伏賽道的邏輯。

此外,光伏各細分領域壁壘都不高,硅料、硅片、電池片和組件廠商可以上中下游相互滲透,大規模擴產產能。比如,原本做硅料的通威股份切入中下游做一體化,做硅片的隆基也開始做更下游的組件、電池片,甚至電站等。而中下游的一些巨頭也開始佈局更上游的硅料。

正因為行業門檻不高,玩家可以大規模迅速擴產。那麼產能過剩必將來臨,無非時間早一點晚一點而已。在這種背景下,不可避免出現價格戰。這樣一來,毛利率還尚可的生意變成了一門苦力生意,回報率被拉到社會平均水平。

歸根到底,光伏不是什麼高科技,而是較為普通的製造業,拼的是產能和價格,未來逃不過製造業的宿命——賺到錢,投入產線增加產能——賺錢——增加產能,持續往復,無法持續賺取自由現金流。從股票定價邏輯看,光伏就不可能給予高估值。現在,製造業撒估值水平,光伏未來也會一樣。只不過,現在光伏行業處於成長期,可以給更高一點的估值,但超越50倍、100倍就是明顯的估值泡沫。是泡沫,終究就會均線迴歸。

03

尾聲

8月24日,任正非在華為內部的講話刷屏了——未來10年全球經濟會持續衰退,未來3-5年都不可能好轉,沒有一個地區是亮點;華為要活下去,經營方針從追求規模轉向利潤和現金流……

任正非的一席話給市場一記耳光,打醒了只看估值不看業績的成長炒作邏輯。當天,滬指下跌1.86%,成長賽道股紛紛見頂大跌,標杆的寧王持續下跌。其實,對市場敏感的選手,早已經意識到該撤退了。

目前來看,高度擁擠的光伏賽道,在四季度仍然可能面臨估值回撤風險。沒有頭寸的先觀望為妙,等過了這一波衝擊以後再説吧。

More Content