本文來自:高瑞東宏觀筆記,作者: 高瑞東 劉星辰

核心觀點

事件:

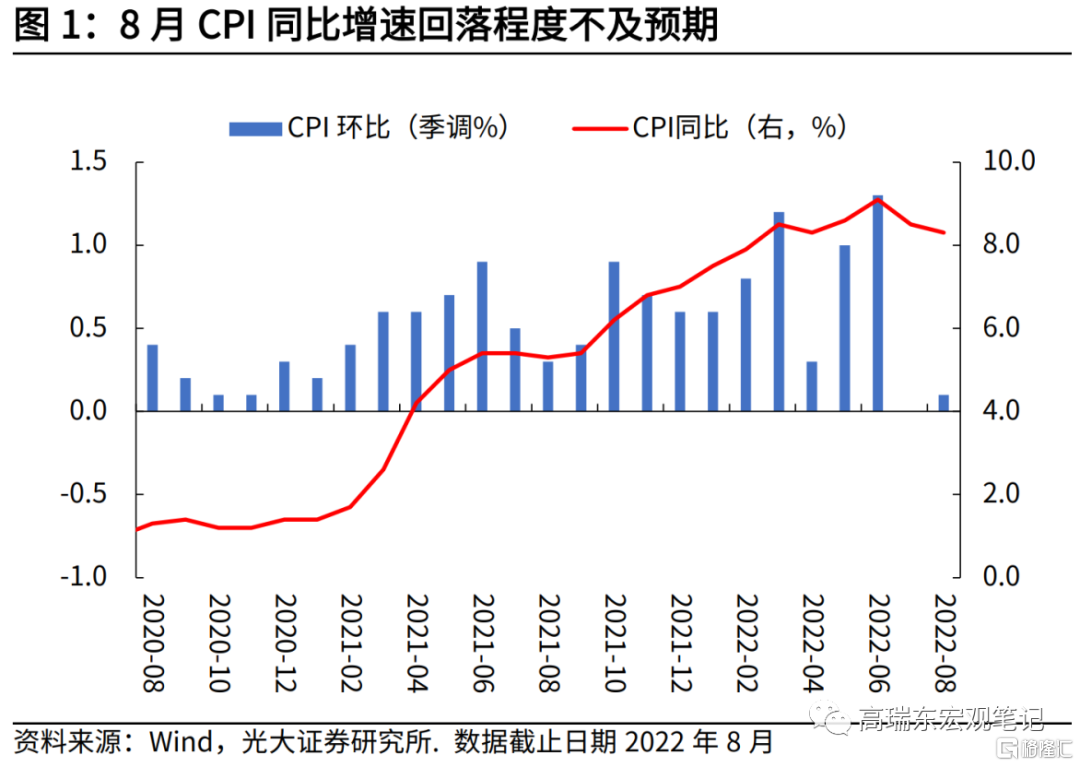

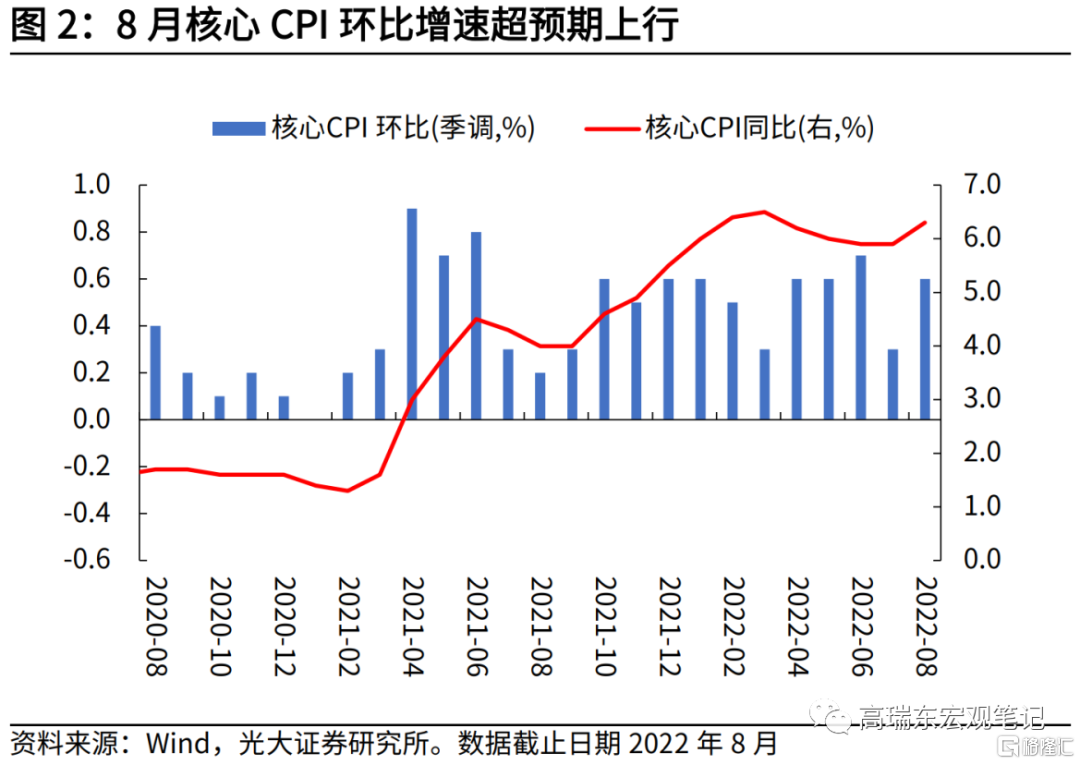

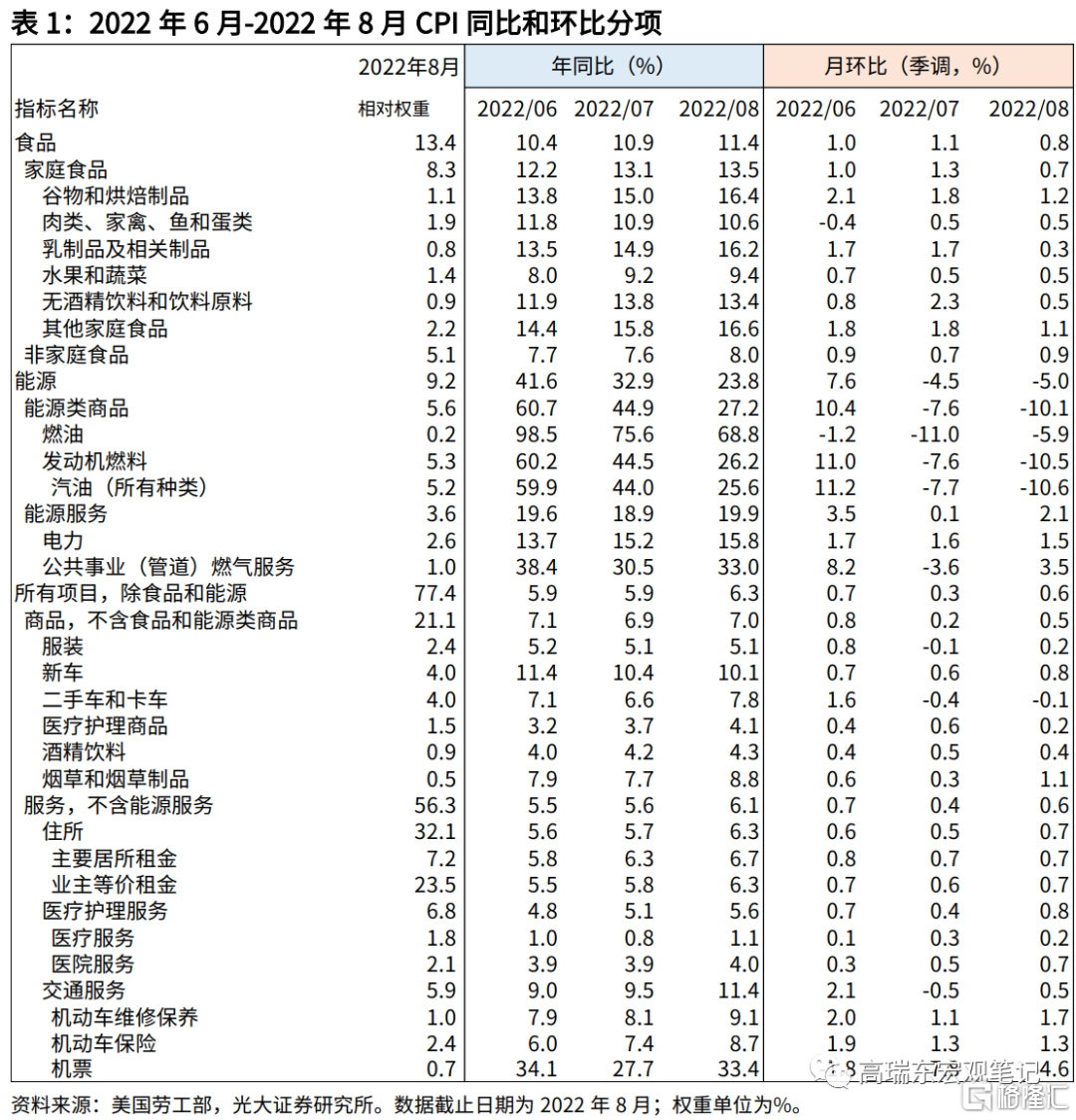

美國8月CPI同比增 8.3%,前值 8.5%,市場預期 8.1%;季調後8月CPI環比 0.1%,前值 0%,市場預期 -0.1%;8月核心CPI同比增 6.3%, 前值 5.9%,市場預期 6.1%;季調後8月核心CPI環比增 0.6%,前值 0.3%,市場預期 0.3%。

截至9月13日收盤,10年期美債收益率上行5bp至3.42%,三大股指大跌,標普500指數跌4.32%,納斯達克指數跌5.16%,道瓊斯工業指數跌3.94%。

核心觀點:

美國8月CPI回落程度不及預期,核心CPI超預期上行,顯示出美國通脹粘性仍然維持高位。季調後環比看,能源價格下跌、家庭食品價格漲幅收窄,推動CPI環比回落,但是住宅、新車、交通和醫療服務價格環比再度擡升,推升核心通脹壓力。

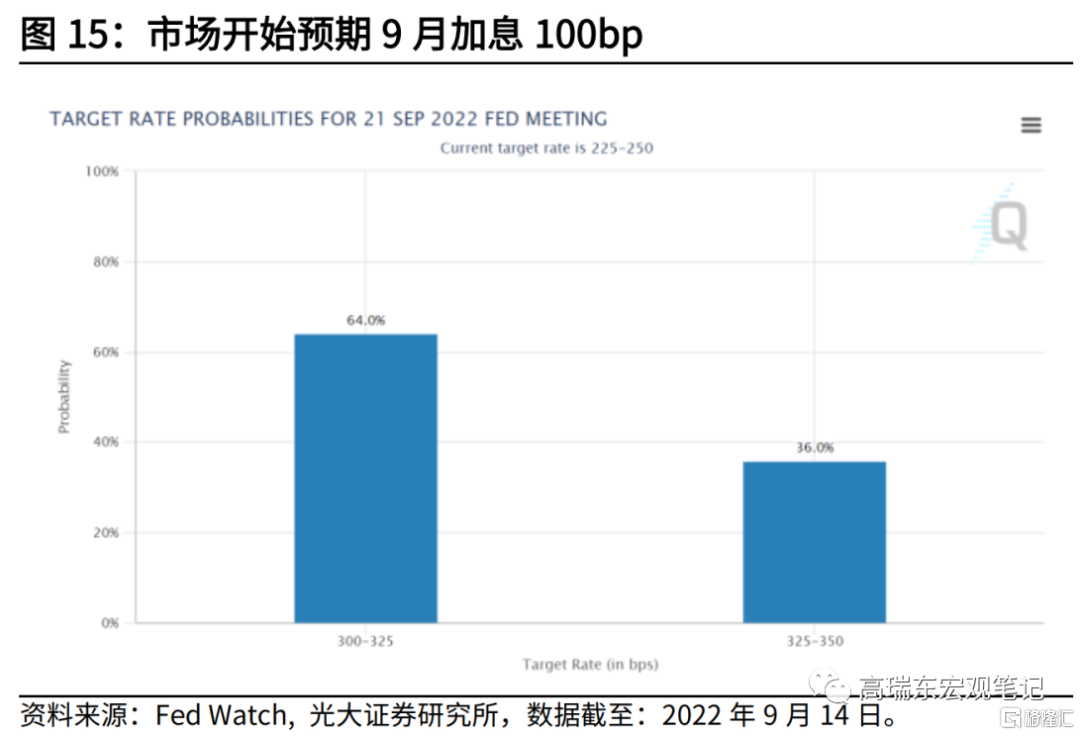

數據公佈後,市場迅速上調美聯儲加息預期。Fed Watch數據顯示,9月加息75bp的概率爲64%,加息100bp的概率爲36%;市場對年末美聯儲利率水平的預期,上升至4%-4.25%。在通脹回落速度不及預期的背景下,預計9月議息會議中,美聯儲仍將激進加息。

油價下跌牽引CPI同比增速回落,但核心通脹壓力不減。

受國際油價下行影響,8月季調後CPI能源價格環比降5.0%,連續兩個月環比下降,帶動8月季調後CPI環比回落0.1個百分點。向前看,考慮到美聯儲大步加息,將持續削弱原油的金融屬性,疊加需求轉弱預期正逐步兌現,需求主導原油定價回落,CPI能源項將大概率持續拉低通脹高度。

但需要注意的是,8月核心CPI超預期上行,核心商品和服務價格環比增速均高於上月,主要包括住宅、新車、交通服務、醫療護理服務等,顯示在勞動力供給短缺、供應鏈修復偏慢、房價堅挺的背景下,美國通脹粘性仍然較高。

通脹回落速度不及預期,預計9月美聯儲仍將激進加息。

數據公佈後,市場迅速上調美聯儲加息預期。Fed Watch數據顯示,9月加息75bp的概率爲64%,加息100bp的概率爲36%;市場對年末美聯儲利率水平的預期,上升至4%-4.25%。

核心通脹大超預期,美聯儲大概率延續激進加息。一是,商品、服務、勞動力市場的供需結構修復緩慢,推升通脹粘性;二是,長期通脹預期仍然維持在較高水平,疊加8月非農數據顯示就業市場維持緊張態勢,我們認爲,9月議息會議中,美聯儲大概率加息75bp。

正文

一、通脹回落不及預期,主因核心CPI再度擡升

8月CPI同比增 8.3%,前值 8.5%,市場預期 8.1%;季調後8月CPI環比 0.1%,前值 0%,市場預期 -0.1%;8月核心CPI同比增 6.3%, 前值 5.9%,市場預期6.1%;季調後8月核心CPI環比增 0.6%,前值 0.3%,市場預期0.3%。

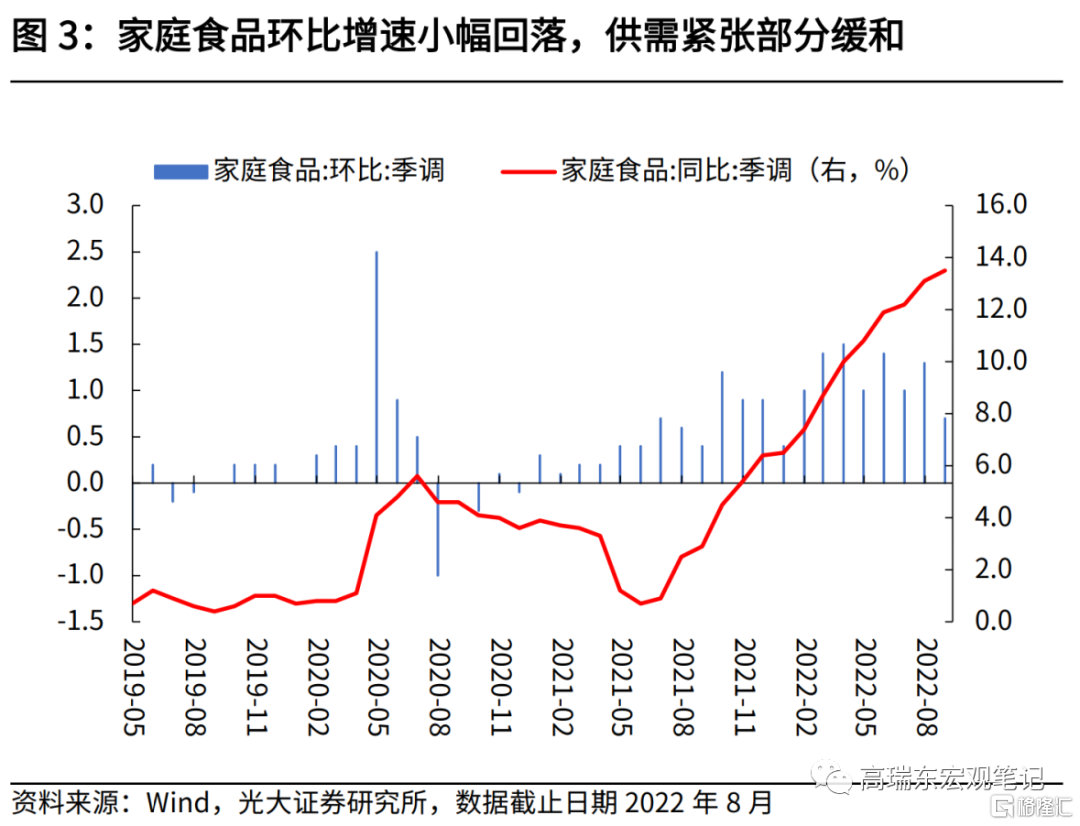

8月食品價格季調後環比升0.8%,較前值(+1.1%)小幅回落,主要與家庭食品價格漲幅收窄有關,環比升0.7%,低於上月的1.3%,而非家庭食品價格環比漲幅擴大,環比升0.9%,高於上月的0.7%。

家庭食品價格環比漲幅收窄,則與穀物、奶製品、飲料等價格上漲放緩有關,肉類、水果蔬菜價格環比與上月持平,顯示出食品供需緊張問題得到部分緩解。其中谷物價格環比升1.2%(前值1.8%)、奶製品價格環比升0.3%(前值1.7%)、無酒精飲料價格環比升0.5%(前值2.3%)、其他家庭食品價格環比升1.1%(前值1.8%)。

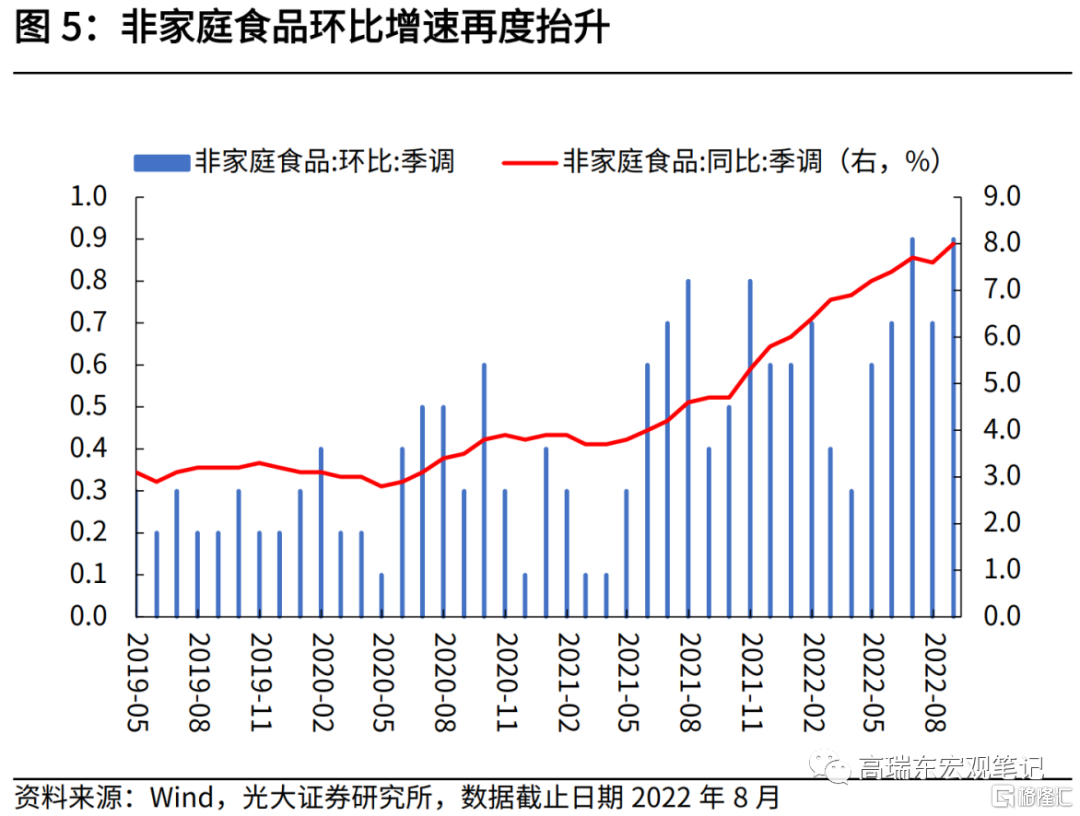

8月非家庭食品價格季調後環比擡升,其中全餐服務價格環比增0.8%,高於上月的0.6%,顯示居民外出餐飲需求增加而服務業時薪增速維持高位,導致外出餐飲價格持續上行。向前看,美國勞動力市場,尤其是餐飲業勞動力供需緊張狀態仍將持續,支撐薪資增速和外出餐飲價格維持高位。

8月能源價格季調後環比降5.0%(7月環比降4.5%),連續兩個月環比下降,主要受燃油(環比-5.9%)、汽油(環比-10.6%)價格影響。受原油價格回落影響,汽油和柴油零售價格自6月下旬起開始持續回落,汽油零售價格8月均值較7月下跌12%;柴油零售價格8月均值較7月下跌9%。

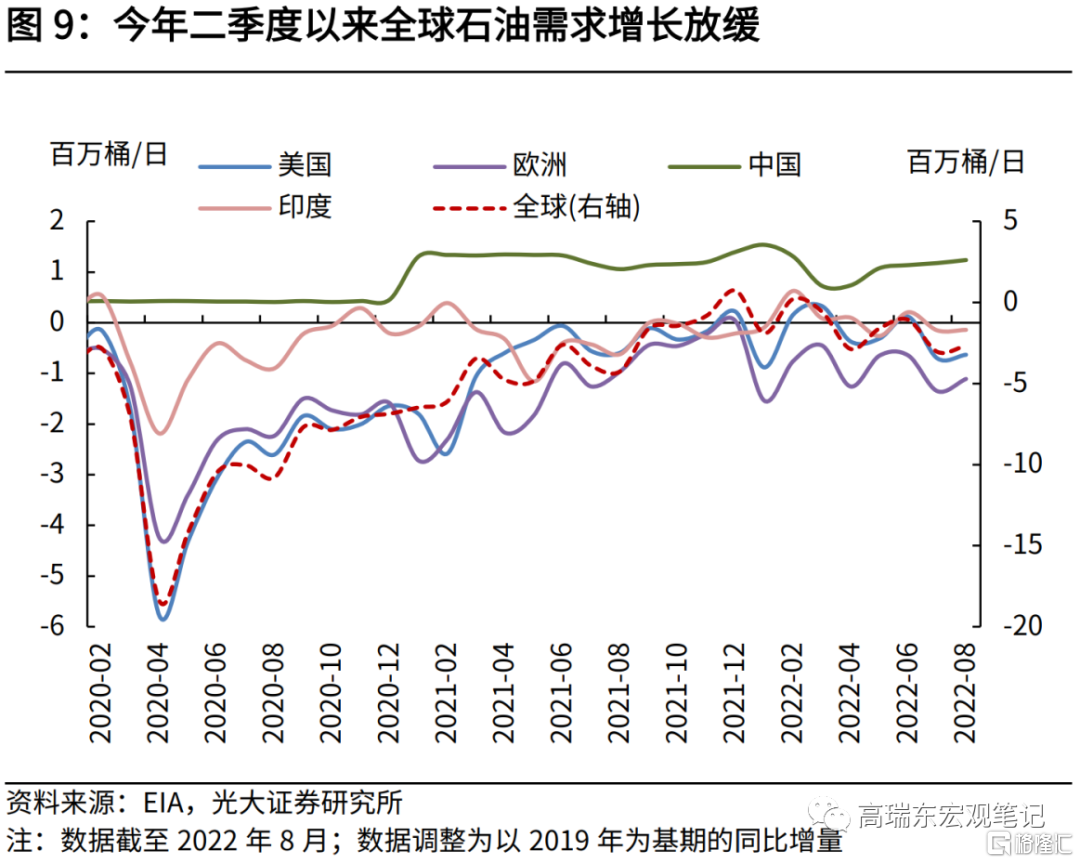

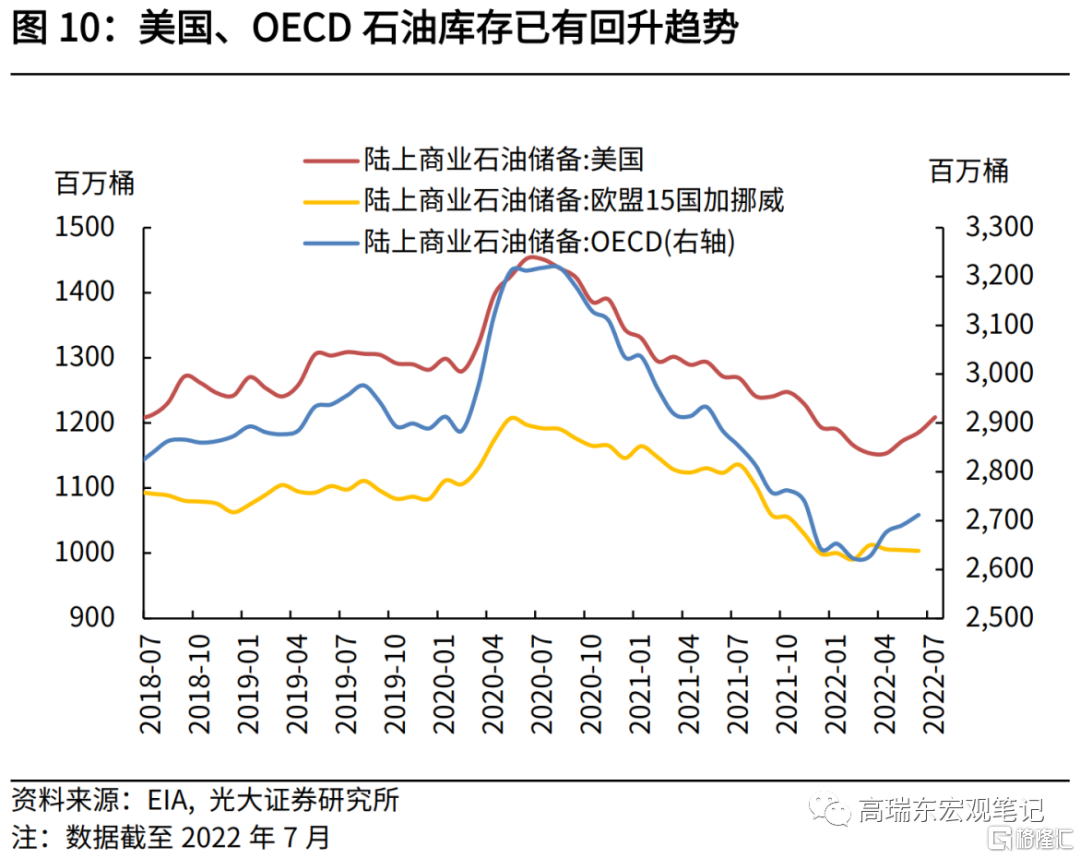

原油方面,6月以來,伴隨油價的一路下跌,原油的三重屬性均有回落或收斂。金融屬性方面,美聯儲大幅加息背景下,金融屬性削弱、壓制油價上漲;地緣政治方面,儘管俄烏衝突仍在持續,地緣風險仍有不確定性,但鑑於歐洲制裁已有邊際放鬆,計劃年末使用價格上限取代禁運措施,以保證俄羅斯原油流向市場,對未來供給短缺的擔憂也在逐步消退;商品屬性方面,需求轉弱預期已在逐步兌現,需求主導原油定價回落,但鑑於供給增量有限,將對油價形成底部支撐。我們預計原油仍處在緩慢下行通道,下半年原油價格震盪中樞可能在90美元/桶附近。因此,向前看,原油價格對汽油和柴油價格的影響將趨於回落,能源項對通脹環比形成拖累。

8月核心CPI超預期上行,同比增6.3%,季調後環比升0.6%(前值分別爲5.9%、0.3%)。其中,核心商品環比上行0.5%(前值0.2%);核心服務環比上行0.6%(前值0.4%)。季調後環比看,住宅(+0.7%,前值0.5%)、新車(+0.8%,前值0.6%)、交通服務(+0.5%,前值-0.5%)、醫療護理服務(+0.8%,前值0.4%)爲主要貢獻項。

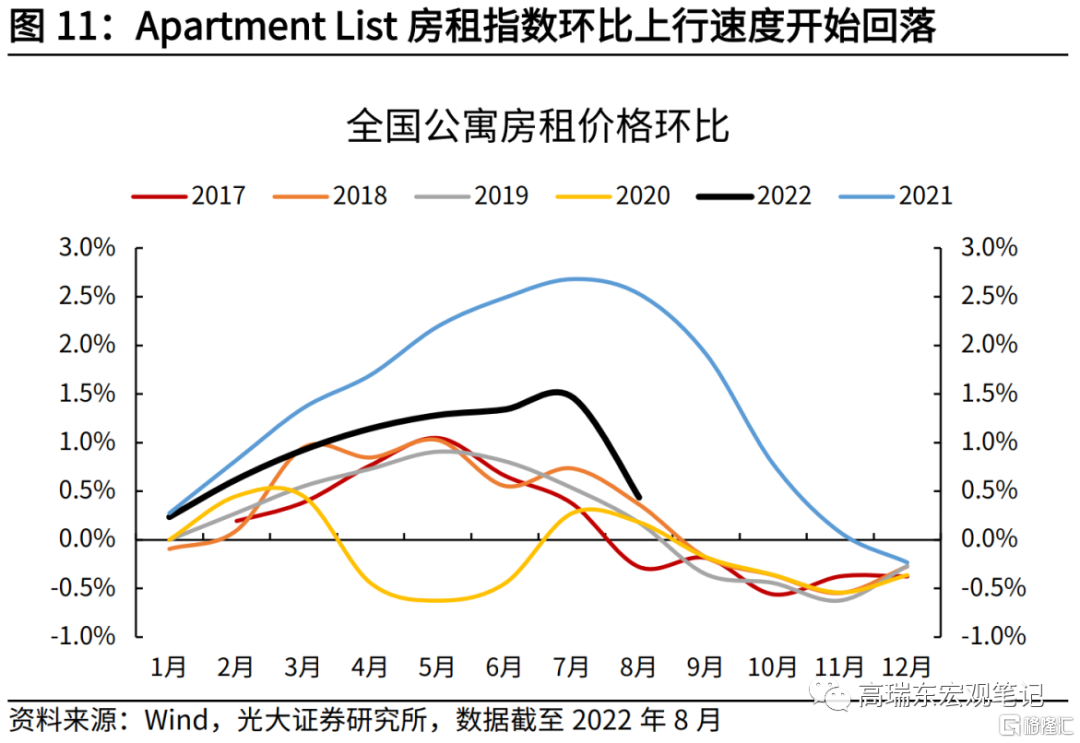

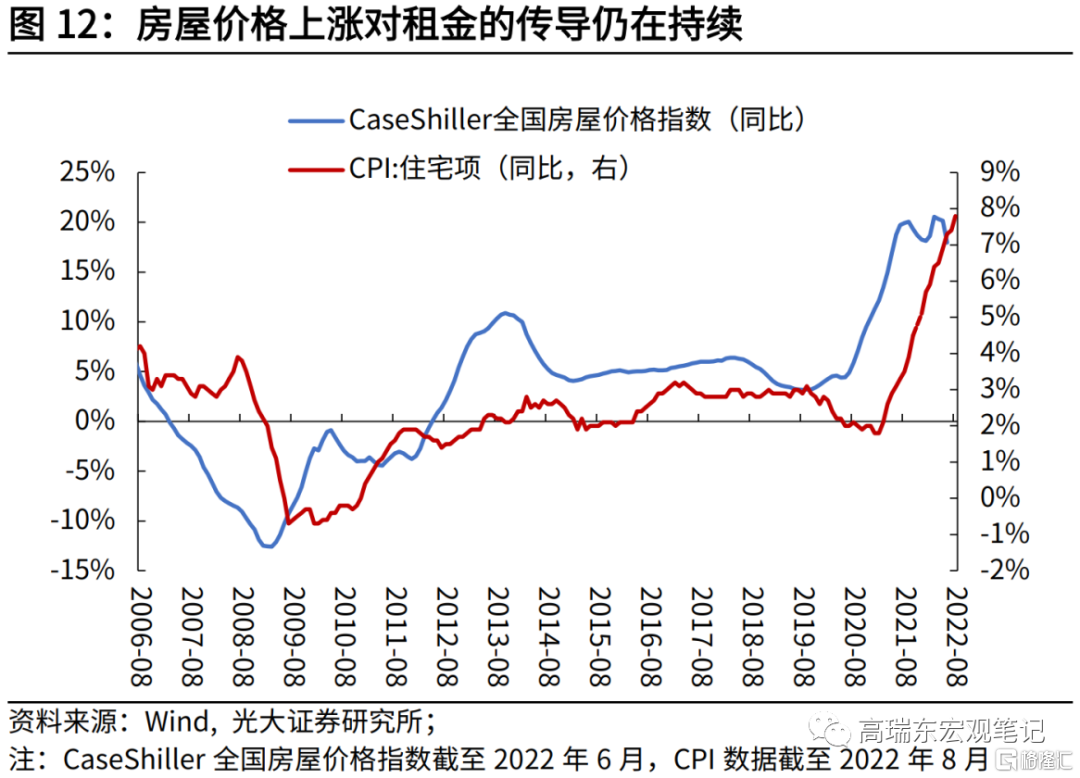

住宅項價格環比上行0.7%,高於上月的0.5%。其中,租金環比升0.7%,與上月持平;業主等價租金升0.7%,高於上月的0.6%。一般來說,房屋價格對房租價格有引導性和領先性,在今年上半年住宅價格持續上行的背景下,預計下半年房租價格維持堅挺。

一方面,房屋價格持續上行,疊加房貸利率高企,導致部分買房需求轉移至租房需求,整體租房市場供需緊張,推升租金價格上行。8月CPI租金環比與上月持平,略低於6月環比0.8%,顯示出環比增速邊際收斂,但仍維持剛性。

另一方面,房屋價格上行也會帶動業主等價租金上行,推升整體住房項通脹壓力,這也是本月住宅環比再度擡升的主因。因此從房價漲幅維持高位的角度看,住宅項通脹粘性仍然較高。

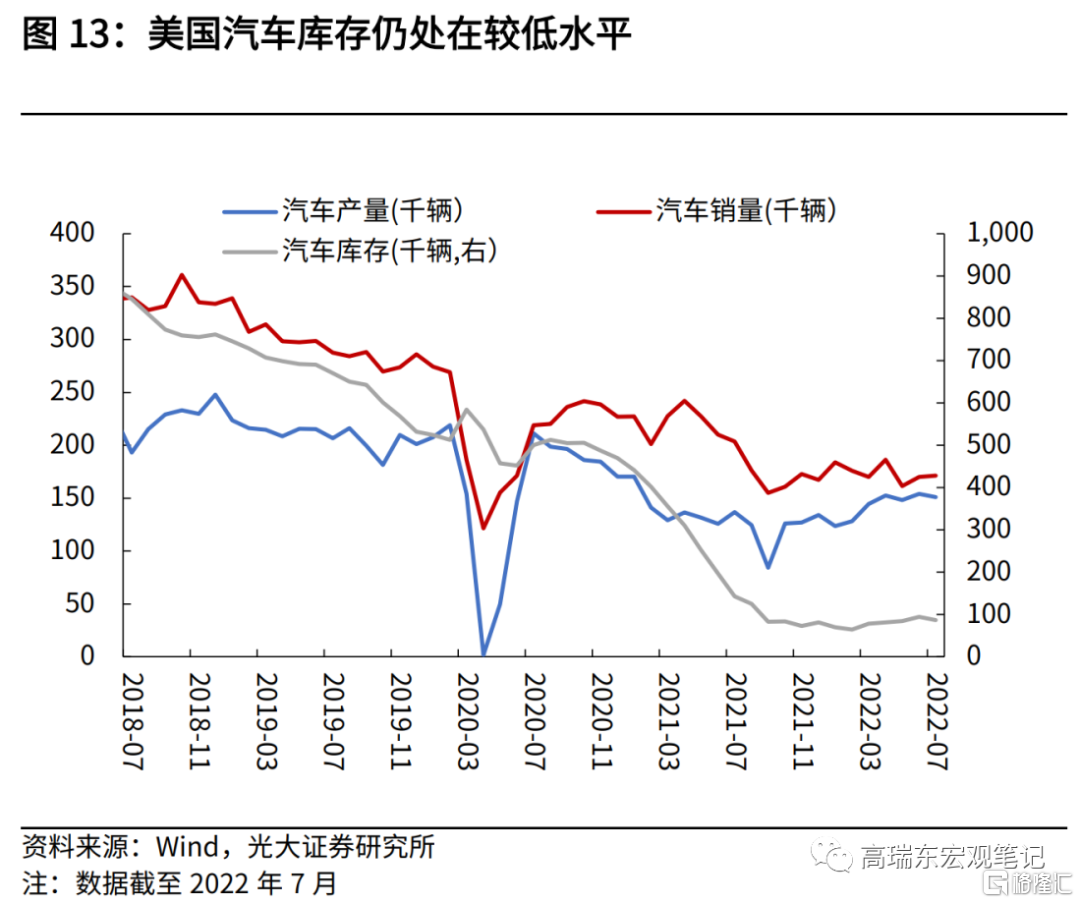

8月新車價格環比升0.8%,前值0.6%,相比之下二手車和卡車價格環比降0.1%,前值降0.4%,顯示出汽車產能修復不足、勞動力成本擡升是導致新車價格持續上行的原因。8月ISM製造業PMI數據顯示,供應商交付指數(指數越低表示交付越快),自7月的55.2%小幅回落至55.1%,供應鏈問題尚未有進一步好轉,在汽車庫存維持低位的背景下,供需趨緊情況仍然延續。

二、通脹粘性仍然較高,預計美聯儲仍將激進加息

本次數據顯示通脹壓力仍然較高,並且粘性較大,回落速度不及預期,導致市場迅速上調美聯儲加息預期。Fed Watch數據顯示,9月加息75bp的概率爲64%,加息100bp的概率爲36%;市場對年末美聯儲利率水平的預期,上升至4%-4.25%。

然而,商品、服務、勞動力市場的供需結構修復緩慢,推升通脹粘性,長期通脹預期仍然維持在較高水平,過早放緩加息有可能無法有效抑制通脹,對長遠經濟不利,預計9月議息會議中,美聯儲仍將激進加息。

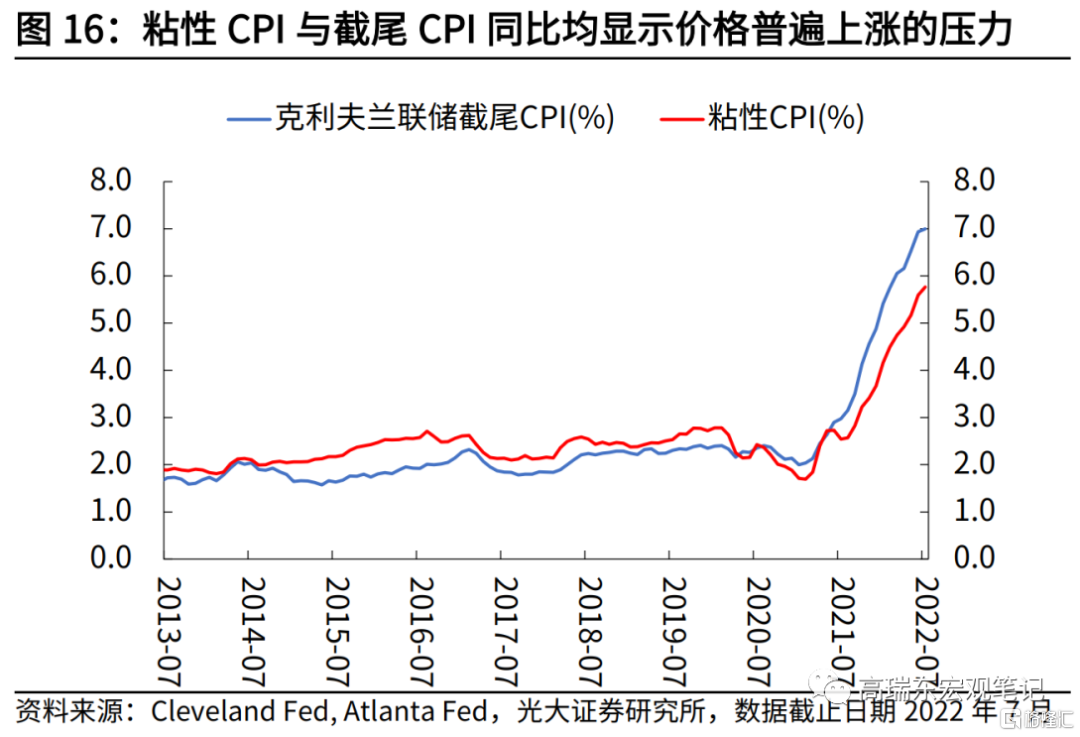

第一,美國通脹粘性持續走高。亞特蘭大聯儲粘性CPI(Sticky CPI)已從年初的4.2%一路上行至7月的5.8%,該指標統計了CPI籃子中,價格變化相對緩慢的項目的通脹率。該指標上升表明,通脹壓力可能會持續較長一段時間。另外,克利夫蘭聯儲截尾CPI(Trimmed CPI),是在調整了支出權重位於價格變化分佈的前8%和後8%的項目後,計算得出的CPI指數,其同比增速也已從1月的5.4%上行至7月的7.0%,凸顯普遍的價格上漲趨勢。

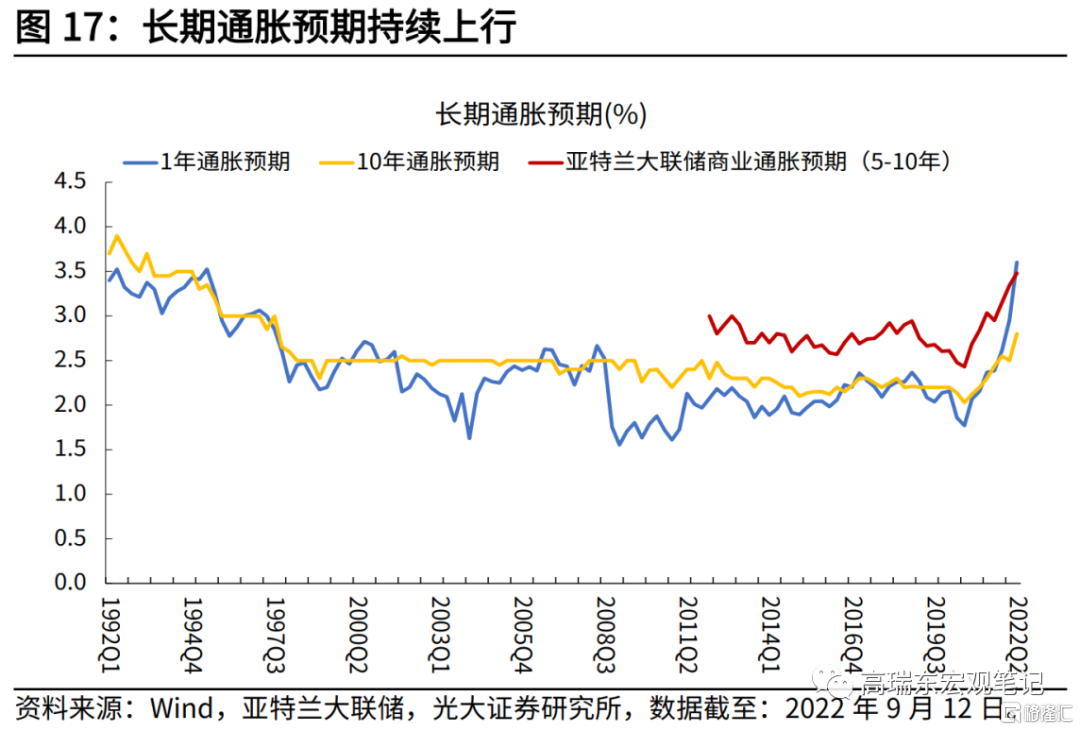

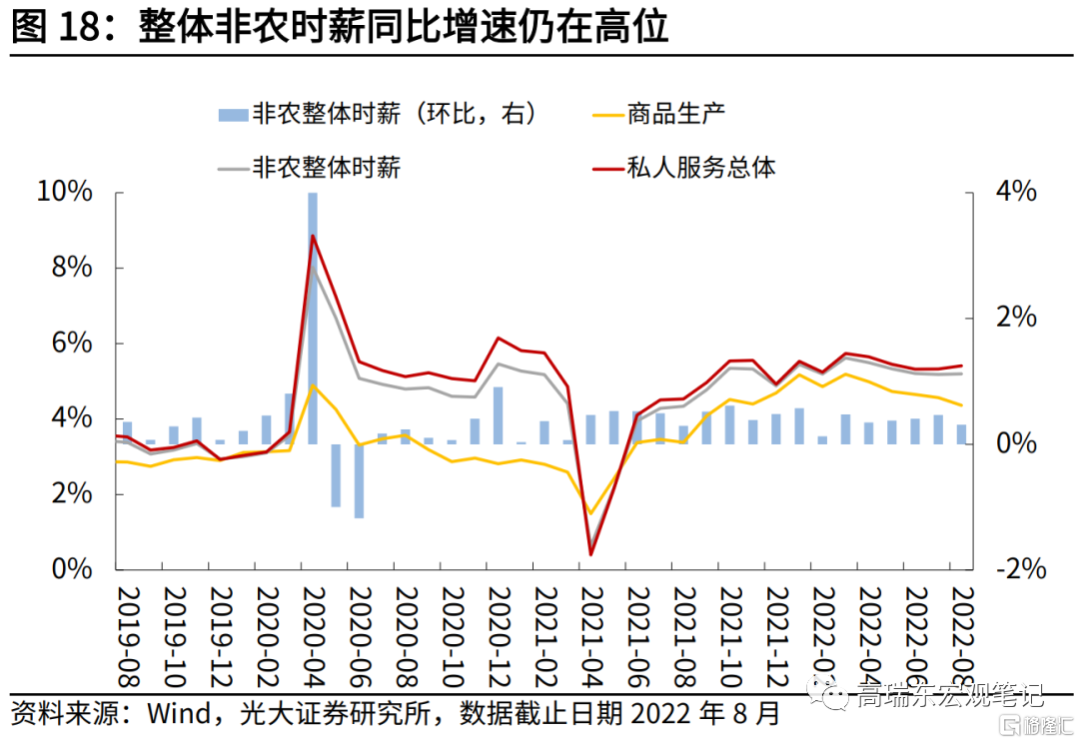

第二,美聯儲最關注的長期通脹預期指標以及工資通脹維持高位,無法成爲放緩加息的有力證據。現階段,10年平衡通脹率以及亞特蘭大聯儲5-10年通脹預期都處於3%左右水平,而非農時薪同比增速也維持在5%左右水平,兩者合力,則可能導致通脹預期與薪資水平相互強化,並且進一步上行的結果。

7月議息會議中,FOMC與會者對抗擊通脹達成空前一致的共識,貨幣政策將更加緊縮,以此穩定市場對美聯儲維持價格穩定的信心。若公衆對美聯儲控制通脹的決心產生動搖,則高通脹可能變得越來越頑固,導致通脹預期以及通脹的相互強化。8月,美聯儲主席鮑威爾在傑克遜霍爾會議中,表明美國將繼續採取措施“強力”抗擊通脹。因此,短期內,美聯儲連續、大步的加息路徑較難改變,我們仍然延續此前觀點,認爲9月加息75bp。

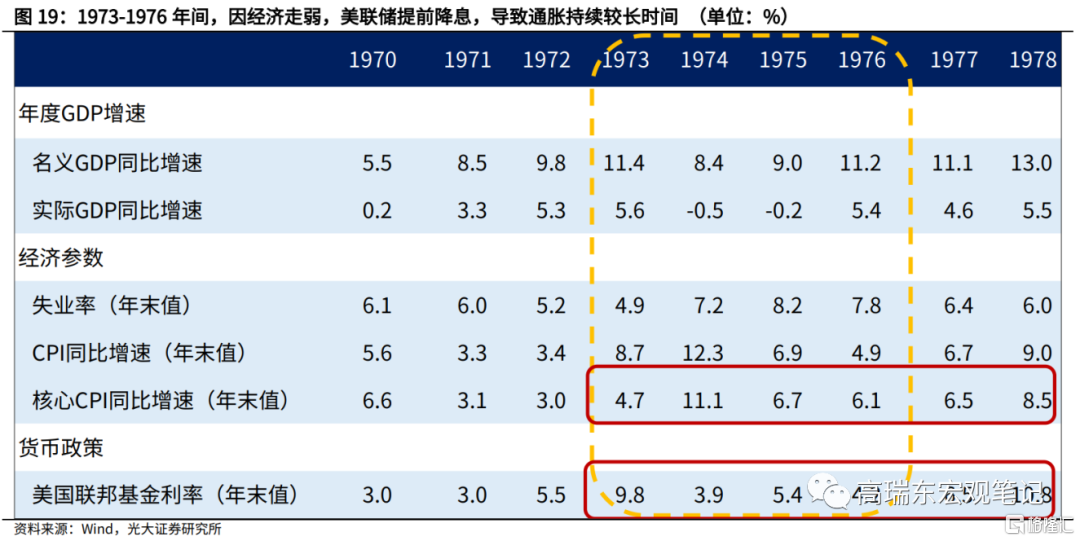

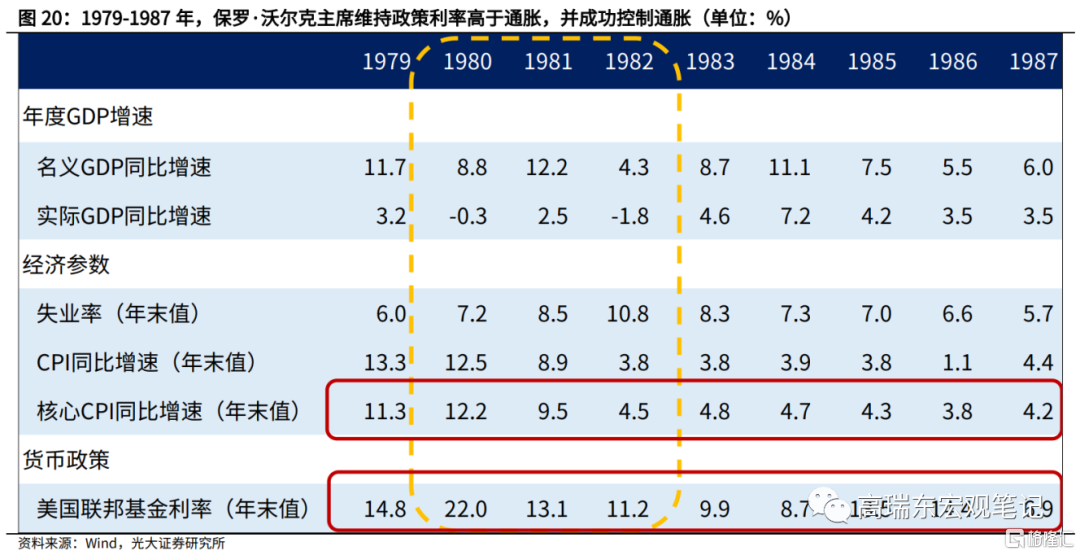

第三,以史爲鑑,美聯儲控制通脹的最佳方式就是,堅定不移維持緊縮政策。1970年代,美聯儲在經濟衰退和通脹高企之間猶豫不決,導致通脹在長時間內維持高位。1973年中東戰爭顯著推升美國通脹,美聯儲開始大幅加息;然而,1974年,時任美聯儲主席亞瑟·伯恩斯迫於經濟壓力,中途開始降息,導致高通脹持續。1973年,因原油價格大漲,美國CPI同比增速自1972年的3.4%快速上行至1973年的8.7%,並在1974年進一步上行。爲應對通脹,美聯儲大步加息,聯邦基金利率從1972年年末的5.5%快速上調至1973年年末的9.8%。

然而,1974年年末,美國失業率快速上行至7.2%,並在1975年年末進一步上行至8.2%。迫於經濟和就業壓力,美聯儲選擇在1974年8月開始下調聯邦基金利率,聯邦基金利率自1973年年末的9.8%迅速下行至1974年年末的3.9%,並在1974-1976年間,持續低於核心通脹水平。

美聯儲因過早讓步於經濟和就業問題,放鬆貨幣政策,不僅沒能有效提振失業率,還導致通脹指標在整個1970年代,維持在較高水平,對經濟形成重大沖擊。

1979年8月6日,保羅·沃爾克(Paul Volcker)被任命爲美聯儲主席,在他的領導下,美聯儲堅定開啓緊縮政策,聯邦基金利率大幅擡升,並在1980年年末達到了22%的水平。在1979-1987年期間,聯邦基金利率始終維持高於CPI同比增速的水平,成功抑制通脹,經濟在高通脹時代結束後,也穩步修復。

可以看到,美聯儲堅定不移的態度和執行力,是最終有效控制高通脹最有力的方式。這也是爲什麼,現任鮑威爾主席在新聞發佈會中,不斷強調美聯儲抗通脹的決心。因此,我們預計,9月議息會議中,美聯儲還是有可能大步加息,加息幅度可能落在75bp。

風險提示

俄烏衝突持續發酵衝擊經濟預期;通脹發展超預期。

More Content