概覽

- 康菲石油公司是能源領域最賺錢的公司之一。

- 幾十年來,儘管能源板塊表現不佳,但該公司一直在回報投資者,表現超過了標普500指數。

- 該公司最近的業務使其處於戰略地位,成爲歐洲的關鍵供應商。

- 此外,該行業已變得更有資本約束,爲可持續盈利提供了一個平臺。

- 該公司的自由現金流交易價格爲10.75%,遠低於標準普爾500指數2.05%的水平。

康菲石油公司(NYSE:NYSE:COP)是能源領域最著名的公司之一。歐洲能源危機,以及該行業更廣泛的資本紀律模式,爲未來的可持續盈利創造了一條道路,該公司自由現金流的交易利率非常有吸引力,爲投資者提供了一個強烈的買入信號。

在逆境中回報投資者的歷史

從原則上講,能源公司是買入並持有的不良投資。事實上,Hendrik Bessembinder發現,如果終身持有,96%的股票回報都沒有超過國庫券,只有4%的股票獲得了幾乎全部的終身價值創造。絕大多數股票只在短期持有時表現好於美國國債。康菲石油公司的獨特之處在於,自1982年上市以來,該公司的業績超過了標普500指數,爲其股東帶來了超過3429%的股價漲幅,而標普500指數的漲幅超過3248%。

年初至今,該股上漲超過55%,而標普500指數下跌超過14%。

化石燃料依然重要

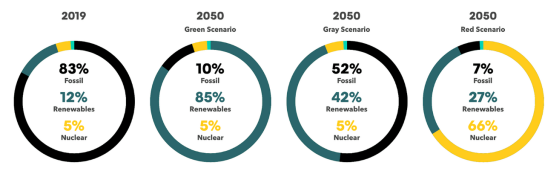

化石燃料時代的終結在過去十年中已經宣告結束。然而,在1971年至2019年期間,化石燃料佔總能源供應的比例從86%下降到83%。瓦茨拉夫·斯米爾認爲,能量的特徵是慣性,而不是快速過渡。

比爾·蓋茨(Bill Gates)認爲,由於化石燃料在經濟中扮演着如此重要的角色,而汽車和電動汽車的發明不會從根本上起到推動作用,因此,政策假設的那種快速轉型是具有誤導性的,事實上,世界需要一個“奇蹟”來擺脫化石燃料。彭博新能源財經2021年的報告顯示,在化石燃料每年僅下降2%的“灰色情景”中,化石燃料將佔總能源供應的52%。

鑑於俄烏戰爭迫使歐洲重新考慮煤炭的使用,這種灰色情景更有可能出現。德國、意大利、奧地利和荷蘭都表示,迴歸煤炭是有可能的。更重要的是,儘管所有關於綠色和快速轉型的言論,但就連歐洲也沒有準備好轉向可再生能源。歐洲將被迫將其石油和天然氣供應從俄羅斯轉向盟國和地區,如美國,而不是迅速轉向可再生能源。

康菲石油將從俄烏戰爭中受益

在去全球化時期,廉價的化石燃料供應不如戰略安全供應重要。因此,即使俄羅斯與歐盟(EU)恢復關係,歐盟也會發現自己出於地緣政治原因被迫繼續推行脫離俄羅斯的政策。歐洲不會爭奪世界石油和天然氣的供應,而只會從友好國家爭奪更有限的石油和天然氣供應。這肯定會推高對美國和中東能源供應的需求。

這使得康菲石油公司與卡塔爾能源公司合資開發North Field East液化天然氣項目具有重要的戰略意義。康菲石油公司是卡塔爾能源公司的第三個國際合作夥伴(其他兩家是法國的total energy SE (TTE)和意大利的能源公司Eni S.p.A (E)),康菲石油公司將擁有合資公司25%的股份,合資公司將擁有NFE擴建項目12.5%的股份,該項目投資287.5億美元,產能爲每年3200萬噸。該項目是歷史上第二大液化天然氣項目,將在2025年底前投產。

該公司還宣佈了與Sempra基礎設施(Sempra Infrastructure)的一個部門的負責人協議(HOA)。該協議將允許該公司通過多階段方式擴大其液化天然氣項目和碳捕獲活動。

資本正在退出市場

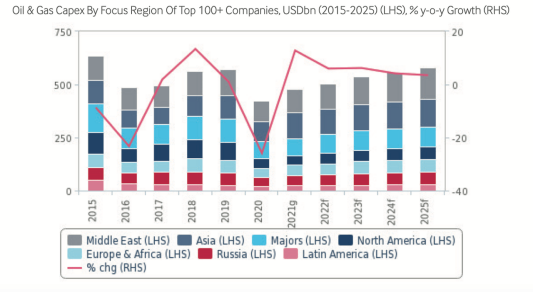

石油和天然氣市場傳統上遵循卡爾多的蛛網模型,在生產決策和未來價格之間存在很大的滯後。這鼓勵企業在繁榮時期擴張資產,發行股票,承擔債務,爲資本支出提供資金,直到供過於求,泡沫破裂,價格下跌,資本退出市場,合併和破產浪潮出現,直到盈利能力恢復,市場出清。能源投資者將在過去十年中認識到這一模式,大衰退後的時期是整合、破產和資本約束的時期。因此,在資產增長和未來收益之間存在一種反向關係,這就是所謂的資產增長效應。

在2008年的石油危機和最近的一些事件之後,油氣行業的資本紀律變得更加嚴格。SP Global去年報告稱,管理人員曾強調,“高油價不會影響他們繼續遵守資本和生產紀律”,重點是保持資本支出增長在10% - 15%之間。即使到2022年,最終資本支出增幅爲20%,這仍處於歷史低位,遠低於當前價格所暗示的50%的資本支出增幅。因此,儘管全球資本支出有所上升,但仍遠低於早些時候的峯值,惠譽解決方案(Fitch Solutions)強調了疫情復甦的不平衡,儘管價格上漲,石油和天然氣公司仍保持謹慎。

ESG和影響力投資者的遊說,加上政府的行動,加深了資本從油氣行業的退出。總的來說,石油和天然氣公司在石油和天然氣方面的投資不足,並將資本轉移到可再生能源上(這種轉移非常表面)。儘管石油和天然氣的需求一直在增長,但這種情況還是發生了。

與此同時,歐佩克在資本配置方面變得更加自律,迄今爲止拒絕屈服於壓力,以西方國家需要的那種增產方式應對,尤其是在這個時期。該行業的資本收縮對投資者來說是件好事,因爲它使供應保持在一個有利可圖和可持續的水平。

康菲石油公司是美國最賺錢的能源企業之一

在過去十年中,該公司的營收從2012年的逾620億美元下降到2021年的近483.5億美元,與整個行業的轉變一致。這種縮減在資產負債表上表現得很明顯,總資產從1170多億美元下降到近907億美元。今年迄今,該公司的營收已接近688.6億美元。然而,這凸顯了資產增長和未來回報之間的逆關係,該公司的毛利率在2012年至2022年期間從近0.23上升到0.25。在過去的12個月期間,毛利率爲0.35,略高於羅伯特•諾維-馬克思(Robert Novy-Marx)建議的0.33閾值。儘管淨收入從2012年的近84.3億美元下降到2021年的80多億美元,但在TTM期間,淨收入爲159.1億美元,而且使用的資源更少。自由現金流從2012年的- 2.5億美元上升到2021年的逾116.7億美元,在TTM期間上升到近166.6億美元。投資資本回報率從2012年的14.1%上升至2021年的14.9%。在TTM期間,ROIC爲26.6%,是十年來的最高水平。

由著名金融服務公司New construct, LLC進行的研究顯示,標普500指數能源板塊65%的核心收益來自5家公司,核心收益是衡量企業核心業務盈利能力的指標。康菲石油公司是這五家公司之一,其他四家是埃克森美孚(Exxon Mobil)、雪佛龍(Chevron Corporation)、西方石油公司(Occidental Petroleum Corp.)和馬拉鬆石油公司(Marathon Petroleum)。

New construct的研究還顯示,儘管這些公司產生了更多的核心收益,市值也高於其他公司,但它們的市盈率仍被低估,爲9.2倍,而該行業的其他公司爲11.4倍。

風險

該行業近期的資本紀律是該公司能否爲投資者獲得長期回報的最大潛在風險來源。在我看來,管理者所表現出的剋制從未被看到過,人們有理由懷疑管理者是否能夠長期保持這種剋制。如果紀律鬆懈,或者管理者迫於壓力擴大生產,他們可能會誤判,並導致另一個繁榮與蕭條週期。

估值

在TTM期間,康菲石油的流動資金本金爲166.60億美元,企業價值爲1549.8億美元,流動資金本金收益率接近10.75%。相比之下,根據New construct的分析,標普500指數的自由現金流收益率爲2.05%,New construct還計算出能源部門的自由現金流收益率爲4%。

結論

康菲石油公司有回報投資者的歷史,而在這個行業的其他公司,股東的價值經常遭到破壞。隨着最近資本紀律的加強,以及歐洲能源危機帶來的機遇,該公司有望在未來幾年成爲大贏家。該行業的剋制不僅支持盈利能力,還支持可持續盈利能力。此外,該公司的自由現金流的交易利率非常有吸引力。

More Content