9月15日,上海紫燕食品股份有限公司(以下簡稱“紫燕食品”)開啟申購,擬登陸滬市主板,保薦人為廣發證券。

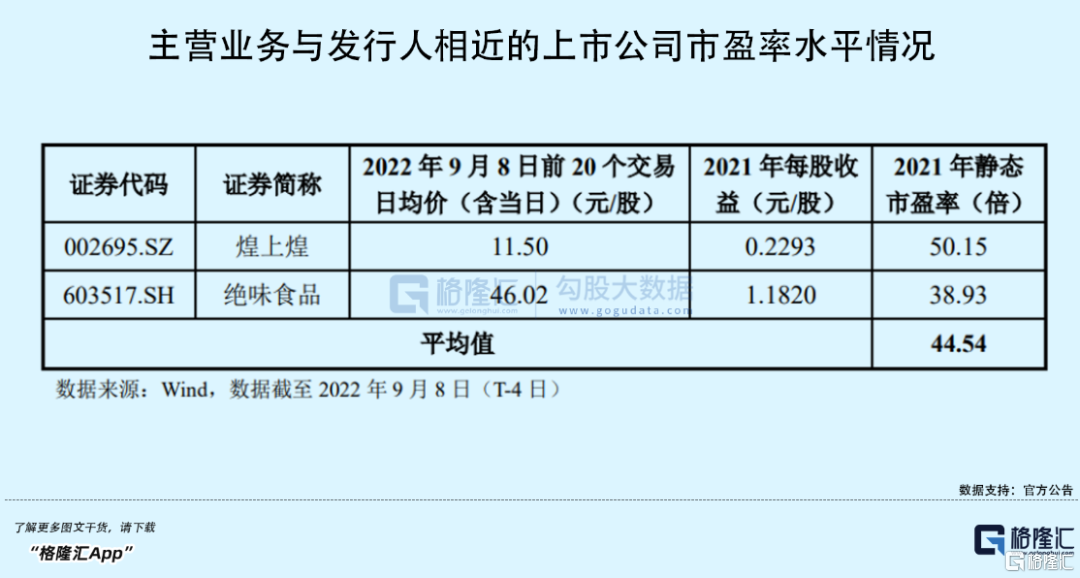

紫燕食品的發行價格15.15元/股,發行市盈率22.99倍,低於中證指數有限公司發佈的行業最近一個月平均靜態市盈率(36.76倍)和可比上市公司2021年靜態市盈率平均值(44.54倍)。本次擬公開發行股票為 4200萬股,佔發行後總股本的比例為10.19%,上市之時其市值在62億元左右。

眾所周知,在A股市場上,絕味食品、周黑鴨、煌上煌這幾家滷味品牌一直處於“三足鼎立”之勢,如今,紫燕食品距離上市只差一步,能否攪動千億級別的滷味江湖,還是頗有看點。

01

掘金髮跡往事

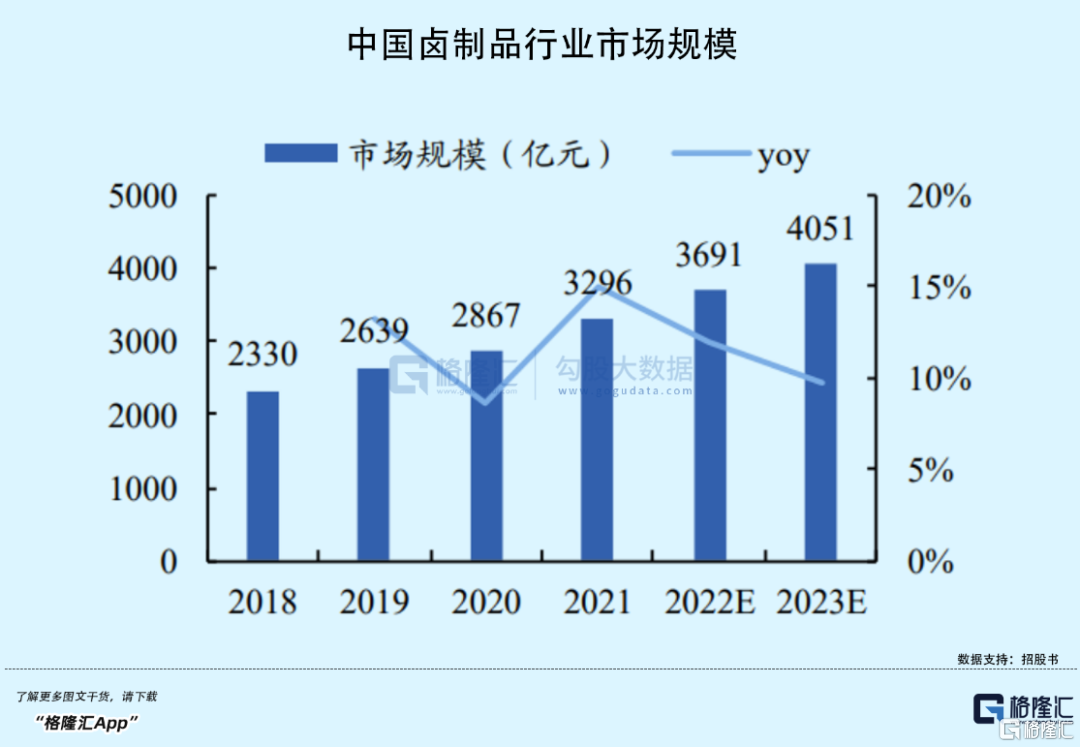

俗話説,民以食為天。我國曆史悠久,地大物博,誕生了眾多中華美食,而在各地飲食文化的碰撞與交匯之中,滷製風味殺出重圍,從古至今都是飯桌上一道不可多得的佳餚,其背後的市場也引來各路人馬入局。公開數據顯示,2022年我國滷製品行業規模將達到3691億元,預計2023年將達到4051億元。

紫燕食品的發跡史得追溯到1989年,鍾春發夫婦在江蘇徐州創辦了“鍾記油燙鴨”——紫燕食品的前身,他們改良了徐州滷鴨的配方,把四川甜皮鴨的風味加以融合,生意挺旺,慢慢有了口碑,門店也越開越多。

後來,鍾春發夫婦的兒子鍾懷軍接手了家裏的生意,上任後進行了一系列的革新,把店名改為“紫燕”,取自家鄉老宅門口的對聯——“陶朱鹽白生瑞氣,紫燕黃酶俱好音”,同時,他試圖豐富產品線,還做了一個重大的決定,即進軍南京市場,要知道南京人“無鴨不歡”,面對很卷的市場環境,鍾懷軍壓力很大,為了打出差異化,他選擇錯位競爭,將主打菜品變為雞,“紫燕百味雞”應運而生,產品鏈也擴展到雞肉、豬肉、牛雜等。

等着經營穩定下來,紫燕食品進入魔都,將總部定在此地,開始向外拓展,生意越做越大,目前它的主營業務為滷製食品的研發、生產和銷售,主要產品為夫妻肺片、百味雞、藤椒雞等以雞、鴨、牛、豬等禽畜產品以及蔬菜、水產品、豆製品為原材料的滷製食品,應用場景以佐餐消費為主、休閒消費為輔,截至2022年8月2日,公司在全國的終端門店數量已超過5300家。

圖片來源:官網

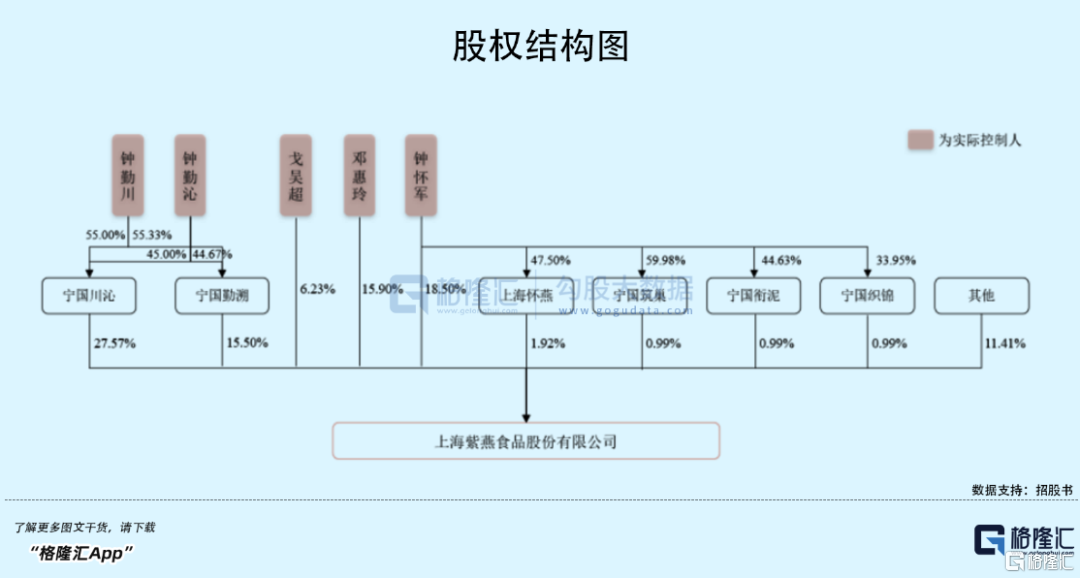

不得不説,紫燕食品是個家族企業。截至招股意向書簽署日,公司無控股股東。鍾懷軍直接持有公司18.50% 的股份並通過上海懷燕、寧國築巢、寧國銜泥和寧國織錦間接持有公司2.28%的股份,合計持有公司20.77%的股份並控制公司23.37%的表決權,鍾懷軍的配偶鄧惠玲直接持有公司15.90%的股份,鍾懷軍與鄧惠玲的兒女鍾勤川、鍾勤沁通過 寧國川沁、寧國勤溯合計持有公司43.08%的股份,鍾勤沁的配偶戈吳超直接持有公司6.23%的股份。鍾懷軍、鄧惠玲、鍾勤沁、戈吳超、鍾勤川合計持有公司85.98%的股份並控制公司88.58%的表決權,並已簽署一致行動協議,是公司的共同實際控制人。

02

增收難增利?

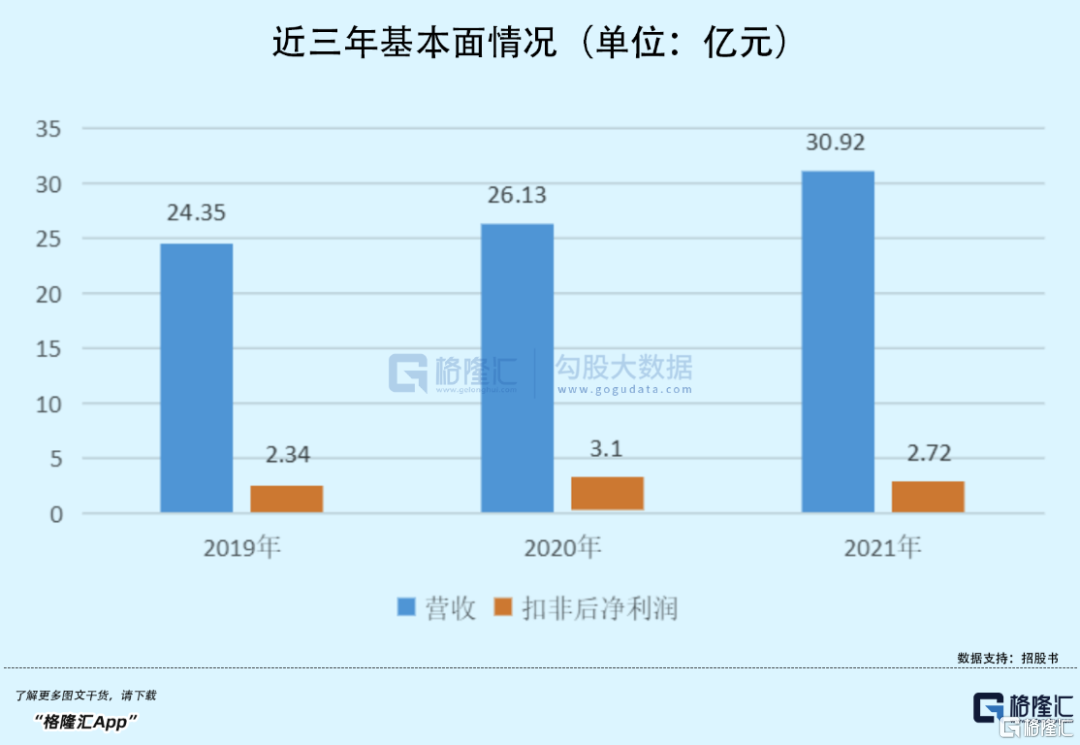

從基本面來看,紫燕食品實現的營業收入分別為 24.35億元、26.13億元、30.92億元,扣除非經常性損益後的歸屬於母公司股東的淨利潤分別為 2.34億元、3.10億元、2.72億元,出現了一定的波動。

具體來看,紫燕食品的收入主要來自鮮貨產品,包括夫妻肺片、整禽產品、香辣休閒產品等,其中,夫妻肺片作為爆款,這一營收佔比較為穩定。

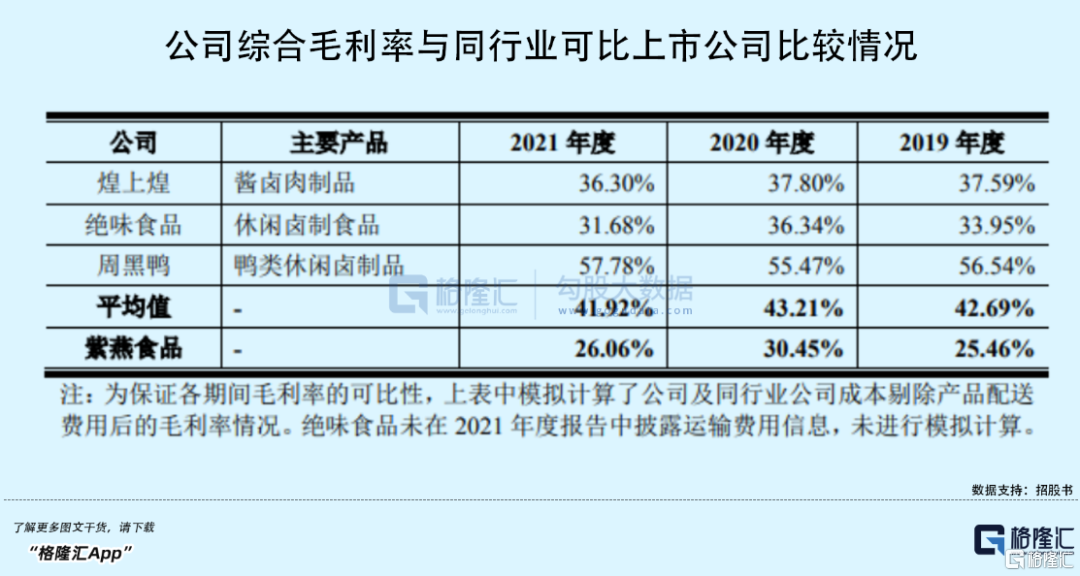

報吿期內,公司綜合毛利率(剔除運費影響)分別為 25.46%、30.45%、26.06%,低於“滷味三巨頭”,也不及可比公司的均值。

可以發現,紫燕食品的經營業績有所下滑,除了疫情對線下餐飲消費帶來一定的負面衝擊之外,原材料價格波動、市場競爭、銷售模式等因素也不容忽視。

事實上,紫燕食品的銷售模式有些特別,2016年公司將直接加盟模式調整為“公司——經銷商——終端加盟門店”兩級銷售網絡,而在同一年,趙邦華、鄧紹彬等十多名原區域管理人員離職後成為公司的經銷商,按照同一控制下合併口徑計算,報吿期內,公司向前員工經銷商銷售金額佔營業收入比例分別為 86.61%、84.44%和 77.60%,前員工經銷商構成及銷售佔比較為穩定。

而基於這種模式,公司往往需要給予經銷商、加盟店等一定的讓利空間,會制定多種折扣及返利政策,在一定程度上或拖累了毛利率。

值得注意的是,報吿期各期末,公司的流動比率分別為0.62、0.79 和 1.02,速動比率分別為0.49、0.67 和 0.81,明顯低於可比公司的均值,面臨一定的短期償債風險。

而在這期間,有意思的是,近三年紫燕食品累計分紅金額約4.9億元,其中,2019年分紅1.532億元,遠高於當年的淨利潤。

03

羣雄逐“滷”

如今的滷味賽道是越來越卷了。

隨着消費需求的多元化,消費場景也變得越發多彩,滷味零食化、速食化特徵明顯,越來越多的品牌加入到這一競爭中,賽道上的比拼很激烈。

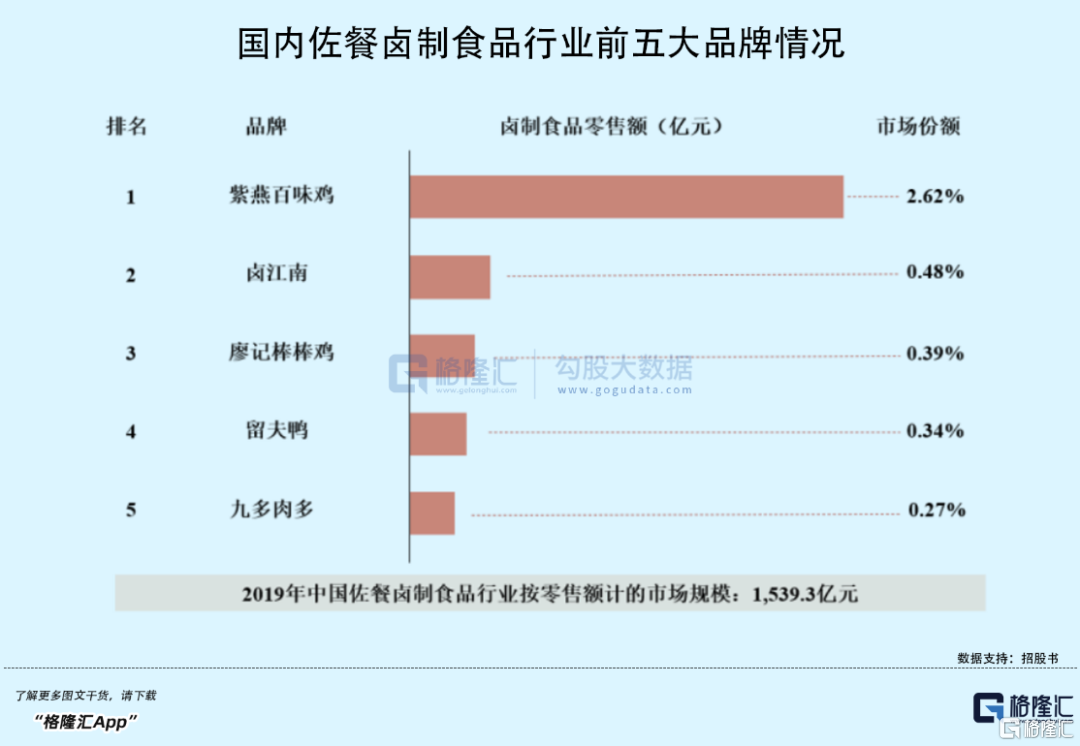

雖然絕味食品、煌上煌、周黑鴨、紫燕食品等品牌已具有一定的先發優勢,佔據了不少消費心智,但整體來説,目前市場集中度並不高(2020年公司在國內滷製食品市場零售端的佔有率約為 1.48%~1.84%,在佐餐滷製食品市場零售端的佔有率為 2.82%),大型規模化企業較少,更多的是標準化程度不高的小作坊式企業,產品同質化嚴重,競爭越發白熱化,這就要求入局者一定要顯出自身的競爭力。

一方面,作為餐飲企業,食品安全是重要的經營底線。值得注意的是,報吿期內,公司曾受到工商、環保等部門的處罰。報吿期初至2022年8月2日,公司及下屬公司因違反相關法律、法規之規定而被監管部門處罰的情形共計 8 項,涉及罰款金額共計約20.49萬元。

同時,繼續拓展市場,提升規模化優勢也是必然,其中,新門店開設和銷售區域開拓是有效的手段。報吿期內,紫燕食品在華東地區的銷售收入佔主營業務收入比例均超七成,銷售區域較為集中,在短期內難以改變,另外,各地的飲食文化各有不同,公司能否通過因地制宜來抓住消費者的胃還有待檢驗。

雖然千億滷味市場打得一片火熱,但入局者們的經營壓力並不小,本文的紫燕食品預計 2022年1-9月可實現營業收入27.10億元至28.20億元,較上年同期增長14.14%至 18.77%;扣除非經常性損益後的歸屬於母公司股東的淨利潤1.81億元至1.97億元,較上一年同期下降22.24%至28.56%。

顯然,業績的持續增長還得靠產品自身。

要知道,消費者總是善變的,尤其在新時代下,如何“討好”年輕人是一門學問,你會發現,具備一定的網感是件很重要的事,不論是利用社交平台種草安利,還是進行夢幻聯名、直播帶貨,都已成為品牌與消費者產生有效溝通的關鍵途徑。

光是這樣還不夠,這些品牌想要走得踏實,走得長遠,需要在供應鏈體系、研發創新上多下功夫,才能鞏固真正的護城河。

報吿期內,紫燕食品的研發費用分別為1110.85萬元、995.69萬元、770.21萬元,佔當期營業收入的比例分別為 0.46%、0.38%和 0.25%,逐年下降,還有進一步提升的空間。

04

結語

基於近期市場打新情緒較好,投資者們對低估值且業績存在一定的成長性的標的普遍會給予積極預期,紫燕食品上市首日大概率會有不錯的漲幅。不過由於目前宏觀環境呈現較大的不確定性,在滷味賽道上新老品牌都有所承壓,市場只會越來越卷,而行業洗牌和升級正在進行,只有不斷創新,進一步完善供應鏈的企業才能突破桎梏。

More Content