本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 付春生

主要觀點

前言

疫情以來我國CPI同比一直處於低位,一方面是下行的豬週期拖累食品價格,另一方面則是核心CPI走勢偏弱。相較於供給側的食品價格波動,更多體現需求側壓力的核心通脹疲軟對整體物價水平的影響更值得關注。但是,研究我國核心CPI卻存在三個難點:一是時間序列偏短,二是公佈數據不全,三是我國的價格機制改革尚未完成,核心CPI並不完全是經濟供需的反映,這也是用“自上而下”方法研究核心價格很難的重要原因。即便如此,我們仍希望對此進行一些探索性研究,希望能給投資者提供些許參考。

什麼是核心CPI?——開篇應須明“義”

從定義上講,核心CPI是指“剔除了某些價格會異常或大幅波動的組成項目”的CPI,但在實踐中,具體需要剔除哪些項目,則要取決於一國的經濟狀況,也就是說,各個經濟體的核心CPI的定義和範圍可能是不一樣的。

以中美歐日爲例,我國和美國的核心CPI均是指“不含食品和能源的CPI”,即便如此,兩者也有差異;而歐日的核心CPI概念差別更大,日本的核心CPI是指“不含生鮮食品的CPI”,歐元區的核心HICP(核心CPI)則是指“不含能源、糧食、酒精和菸草的HICP”。(詳情參見正文)

如何拆解核心CPI?——四分法框架

採用“自下而上”的分析思路將核心CPI分爲四類價格,分別是耐用品、非耐用品、週期性服務、非週期性服務,分兩步進行:第一步是測算CPI細項權重並確定核心CPI範圍;第二步是根據核心CPI細分項目的類別進行分類,並結合權重將其整合爲四類價格。

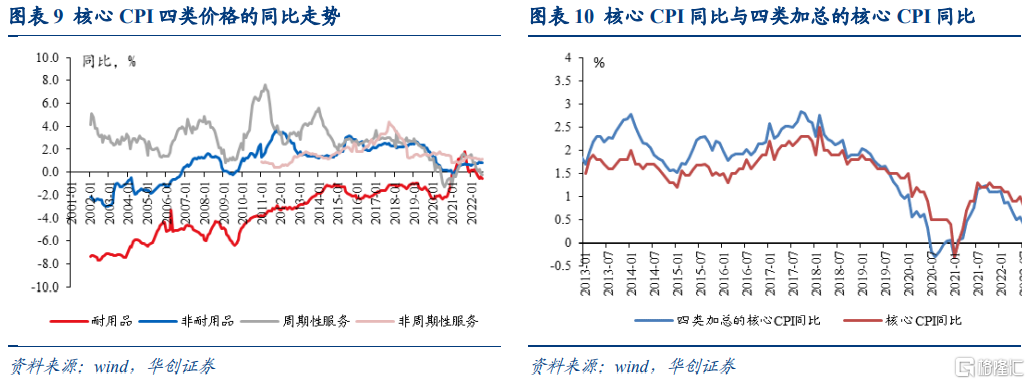

從結果來看,我國核心CPI佔CPI的權重大約爲73%,但公佈月度數據的核心CPI分項合計權重僅約是55.1%。我們將之爲四類:耐用品(交通和通信工具、家用器具)權重約5.1%,非耐用品(菸酒、藥品、服裝和鞋)權重約11.5%,週期性服務(房租、旅遊、家庭服務等)權重約21.9%,非週期性服務(通信和郵遞服務、教育、醫療服務)權重約14.3%。

從過去二十年的經驗看,核心CPI四類價格均有其長期趨勢特徵:1)耐用品價格的長期下跌趨勢,主要由技術進步、效率提升帶來的產品普及所致;縱觀海內外,耐用品價格均有如是特徵。在這點上,體現最爲明顯的是交通和通信工具價格。2)非耐用品價格整體呈上漲趨勢,非耐用品價格較容易受到行業或宏觀政策的影響,比如三公消費對酒類價格的影響、控煙以及消費稅上調對菸草價格的影響,其他一些耐用品價格長期上漲則與成本有關,比如衣着鞋類和藥品價格。3)由於勞動力成本上升和消費支出結構的升級,服務類價格呈長期上漲趨勢,但不一樣的地方在於,週期性服務價格是呈現波動上漲趨勢,其週期性,一方面是來自於季節性,另一方面是來自於經濟週期,比如房租價格和旅遊服務價格。在非週期性服務中,有個特例是通信服務,長期來看價格穩中趨跌,應該是受網絡普及以及政策降費的影響。

如何運用核心CPI四分法?——現狀分析與短期展望

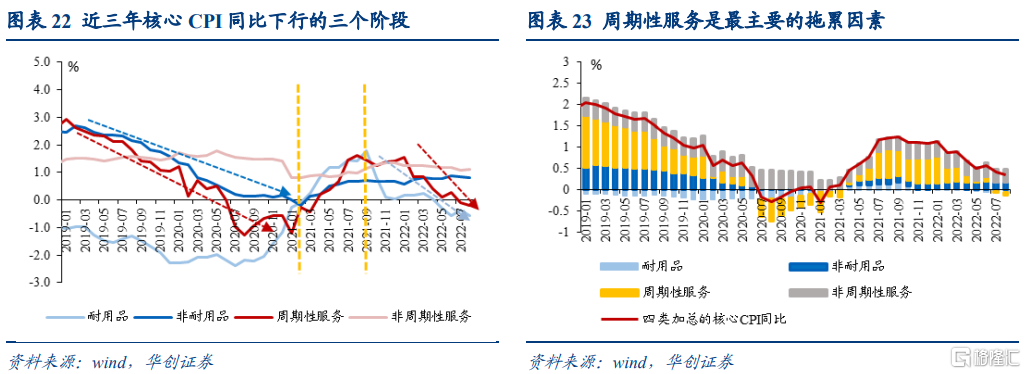

(一)現狀分析:週期性服務是近年來核心通脹疲軟的主因。

近三年多以來,我國核心通脹顯著回落,其過程大致可分爲三階段:第一階段是2019年至2021年初,核心CPI同比從2019年1月的1.9%回落至2021年1月的-0.3%,週期性服務、非耐用品、週期性服務分別邊際拖累1.7、0.5、0.2個百分點,耐用品邊際拉動0.1個百分點;第二階段是2021年初至2021年三季度,核心CPI同比從-0.3%回升至1.3%,週期性服務、耐用品和非耐用品、非週期性服務價格均有所上行,分別邊際拉動1.1、0.2、0.2、0.1個百分點。第三階段是2021年四季度至今,核心CPI同比從1.3%回落至0.8%。週期性服務、耐用品分別邊際拖累0.7、0.2個百分點,非耐用品和非週期性服務價格整體保持平穩。

週期性服務(同比下行幅度大,權重也大)是近年來核心通脹疲軟的主因。在週期性服務中,主要就是房租和旅遊項,這也是與疫情和經濟最直接相關的分項。在覈心CPI同比回落的第一階段和第三階段,受疫情較爲頻發和防控政策偏嚴、經濟下行和就業壓力較大、居民收入增長乏力等因素影響,房租和旅遊服務價格同比持續走低,帶動週期性服務價格下行,進而拖累核心CPI走勢。與之對應的是第二階段,低基數效應疊加彼時我國經濟和疫情形勢邊際好轉,週期性服務價格上行帶動了核心CPI同比的回升。

(二)短期展望:核心通脹疲軟,供給側帶來的通脹壓力緩釋

經濟下行和就業壓力若不明顯緩解,就難言核心通脹會有上行壓力。7-8月數據再次明顯地體現了經濟下行壓力及疫情形勢對核心通脹上行斜率的壓制。展望未來,二季度之後,政府對經濟增長目標的訴求減弱,經濟呈弱復甦格局,預計今年全年經濟增速或在3%-4%區間,疊加當下疫情頻發、散發的形勢,週期性服務價格難以快速回升,對核心通脹的拖累或仍將持續。由此,下半年至明年我國核心通脹壓力基本無憂。預計當下至明年上半年,核心CPI同比可能在1%左右運行。

核心通脹上行斜率放緩,將壓低未來一年維度內的CPI同比中樞和高點,供給因素帶來的通脹壓力將有所緩釋。雖然在基數效應影響下,CPI同比可能會在個別月份摸3%,但整體並無通脹壓力,PPI同比也將繼續回落並保持在低位區間。由此,未來兩三個的通脹形勢基本不會對貨幣政策形成掣肘。具體來看,預計今年三、四季度CPI同比中樞在2.7%、2.4%左右,明年一、二季度中樞在2.7%、2%左右。

風險提示:我國經濟修復超預期,全球能源價格超預期,豬週期超預期。

正文

一

前言

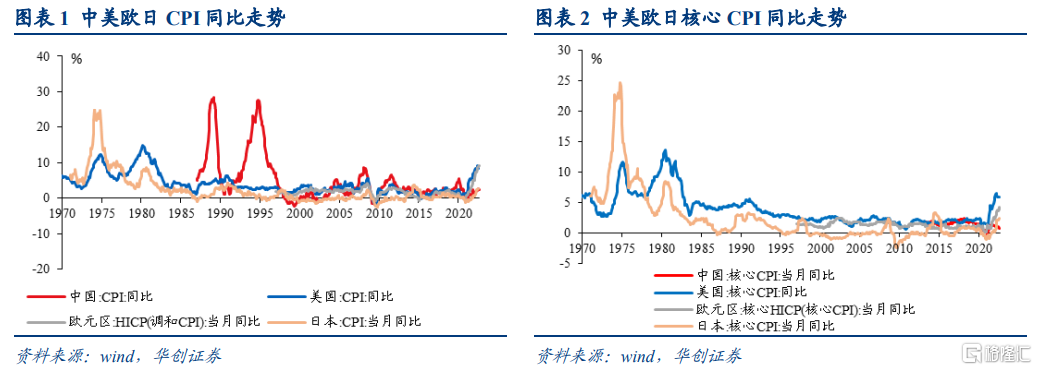

疫情以來,全球主要經濟體的消費通脹均經歷了一輪顯著地上行,美國CPI同比創四十年來新高,歐元區HICP同比是1997年有數據以來新高,撇開2014年上調消費稅率的影響,日本CPI同比也達到近二十年來的高位。

相比之下,我國CPI同比卻一直處於低位。一方面是下行的豬週期拖累食品價格,另一方面則是核心CPI同比走勢偏弱。相較於供給側的食品價格波動,更多體現需求側壓力的核心通脹疲軟對整體物價水平的影響更值得關注。

但是,研究我國核心CPI存在三個難點:一是時間序列偏短,統計局從2013年纔開始公佈核心CPI數據;二是公佈的數據不全,統計局並沒有公佈完備的CPI細分項目及其權重;三是我國的價格機制改革尚未完成,諸如公用事業和部分服務類價格形成機制尚需完善,從這個角度上看,核心CPI並不完全是經濟供需的反映,這也是用“自上而下”方法研究核心價格很難的重要原因。

即便如此,我們仍然希望對此進行一些探索性的研究,此篇報告即是我們初步研究結果的一個呈現,採用的是“自下而上”的拆分思路,希望能給投資者提供些許參考。

二

什麼是核心CPI?

開篇應須明“義”,我們首先需要了解什麼是核心CPI。作爲耳熟能詳的經濟學術語,核心CPI的概念可能不像大家想得那麼“簡單”。

從定義上講,核心CPI是指“剔除了某些價格會異常波動或大幅波動的組成項目”的CPI。但在實踐中,具體需要剔除哪些項目,則要取決於一國的經濟狀況。一般而言,剔除的項目主要集中在食品和能源項目中,比如鮮肉、水果、蔬菜以及油氣,但一些經濟體的核心CPI中還剔除了進口品、政府收費和政府管制的價格,還有一些經濟體在計算核心CPI時,還要排除間接稅(比如增值稅)的影響。

也就是說,各經濟體的核心CPI涵蓋的消費品和服務的範圍是不一樣的,以中美歐日的核心CPI爲例:

Ø我國和美國的核心CPI都是指“不含食品和能源的CPI”,但我國CPI中的食品分項中不包括“在外飲食”這一項,美國CPI中則包括了。也就是說,我國的核心CPI中涵蓋了“在外飲食”,而美國的核心CPI則沒有。

Ø日本的核心CPI則是“不含生鮮食品的CPI”,日本在計算核心CPI時剔除的項目很少,主要與其長期低通脹動態以及日央行一直致力於實現2%的通脹目標有關,比如不剔除能源項有助於提高核心通脹讀數,比如7月“不含生鮮食品的CPI”同比爲2.4%,如果是“不含食品和能源的CPI”的口徑,同比應該是0.4%。

Ø歐元區的核心HICP(核心CPI)是指“不含能源、糧食、酒精和菸草的HICP”。相比於我國和美國,歐盟統計局在計算核心HICP時,在食品項目中僅剔除了“糧食”,但卻額外剔除了“酒精”和“菸草”(中美的核心CPI包括了這兩項)。

三

核心CPI的四分法框架

採用“自下而上”的分析思路,我們將核心CPI分爲四類價格:耐用品、非耐用品、週期性服務、非週期性服務。要實現這種做法,大致需要兩步:

第一步是測算各個CPI細項的權重並確定哪些項目屬於核心CPI;

第二步是根據核心CPI細分項目的類別進行分類,並結合權重數據將其整合爲四類價格。

(一)估算CPI細項權重

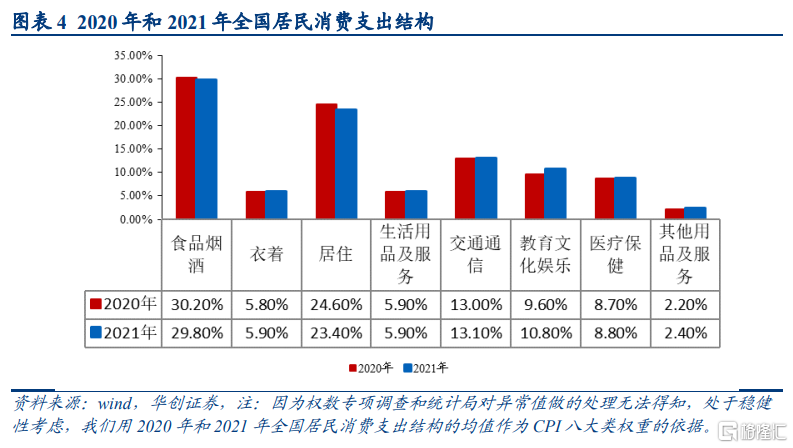

首先是確定CPI八個大類的權重。我國CPI將逢“5”和“0”的年份作爲基期,在基期年選取“一籃子”商品和服務,五年保持不變,2021-2025年的基期就是2020年。據統計局解讀,最新的權重依據是“從住戶收支與生活狀況調查中獲取到最新的居民消費支出數據,結合2020年開展的權數專項調查結果和相關行政記錄,並參照當前國際做法,剔除了非洲豬瘟、新冠疫情等對居民消費支出的異常影響”。

根據2020年和2021年我國居民消費支出結構,CPI八個大類的權重大約是:食品菸酒(30.0%)、衣着(5.9%)、居住(24.0%)、生活用品和服務(5.9%)、交通通信(13.1%)、教育文化和娛樂(10.2%)、醫療保健(8.8%)、其他用品和服務(2.3%)。

然後是確定CPI細分項目的權重。主要方法是根據中國統計年鑑中公佈的CPI中級分類項目及其年度價格變化數據,採用限制係數迴歸模型進行權重估算。估算結果如下:

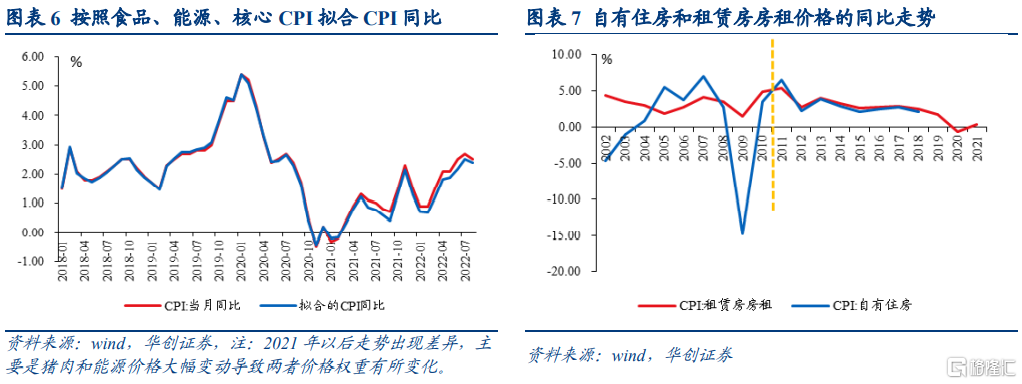

在上述估算結果中,不確定性較大的是居住項的中類項目權重。2016年以後,CPI居住項的中類項目發生了變化,以前是“水電及燃料”、“建房及裝修材料”、“租賃房房租”、“自有住房”四類,2016年以後變成了“水電及燃料”、“住房保養維修及管理”、“租賃房房租”、“自有住房”四類。由於2018年以後統計局不再公佈自有住房的價格數據,因此僅用2016-2018年的年度同比數據無法估算其權重。我們對這部分的估算是:

1)“水電及燃料”佔比約5%。根據《居民消費支出分類》(2013),直接與能源相關的CPI項目就是“水電燃料”、“交通工具用燃料”兩項,結合CPI食品項和核心CPI價格變化,估算CPI權重爲食品(20%)、能源(7%,水電燃料爲5%,交通工具用燃料爲2%)、核心CPI(73%),於是可得水電燃料的權重。

2)“住房保養維修及管理”佔比約1%,根據美國CPI中的相同項目權重假設。

3)“租賃房房租”佔比約4.5%,“自有住房”佔比約13.5%。去掉“水電及燃料”和“住房保養維修及管理”後,租賃房房租”和“自有住房”合計權重約18%。根據《2020年中國人口普查年鑑》,我國目前約四分之一的家庭租房居住,因此按照1:3的比例,將18%的權重在“租賃房房租”和“自有住房”之間進行分配。

還有一個細節是,在我國的CPI統計中,“酒店住宿”並不算在“居住”分項中,而是算在“其他用品和服務”中(部分解釋了爲什麼酒店住宿價格大幅上漲而居住項價格依然疲軟),這一點與美國不同,美國CPI中,“酒店住宿”是統計在“居住”分項的。

由於房租項在CPI中佔比權重較大,我們再多展開一些細節:2011年以後,我國對自有住房的統計採用的是“租金等價法”,即“指擁有自有住房的住戶爲自身消費提供的住房服務的估算價值,相當於在市場上租用同樣大小、質量和類型的房屋所要支付的租金”。在2011年以前,採用的應該是用戶成本法或者支付法,這一點可以從“CPI自有住房”和“CPI租賃房房租”價格的走勢差異中看出:2011年以前,兩者走勢差距極大,尤其是2008年,自有住房價格同比爲-14.75%,租賃房房租同比則僅爲-3.6%。自有住房價格大跌,大概率是受到抵押貸款利率下調的影響。

注:因爲只有在用戶成本法和支付法中才包括“抵押貸款”的核算,自然而然的,抵押貸款利率的變化就會影響自有住房價格,在抵押貸款利率上行時,自有住房價格價格傾向於上漲,反之則下降。(國際上對“自有住房”的統計方法包括使用法、支付法、購置法,使用法中又分爲用戶成本法和租金等價法,具體細節可參考IMF《消費者價格指數手冊》(169-175頁))。

(二)構建核心CPI四類價格

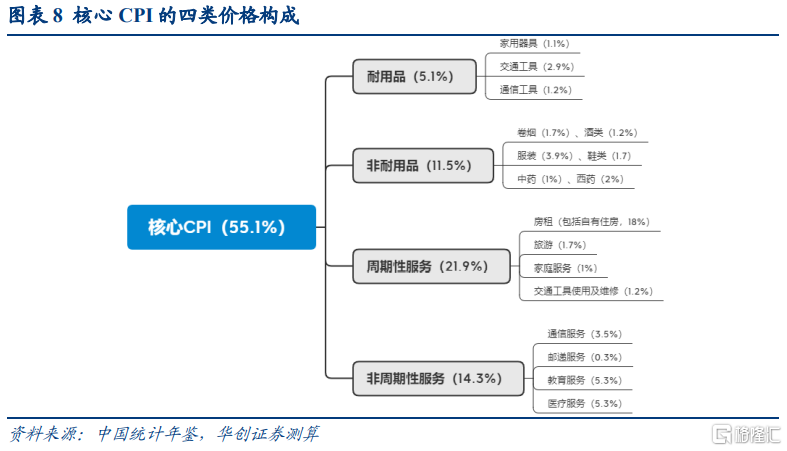

我國核心CPI佔CPI的權重大約爲73%,因我國CPI數據公佈不完整,月度公佈的核心CPI分項數據,合計權重大約是40.7%(圖5)。2011年以後,我國對自有住房的核算方法轉爲“租金等價法”,若用租賃房房租近似代替“租賃房房租+自有住房”的價格走勢,則月度公佈的核心CPI分項合計權重升至55.1%。

接下來,我們將公佈月度數據的核心CPI分項重組爲四類:在公佈數據的佔比55.1%的核心CPI中,耐用品(交通和通信工具、家用器具)佔比爲5.1%,非耐用品(菸酒、藥品、服裝和鞋)佔比爲11.5%,週期性服務(房租、旅遊、家庭服務等)爲21.9%,非週期性服務(通信和郵遞服務、教育、醫療服務)爲14.3%。

四

核心CPI的長期價格趨勢

長期來看,核心CPI的四類價格,均有其趨勢特徵:

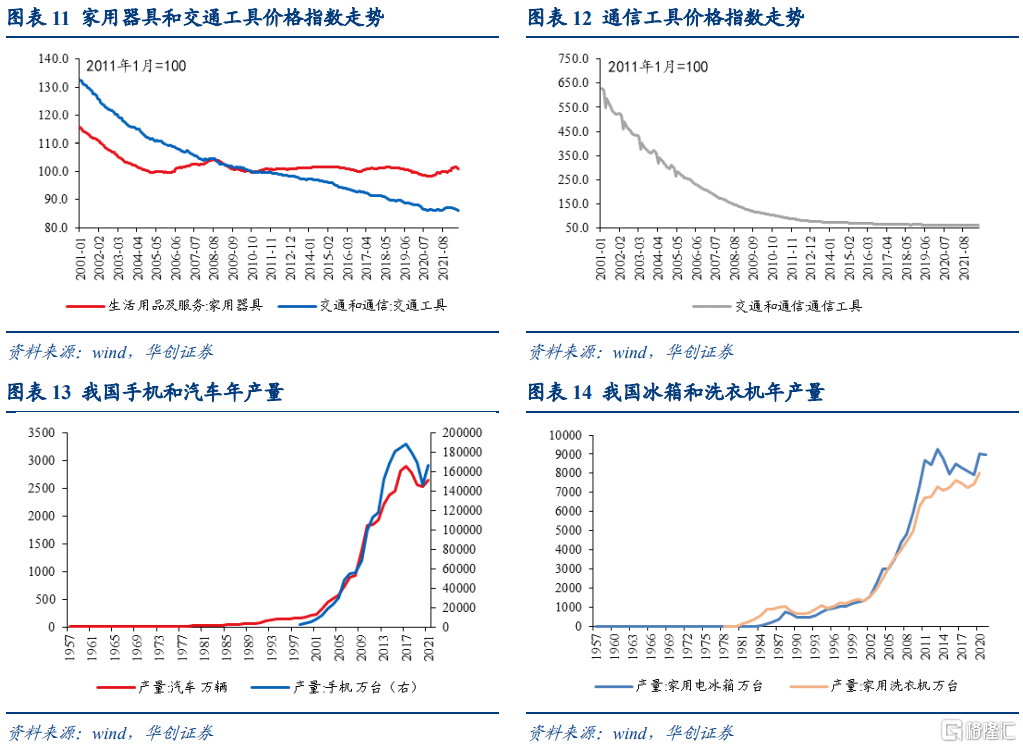

耐用品價格的長期下跌趨勢,主要由技術進步、效率提升帶來的產品普及所致;縱觀海內外,耐用品價格均有如是特徵。在這點上,體現最爲明顯的是交通和通信工具價格,從2000年至2021年,我國汽車和手機年產量分別翻了12.8倍和31.7倍。另一方面,從2008年以後,家用器具價格長期保持穩定趨勢,低技術密度、行業成本支撐、需求趨於穩定,價格上很難有大幅波動,即便是2008-2013年家電下鄉時期,也沒有帶來價格的大幅上漲。

非耐用品價格整體呈上漲趨勢,非耐用品價格較容易受到行業或宏觀政策的影響,比如三公消費對酒類價格的影響(2013-15年酒類價格下跌)、控煙以及消費稅上調對菸草價格的影響(2015年和2019年菸草價格上漲),其他一些耐用品價格長期上漲則與成本有關,比如衣着和鞋類價格在2010年之後開始長期上行,可能更多是受勞動力成本上升的影響,年內的價格波動則受季節性需求影響;受原料藥、中藥原材料價格上漲以及環保等因素,藥品價格長期也處於上漲趨勢。

此處值得一說的是,我國藥品集採政策主要影響的是院內價格,按照CPI統計規則,門診和住院的一攬子支出均屬於醫療服務支出,因此院內藥品價格是算在醫療服務項目中的,從這個角度看,2017年醫改“提高體現醫務人員技術勞務價值的醫療服務項目價格”後,醫療服務價格漲幅加快,但2019年之後又明顯放緩,可能與藥品集採政策有關,純醫療服務類的漲價被院內藥品降價抵消了一部分。

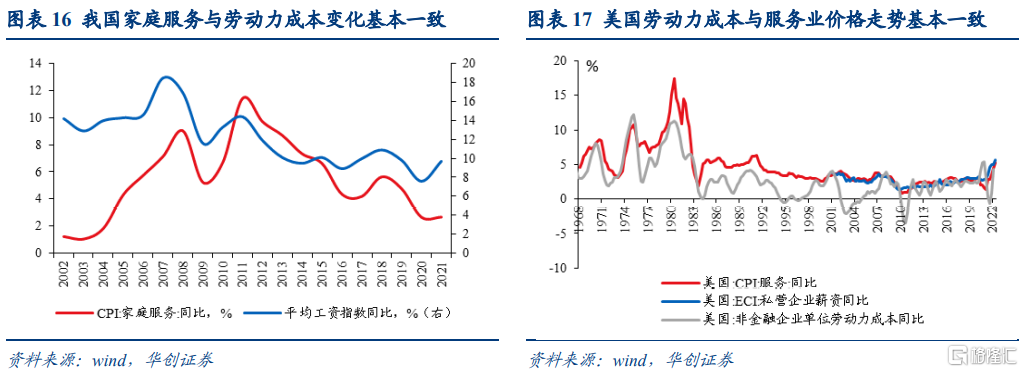

由於勞動力成本上升和消費支出結構的升級,服務類價格都是趨於長期上漲的。服務業是勞動密集型行業,勞動力成本在第二產業中的投入佔比僅10.5%,在服務業中的佔比則是27.8%。居民服務業最典型的勞動密集型行業,以家庭服務價格爲例,過去二十年,其價格走勢與我國勞動力成本變化基本一致,美國的經驗更能體現出這一特徵。

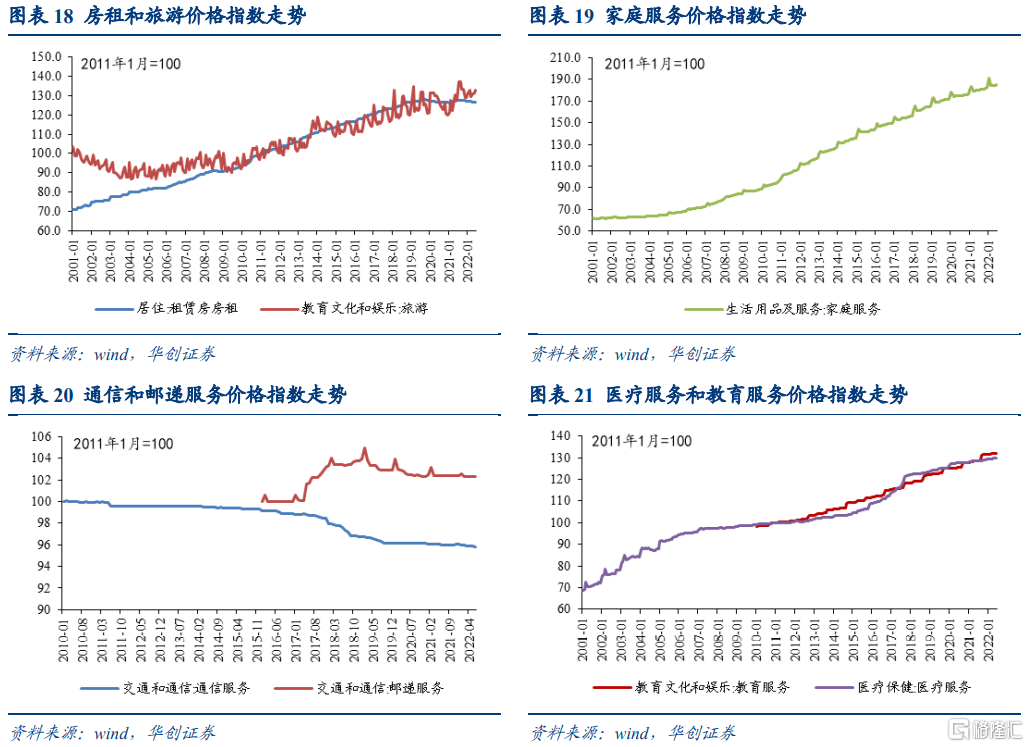

但不一樣的地方在於,週期性服務價格是呈現波動上漲趨勢,其週期性,一方面是來自於季節性,另一方面是來自於經濟週期,比如房租價格和旅遊服務價格。在非週期性服務中,有個特例是通信服務,長期來看價格穩中趨跌,應該是受網絡普及以及政策降費的影響。

五

核心CPI四分法的運用

(一)現狀分析:週期性服務是近年來核心通脹疲軟的主因

近三年多以來,我國核心通脹顯著回落,其過程大致可分爲三階段:

第一階段,2019年至2021年初。核心CPI同比從2019年1月的1.9%回落至2021年1月的-0.3%,週期性服務(從2.9%下行至-1.2%)和非耐用品(從2.4%下行至0%)是主要拖累因素,分別邊際拖累1.7和0.5個百分點;耐用品(從-1%上行至-0.3%)邊際拉動0.1個百分點,週期性服務(1.5%回落至0.8%)邊際拖累0.2個百分點。

第二階段,2021年初至2021年三季度,核心CPI同比從-0.3%回升至1.3%;週期性服務(-1.2%上行至1.5%)、耐用品(-0.3%上行至1.8%)和非耐用品(0%上行至0.7%)、非週期性服務(0.8%上行至1.1%)價格均有所上行,分別邊際拉動1.1、0.2、0.2、0.1個百分點。

第三階段,2021年四季度至今,核心CPI同比從1.3%回落至0.8%。週期性服務(1.5%回落至-0.2%)、耐用品(1.8%回落至-0.6%)是主要拖累項,分別邊際拖累0.7、0.2個百分點,非耐用品和非週期性服務價格整體保持平穩。

週期性服務(同比下行幅度大,權重也大)是近年來核心通脹疲軟的主因,而週期性服務價格主要受到短期經濟下行壓力和疫情的影響。

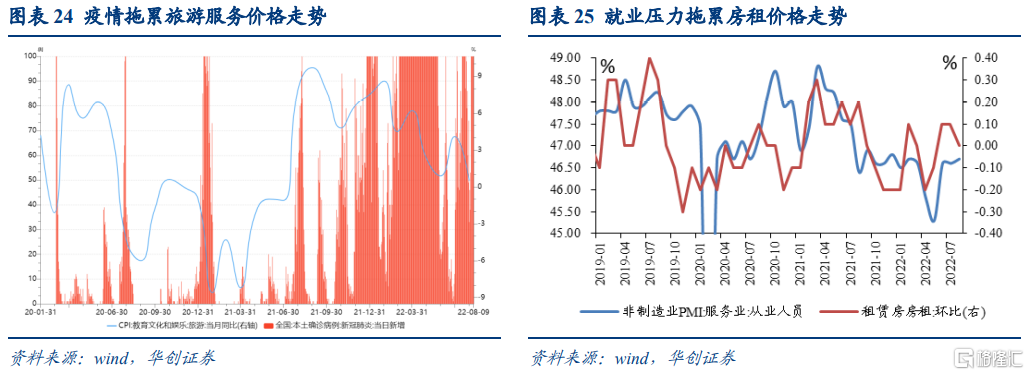

在週期性服務中,主要就是房租和旅遊項,這也是與疫情和經濟最直接相關的分項。在覈心CPI同比回落的第一階段和第三階段,受疫情較爲頻發和防控政策偏嚴、經濟下行和就業壓力較大、居民收入增長乏力等因素影響,房租和旅遊服務價格持續走低,帶動週期性服務價格下行,進而拖累核心CPI走勢。

與之對應的是第二階段,低基數效應疊加彼時我國經濟和疫情形勢邊際好轉,週期性服務價格上行帶動了核心CPI同比的回升。

(二)短期展望:核心通脹疲軟,通脹壓力緩釋

經濟下行和就業壓力若不明顯緩解,就難言核心通脹會有上行壓力。7-8月數據再次明顯地體現了經濟下行壓力及疫情形勢對核心通脹上行斜率的壓制。以房租爲例,7月環比0.1%,8月環比零增長,而正常年份(2016-2019年),受畢業租房季影響,7-8月的房租漲幅應該在0.4%左右。

展望未來,二季度之後,政府對經濟增長目標的訴求減弱,經濟呈弱復甦格局,預計今年全年經濟增速或在3%-4%區間,疊加當下疫情頻發、散發的形勢,週期性服務價格難以快速回升,對核心通脹的拖累或仍將持續。

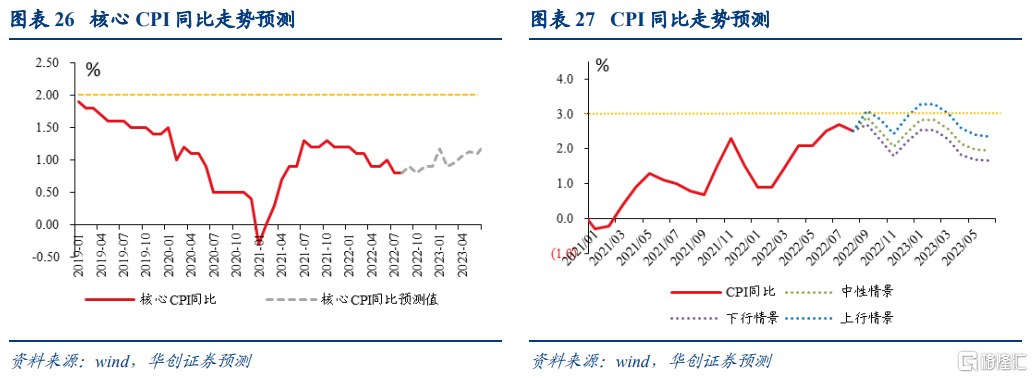

由此,下半年至明年,我國核心通脹壓力基本無憂。我們預計下半年至明年上半年,核心CPI同比可能在1%左右運行。

核心通脹上行斜率放緩,將壓低未來一年維度內的CPI同比中樞和高點,供給因素帶來的通脹壓力將有所緩釋。雖然在基數效應影響下,CPI同比可能會在個別月份摸3%,但整體並無通脹壓力,PPI同比也將繼續回落並保持在低位區間。由此,未來兩三個的通脹形勢基本不會對貨幣政策形成掣肘。

具體來看,今年三、四季度中樞在2.7%、2.4%左右,明年一、二季度中樞在2.7%、2%左右。

More Content