今年以來,主動撤回IPO的企業越來越多了!

市場關於“創業板提高審核標準”的傳言沸沸揚揚,不過官方尚未披露相關信息。

其實,提高標準是大勢所趨。要知道,創業板的審核標準其實比主板、科創板更低,但卻享受着同樣的高估值,以致於目前創業板IPO企業排隊過長,審核速度明顯放緩。

想要提高速度,最好的辦法無非是提高審核標準。

於是,一些自身條件不夠硬或是“帶病闖關”的企業只能識相地主動退出了。

最近深交所公吿稱,取消審議天津同仁堂集團股份有限公司(以下簡稱:津同仁)的上會申請,原因是津同仁出現突發情況。

實際上,津同仁的IPO之路經歷了一波三折,早在2018年時,公司向上交所主板遞交了招股書,而後在2020年撤回申請,去年6月公司又轉戰創業板,期間遭遇兩次因審計機構被調查而中止IPO。

此次在IPO“大考”前夕取消審議,津同仁再一次受到了關注,不免讓人聯想到其與北京同仁堂的訴訟是否有了新進展?

01

百年商標之爭

眾所周知,同仁堂是個老字號了,目前分為北京同仁堂、天津同仁堂和南京同仁堂。雖同樣有着同仁堂的旗號,實則三家為不同的個體。

來源:網絡

其中北京同仁堂最為被大眾所熟知,其已有350年的歷史,目前為同仁堂集團旗下公司,1997年就已登陸A股,如今已是市值超600億、營收規模上百億的藥企。

而天津同仁堂自稱歷史起源更為久遠,圍繞“同仁堂”的商標之爭已經拉扯很久了,雙方各執一詞,互不相讓。

故事要從崇禎十七年(1644年)説起。那年春天,天津城北一帶癘疫肆虐,出身於醫藥世家的張孫氏發現,該病症與早年間先輩留傳的醫案較為契合,便製得“五味湯”救濟患病的百姓,“張家老藥鋪”由此而來。

來源:官網

張家老藥鋪傳到張孫氏的玄孫張國戎手裏時,已經具備製作多種丸散膏丹和藥膠藥酒的生產能力,除了城裏的門店鋪子直接向百姓銷售,還以“走街”經銷的形式把藥賣到周邊地區,生意還算興隆。

清朝康熙八年(1966年),著名的太醫院吏目樂顯揚在北京創辦同仁堂藥室,這便是北京同仁堂的雛形。

隨着知名度越來越高,雍正元年,同仁堂開始為清宮供御藥,一直持續到清朝沒落,有着188年的供御藥歷史。

乾隆五十三年(1788年),北京同仁堂因經營不善,欲尋一家藥鋪做分銷商,兩家藥鋪這才有了交集。

據津同仁描述,張國戎與北京同仁堂達成合作,約定在不影響張家老藥鋪原本經營的情況下,北京同仁堂以出廠價給張家老藥鋪供貨,對其銷售價不加限制,且實施先貨後款、壓批還款、路損分擔的優惠。

不過,從此張家老藥鋪需改名換姓,冠以“京都同仁堂”的稱號,並把“老藥鋪”改成“京藥鋪”。

隨着北京同仁堂經營恢復,兩家的合作關係很快結束,但共用同一稱號的隱患也隨之顯現。

早在光緒三十三年,天津審判廳判決,北京同仁堂不得在天津使用“同仁堂”字號,天津同仁堂不得去外地使用“同仁堂”字號。

百年商標之爭,始終沒有一個結果。

而就在去年津同仁向創業板遞表後的兩個月左右,北京同仁堂開始“發難”。

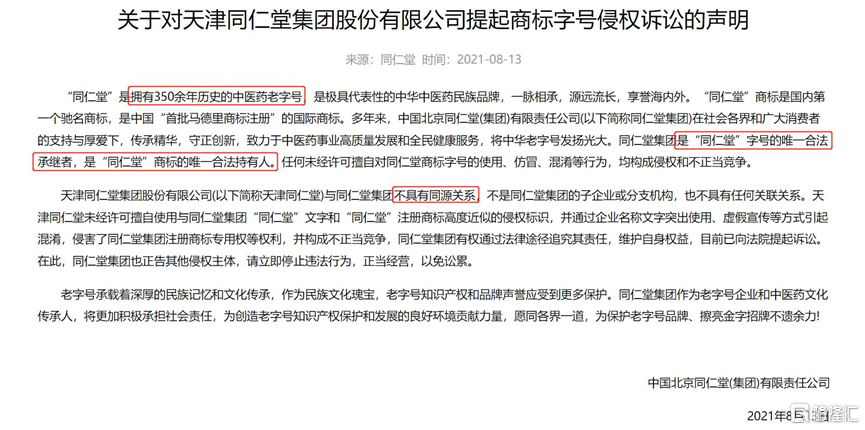

2021年8月,北京同仁堂正式向津同仁發起商標侵權訴訟,要求津同仁賠償5000萬,並立即停止使用“同仁堂”商標,表示同仁堂集團是“同仁堂”字號的唯一合法繼承者,是“同仁堂”商標的唯一合法持有人,津同仁與同仁堂集團不具有同源關係。

來源:北京同仁堂官網

津同仁在證監會的問詢中回覆,公司取得“天津同仁堂”字號是合規合法的,同時公司產品主要為處方藥,只有執業醫師有選擇權,公司甚至給出調查數據,表示醫師基本都能區分“天津同仁堂”和“北京同仁堂”的區別,因此不存在虛假宣傳等。

在這場官司中,看起來津同仁似乎把自己摘得很乾淨,不過現在結果還不得而知。

作為一家藥企,真正把藥做好才是第一位,藥效好市場自然會買單。

拋開商標的事不説,我們來具體看下津同仁這家公司的成色究竟如何?

來源:天津同仁堂官網

02

研發費用墊底

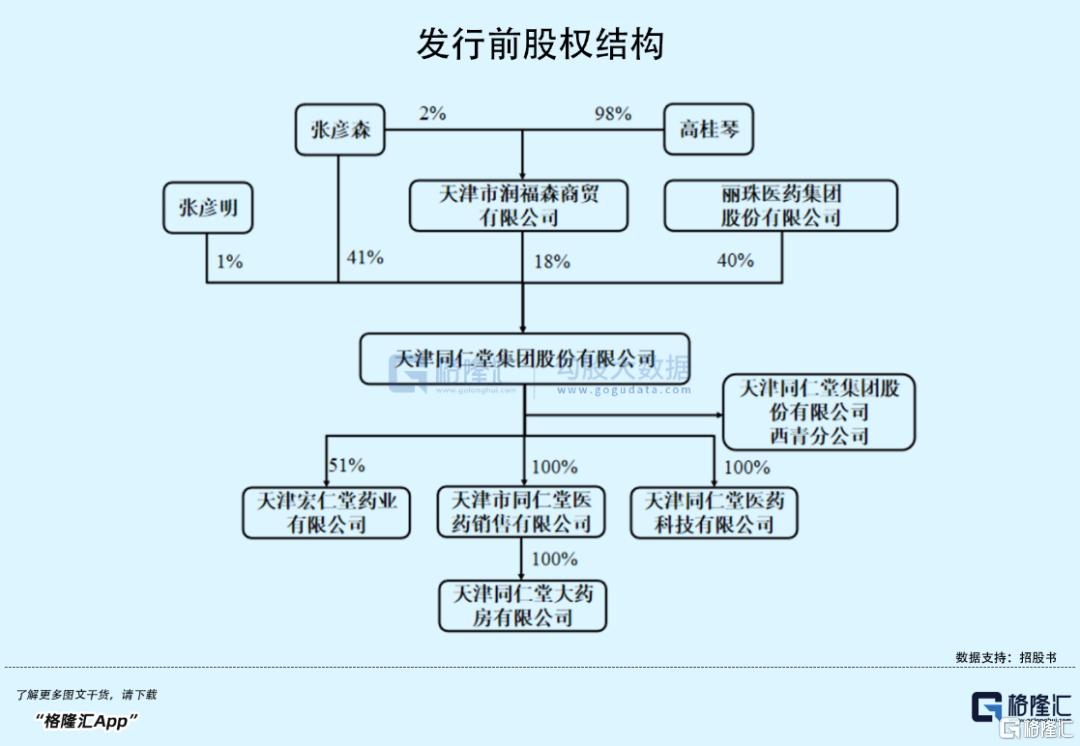

穿透津同仁的股權結構可以發現,實控人為張彥森和高桂琴夫婦。

其中,控股股東張彥森從前是一個雜技演員,在上世紀90年代下海經商積累了一定的財富,先後參與了“狗不理”、“天津同仁堂”和“宏仁堂”的股改,目前掌握狗不理和津同仁兩家老字號企業的控制權。

來源:網絡

值得注意的是,2021年3月,還處於IPO輔導期的津同仁股東發生重大變化,上市公司麗珠集團(000513.SZ)受讓了公司40%的股份,一舉成為其第二大股東。

津同仁主要從事中成藥的研發、生產和銷售,產品涉及治療領域包括泌尿系統中的腎臟病、心腦血管疾病及周圍血管疾病等。

來源:天津同仁堂官網

截至目前,公司擁有114個藥品批准文號,31種藥品被列入國家醫保目錄,11種藥品被列入國家基藥目錄。

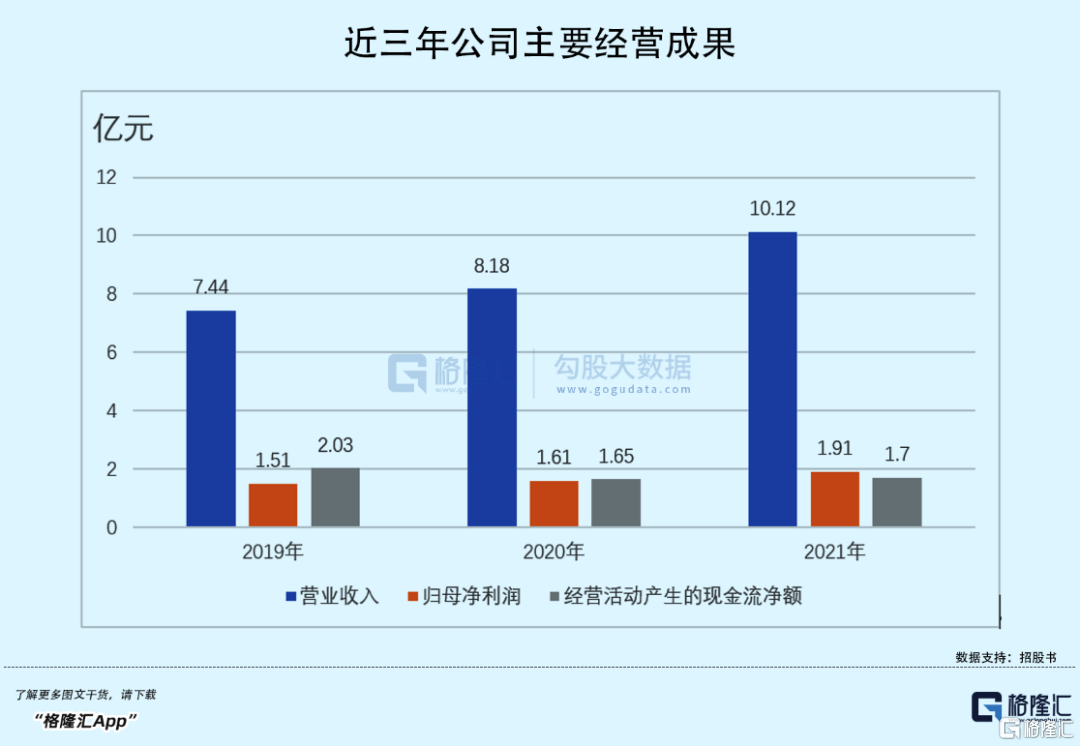

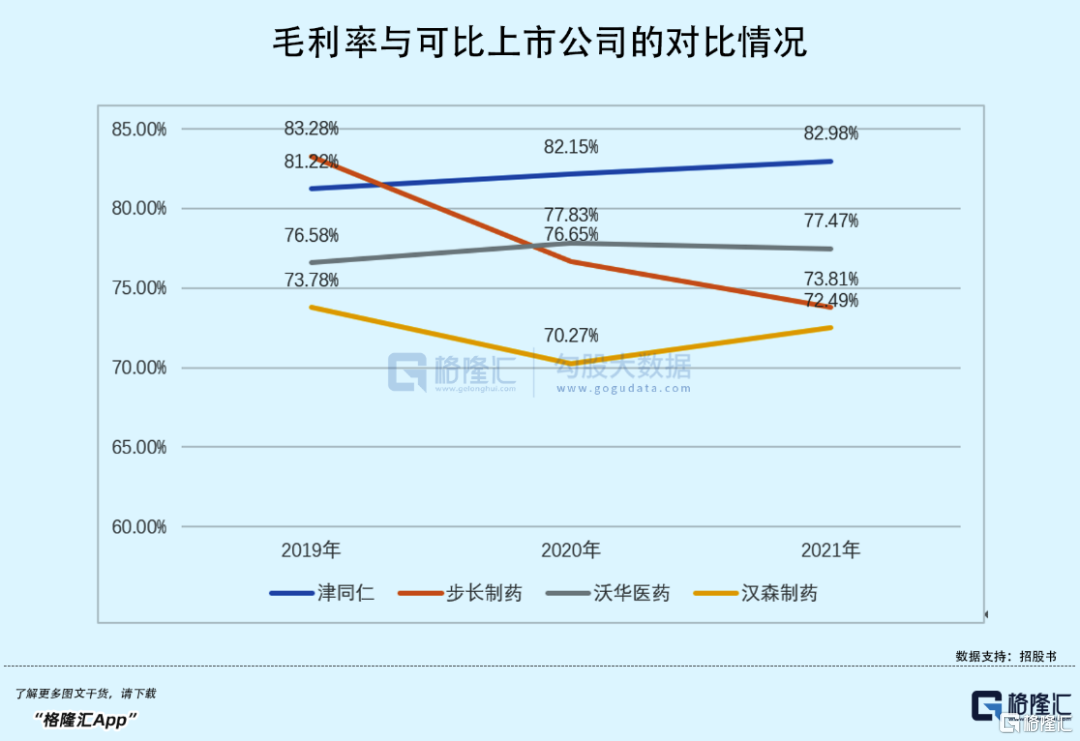

經營成果方面,2019年-2021年津同仁的營收由7.44億元增長至10.12億元,對應的歸母淨利潤由1.51億元增至1.91億元;公司主營業務毛利率維持在80%以上,高於可比公司平均水平。

報吿期各期,公司經營活動產生的現金流淨額在2億元左右,與利潤規模較為接近;合併後資產負債率不超過30%,應收賬款佔比較低,可見公司的現金流狀況尚可,具有一定的回款能力,沒有較大的負債壓力,近三年公司累計現金分紅超4億元。

2022年上半年公司業績保持穩定的增長,預計營收和歸母淨利潤分別為5.48億元、1.15億元,分別同比變動11.89%、14.38%。

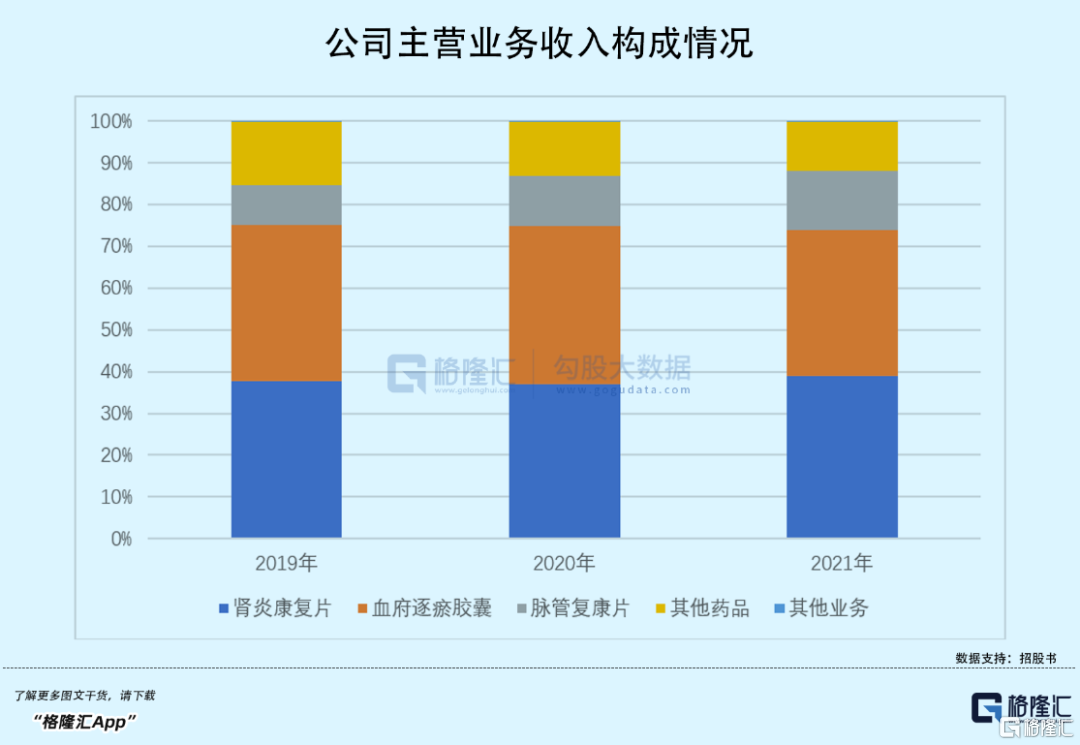

具體來看,公司的主打產品為用於治療慢性腎臟病的腎炎康復片、用於活血化瘀的血府逐瘀膠囊以及用於抗炎鎮痛的脈管復康片等,公司有8成以上的收入均是來自以上三個品種藥物。

不難發現,津同仁的藥品銷售較為集中,缺乏一定的抗風險能力。

而從研發情況來看,公司似乎並沒有想改善這一現象,目前處於“啃老本”的狀態,近三年公司的研發費用累計僅約8000萬元,佔總營收的比例約3%,研發費用在同行業中墊底。

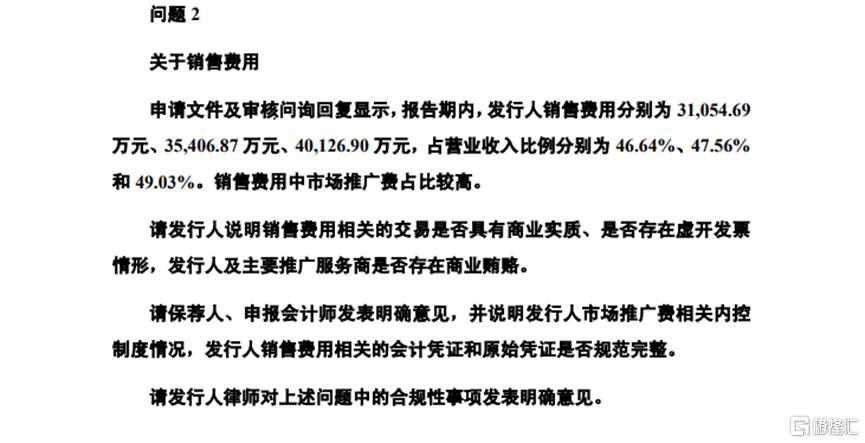

儘管公司的經營業績保持穩步增長,但其高昂的銷售費用卻常遭人詬病,更有甚者表示公司的市場推廣費疑似涉及商業賄賂,因此也遭到證監會的問詢。

來源:證監會官網

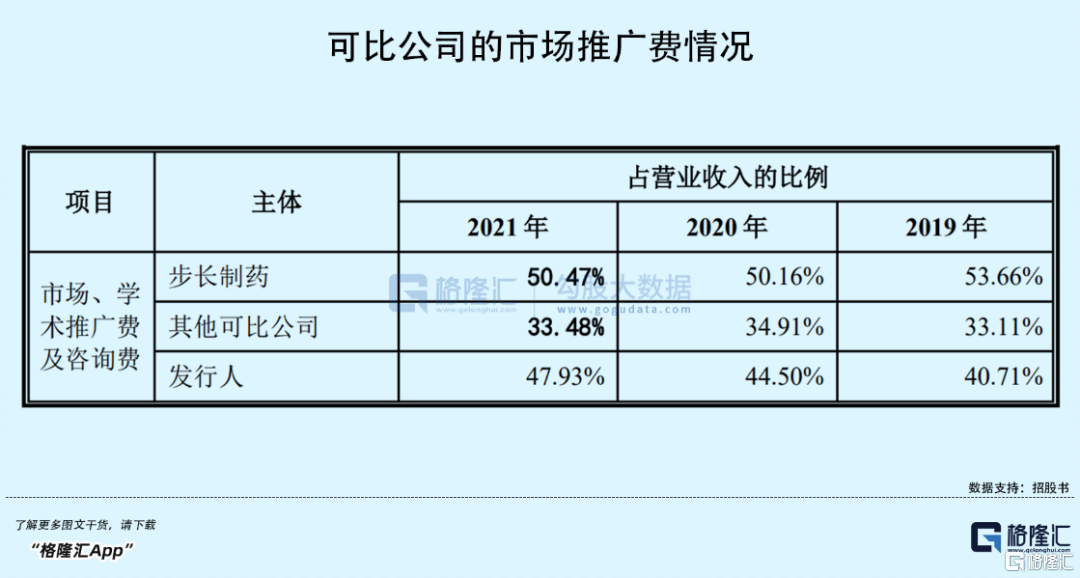

報吿期內,公司銷售費用分別為3.54億元、4.01億元、5.15億元,金額逐年上升,其中9成以上為市場推廣費用,其佔營收的比例由40.71%增至47.93%,僅低於步長製藥,遠高於其他可比公司。

整體來看,津同仁的業績憑藉三款老藥保持着一定的增長,但公司產品並沒有太大的競爭壁壘,倘若因本次訴訟落敗而失去“同仁堂”這個招牌,公司產品的推廣或將更加艱難。

03

結語

隨着品牌的經濟效應愈發明顯,企業的商標維權意識也開始加強,尤其是老字號的商標糾紛並不少見,回到津同仁本身,其面臨訴訟糾紛、高銷售費用、產品單一等系列問題,本次上會前臨時取消審議,上市之路尚不明朗。

More Content