本文來自格隆匯專欄:中金研究,作者:何偉 魏儒鏑 等

2022年清潔電器全球需求低於預期,旗艦款產品降價趨勢出現。借鑑2015年空調市場價格戰,短期市場將擔心競爭加劇,市場需求不佳,但容易忽略市場長期成長空間,以及市場洗牌有利龍頭份額集中度提升。

摘要

清潔電器長期空間廣闊,短期需求低於預期:1)掃地機、洗地機產品創新,消費者體驗提升,我們預計全球城鎮家庭未來清潔電器滲透率將明顯提升,其中掃地機潛在市場相比2021年有10倍以上空間。2)國內掃地機市場經歷了2020、2021年的較快增長後,1H22以來行業景氣度下行。AVC推總數據顯示,中國2020/2021年/1Q22/2Q22/2022年7月掃地機零售額分別同比+20%/29%/-2.8%/+18.1%/-10.6%。1H22石頭科技、科沃斯業績不及預期。3)海外市場需求壓力明顯,但中國品牌海外表現優於整體海外市場。iRobot 2Q22收入同比大幅下滑30%,創科實業1H22板護理和清潔業務收入同比下滑17.8%,而石頭科技、科沃斯1H22外銷收入同比均實現增長。

掃地機結構升級進入後期,市場競爭加劇:1)國內掃地機行業量減價增,主要由於價格較高的自清潔產品佔比快速提升,從2020年7%的零售量佔比迅速提升至2Q22的65%,7月環比回落。我們預計結構性提升帶動均價(環比)提升趨勢結束,均價將在3Q22見頂。2)由於需求走弱,科沃斯T10 OMNI率先大幅降價800元至3999元;此後小米全能掃地機、雲鯨J2、追覓S10、石頭G10S等旗艦產品先後降價。3)營銷投入提升是競爭加劇的另一方面,2Q22已經對上市公司利潤率起到負面影響。1H22科沃斯、石頭科技銷售費用率分別同比+4.5/4.7ppt至27.2%/17.1%,均為近期高位;追覓加強抖音渠道營銷,從品牌代言人、草莓熊外觀設計吸引女性消費者。

成長趨勢中的調整,借鑑2015年空調價格戰:1)2015年初,中國城鎮、農村家庭空調百户保有量為107/34台。空調可一户多台,滲透率還有很大提升空間。當時格力、美的作為空調行業雙龍頭,在需求下滑、渠道庫存高企背景下,發動價格戰清理渠道庫存,導致二線空調企業普遍下滑,而格力、美的市場份額進一步提升。當時的市場錯誤判斷長期趨勢,認為空調市場缺乏成長空間且競爭格局不佳,給予了格力、美的低估值。2)類比2015年空調價格戰,我們認為目前掃地機器人行業處於暫時的不景氣時刻,但行業滲透率仍低、市場潛在成長空間大。我們認為如果出現價格戰或是龍頭進一步鞏固自身市場地位的機會,市場不宜過度悲觀。

風險

市場需求波動風險;市場競爭加劇風險。

全球清潔電器需求走弱,但未來成長空間廣闊

1H22中國掃地機市場景氣度下行,石頭科技表現亮眼

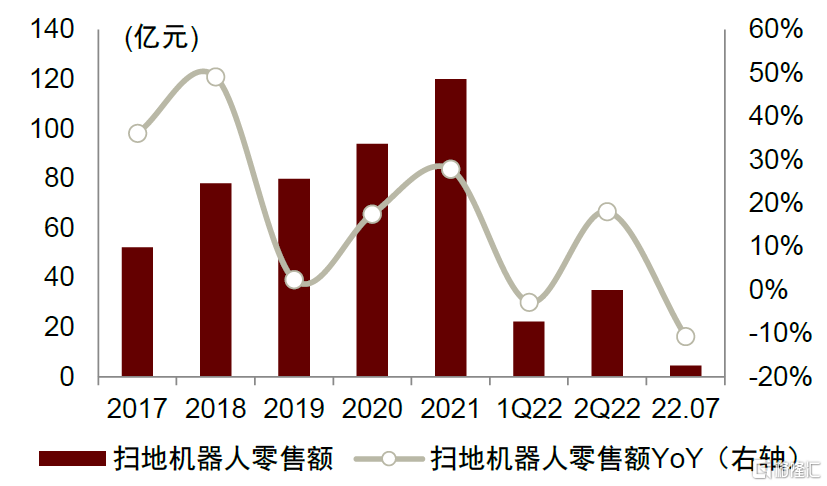

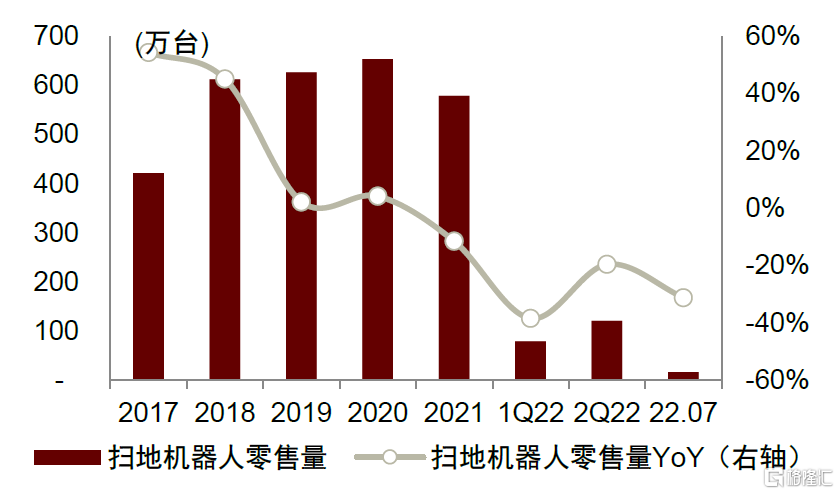

國內掃地機市場經歷了2020、2021年的較快增長後,1H22以來景氣度有所下行。2017、2018年掃地機器人經歷了高速增長,2019年增速有所放緩;2020年與2021年,掃地機產品不斷更新迭代,基站、導航避障、拖地等功能持續升級成為“好用”的產品,疊加居家需求提升的大背景,掃地機器人重回高增長。AVC數據監測,2020/2021年掃地機器人全渠道銷售額分別同比+17.5%/+27.9%。但1H22以來,行業景氣度有所下行,1Q22/2Q22/2022年7月行業零售額分別同比-2.8%/+18.1%/-10.6%。

圖表1:中國掃地機市場全渠道零售額及增速

資料來源:AVC,中金公司研究部

圖表2:中國掃地機市場全渠道零售量及增速

資料來源:AVC,中金公司研究部

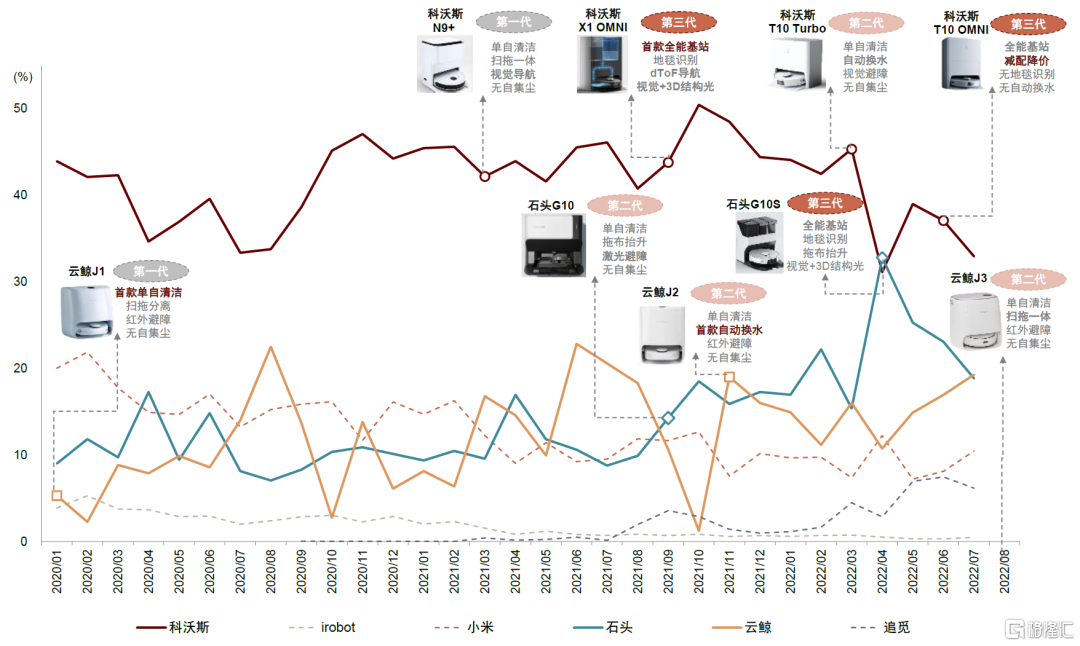

1H22石頭科技內銷約翻倍增長,表現亮眼;科沃斯品牌內銷同比增長約40%。從份額上看,AVC數據顯示,中國線上掃地機器人市場科沃斯依舊排名第一,2022年以來份額維持在40%左右,雖然考慮到抖音和線下渠道未納入監測可能對科沃斯份額造成低估,但我們認為份額提升動能有限。石頭科技份額保持提升態勢,已經從2021年9月之前的10%左右提升至2022年以來的20%左右。雲鯨新品推出節奏偏慢,份額連續多月被石頭反超;7月,雲鯨老品降價促銷比較激進,份額略有回升。

圖表3:品牌自清潔旗艦機型推新影響掃地機市場格局(零售額份額)

資料來源:AVC,京東旗艦店,中金公司研究部

注:“第一代”特點是單自清潔功能,掃拖一體/導航/避障技術方面相對落後;“第二代”特點是單自清潔功能,掃拖一體,激光導航,大部分有較優的避障策略,部分具備自動上下水功能;“第三代”特點是自清潔+自動集塵全能基站,掃拖一體,導航避障策略升級,部分具備自動上下水功能

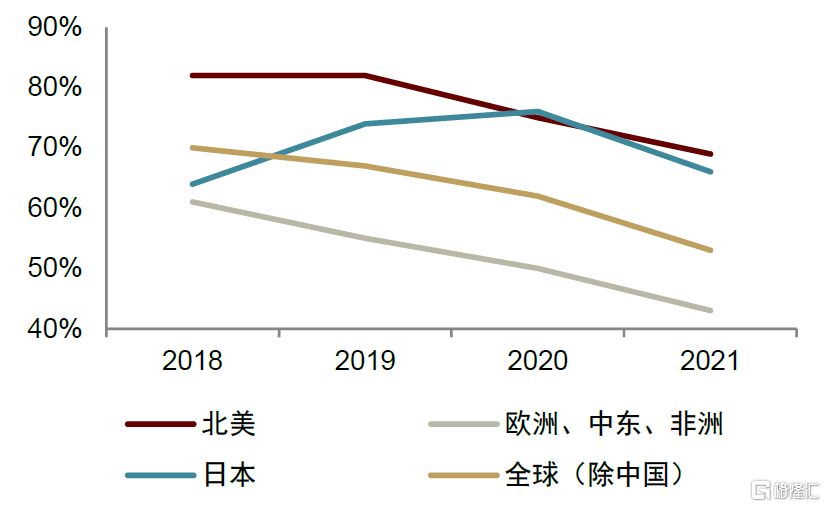

1H22海外清潔電器需求走弱,中國品牌表現優於行業

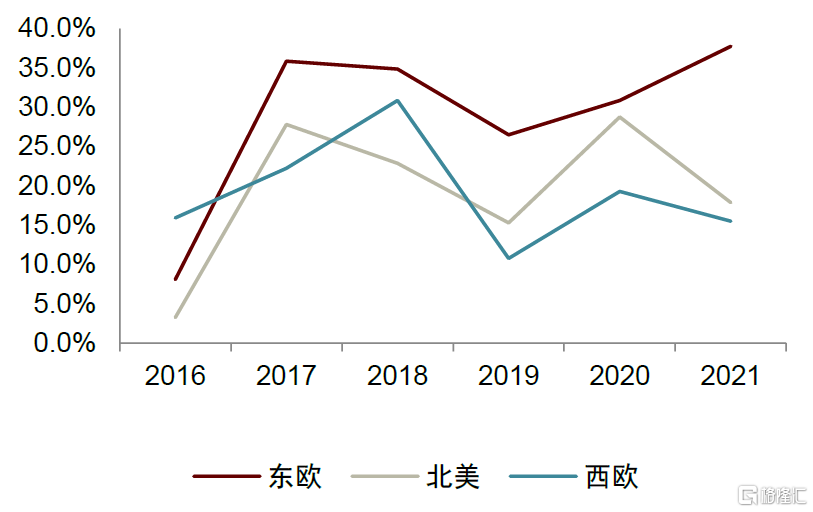

海外市場方面,掃地機在海外也經歷了較快的增長,但近期景氣度同樣偏弱。Euromonitor數據顯示,北美/西歐/東歐掃地機器人市場2016-2021年零售額CAGR分別達到22.4%/19.6% /33.1%。但是1H22以來,海外經濟形勢持續下行,疊加俄烏衝突等黑天鵝事件影響,掃地機景氣度走低。掃地機龍頭iRobot 2Q22收入呈現出全面大幅下滑的態勢:iRobot 2Q22收入同比大幅下滑30%,其中,EMEA地區收入同比下滑39%,美國地區收入同比下滑29%,日本地區收入同比下滑18%。其他清潔電器景氣度也偏弱:1H22我國吸塵器出口額163.3億元,同比-22.1%。創科實業作為歐美吸塵器龍頭,其地板護理和清潔業務1H22收入同比下滑17.8%。富佳股份為JS環球旗下清潔電器品牌Shark的主要代工商之一,1H22清潔電器業務收入同比+3.3%,2Q22收入同比+1.6%。萊克電氣1H22吸塵器出口業務同比也有所下滑。

圖表4:國內及海外主要上市公司清潔電器業務收入規模及增速

資料來源:公司公吿,中金公司研究部 注:iRobot、JS環球生活、創科實業2020、2021、1H22收入分別按USD/CNY=6.5272、6.3561、6.6500換算為人民幣

從1H22業績表現來看,1H22中國電器品牌海外表現依舊優於整體大環境:石頭科技1Q22外銷有增長,2Q22基本持平;科沃斯品牌1H22外銷同比+17.2%,添可品牌同比+15.9%,主要是2Q22外銷增速放緩。JS環球生活的清潔電器業務1H22收入同比+1%。中國品牌在海外持續搶佔份額。iRobot年報顯示2021年其在各大市場份額均有不同程度的下滑;雖然iRobot停止披露其他品牌份額數據,但我們估計壓力主要來源於中國以及具有中國背景的清潔電器品牌。1H22 iRobot收入表現也遠差於中國掃地機品牌,顯示出中國品牌在整體需求環境偏弱的大背景下依舊在搶佔市場份額。

圖表5:海外主要市場掃地機器人零售額增速

資料來源:Euromonitor,中金公司研究部

圖表6:iRobot各大市場份額均呈下降趨勢

資料來源:iRobot年報,中金公司研究部

自清潔結構升級進入後期,我們預計3Q22均價見頂

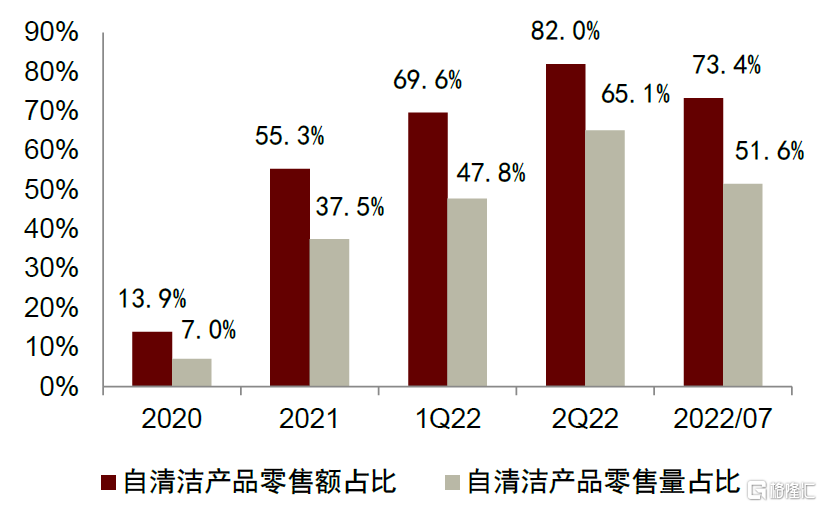

2020年以來,掃地機器人行業增長主要依靠價格提升拉動,主要因為掃地機器人行業進入自清潔功能迭代階段。2020年行業自清潔掃地機零售量佔比僅為7%,2Q22已經迅速提升至65%,22年7月環比略有回落。1H22,科沃斯品牌自清潔產品收入佔比達63.8%,同比+43.5ppt。自清潔產品相較非自清潔產品溢價約2500元左右,自清潔產品佔比提升帶動行業均價快速增長。但我們估計自清潔產品佔比已經較大,結構性替代已進入後期,結構性提升帶動均價提升的動力或將在3Q22見頂,均價環比或將出現回落,但同比或將仍保持小幅增長。

圖表7:線上掃地機自清潔產品佔比穩步提升

資料來源:AVC,中金公司研究部

圖表8:中國線上掃地機器人均價

資料來源:AVC,中金公司研究部

掃地市場量跌額增,未來看自清潔產品銷量增長

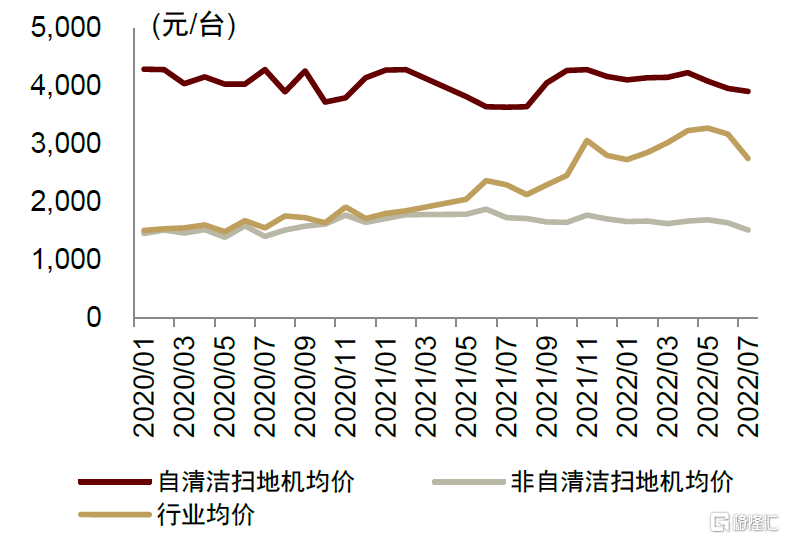

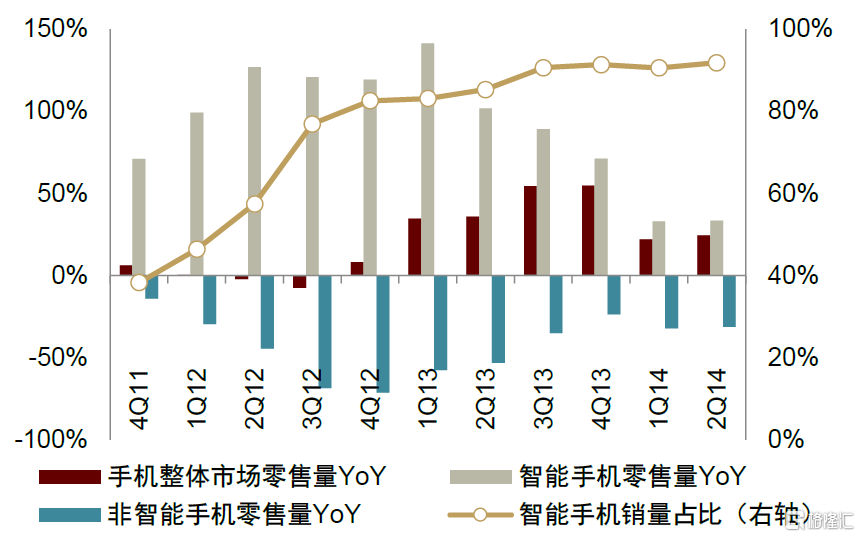

銷量端,我們以手機行業的發展作為類比:4Q11-4Q12期間,智能手機的銷量高速增長,但並沒有刺激手機行業整體需求的提升,甚至多個季度出現下滑,主要因為非智能手機銷量大幅下滑,行業出現了結構性替代,與當前掃地機所經歷的階段類似。

從2013年開始,智能手機的銷量佔比已經達到近85%,結構性替代進入後期,手機行業的整體銷量又出現了明顯提速,主要由智能手機的銷量增長驅動。對於掃地機市場,當前自清潔掃地機銷量佔比已經在70%左右,結構性替代也接近後期,我們認為未來掃地機行業銷量的轉正也將依靠自清潔掃地機的銷量增長,進而推動掃地機產品在國內進一步滲透。

圖表9:4Q11-2Q14中國手機市場分產品零售量

資料來源:Wind,中金公司研究部

圖表10:手機整體市場及分產品銷量增速

資料來源:Wind,中金公司研究部

掃地機器人仍將是清潔電器行業最大的增量來源

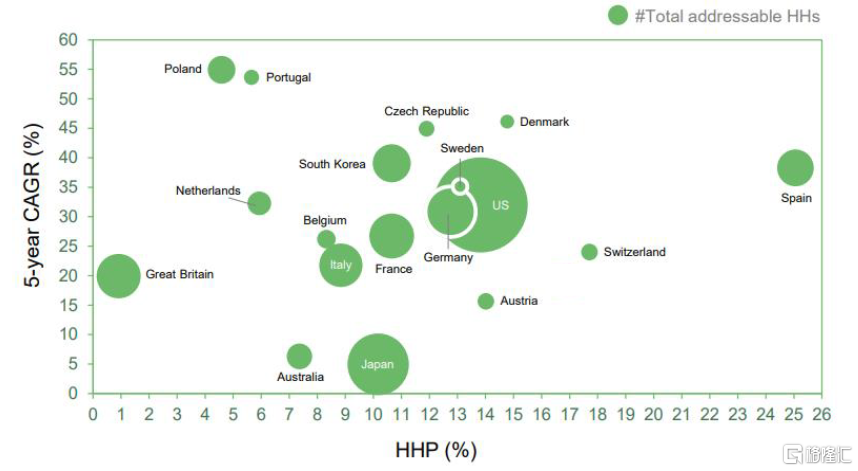

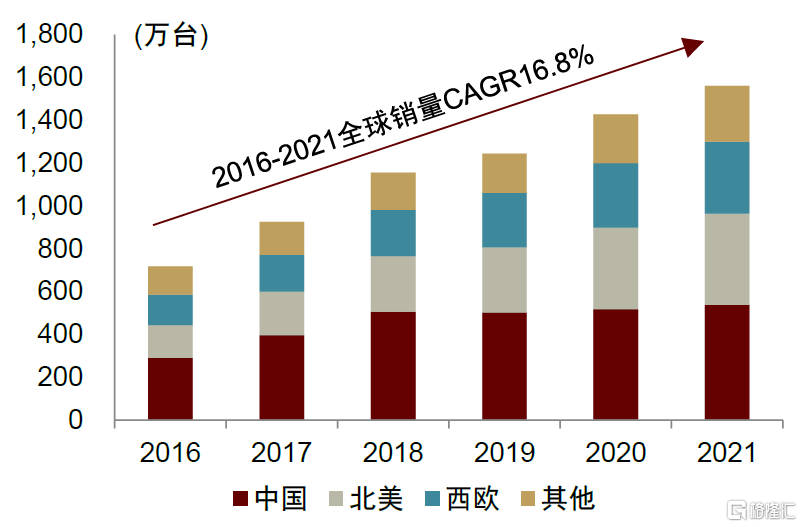

全球掃地機滲透率仍較低,市場成長空間大。據iRobot年報,2021年美國、德國、日本等發達國家的掃地機滲透率可達10%以上,但大多低於20%;我們估計目前中國城鎮家庭掃地機滲透率不足10%,全球掃地機市場仍有較大滲透空間。Euromonitor數據顯示,2016-2021年全球掃地機銷量CAGR達16.8%,掃地機市場規模經歷了快速增長。其中,中國仍是掃地機最大消費市場,2021年銷量佔比34.5%,中國/北美/西歐2016-2021年銷量CAGR分別為13.1%/ 22.6%/18.8%。

圖表11:各國掃地機器人滲透率及規模增速(2021年)

資料來源:iRobot年報,中金公司研究部注:HHP(Household penetration)家庭滲透率

圖表12:分地區掃地機銷售量

資料來源:Euromonitor,中金公司研究部

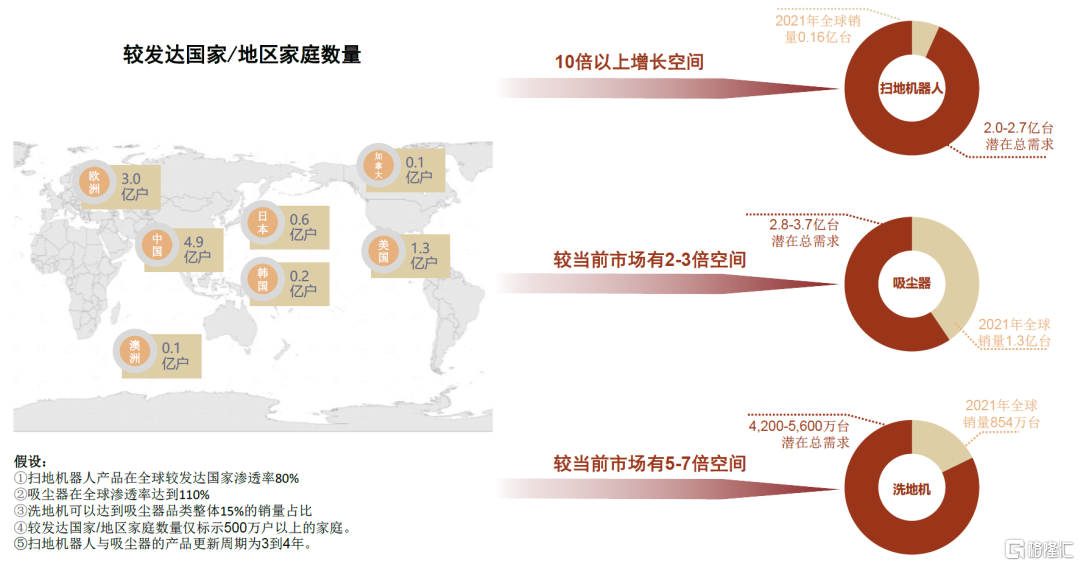

我們認為清潔電器行業最大的增量將來源於掃地機器人。據Euromonitor,2021年全球掃地機器人銷量為1561萬台。假設掃地機器人產品在全球較發達國家/地區滲透率達到80%,更新週期3-4年,我們測算全球掃地機器人需求為2.0-2.7億台,對比當前市場有10倍以上增長空間。經過類似測算,我們估計全球吸塵器潛在需求為2.8-3.7億台,相對於現在的市場規模仍有2-3倍的空間,其中洗地機潛在市場需求為4200-5600萬台,較當前市場有5-7倍空間。

圖表13:全球清潔電器潛在市場空間測算

資料來源:Euromonitor,各國統計局,中國自然資源部官網,中金公司研究部 注:圖中加拿大、歐洲家庭數量為2019年數據,韓國、美國、澳洲、中國為2020年數據,日本為2022年數據,均為各國統計局最新數據

2022掃地機市場競爭加劇:產品降價與營銷多元化

由於需求走弱,科沃斯T10 OMNI率先大幅降價800元至3999元;此後小米全能掃地機、雲鯨J2、追覓S10、石頭G10S等旗艦產品先後降價。

產品創新放緩,減配、降價趨勢出現

掃地機行業降價趨勢初顯,品牌推新以減配佈局為主。現階段,龍頭企業石頭與科沃斯都開始進行一些減配降價的佈局。2022年上半年,石頭在旗艦款G10S系列之外推出T8和T8 Plus系列,給予消費者更多選擇;8月推出G10 PLUS作為G10系列產品的升級款,主要升級點為更強吸力(5100帕)和精準避障(雙目視覺+結構光),本質上為既有功能的新組合。科沃斯則在自清潔產品上也開啟了減配降價的佈局,分別於2022年3月、4月推出T10 Turbo和T10 OMNI,作為X1 Turbo和X1 OMNI的減配款。

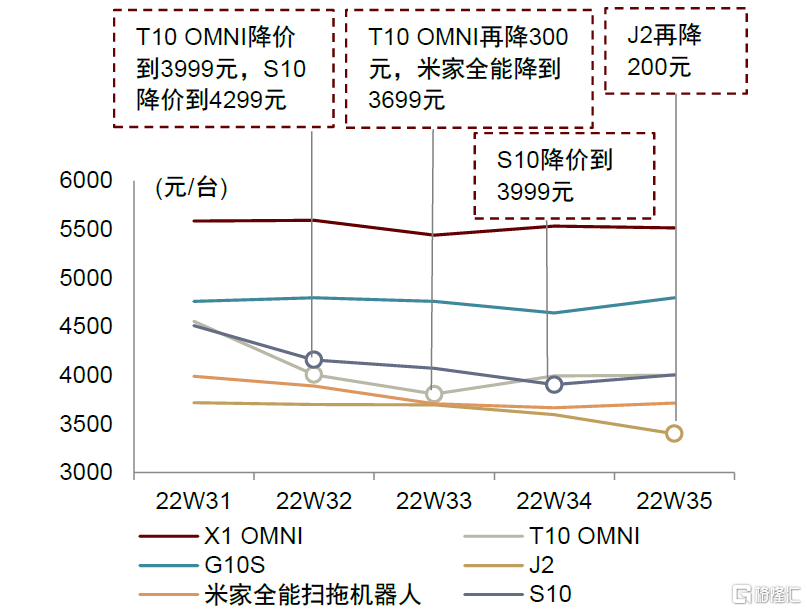

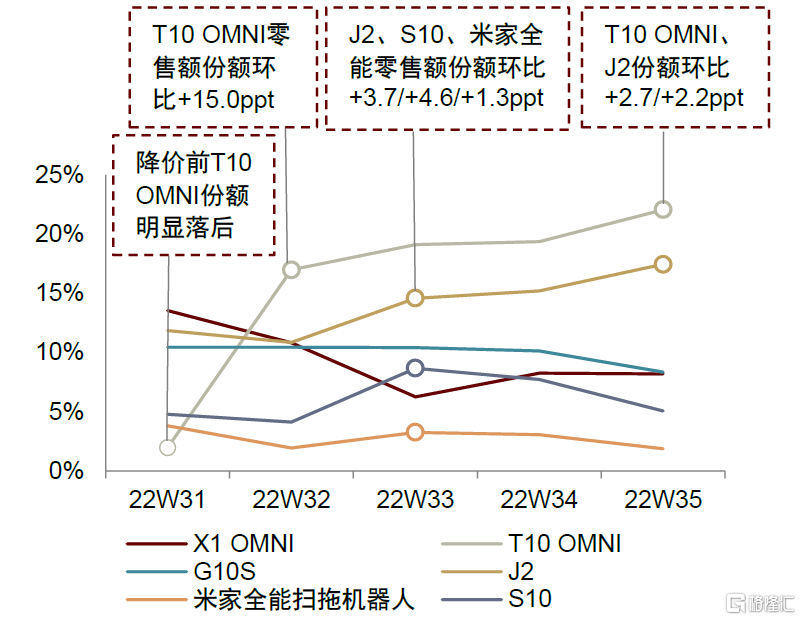

在減配降價之外,我們觀察到多個品牌也開始了新品直降的試水。科沃斯T10 OMNI率先於近期促銷節(七夕、88購物節)大幅降價800元到3999元,與業內全能基站定價最低的產品小米全能掃地機器人對標,成為3000-4000價位段少有的全能基站產品。截至8月底,已有小米全能掃拖機器人、追覓S10等跟進降價。從AVC線上監測數據看,降價對份額提升有明顯拉動作用:T10 OMNI零售額份額在降價的單週(22W23)環比+15.0ppt,成為當週掃地機單品TOP1;米家全能掃拖機器人、追覓S10、雲鯨J2也分別在降價的單週份額環比提升1.3/4.6/2.2ppt。

圖表14:最近五週掃地機各大單品線上均價變化

資料來源:AVC,中金公司研究部

圖表15:最近五週掃地機各大單品線上零售額份額變化

資料來源:AVC,中金公司研究部

9月1日促銷節迎來新一輪降價,科沃斯又一主力產品參與,石頭旗艦款首次跟進。9月1日天貓品牌年度會員日及京東秋季家電家裝節促銷中,科沃斯X1 OMNI首次降價至4999元,相比首發價直降1000元,退出5000-6000元價位段;此前石頭G10S尚未有跟進降價的動作,但本次促銷也降價400元應對,行業降價趨勢顯現。

圖表16:2022年掃地機單品降價情況總結(截至2022/9/2)

資料來源:京東旗艦店,天貓旗艦店,中金公司研究部

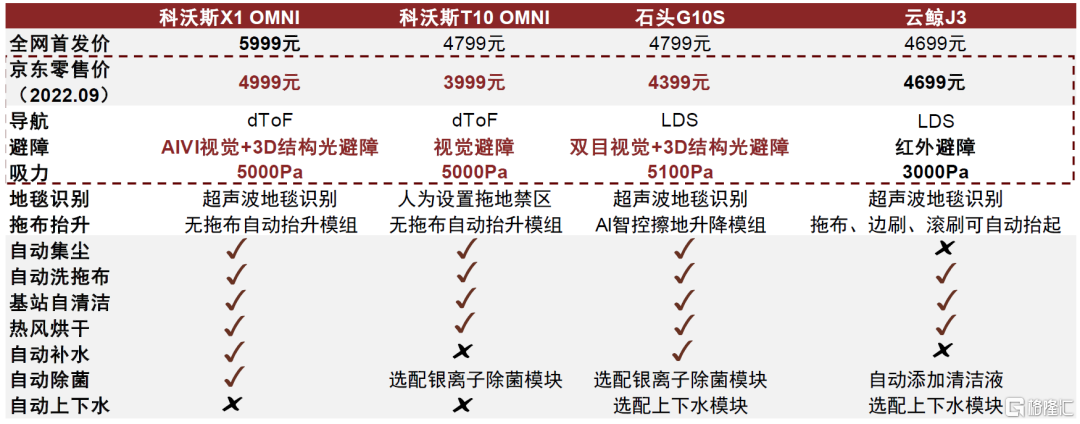

在行業多款主力單品降價的環境下,雲鯨於8月31日官宣單自清潔新品J3,首發價4699元,依舊採取了高舉高打的定價策略。J3是雲鯨歷史上首次採用掃拖一體模式的產品,具備拖布自動抬升的功能,但屬於行業跟隨者;清掃能力和智能性方面具有延邊“扭屁股”清掃、鯨靈託管模式(智能污水識別)等微創新,但避障採用紅外避障,導航、避障、基站等核心功能未見明顯升級。作為一款單自清潔基站產品,我們認為在4000-5000元價位段產品力並不佔優。

圖表17:雲鯨J3與科沃斯、石頭同價位段產品對比

資料來源:京東旗艦店,中金公司研究部

雲鯨降價歷史覆盤

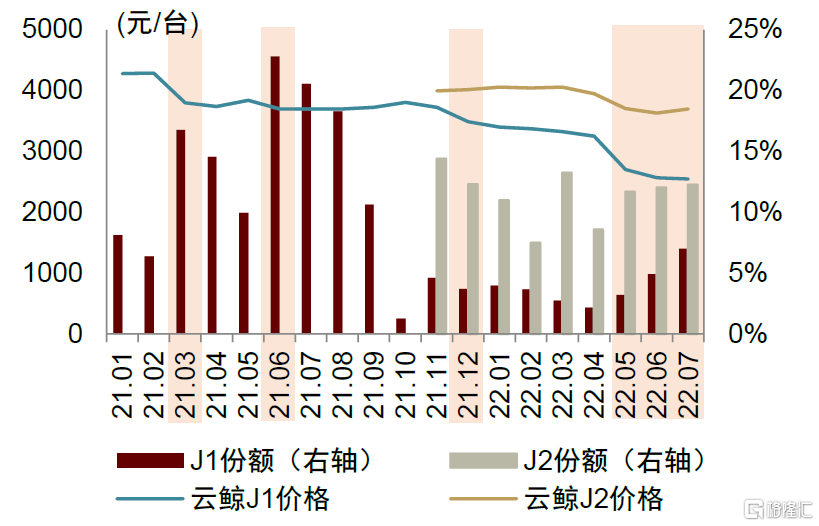

雲鯨產品推新相對較慢,2019年年末推出 J1,2020年年末推出J2,2022年8月底推出J3。面對市場激烈競爭時,雲鯨往往通過產品降價鞏固市場份額。

覆盤雲鯨的降價歷史,有四次較為明顯的時點:

► 2021年3月,雲鯨J1均價環比-488元至3802元,首次低於4000元;當月雲鯨零售額份額環比+10.4ppt至16.8%。彼時也是科沃斯N9+推出的時間,雖然3月雲鯨份額提升明顯,但4、5月份額環比下行,5月份額為10.0%。

► 2021年6月,雲鯨J1均價環比-146元至3698元,首次低於3700元;當月雲鯨零售額份額環比+12.9ppt至22.8%。

► 2021年12月,雲鯨J1均價環比-233元至3490元,首次低於3500元。此前,9月以來石頭、追覓、小米等品牌紛紛推出自清潔產品對雲鯨份額產生較大壓力,10月份額僅為1.2%,11月J2新品帶動下份額回升至19.0%。本次J1的降價並沒有對公司份額產生較大拉動,12月份額環比-3ppt至16.0%。

► 2022年5月,雲鯨J1均價環比-543元至2706元,首次降至3000元以下,6、7月均價繼續下行至2500元左右。雲鯨J2均價環比-246元至3704元,5、6、7月均在3700元左右。此前,5月當月,公司市佔率環比+4.1ppt至14.9%,6月/7月繼續環比上行至16.9%和19.3%。新品缺席的情況下市佔率提升實屬不易,但是可以看出提升基本由降價明顯的J1拉動,4/5/6/7月J1市佔率分別為2.2%/3.2%/4.9%/7.0%,而J2市佔率則分別為8.6%/11.7%/12.0%/12.2%。

► 從品牌整體來看,雲鯨主要靠降價提份額,價格下行壓力較大;石頭和科沃斯因推新賣貴和產品結構變化,均價持續實現較明顯的提升。

圖表18:降價一定程度拉動雲鯨市場份額提升

資料來源:AVC,中金公司研究部

圖表19:科沃斯、石頭、雲鯨均價增速對比

資料來源:AVC,中金公司研究部

營銷:加強新興渠道佈局,深耕營銷成為新趨勢

掃地機龍頭品牌率先加強新興渠道佈局和營銷力度,其他品牌強勢跟進。我們認為掃地機市場的競爭逐漸從產品創新,轉向深耕營銷。2Q22,科沃斯單季度銷售費用率衝高至29.4%,為近三年高點;石頭科技銷售費用率達20.4%,相較4Q21的高點僅-0.7ppt。

► 科沃斯在產品營銷方面一直最為領先。在聘請代言人方面,科沃斯從2015年開始連續和多位當紅明星合作,為業內首個啟用明星代言的品牌,較早的打開了消費者認知。在新媒體平台佈局方面,科沃斯率先佈局抖音渠道,在抖音掃地機品牌銷售排行中已連續12個月排名第一。此外,科沃斯也堅持營造品牌的科技感。例如,其新品發佈會以黑色和藍色為主基調,配合酷炫的產品功能和使用場景介紹,營造了科技感十足的品牌調性。

► 石頭科技雖然前期一直專注打造產品力,但也在2021年進行了營銷策略的轉變。2021年3月,石頭聘請頂流明星為品牌代言人,在延續富有科技感的產品宣傳風格的同時,緊緊抓住代言人形象進行營銷,圍繞代言人打造一系列宣傳片、廣吿大片、聯動視頻、周邊禮品,並加入更多女性向營銷,如推出掃地機器人包裝盒做貓窩等,拓寬了品牌的消費者羣體。另外,石頭科技雖然仍以挖掘傳統電商(如天貓、京東)流量為主,但也有抖音、微博等新興社交和內容平台的佈局。

圖表20:掃地機龍頭品牌注重代言人營銷和新媒體平台佈局

資料來源:公司官網,品牌官方微博,抖音,小紅書,微信視頻號,中金公司研究部

► 追覓從圍繞其高速馬達技術聘請符合品牌形象的代言人,轉向女性向營銷,挖掘新渠道流量。2021年10月,追覓聘請“亞洲飛人”蘇炳添為品牌代言人,樹立其在高速馬達技術上不斷突破、追求極致的品牌形象。2022年5月,追覓官宣聘請實力派明星為品牌新代言人,並圍繞代言人推出一系列周邊福利和聯動視頻等。近期,追覓又推出了和迪士尼Pixy Toy聯名的草莓熊系列限量版(掃地機S10、洗地機M13),加入毛絨手柄、定製草莓熊頭、個性化外殼和草莓熊周邊禮盒,將營銷重點進一步轉向女性。另外,追覓在抖音等新興渠道也逐漸發力,在抖音的掃地機品牌排名從2022年1月的第10名上升至2022年8月的第2名,8月追覓的抖音渠道掃地機、洗地機市場份額分別達33.7%、36.5%,分別排名第2、第1。

圖表21:追覓品牌代言人

資料來源:公司官網,官方公眾號,中金公司研究部

圖表22:追覓推出迪士尼聯名草莓熊限量款

資料來源:官方公眾號,中金公司研究部

圖表23:抖音掃地機品牌排名

資料來源:飛瓜數據,中金公司研究部

圖表24:追覓、科沃斯、石頭抖音渠道掃地機零售額

資料來源:飛瓜數據,中金公司研究部

此外,掃地機作為一個功能性的品類,很容易通過測評的方式測試產品性能,且測評結果也較為直觀可見。通常達人在測評掃地機產品時都會選擇幾個同類型產品進行橫向對比,而多數情況下又會包括龍頭品牌的產品。這樣一方面增加了龍頭品牌的曝光度,另一方面龍頭品牌憑藉強大的產品力,測評結果往往較為優秀,又能夠進一步教育消費者,提高品牌認知度。我們認為,由於掃地機龍頭在產品力、營銷策略和技術上的優勢,未來中國掃地機市場將會展現出強者恆強的局面。

圖表25:大部分掃地機橫向測評都會包括科沃斯和石頭科技的產品

資料來源:bilibili.com,中金公司研究部

借鑑2015空調價格戰:市場洗牌,龍頭集中度提升

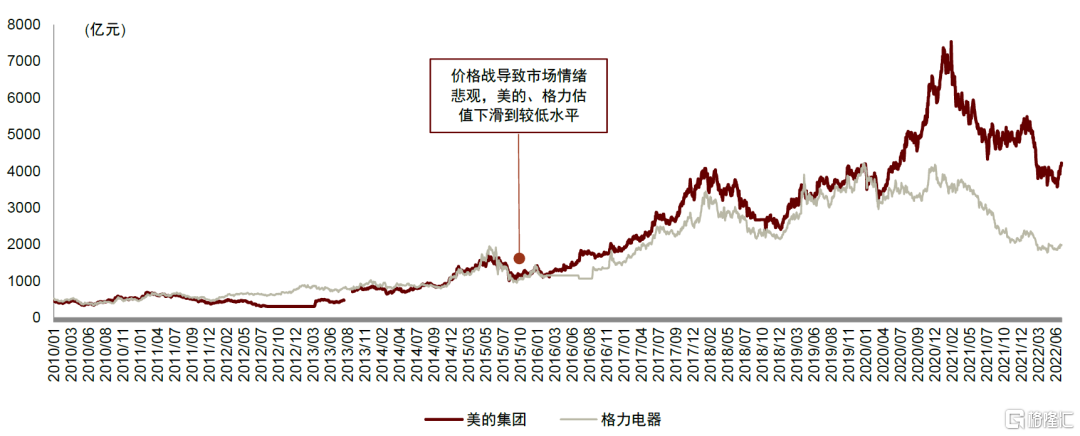

2015年前後,空調行業也曾出現過行業龍頭率先降價,挑起價格戰的情況。2014年空調城鎮家庭百户保有量為107.4台,農村家庭僅為34.2台,對於可以一户多機的空調來説還有很大提升空間。但當時正值經濟、地產週期不佳,且連續兩年為涼夏,2014、2015年空調零售需求不佳。2014年空調行業繼續壓庫存,2015年初渠道庫存過高成為價格戰直接導火索。同時期A股市場大跌,導致格力、美的估值下滑至過去12年的相對低位水平,市場一度非常悲觀。

價格戰前夕:雙龍頭地位已穩固,渠道庫存積壓成為導火索

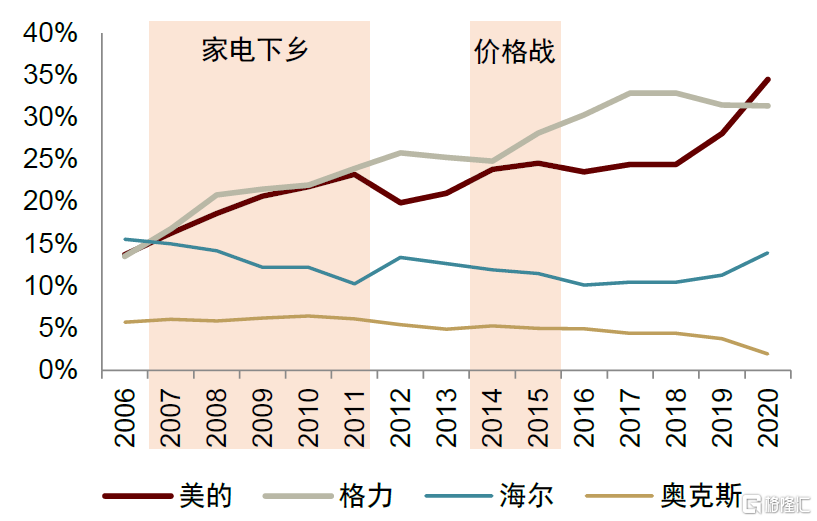

價格戰前夕空調市場雙龍頭地位穩固多年。家電下鄉期間空調CR2穩步提升,據中怡康數據,2011年空調行業零售量CR2為47%,較2007年提升近10ppt。2012-2013年CR2提升有所停滯,但龍頭地位依舊穩固。

► 2014-2015年需求下滑下導致渠道庫存積壓。經過前期2009-2011年大規模家電下鄉等補貼後,政策逐步退出,2012年行業零售額與零售量出現了大幅下滑。雖然2013年有所增長,但2014年在涼夏影響下,需求繼續停滯,零售額與零售量與2011年基本持平,三年間未有增長。

► 空調行業長期採用層層分銷的經銷商制度,壓庫存模式為普遍做法。1Q14-2Q15,行業出貨量同比增速持續高於零售量同比增速,導致渠道庫存積壓。2014年底,空調行業渠道庫存水平在6個月左右;2015年5月,空調行業渠道庫存逼近12個月。高啟的庫存是行業價格戰的直接導火索之一,3Q15開始行業出貨量顯著下滑,格力電器單季度營收-16%,美的集團小幅+2%。

圖表26:1Q14-2Q15空調行業渠道庫存積壓

資料來源:中怡康,產業在線,AVC,中金公司研究部

價格戰期間:市場一度悲觀,但雙龍頭市佔率進一步提升

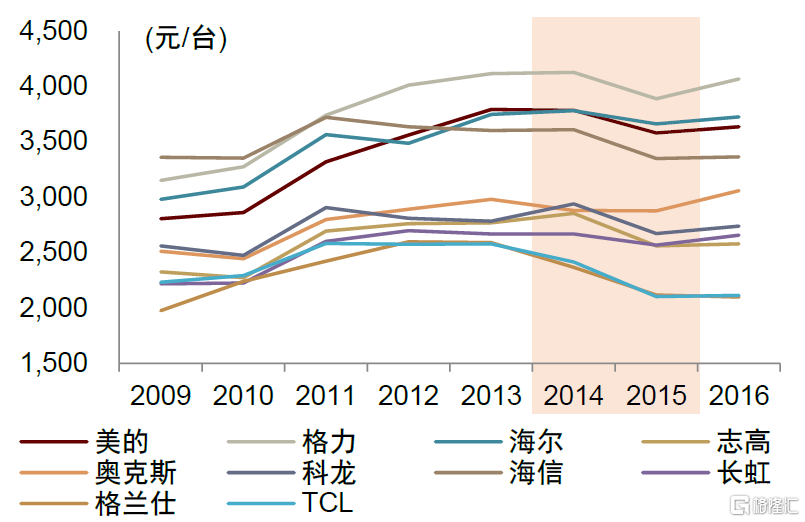

2014-2015年期間,龍頭髮起價格戰後,行業品牌紛紛立刻跟進降價,品牌均價在2015年大多出現了明顯下行。但空調行業CR2繼續提升,而包括海爾在內的其他空調品牌市佔率基本都發生了下滑或者持平。

圖表27:空調品牌零售量份額走勢

資料來源:中怡康,中金公司研究部

圖表28:價格戰前後各空調品牌零售均價走勢

資料來源:中怡康,中金公司研究部

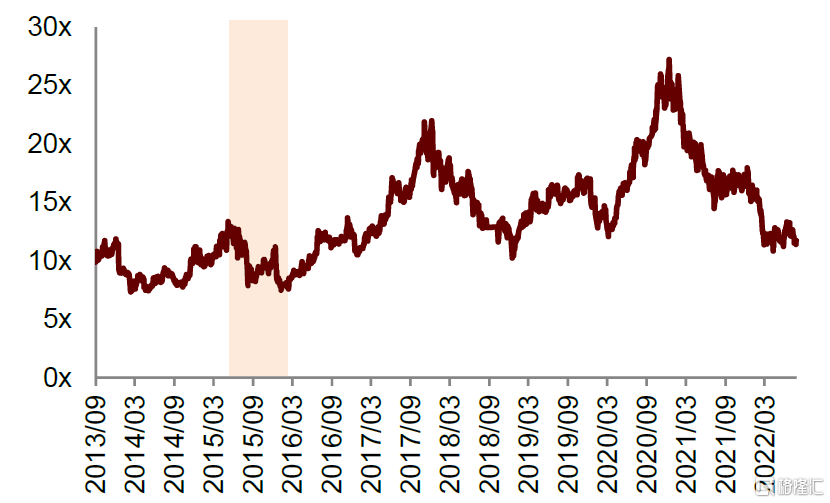

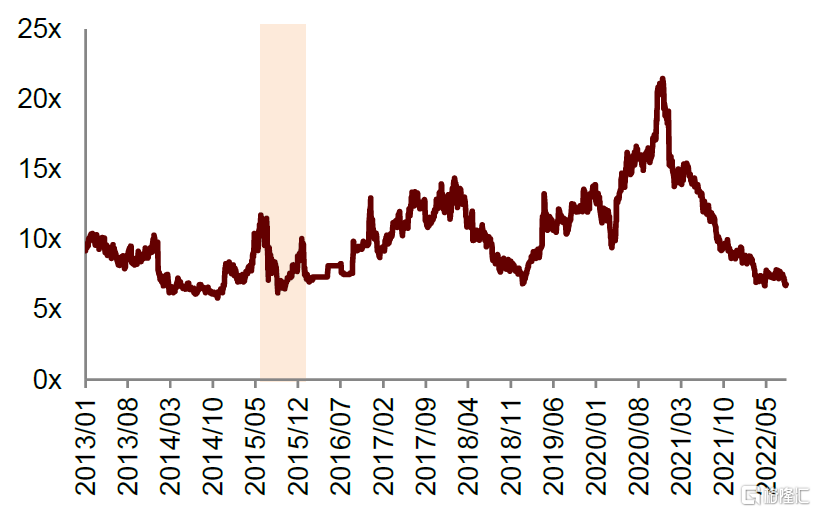

當時的市場認為空調市場缺乏成長空間,市場競爭格局不佳,同時又遇到A股市場大跌,導致格力、美的的估值下滑至過去12年的相對低位水平。

圖表29:美的集團價格戰期間P/E出現歷史低點

資料來源:Wind,中金公司研究部

圖表30:格力電器價格戰期間P/E出現歷史低點

資料來源:Wind,中金公司研究部

圖表31:空調雙龍頭總市值變化

注:數據截至2022/6/30 資料來源:Wind,中金公司研究部

價格戰後:小品牌被擠出,強者恆強

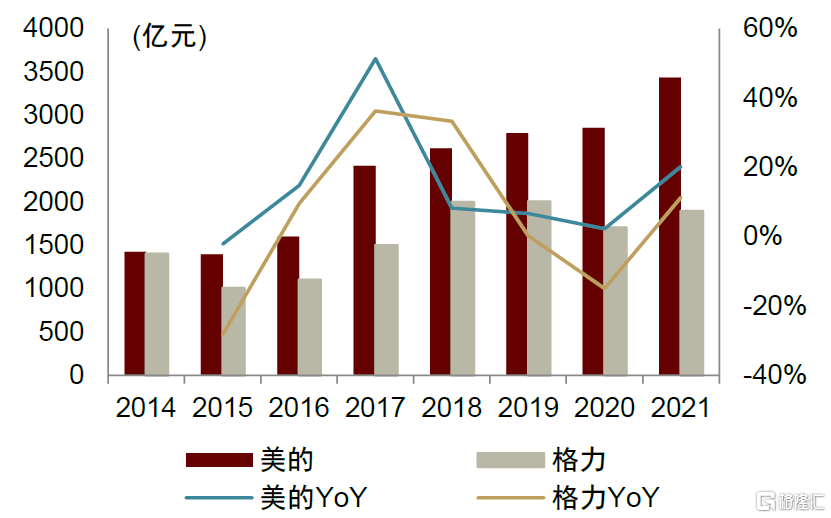

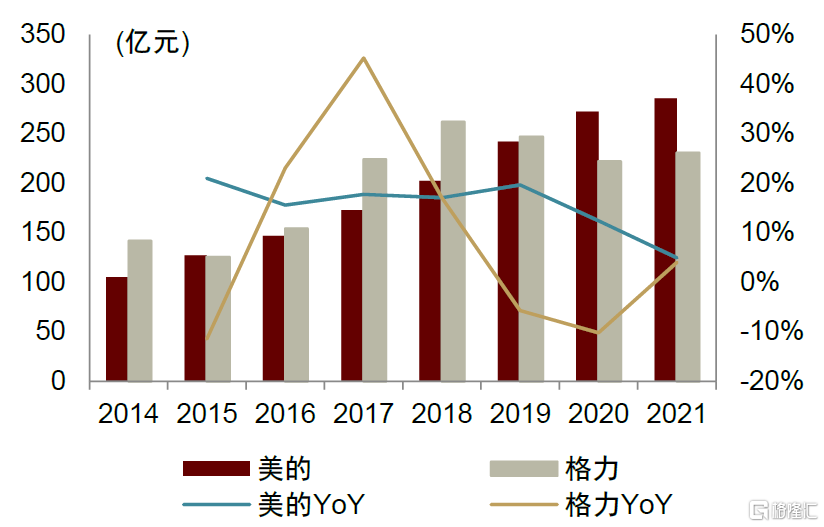

從格力、美的的財務表現來看,2015年價格戰期間,格力營業收入和歸母淨利潤都出現了較大幅度的下滑,而美的營業收入雖出現小幅下滑,但歸母淨利潤仍實現了增長。價格戰後,格力、美的的營業收入及歸母淨利潤均恢復了正增長,可見本次價格戰並沒有傷及龍頭“元氣”。

圖表32:格力、美的收入及YoY

資料來源:公司公吿,中金公司研究部

圖表33:格力、美的歸母淨利潤及YoY

資料來源:公司公吿,中金公司研究部

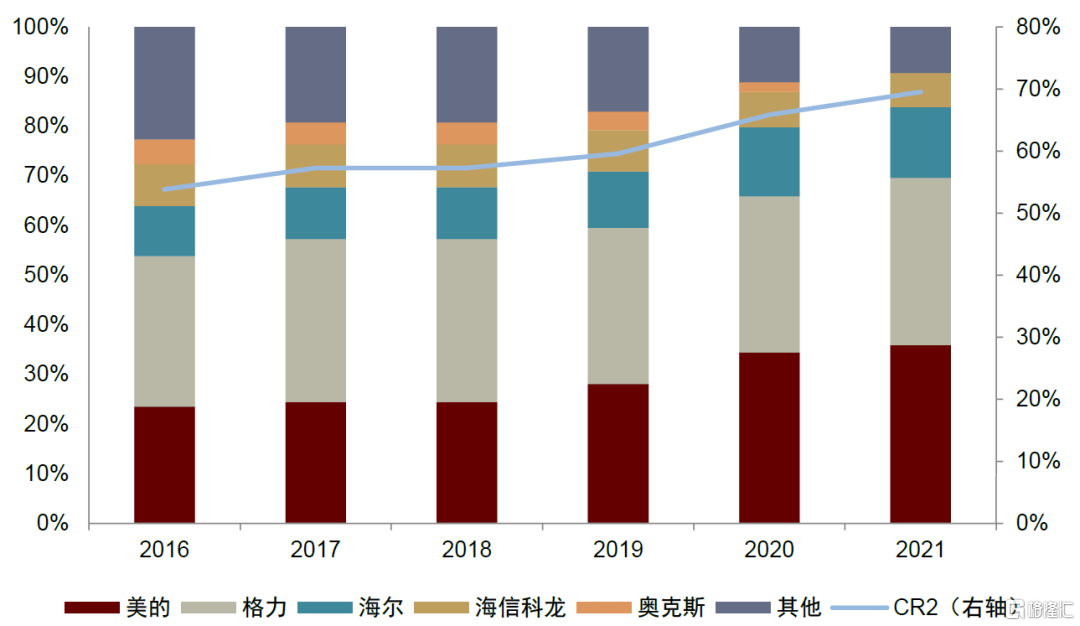

2015年價格戰結束後,一些二三線小品牌逐漸被擠出市場,而美的、格力的市場份額逐年提升,雙龍頭憑藉其在規模、渠道效率、品牌優勢、技術等方面的優勢,塑造了強者恆強的市場格局。

圖表34:價格戰後空調品牌線下零售量份額

資料來源:中怡康,AVC,中金公司研究部

現階段,掃地機市場也處在市場需求不景氣,行業開始價格戰、市場情緒一度悲觀的階段。類比2015年空調價格戰,我們認為目前掃地機器人行業處於最艱難的時刻,但行業滲透率仍低、全球賽道空間廣闊、不景氣環境下的價格戰或是龍頭進一步鞏固自身市場地位的機會。

風險

市場需求波動風險。掃地機作為可選耐用消費品,受國內疫情反覆、經濟景氣度疲軟等影響,其消費者需求承壓。海外市場由於今年以來的高通脹、地區衝突、高基數等原因,掃地機需求也存在下行風險。

市場競爭加劇風險。一方面,多品牌開啟降價試水,行業降價趨勢顯現,產品價格競爭加劇;另一方面,品牌在營銷上多點發力,清潔電器的競爭逐漸從產品創新,轉向深耕營銷。但我們認為龍頭企業憑藉在產品和營銷的先發優勢,有望鞏固其市場地位。

More Content