本文來自格隆匯專欄:招商策略張夏,作者: 張夏 塗婧清

近期美元指數創近20年新高,在歷次美元指數大幅上行期間,A股下跌概率較大。美元指數走強增大了人民幣貶值壓力,2010年以來5次美元指數大幅上行後期,人民幣相對美元均出現不同程度貶值,且北上資金波動加劇。本輪美元指數強勢上行直接原因在於美聯儲激進加息以及美國經濟較全球其他主要經濟體的相對強勢。美元走強疊加中美利差倒掛幅度擴大,人民幣在近期出現明顯貶值。往後去看,8月美國非農就業數據出現放緩跡象,9月美聯儲議息會議可能成為一個分水嶺。9月5日央行宣佈年內第二次下調外匯存款準備金率,有利於緩解短期人民幣貶值壓力,提振市場情緒。

核心觀點

⚑ 歷次美元指數大幅上行期間A股表現如何?具體來看,美元指數歷次大幅上行期間,wind全A下跌概率較大。美元指數走強,非美貨幣貶值壓力增大。2010年後5次美元指數大幅上行的後期,人民幣相對美元短期均出現不同程度的貶值。自2014年內地與香港市場互聯互通開通以來,北上資金在美元指數四次大幅上行期間整體淨流入趨勢不改,但在美元指數上行中後期北上資金均出現較大波動。本輪美元指數強勢上行直接原因在於美聯儲激進加息。此外,美國經濟較全球其他經濟體的相對強勢也導致美元指數走強。央行在今日宣佈下調外匯存款準備金率,有利於緩解短期人民幣貶值壓力,提振市場情緒。未來隨着美聯儲9月加息落地以及中國經濟基本面的改善,人民幣貶值壓力有望進一步緩解。

⚑ 上週(8月29日-9月2日)央行公開市場投放量與回籠量持平,未來一週將有100億元逆回購到期。

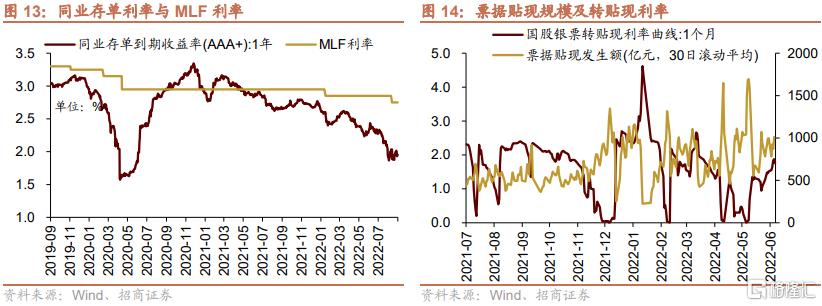

⚑ 貨幣市場利率下行,短、長端國債收益率下行,同業存單發行規模下降,發行利率均上行。截至9月2日,R007下行21.5bp,DR007下行27.5bp,1年期國債收益率下行7.3bp,10年期國債收益率下行2.0bp,同業存單發行規模減少719.2億元,1M/3M/6M同業存單利率均上行。

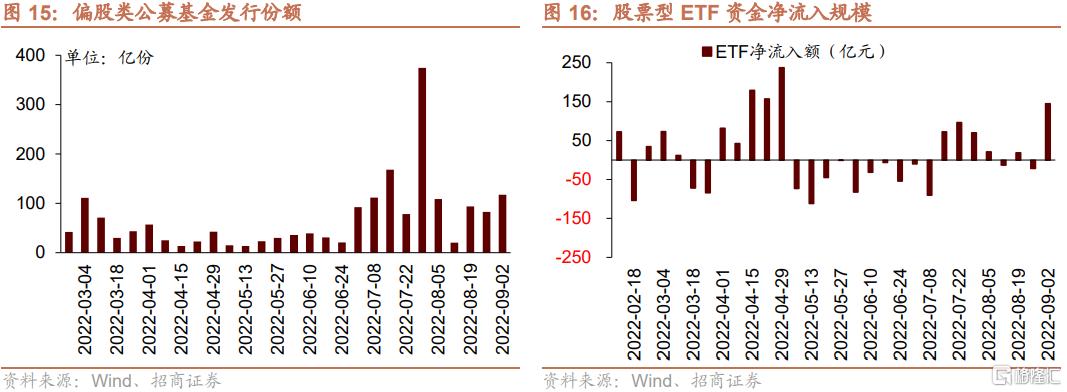

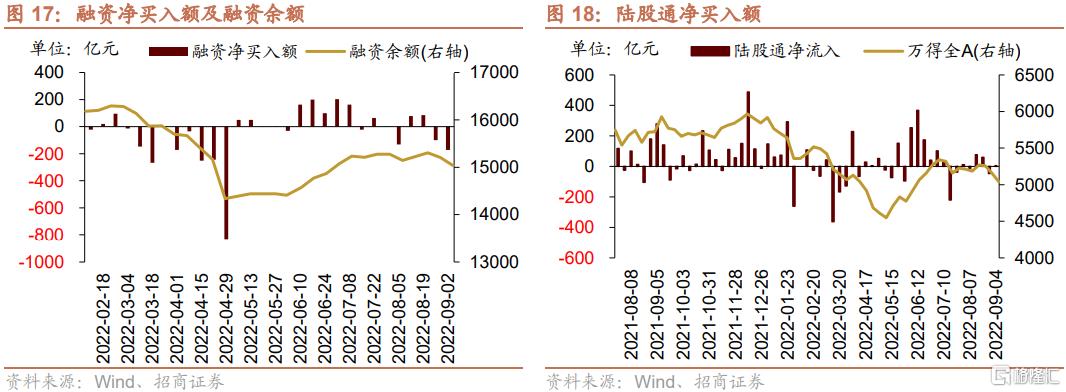

⚑ 股市方面,A股市場流動性處於較低水平,融資淨流出,ETF淨申購。北上資金流入,淨流入4.4億元;融資餘額下降,融資資金淨賣出171.7億元;ETF淨流入144.6億元;新成立偏股類公募基金份額增加。重要股東淨減持規模上升,公佈的計劃減持規模下降。

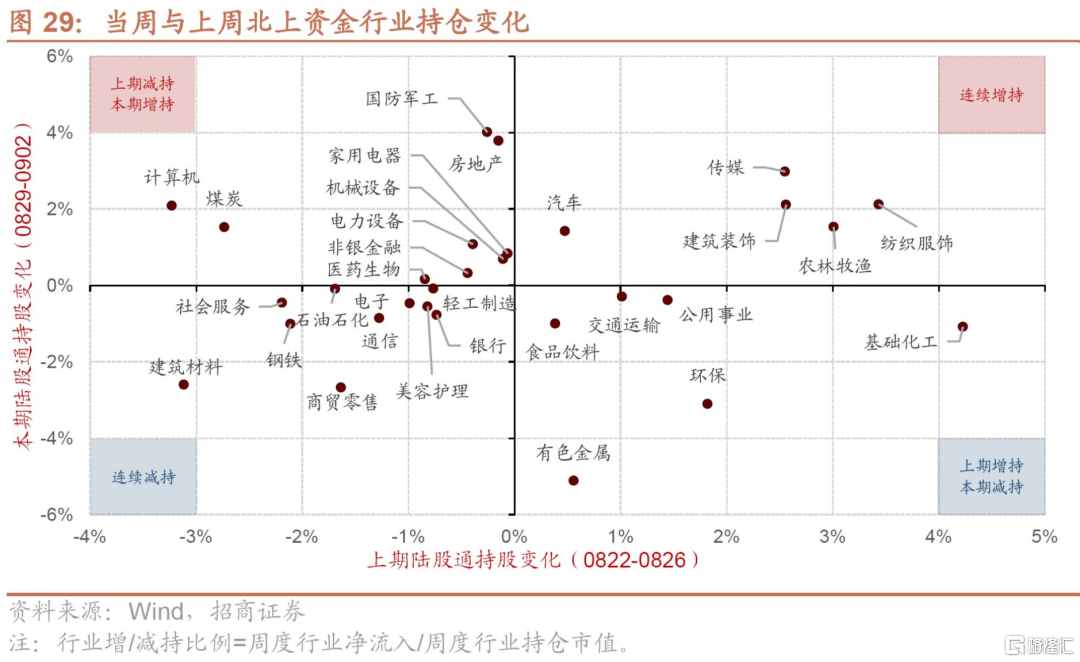

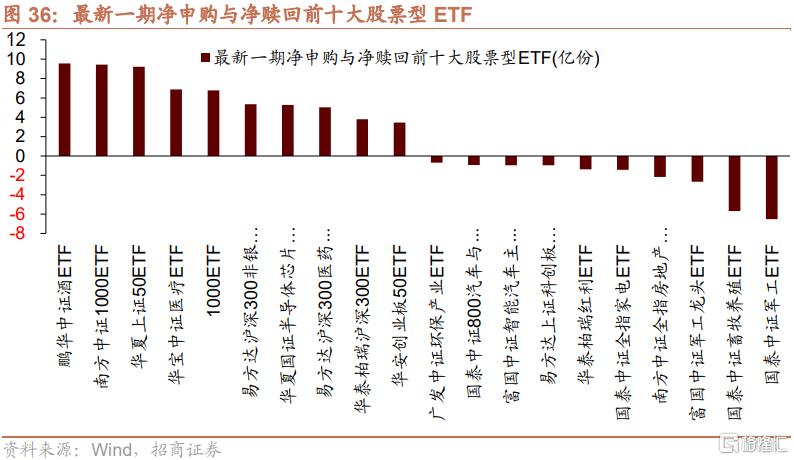

⚑ 從投資者偏好來看,陸股通淨買入規模較高的行業有電氣設備、計算機、家用電器等,淨賣出規模較高的行業是食品飲料、有色金屬、銀行等;融資資金買入較多的為食品飲料、紡織服裝、商業貿易等,淨賣出較多的包括電氣設備、有色金屬、汽車等。個股方面,陸股通淨買入格力電器最多,淨賣出招商銀行最多;融資客大幅加倉伊利股份,賣出較多的為寧德時代、上汽集團、華友鈷業等。寬指ETF均為淨申購,其中上證50ETF申購最多;行業ETF以淨申購為主,其中信息技術ETF申購較多,軍工ETF贖回較多。淨申購最高的為鵬華中證酒ETF;淨贖回最高的為國泰中證軍工ETF。

⚑ 海外市場方面,美元指數回升,短端美債收益率上行,長端美債收益率上行,FRA-OIS利差縮小,人民幣相對美元貶值。具體地,VIX指數下降0.09至25.47。美債1年期收益率上行11.0bp,10年期收益率上行16.0bp。美元指數上升0.76點。人民幣外匯指數上升1.33點。

⚑ 風險提示:經濟數據不及預期;海外政策超預期收緊

01

流動性專題

※ 歷次美元指數大幅上行期間A股表現如何?

▶ 歷次美元指數大幅上行期間A股表現

2022年以來,美元指數累計漲幅14%,截至2022年9月2日,美元指數已升至110,創近20年新高。從歷史統計數據來看,2008年以來美元指數共計8次出現大幅上行,漲幅均超10%,持續時間最短為3月。

美元指數大幅上行期間,wind全A下跌概率較大。歷史8次美元指數大幅上行中,wind全A下跌5次,上漲僅3次。行業表現上,美元指數上行期間,建築裝飾、汽車、美容護理、非銀金融、農林牧漁、煤炭表現居前,其中建築裝飾和非銀金融兩度表現居前。

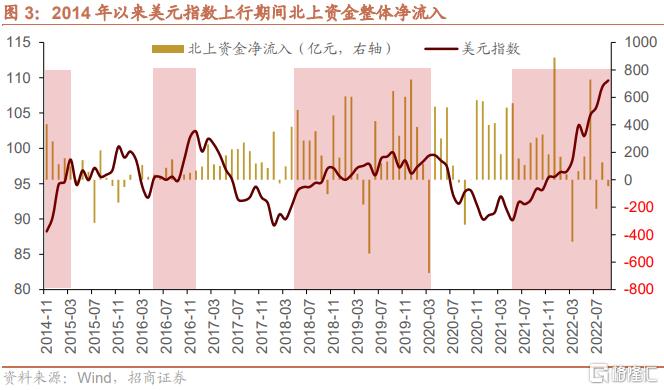

美元指數走強期間,人民幣相對美元多貶值,尤其隨着中國資本市場對外開放深化,這一表現更明顯。2010年以來的5次美元指數大幅上行後期,人民幣相對美元短期均出現不同程度的貶值,2014年以來的四次美元指數走高期間,人民幣相對美元貶值幅度更大,後隨着美元指數觸頂回落,人民幣短期貶值壓力得以緩解。

另外,自2014年陸港通開通以來,在美元指數四次大幅上行期間整體北上資金整體淨流入,但在美元指數上行中後期北上資金均出現較大波動。2014年以來的前兩次美元指數上行後期北上資金淨流入規模有不同程度縮小,美元指數回落後又重現大幅淨流入;後兩次美元指數上行後期北上資金在個別月份均出現不同幅度淨流出,波動幅度加大。

▶ 本輪美元指數大幅上行原因及影響

本輪美元指數強勢上行直接原因在於高通脹下美聯儲激進加息及不斷強化的加息預期。此外,美國與全球其他主要經濟體的相對強弱是影響美元指數走勢的另一重要因素。8月26日,美聯儲主席鮑威爾在全球央行年會上表示“7月份的較低通脹數據值得歡迎,但還不足以讓央行相信通脹正在下降,歷史吿誡不要過早放鬆政策”,受此影響美聯儲9月加息75bp預期大幅升温。經濟方面,當前美國經濟雖有所放緩,但8月製造業PMI為51.5仍處於榮枯線以上,好於歐元區的49.6,且歐洲面臨的能源危機加劇歐洲經濟衰退擔憂,進一步推高了美元指數。

美元指數走強的同時,國內此前受到疫情、高温、地產疲弱等因素擾動,經濟基本面相對疲弱,多因素共振導致近期人民幣出現一波較為明顯的貶值。但我們也看到,在此期間,北上資金波動增大,但總體有進有出,未出現持續性流出壓力。

▶ 展望

往後去看,在美國就業數據開始出現放緩跡象的情況下,9月美聯儲議息會議可能成為一個分水嶺,靜待9月加息落地及美聯儲釋放更明確的政策信號,這可能是影響美元指數未來走勢的關鍵。

國內方面,8月31日,國常會表示9月上旬穩經濟接續政策細則應出盡出,在三季度形成更多實物工作量,着力擴大有效需求,鞏固經濟恢復基礎。隨着施工旺季開啟,社融及各項經濟數據有望逐漸得到改善,對於人民幣匯率將發揮基本面的支撐作用。

此外,人民銀行今日宣佈從9月15日起,將外匯存款準備金率從目前的8%下調至6%。這是年內第二次下調外匯存款準備金率,雖然其實際影響規模有限,但釋放出央行呵護人民幣匯率基本穩定的政策信號,同時也有利於緩解市場對於人民幣貶值的擔憂和預期。

綜合以上,人民幣短期貶值壓力有望得到緩解,對於提振市場情緒具有積極作用。

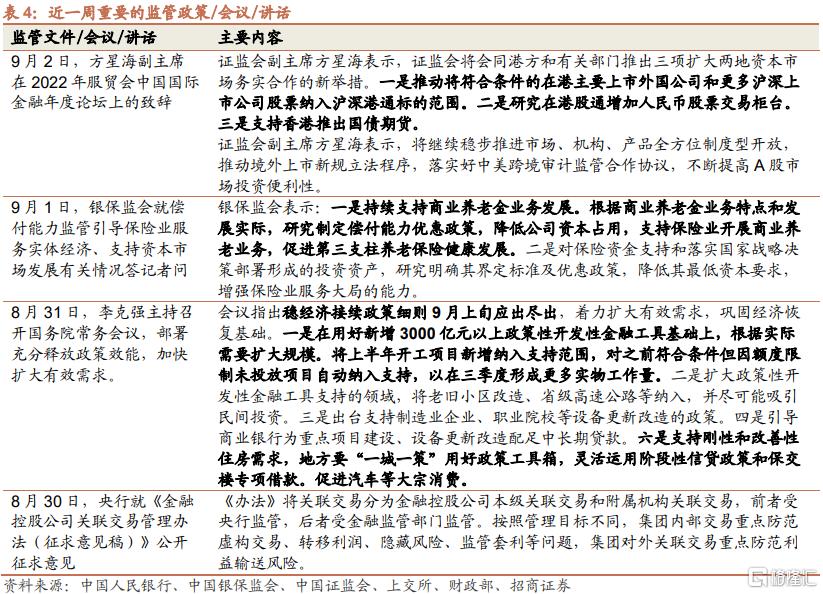

02

監管動向

03

貨幣政策工具與資金成本

上週(8月29日-9月2日)央行公開市場投放量與回籠量持平。為維護銀行體系流動性合理充裕,央行開展逆回購100億元,同期有100億元央行逆回購到期,未來一週將有100億元逆回購到期。

貨幣市場利率下行,R007與DR007利差擴大;短、長端國債收益率下行,期限利差擴大。截至9月2日,R007為1.58%,較前期下行21.5bp,DR007為1.43%,較前期下行27.5bp,兩者利差擴大6.0bp至0.15%。1年期國債到期收益率下降7.3bp至1.72%,10年期國債到期收益率下降2.0bp至2.62%,期限利差擴大5.2bp至0.90%。

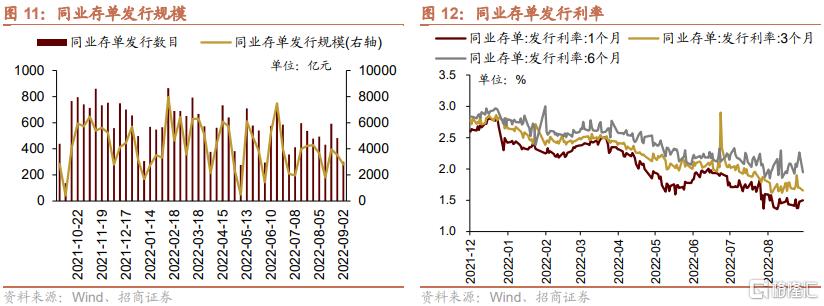

同業存單發行規模下降,發行利率均上行。8月29日-9月2日,同業存單發行300只,較上期減少183只;發行總規模2811.1億元,較上期減少719.2億元;截至9月2日,1個月、3個月和6個月發行利率分別較前期變化5.0bp、0.8bp、18.4bp至1.48%、1.70%、2.26%。

04

股市資金供需

(1)資金供給

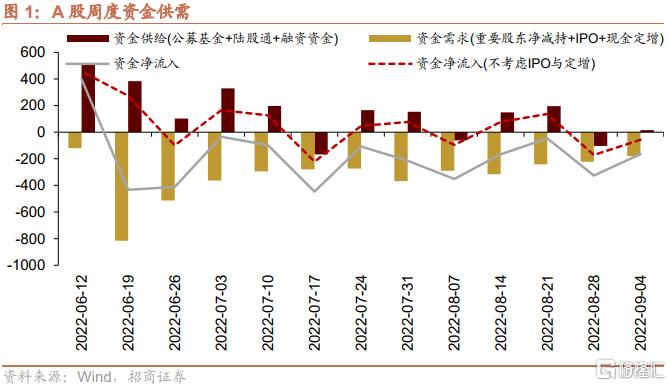

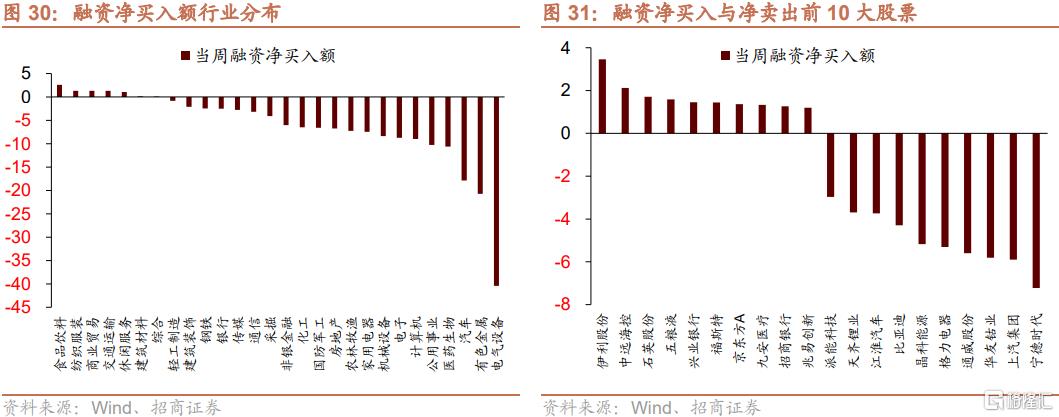

資金供給方面,8月29日-9月2日,新成立偏股類公募基金117.6億份,較前期增多35.1億份。股票型ETF較前期淨流入,對應淨流入144.6億元。全周整個市場融資淨賣出171.7億元,淨賣出額較前期擴大71.1億元,截至9月2日,A股融資餘額為15035.4億元。陸股通本週淨流入,當週淨流入規模為4.4億元,從前期淨流出轉為淨流入。

(2)資金需求

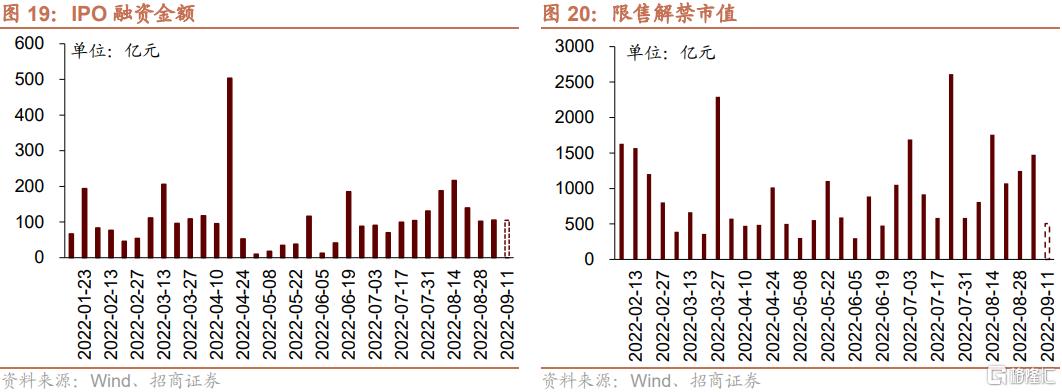

資金需求方面,8月29日-9月2日,IPO融資金額回升至105.5億元,共有9家公司進行IPO發行,截至9月5日公吿,未來一週將有10家公司進行IPO發行,計劃募資規模104.8億元。重要股東淨減持規模擴大,淨減持73.1億元;公吿的計劃減持規模137.8億元,較前期下降。

限售解禁市值為1475.0億元(首發原股東限售股解禁1015.7億元,首發一般股份解禁112.2億元,定增股份解禁213.9億元,其他133.3億元),較前期上升。未來一週解禁規模下降至504.9億元(首發原股東限售股解禁320.1億元,首發一般股份解禁4.2億元,定增股份解禁160.7億元,其他19.8億元)。

05

投資者情緒

8月29日-9月2日,當週融資買入額為2424.3億元;截至9月2日,佔A股成交額比例為6.1%,較前期下降,投資者交易活躍度減弱,股權風險溢價上升。

06

投資者偏好

(1)陸股通

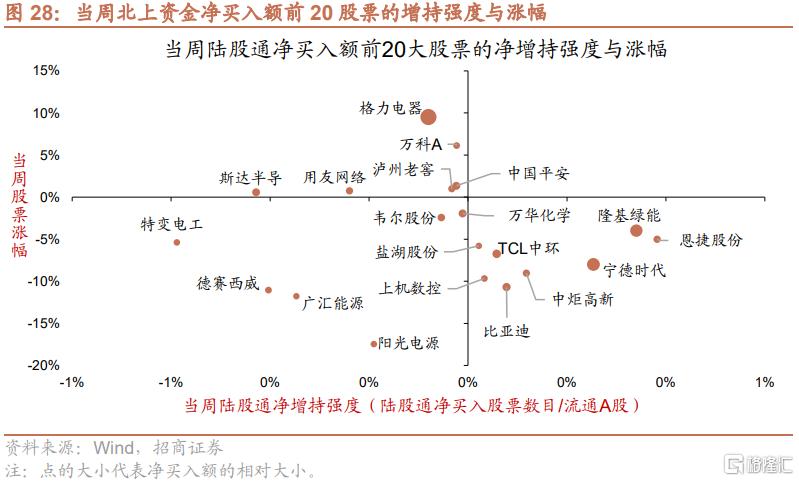

8月29日-9月2日,陸股通資金淨流入4.4億元。行業偏好上,電氣設備、計算機、家用電器這三個行業淨買入規模較高,買入金額分別為34.8億元、15.9億元、11.9億元。淨賣出規模較高的行業是食品飲料、有色金屬、銀行等行業。個股方面,淨買入規模較高的主要包括格力電器(+20.2億元)、寧德時代(+12.9億元)、隆基綠能(+11.9億元)等;淨賣出規模較高的主要包括招商銀行(-12.5億元)、中國中免(-10.2億元)、興業銀行(-10.1億元)等。

(2)融資交易

8月29日-9月2日,融資資金淨流出171.7億元。具體來看,本週融資資金買入食品飲料(+2.6億元)、紡織服裝(+1.3億元)、商業貿易(+1.3億元)等行業,淨賣出電氣設備(-40.4億元)、有色金屬(-20.7億元)、汽車(-17.9億元)等行業。個股方面,融資淨買入規模較高的為伊利股份(+3.5億元)、中遠海控(+2.1億元)、石英股份(+1.7億元)等;融資淨賣出規模較高的包括寧德時代(-7.2億元)、上汽集團(-5.9億元)、華友鈷業(-5.8億元)等。

(3)ETF淨申購贖回

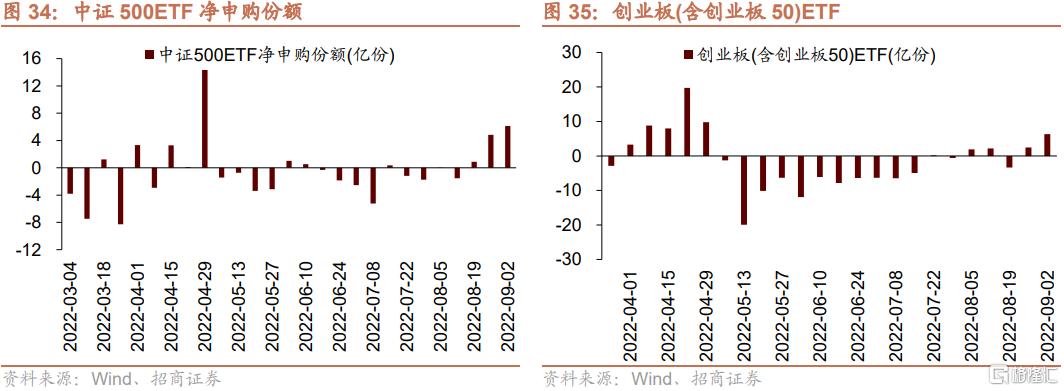

8月29日-9月2日,ETF淨申購,當週淨申購90.0億份,寬指ETF均為淨申購,其中上證50ETF申購最多;行業ETF以淨申購為主,其中信息技術ETF申購較多,軍工ETF贖回較多。具體的,滬深300ETF淨申購5.8億份;創業板ETF淨申購6.3億份;中證500ETF淨申購6.1億份;上證50ETF淨申購10.0億份。雙創50ETF淨申購3.5億份。行業方面,信息技術ETF淨申購19.0億份;消費ETF淨申購11.5億份;醫藥ETF淨申購15.4億份;券商ETF淨申購3.9億份;金融地產ETF淨申購5.3億份;軍工ETF淨贖回10.0億份;原材料ETF淨贖回0.6億份;新能源&智能汽車ETF淨申購4.9億份。

8月29日-9月2日,股票型ETF淨申購規模最高的為鵬華中證酒ETF(+9.6億份),南方中證1000ETF(+9.4億份)淨申購規模次之;淨贖回規模最高的為國泰中證軍工ETF(-6.5億份),國泰中證畜牧養殖ETF(-5.7億份)次之。

07

外匯市場

8月29日-9月2日,美元指數回升,人民幣相對美元貶值。截至9月2日,美元指數收於109.61,較前期(8月28日)上升0.76點,人民幣匯率指數較前期上升1.3點收於102.0點,美元兑人民幣中間價上升、即期匯率上升、離岸匯率上升,分別為6.89、6.90、6.92,人民幣貶值。

另外,美元兑港幣匯率有所回升,港幣相對美元有所貶值。

08

海外金融市場流動性跟蹤

(1)國外主要央行動向

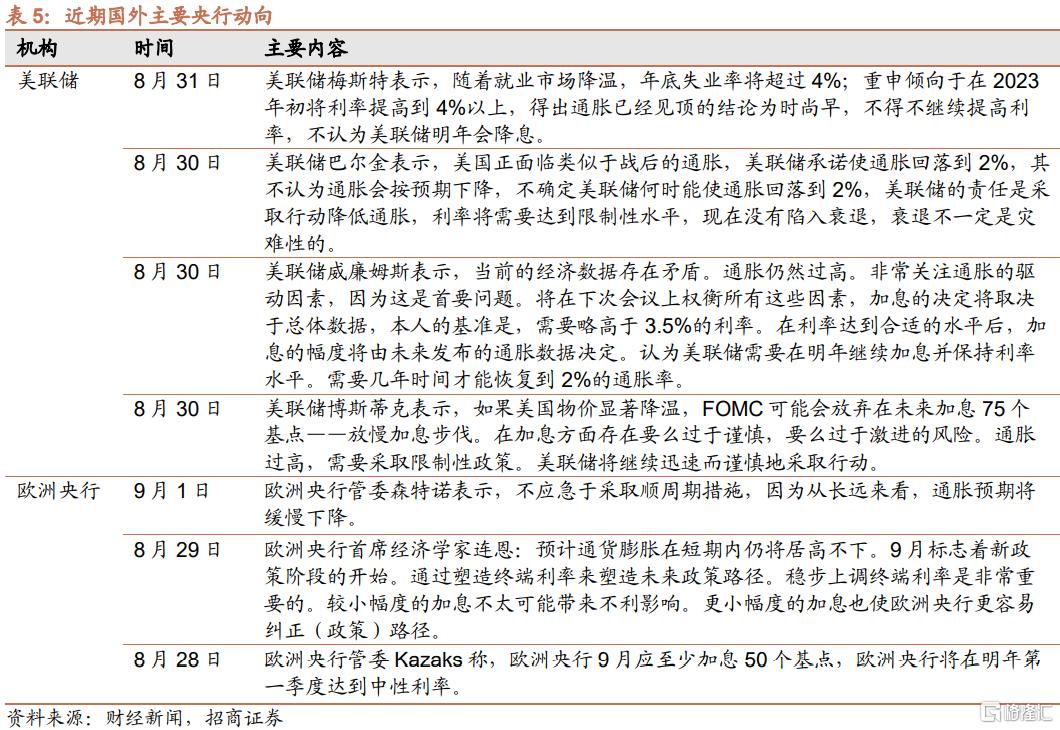

美聯儲梅斯特重申傾向於在2023年初將利率提高到4%以上,得出通脹已經見頂的結論為時尚早,不得不繼續提高利率,不認為美聯儲明年會降息。美聯儲巴爾金表示其不認為通脹會按預期下降,不確定美聯儲何時能使通脹回落到2%,現在沒有陷入衰退。美聯儲威廉姆斯表示加息的決定將取決於總體數據,其個人的基準是需要略高於3.5%的利率。在利率達到合適的水平後,加息的幅度將由未來發布的通脹數據決定,並認為美聯儲需要在明年繼續加息並保持利率水平。美聯儲博斯蒂克表示美聯儲將繼續迅速而謹慎地採取行動。

歐洲央行管委森特諾表示,不應急於採取順週期措施,因為從長遠來看,通脹預期將緩慢下降。歐洲央行首席經濟學家連恩表示預計通貨膨脹在短期內仍將居高不下,9月標誌着新政策階段的開始,穩步上調終端利率是非常重要的。歐洲央行管委Kazaks稱,歐洲央行9月應至少加息50個基點,歐洲央行將在明年第一季度達到中性利率。

9月2日,美國勞工統計局公佈數據顯示,美國8月份季調後非農就業人數增加31.5萬人,預期增29.8萬人,前值52.6萬人;失業率上升至3.7%,預期為3.5%,前值3.5%。

(2)利率

最近一週美聯儲總資產規模縮小。截至8月31日,美聯儲持有資產規模88260.93億美元,相比前期(8月24日)縮小253.43億美元。其中,持有國債規模56949.97億美元,相比前期縮小56.31億美元。

8月29日-9月2日,短、長端美債收益率上行,利差擴大,FRA-OIS利差縮小。美國1年期國債收益率上行11.0bp至3.47%,10年期國債收益率上行16.0bp至3.20%,利差擴大5.0bp至-0.27%,截至9月4日,FRA-OIS利差為10.8bp,較前期(8月28日)下降2.1bp,處於2010年以來的8.82%分位。

(3)海外市場情緒

上週VIX指數回落,全周較前期(8月28日)下降0.09點至25.47,市場風險偏好改善。美國8月新增非農就業放緩,市場對美聯儲9月加息預期暫時有所降温。上週標普500指數下跌4.21%,納斯達克指數下跌3.29%。

More Content