作者:劉芮

來源:遠川研究所

中國人談及日本,出場率最高的往往是房地產和人口。但在日本國內,從業者大多對電子產業的衰退耿耿於懷。正如湯之上隆在《失去的製造業》一書中概括:日本企業無論在技術上還是在經營管理上,都一敗塗地。

日本電子產業的衰敗體現在兩方面,一是產業鏈的塌方:2012年,日本DRAM最後的希望爾必達(Elpida)破產,瑞薩電子(Renesas)陷入危機,日本半導體徹底失去了和韓國及中國臺灣抗衡的能力。

二是超級品牌的衰落:夏普的電視、東芝的空調、日立的冰箱、鬆下的洗衣機和索尼的手機全線潰敗,日本電子產品僅能卡住高端市場的身位,幾乎銷聲匿跡。

以鬆下爲例,鬆下目前的利潤核心是以鋰電池爲代表的汽車零部件業務,又比如東芝,很多人印象中,東芝的傳統優勢項目是冰箱 、空調,但東芝的利潤來源其實是被賣掉的閃存芯片。

2016年,東芝把白電業務賣給了美的,兩年後又把電視業務賣給了海信。鬆下早在2011年就把旗下三洋電機的冰箱和洗衣機業務揮淚甩賣給了海爾,當時距離鬆下收購三洋電機不到兩年。

唯一還有些存在感的是索尼,但賺錢的業務主要是CIS芯片。

這種放棄下遊向上遊收縮的過程,在《日本電子產業興衰錄》裏被概括爲:日本電子產業越來越具有零部件供應商的色彩。

新世紀後,以智能機、互聯網軟件爲代表的很多新產業,都與日本擦肩而過。電子產業作爲日本兩大支柱之一,沒有孕育哪怕一家高通或臺積電這樣的公司。

20世紀最後一個十年,全球經濟都在高速增長,日本則用長期的衰退換來了一個深刻的啓示:對高科技公司來說,最可怕的事情不是技術的壁壘、激烈的競爭,而是失去對未來的信心。

一家高科技公司的敗退

在日本電子產業的衰退中,東芝是一個很有代表性的例子。

鼎盛時期,東芝的產品線從收音機、電腦、數碼相機到閃存、內存一應俱全。80年代,東芝和NEC、鬆下、三菱一起,構築了日本半導體的霸權地位。

索尼的特麗瓏電視、鬆下的冰箱洗衣機、東芝的Dynabook在全球市場攻城略地。毫無疑問,這些產品都有着相同的特點:貴且經久耐用。

但在90年代消費電子市場大爆發,電子產品的趨勢變成了小型化、成本可控與快速迭代,製造門檻被大幅度拉低,產品生產迅速向韓國和中國臺灣轉移,大量廉價的產品衝擊了日本品牌的市場份額。

一家名叫VIZIO的美國電視機品牌曾是日本產業界反覆研究的對象:這家公司只有90名員工,只負責電視的設計和營銷,面板由韓國公司提供,製造交給中國臺灣的富士康,自己沒有半條生產線。這種分工實現了低成本製造,也是電子產業的大趨勢。

但《日本電子產業興衰錄》中描述:日本企業對這種分工作業的方式抱有抵抗心理,固執地堅持縱向聯合和獨立經營[3]。

在這種日本模式下,當終端份額喪失時,上遊零部件必然會受到影響,最終迫使日本公司開始收縮整合,半導體國家隊爾必達和瑞薩電子隨之誕生。

但金融危機又成爲了新一輪導火索,三星依靠激進的“反週期投資”打垮了日本的DRAM產業,標誌性事件是2012年爾必達的破產。

這種局面裏,東芝很難獨善其身。隨着消費者業務肉眼可見的敗退,東芝開始謀劃轉型。2005年上任的新CEO西田厚聰把未來寄託在能源、半導體和基建三大板塊,以三倍溢價買下了英國核能公司西屋電氣,進軍核電。

東芝的邏輯是,核電業務雖然不像手機和PC那麼“未來可期”,但勝在有穩定的現金流,換來更漂亮的資產負債表。

東芝的核電業務一度高歌猛進,全球拿單,但2011年的福島核泄露事件,讓這種勢頭戛然而止。

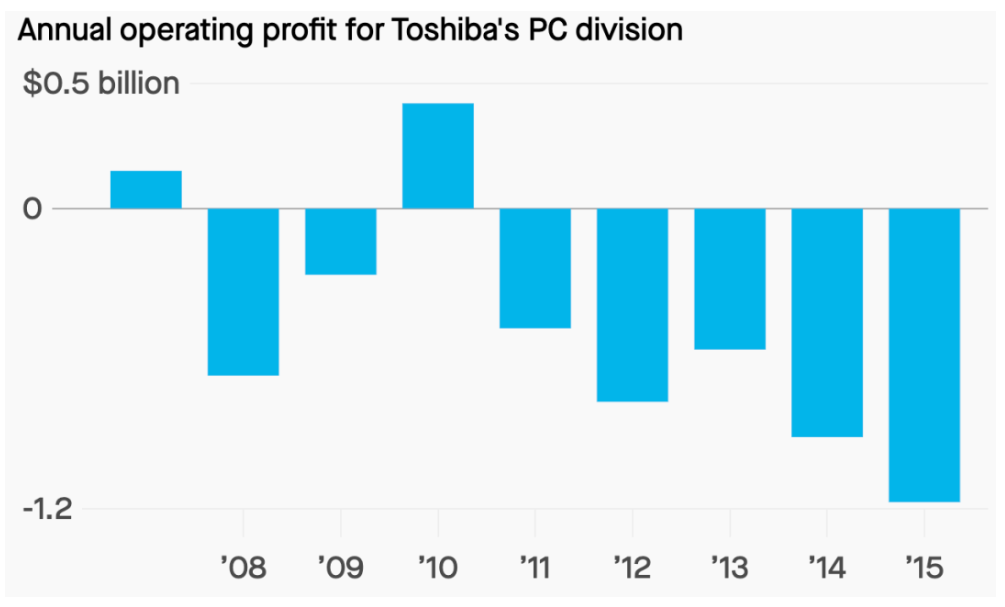

加之2015年財務造假事件曝光,東芝不得不頻繁甩賣旗下業務修復財務損失,比如把家電業務賣給美的,把筆記本業務賣給夏普,把電視業務賣給海信。

這個過程中,東芝還出售了自己最珍貴的資產——醫療和閃存業務。前者賣給了佳能,後者賣給了一個貝恩資本主導的財團。

這彷彿是很多日本家電與消費電子品牌的宿命:花一百年的時間成爲日本製造業的驕傲,接着在十年裏極速墜落。

夏普在金融危機後一度賣掉了總部大樓換取現金,並把面板產線賣給了富士康。索尼關閉了PC業務,手機業務也處於半死不活的狀態。電信巨頭NEC幾乎退出了所有消費者業務,徹底轉型成了一家toB的公司。

西村吉雄在書裏提了兩個問題:

1.美國、韓國、中國的電子產業都在蓬勃發展,爲什麼唯獨日本不行了?

2.日本的汽車產業依然欣欣向榮,爲什麼電子產業坍塌了?

錯過的十年

日本在二戰後先後打造過四個經濟支柱:纖維、鋼鐵、汽車、電子,學者湯之上隆在《失去的製造業》這本書裏曾總結過這種成功的共性:

1.能夠通過TQC(Total quality control,全面質量管理)提高生產效率,形成競爭優勢,市場營銷反而是日本人的弱項。

2.日本公司的強項是在一條長坡厚雪的賽道做持續的創新,比如電池和半導體材料這類“幹中學、學中幹”色彩強烈的產業,而不善於面對頻繁的技術變化。

換句話說,日本人的長處是在產線上逐漸積累隱藏的know-how,比如汽車,卻對“技術延續性”比較弱的領域難以適應。

3.日本人擅長需要將多個組件技術組合在一起,進行綜合性集成的產業,卻不擅長模塊化的產業,或單憑一項拔尖技術就能形成競爭力的產業。

這看上去和電子產業的特點有出入,但日本電子產業的兩大王牌DRAM和NAND閃存,其實是符合這種特徵的。

在個人電腦市場爆發前,DRAM和NAND的主流場景是大型機,大型機看中持續性與穩定性,使用壽命動輒25年,日本企業有足夠的時間提高效率,積累know-how;但以PC爲代表的消費電子強調快速更新和成本可控。如湯之上隆所說:日本雖然在製造高品質產品方面得心應手,在降低成本方面卻力所不及。

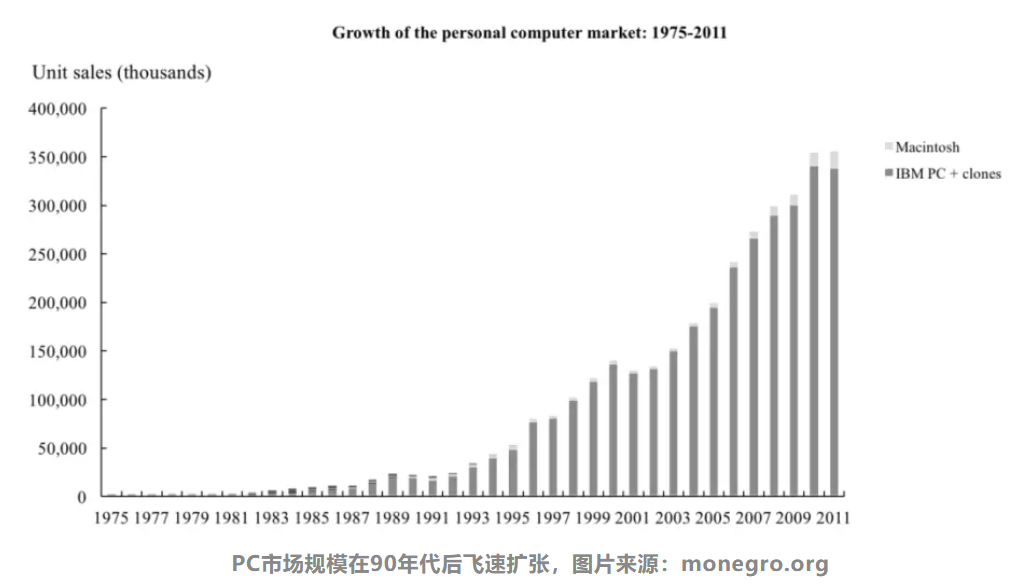

另一個原因是日本經濟在1989年的崩盤,以及隨之而來的“資產負債表衰退”。崩盤後的1990-2000年,PC迅速普及到千家萬戶,消費電子的時代拉開大幕。

90年代是全球經濟繁榮的十年,日本卻是一個經歷蕭條的異類。

簡單來說,1989年後,日本的資產價格急劇下降,企業資產負債表迅速惡化。這導致企業雖然還能盈利,但利潤都用來還債,而不是擴大生產或投入新的技術研發。

但同一時期,恰恰是消費電子產業大量新舊技術迭代的窗口期,比如PC和手機的出現,比如模擬芯片到數字芯片的迭代,比如微處理器的普及,電子產業全球分工的趨勢。

新市場催生了諸如CPU、GPU這類新產品,他們的特點是企業必須時時刻刻跟上技術更新的步伐。英偉達、三星、美光和臺積電這些跟隨摩爾定律奔跑的公司快速成長,但日本公司卻因爲無力投入技術創新,在這個階段集體缺席。

一個典型案例是面板:

1994年,日本液晶面板產量佔到全球的95%,但這些產能大部分都是1、2代線。但由於企業沒有投資意願,加上亞洲金融危機影響,日本並未升級產線,結果兩年後就被猛砸3代線的韓國超越。

世紀之交,面板是一個典型的朝陽產業,日本公司有非常好的技術積累,卻沒有足夠的魄力在大尺寸面板上賭一把。

80年代末,日本公司曾效仿貝爾實驗室和IBM研究院,建設致力於基礎科研的企業研究機構,但隨着經濟衰退,日本公司的重心變成了迫縮減了研究機構的規模。

當一家公司的核心目標變成了削減負債,穩定現金流,保住主營業務,那麼面對一些高投入長週期的技術研發時,自然會畏首畏尾。

90年代,日本政府出面組織了多個技術攻關項目,試圖力挽狂瀾。

其成果不可謂不多,2000-2010年,日本誕生了10位諾貝爾獎得主,其中6位是化學獎得主。但這些基礎研究的突破並沒有換來日本公司在終端產品市場份額中的地位。

90年代後誕生的諸多新的細分產業,比如PC、手機以及日後的互聯網,大多都依賴公司或創始人的賭性與魄力,那個年代的日本人不是賭輸了,而是根本沒有底氣走上牌桌。

曾經大殺四方的日本公司,既沒有成爲蘋果,也沒有成爲臺積電。

03

中國會成爲日本嗎?

這不是一個會不會的問題,而是一個能不能的問題。

日本在產業轉型期付出了巨大代價,風靡全球的品牌遭遇了全方位打擊。但日本公司卻在很多“幹中學、學中幹”的上遊行業頗有建樹,守住了工匠精神最後的壁壘。

一個典型的例子是CIS芯片,它的作用是將鏡頭捕捉的光信號轉換成機器可以讀懂的數字信號。傳感器面積越大,影像越清晰,用圈內的話說就是:底大一級壓死人。索尼是這個領域的絕對霸主,市場份額超過50%,一直是蘋果的獨家供應商。

失去了手機和PC後,CIS業務已經成爲了索尼最核心的資產。

在電子產業上遊,日本雖然失去了光刻機,卻獲得了半導體材料的霸權地位。19種主要半導體材料中,日本有14種市佔率超過50%。

最新一代EUV光刻膠領域,日本的3家企業申請了行業80%以上的專利。在電子被動元件領域,村田和TDK佔據了全球近80%的份額。

大多數產品的理論原理和工藝技術都是公開的,但選材與配比的數值,甚至生產車間合適的溫度和溼度,都需要漫長的實驗才能得到最佳結果。這類行業的特點是市場規模不大,但戰略地位很高,動不動就能卡脖子。

2019年,日本針對韓國斷供了一部分半導體材料,一度影響了三星的芯片製造工藝迭代。文在寅在卸任演說中都提到了這一點:“無法忘記全體國民團結起來、克服日本非法出口管制導致的危機。”

從70年代至今,大多數日本公司的發展路徑其實是這樣的:他們先突破了某個技術,或創造了某個零部件,比如內存、閃存和CIS,然後通過終端產品將技術推向市場。

90年代後,日本公司忙於修復負債而不是投入研發,關心現金流情況勝過新專利獲取,便自然而然的丟掉了下遊的份額,被迫重新回到產業上遊,即西村吉雄說的“零部件供應商化”。

而大部分中國公司的路徑是這樣的:在聯想進入PC、小米進入手機市場時,已經有了非常成熟的供應鏈,因此中國公司獲得了非常大的終端產品份額,比如聯想之於PC,小米之於手機。

但中國公司在上遊核心零部件上的劣勢是比較大的,比如被翻來覆去說的芯片設計軟件EDA和芯片製造。

日本公司的衰落更多是和過去的自己比,從多元化的業務慢慢收縮,卡住一些市場小但繞不開的產業關鍵位置。而國內電子企業的發展路徑,大多從低端做起,再往高端轉型,但成功的案例並不多。

所以,比起中國公司在高附加值環節上的爬坡,日本人當年的撤退相對從容。

每個行業都有一個發展的窗口期,對於電子產業來說就是90年代。一大批設備廠、晶圓廠和芯片設計公司,在摩爾定律大踏步的年代共同成長,並依託彼此的上下遊關係建立了密不透風的壁壘。一旦錯過了這個黃金的窗口期,後續的追趕可能就要多付出十倍百倍的投入。

2000年後,日本公司逐漸走出資產負債表衰退的夢魘,開始大踏步的追趕,但爲時已晚。

他們用自己的親身經歷證明,科技公司會在經濟繁榮的時期加大對新技術的投資,而在經濟下行期優先裁撤短期看不到未來的高科技業務。

回顧日本經濟的衰退,最吸引人的字眼往往是資產價格的崩盤、難以提振的生育率和全面蔓延的財富焦慮,但事實上,經濟環境的變化對一個產業的影響往往更加隱祕和深遠。

面對技術創新的日新月異,決定高科技公司走向的不是威不可測的行政命令,而是他們對於未來的預期和信心,這也會反過來影響一個經濟體的未來。

More Content