You are browsing the Hong Kong website, Regulated by Hong Kong SFC (CE number: BJA907). Investment is risky and you must be cautious when entering the market.

夜讀 | “估值高的流鼻血”?

文章來源:聰明投資者

據港交所披露文件:9月1日伯克希爾哈撒韋公司減持171.6萬股比亞迪股份(01211.HK)H股。

8月30日,港交所披露易顯示,巴菲特旗下伯克希爾-哈撒韋公司,在8月24日出售133.1萬股比亞迪H股,平均價格277.1港元/股,套現約3.7億港元,在比亞迪的持股比例降至19.92%。

對於減持信息,比亞迪投資者關係部門表示,事先也不知道。而對於市場種種猜測,上述人士表示,市場關聯很多說法,具體真實情況(原因)並不知道,不用過度解讀。近期比亞迪未有重大事項未披露,公司經營一切正常。

而比亞迪的下跌也導致港股汽車股全線下跌,吉利汽車、廣汽集團、理想汽車、小鵬汽車均有一定程度的下跌。

14年前,伯克希爾向比亞迪股份(1211.HK)投資2.3億美元,收購了該公司10%的股份——2.25億股,在此次減持前一直未變,近14年賺了32倍。

巴菲特今年股東信顯示,比亞迪當時是伯克希爾的第八大持倉,佔比7.7%。

衆所周知,巴菲特和芒格當初會買入比亞迪,是因爲一個關鍵人物——喜馬拉雅資本的李錄。

2002年,李錄首次投資比亞迪。當時比亞迪只是一家羽翼未豐的中國電池公司,剛剛在香港證交所首次公開募股。

李錄創立自己的基金後,再次買進比亞迪股票,最終將與芒格共同經營的1.5億美元基金中很大一部分都投向了比亞迪。

2017年,芒格提到比亞迪這筆投資時,是這樣說的:

“比亞迪這筆投資,也是我們早期不可能做的。最初接觸比亞迪的時候,正是比亞迪股價特別低迷的時候,是一隻符合格雷厄姆標準的股票。當時的比亞迪已經走出了創業階段,但仍然是一家很小的公司。 ”

格雷厄姆以嚴格的清算價值爲基礎保障,以此建立安全邊際,提到這位投資大師,人們經常想到的是“菸蒂股”。

但芒格也表示,比亞迪這筆投資的估值比較難,他說:“我們從中也學到了些東西。在我們最初買入的時候,我們知道,按照當時比亞迪的情況,風投應該願意出三倍的價格。從風投的角度考慮,比亞迪很便宜。我們相信,從風投的角度考慮,比亞迪值得投資,因爲王傳福已經做出了一些了不起的成績。 ”

“當時的比亞迪是一隻便宜的股票,但是你必須具備和別人不一樣的見識和眼光,才能發現它的價值。”芒格說。

在去年的Daily Journal股東會上,芒格曾提到比亞迪,他說:“我們在持有比亞迪前5年的時候,公司股價基本沒什麼漲幅,這兩年開始暴漲,因爲他處在非常有利的行業地位。抓住了汽油車向電動車轉型的先機。”

“我很少持有像比亞迪這樣的公司,估值已經高得讓人流鼻血,持有比亞迪我也沒有體系,我也在不斷的學習,我們真的喜歡這家公司,也喜歡它的管理層,我們也傾向於繼續持有。”

這場年會發生在2021年2月底,當時比亞迪在港股的PE大概爲170倍,這已經是芒格口中“估值高得讓人流鼻血”的公司。

而此次巴菲特減持發生在8月24日,當日比亞迪也是約170倍的PE。

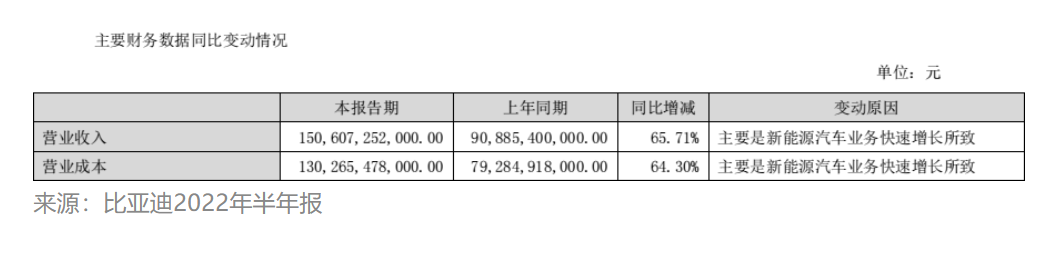

2022年上半年,比亞迪實現營業收入1506.07億元,同比增長65.71%;歸母淨利潤35.95億元,同比增長206.35%。

這意味着,比亞迪2022年上半年掙的錢,已超2021年全年。

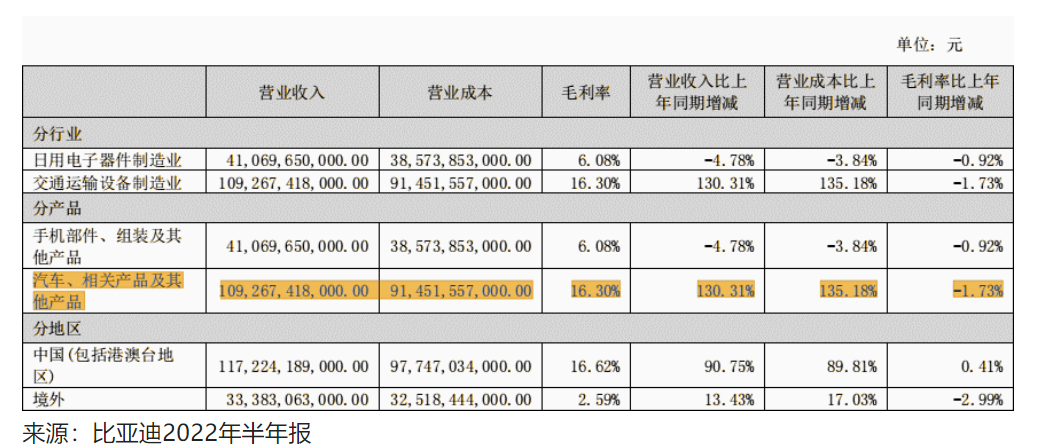

最新的半年報業績顯示,比亞迪超七成營收來自汽車業務。比亞迪介紹,公司的汽車、汽車相關產品及其他產品業務,收入約1092.67億元,同比增長130.31%。

比亞迪汽車業務大漲,早已在預料之中。中汽協數據顯示,2022年上半年,比亞迪新能源汽車市佔率24.7%,較2021年增長超7.5個百分點。

此前,比亞迪明確超越特斯拉,登頂全球新能源汽車銷冠。2022年上半年,比亞迪新能源汽車銷量64.14萬輛,同比增長315%;特斯拉全球交付量56.4萬輛,同比增長46%。

比亞迪表示,2022年上半年,爲滿足日益增長的市場需求,公司持續優化新能源汽車生產各環節佈局並積極提升產能,交付速度不斷提升,但未交付訂單依舊屢創新高,交付壓力依舊。

今年半年報中,比亞迪對業務板塊進行調整,原二次充電電池及光伏業務被併入到汽車及電池業務中。

受益於新能源汽車的高增長,汽車及電池業務當仁不讓地成爲比亞迪增速最快的板塊,上半年收入達到1092.67億元,同比增長130.31%,收入佔比達到72.55%

對於比亞迪汽車業務板塊,今年是一個關鍵的轉折之年,3月份,比亞迪宣佈停產燃油車。

除了純電動車型外,比亞迪混動車型銷量今年以來大幅增長。在今年前7月的插電混動車市場中,比亞迪佔據了59%的市場份額。

今年的疫情形勢下,憑藉着較爲完整的產業鏈,比亞迪形勢一片大好,在其他競爭對手艱難的時候,獨佔先機,並且從上半年業績中反映了出來。表現在股價上,那就是今年3月以來的一騎絕塵。

實際上,國內也有不少投資人認爲,當下比亞迪的股價確實有點漲得太離譜,市場給的估值過高了。

從最開始,芒格投資比亞迪就有風投的視角,他看中了王傳福這個企業家本人,看中了比亞迪的文化,中國的市場以及電動車廣闊的前景。

但作爲價值投資者,一切迴歸到本質,價格過高本來就不符合巴菲特芒格的投資原則。

這次減持其實很少,但從巴菲特過往的投資習慣來看,背後支撐的邏輯是對一家公司投資價值的根本看法,而不是交易。

衆所周知,巴菲特和芒格當初會買入比亞迪,是因爲一個關鍵人物——喜馬拉雅資本的李錄。

2002年,李錄首次投資比亞迪。當時比亞迪只是一家羽翼未豐的中國電池公司,剛剛在香港證交所首次公開募股。

李錄創立自己的基金後,再次買進比亞迪股票,最終將與芒格共同經營的1.5億美元基金中很大一部分都投向了比亞迪。

2017年,芒格提到比亞迪這筆投資時,是這樣說的:

“比亞迪這筆投資,也是我們早期不可能做的。最初接觸比亞迪的時候,正是比亞迪股價特別低迷的時候,是一隻符合格雷厄姆標準的股票。當時的比亞迪已經走出了創業階段,但仍然是一家很小的公司。 ”

格雷厄姆以嚴格的清算價值爲基礎保障,以此建立安全邊際,提到這位投資大師,人們經常想到的是“菸蒂股”。

但芒格也表示,比亞迪這筆投資的估值比較難,他說:“我們從中也學到了些東西。在我們最初買入的時候,我們知道,按照當時比亞迪的情況,風投應該願意出三倍的價格。從風投的角度考慮,比亞迪很便宜。我們相信,從風投的角度考慮,比亞迪值得投資,因爲王傳福已經做出了一些了不起的成績。 ”

“當時的比亞迪是一隻便宜的股票,但是你必須具備和別人不一樣的見識和眼光,才能發現它的價值。”芒格說。

在去年的Daily Journal股東會上,芒格曾提到比亞迪,他說:“我們在持有比亞迪前5年的時候,公司股價基本沒什麼漲幅,這兩年開始暴漲,因爲他處在非常有利的行業地位。抓住了汽油車向電動車轉型的先機。”

“我很少持有像比亞迪這樣的公司,估值已經高得讓人流鼻血,持有比亞迪我也沒有體系,我也在不斷的學習,我們真的喜歡這家公司,也喜歡它的管理層,我們也傾向於繼續持有。”

這場年會發生在2021年2月底,當時比亞迪在港股的PE大概爲170倍,這已經是芒格口中“估值高得讓人流鼻血”的公司。

而此次巴菲特減持發生在8月24日,當日比亞迪也是約170倍的PE。

2022年上半年,比亞迪實現營業收入1506.07億元,同比增長65.71%;歸母淨利潤35.95億元,同比增長206.35%。

這意味着,比亞迪2022年上半年掙的錢,已超2021年全年。

最新的半年報業績顯示,比亞迪超七成營收來自汽車業務。比亞迪介紹,公司的汽車、汽車相關產品及其他產品業務,收入約1092.67億元,同比增長130.31%。

比亞迪汽車業務大漲,早已在預料之中。中汽協數據顯示,2022年上半年,比亞迪新能源汽車市佔率24.7%,較2021年增長超7.5個百分點。

此前,比亞迪明確超越特斯拉,登頂全球新能源汽車銷冠。2022年上半年,比亞迪新能源汽車銷量64.14萬輛,同比增長315%;特斯拉全球交付量56.4萬輛,同比增長46%。

比亞迪表示,2022年上半年,爲滿足日益增長的市場需求,公司持續優化新能源汽車生產各環節佈局並積極提升產能,交付速度不斷提升,但未交付訂單依舊屢創新高,交付壓力依舊。

今年半年報中,比亞迪對業務板塊進行調整,原二次充電電池及光伏業務被併入到汽車及電池業務中。

受益於新能源汽車的高增長,汽車及電池業務當仁不讓地成爲比亞迪增速最快的板塊,上半年收入達到1092.67億元,同比增長130.31%,收入佔比達到72.55%

對於比亞迪汽車業務板塊,今年是一個關鍵的轉折之年,3月份,比亞迪宣佈停產燃油車。

除了純電動車型外,比亞迪混動車型銷量今年以來大幅增長。在今年前7月的插電混動車市場中,比亞迪佔據了59%的市場份額。

今年的疫情形勢下,憑藉着較爲完整的產業鏈,比亞迪形勢一片大好,在其他競爭對手艱難的時候,獨佔先機,並且從上半年業績中反映了出來。表現在股價上,那就是今年3月以來的一騎絕塵。

實際上,國內也有不少投資人認爲,當下比亞迪的股價確實有點漲得太離譜,市場給的估值過高了。

從最開始,芒格投資比亞迪就有風投的視角,他看中了王傳福這個企業家本人,看中了比亞迪的文化,中國的市場以及電動車廣闊的前景。

但作爲價值投資者,一切迴歸到本質,價格過高本來就不符合巴菲特芒格的投資原則。

這次減持其實很少,但從巴菲特過往的投資習慣來看,背後支撐的邏輯是對一家公司投資價值的根本看法,而不是交易。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.