本文來自格隆匯專欄:半導體行業觀察 作者: 穆梓

疊加了疫情和智能汽車的雙重影響,汽車芯片從來沒有像過去兩年那樣備受關注。

據Omdia方面的報吿顯示,車載半導體市場預計將在 2021 年之後繼續增長,到 2025 年以 15.8% 的複合年增長率增長。汽車半導體在所有類別中都將以兩位數的速度增長。銷售額最高的品類是模擬,但增長率最高的品類是內存和邏輯器件,預計這兩個品類的複合年增長率都在 22%。

在其他芯片不被看好的當下,汽車芯片擁有如此光明的前景吸引了廠商們的注意。包括高通和聯發科在內的跨界巨頭也面向這個市場躍躍欲試。與此同時,那些傳統廠商也不甘落後,正在通過外部收購和內部擴張,鞏固自己的市場地位。

十家廠商拿下近半份額

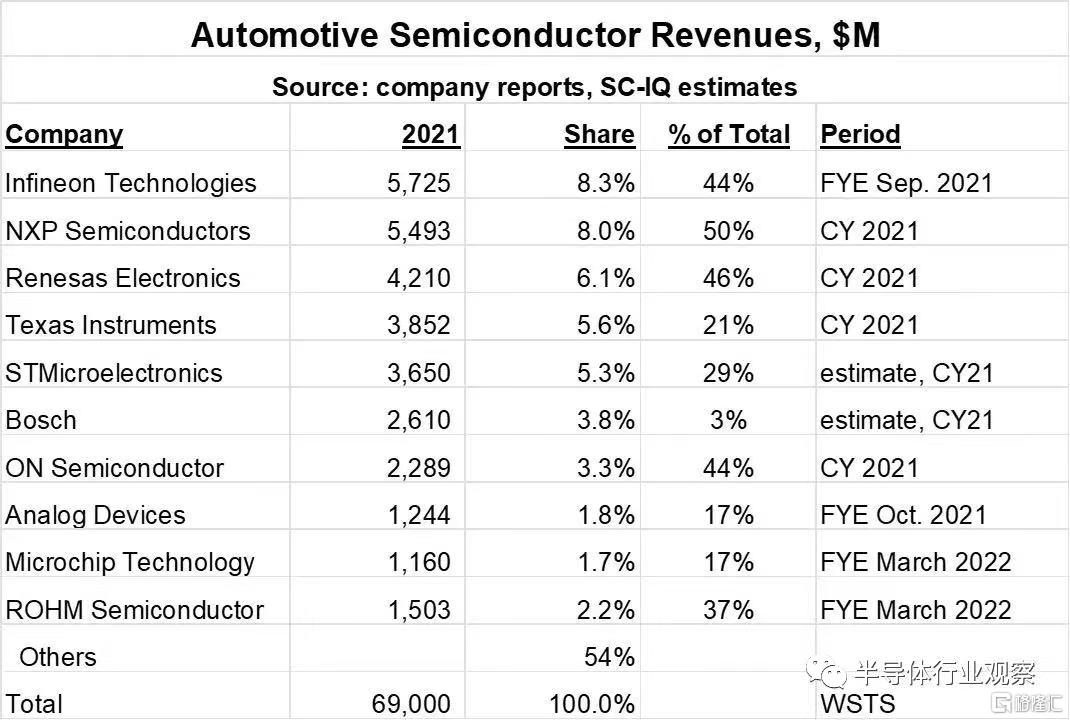

按照semiwiki的統計顯示,從營收上看,汽車半導體市場領先的十家廠商拿下了市場46%的份額,其中英飛凌穩居榜首,但緊隨其後的NXP也亦步亦趨。按照這個統計,在進入這個榜單的廠商中,NXP的汽車半導體業務貢獻最多,高達50%。緊隨其後的瑞薩電子,汽車業務佔了公司營收的46%,英飛凌和安森美也有44%的營收貢獻。

從榜單統計還可以看到,博世汽車半導體在公司的營收佔比為3%,這可能與統計口徑有關係。如博世作為一個以一級供應商聞名的企業,公司除了自己生產汽車半導體,還使用了很多其他廠商的芯片。當然,這個比例份額又或者與博世是一個大集團有關。

在這些入圍前十的汽車半導體廠商中,他們又各有各的特點。

按照相關報道,英飛凌根據半導體含量的應用領域將汽車產品分為5個細分領域:車身、信息娛樂、底盤、動力總成和先進的無人駕駛輔助系統。而憑藉公司在MCU、功率器件和傳感器等領域的影響力,以及早兩年對Cypress的收購,英飛凌一躍成為全球最大的領先廠商,公司在不少產品上的市佔率也獨步全球。如在77GHz雷達芯片供應商,英飛凌就是全球當之無愧的領頭羊。在汽車NOR Flash方面,英飛凌也位居全球第四。

來到NXP方面,他們則圍繞ADAS 和高度自動駕駛、信息娛樂和車載體驗、汽車連接以及車身和安全等領域提供產品。產品範圍覆蓋了MCU、雷達、無線產品、網關、RF設備和包括雷達在內的傳感器等一系列產品。恩智浦方面也表示,在去年,市場對公司的嵌入式汽車處理解決方案的需求顯著增加,當中包括向域處理的轉變。此外,客户在ADAS方案中採用恩智浦的雷達產品以保證安全產品。對先進模擬產品的需求反彈和對實現電動汽車動力總成的解決方案促成了強勁的同比增長。

作為唯二上榜的日本半導體企業之一,瑞薩在汽車方面也提供了非常豐富的產品組合。

瑞薩方面表示,目前汽車“新四化”,即電動化、智能化、網聯化和共享化已經成為汽車產業新的發展趨勢,作為汽車半導體的核心提供商,瑞薩電子推出各種域控制器方案,攜手國內車廠加速自主設計。

據介紹,瑞薩電子利用豐富的產品組合和多年來與全球汽車行業客户成功合作所積累的應用專業知識,為客户提供各種半導體解決方案。我們的汽車解決方案既涵蓋傳動系、底盤、車身以及互聯和信息娛樂系統,又涉及 ADAS/自動駕駛、電動汽車和網關/域控制等汽車行業最新的變革驅動力。

我們致力於提供名為“成功產品組合”的應用解決方案,即基於 MCU 和 SoC 的應用(可通過我們的互補性模擬信號和電源產品實現系統層面的優化),以幫助客户縮短產品開發時間,加速產品上市。

其他廠商方面,他們或者靠廣泛且穩定的產品在市場上佔有了有利的位置。TI、ST、ADI、和Microchip就是其中的代表。或者,他們依賴一些領先的產品取得了一席之地。如羅姆,因為在SiC上的提前佈局,讓他們成為了汽車半導體市場一個極具潛力的候選;安森美依賴於公司在車規CIS的先發優勢,在智能汽車時代如魚得水;博世則是傳感器市場的領先玩家。

但是,面對着汽車半導體市場的轉變,尤其是因為智能汽車的到來,很多新入者來勢洶洶。於是,他們開始了一輪新的卡位戰。

巨頭們的“內外兼修”

正如前文所説,汽車芯片市場正在迎來新的機遇。

德勤的報吿也預測,到2025年,全球新能源汽車銷量預計將超過2100萬輛,五年(2000到2025)複合增長率達37%。此外,大流行並沒有阻止以 CASE(互聯、自動駕駛、共享服務、電氣化)為特徵的汽車發展。在他們看來,除了新能源以外,智能座艙和自動駕駛也正在推動汽車產業的前進。

在這種需求推動下,汽車半導體巨頭正在通過內部擴展和外部收購,擴大自身影響力。

首先看英飛凌方面,收購Cypress就不用説了。在今年二月,他們還宣佈,將投資逾20億歐元在馬來西亞居林前道工廠擴大寬禁帶半導體的產能,進一步增強市場領導地位。據報道,在新工廠建成之後,新廠區將用於生產碳化硅和氮化鎵功率半導體產品,每年可為英飛凌創造20億歐元的收入。

英飛凌在發佈上述新聞的時候表示,英飛凌已向3,000多家客户提供基於碳化硅的半導體產品。這些半導體產品在效率、尺寸和成本方面具有比硅基半導體更優異的系統性能,被廣泛應用於各個領域,為客户創造了更高的價值。英飛凌甚至還和碳化硅(SiC)襯底市佔率第二的高意集團(II-VI)合作,簽訂SiC(碳化硅)襯底多年供應協議,獲取6英寸SiC襯底,並共同開發過渡至8英寸SiC襯底。

此外,英飛凌將收購Industrial Analytics100%的股份,擴大公司在人工智能方面的實力。

再看NXP,雖然和其他的汽車巨頭相比,他們的動作相對有點少,但其實他們除了一直在提高本身的汽車控制芯片的性能以外,也對外做了一些投資。例如早在2019年,NXP就已經投資中國自動駕駛技術公司Hawkeye(南京隼眼電子科技有限公司),以擴大其在中國汽車雷達市場所佔份額。也是在2019年,恩智浦收購 Marvell Wi-Fi 和藍牙連接業務。按照他們所説,通過這個收購之後,將立即與 NXP 在工業和物聯網、汽車和通信基礎設施市場的處理、安全和連接產品形成有力互補。

來到瑞薩方面,除了重啟公司2014年10月關閉的甲府工廠,目標在2024年恢復其300mm功率半導體生產線,提高IGBT等功率半導體的生產能力外。公司還將在SiC產品上投入,以保證公司不會錯過電動車時代的機會。

同時,瑞薩在收購方面還頻頻出招。

去年,瑞薩宣佈收購以色列Wi-Fi芯片解決方案開發商Celeno。據瞭解,這家總部位於以色列的公司是一家高性能家庭網絡、智能建築、企業和工業市場無線通信解決方案供應商,產品包括先進的 Wi-Fi 芯片組和軟件解決方案。瑞薩則表示,Celeno 經過現場驗證的 Wi-Fi 和軟件功能與它具有很強的互補性,並結合了全面、端到端的嵌入式解決方案,用於解決物聯網、基礎設施、工業和汽車應用領域快速增長的低功率連接市場。

今年早些時候,瑞薩還宣佈收購了嵌入式 AI 解決方案供應商Reality Analytics。據介紹,該公司能夠為汽車、工業和消費類產品中的高級非視覺傳感提供廣泛的嵌入式AI和微型機器學習(TinyML)解決方案,為機器學習提供先進的信號處理算法,並提供適合最小MCU的快速、高效的機器學習推理。該公司豐富強大專業知識的例證就是使用人工智能構建的傳感器進行工業異常檢測和汽車聲音識別。

近日,瑞薩表示,將收購印度一家提供4D成像雷達產品的無晶圓半導體公司 Steradian。資料顯示,Steradian是一家成立於2016年的初創公司,在雷達方面擁有高水平的專業知識,例如在76-81 GHz頻段的4D雷達收發器中,除了高性能外,Steradian還擁有通過高集成度實現小型化和高功率效率的技術。

瑞薩電子總裁兼首席執行官Hidetoshi Shibata也表示:“雷達結合了各種傳感器,對於ADAS的實現來説是必不可少的。通過收購Steradian優秀的技術和工程師,瑞薩將能夠進一步鞏固我們在汽車領域的領先地位。”

模擬芯片巨頭TI則除了自己建廠擴充產能外,還收購了美光的一個工廠,加快了擴產步伐,這也讓他們有能力在汽車芯片爆發前做好準備。另一家模擬大廠ADI也同樣是通過投資擴產的方式來擁抱這個大循環。

和英飛凌一樣,意法半導體也同樣在SiC和GaN上擴產,以把我新時代汽車帶來的機遇。

據報道,除了推動SiC走向八英寸外,意法半導體這次還要擴大其位於摩洛哥 Bouskoura 工廠的SiC模塊產量。根據計劃,意法半導體計劃於2024年將碳化硅晶圓產能提高到2017年的10倍。

ST同時還在收購方面屢有斬獲。今年早些時候,意法半導體(ST)已簽署併購協議,涉及收購超寬帶(UWB)專家BeSpoon的全部股本。

資料顯示,BeSpoon總部位於法國Le Bourget du Lac,是一家成立於2010年的無晶圓廠半導體公司,專門研究超寬帶通信技術。他們的技術可以在不利條件下的環境中實現釐米級精度的安全實時室內定位。這項重要的安全定位技術與STM32產品組合的集成將使IoT,汽車和移動通信應用的開發人員能夠提供諸如安全訪問以及精確的室內和室外製圖等服務。

安森美也不想只依賴於CIS,他們也收購了GTAT,加速進入SiC市場的步伐。安森美表示,通過此次收購,擴大了安森美半導體的SiC能力並確保客户供應,以滿足可持續生態系統的快速發展,包括電動汽車、電動汽車充電和能源基礎設施。據報道,安森美計劃投資擴大GTAT的生產設施,支持研發工作,以推進150毫米和200毫米SiC晶體生長技術,同時,他們還投資於更廣泛的SiC供應鏈,包括晶圓廠產能和封裝。

此外,羅姆擴產SiC,博世大規模投入研發並量產SiC。種種跡象標明,擁有功率器件的廠商幾乎都沒有放過SiC的機會。

寫在最後

從上述的介紹我們能看到,在前十的汽車半導體廠商中,過半的廠商都將目光頭像了功率器件,尤其是SiC。但正如半導體行業觀察在之前的一篇文章中所説《被一顆芯片拿捏的中國車廠》的文中所説,座艙這個市場正在湧現出一些新的競爭者,這是大多數傳統廠商難以企及的市場。

在自動駕駛領域也幾乎同樣如此,曾經的算力提供商採取“大力出奇跡”的做法,讓很多傳統汽車芯片大廠稍顯遜色。

在這種情況下,傳統汽車芯片大廠就必須要隨機應變,迎接新一輪機遇。他們似乎現在也已經找到了目標。

More Content