本文來自格隆匯專欄:中金研究,作者:李昭,楊曉卿,齊偉,王漢鋒

7月金融數據顯示流動性更多淤積在貨幣層面,並未有效轉換為信用擴張與增長上行。在靜待政策發力與增長週期底部拐點的過程中,我們建議:1)標配國內股票,輕指數,重結構,穩而後進;2)避險資產配置價值提升,增配債券與黃金;3)海外通脹與政策緊縮風險仍然偏高,維持低配海外資產與商品。

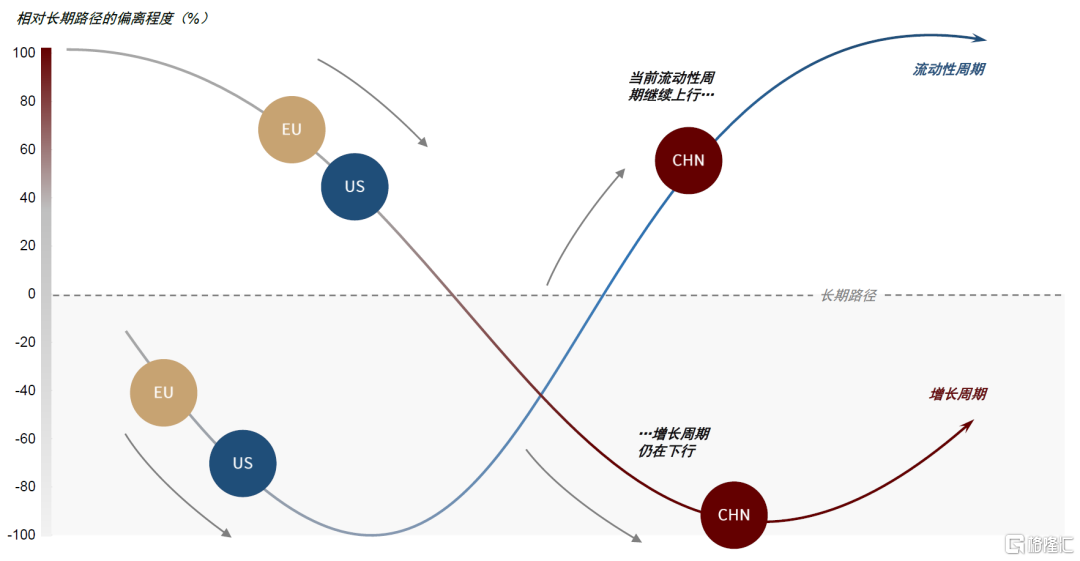

流動性上行尚未帶動增長週期轉向:

8月15日央行宣佈下調OMO利率和MLF利率10bp,LPR下調窗口可能已經打開。M2加速上升,資金利率大幅低於政策利率,政策轉向顧慮基本消除,流動性週期上行趨勢確定。

圖表:中國增長與流動性週期正在從“錯位”向“順位”切換

資料來源:Wind,Haver,中金公司研究部

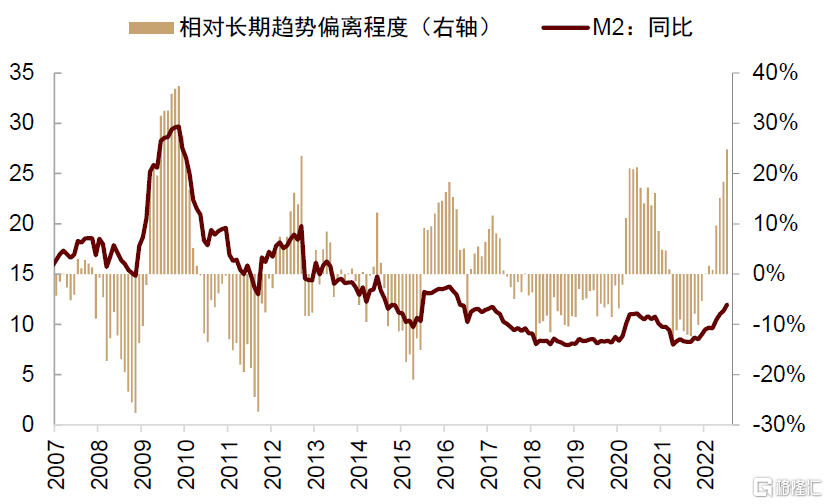

圖表:M2增速明顯高於長期趨勢

資料來源:Wind,中金公司研究部

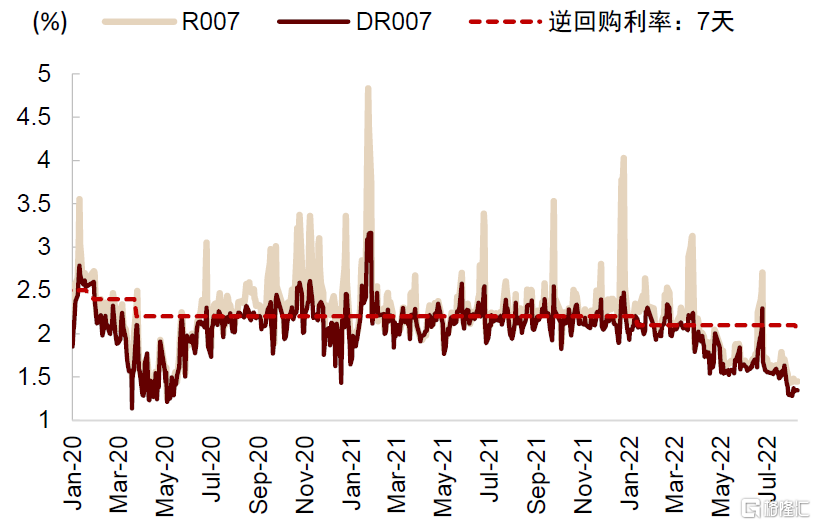

圖表:銀行間流動性維持充裕

資料來源:Wind,中金公司研究部

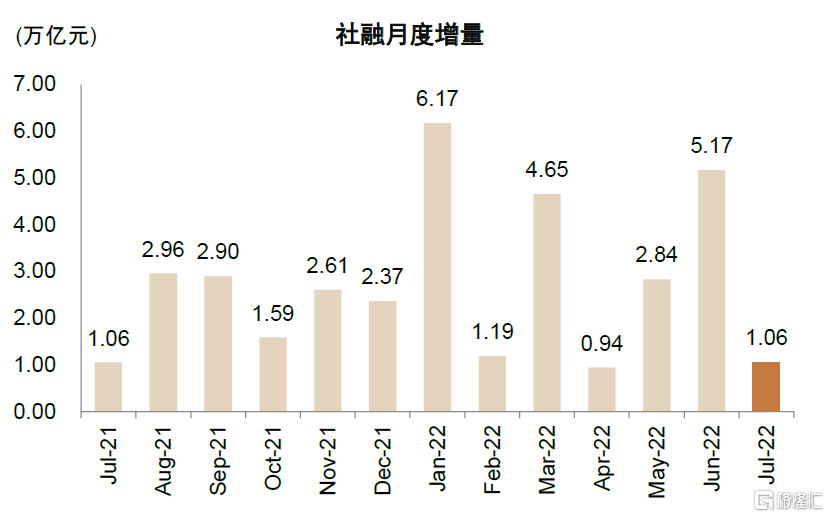

但是流動性更多淤積在貨幣層面,並未有效轉換為信用擴張與增長上行:7月新增社融大幅回落,同時結構再次惡化,反映經濟內生融資需求不足。

圖表:7月社融大幅低於預期

資料來源:Wind,中金公司研究部

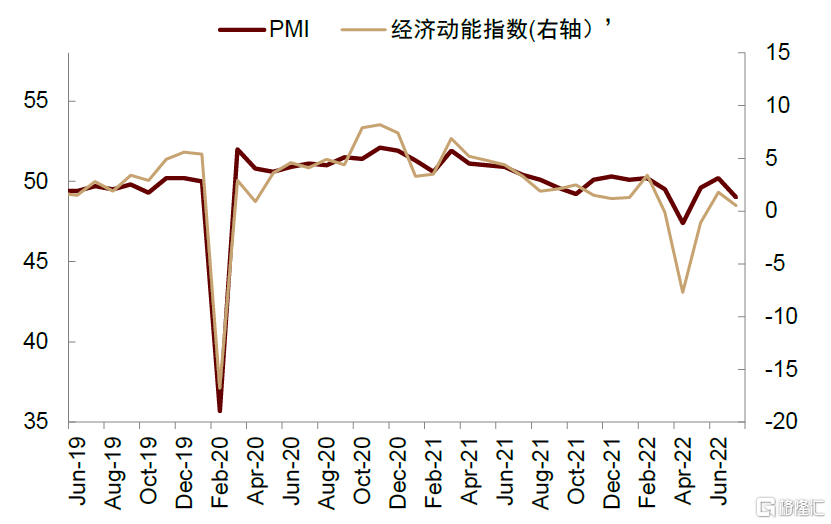

7月PMI再次回到榮枯線以下,投資消費工業增加值等經濟活動數據普遍低於預期。

圖表:7月經濟預期再度轉弱

資料來源:Wind,中金公司研究部

我們仍然預期流動性週期上行終會帶動增長週期由下行轉為上行,但是增長週期的上行拐點可能有所推遲,主要受兩個因素制約:

1)地產風險上升

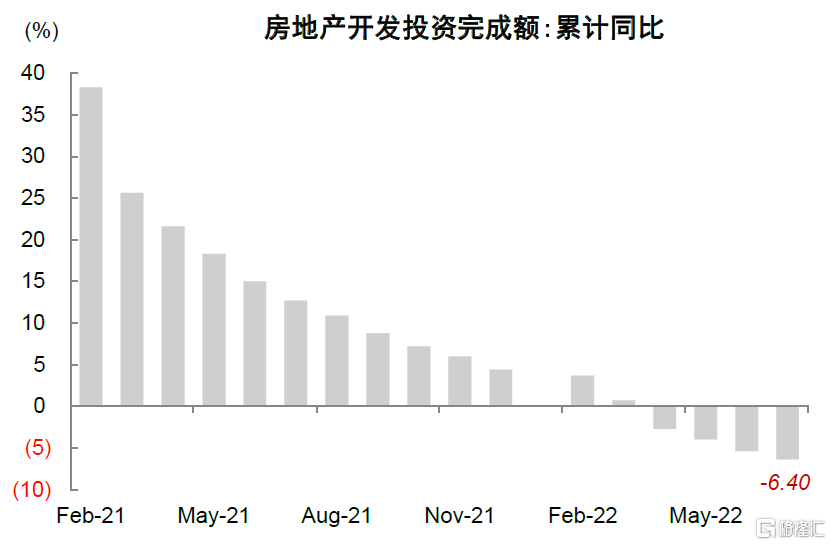

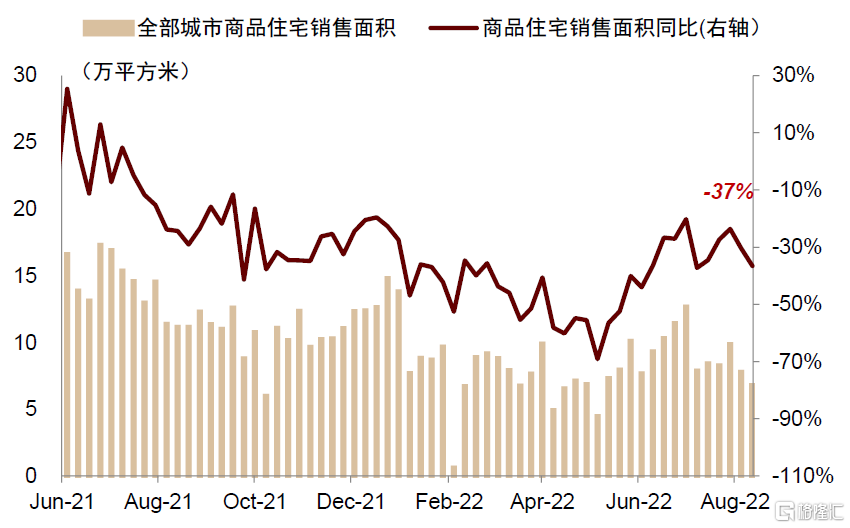

“斷供事件”加劇市場悲觀預期,7月地產開發銷售同比跌幅再次加深,8月前兩週商品住宅銷售同比跌幅超過30%。

圖表:7月地產開發投資同比增速延續下行

資料來源:Wind,中金公司研究部

圖表:高頻數據顯示地產銷售同比跌幅加深[1]

資料來源:中指數據庫,中金公司研究部

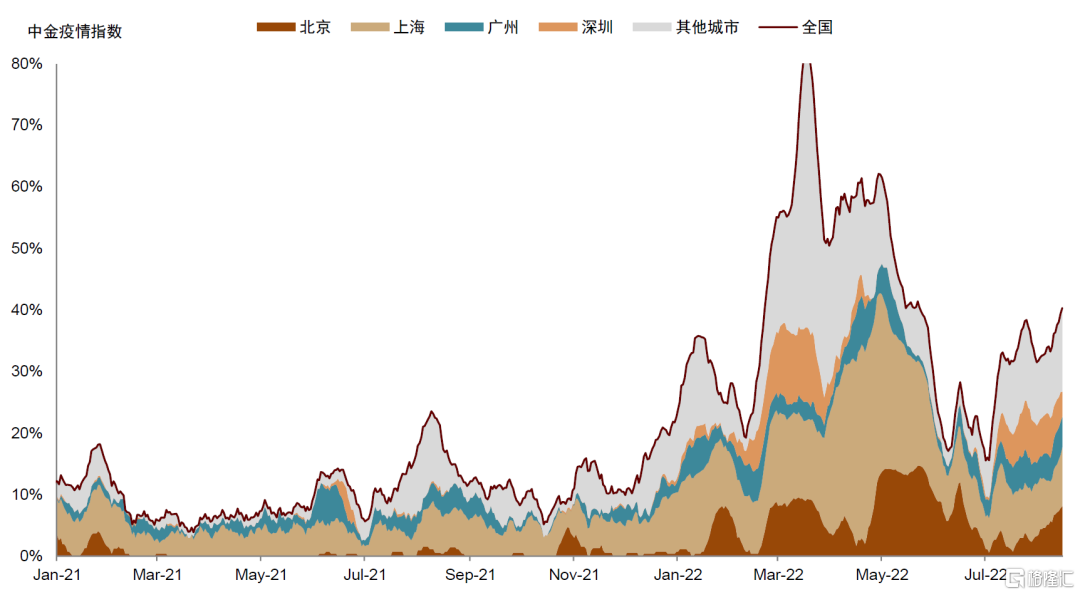

2)疫情不確定性上升。7月召開的政治局會議明確提出堅持嚴格防控政策[2]。8月份以來局部疫情再次反彈,近期國內單日本土新增病例在500-700區間,而且呈多點散發態勢,疫情演變對經濟影響的不確定性增加。

圖表:近期中金疫情指數出現反彈

資料來源:Wind,中金公司研究部 *數據截至2022/8/17

在靜待政策發力與增長週期底部拐點的過程中,我們對大類資產配置建議如下:

► 標配國內股票,輕指數,重結構,穩而後進

短期來看,國內股票所處的宏觀環境面臨諸多挑戰。根據歷史經驗,地產問題的妥善化解需要時間;重大會議之前,疫情散發仍要求防控政策從嚴落實;海外主要經濟體增長下行,衰退風險明顯上升,可能拖累我國出口與經濟增長。

與此同時,也有一些積極因素可能對股票表現形成支撐,我們認為無需過度悲觀:國內流動性週期上行,信貸脈衝持續上升,有利於股票表現。

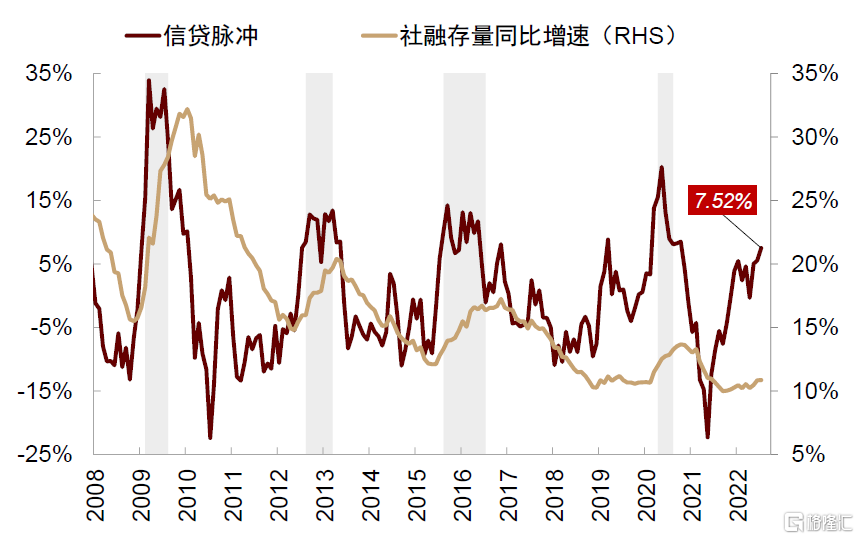

圖表:7月信貸脈衝小幅上行

資料來源:Wind,中金公司研究部

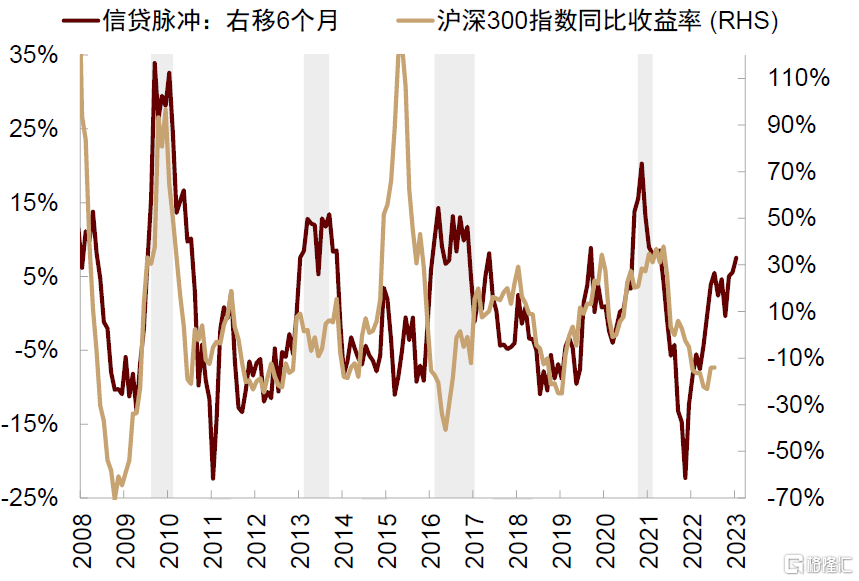

圖表:信貸脈衝領先中國股市6個月左右

資料來源:Wind,中金公司研究部

隨着流動性週期持續擴張,增長週期最終會轉為上行。回顧過去 5次流動性週期上行帶動增長週期轉向的時期,股票同時受益於增長和流動性,週期“順位”後呈現明顯上行趨勢。

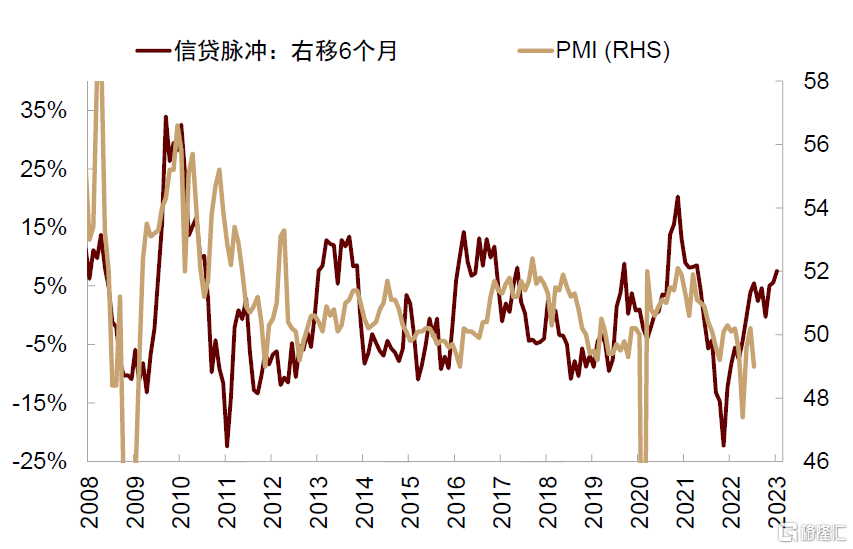

圖表:信貸脈衝領先中國PMI 6個月左右

資料來源:Wind,中金公司研究部

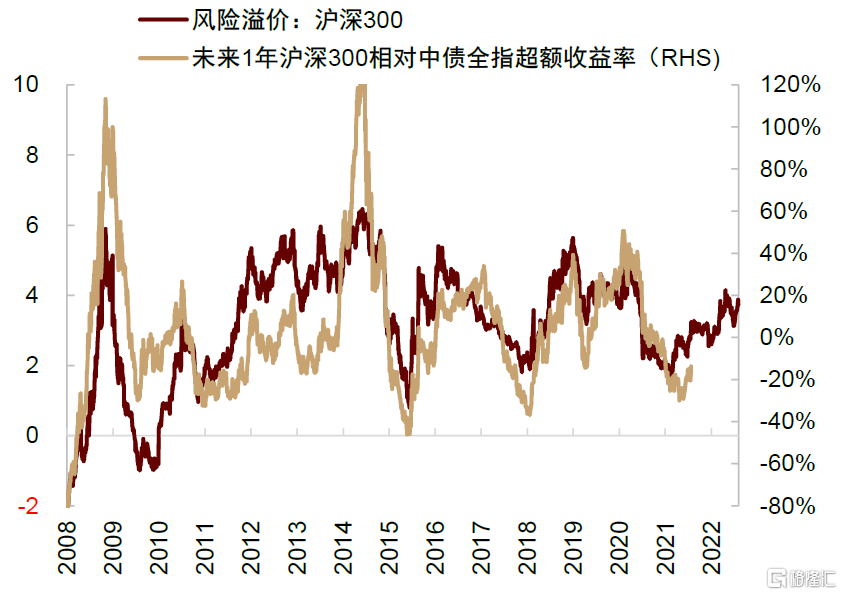

從股債相對吸引力來看,風險溢價模型也提升未來一年股市相對債市有望取得超額回報。

圖表:風險溢價隱含未來一年股市有望跑贏債市

資料來源:Wind,中金公司研究部

綜合考慮多空因素,我們對國內股票指數層面偏中性,建議更多尋找結構性機會,配置上偏向於低估值的政策支持領域板塊標的。此外,由於上游價格近期出現明顯回落,對下游行業利潤空間的壓制可能減弱,建議逐步關注中下游產業的修復機會。成長板塊前期反彈幅度已經較大,在海外流動性緊縮背景下可能波動加大,但在國內流動性政策繼續發力背景下,成長風格與中小盤可能總體仍然佔優。

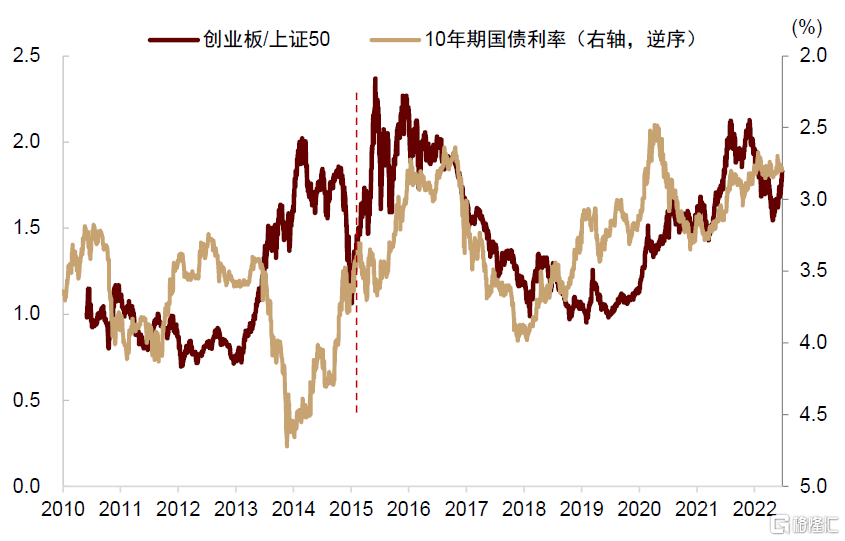

圖表:創業板/上證50與10年期國債利率負相關性在2015年後加強

資料來源:Wind,中金公司研究部

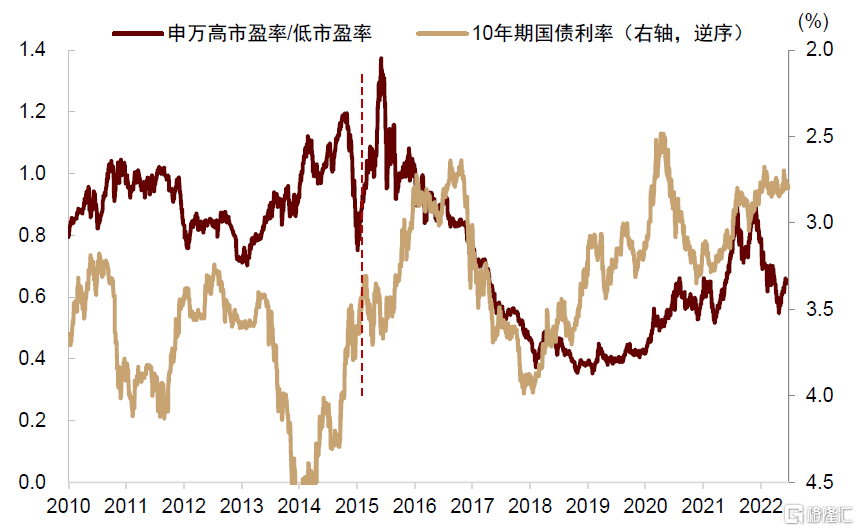

圖表:高市盈率指數/低市盈率指數與10年期國債利率負相關性在2015年後加強

資料來源:Wind,中金公司研究部

► 避險資產配置價值提升,增配債券與黃金

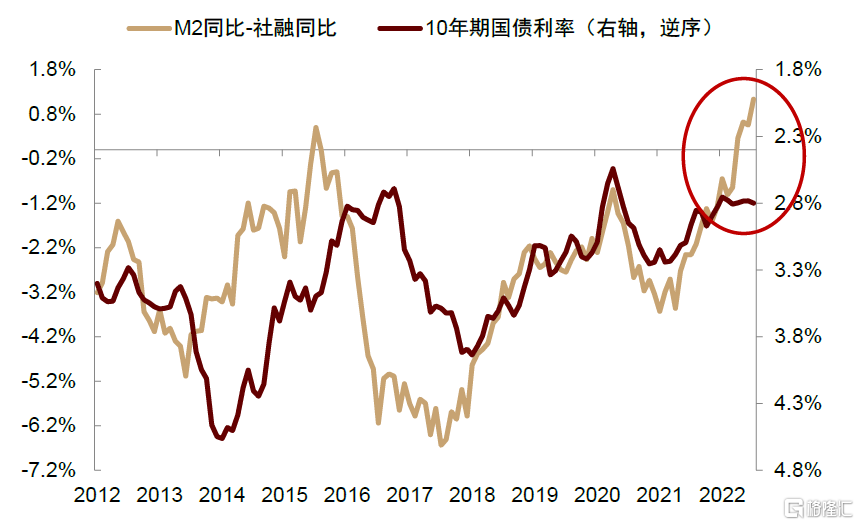

債券與黃金一方面直接受益於流動性擴張,另一方面,在增長下行背景下,避險情緒的持續升温可能增加市場對於避險資產的配置需求。對債券來講,“M2-社融”同比增速差值仍在擴張,可能推動十年期國債利率繼續下行。

圖表:M2-社融增速差隱含長端利率仍有下行空間

資料來源:Wind,中金公司研究部

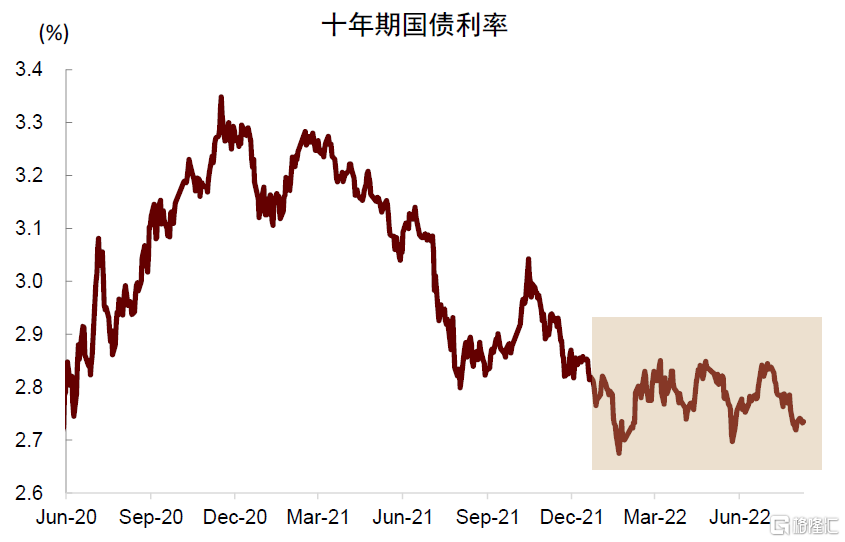

今年以來,貨幣政策持續寬鬆,政策利率已經處在較低位置,但是長端利率橫盤震盪,利率曲線斜率已經較為陡峭,短端流動性淤積可能引導長端利率下行。

圖表:今年以來伴隨貨幣政策寬鬆,長端利率中樞並未明顯下行

資料來源:Wind,中金公司研究部

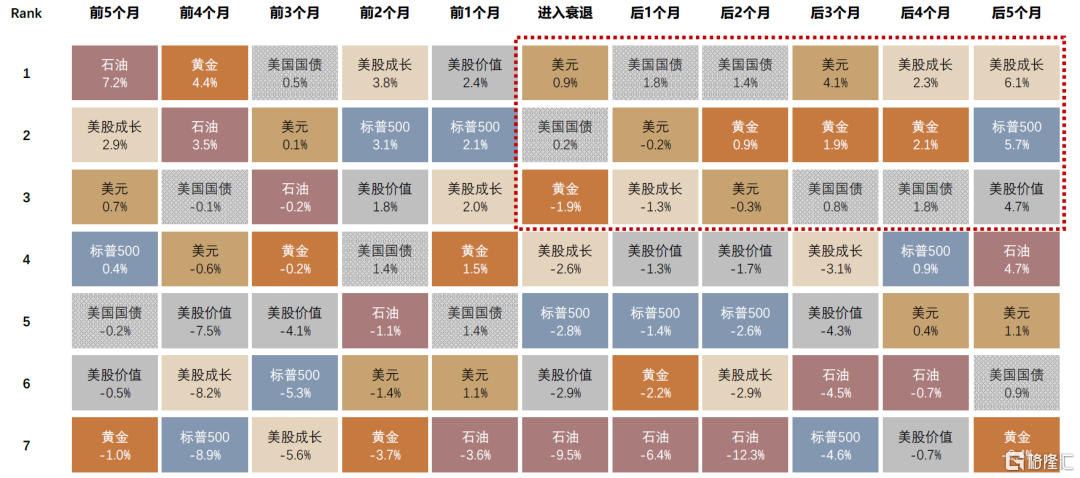

在經濟結構轉型背景下,如果增長中樞下台階,也可能為國債利率打開新的下行空間。我們建議超配國內債券。同為避險資產,黃金配置價值還受海外宏觀形勢影響。美國歐洲等主要經濟體可能正在或即將陷入衰退,經濟下行壓力較大。美國GDP連續兩季度為負,已經陷入技術性衰退。過去50年,只要美國經濟連續兩季度GDP增速為負,最終均會被NBER官方確認為實質性衰退。英國央行已經官方預測英國經濟今年4季度將陷入衰退[3]。歐洲大陸能源短缺更為嚴重,受俄烏衝突影響更大,我們預計其衰退風險可能高於美國。在海外主要經濟體由滯脹向衰退切換的過程中,佔優資產會由現金逐漸轉向黃金,再轉向成長風格股票。我們認為當前可能處於佔優資產由美元向黃金切換的階段。

圖表:歷史上大類資產衰退前後月內收益排序(中位數)

資料來源:Wind,中金公司研究部 *所選衰退時點分別為1981年10月、1990年10月、2001年4月和2008年8月

► 海外通脹與政策緊縮風險仍然偏高,維持低配海外資產與商品

雖然8月美國CPI通脹同比回落,但總體仍處於歷史較高水平。如果通脹粘性較高,我們預計未來通脹回落速度可能偏慢甚至出現反覆。在此背景下,海外央行轉向寬鬆的節奏也可能滯後於市場預期,對商品和海外股市形成壓制,建議維持低配。

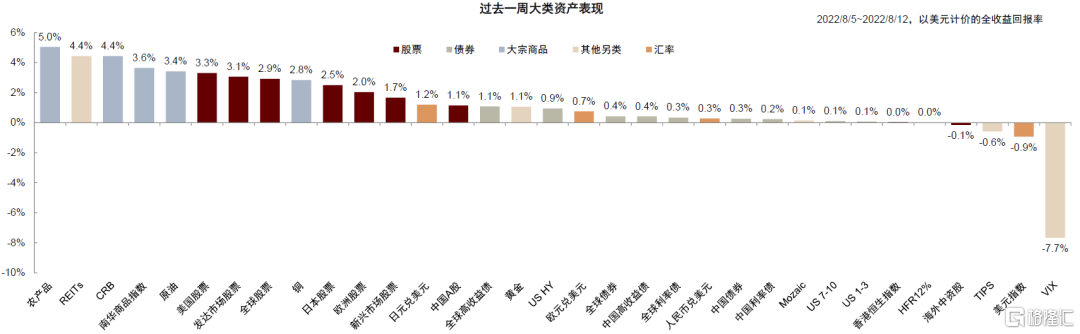

上週全球大類資產表現(2022/8/5-8/12):

大宗商品>發達市場>新興市場>中國A股>黃金>全球債券>中國債券>美元。

圖表:過去一週全球大類資產表現彙總(美元計價,全收益回報率)

資料來源:Wind,Bloomberg,中金公司研究部

1)國內方面,上週長端利率震盪下行,A股表現在地緣政治擔憂消化後有所反彈,周內上漲1.2%,但整體表現缺乏明確主線,板塊輪動較快,週期板塊和中小盤相對活躍。

2)海外方面,美國7月通脹同比超預期回落引發市場對未來美聯儲加息路徑預期放緩,長端美債利率在通脹數據公佈後回落,美元指數下跌0.9%。海外風險資產表現受到提振,標普500指數週內收漲3.3%,歐洲股票收漲2%。

3)商品方面,在海外加息預期回落背景下大宗商品上週整體延續反彈,其中農產品受美棉減產擔憂影響周內上漲5%,能源供給彈性偏緊下,CRB上漲4.4%,南華商品指數上漲3.6%,原油上漲3.4%。

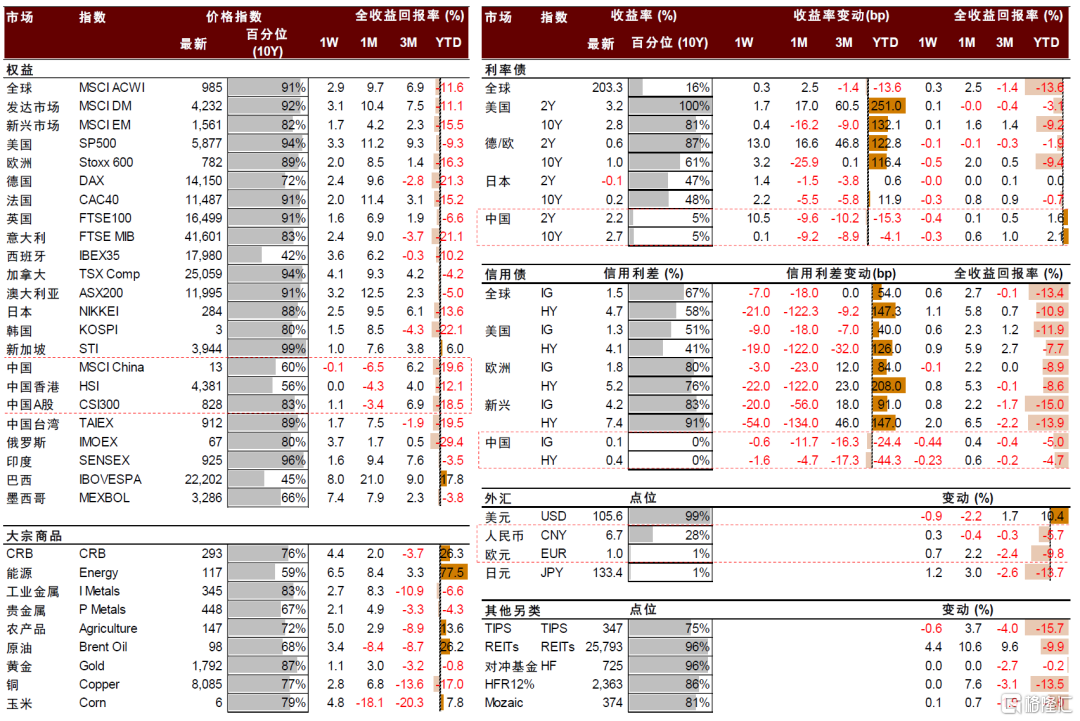

圖表:全球大類資產表現彙總表(以美元計價)

資料來源:Wind,Bloomberg,中金公司研究部 *數據截至2022/8/14

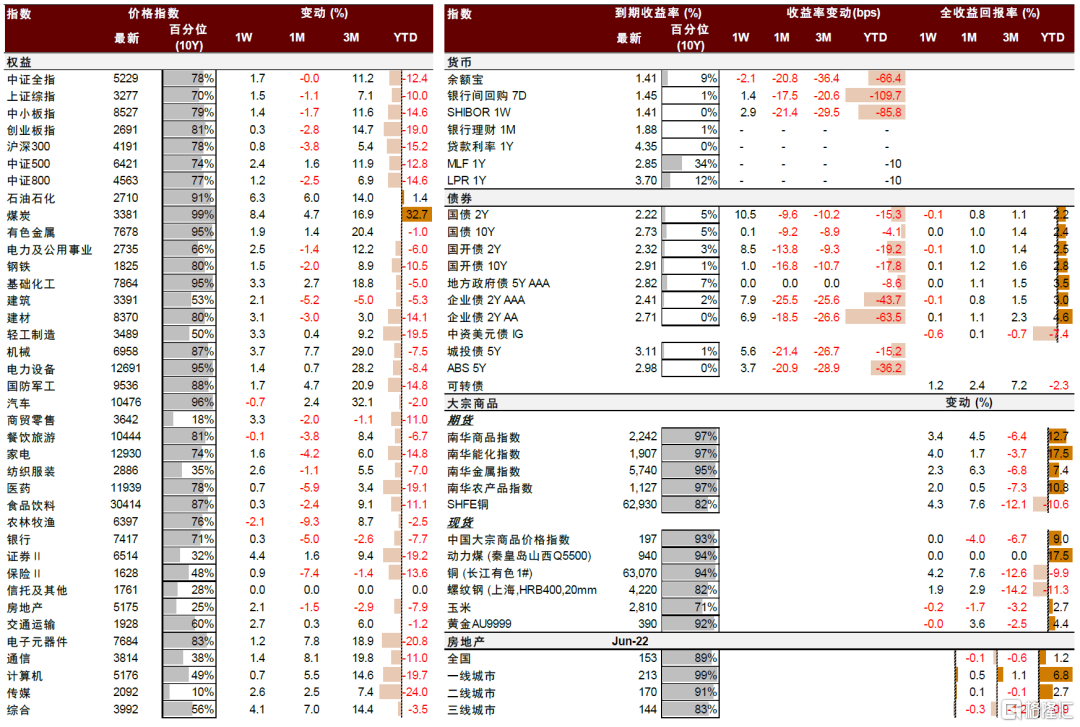

圖表:中國大類資產表現彙總表(以人民幣計價)

資料來源:Wind,Bloomberg,中金公司研究部 *數據截至2022/8/14

More Content