芯片板塊再添一股!

昨日,振華風光(688439.SH)已經完成申購,不久即將登陸科創板,其發行定價66.99元/股,對應的市盈率為75.73倍,略低於同行業可比上市公司平均靜態市盈率。按此推算,公司的發行總市值約134億元。

1

神祕富豪入股

振華風光的前身國營風光電工廠始建於1971年,是國內較早組建的半導體模擬集成電路、並實現批量生產的廠家之一。

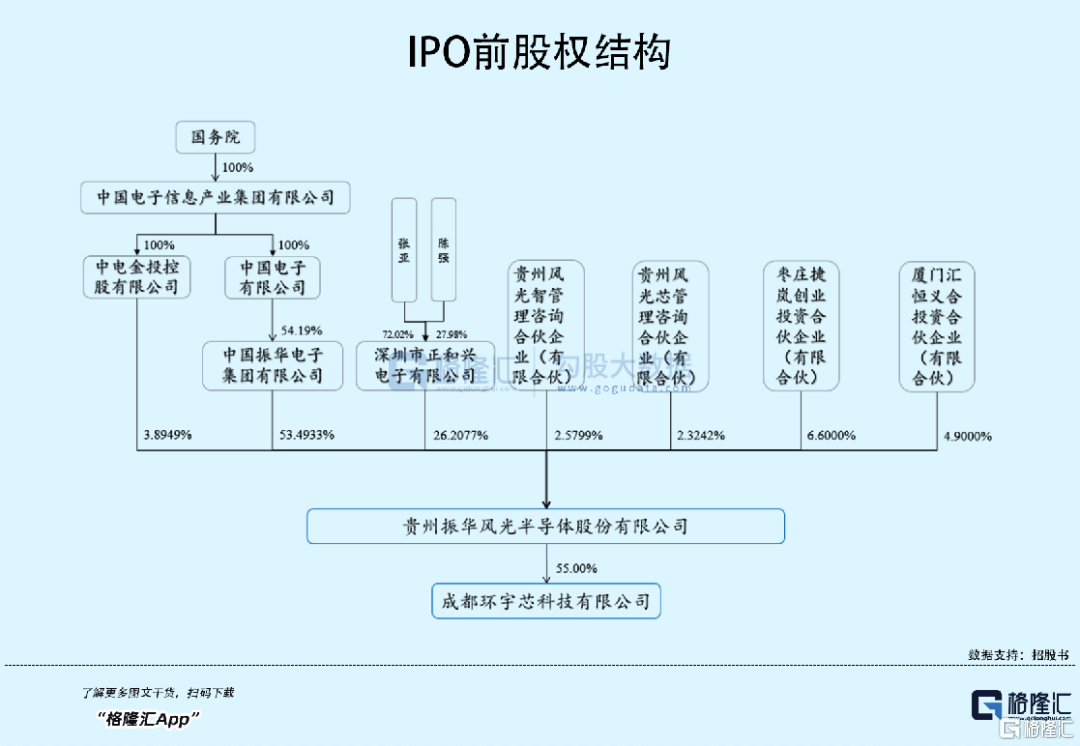

2005年8月,中國振華出資2000萬設立貴州振華風光半導體有限公司(以下簡稱:振華風光),主營半導體集成電路、半導體分離器件研發、生產、經營及相關服務。

截至目前,中國振華直接持有振華風光53.4933%股權,為公司的控股股東,而其背後的中國電子(國務院持股100%)為實際控制人,共控制57.3882%的股權。

雖然振華風光是國資出身,但發展至今不得不提到一個神祕富豪的名字——張亞。

張亞是振華風光第二大股東深圳市正和興電子有限公司(以下簡稱:正和興)的實控人,其間接持有振華風光約18.87%的股份,如此一來,振華風光完成上市後,張亞的身價將提升不少。

不過,這並不是他參與的第一個IPO。

張亞出身於安徽省蚌埠市,2000年,31歲的他創立正和興,正式進入半導體領域,並一步步通過收購的方式迅速擴大實力。

來源:網絡

2017年,張亞通過增資的方式拿到思科瑞40%的股權,2018年參與四川老牌國企國光電氣的重組,成為兩家公司的實際控制人,在張亞的帶領下,如今國光電氣(688776.SH)已經是一家市值接近170億元的科創板企業,思科瑞(688053.SH)也已在今年7月份登陸科創板,目前市值約70億元。

2022年,張亞、周文梅夫婦以70億元人民幣財富,位列《2022家大業大酒·胡潤全球富豪榜》第3031名。如今,張亞即將迎來第三家科創板IPO,那麼振華風光的成色如何呢?

2

應收、存貨雙高

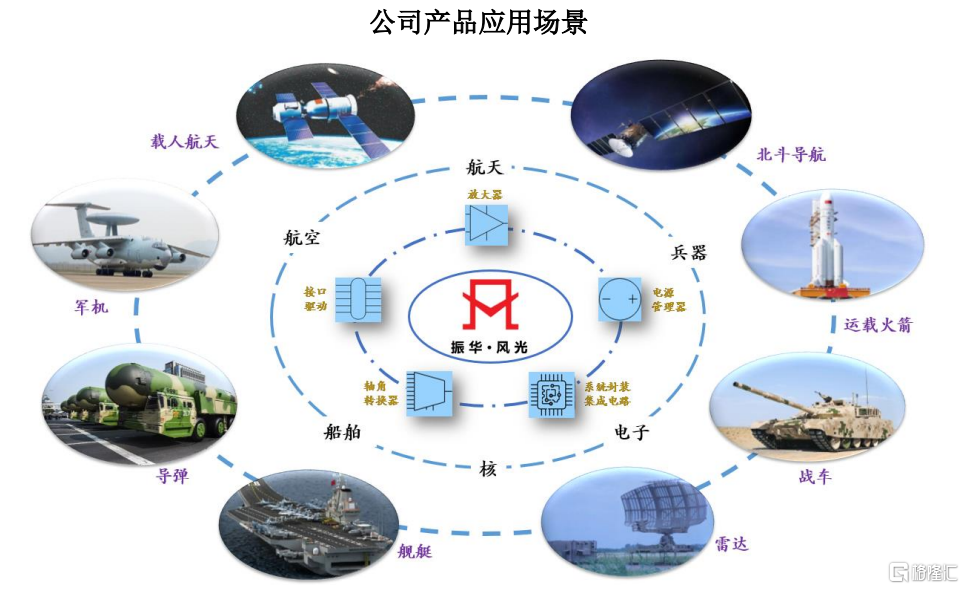

振華風光主營高可靠集成電路設計、封裝、測試及銷售,主要產品包括信號鏈及電源管理器等系列產品,目前已擁有完善的芯片設計平台、SiP 全流程設計平台和高可靠封裝設計平台,並具備一定的封裝能力、檢測試驗能力。

不同於上週申購的帝奧微(688381.SH),振華風光的產品主要應用於軍工領域,近年來,公司參與了載人航天、北斗衞星導航、長征系列運載火箭、新一代戰機等國家重大工程的相關配套產品研製。

公司客户主要包括中航工業集團、航天科 技集團、航天科工集團、航發集團、兵器集團、中國電科集團、兵裝集團、中船重工集團、中核集團等軍工集團的下屬單位和科研院所,前五大客户集中度在90%以上。

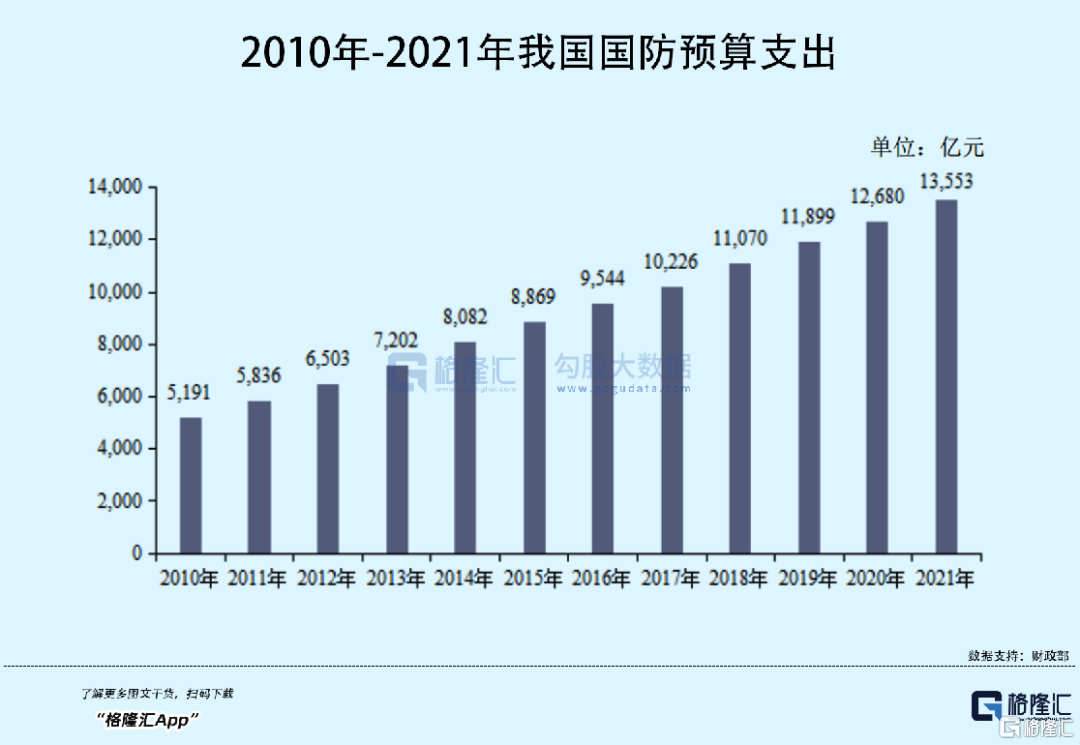

關於模擬集成電路行業的發展狀況及競爭格局,小編在《踩中風口、大客户撐腰,這家百億芯片股欲登科創板,有何看頭?》一文中已有概括,而下游細分應用領域軍品市場規模通常由軍費預算、軍工電子行業市場規模等信息來預測。

據統計,“十三五”軍費預算支出較“十二五”期間增幅近50%, 我國2021年軍費預算為1.35萬億元,已連續五年超萬億元;根據前瞻產業研究院的測算,2021-2025 年,我國軍工電子行業市場規模預計將以9.33%的年均複合增速增長,2025年將達到5012 億元。

預計振華風光所處的高可靠集成電路行業在未來一段時間內將維持一定的景氣度。

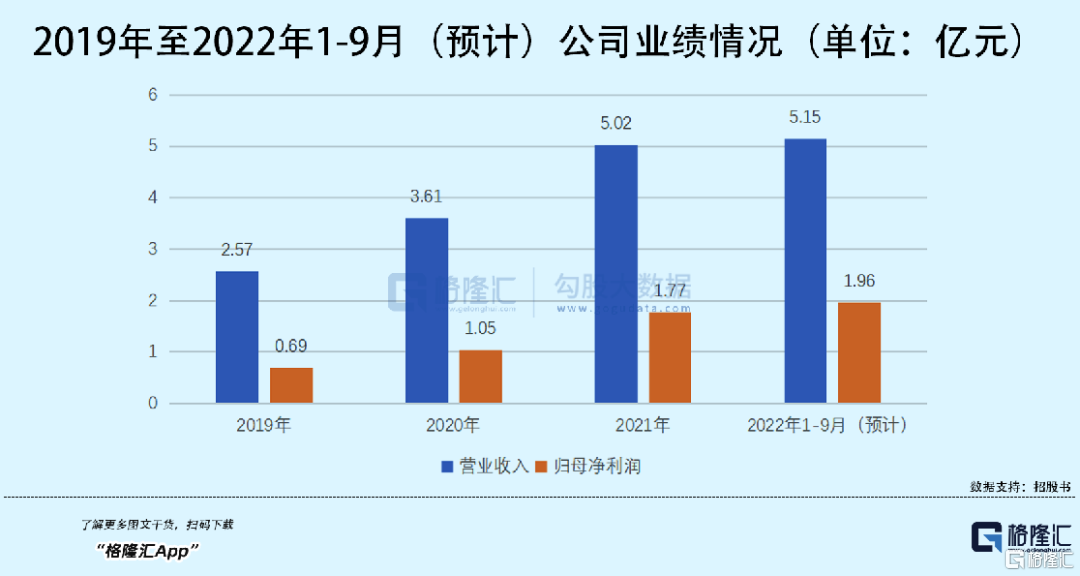

在此背景下,振華風光的營收由2019年的2.57億元增長至2021年的5.02億元,預計2022年1-9月公司營收將達到5.15億元-5.85億元,已超2021年全年業績;對應的歸母淨利潤由6925.01萬元增長至1.77億元,預計2022年1-9月利潤為1.96億元-2.35億元。

具體來看,公司95%以上的收入均是來源於自產產品銷售,其中信號鏈產品的銷售佔當期的自產產品銷售比重均超過80%,此外,公司有少量收入來自代理銷售其他廠商的產品。

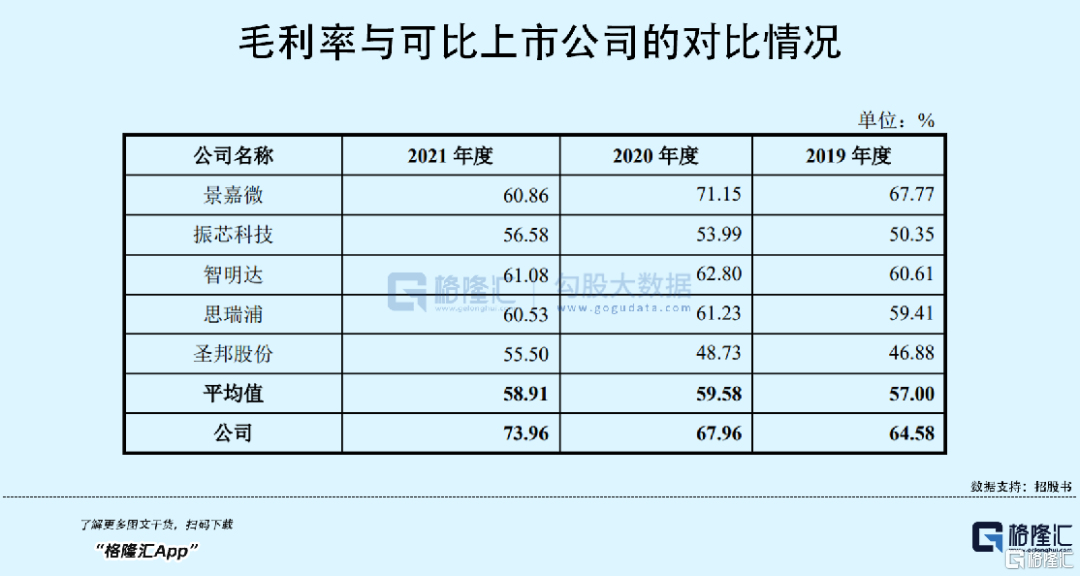

報吿期內,公司自產產品銷售數量從2019年的38.90萬塊增長至2021年的81.42萬塊,規模的快速擴大使得公司生產效率有所提高,單位成本大幅下降,因此自產產品的毛利率逐年提升。報吿期內,公司主營業務毛利率由64.58%上升至73.96%,整體高於可比上市公司平均水平(不足60%)。

振華風光的產品主要為通用型電子元器件,其芯片來源包括自研芯片和外採芯片兩種,公司雖早年間就開始自主研發芯片,報吿期內自研芯片銷售佔比由4.06%上升至31.20%,近三年公司累計投入研發1.77億元(自籌及國撥研發項目合計),但目前仍較為依賴外採芯片。

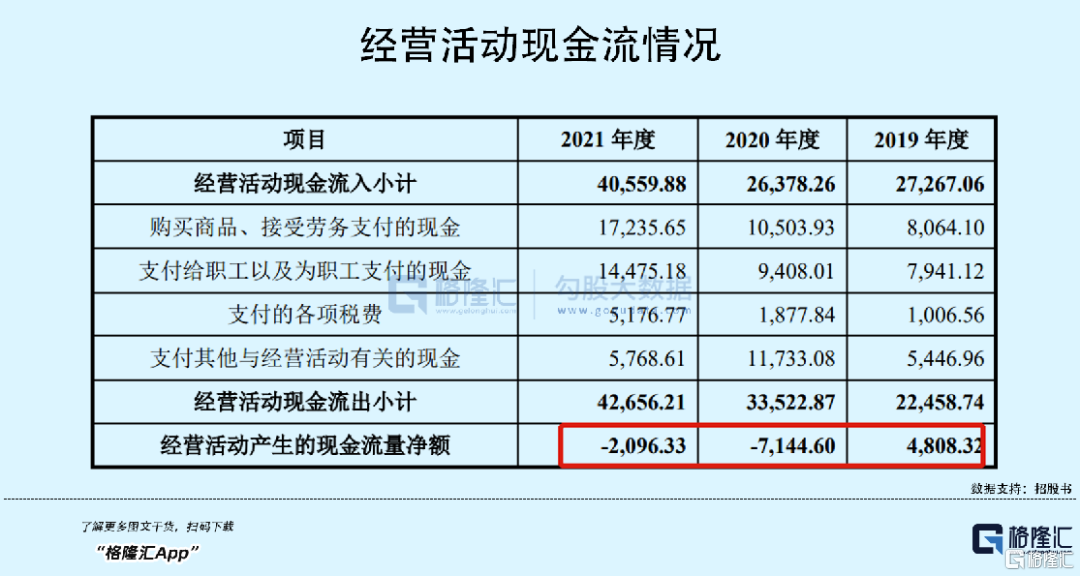

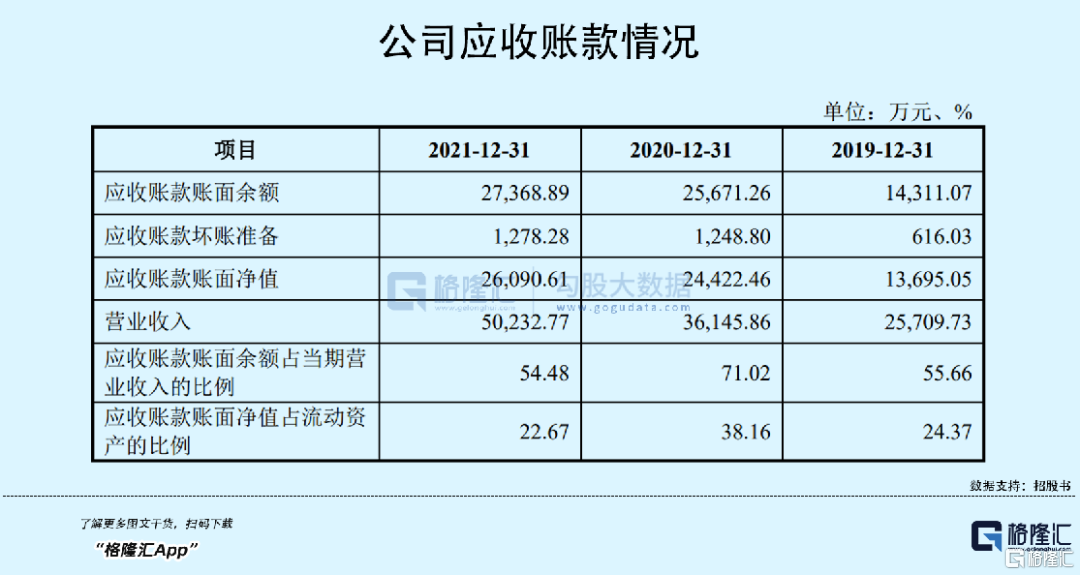

值得注意的是,振華風光的經營活動產生的現金流量淨額已經連續兩年為負,遠低於當期淨利潤規模,當然這與公司應收賬款及存貨“雙高”不無關係。

一方面,由於軍工客户付款審批流程較長、回款速度較慢,因此公司應收賬款期末餘額相應增加。

應收賬款規模的增加給公司帶來一定的流動資金壓力,報吿期內公司的資產負債率常年在50%以上,流動比率、速動比率均在1-2倍之間,償債能力遠不及同行可比上市公司。

事實上,為減少應收賬款對資金的佔用,降低應收賬款財務風險,控股股東中國振華安排了相關應收賬款進行融資,把一部分應賬款打包轉讓給中國電子,不過整體對振華風光來説也只是九牛一毛。

另一方面,報吿期各期末,公司存貨賬面價值分別為1.58億元、1.53億元和3.51億元,佔各期末流動資產的比例接近30%。存貨餘額較高佔用公司流動資金,增加了運營資金週轉的風險,同時也存在計提存貨跌價準備的風險。

3

向IDM模式轉型

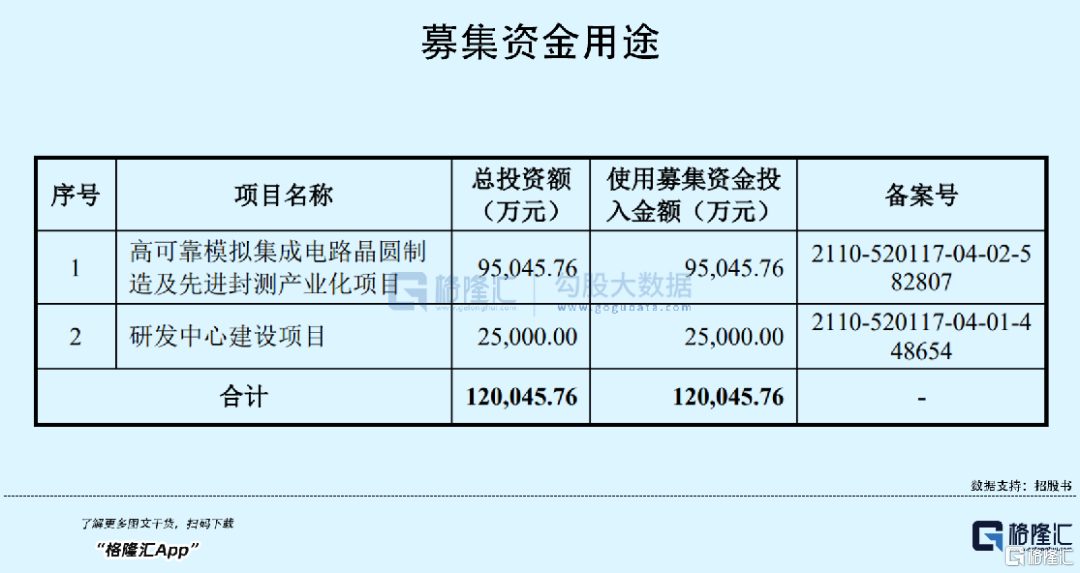

目前,公司的工藝環節包括集成電路設計、封裝和測試,本次上市募資,公司將新增晶圓製造工藝生產線,同時提升先進封裝測試能力。如此一來,公司的經營模式將轉變成為IDM(垂直整合製造)模式,在全球缺芯、IC設計公司紛紛爭奪代工廠產能的當下,一定程度上或將提升公司的競爭力。

不過,IDM模式偏重資產屬性,前期在產品技術研發、產線建設等方面的投入較大,其帶來的經濟效應可能需要一個較長的過程才能體現,這也是目前市面上大部分芯片企業選擇相對輕資產的Fabless模式的原因。

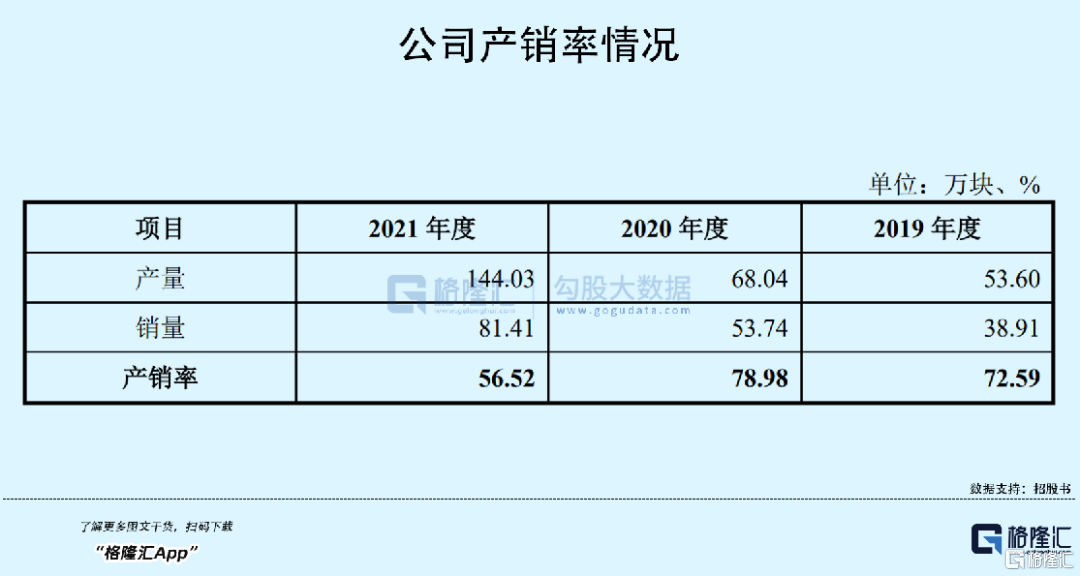

值得一提的是,項目建成後,公司的高可靠模擬集成電路產品整體交付能力將提升200萬塊/每年,以公司目前的產銷率來看,雖銷量逐年上升,但產銷率卻由72.59%波動降至56.52%,可見公司對於擴產的需求似乎並不大。

另外,本次募投項目的“研發中心建設項目”中,包括對現有設計平台中的 EDA 設計能力和協同設計能力進行補充建設。

眾所周知,EDA是本輪芯片行情最受關注的環節,其作為芯片設計的最上游,國產替代空間巨大,近期上市的華大九天、廣立微均實現了股價的暴漲。不得不説,從佈局上來看,振華風光的戰略方向還是挺符合當下的行情。

4

結語

整體來看,軍工半導體的景氣度較高,若振華風光成功轉型為IDM經營模式,或將充分釋放芯片設計能力,提高運營管理效率,並提升其競爭力。

不過從二級市場的角度來説,本次振華風光的發行估值並不低,市場對於軍工概念股票的炒作更偏向短線,加上最近市場對於芯片板塊似乎有些降温,待振華風光上市之時,短期表現可能受市場情緒的影響較多,長期來看值得關注。

More Content