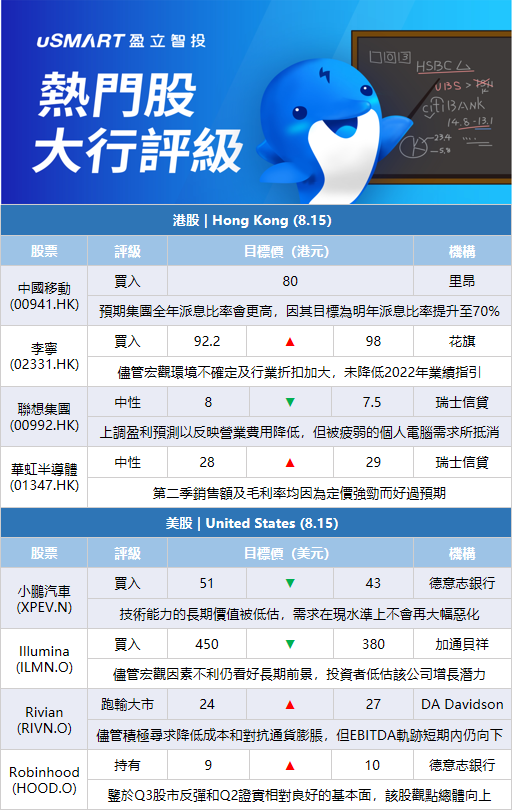

花旗:將李寧(02331.HK)目標價由92.2港元上調至98港元 評級買入花旗發表報告指,儘管自次季以來宏觀環境存不確定性,及自第三季在國際品牌帶領下行業折扣加大,惟李寧未有降低2022年業績指引,維持今年收入增長達16%至24%,盈利呈16%至19%增長預測。上調李寧2022至2024年淨利潤預測2%、2%、4%,目標價由92.2港元升至98港元,評級買入。

花旗:將華潤水泥(01313.HK)目標價由8.1港元下調至8港元 評級買入花旗發表研報指,華潤水泥上半年純利按年下跌50%至18億港元,略低於該行預期,主要由於水泥和熟料的單位成本較去年同期提升19%,抵消同期銷售均價輕微升幅。該行認爲,由於華南地區需求7月份起漸見改善,認爲華潤水泥最差情況可能已經過去,8月以來在基礎設施需求回升的帶動下,華南地區的出貨量已恢復按年增長。花旗預期,相關改善既是季節性的,亦是結構性,同時亦預計政府推動確保房地產完工,亦將有助於支持下半年市場需求。目標價由8.1港元輕微下調至8港元,維持買入評級。

裏昂:重申對中國移動(00941.HK)買入評級,目標價80港元裏昂發表報告指,中國移動上半年業績優於預期,總服務收入按年增長8.4%至4,264億元人民幣,較預期高0.7%;純利則按年上升18.9%至703億元人民幣,亦高於預期13.7%。該行表示,集團宣派中期息每股2.2港元,按年上升35%,並意味派息比率爲58%,及年化股息收益率爲8.5%,預期集團全年派息比率會更高,因其目標爲明年派息比率提升至70%。

德意志銀行:將小鵬汽車(XPEV.N)目標價至43美元 評級買入德意志銀行發表報告稱,由於原材料通脹導致毛利率面臨壓力,預計小鵬汽車2022年第二季業績疲軟;並受累需求遜於預期,預計小鵬汽車第三季目標出貨量爲3.5萬至3.7萬輛,將大大低於市場預期。該行將小鵬汽車美股目標價由51美元下調至43美元;該行並指小鵬汽車在技術能力的長期價值被低估,亦不認爲需求在現水平將再大幅惡化,予評級買入。

瑞士信貸:將聯想集團(00992.HK)目標價由8港元下調至7.5港元 評級中性瑞信發表報告指,聯想集團首財季每股盈利較該行和市場預期高6%至8%,主要由較佳營運開支控制所帶動。集團將全年個人電腦市場銷售量預測下調至3至3.1億部,即按年下跌約10%,與該行預測一致。該行將聯想2023至2025財年的每股盈利預測分別上調15%、2%及1%,以反映營業費用降低,但被疲弱的個人電腦需求所抵消。目標價由8港元下調至7.5港元,評級中性。

瑞士信貸:將華虹半導體(01347.HK)目標價由28港元上調至29港元 評級中性瑞信發表報告稱,認爲華虹半導體2022年第二季銷售額及毛利率均因爲定價強勁而好過預期。該行維持華虹半導體2022年每股盈測2.32港元,但將2023至2024年每股盈測分別從2.2港元、2.63港元,上調至2.42港元、2.87港元。該行維持評級中性,但將目標價從28港元上調至29港元。

瑞士信貸:上調中國移動(00941.HK)目標價至77.4港元 評級跑贏大市瑞信發表研究報告稱,中國移動第二季收入、EBITDA及純利分別按年增長8%、9%及27%,超出該行及市場預期。計及2G設備撇帳,上半年純利按年增長18.9%。撇除相關一次性影響後,中國移動上半年純利僅增長7.3%,認爲第二季受疫情影響下成績仍令人滿意。瑞士信貸將中國移動目標價上調3%至77.4港元,維持跑贏大市評級。

野村:將李寧(02331.HK)目標價由80.8港元上調至90.1港元 評級買入野村發表報告指,李寧上半年業績穩健,即使受到疫情影響及去年同期基數高,集團收入仍按年增長21.7%至124.09億元人民幣,優於市場預期8.7%。該行引述集團管理層稱銷售勢頭在軌道上,7月零售銷售錄得正增長,並在8月有進一步改善,因此管理層維持今年全年收入增長約20%,及淨利潤率近20%的指引。野村上調李寧股份目標價,由80.8港元升至90.1港元,維持買入評級。

麥格理:將李寧(02331.HK)目標價由104港元上調至108港元 評級跑贏大市麥格理髮表評級報告指,李寧今年上半年收入按年增22%至124億元人民幣,純利增12%至22億元人民幣,分別較該行預期高14%及10%;而管理層保持早前的收入指導,料呈高十位數至低二十位數的增長,而利潤率則呈高十位數,令該行有信心公司有計劃地管理持續的市場波動。該行將公司今年及明年盈利預測分別上調8%及3%,並將其目標價由104港元上調至108港元,重申其評級爲跑贏大市。

法巴銀行:給予中國移動(00941.HK)買入評級 目標價91港元法巴發表研究報告指出,中國移動中期業績強勁,期內服務收入增長8.4%。第二季服務收入增長略爲放緩至7.9%,但EBITDA增長加速至8.8%。中國移動在數據、信息和通信技術(DICT)方面與同業一樣錄得強勁增長,按年升44.2%至482億元人民幣,目前佔中國移動總服務收入的11.3%。該行認爲,雖然中移動的現金流保持強勁,但上半年確實有所下降,經營現金流跌9%至1,470億元人民幣,自由現金流亦跌25%至730億元人民幣。

大和:將李寧(02331.HK)目標價由75港元上調至78.5港元 評級買入大和發表報告稱,雖然李寧2022年上半年業績表現主要在營收、政府補助和財務收入方面好於預期,但對充滿挑戰的第二季來說,其渠道庫存水平改善是最大的上行驚喜。該行指,隨着疫情放緩,第三季至今銷售按年增逾10%,8月情況見更明顯復甦。管理層維持今年收入增長指引介乎16%至24%,淨利潤爲16至19%水平。大和重申李寧買入評級,目標價相應由75港元上調至78.5港元。

裏昂:將華潤水泥(01313.HK)目標價由5.7港元下調至5.1港元 評級跑贏大市裏昂發表報告指,華潤水泥上半年淨利潤按年降50%,主要是由於需求疲軟和淡季期間煤炭成本飆升。次季的水泥平均價格按年下跌3%至每噸385港元,煤炭價格飆升導致次季單位毛利按年下跌44%至每噸79港元。季內銷售量按年下跌19%至1,950萬噸。裏昂指,考慮到廣西的新供應和需求不穩的潛在影響,將華潤水泥2022至2024年盈測下調7%至17%,以反映下調產量和單位利潤預期。目標價由5.7港元降至5.1港元,維持跑贏大市評級。

裏昂:將李寧(02331.HK)目標價由88港元下調至86港元 評級買入在具挑戰的環境下,李寧上半年業績仍優於預期。該行表示,大部分投資者關心公司的存貨水平,及產品、折扣和銷售渠道的計劃,而管理層重申今年的指引是銷售增長約20%,及淨利潤率近20%,相信可提高市場的信心。裏昂更新對李寧的模型預測,將對其目標價由88港元下調至86港元,維持買入評級。

高盛:上調李寧(02331.HK)目標價至93港元 評級買入高盛發表報告,李寧在艱難的經營環境中,業績表現穩健。該行對以下方面持積極態度,包括強勁的批發增長,渠道庫存與同行相比仍然健康;而跑步和籃球類別產品推動上半年的增長;公司繼續投資;管理層計劃快速消化庫存,應助支持利潤率恢復。高盛對李寧2022年至2026年的盈利預期提高2%至8%,並將目標價上調至93港元,維持買入評級。

瑞信:將李寧(02331.HK)目標價由90港元上調至92港元 評級跑贏大市瑞信發表報告,指李寧2022年上半年業績超預期,將2022年至2024年每股盈利預測上調2%-3%,目標價由90港元上調至92港元,此相當預測明年市盈率34倍,維持跑贏大市評級。該行認爲,李寧折扣和毛利率壓力可能是2022年下半年波動因素,因爲所面臨競爭可能會加劇,以及庫存狀況將比折扣更優先考慮,相信李寧有望實現其毛利率目標17%的下限。

富瑞:將李寧(02331.HK)目標價由108港元下調至93港元 評級買入富瑞發表報告指,李寧公佈上半年收入具韌性,考慮到行業庫存不斷增長的,控制庫存風險對盈利增長越來越重要。該行下調對李寧2022至2024年純利預測,由原先50.78億人民幣、65.7億元、83.2億元,分別下調至46.28億、56.63億、72.87億元,以反映零售銷售不確定性、原材料成本壓力和高於預期的渠道庫存。富瑞下調對李寧目標價由108港元下調至93港元,此按現金流折現率作估值,維持買入評級。雖然渠道庫存狀況較差,該行仍然認爲李寧的表現好於同行。

富瑞:將華虹半導體(01347.HK)目標價由39.38港元下調至32.02港元 評級買入富瑞發表報告,指華虹半導體由於各技術平臺需求保持強勁,另銷售均價上升,第二季毛利率勝預期,不過淨利潤受累匯兌虧損,則不及預期。該行指,華虹半導體估值低,但市場對終端需求的擔憂不太可能在短期內消失,將其2023至2024年收入預測下調,目標價下調19%,由39.38港元降至32.02港元,評級買入。

富瑞:將國泰航空(00293.HK)目標價由10港元上調至10.4港元 評級買入富瑞發表報告指,相信集團仍處乘客復甦的早期階段,其初步目標是恢復至疫情前客運航班運力的25%。另外,由於供應限制,客運和貨運的收益率都異常地高,意味收益率將緩慢恢復正常,但盈利增長將受到客流回升推動。富瑞調低國泰航空今年虧損預測,反映上半年業績表現,而明年盈利預測亦有所下調,主因預期貨運收益率將走弱。該行同時將國泰航空股份目標價由10港元升至10.4港元,評級維持買入。

加通貝祥:將Illumina(ILMN.O)的目標價由450美元下調至380美元 維持買入評級加通貝祥分析師Kyle Mikson將Illumina(ILMN.O)的目標價從450美元下調380美元,並保持對該股的買入評級。該分析師指出,他們降低了對該公司的營收指導,但儘管近期宏觀因素不利,他仍然看好Illumina的長期前景。總的來說,他認爲投資者仍低估了該公司市場領先的核心業務的增長潛力。

DA Davidson:將Rivian(RIVN.O)目標價上調至27美元,維持跑輸大市評級美港電訊APP 8月12日訊,DA Davidson的分析師Michael Shlisky將Rivian的目標價從24美元上調至27美元,但維持對該股的跑輸大市評級。該分析師在一份研究報告中告訴投資者,儘管Rivian正在積極尋求降低成本和對抗通貨膨脹,但該公司的EBITDA軌跡在短期內仍然是向下的。Shlisky補充說,雖然宏觀條件似乎沒有抑制對Rivian汽車的需求,但該公司仍需克服許多近期的挑戰,纔有可能使他對該股的看法更加建設性。

摩根士丹利:維持Rivian(RIVN.O)超配評級和60美元的目標價摩根士丹利分析師Adam Jonas在一份研究報告中告訴投資者,Rivian應該繼續大量投入現金,其現金流動性可以覆蓋到2023財年的大多數時間,甚至全年。該分析稱,Rivian週四重申了其2.5萬輛的財年產量目標,因爲其預訂量從9萬增加到9.8萬。他維持對Rivian的超配評級和60美元的目標價。

德意志銀行:將Robinhood(HOOD.O)目標價上調至10美元,維持持有評級德意志銀行分析師Brian Bedell將Robinhood的目標價從9美元上調至10美元,並維持對該股的持有評級。該分析師修改了模型中的一些宏觀假設以及EPS預期和目標價格。他指出,鑑於到目前爲止第三季度的股市反彈和第二季度證實“相對良好”的基本面,對該股的觀點總體是向上的。他指出,就今年下半年的定位而言,儘管最近股票強勁反彈,但另類投資經理人仍認爲該股最有可能會上漲,其次是在線券商嘉信理財(SCHW.N)。

美銀證券:將Illumina(ILMN.O)目標價下調至200美元,維持中性評級美銀證券分析師Derik de Bruin將Illumina的目標價從220美元下調至200美元,並維持對該股的中性評級,此前該公司公佈的第二季度業績遠低於預期,並較市場預期的大幅下調2022年指引。該分析師認爲,基因組學的市場機會並沒有“破滅”,Illumina仍然保持着市場領先地位,但管理層並沒有很好地執行,他認爲該公司需要在即將到來的10月的分析師日上有效地解決競爭問題。

瑞傑:將Fastly(FSLY.N)目標價下調至25美元,維持強烈買入評級瑞傑分析師Frank Louthan將Fastly的目標價從35美元下調至25美元,並維持強烈買入評級。據該行此前預測,Fastly近期的收入增長將超過指引,儘管最終公佈的數據仍低於該行提出的華爾街最高預期值,該分析師認爲略微提高全年指引並宣佈首席執行官的過渡將在一段時間內得到投資者的正面反應。

More Content