本文來自格隆匯專欄:華泰策略張馨元,作者:張馨元 王以 方正韜

核心觀點

成長產業拐點邏輯向消費擴散,醫美-化粧品政策/景氣拐點有望共振

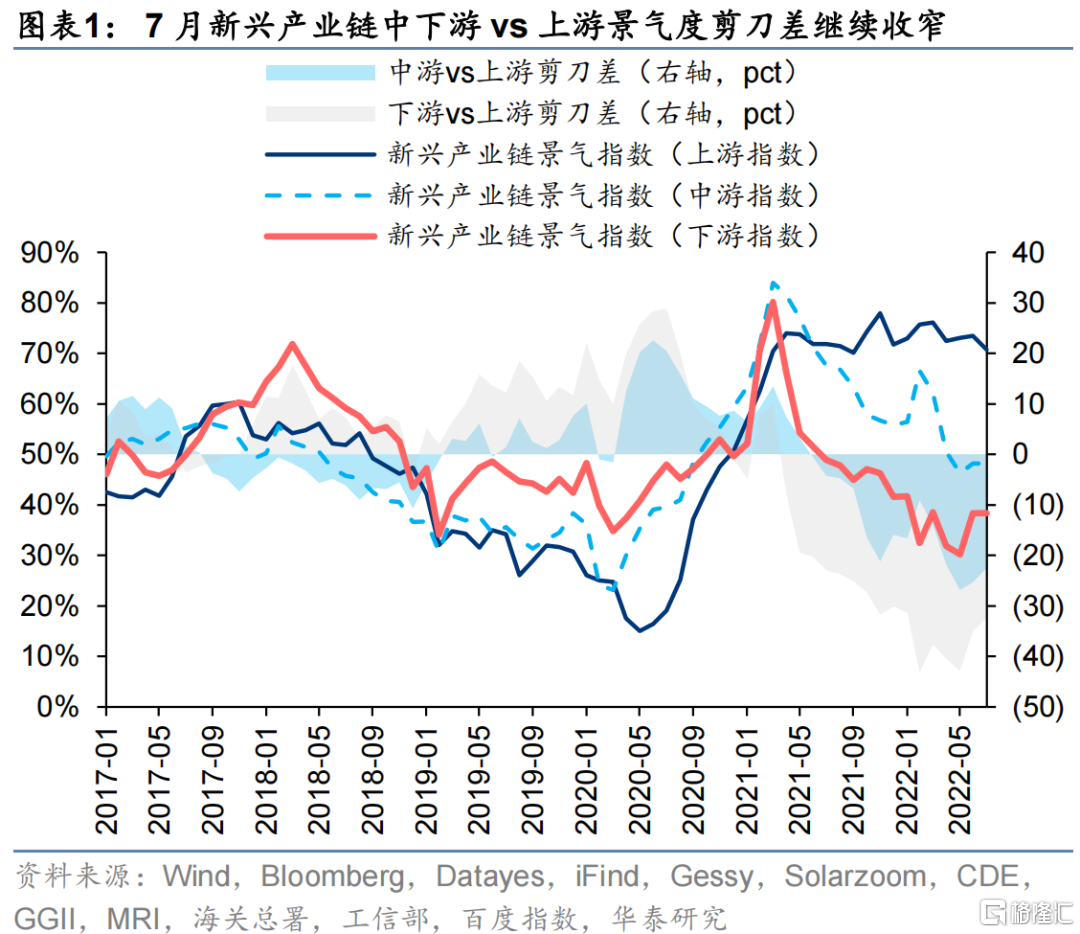

7月新興產業鏈2Cvs2G、下游vs上游景氣指數剪刀差繼續收窄,拐點邏輯向消費擴散,考慮三類品種:1)景氣拐點的風電/機器人/機牀/醫美;2)景氣左側但股價可能領先反轉的CXO/半導體;3)景氣爬坡的儲能/智能汽車。從相對全A股價和景氣、5月至今漲幅和景氣變化的匹配程度上看,醫美在兩層篩選下性價比均較高,21年6月監管趨嚴後景氣和估值均下行,時隔13個月深圳再發文支持醫美/化粧品,政策和景氣拐點有望共振。產業生命週期維度,滲透率位於5-20%且二階導向上的智能車/儲能/N型電池/SiC仍可戰略配置;CXO、半導體等待更明確的信號伺機佈局。

景氣左側:半導體、元宇宙、CXO

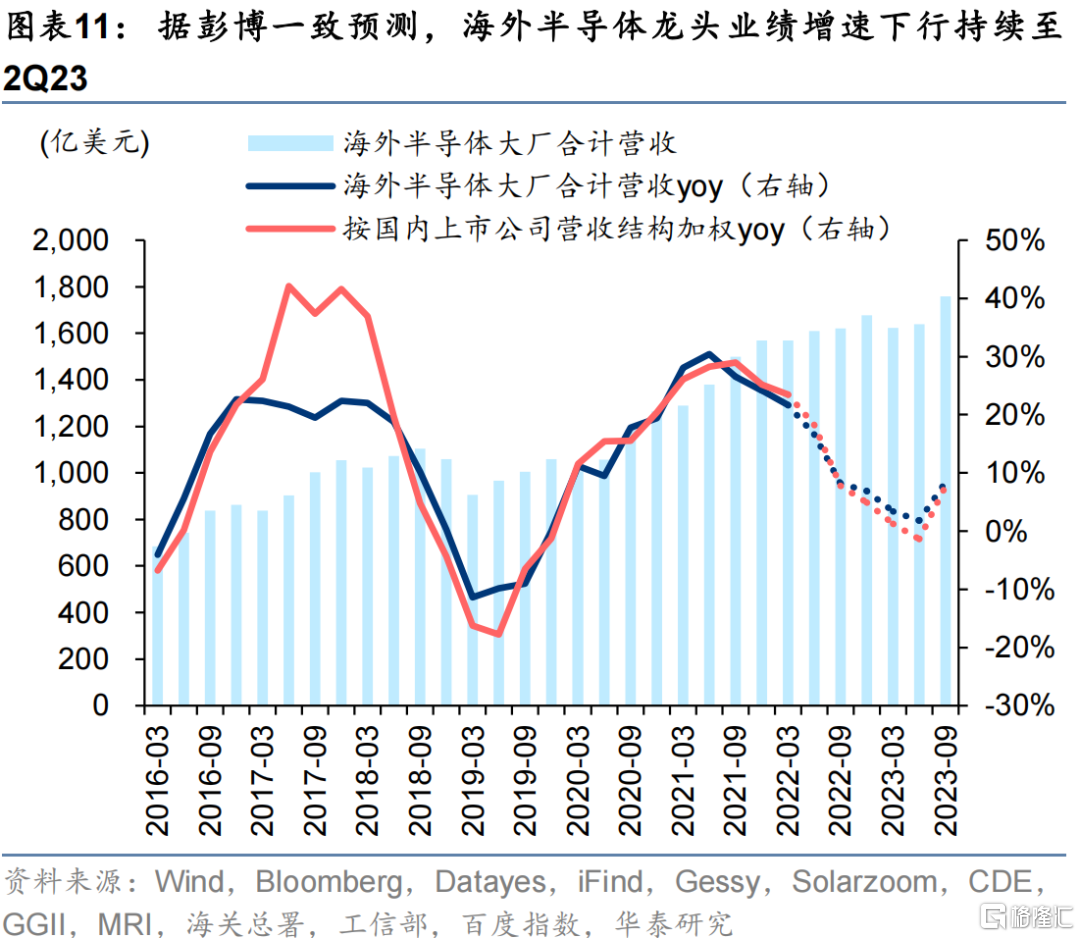

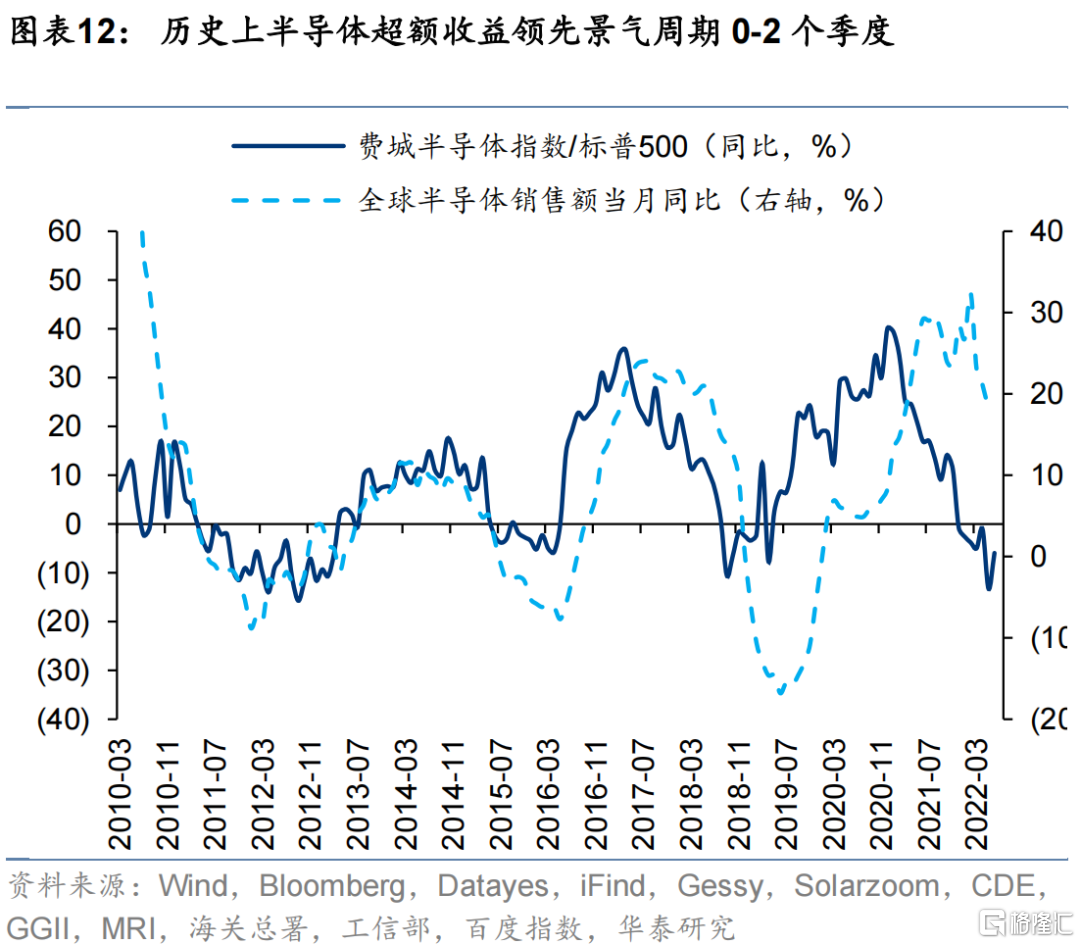

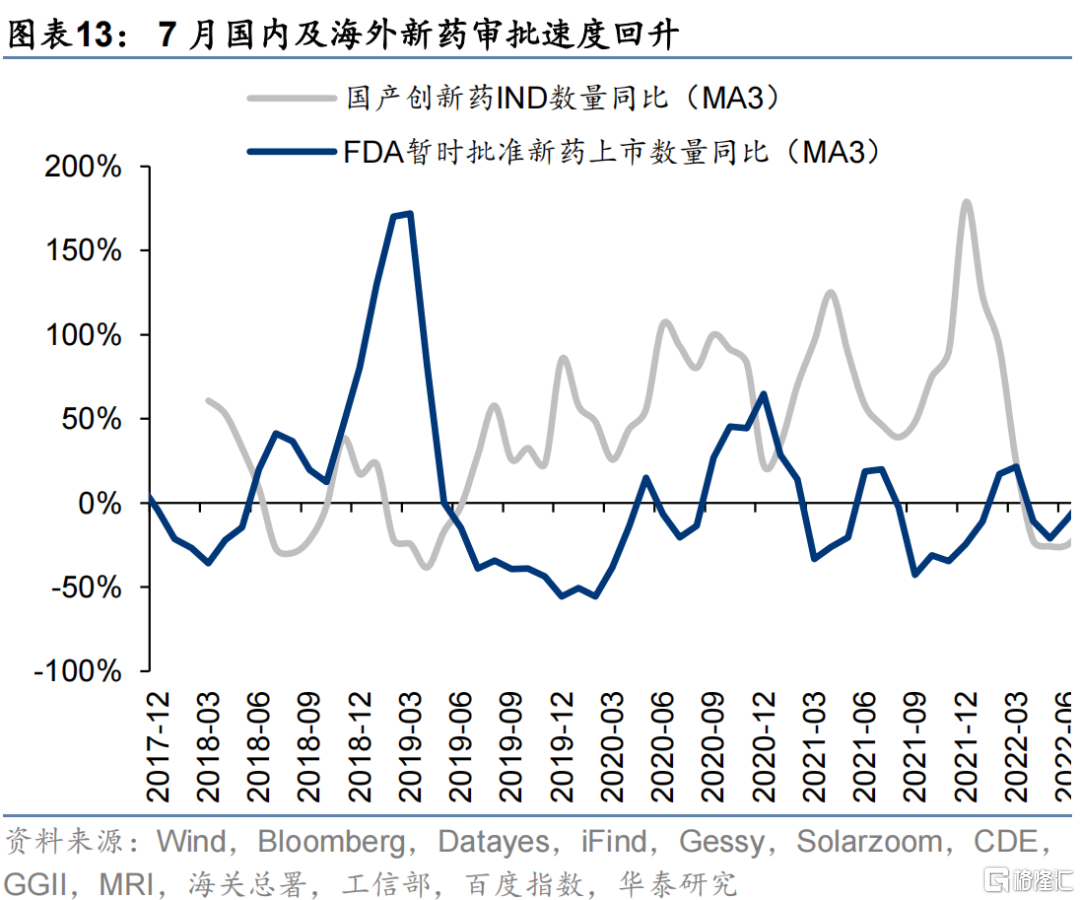

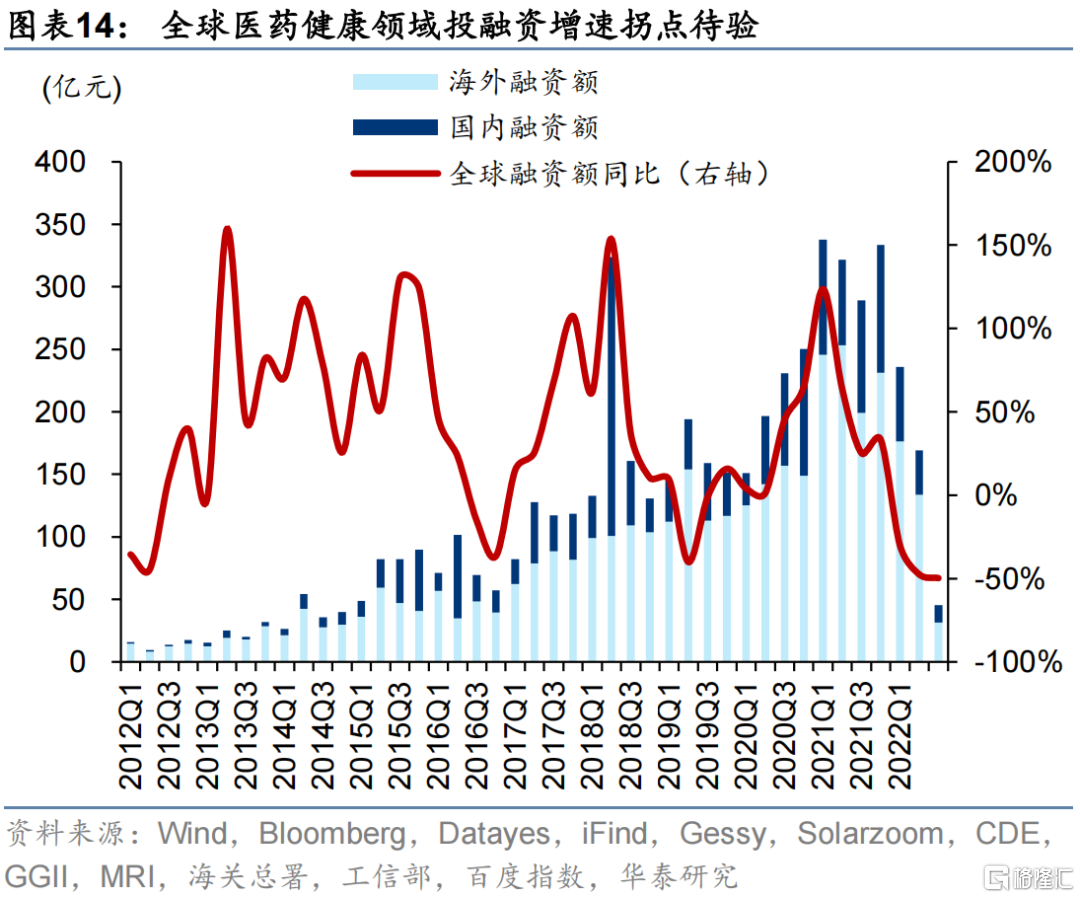

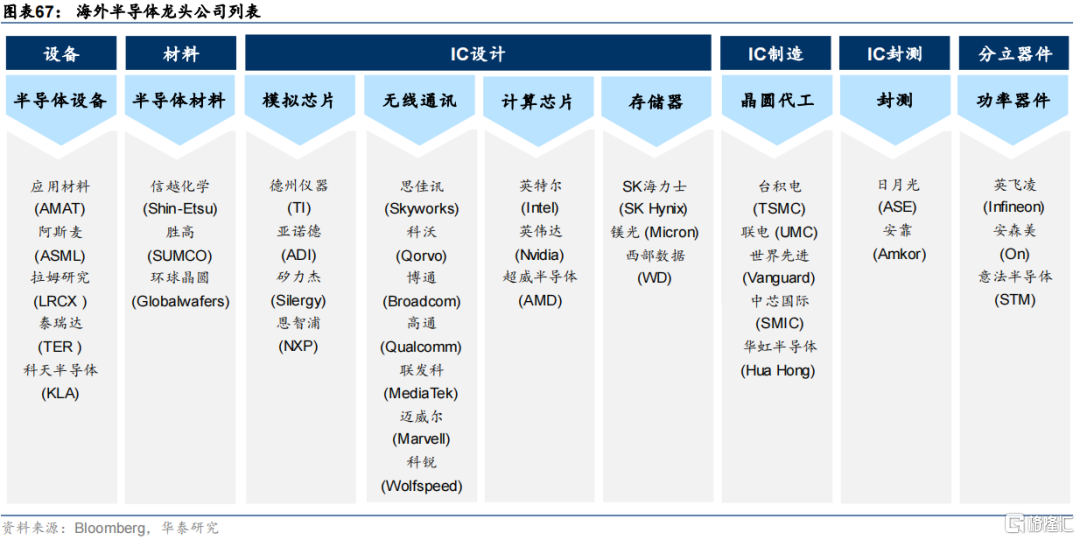

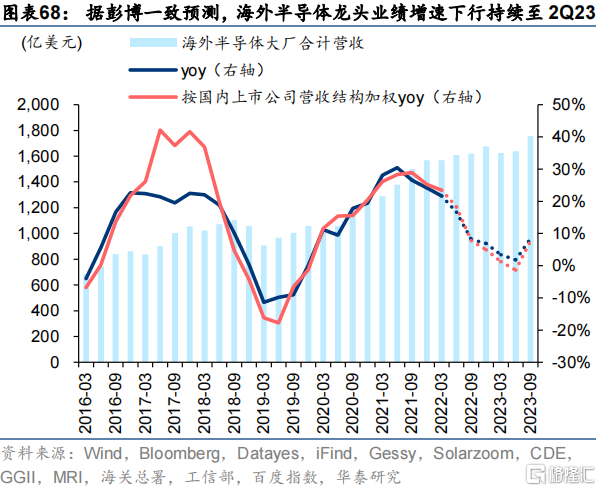

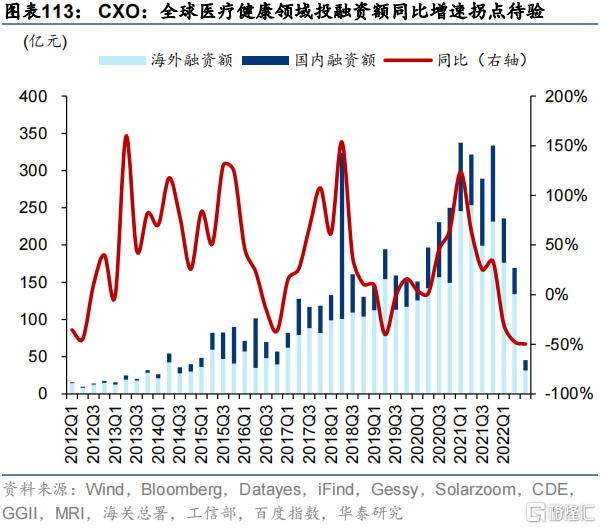

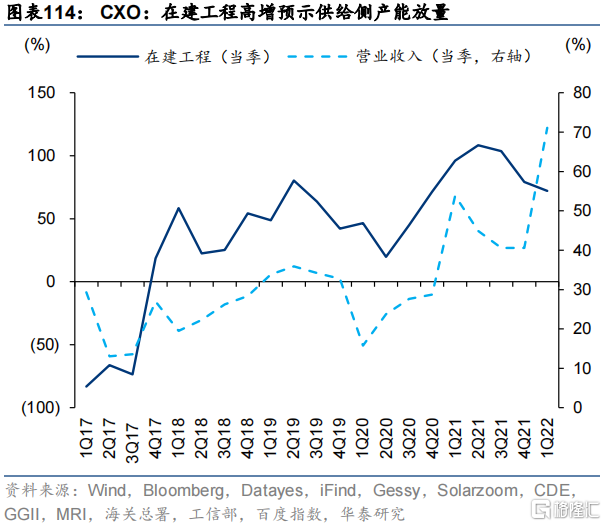

1)半導體:5月全球半導體銷售額增速繼續回落,從台股6月營收同比上看,設備/製造/設計降,材料/封測升;根據海外半導體龍頭營收彭博一致預測,本輪半導體下行週期或持續至2Q23,對應趨勢性配置機會或出現在4Q22;2)元宇宙:Meta非廣吿業務收入2Q22彭博一致預測同比上升,6月Steam平台VR滲透率小幅下降;綜合全球投融資額和產品pipeline,3Q22景氣有回落壓力;3)CXO:7月國內及海外新藥審批提速;根據在建工程判斷,1Q22大概率為CXO景氣階段性高點;CXO股價與全球投融資週期基本同步,7月全球醫療健康領域投融資額同比增速回落,拐點待驗。

景氣拐點:風電、工業機器人、機牀、醫美-化粧品

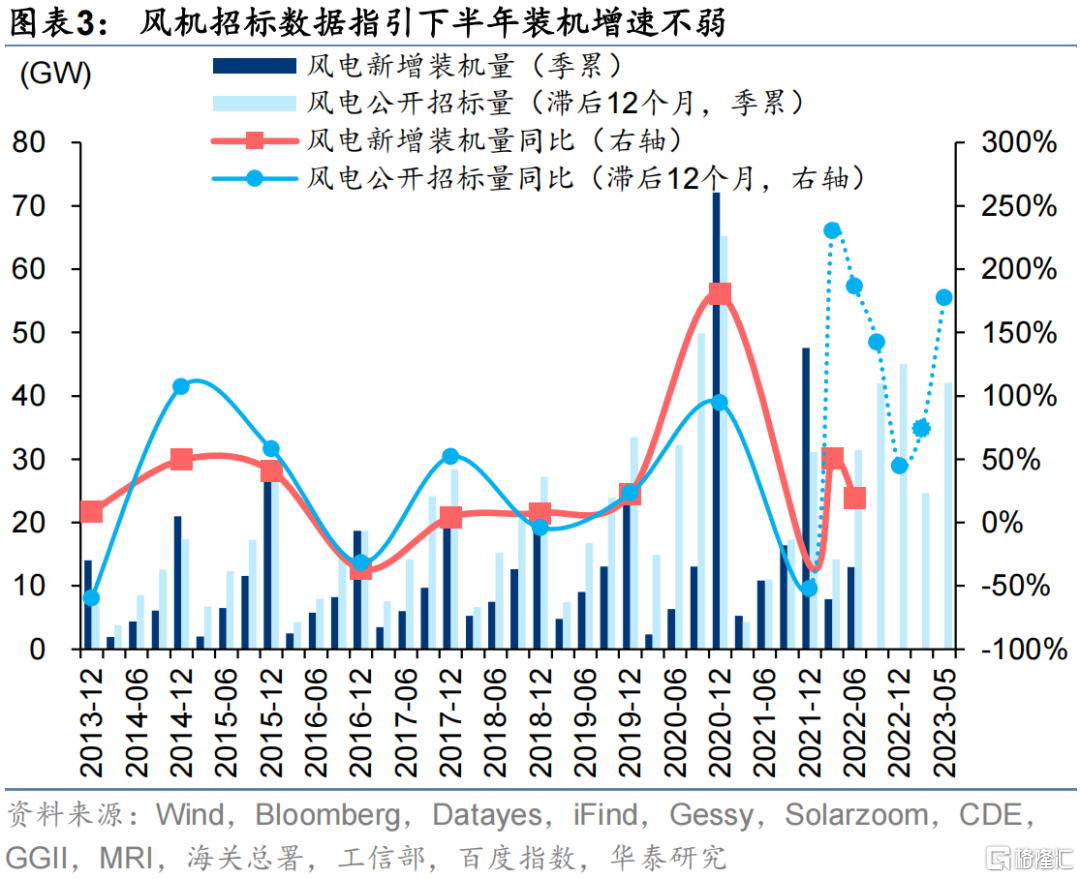

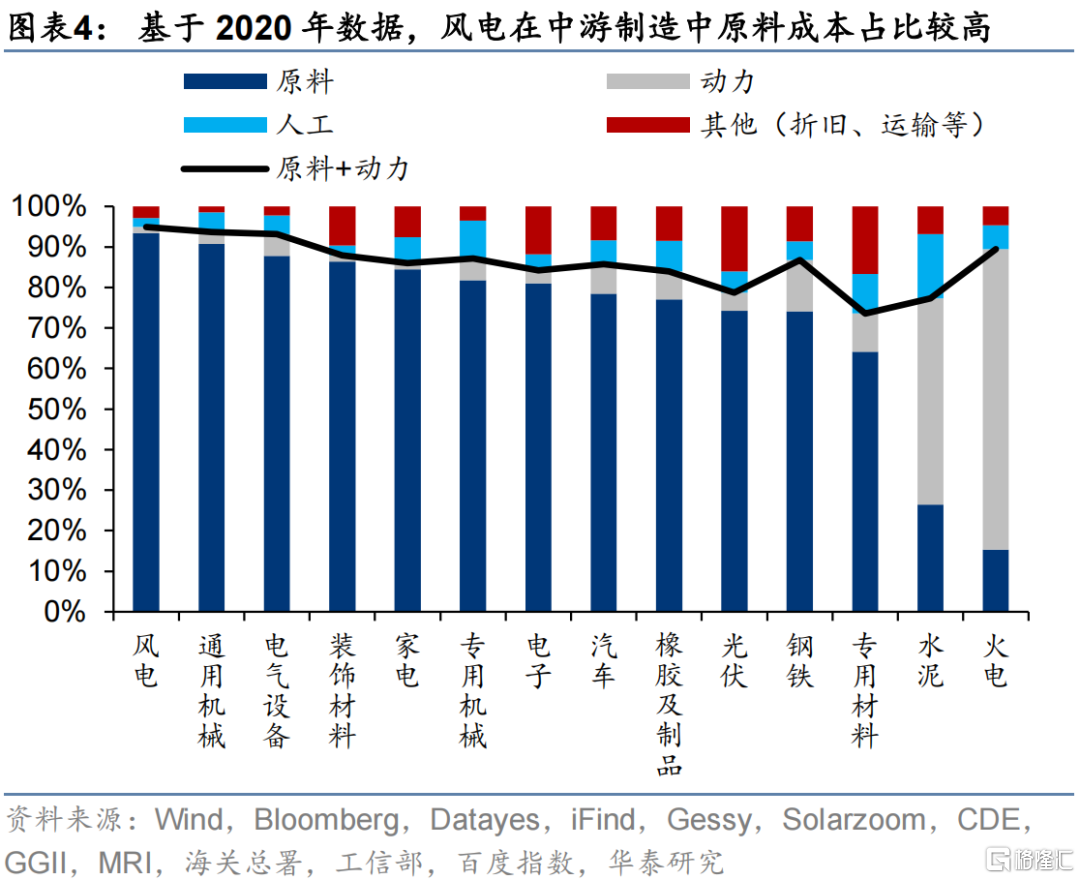

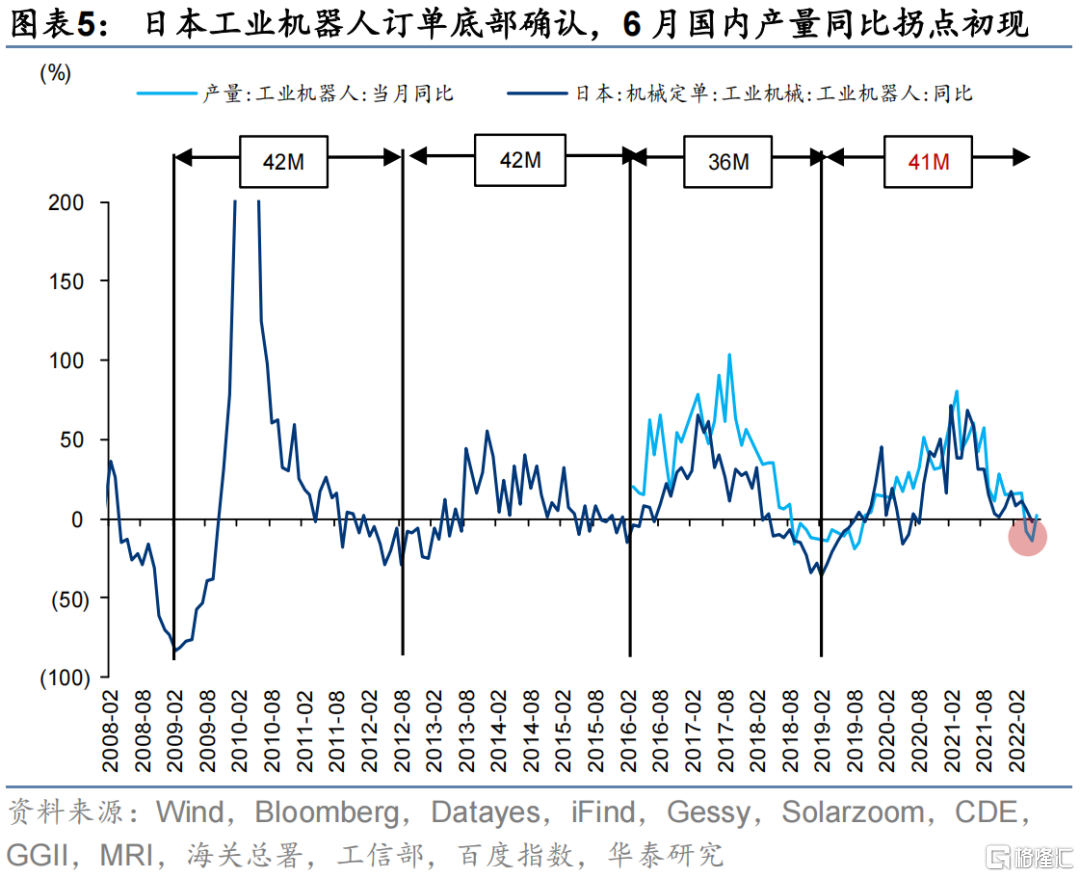

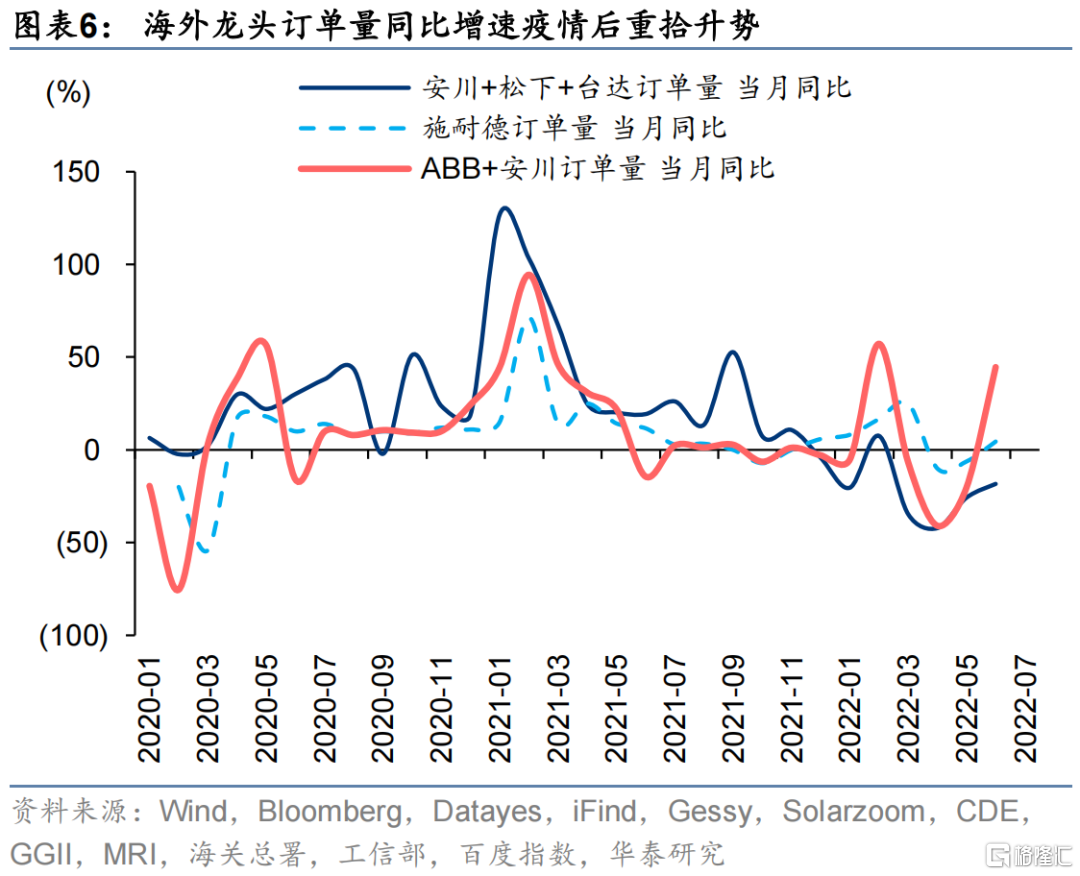

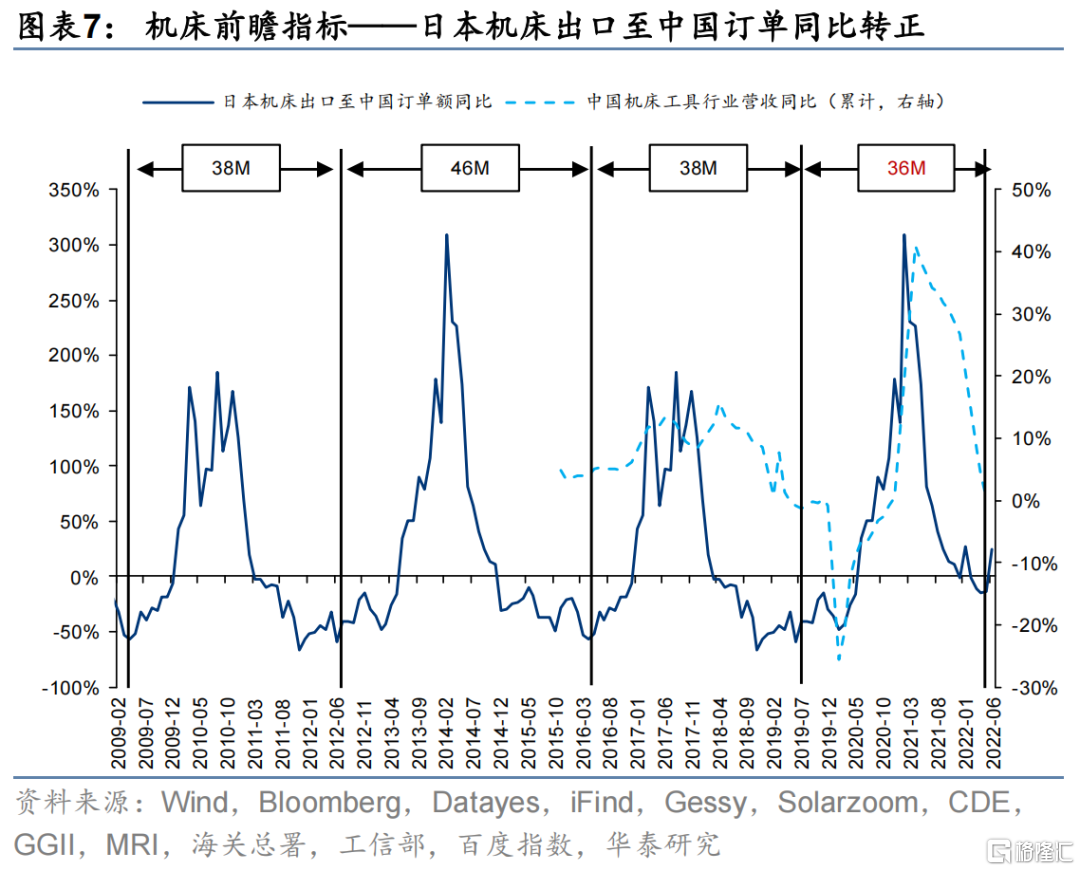

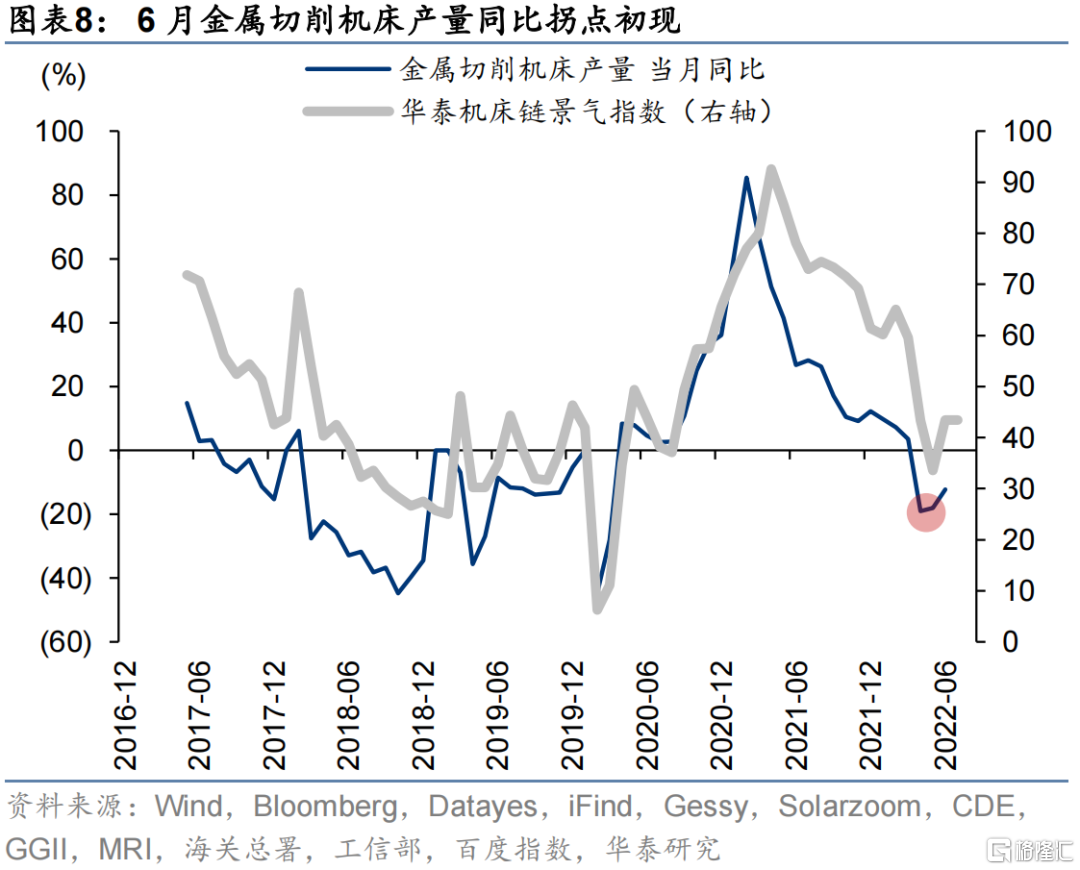

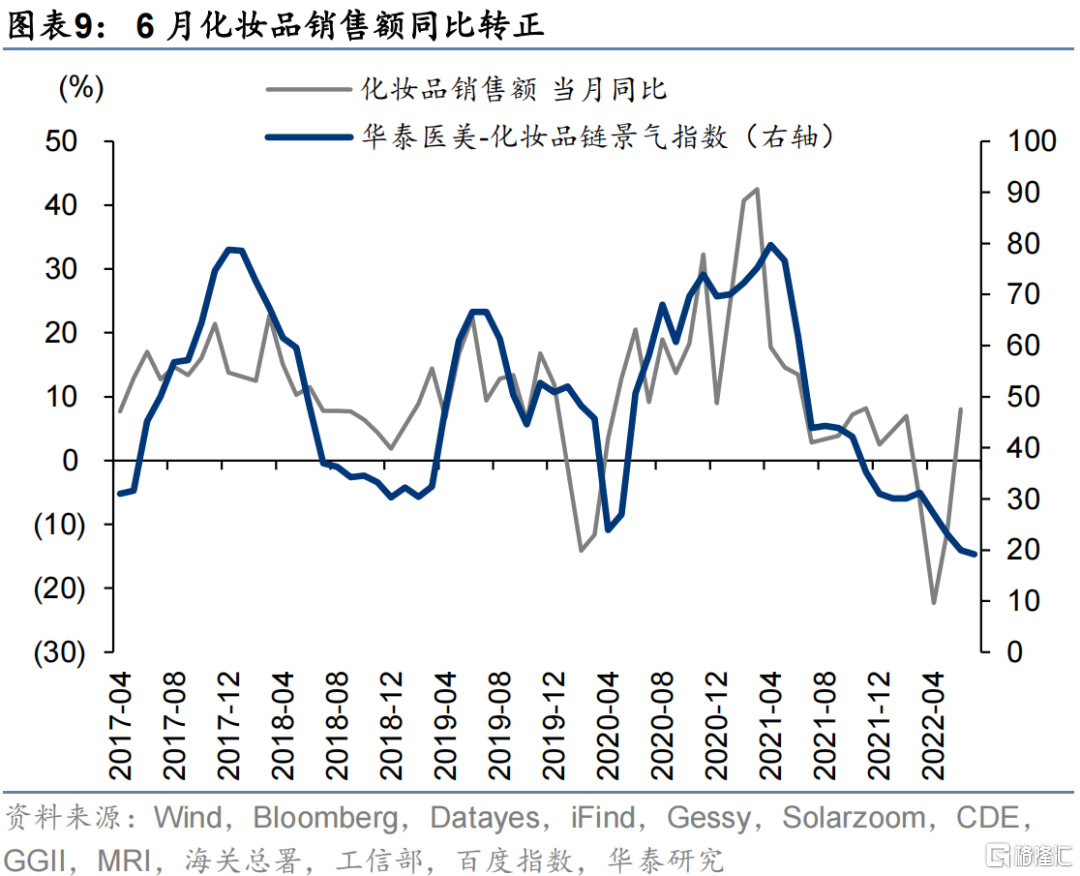

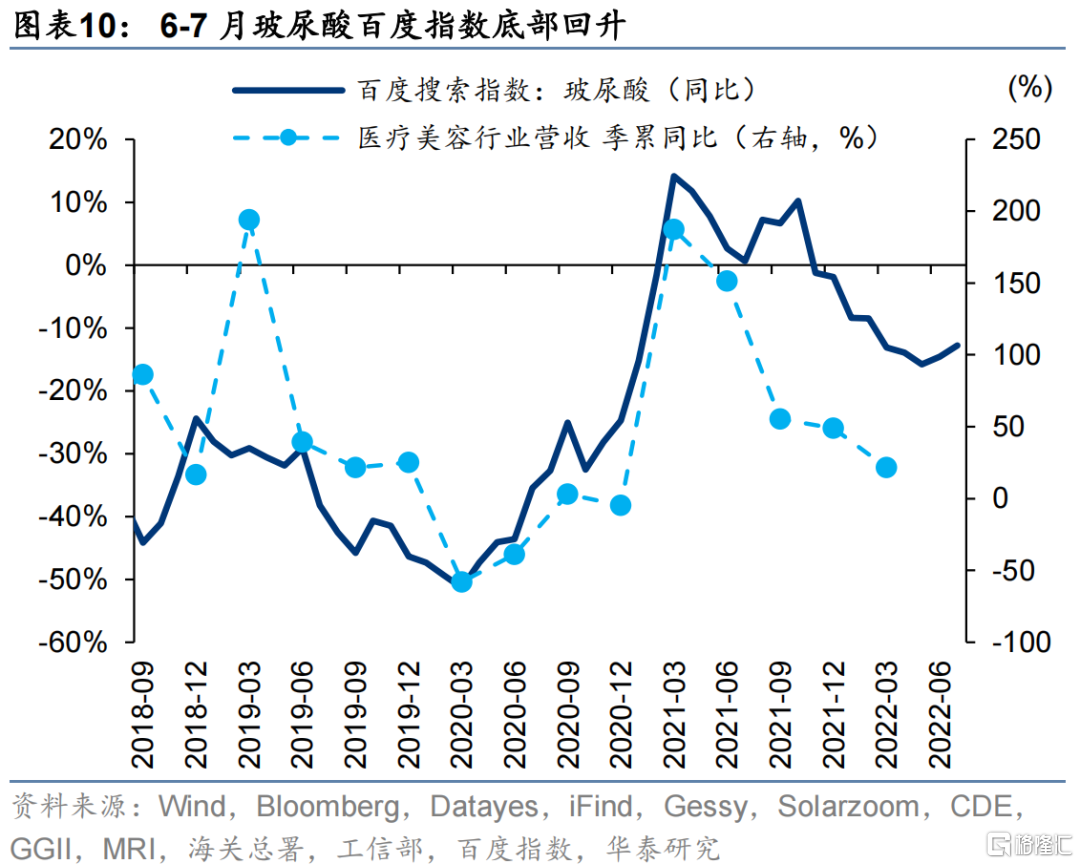

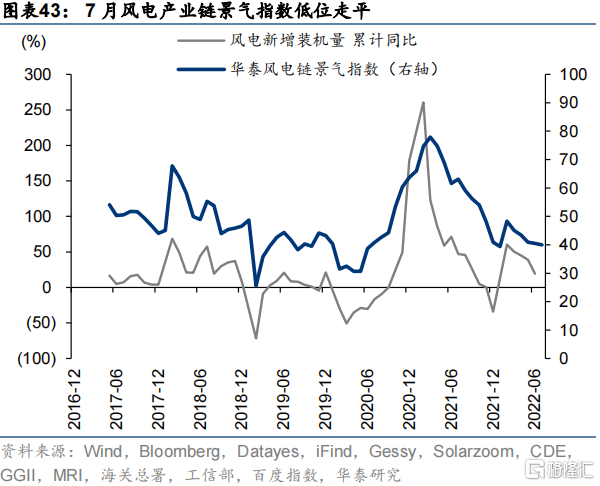

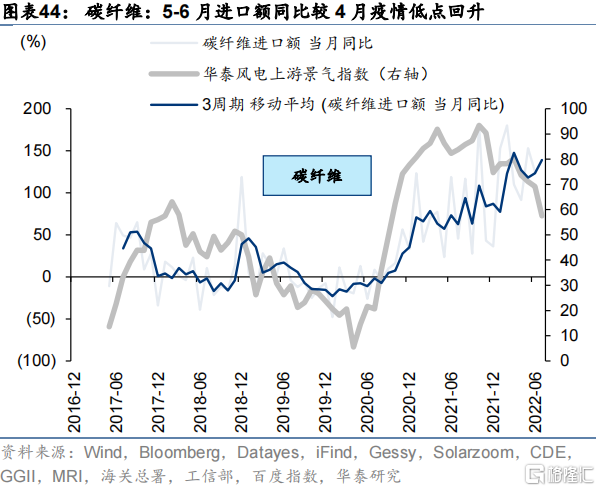

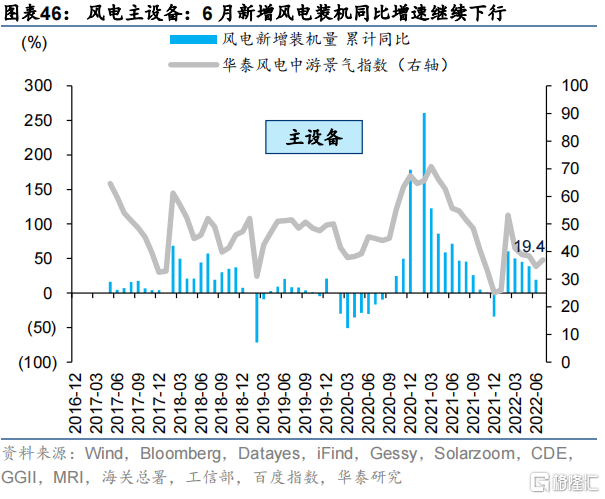

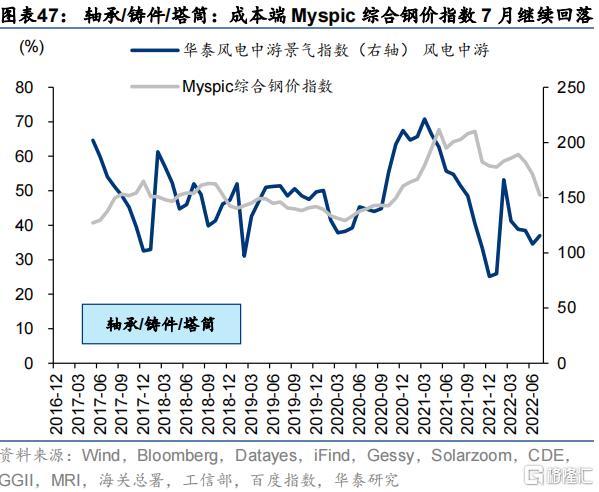

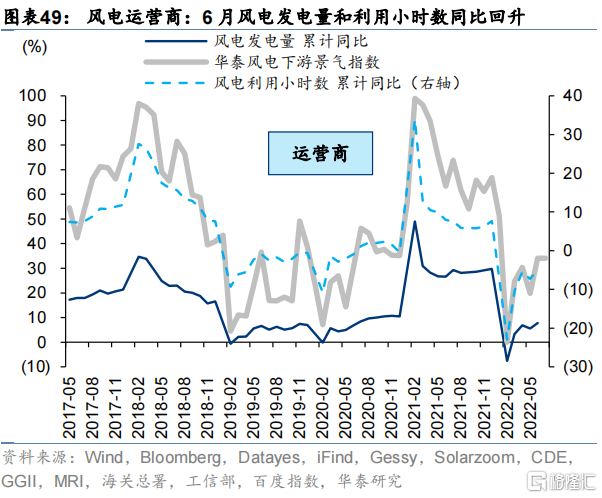

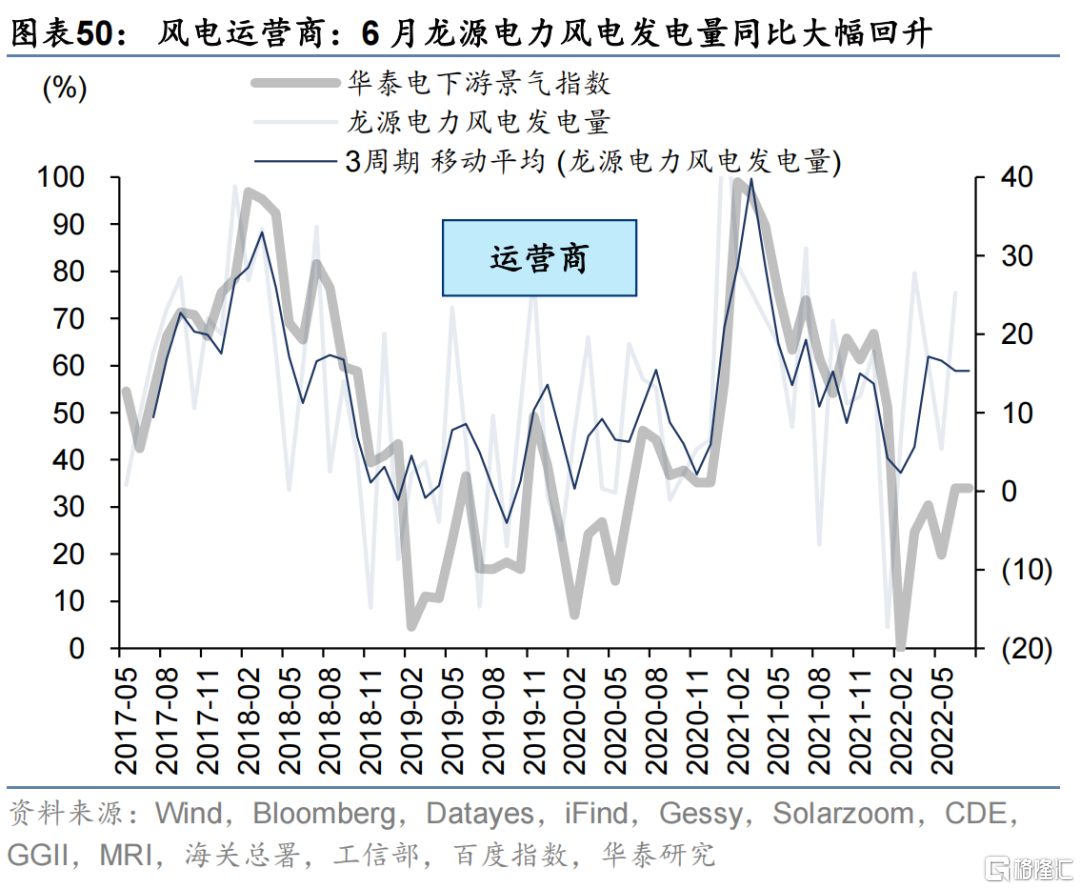

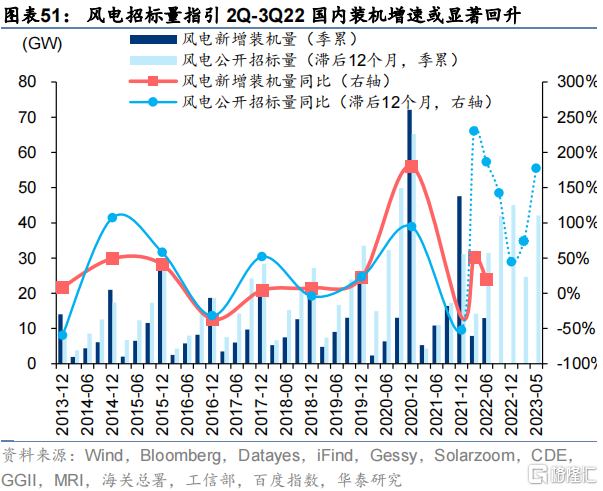

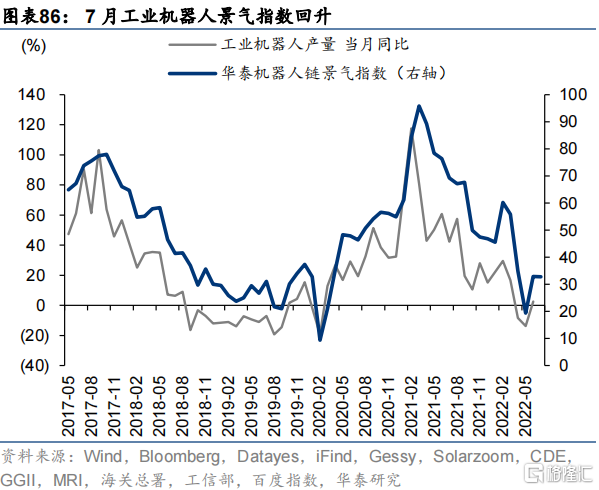

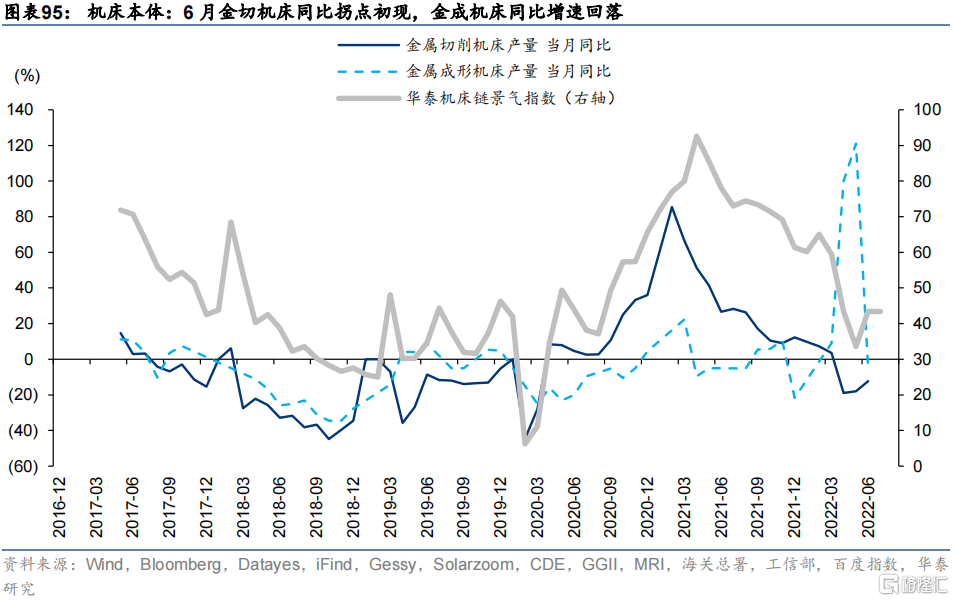

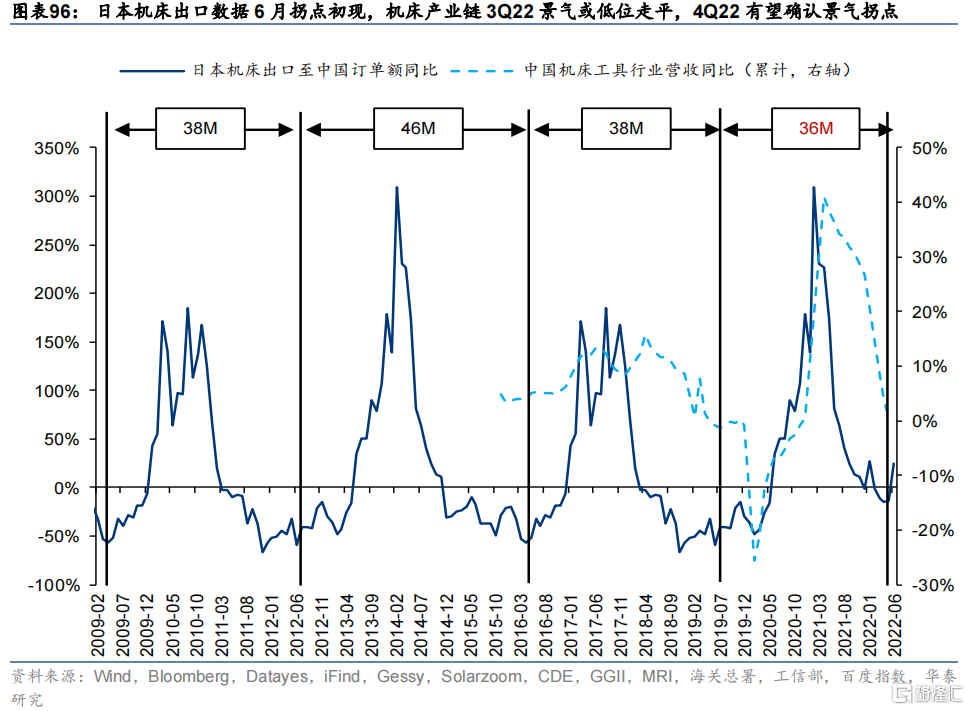

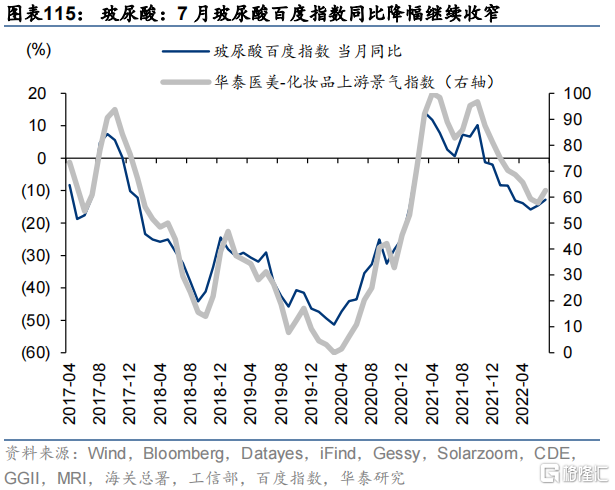

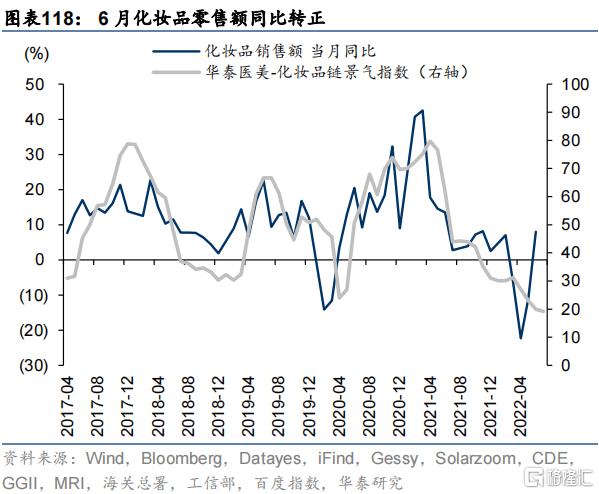

1)風電:6月國內風電新增裝機同比增速繼續回落,成本端鋼材價格下跌提振利潤率,結合招投標預計3Q22景氣回升;2)工業機器人:6月國內工業機器人產量同比拐點初現,海外龍頭伺服系統/變頻器/控制器訂單回暖,預計3Q22確認景氣拐點;3)機牀:6月金切機牀產量同比增速回升,領先指標日本機牀出口至中國訂單額6月同比轉正,預計3Q22景氣企穩、4Q22拐點回升;3)醫美-化粧品:6月國內化粧品零售額同比轉正,6-7月玻尿酸百度指數同比增速回升,預計3Q22隨社零修復景氣回升;深圳成為“專項整治”後首個明確鼓勵醫美髮展的一線城市,政策拐點或已出現。

景氣爬坡:儲能、智能汽車

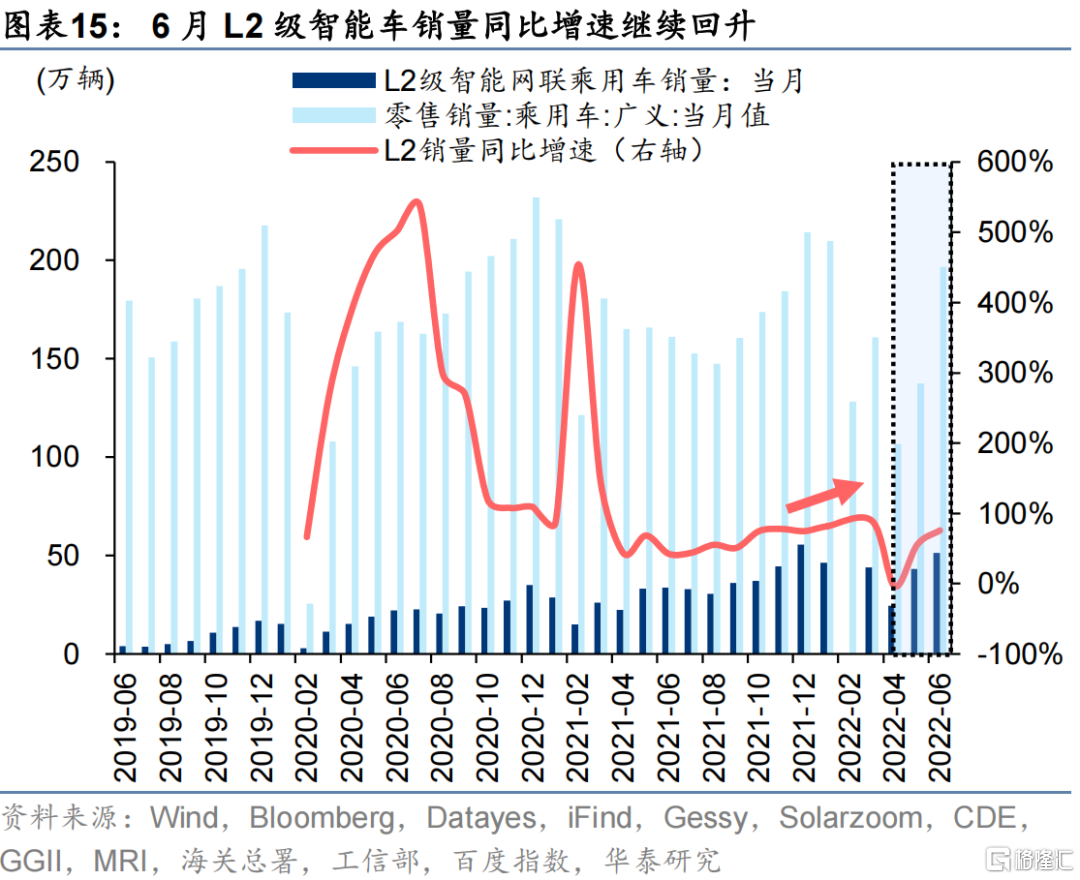

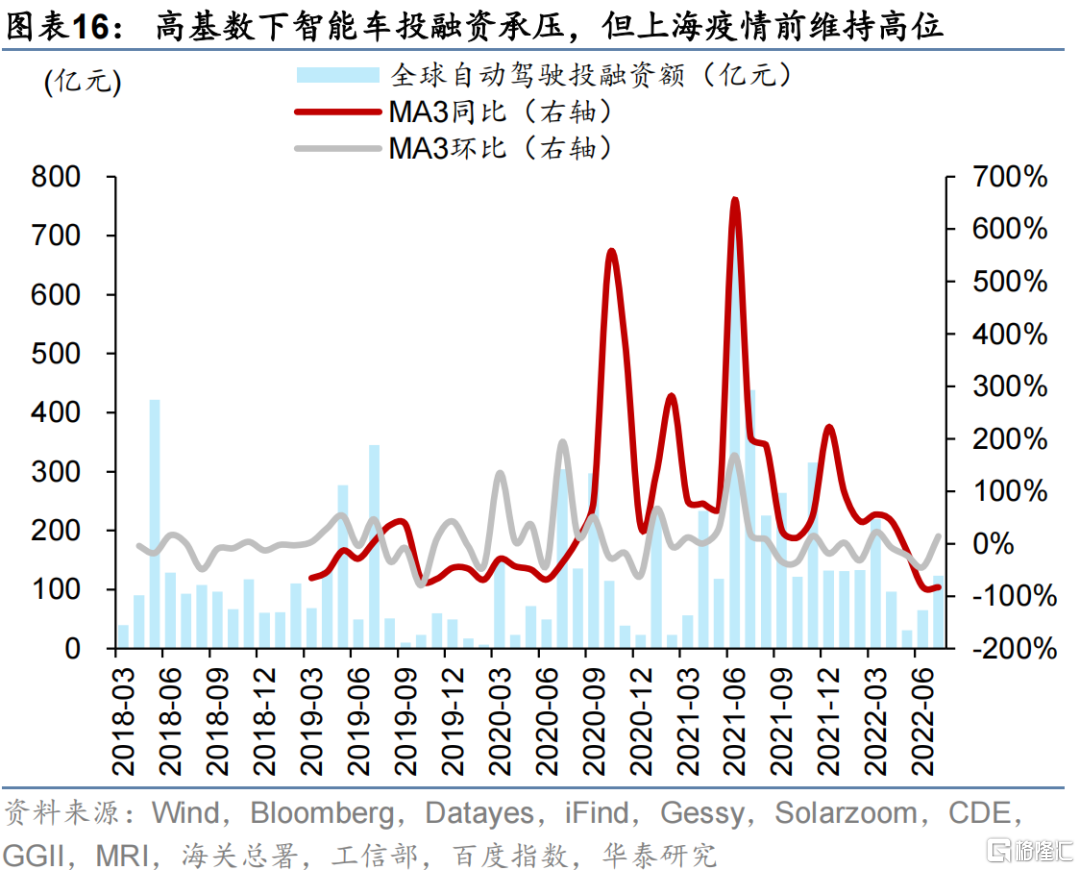

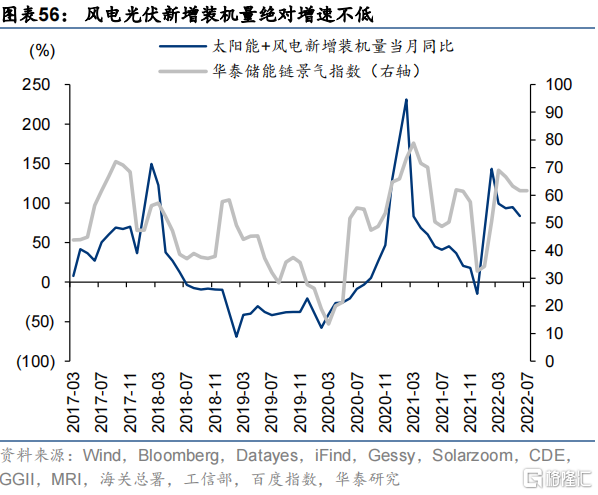

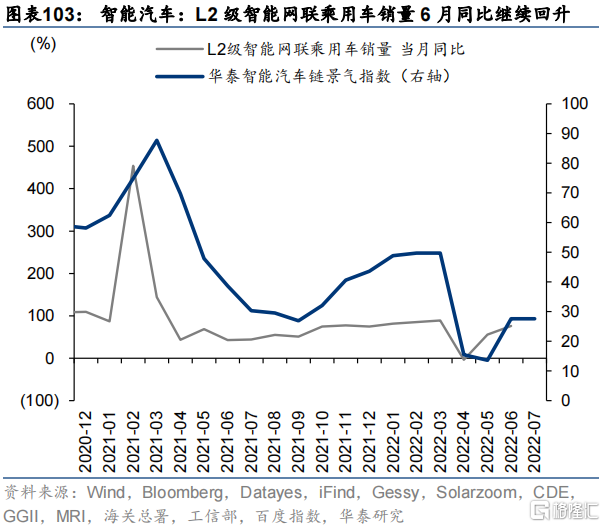

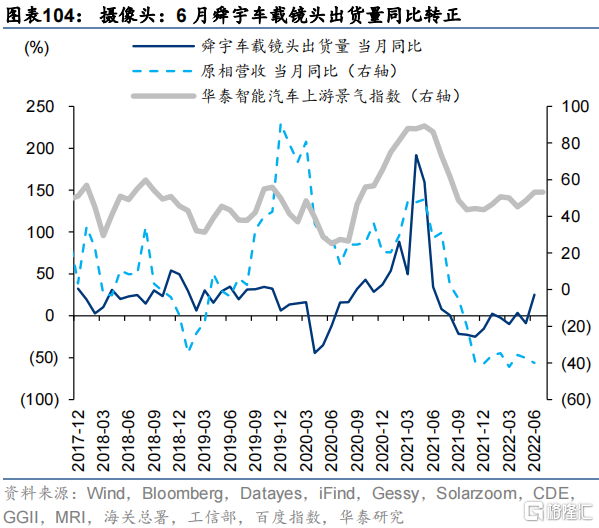

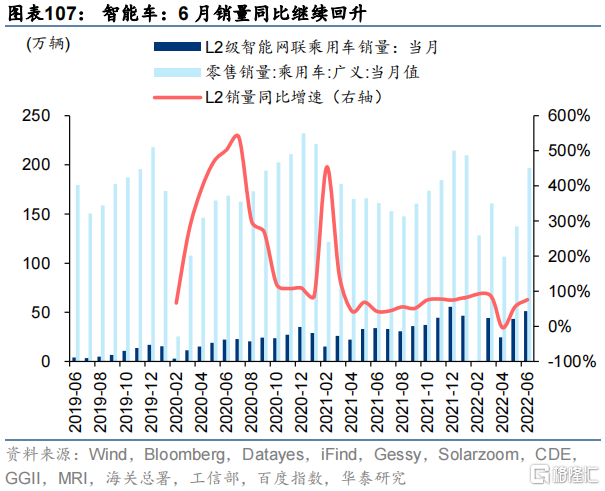

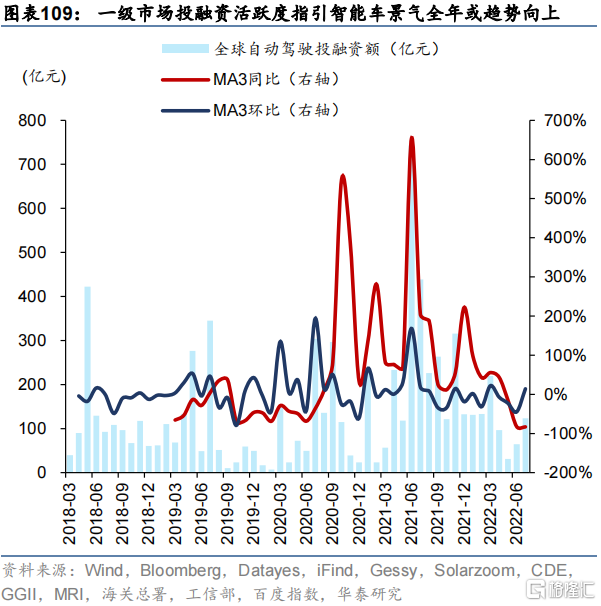

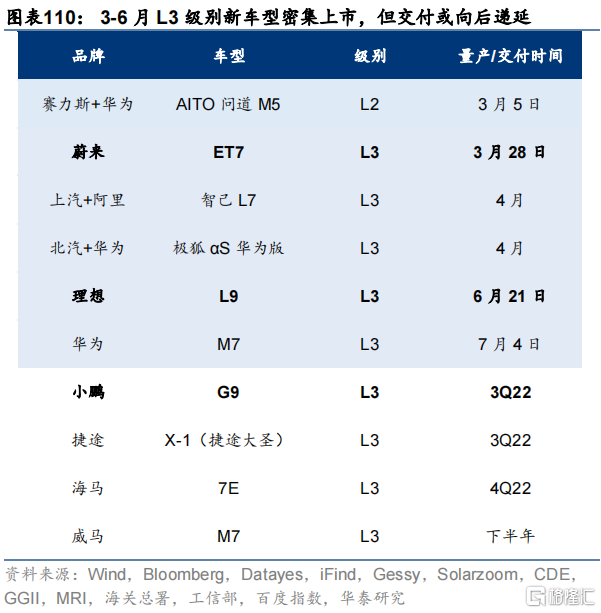

1)儲能:儲能EPC財報營收1Q22同比轉正,風光合計新增裝機量6月同比增速連續第4個月回落,但絕對增速仍不低;歐洲户用儲能滲透率進入“奇點時刻”,結合國內招標和在建、擬建容量,新能源配儲政策強驅動下3Q22有望景氣爬坡;2)智能汽車:受益於缺芯壓力緩解,上游舜宇車載鏡頭出貨量6月同比大幅轉正;中游HUD、天幕玻璃、線控制動等關鍵零部件進入“奇點時刻”,滲透率加速抬升;下游L2 級智能車銷量6月同比增速繼續回升;根據全球投融資活躍度+產品週期,智能車景氣或全年趨勢向上,重慶、武漢兩地發佈自動駕駛無人商業化試點政策有望加速滲透率提升。

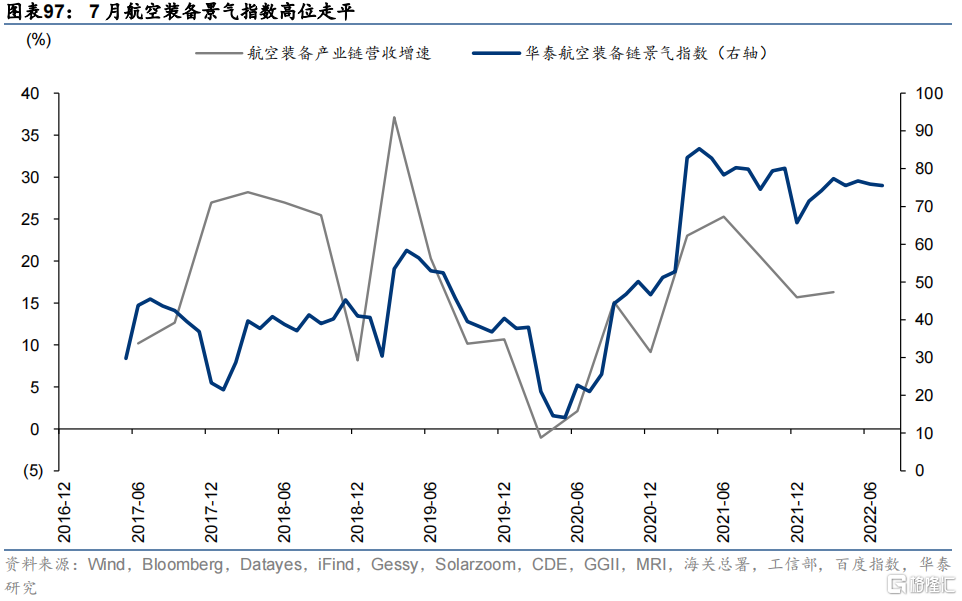

景氣築頂或高位回落:航空裝備、光伏

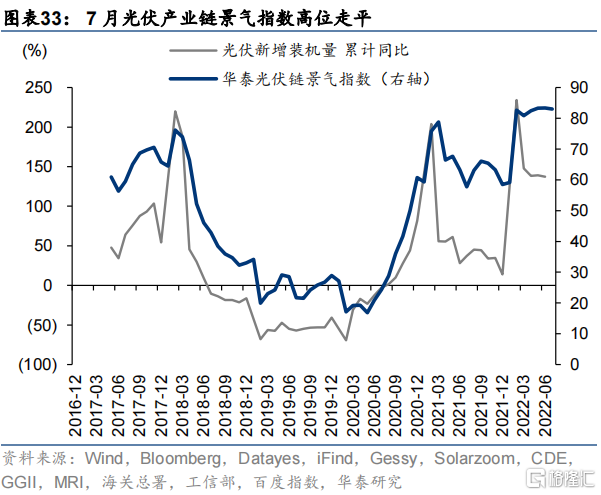

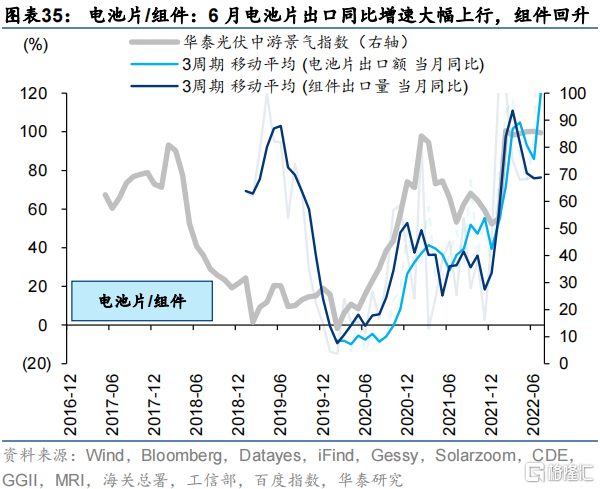

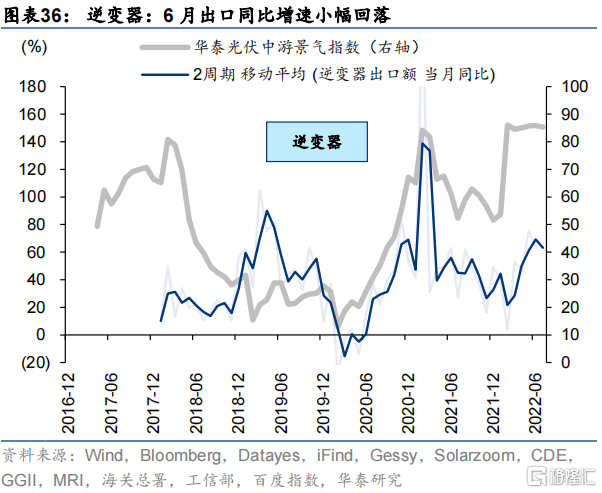

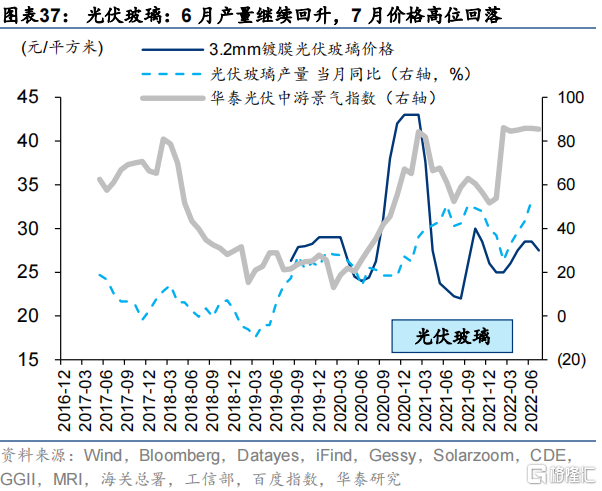

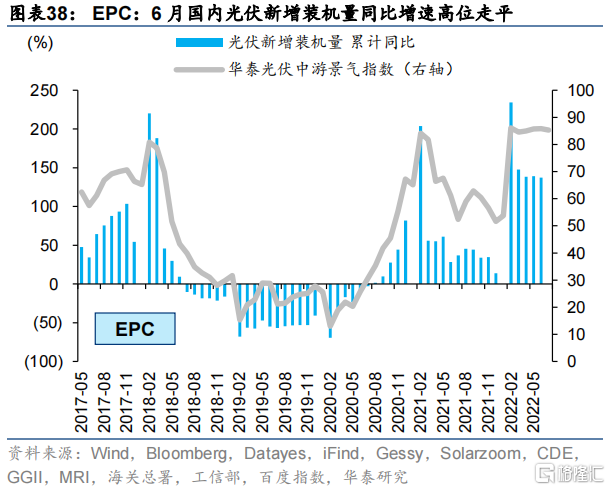

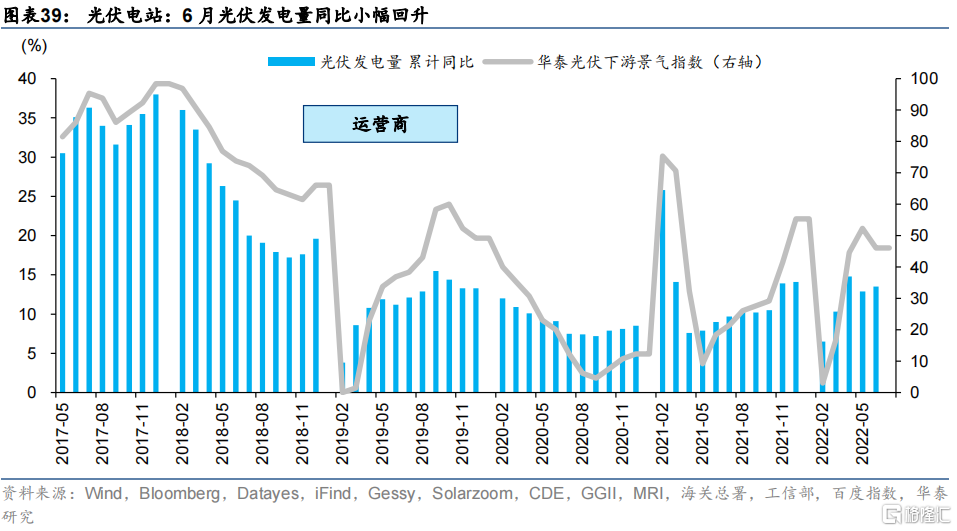

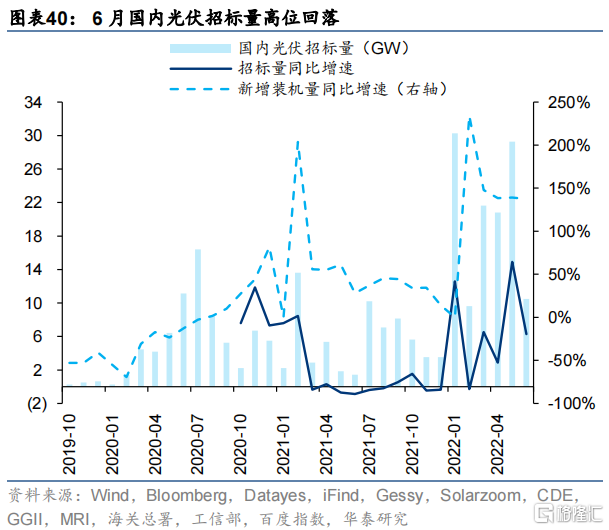

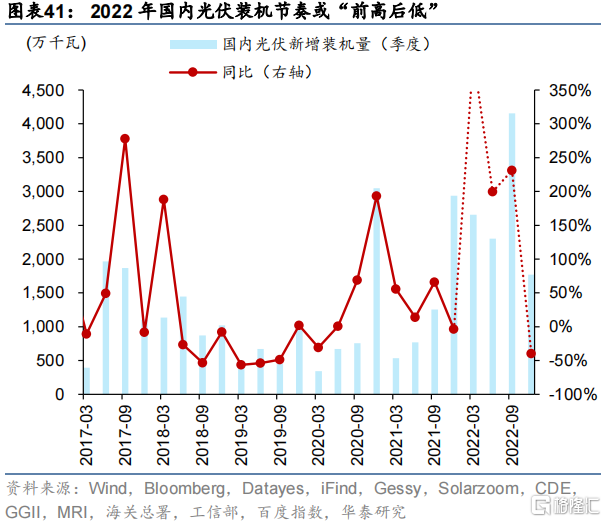

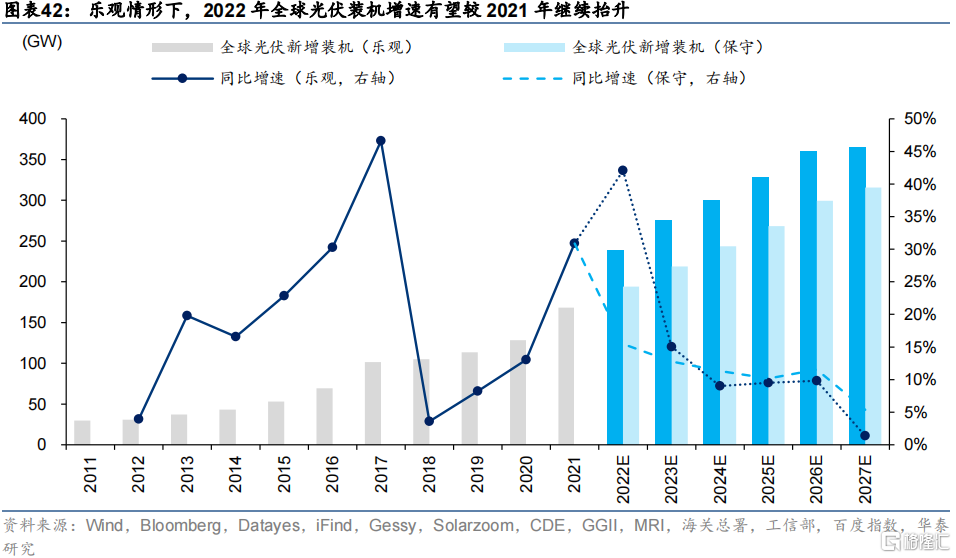

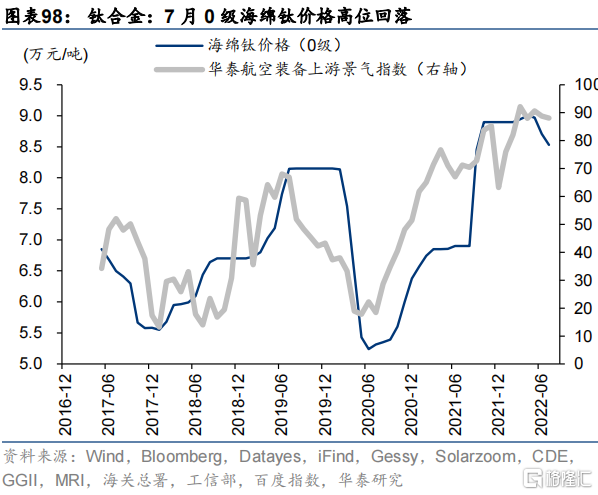

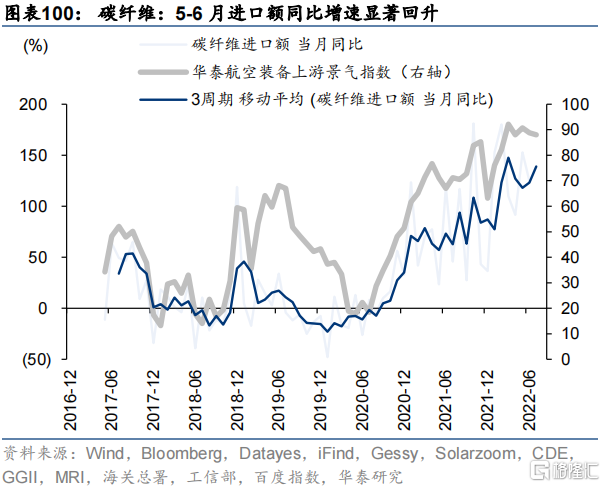

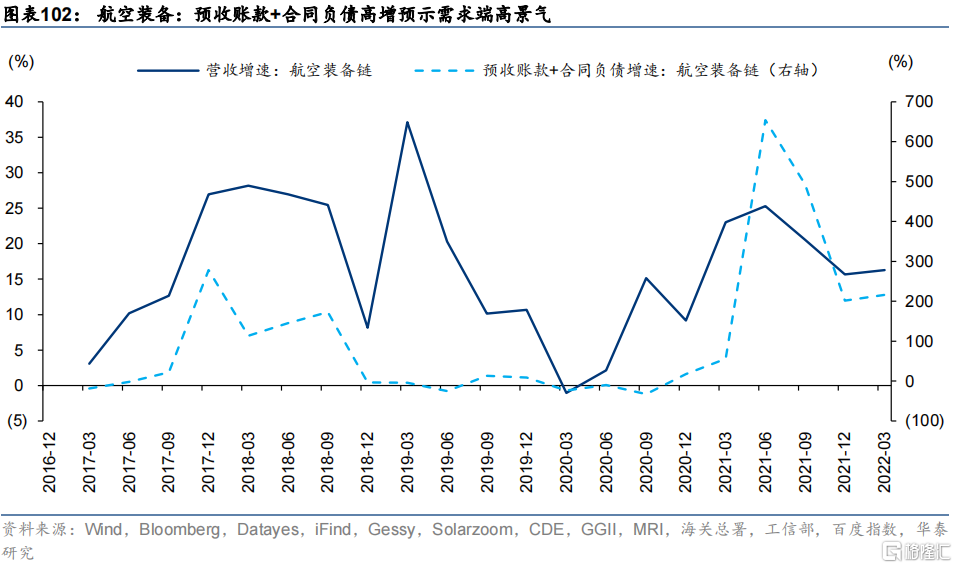

1)航空裝備:上游海綿鈦價格高位回落,前瞻指標預收賬款+合同負債同比增速2Q21見頂,結合Wind一致預測全年營收同比,預計3Q22航空裝備鏈景氣高位回落,但絕對增速或不低;2)光伏:6月光伏新增裝機量同比增速小幅回落,電池片/組件出口增速上行,逆變器出口增速高位回落,但絕對值創歷史新高;光伏玻璃6月產量同比增速上行,但高頻價格顯示景氣或高位回落;全年裝機節奏預計“前高後低”,6月光伏招標量高位回落,指引下半年國內裝機增速有回落壓力,預計3Q22產業鏈從“量價齊升”轉向“量升價跌”,但N型電池、儲能相關的細分環節景氣有望持續上行。

風險提示:疫情反覆風險;行業政策風險;流動性風險;模型失效風險。

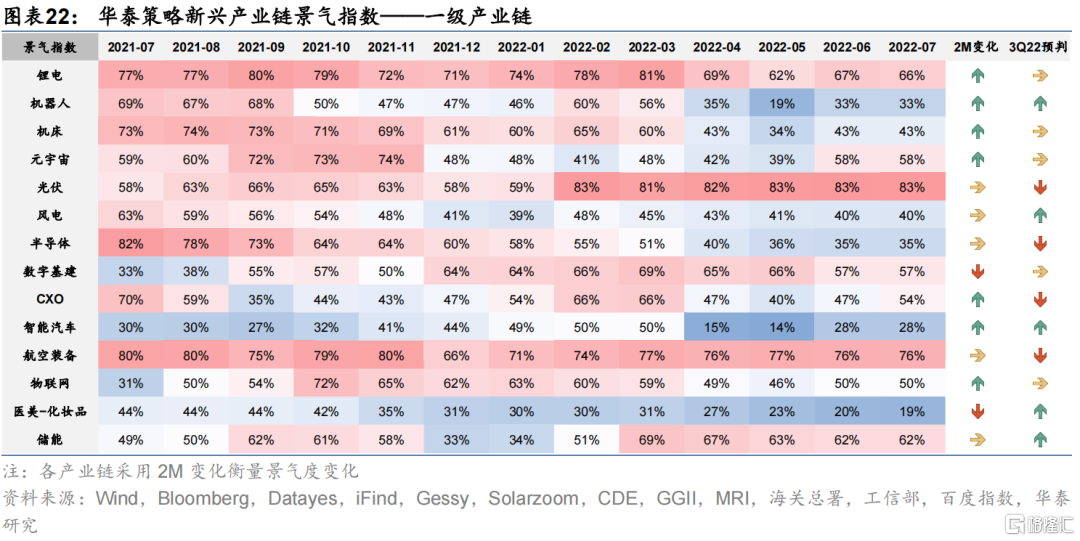

產業鏈綜述:成長產業拐點邏輯的擴散

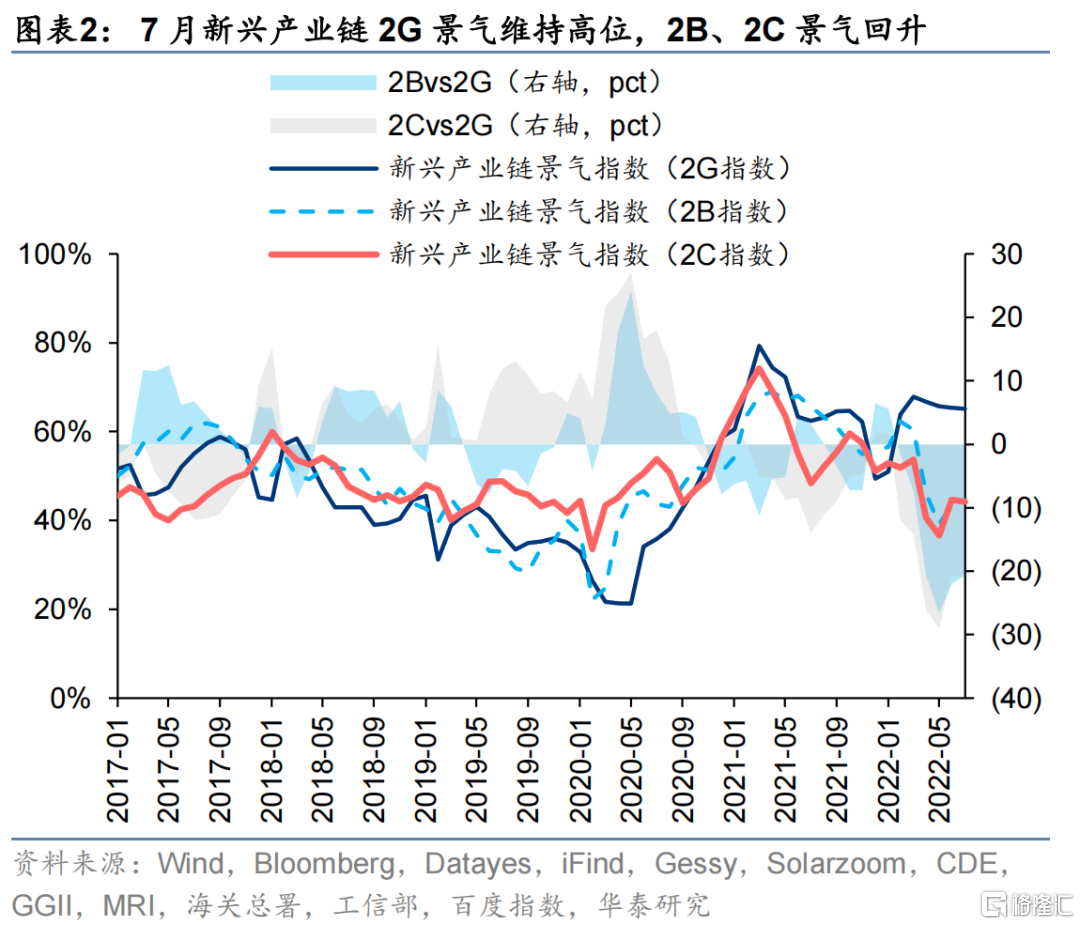

7月新興產業鏈景氣指數2Cvs2G、下游vs上游景氣指數剪刀差收窄,拐點邏輯向消費擴散:1)上中下游利潤分配拐點基本確認,7月新興產業鏈中游vs上游景氣度剪刀差、下游vs上游景氣度剪刀差繼續收窄,;2)新興產業鏈中2G環節絕對景氣度>2B≈2C環節,5-7月2G景氣維持高位,2B、2C景氣回升,2C景氣度提升幅度最大。

當前A股內外風險階段性上行,或繼續處於小歇腳期與補漲挖掘階段,從景氣邊際變化被交易的程度出發,考慮三類品種:

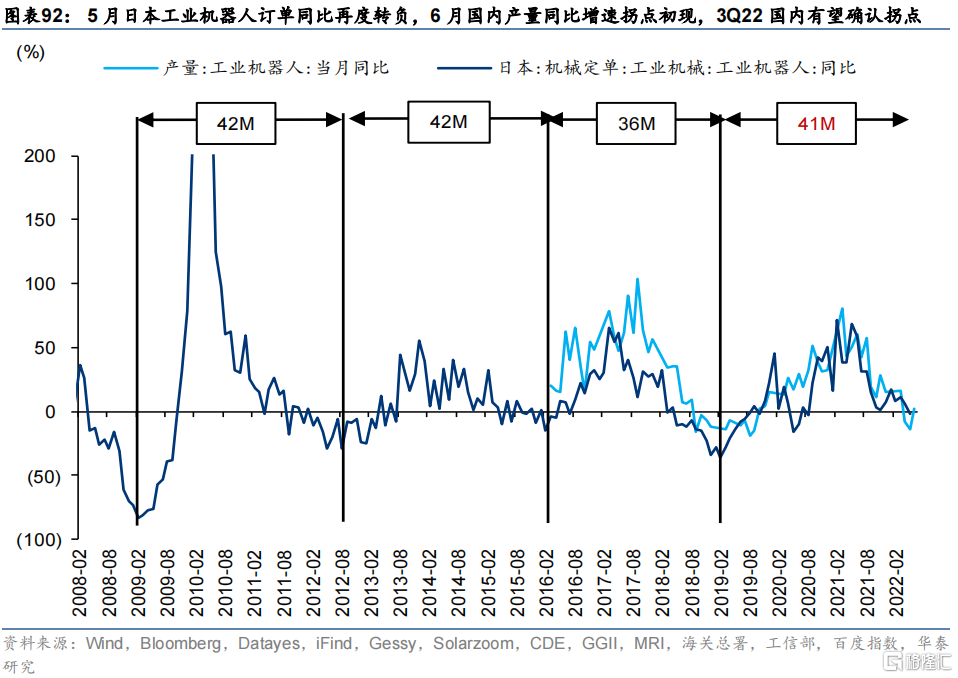

1)景氣拐點——風電(風機招標數據指引下半年裝機增速不弱+原料成本佔比較高、成本端鋼材等價格回落)、機器人(6月國內產量同比拐點初現+海外龍頭訂單量同比增速4月疫情低點後重拾升勢)、機牀(前瞻指標日本機牀出口至中國訂單6月同比轉正+6月金屬切削機牀產量同比拐點初現)、醫美(6月化粧品銷售額同比轉正、6-7月玻尿酸百度指數底部回升+深圳發文明確支持醫美/化粧品或標誌產業政策拐點)。其中,5月日本工業機器人訂單同比再度轉負,或受國內疫情影響(5月國內工業機器人產量同比增速低點,2020年以來日本訂單和國內產量增速更加同步),考慮週期長度、海外龍頭訂單回暖、下半年汽車和消費電子資本開支或先後上行,3Q22國內工業機器人產業鏈有望確認景氣拐點。

2)景氣左側但歷史上超額收益可能提前啟動——CXO(全球醫療健康領域投融資增速初現拐點,歷史上相對全A超額收益與投融資增速基本同步)、半導體(基於當前Bloomberg一致預測,本輪全球半導體大廠營收增速或於2Q23觸底,歷史上超額收益提前0-2個季度);

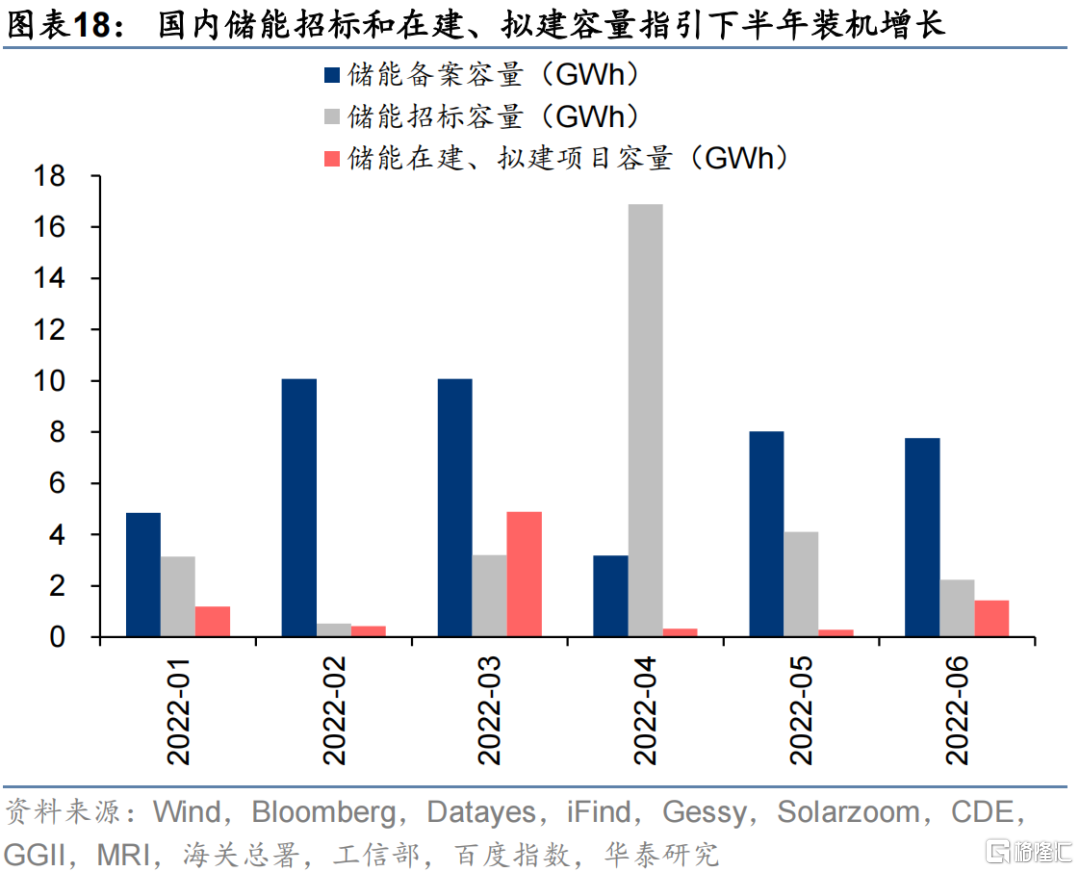

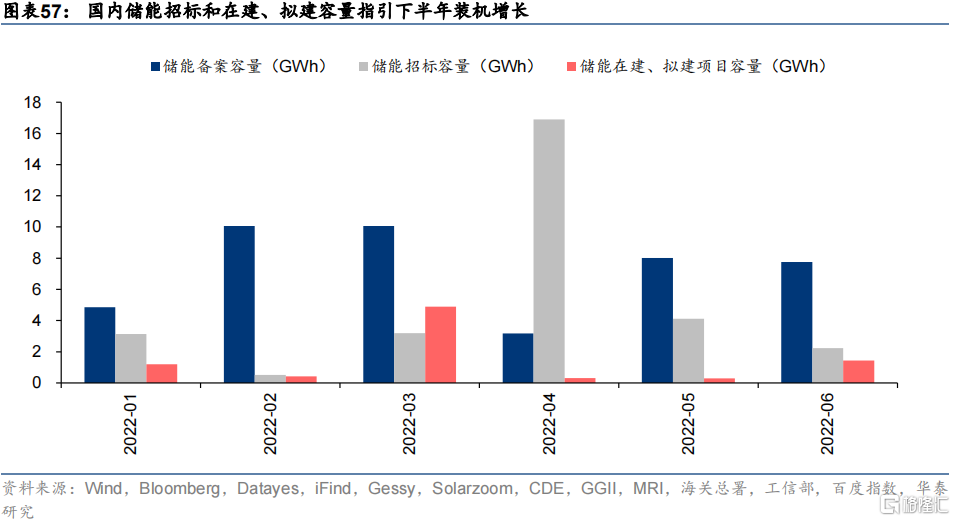

3)疫情後景氣回升,且3Q22有望繼續爬坡:①智能汽車:需求側,上海疫情前智能車銷量同比增速趨勢回升,疫情導致購車需求後置、疊加各地刺激汽車消費政策,5-6月L2級智能車銷量同比增速大幅回升;供給側,產品週期重心在上半年,3-6月L3新車型密集上市,但交付或向後遞延;政策面,重慶、武漢兩地政府發佈自動駕駛無人商業化試點政策,滲透率有望加速抬升;前瞻指標,一級市場投融資活躍度領先智能汽車景氣一年維度以上,21年自動駕駛領域投融資活躍度中樞抬升,指引22年智能汽車產業鏈景氣趨勢向上。②儲能:根據BNEF數據,2021年歐洲户用儲能滲透率8%,當前仍位於“奇點時刻”,結合上半年國內儲能招標和在建、擬建項目容量,新能源配儲政策強驅動下預計3Q22儲能產業鏈景氣上行。

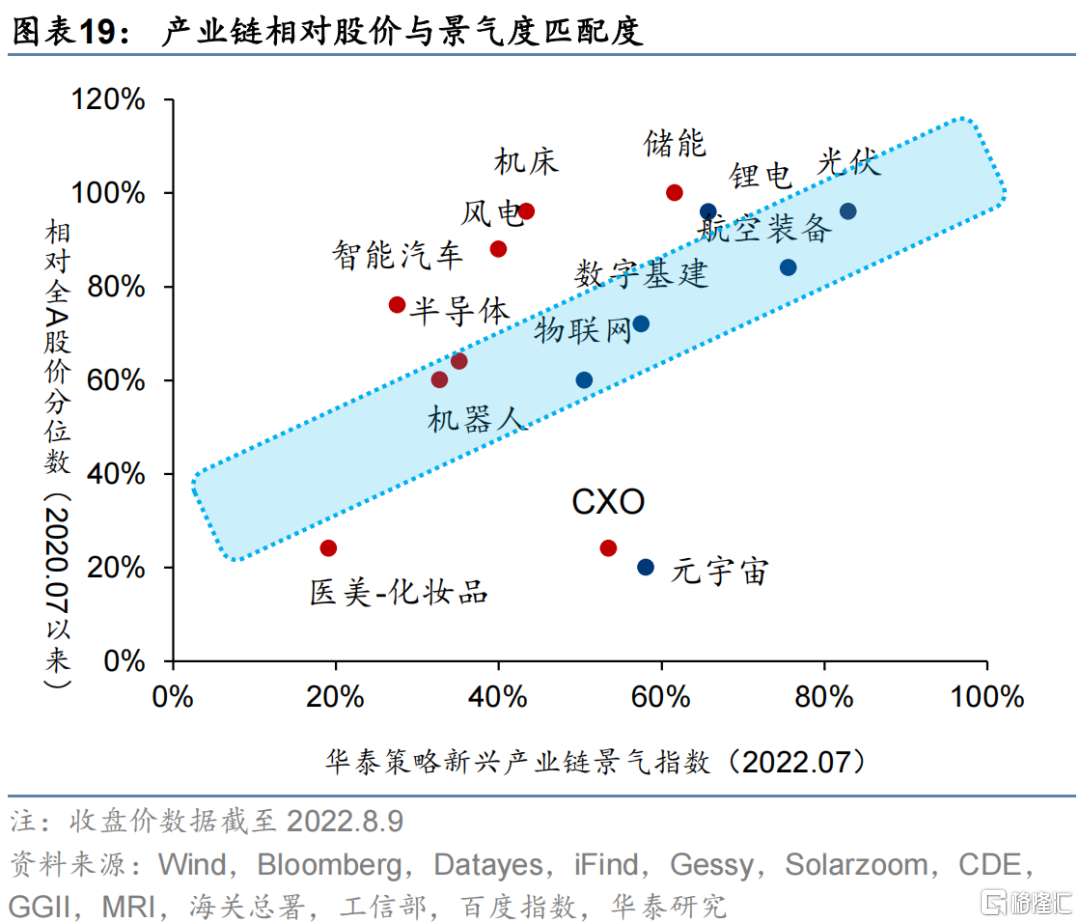

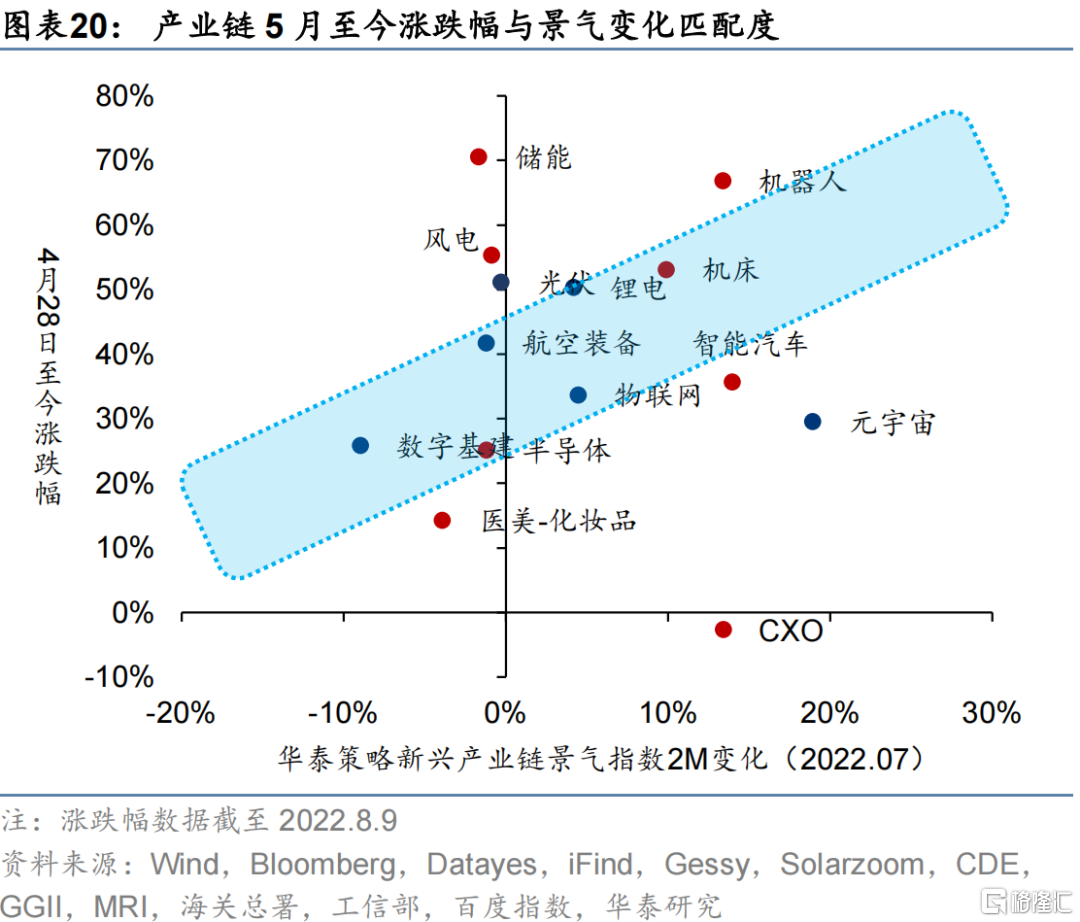

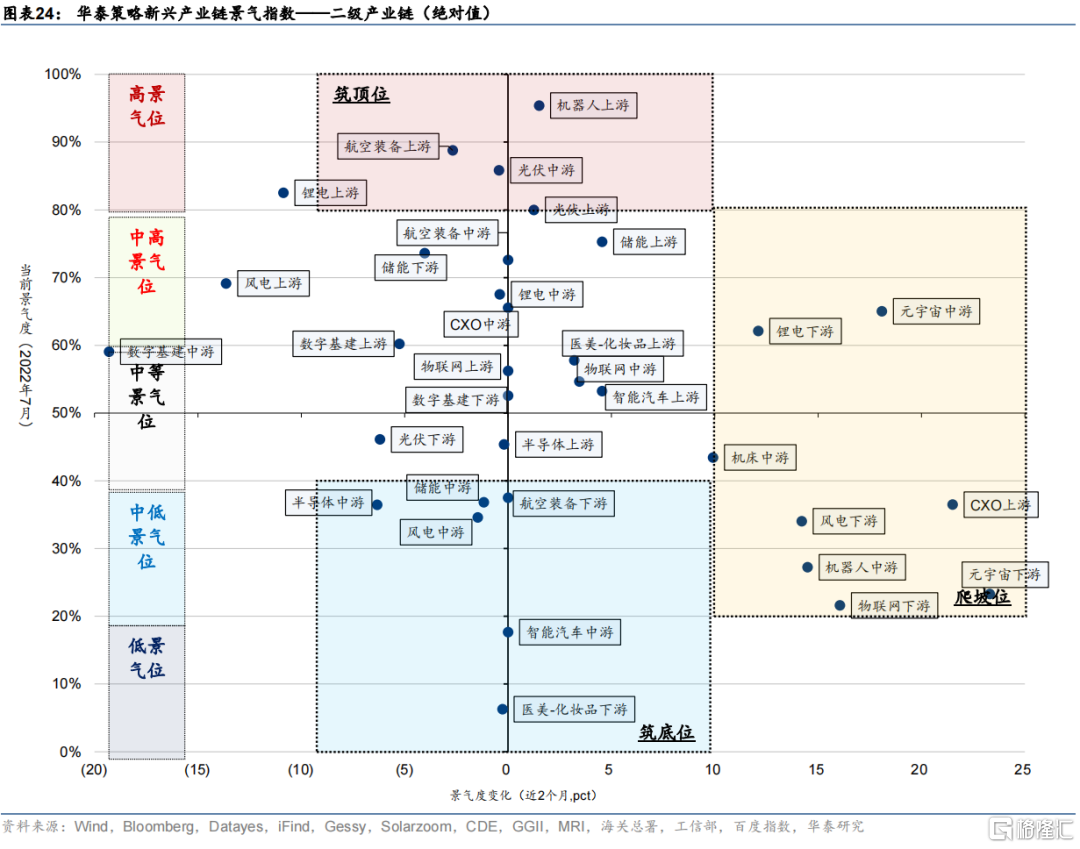

上述品種中從產業鏈性價比角度出發,考慮相對全A股價和景氣、5月以來漲幅和景氣變化是否基本匹配。1)相對全A股價vs景氣:考慮2020年7月為上一輪庫存週期拐點出現後,A股交易的平台期,我們以此為區間起點,計算相對股價與估值的分位數,並與景氣度指數進行比對,CXO/醫美較便宜,機器人/半導體基本匹配,智能車/風電/機牀/儲能較貴;2)5月至今漲幅vs景氣變化:將4月28日(全A回升首日)至今漲幅與景氣指數近2個月變化進行比對,CXO/醫美/智能車較便宜,半導體/機牀基本匹配,機器人/風電/儲能較貴。綜上,醫美在兩層篩選下性價比均較高。

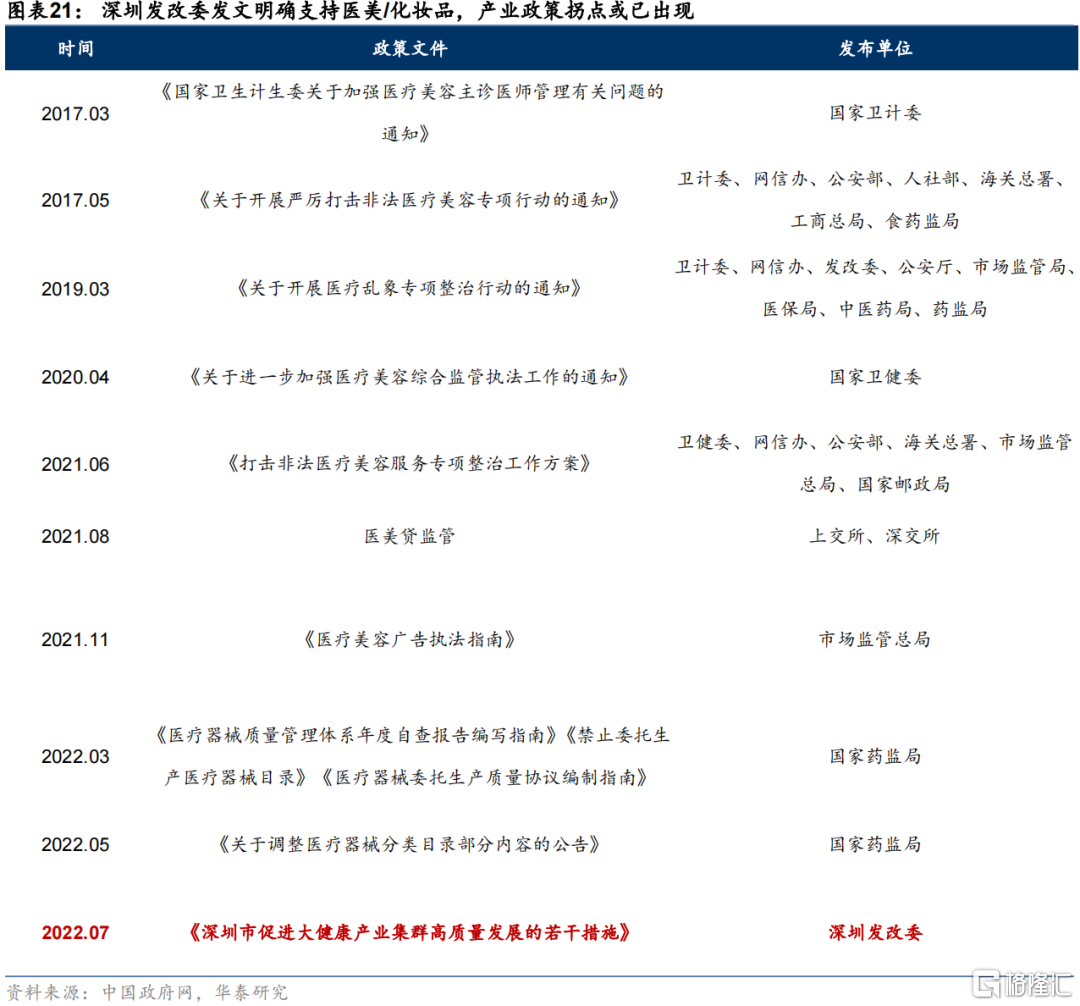

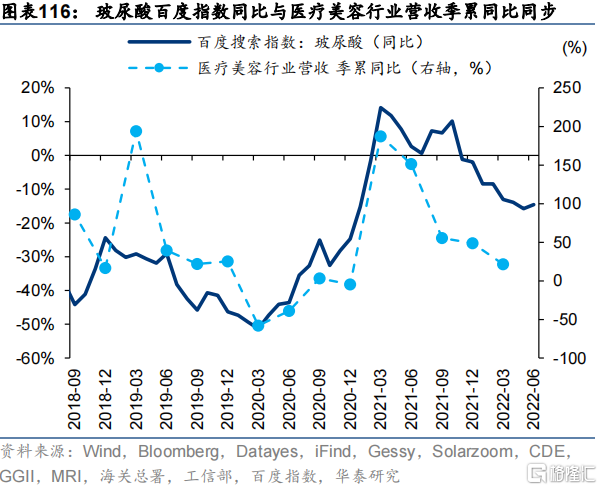

21年6月醫美監管政策趨嚴後景氣和估值下行,當前政策和景氣拐點有望共振:21年6月,國家衞健委等八部委聯合發佈《打擊非法醫療美容服務專項整治工作方案》,並開展“專項整治”行動,Wind醫美指數自高點至今年4月最低點回調約50%。7月26日,深圳發改委印發《深圳市促進大健康產業集羣高質量發展的若干措施》,其中鼓勵發展醫療美容產業,積極發展化粧品產業。這是“專項整治”以來,國內一線城市首次明確支持醫美產業發展,且深圳作為全國改革發展標杆,信號意義重大。醫美產業政策拐點或已初現,下半年有望和景氣共振回升;中長期來看,政策從監管向引導過渡,有助促進合規醫美市場規模擴大。

新興產業7月景氣追蹤及前瞻:綜評

本月新興產業景氣指數中增加了儲能產業鏈,當前覆蓋的14大新興產業鏈包括:

1)新能源:鋰電-新能源汽車、光伏、風電、儲能

2)TMT:半導體、數字基建、消費電子-元宇宙、物聯網

3)高端裝備:工業機器人、數控機牀、航空裝備

4)新消費:智能汽車、CXO、醫美

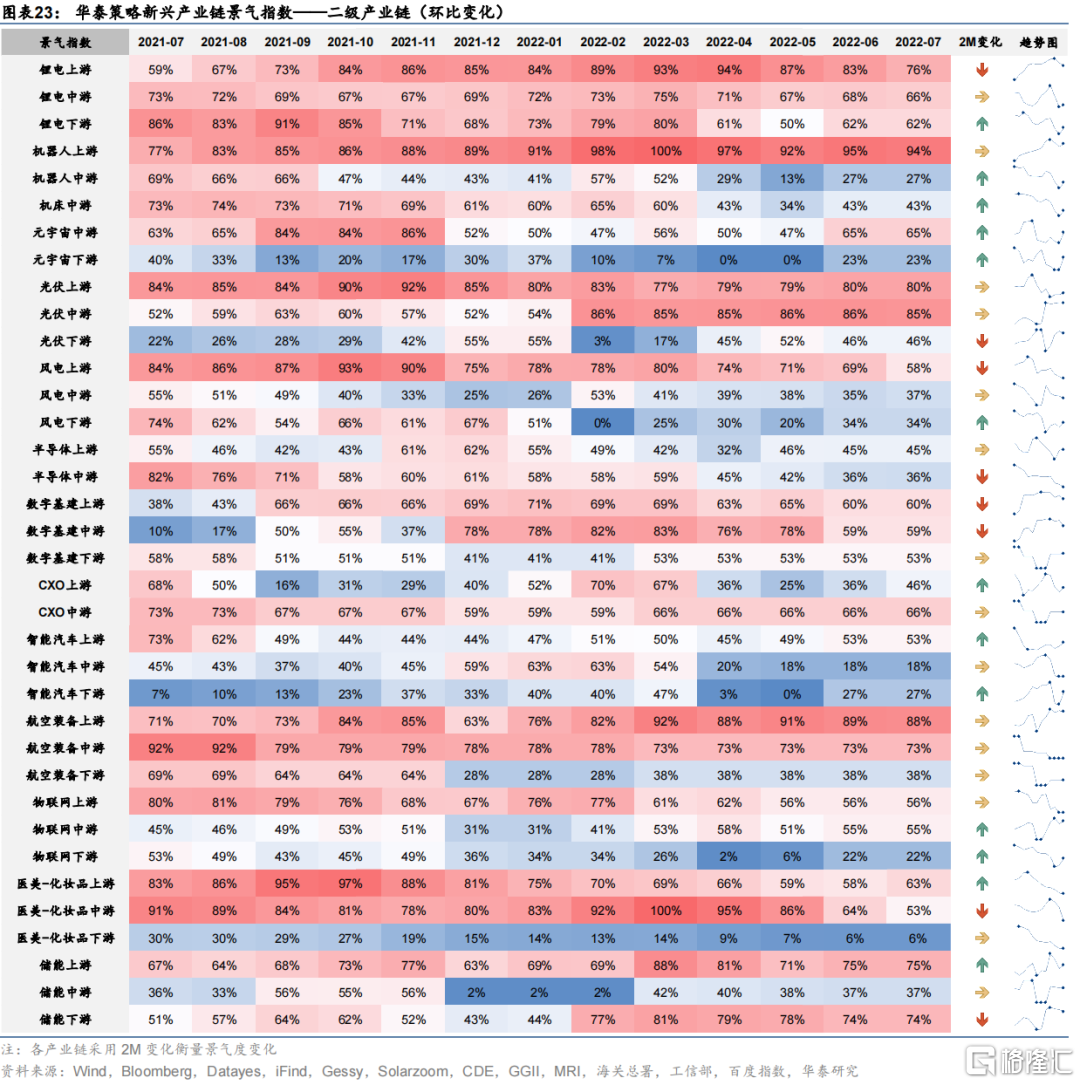

7月期新興產業景氣指數主要邊際變化如下(分環節具體分析詳見第二部分展開):

新能源板塊

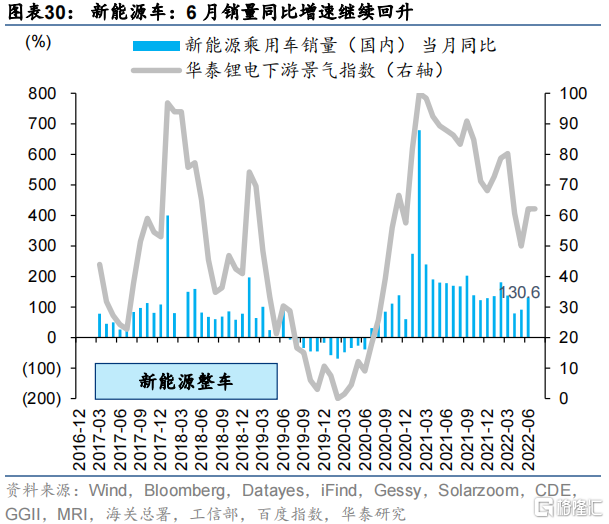

1)鋰電-新能源汽車鏈:景氣回升;除電解液溶質6F價格企穩回升外,鋰資源品和材料價格築頂或回落;中游動力電池裝車量6月同比增速+143.3%,較5月(+90.3%)繼續爬坡,電池材料產量同比增速分化(正極降、隔膜平、電解液升);下游新能源車銷量6月同比增速130.6%,較5月(+91.9%)繼續回升,創近5年同期新高;前瞻判斷:根據當前新能源車滲透率水平(約20%)+電解鈷價格同比(拐點領先新能源車產銷同比6個月)判斷,3Q22鋰電鏈景氣或高位走平。上游價格見頂回落,壓制中下游利潤的因素邊際改善,產業鏈內部景氣分化或收斂。

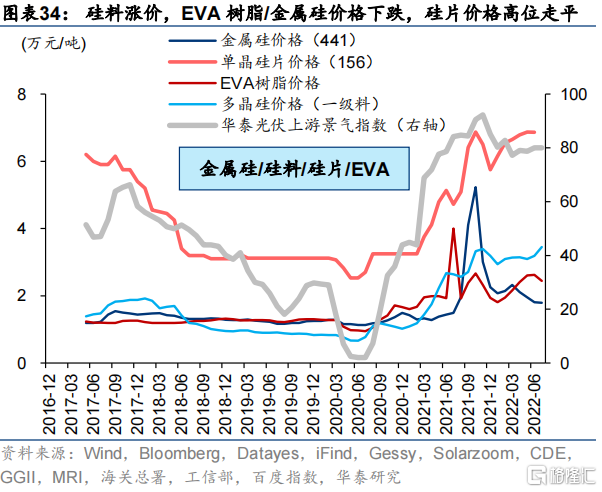

2)光伏鏈:景氣高位走平;上游材料中硅料價格繼續上漲,硅片價格高位走平,EVA樹脂和金屬硅價格下跌;中游6月新增裝機量同比增速+137.4%,較5月(+139.3%)小幅回落,電池片/組件出口增速上行,逆變器出口增速回落;光伏玻璃6月產量同比增速繼續上行,但更高頻的價格指標顯示景氣或高位回落;下游光伏發電量6月同比增速自4月高點回落,佔總發電量的比重有所下降;前瞻判斷:根據光伏全年裝機的季節性分佈及前6月光伏招標量,下半年國內裝機增速有回落壓力,全年裝機節奏預計“前高後低”;硅料漲價可能影響排產情況,倒逼原材料降價,疊加 3Q22硅料新增產能進一步釋放,預計產業鏈從“量價齊升”轉向“量升價跌”。

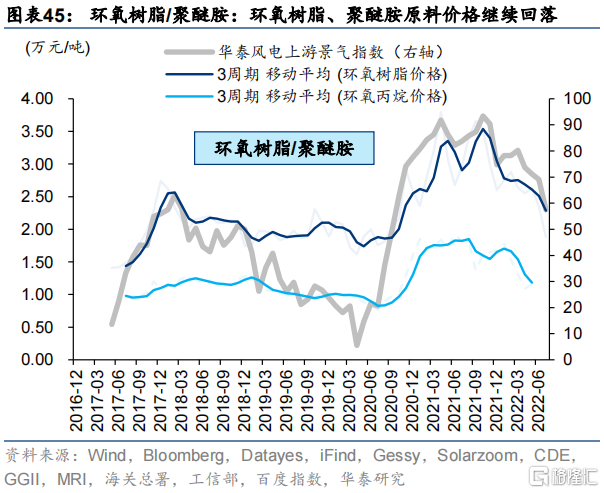

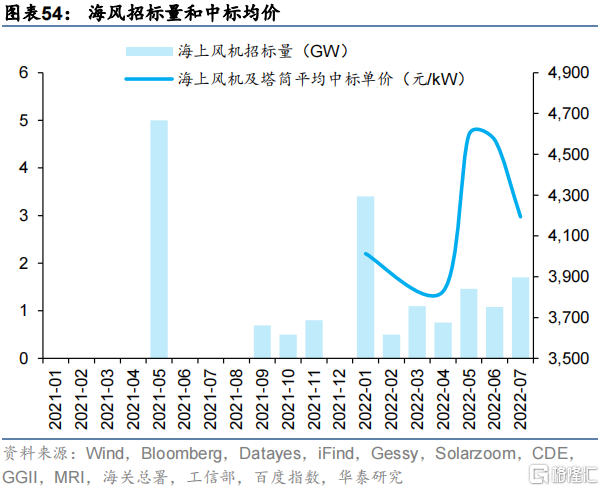

3)風電鏈:景氣低位走平;上游碳纖維6月進口額同比+125.1%,自4月(+91.4%)低點回升,聚醚胺、環氧丙烷價格回落;中游6月國內新增裝機同比增速+19.4%,自1-2月(+60.5%)高點連續4個月回落,7月鋼材繼續回落,成本端緩壓有望提振利潤率;下游6月風電發電量、利用小時數同比增速雙升;前瞻判斷:2Q22風電裝機增速階段性回落,根據風電公開招標增速(領先12個月)判斷,3Q22風電裝機增速有望以更大斜率回升;海風側,風機中標均價有所回落,2022年1-7各地招標合計約10.0GW。

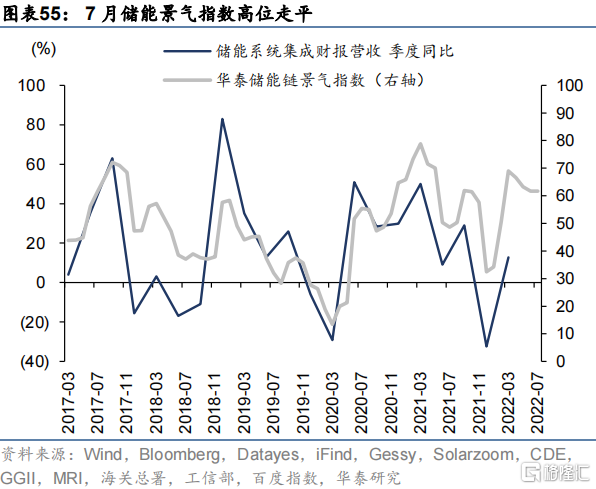

4)儲能鏈:景氣高位走平;上游磷酸鐵鋰產量6月同比增速回落(+111.8%),電解液和隔膜6月產量同比增速回升;中游儲能系統集成商財報營收1Q22同比12.8%,較去年年底(-32.4%)轉正;下游新能源併網側6月風光合計新增裝機量同比增速+83.7%,連續4個月回落,但絕對增速不低;前瞻判斷:根據BNEF數據,2021年歐洲户用儲能滲透率8%,當前仍位於“奇點時刻”,滲透率有望加速提升。國內風光新增裝機同比增速絕對值不低,結合上半年國內儲能招標和在建、擬建容量,新能源配儲政策強驅動下3Q22景氣有望繼續上行。

TMT板塊

5)半導體鏈:景氣低位走平;5月全球半導體銷售額增速繼續回落(+18.0%),6月國內集成電路產量同比增速有企穩跡象(-10.4%);另從台股半導體6月營收同比上看,設備/製造/設計降,材料/封測升;前瞻判斷:根據海外半導體龍頭營收預測,本輪半導體鏈下行週期將持續至2Q23,海外半導體龍頭營收增速或從2Q21的+30.5%逐步滑落至2Q23的+1.8%,3Q23開始回升(+8.4%),對應股價趨勢性機會可能出現在4Q22(根據費半指數領先全球半導體週期0-2個季度的歷史規律)。7月費半指數反彈疊加地緣政治事件催化,上週A股半導體板塊大幅上漲,但行情彈性或在Q4及之後,短期景氣向上/滲透率較低/國產替代邏輯強的半導體材料(SiC)和封測佔優。

6)數字基建鏈:景氣高位回落;Intel DCG業務營收增速2Q22彭博一致預測回落(+5.1%),台股6月營收增速信驊降、勤誠升,整體看數據中心鏈條高位回落;6月移動通信基站設備產量同比+3.6%,較5月大幅回落(+22.0%),台股PCB企業6月營收增速走平,整體看基站鏈條景氣高位回落;前瞻判斷:根據北美三大雲商(Facebook+Microsoft+Google)資本開支(領先國內BAT資本開支約3個月)判斷,3Q22-4Q22景氣或高位走平。

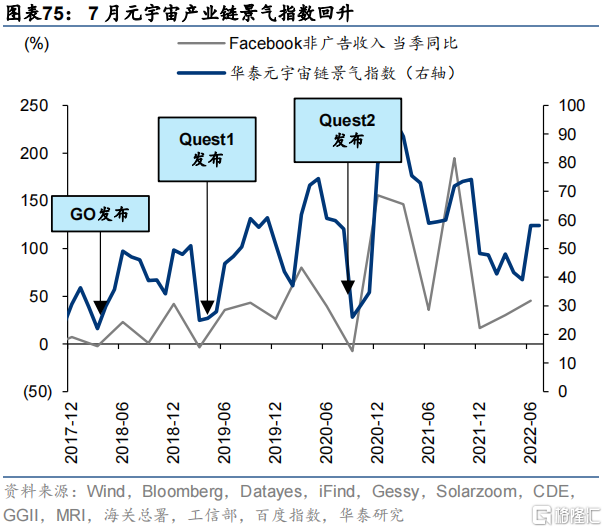

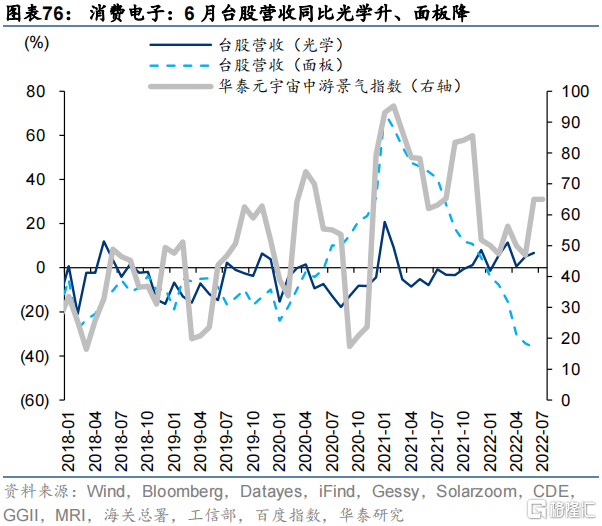

7)消費電子-元宇宙鏈:景氣回升;Meta非廣吿業務收入2Q22彭博一致預測同比增速+45.3%,較1Q22(+30.2%)繼續回升;從6月台股半導體數據看,光學景氣回升,面板低位下行;下游Steam平台6月VR滲透率小幅下降;前瞻判斷:綜合考慮全球VR/AR領域投融資額+產品pipeline,消費電子-元宇宙鏈景氣或走平,產品週期重心或在4Q22-1Q23。據DSCC和Bloomberg,Meta旗艦設備或在年底前發佈,蘋果原計劃在上半年的WWDC 2022上發佈的AR/VR頭顯將延至今年年底或明年一季度推出,索尼新款VR設備亦將推遲至明年發售。

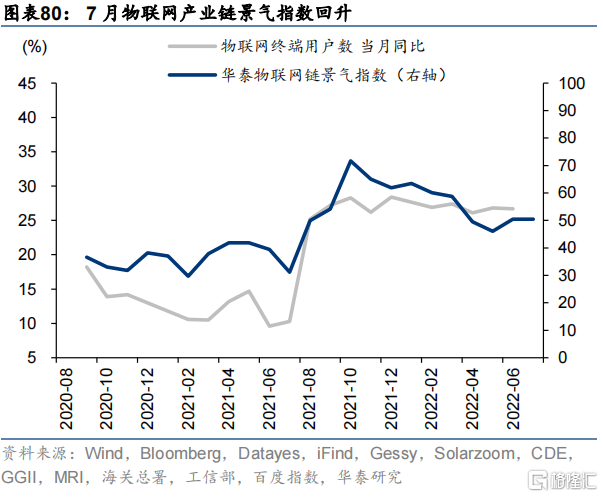

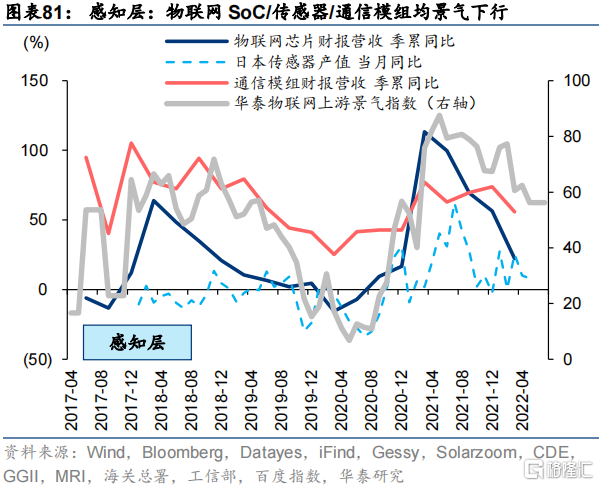

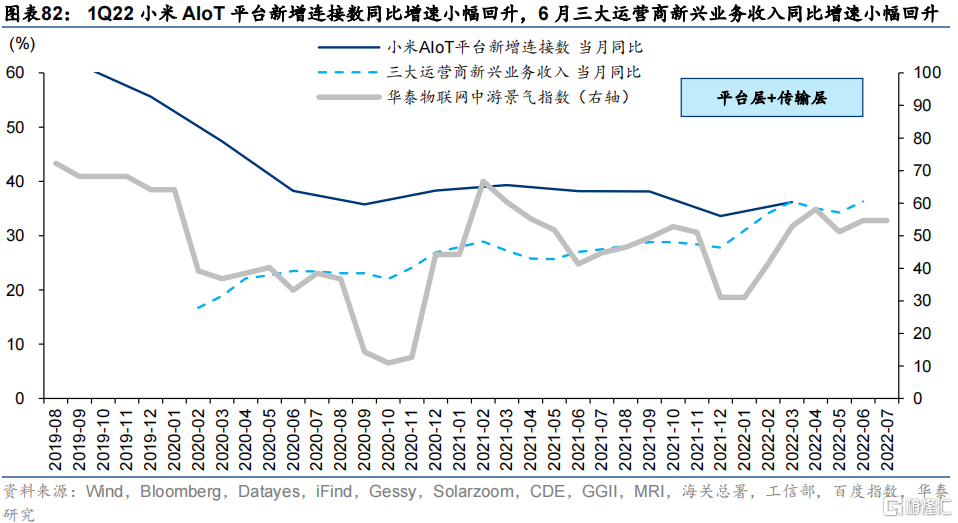

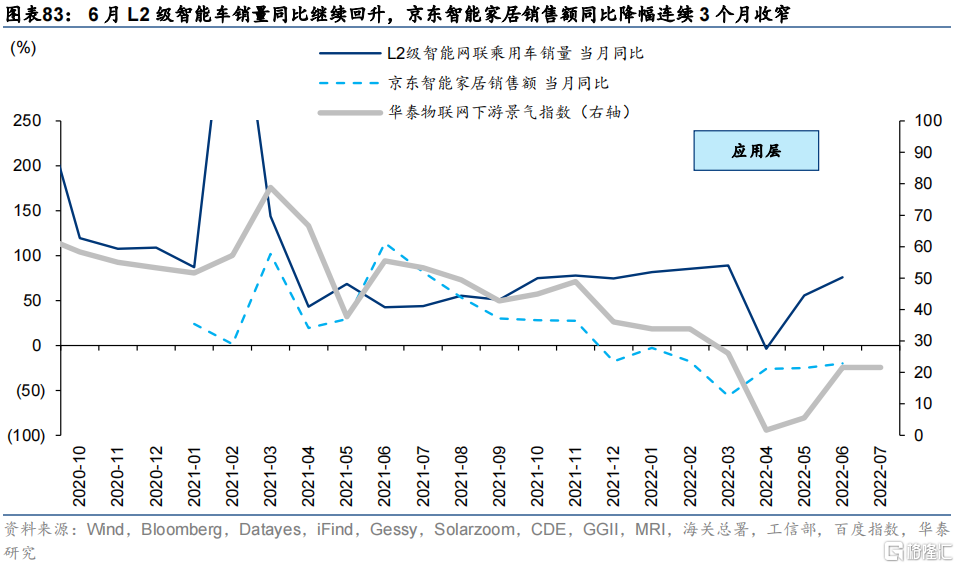

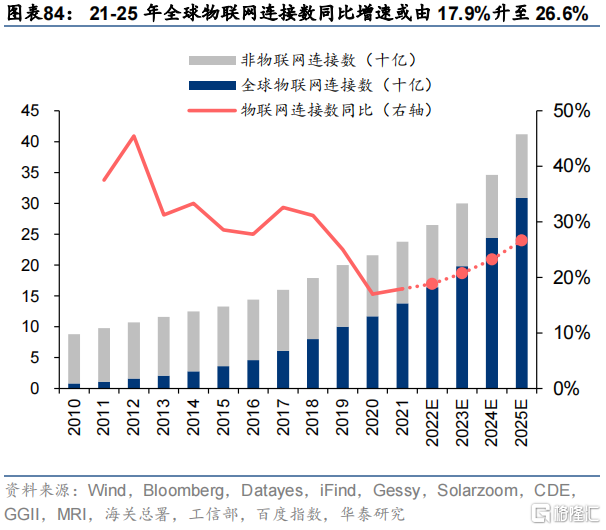

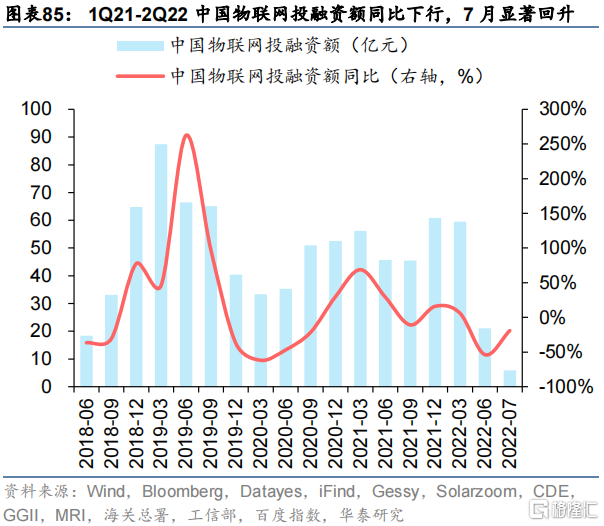

8)物聯網鏈:景氣回升;物聯網終端用户數6月同比增速走平(+26.7%);上游感知層物聯網芯片1Q22營收增速繼續下行,通信模組高位回落;5月日本傳感器產值同比繼續回落(+8.0%),但1月大概率已出現“W”底第二底;中游6月三大運營商新興業務收入同比增速小幅回升(+36.3%),1Q22小米AIoT平台新增連接數同比回升;下游應用層車聯網和智能家居均景氣回升,6月L2級智能車銷量同比繼續回升(+75.9%),京東智能家居銷售額同比降幅連續3個月收窄(-20.1%);前瞻判斷:根據IoT Analytics預測,21-25年全球物聯網連接數同比增速將由17.9%上升至26.6%,產業鏈高景氣持續性強。從物聯網投融資活躍度上看,1Q21-2Q22中國物聯網投融資額同比增速下行,7月同比增速顯著回升。4Q21物聯網單季度營收同比增速見頂回落,2Q22由於疫情影響下游應用層需求承壓,3Q22物聯網景氣有望企穩。

高端裝備板塊

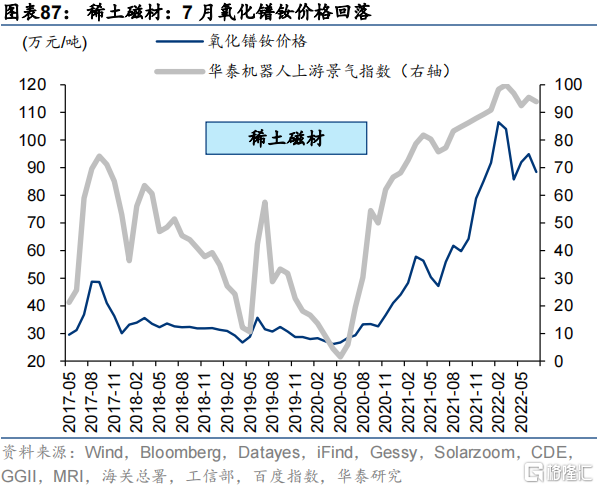

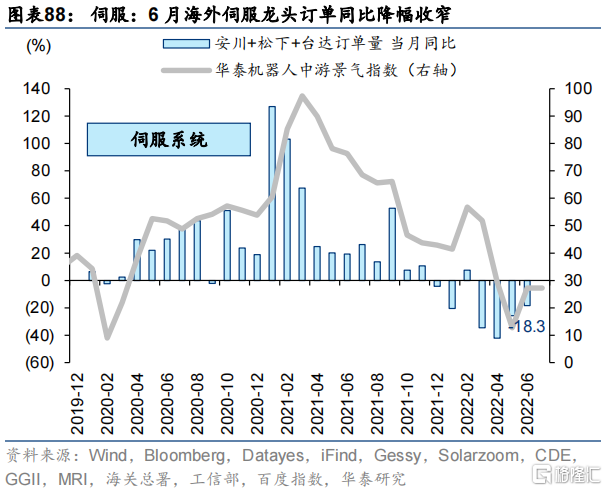

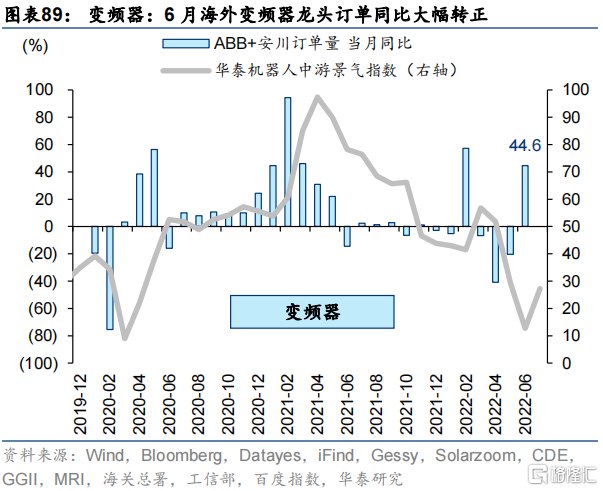

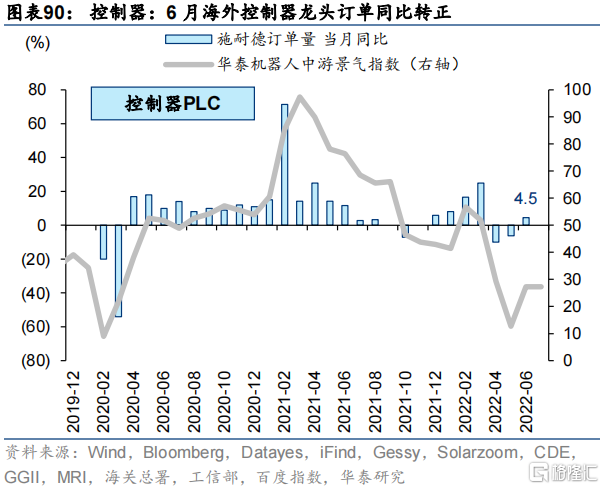

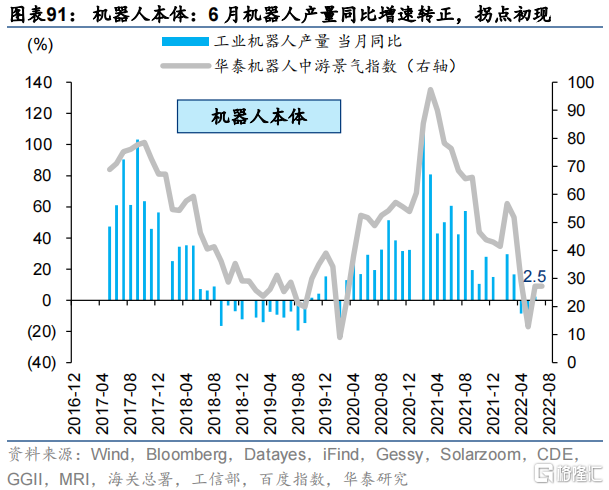

9)工業機器人鏈:景氣回升;上游稀土磁材價格回落;中游工業機器人6月產量同比增速轉正(+2.5%),海外龍頭伺服系統訂單6月同比降幅繼續收窄,變頻器、控制器訂單同比增速轉正;前瞻判斷:5月日本工業機器人訂單同比轉負(-1.8%),或受國內疫情影響(5月國內工業機器人產量同比增速低點,2020年以來日本訂單和國內產量增速更加同步);海外四大家族訂單量週期回升跡象明顯,6月國內產量同比拐點初現,3Q22國內機器人產業鏈有望迎來景氣拐點。

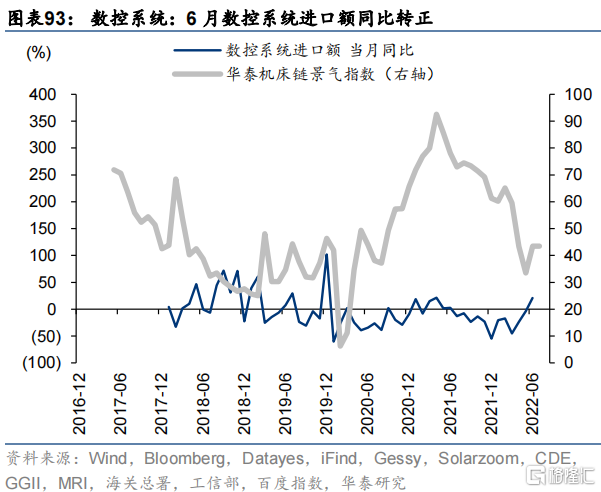

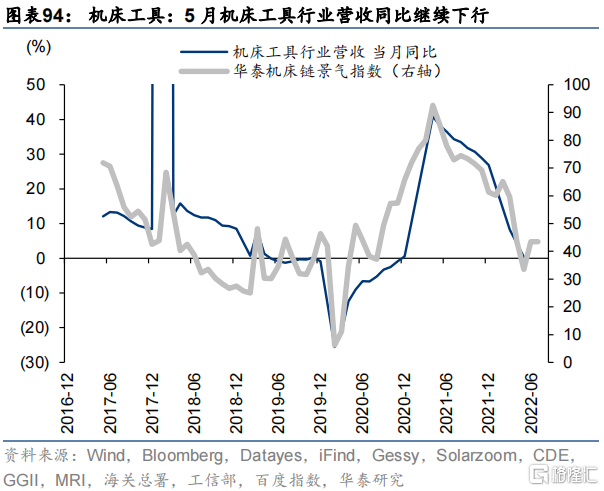

10)數控機牀鏈:景氣回升;中游金切機牀6月產量同比降幅收窄、數控系統產量同比轉正,海外龍頭變頻器訂單2月開始回暖;前瞻判斷:5月日本機牀出口至中國訂單額同比大幅轉正(+24.0%),拐點初現;根據日本機牀訂單領先國內訂單2-7個月的歷史規律+歷史上較為穩定的週期長度(38-46個月)判斷,機牀產業鏈3Q22景氣企穩,4Q22有望迎來景氣拐點。

11)航空裝備鏈:景氣高位走平;上游海綿鈦價格7月高位回落,碳纖維進口額6月同比+125.1%,自4月(+91.4%)回升;前瞻判斷:前瞻指標財報預收賬款及合同負債同比增速2Q21見頂,結合Wind一致預測全年營收同比,預計3Q22航空裝備鏈景氣高位回落,但絕對增速或不低。

新消費板塊

12)智能汽車鏈:景氣回升;受益於缺芯壓力緩解,上游舜宇車載鏡頭出貨量6月同比大幅轉正(+25.3%);中游HUD、天幕玻璃、線控制動等關鍵零部件進入“奇點時刻”,滲透率加速抬升;下游6月 L2 級智能車銷量同比增速+75.9%,較5月(+55.7%)繼續回升,截至8月初理想 L9 訂單超 5萬輛;前瞻判斷:根據全球自動駕駛投融資額+產品週期,智能車鏈景氣或全年趨勢向上,產品週期重心在上半年,3-6月L3新車型密集上市,但疫情導致購車需求後置;重慶、武漢兩地政府發佈自動駕駛無人商業化試點政策,3Q22智能汽車景氣有望進一步回升。

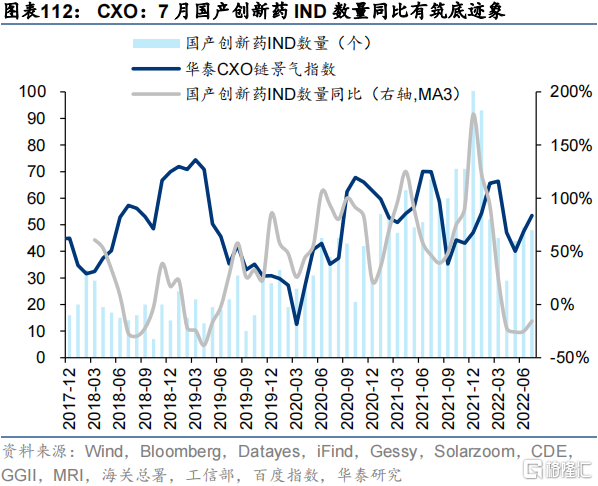

13)CXO鏈:景氣回升;7月FDA暫時批准新藥上市申請數MA3同比轉正、國產創新藥IND數量MA3同比降幅收窄,國內及海外新藥審批提速;前瞻判斷:根據全球醫療健康投融資和在建工程判斷,1Q22大概率為CXO階段性景氣高點,結合藥明康德等龍頭半年報預吿和全年營收增速Wind一致預測,3Q22景氣下行,但絕對增速仍有韌性。

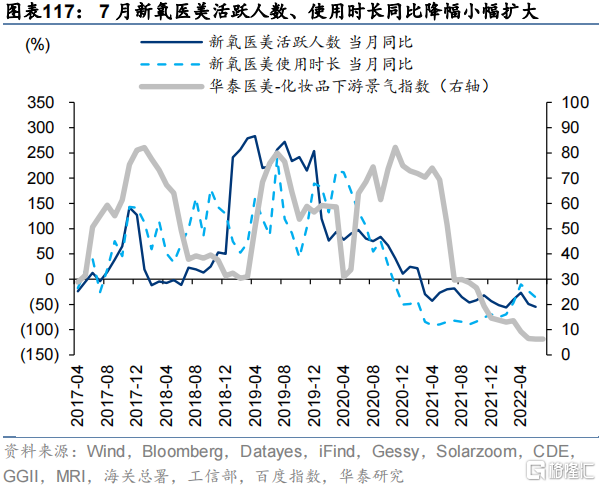

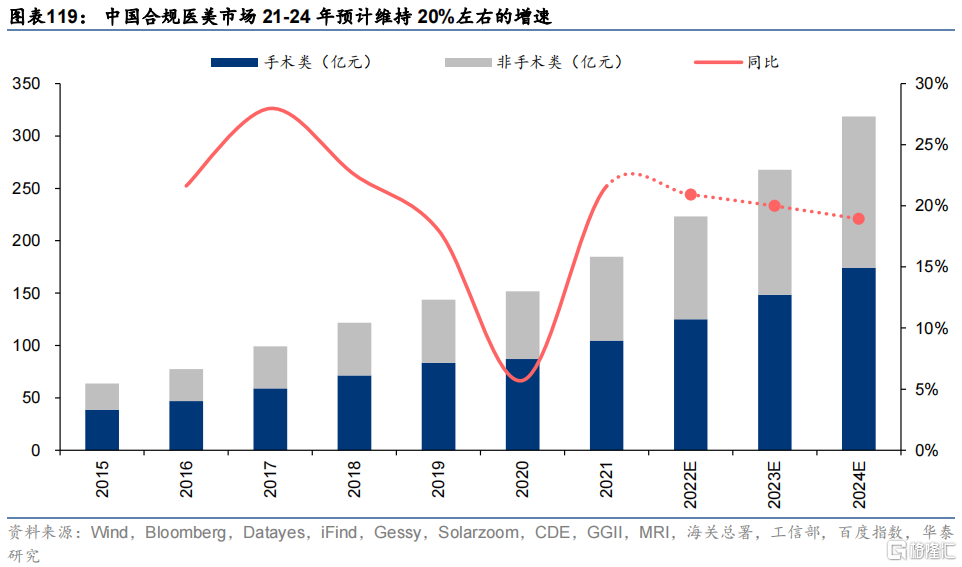

14)醫美鏈:景氣有拐點跡象;6月化粧品零售額同比轉正(+8.0%),新氧醫美活躍人數、使用時長同比降幅擴大,6-7月玻尿酸百度指數同比增速底部回升;前瞻判斷:據艾瑞諮詢預測,22-24年中國合規醫美市場將保持每年20%左右的增速;由於疫情對線下醫美消費的影響3-5月大幅回落,6-7月玻尿酸百度指數同比回升,隨着疫情防控迴歸常態化有望轉化為消費(後者與醫療美容行業營收積累同比基本同步),預計3Q22醫美-化粧品產業鏈隨社零修復景氣拐點回升;深圳發文明確支持醫美/化粧品,成為“專項整治”後首個鼓勵醫美髮展的一線城市,政策拐點或已出現。

新興產業7月景氣追蹤及前瞻:分產業鏈

新能源

鋰電-新能源車產業鏈

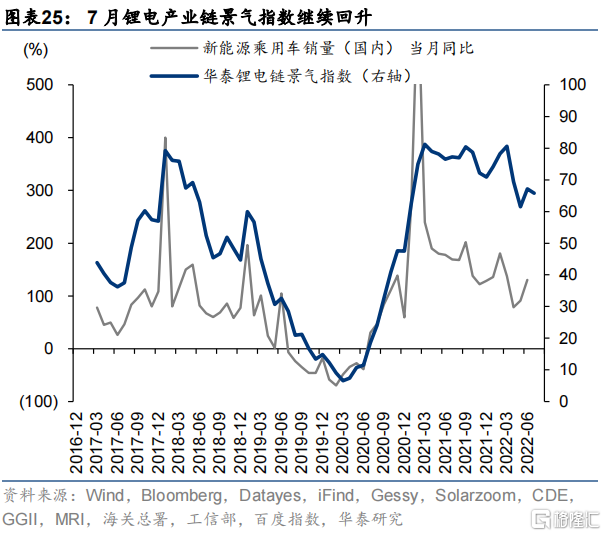

7月華泰策略鋰電產業鏈景氣指數65.7,較5月(61.6)繼續回升。旗艦指標新能源乘用車銷量6月同比+130.6%,較5月(+91.9%)繼續回升,創近5年同期新高。分環節來看:

1)鋰電上游:

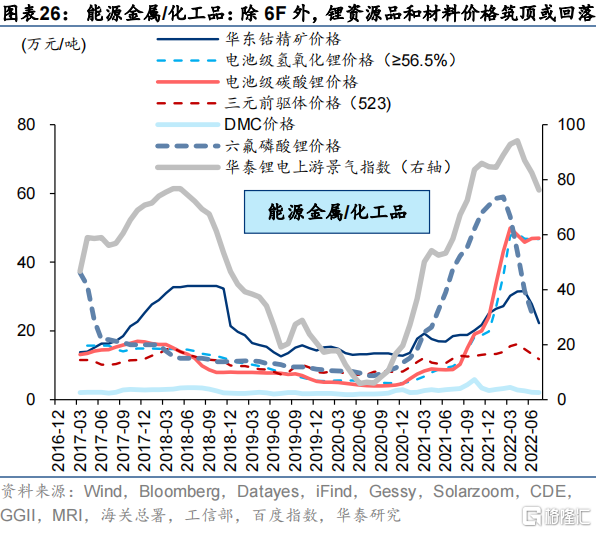

鋰資源:景氣高位走平;7月電池級氫氧化鋰均價46.8萬元/噸,電池級碳酸鋰價格47.0萬元/噸,均較6月高位走平。

鈷資源:景氣高位回落;7月華東鈷精礦月均價22.3萬元/噸,較6月繼續回落;

前驅體:景氣高位回落;7月三元前驅體均價11.8萬元/噸,較6月繼續回落;

電解液溶劑DMC:景氣低位走平;7月DMC均價2.0萬元/噸,較6月低位走平;

電解液溶質6F:景氣企穩回升;7月6F均價25.5萬元/噸,較6月小幅回升。隨着需求回升和庫存去化,新增產能投放慢於預期,供需重回緊平衡,預計Q3價格開始回升。

2)鋰電中游:

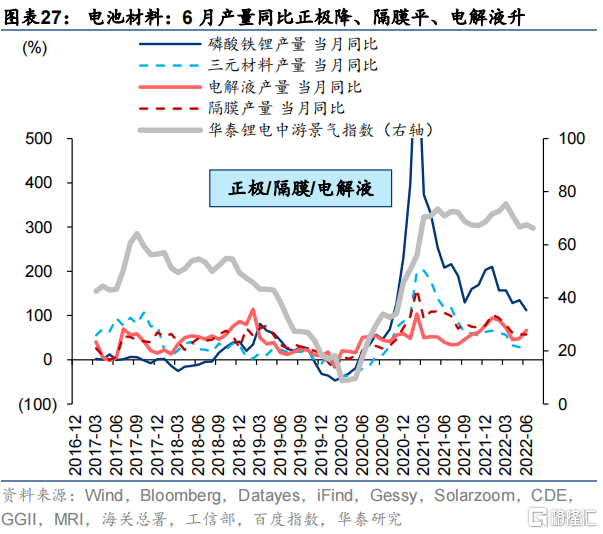

正極:景氣下行;6月磷酸鐵鋰產量同比+111.8%,較5月(+134.6%)回落;三元材料產量同比+20.4%,自1月(+64.3%)以來已回落5個月;

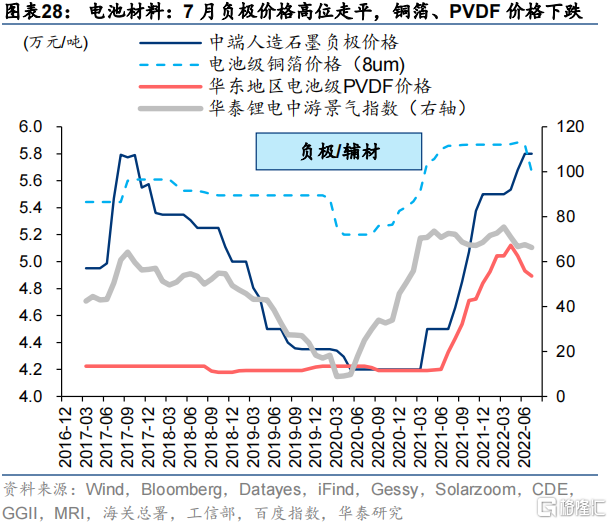

負極:景氣高位走平;7月中端人造石墨均價5.8萬元/噸,較6月高位走平;

隔膜:景氣有企穩跡象;6月隔膜產量同比+57.1%,較5月(+57.0%)企穩,此前連續4個月回落;

電解液:景氣回升;6月電解液產量同比+66.7%,較5月(+48.0%)大幅回升;

銅箔:景氣高位回落;7月8μm電池級銅箔均價連續2個月回落;

PVDF:景氣高位回落;7月電池級PVDF均價53.6萬元/噸,連續3個月回落;

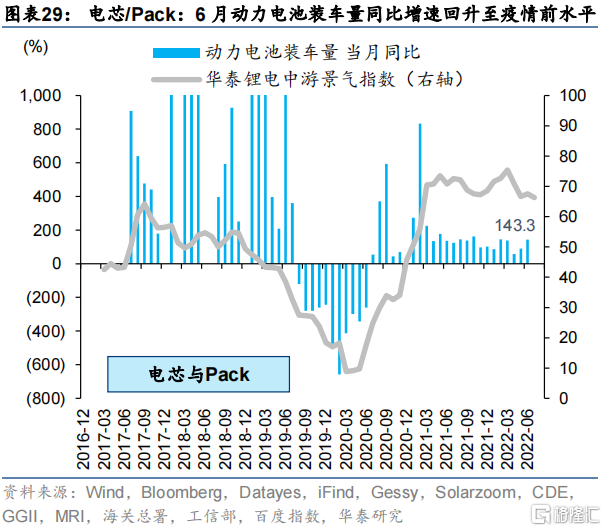

電芯與Pack:景氣爬坡;6月動力電池裝車量同比+143.3%,較5月(+90.3%)繼續爬坡,已回升至疫情前水平。

3)鋰電下游

新能源車:景氣爬坡;6月新能源車銷量同比+130.6%,較5月(+91.9%)繼續回升,創近5年同期新高。

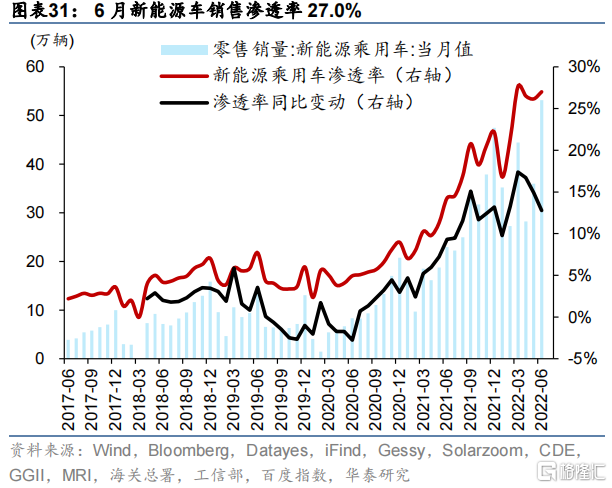

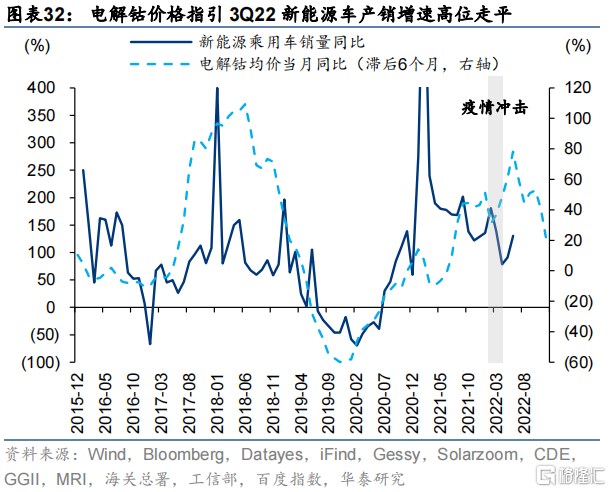

前瞻判斷:電解鈷價格同比在大週期拐點處領先新能源車產量同比約6個月。根據6月新能源車滲透率水平(27.0%,從產業經濟學經濟學維度,仍處於加速期)+電解鈷價格同比(拐點領先新能源車產銷同比6個月)判斷,3Q22鋰電鏈景氣或高位走平;上游價格見頂回落,壓制中下游利潤的因素邊際改善,產業鏈內部景氣度差異或繼續收斂。

光伏-綠電產業鏈

6月華泰策略光伏產業鏈景氣指數83.9,較4月(80.0)高位上行。旗艦指標國內光伏新增裝機量5月同比增速+139.3%,較4月(+138.4%)小幅回升,分環節來看:

1)光伏上游:

金屬硅:景氣下行;7月均價1.8萬元/噸,較6月小幅回落;

硅料:景氣高位上行;7月多晶硅一級料均價43.1美元/千克,較6月繼續上漲;

硅片:景氣高位走平;6月單晶硅片均價6.9元/片,較5月高位走平;

EVA樹脂:景氣高位回落;7月EVA樹脂均價2.4萬元/噸,較6月高位回落。

2)光伏中游:

電池片:景氣高位上行;6月電池片出口額同比+191.6%,較5月(+95.7%)大幅上行;

組件:景氣回升;6月組件出口量同比+77.1%,較5月(+75.7%)繼續回升;

逆變器:景氣高位回落;6月逆變器出口量同比+63.1%,較5月(+75.5%)小幅回落;

光伏玻璃:景氣高位走平,量升價跌;6月產量同比+53.1%,自2月(+25.3%)以來連續4個月回升,但7月3.2mm鍍膜光伏玻璃均價高位回落,更高頻的價格指標顯示景氣有下行壓力;

EPC:景氣高位走平;國內光伏新增裝機量6月同比+137.4%,較5月(+139.3%)小幅回落。

3)光伏下游

光伏電站:景氣回落;6月光伏發電量同比+13.5%,自4月高點(+14.8%)小幅回落,但佔總發電量的比重下降0.32pct至2.9%。

前瞻判斷:根據CPIA預測,政策共振情形下,2022年全球光伏新增裝機或達239GW,同比增速增長42%,較2021年裝機增速(+31%)繼續抬升。全球裝機需求繼續向上+上游擴產提升供給,全年產業鏈或呈現“量升價跌”,景氣中樞有望維持高位。

節奏上,維持國內裝機增速 “前高後低”的判斷,1)根據國家能源局2022年光伏發電新增併網容量預測(+108GW)、2015-2021光伏裝機季節性分佈(歷史上光伏裝機呈現較強的季節性),預計3Q22光伏裝機同比增速上行;2)光伏招標略領先於新增裝機,6月光伏招標量高位回落,指引4Q22國內裝機增速回落壓力較大;3)出口方面,歐洲分佈式光伏需求增長提速,REPowerEU計劃草案提出2022年屋頂光伏發電量增加15TWh,美國對東南亞光伏組件(國內頭部企業均有產能佈局)實行24個月關税豁免;4)硅料漲價可能影響排產情況,倒逼原材料降價,疊加 3Q22硅料新增產能進一步釋放,預計產業鏈從“量價齊升”轉向“量升價跌”。

風電-綠電產業鏈

7月華泰策略風電產業鏈景氣指數40.0,較5月(40.9)走平。旗艦指標國內新增風電裝機6月同比增速+19.4%,較5月(+38.9%)繼續下行。

1)風電上游:

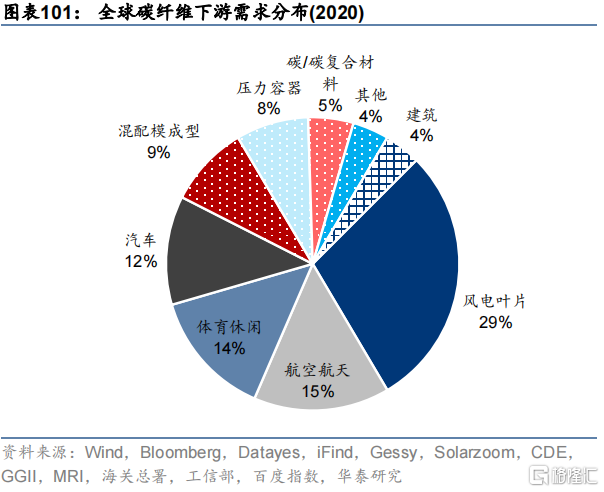

碳纖維:景氣回升;碳纖維是風電葉片與航空機體材料的共同上游,由於國產化率較低,其進口增速能較好地反映國內碳纖維需求景氣,6月碳纖維進口同比+125.1%,自4月(+91.4%)疫情低點回升;

環氧樹脂:景氣下行;7月環氧樹脂均價下跌至1.9萬元/噸;

聚醚胺:景氣下行;7月聚醚胺原料環氧丙烷均價下跌至0.9萬元/噸。

2) 風電中游

風電主設備:景氣下行;6月國內新增風電裝機同比+19.4%,較5月(+38.9%)繼續下行,今年3月以來受疫情等因素影響裝機增速階段性回落。

3) 風電下游

風電運營商:景氣回升;6月國內風電發電量同比回升(+7.8%),利用小時數同比降幅收窄(-4.8%)。龍源電力(全球第一大風電運營商,2021年佔全國風電發電量約7%)6月風電發電量同比+25.3%,較5月(+5.4%)大幅回升。

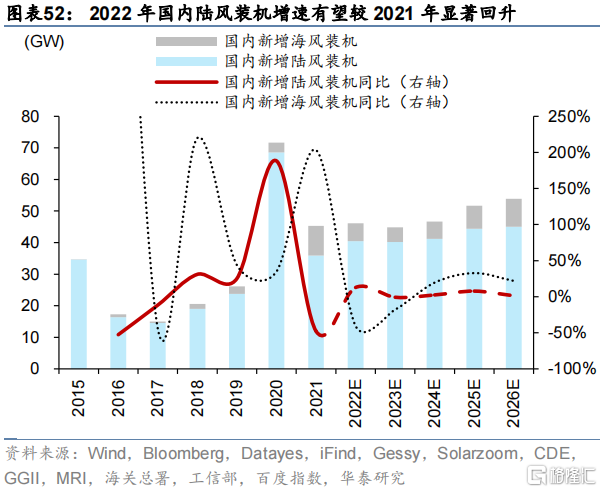

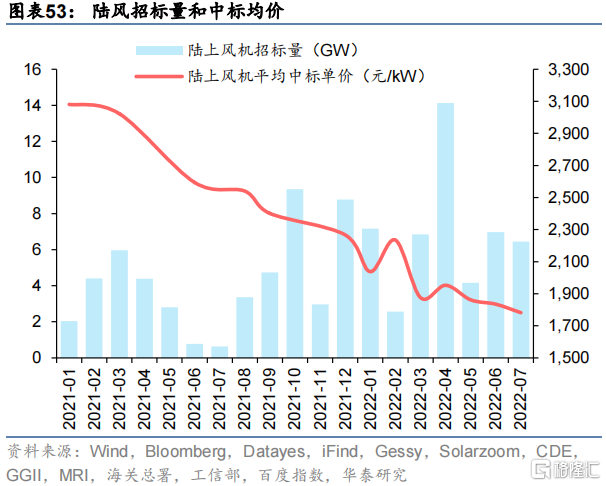

前瞻判斷:根據IEA預測,樂觀情形下,2022年國內陸風新增裝機或達46GW,同比增長12.8%,增速較21年承壓年邊際反彈(21年面臨需求被退補預支+上游鋼/銅等原料價格高企雙重壓力),全年陸風景氣中樞大概率向上。海風側21年享受退補前的搶裝效應,今年需求部分被預支,國內海風裝機增速或階段性回落,但招標量增速有望超預期。節奏上,根據風電公開招標增速(領先12個月)判斷,1Q21-3Q21風電公開招標量同比大增142%,2Q22在疫情影響下風電裝機增速階段性回落,3Q22國內陸風裝機增速有望以更大斜率回升;海風側,風機中標均價有所回落,2022年1-7各地招標合計約10.0GW。

儲能產業鏈

7月華泰策略儲能產業鏈景氣指數61.6,較5月(63.3)高位走平。旗艦指標儲能系統集成商財報營收1Q22同比+12.8%,較4Q21( -32.4 %)轉正;風光合計裝機量6月同比增速回落,但絕對值仍不低。

前瞻判斷:根據BNEF數據,2021年歐洲户用儲能滲透率8%,當前仍位於“奇點時刻”,滲透率有望加速提升。國內風光新增裝機同比增速絕對值不低,結合上半年國內儲能招標和在建、擬建容量,新能源配儲政策強驅動下3Q22景氣有望繼續上行。

TMT

半導體產業鏈

7月華泰策略半導體產業鏈景氣指數35.2,較5月(36.4)低位走平。旗艦指標全球半導體銷售額5月同比增速繼續回落(+18.0%),國內集成電路產量6月同比降幅走平(-10.4%)。

分環節來看:

1)半導體上游:

半導體設備:景氣下行;6月半導體設備進口額同比-30.3%,較5月(-10.1%)大幅回落;

半導體材料:景氣高位上行;6月台灣半導體材料廠營收同比+18.9%,5-6月增速較4月疫情衝擊下的低點大幅回升;其中,台灣四大硅片廠(環球晶圓+中美晶+台勝科+合晶)合計營收6月同比+19.1%。

2) 半導體中游

IC設計:景氣下行;6月台灣設計廠營收同比轉負(-1.4%);

IC製造:景氣高位回落; 6月台灣代工廠營收同比+21.7%,較5月(+62.1%)高位回落;

IC封測:景氣高位上行;6月台灣封測廠營收同比+26.0%,較5月(+20.9%)顯著回升;

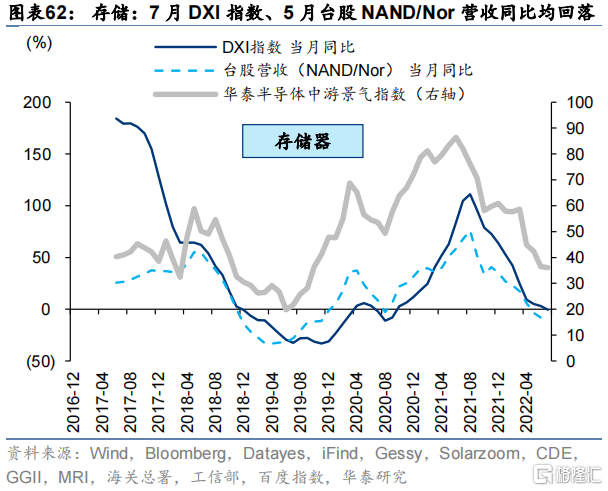

數字芯片設計(存儲):景氣下行;DRAM側,7月DXI指數同比轉負(-2.7%),自21年10月以來持續下行;NAND/Nor Flash側,6月台灣NAND/Nor Flash廠營收同比降幅擴大(-9.6%),自21年12月以來持續下行;

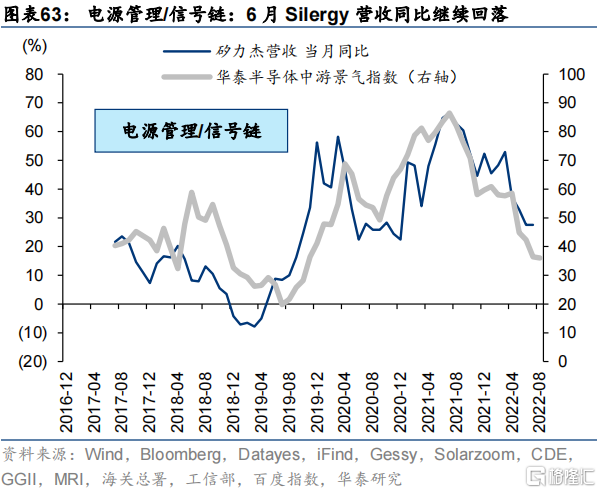

模擬芯片設計(電源管理/信號鏈):景氣回落;6月矽力傑營收同比+23.2%,自2月(+65.1%)反彈高點以來顯著回落;

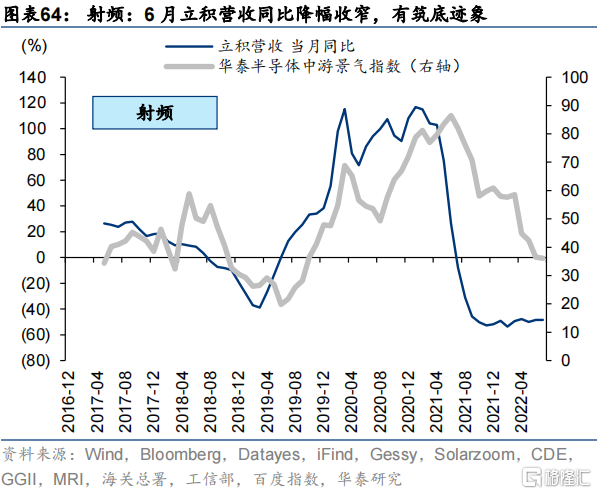

模擬芯片設計(射頻前端):景氣有築底跡象;6月立積營收同比-48.1%,較5月(-49.0%)降幅收窄,年初以來有築底跡象;

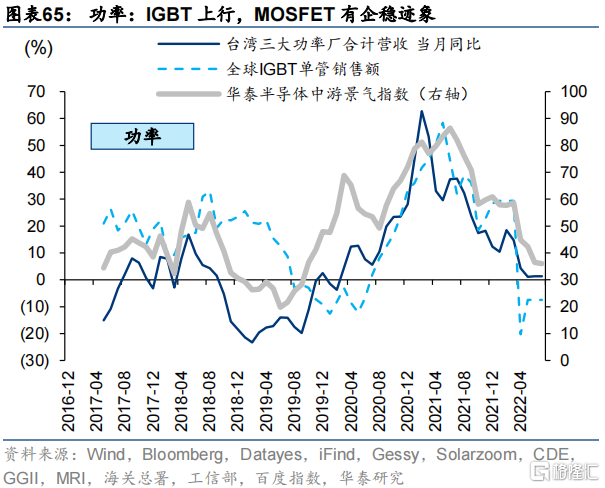

功率器件:景氣回升,IGBT上行、MOSFET有企穩跡象;MOSFET側,6月台灣三大功率廠(強茂+富鼎+尼克森)合計營收同比+0.9%,較5月(+1.7%)小幅回落,近幾個月有企穩跡象;IGBT側,1月全球IGBT單管月度銷售額同比+35.7%,整體看疫情緩壓後下遊需求恢復,功率半導體景氣回升;

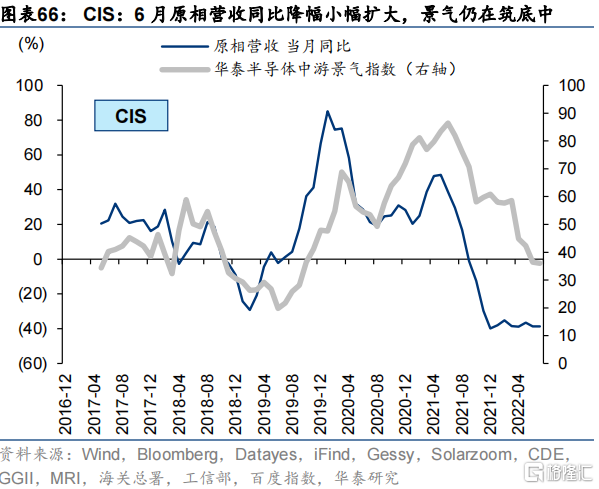

傳感器(CIS):景氣有築底跡象;6月原相營收同比-40.1%,較5月(-37.4%)小幅擴大,仍在築底中。

前瞻判斷:根據華泰科技團隊追蹤的海外半導體龍頭公司名單(詳見2021年12月10日發佈的《12月半導體:關注汽車半導體轉型》),我們整理得到半導體產業鏈及細分環節Bloomberg業績一致預期。本輪全球半導體週期下行或持續至2Q23,海外半導體龍頭營收增速或從2Q21的30.5%逐步滑落至2Q23的1.8%,3Q23開始回升。

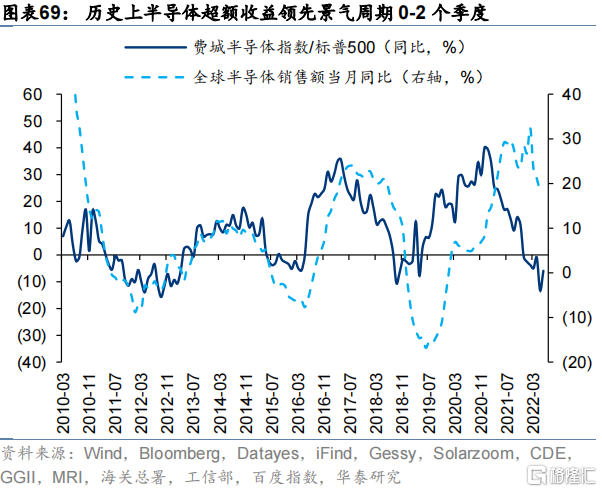

歷史上,費城半導體指數絕對收益(以PETTM或PSTTM衡量)的拐點領先全球半導體週期拐點約1-2個季度,相對收益(以費城半導體指數相對標普500的股價做同比)的拐點領先全球半導體週期拐點約0-2個季度。若本輪全球半導體下行週期底部出現在2Q23,對應半導體指數趨勢性配置機會或出現在4Q22。7月費半指數反彈疊加地緣政治事件催化,上週A股半導體板塊大幅上漲,但行情彈性或在Q4之後,短期景氣向上/滲透率較低/國產替代邏輯強的半導體材料(SiC)和封測佔優。

數字基建產業鏈

7月華泰策略數字基建產業鏈景氣指數57.5,較5月(66.4)高位回落。旗艦指標Intel DCG業務營收增速2Q22彭博一致預測高位回落(+5.1%),6月移動通信基站設備產量同比+3.6%,較5月大幅回落。分環節來看:

1)數通業務/數據中心:

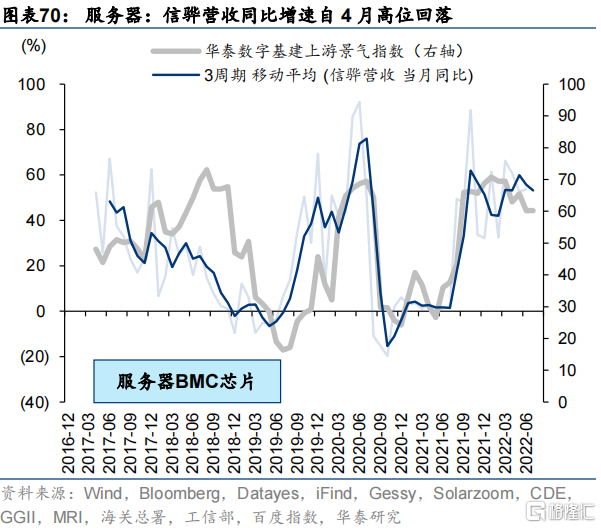

服務器:景氣高位回落;服務器BMC芯片龍頭信驊(根據Gartner數據全球市佔率70%以上)6月營收同比+53.7%,自4月(+60.8%)高點回落;服務器機殼龍頭勤誠6月營收同比+56.0%,較5月(+28.8%)繼續回升;服務器CPU芯片龍頭Intel(根據IDC數據全球市佔率90%以上)數通業務2Q22 Bloomberg一致預期營收同比+5.1%,較1Q22(+22.2%)高位回落。

光模塊:景氣下行;6月光電子器件產量同比降幅擴大(-8.2%),後續隨着200G需求放量有望迎來景氣拐點。

2) 電信業務/通信基站

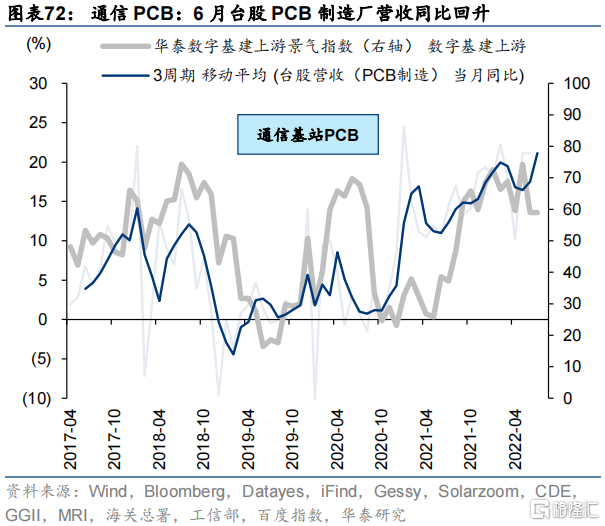

通信PCB:景氣回升;6月台灣PCB製造廠營收同比+21.1%,5-6月較4月(+10.2%)疫情低點回升;

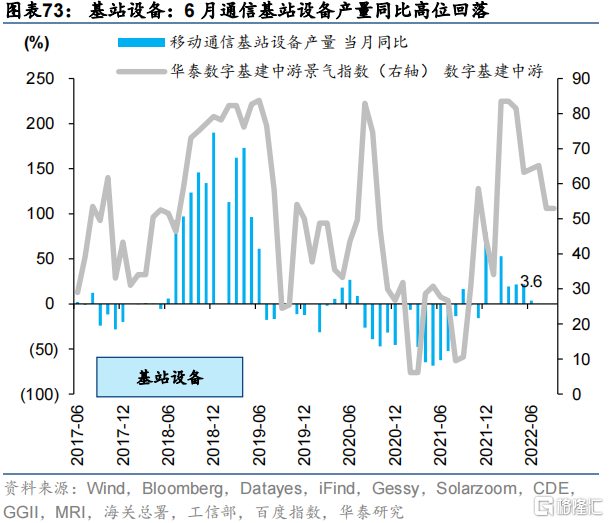

基站設備:景氣高位回落;6月移動通信基站設備產量同比+3.6%,較5月(+22.0%)大幅回落。

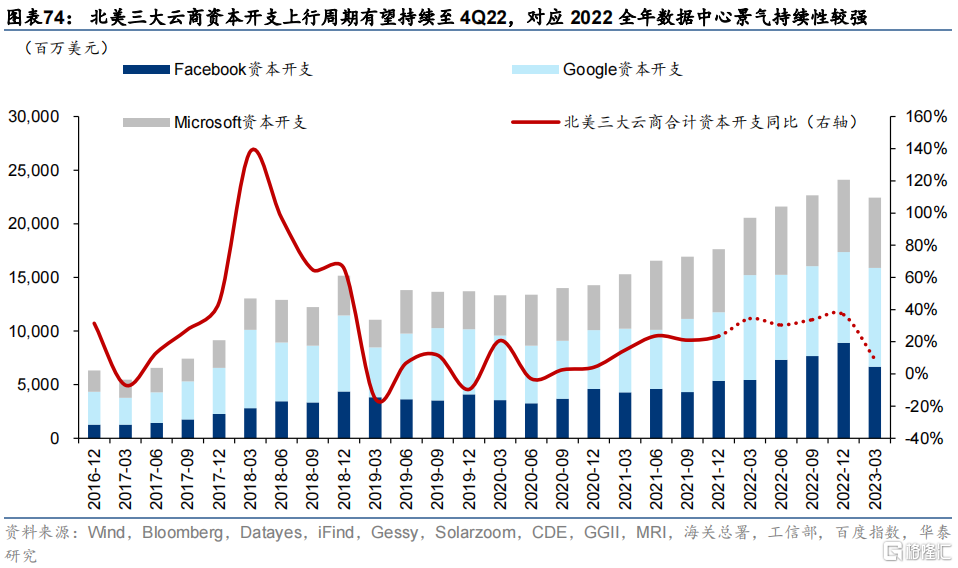

前瞻判斷:雲計算巨頭資本開支是數據中心景氣的同步指標,北美三大雲商(Meta+Google+Microsoft)資本開支領先BAT約1個季度,可以視作領先指標。根據Bloomberg一致預測,本輪雲計算巨頭的資本開支上行週期有望持續至4Q22,對應2022全年數據中心景氣持續性較強。其中,2Q22北美三大雲商資本開支同比增速Bloomberg一致預測+30.4%,較1Q22(+34.4%)小幅回落,但仍處於高位,指引3Q22國內數據中心景氣高位走平。

消費電子-元宇宙產業鏈

7月華泰策略消費電子-元宇宙產業鏈景氣指數58.0,較5月(49.6)回升。分環節來看:

消費電子:景氣分化,光學升、面板降;6月台灣光學廠商營收同比+6.7%,較5月(+5.0%)繼續小幅回升;台灣面板廠商營收同比-36.2%,仍處於21年6月以來的下行週期中;

XR主設備:景氣回升;Meta元宇宙業務收入2Q22 Bloomberg一致預測同比+45.3%,較1Q22(+30.2%)繼續回升;

元宇宙遊戲:景氣回升;6月Steam平台VR設備接入率1.87%,較4月(1.89%)下降0.02pcts,但滲透率的同比增速觸底回升。

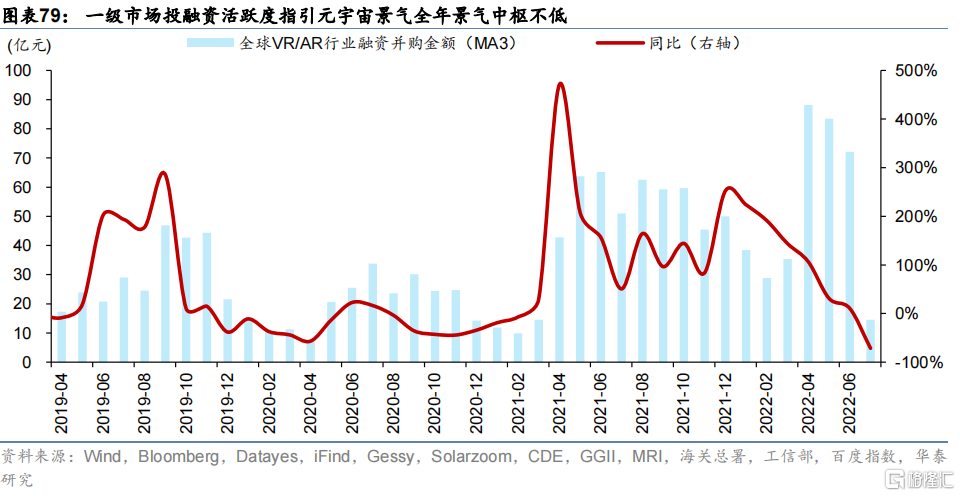

前瞻判斷:根據VR陀螺,7月全球VR/AR投融資額同比增速(MA3)大幅轉負(-72%),自21年12月高點(+252%)回落,但1-6月投融資活躍度處於21年4月以來的高位,預示2022年元宇宙產業鏈景氣中樞上移,但持續超預期的概率不大。從下游遊戲環節滲透率來看,6月Steam平台VR設備接入滲透率下降至1.9%,尚未進入新興產業鏈滲透率加速的“奇點時刻”(5-15%),預計產業鏈景氣的短期波動性較大。

節奏上,供給側產品週期重心或在下半年,部分產品推遲增加終端需求不確定性,產業鏈相關消費電子企業訂單放量的節點或延至4Q22-1Q23;Meta(Facebook)每一輪VR頭顯新品發佈均帶來產業鏈景氣週期階段向上,如2Q18發佈的初代GO、4Q20發佈的Quest 2,繼續重點關注Meta和蘋果的旗艦XR設備發佈時點。Meta計劃在年底前發佈下一代VR頭顯Project Cambria,蘋果原計劃在上半年的WWDC 2022上發佈的AR/VR頭顯將延至今年年底或明年一季度推出,索尼新款VR設備亦將推遲至明年發售。

物聯網產業鏈

7月華泰策略物聯網產業鏈景氣指數50.5,較5月(46.0)回升。旗艦指標物聯網終端用户數6月同比+26.7%,較5月(+26.8%)高位走平。

1)感知層

物聯網SoC:景氣下行;1Q22物聯網SoC芯片財報營收同比+22.3%,較4Q21(+56.6%)下行,自1Q21高點(+113.3%)連續4個季度回落;

物聯網傳感器:景氣下行,但或已出現拐點;5月日本傳感器產值同比+8.0%,較4月(+10.2%)繼續回落,但1月大概率已出現“W”底第二底;

通信模組:景氣高位回落;1Q22通信模組財報營收同比+55.8%,較4Q21(+73.9%)高位回落。

2)傳輸層/平台層:

傳輸層:景氣回升;6月三大運營商新興業務收入同比+36.3%,較5月(+34.3%)小幅回升;

平台層:景氣有企穩跡象;1Q22小米AIoT平台新增連接數同比+36.2%,較4Q21(+33.6%)小幅回升,有企穩跡象;

3)應用層:

車聯網:景氣回升;6月L2級智能車銷量同比+75.9%,較5月(+55.7%)繼續回升;

智能家居:景氣回升;6月京東智能家居銷售額同比-20.1%,連續3個月同比降幅收窄。

前瞻判斷:2020年全球物聯網連接數首次超過非物聯網連接數,根據IoT Analytics預測,21-25年全球物聯網連接數同比增速將由17.9%上升至26.6%,產業鏈高景氣持續性強。從中國物聯網投融資額上看,21年物聯網投融資活躍度不高,22年以來大幅抬升,指引產業鏈23年景氣中樞上移。4Q21物聯網單季度營收同比增速見頂回落,2Q22由於疫情影響下游應用層需求仍承壓,3Q22景氣有望企穩。

高端裝備

工控-工業機器人產業鏈

7月華泰策略工業機器人產業鏈景氣讀數32.8,較5月(19.4)回升。旗艦指標工業機器人產量6月同比轉正(+2.5%),拐點初現。分環節來看:

稀土磁材:景氣高位回落;7月氧化鐠釹均價88.4萬元/噸,較6月高位回落;

伺服系統:景氣回升;6月海外伺服龍頭(安川+松下+台達)訂單同比降幅收窄(-18.3%);

變頻器:景氣回升;6月海外變頻器龍頭(安川+ABB)訂單同比大幅轉正(+44.6%),基本修復至疫情前水平;

控制器:景氣回升;6月PLC龍頭施耐德訂單同比轉正(+4.5%);

機器人本體:景氣回升;6月工業機器人產量同比轉正(+2.5%),拐點初現,下半年汽車和消費電子資本開支先後上行有望帶動景氣反轉。

前瞻判斷:領先指標二次探底,國內機器人景氣拐點初現。日本工業機器人訂單數據領先中國工業機器人產量1-2個季度,本輪國內產業週期高點出現在21年8月,日本工業機器人訂單數據於21年5月觸頂。拐點初現的三個指引:1)5月日本工業機器人訂單同比再度轉負,或國內疫情影響(5月國內工業機器人產量同比增速低點,2020年以來日本訂單和國內產量同比更加同步);2)歷史上每輪機器人產業週期持續時間較為穩定,08年以來的三輪完整週期持續時間均36-42個月之間,與庫存週期長度基本一致。本輪日本工業機器人訂單增速自21年3月以來持續下行,當前距離上一個週期底部(19年2月)已經過去41個月,進入底部確認區間;3)6月伺服系統海外龍頭訂單同比降幅明顯收窄,變頻器/控制器同比增速轉正;中游機器人產量同比4-5月在疫情對產業鏈供給側強擾動下大幅回落,但需求後置而非取消(下半年汽車、消費電子資本開支有望先後上行),6月同比轉正,預計3Q22國內工業機器人產業鏈有望確認景氣拐點。

工控-數控機牀產業鏈

7月華泰策略數控機牀產業鏈景氣讀數43.5,較5月(33.5)回升。旗艦指標金屬切削機牀產量6月同比-12.3%,降幅較5月(-18.0%)收窄。分環節來看:

數控系統:景氣回升;6月數控系統進口額同比轉正(+20.6%);

機牀工具:景氣下行;5月機牀工具行業營收同比+0.4%,較4月(+4.2%)繼續下行。

機牀本體:景氣回升;6月金屬切削機牀產量同比-12.3%,降幅較4月(-18.0%)繼續收窄,金屬成形機牀產量同比轉負(-5.3%),修復趨勢尚不穩固。( 21年金屬切削機牀產量是金屬成形機牀產量的近3倍)

前瞻判斷:3Q22機牀產業鏈景氣或低位走平;日本機牀海外訂單數據是國內機牀景氣的領先指標,領先時間在2-7個月不等。6月日本機牀出口至中國訂單額同比轉正(+24.0%),拐點初現。類似於工業機器人產業鏈,每輪日本機牀產業週期的持續時間也較為穩定,08年以來的三輪完整產業週期持續時間均在38-46個月之間,也與庫存週期長度基本一致。本輪日本工業機牀訂單增速自21年2月以來持續下行並轉負,自上輪週期底部(19年6月)至4月低點持續了36個月,下行時間略顯不足,拐點需要進一步確認。從週期長度和位置來看,機牀產業鏈3Q22或低位走平,4Q22有望確認景氣拐點。

航空裝備產業鏈

7月華泰策略航空裝備產業鏈景氣讀數75.6,較5月(76.7)高位走平。旗艦指標航空裝備產業鏈財報營收1Q22同比+16.7%,較4Q21(+15.7%)小幅回升,其中航空發動機、航空剎車副同比增長超40%。

分環節來看:

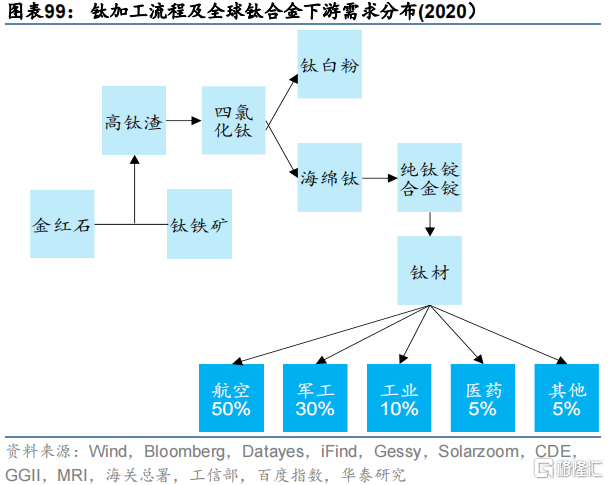

鈦合金:景氣高位回落;海綿鈦是軍工材料鈦合金的上游,分為0-4級,4級多為民用,0級多為軍用;7月0級海綿鈦價格高位回落;

碳纖維:景氣回升;碳纖維是風電葉片與航空機體材料的共同上游,由於國產化率較低,其進口增速能較好地反映國內碳纖維需求景氣,6月碳纖維進口同比+125.1%,5-6月增速較4月低點顯著回升;

前瞻判斷:“十四五”以來軍工企業付款模式優化,預收賬款+合同負債、以及其對應的貨幣資金增速邏輯上體現軍工企業在手訂單狀態,對營收增速具有前瞻意義。2Q21航空裝備鏈預收賬款+合同負債同比速見頂(+654.1%),3Q21-4Q21大幅回落,1Q22小幅回升(+216.0%),指引3Q22航空裝備景氣高位回落,但絕對增速或仍不低。

新消費:智能汽車、醫美景氣回升,CXO景氣下行

智能汽車產業鏈

7月華泰策略智能汽車產業鏈景氣讀數27.6,較5月(13.6)回升。旗艦指標L2級智能網聯乘用車銷量6月同比+75.9%,較5月(+55.7%)繼續回升。

1)智能汽車上游

高精度攝像頭鏡頭及CIS:景氣企穩回升;6月舜宇車載攝像頭鏡頭出貨量同比轉正(+25.3%);CIS廠原相營收同比-40.1%,較5月(-37.4%)小幅回落,底部仍在夯實中。

2)智能汽車中游

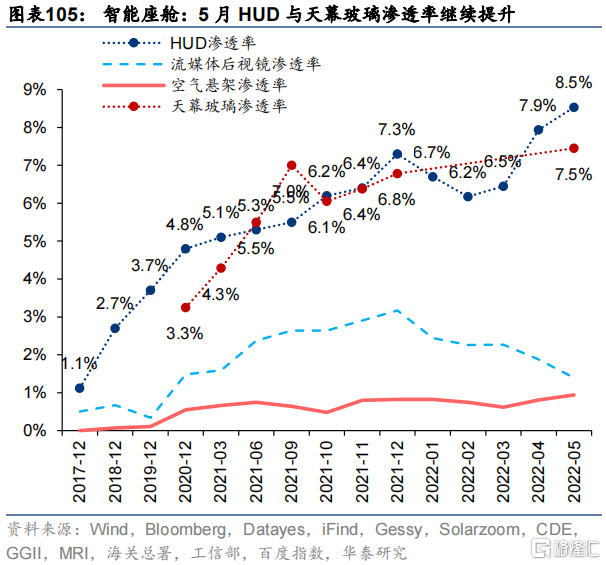

智能座艙:景氣上行;5月HUD、天幕玻璃滲透率分別為8.5%、7.5%,較4月繼續上行;21年12月兩者滲透率進入5-15%的新興產業“奇點時刻”,滲透率有望加速抬升。

3)智能汽車下游

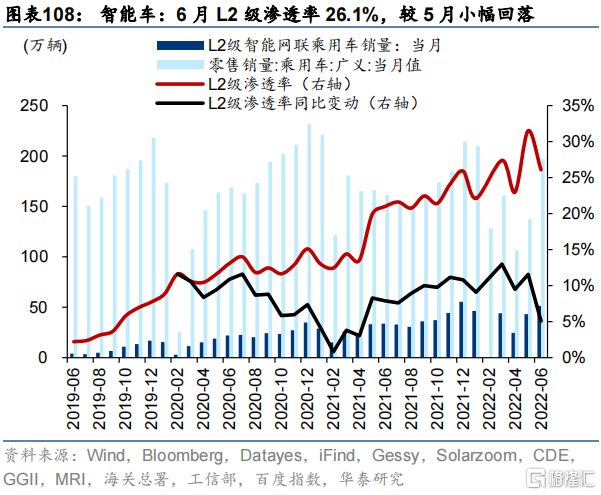

智能汽車:景氣回升;6月L2級智能網聯汽車銷量同比+75.9%,較5月(+55.7%)繼續回升,智能車滲透率26.1%,較5月(31.5%)小幅回落。

前瞻判斷:對於生命週期處於導入期的產業鏈,一級市場投融資活躍度通常是領先產業鏈景氣一年維度以上的前瞻指標。根據同花順iFind,1Q21-1Q22全球自動駕駛領域投融資額同比增速較4Q20(34%)年大幅度抬升,1Q21-1Q22分別為82%、655%、26%、222%、90%,2Q22在疫情影響下負增長(-63%)。21年自動駕駛領域投融資活躍度中樞抬升,指引22年智能汽車產業鏈景氣趨勢向上。節奏上,產品週期重心在上半年,但交付或向後遞延。3-6月L3新車型密集上市,疫情影響下購車需求後置;重慶、武漢兩地政府發佈自動駕駛無人商業化試點政策,3Q22智能汽車景氣有望進一步回升。

CXO產業鏈

7月華泰策略CXO產業鏈景氣讀數53.5,較5月(40.1)回升。旗艦指標上,國內龍頭海外收入佔比較高,7月FDA暫時批准新藥上市申請數MA3同比轉正(+2.0%);此外,7月國產創新藥IND數量共48個,MA3同比降幅收窄(-15.6%)。

前瞻判斷:CXO景氣前瞻關注兩點:中期內追蹤一級市場投融資金額、短期內追蹤在建工程等產能指標。本輪全球醫藥健康領域投融資週期從2Q19觸底開始,週期上行至1Q21後回落,拐點待驗;短期看產能投放節奏,3Q21-1Q22 CXO產業鏈龍頭企業在建工程同比分別+104%、+79%、+72%,連續3個季度回落,但仍處於歷史高位。結合龍頭半年報預吿和全年營收增速Wind一致預測,1Q22大概率為CXO階段性景氣高點,預計3Q22景氣下行,但絕對增速或有韌性。

醫美產業鏈

7月華泰策略醫美產業鏈景氣指數22.7,較5月(21.3)低位走平,有企穩跡象。旗艦指標化粧品零售額6月同比8.0%,較4月( -11.0 %)轉正。

1)醫美原料/注射耗材:

玻尿酸:景氣回升;7月玻尿酸百度指數同比-12.8%,降幅較5月(-14.6%)繼續收窄;

水光針:景氣回升;7月水光針百度指數同比-14.9%,降幅較5月(-19.6%)收窄。

2)醫美機構/獲客渠道/化粧品:

醫美機構/獲客渠道:景氣回落;7月新氧醫美活躍人數、使用時長同比降幅小幅擴大;

化粧品:景氣回升;化粧品零售額6月同比轉正(+8.0%)。

前瞻判斷:據艾瑞諮詢預測,22-24年中國合規醫美市場將保持每年20%左右的增速;由於疫情對線下醫美消費的影響3-5月大幅回落,6-7月玻尿酸百度指數同比回升,隨着疫情防控迴歸常態化有望轉化為消費(後者與醫療美容行業營收積累同比基本同步),預計3Q22醫美-化粧品產業鏈景氣回升;深圳發文明確支持醫美/化粧品,成為“專項整治”後首個鼓勵醫美髮展的一線城市,政策拐點或已出現。

風險提示

疫情超預期惡化,疫苗對新型變異毒株的防控力弱化,導致全球風險偏好大幅收斂;行業政策超預期收緊,政策支持力度弱於預期,或政策執行情況不及預期;流動性超預期緊縮,美聯儲進入加息週期的時間早於預期;景氣指數模型基於歷史數據及規律,隨時間推移,可能存在指示效力或代表性下降的風險。

More Content