本文來自格隆匯專欄:方正策略燕翔,作者:燕翔、許茹純、朱成成、金晗

核心結論

沃倫·巴菲特(Warren E. Buffett)作為全球頂尖投資大師,其投資生涯成就累累。從1965年至2021年,巴菲特旗下的伯克希爾哈撒韋公司年化收益率高達20.1%,遠高於標普500全收益指數的年化收益率10.5%,這一延續半個多世紀的業績舉世矚目。同時巴菲特的成就不僅體現在投資收益率上,其投資理念與眾多經典投資案例更是廣為流傳。

通過對巴菲特的收益回顧與持倉分析,可以看到:

1.從投資收益來看,熊市戰勝市場,牛市儘量跟上市場,是價值投資者追求的目標。從1965年至2000年,伯克希爾按每股賬面價值計算的收益率只有4年跑輸大盤,且當年收益率均為正值,跑輸主要是在大牛市中。從2001年至2021年,伯克希爾有10年跑輸大盤。伯克希爾相較於標普500指數的超額收益主要在2002年之前形成,2008年至今的收益表現較為平凡。

2.從倉位變化來看,市場對股票是否需要擇時有分歧,巴菲特只在極端情況下有過擇時。巴菲特在歷史上做出的擇時決策不是很多,但在2000年初美國科技網絡股泡沫時期的擇時成效顯著。巴菲特曾表示對股債平衡資產配置理論並不感興趣,因此對股債持倉比例的調整主要依據對股票、債券走勢的獨立判斷。

3.從行業配置來看,巴菲特重倉行業集中在能力圈範圍,同時也不斷學習拓展能力圈。2011年之前,巴菲特的行業配置集中於金融與日常消費,目前形成信息科技(主要是蘋果公司)、金融、消費三足鼎立格局。在2008年金融危機發生前後,巴菲特對工業、能源、醫療保健、可選消費等行業增加投資,提升了投資組合的分散程度與抗風險能力。隨着資金規模擴大,巴菲特開始熱衷於公用事業領域(能源、基建等)投資,但因持股比例已達合併報表的要求,未在二級市場投資中體現。

4.從個股持倉來看,巴菲特持股高度集中,對單一股票持倉沒有限制,反映其自下而上精選個股的投資理念。股市收益對伯克希爾淨資產增長的貢獻率接近6成,而1976年以來年報披露過的重倉股不足100只,其中前10只股票的收益貢獻佔全部股票貢獻的接近8成,頭部集中效應非常明顯。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來、疫情擴散可能影響經濟等。

1、巴菲特投資收益回顧

1.1 巴菲特的傳奇投資生涯

沃倫·巴菲特(Warren E. Buffett)作為世界上赫赫有名的投資大師,其投資生涯成就累累。從1965年至2021年,巴菲特旗下的伯克希爾·哈撒韋公司年化收益率高達20.1%,遠高於標普500全收益指數的年化收益率10.5%,這一延續半個多世紀的業績舉世矚目。同時巴菲特的成就不僅體現在投資收益率上,其投資理念與眾多經典投資案例更是廣為流傳。

巴菲特於1930年8月30日出生在美國內布拉斯加州奧馬哈市。1941年,年僅11歲的巴菲特便躍身股海,購買了平生第一張股票;1947年,進入賓夕法尼亞大學攻讀財務和商業管理,兩年後轉學到內布拉斯加大學林肯分校,獲得經濟學學士;1950年,考入哥倫比亞大學商學院,師從著名投資家本傑明·格雷厄姆,次年以優異成績獲得經濟學碩士學位;1956年,巴菲特拒絕成為格雷厄姆-紐曼基金接班人,開始創立自己的事業。5月,巴菲特第一家合夥公司成立,巴菲特承諾保本,收益4%以內分25%,4%以上分50%。在短短5年時間,巴菲特先後成立了11家合夥基金,擁有近百名投資人。1962年元旦,全部合夥公司合併為“巴菲特有限合夥公司”,同年巴菲特收購伯克希爾·哈撒韋公司(一家從事紡織業的“煙蒂股”類型公司)。通過近六十年來的不斷髮展,巴菲特關於伯克希爾的投資雖然始於錯誤,但最終通過多元化發展和投資運作,伯克希爾成為享譽全球的成功企業。

巴菲特的投資階段主要劃分為四個時期,最早期是從1950年到1956年,這一段巴菲特師從格雷厄姆,並深刻學習了格雷厄姆“價值投資”的思想,以及“撿煙蒂”的投資方法,這些思想方法貫穿了巴菲特之後的投資活動中;第二階段是1957年到1969年,巴菲特成立了合夥基金,這一期間巴菲特投資了桑伯恩地圖、鄧普斯特等公司,其中對鄧普斯特農機制造公司的出售引發當地居民抗議,讓巴菲特對“撿煙蒂”的投資方法產生厭倦,並由此將所有的“煙蒂股”一次性打包出售;第三階段是1972年到1999年,這一階段巴菲特創下了眾多投資神話,例如喜詩糖果、華盛頓郵報等,而喜詩糖果的投資標誌着巴菲特投資理念的轉變,從最初的“撿煙蒂”轉向了“用一般價格購買好公司”的投資方法;最後階段是2000年至今,這一期間巴菲特由於管理的資金規模巨大,開始大量投資公用事業型公司。這一階段美股經歷了氣勢磅礴的科技股牛市,因此巴菲特在這段時期的收益表現顯得較為平凡。同期也能看到巴菲特在積極拓展能力圈,投資領域從金融、消費開始向科技股拓展,投資了科技成長型的比亞迪公司以及具備消費屬性的科技股蘋果公司等。蘋果公司已成為巴菲特在二級市場上賺錢最多的公司,目前持有收益遠超第2-5名的累計利潤之和。

1.2 巴菲特的收益計算口徑

巴菲特投資收益口徑主要分為三種,分別通過市場價值、賬面價值與持倉價值計算。在2013年及以前的年報裏,伯克希爾只披露每股賬面價值的收益率。在2014至2018年的年報裏,同時披露每股賬面價值和每股市場價值的收益率。而在2019年及以後的年報只披露每股市場價值的收益率。應當説,早期巴菲特更認可用每股賬面價值來衡量收益率表現,而2018年以後隨着大規模回購的進行以及部分會計政策變更的原因,巴菲特開始用市場價格來衡量伯克希爾的表現。

利用市場價值口徑測算的收益率相較於賬面價值而言,具有實時更新的優點,但受市場波動影響較大;而賬面價值測算的收益率定期更新,波動較小,但顯而易見受會計準則影響較大。目前伯克希爾哈撒韋對收益率的衡量選擇了市場價值方式,在2018年之前伯克希爾哈撒韋會在年報中披露每股賬面價值,附帶1965年至當年的每股賬面價值年化收益率表現,但自2019年起不再披露;而2014年起伯克希爾哈撒韋開始在年報中披露每股市場價值,並回溯至1965年。

伯克希爾每股賬面價值的停止披露主要是因為其已經失去曾經的含義。這主要有三種原因:

首先,巴菲特稱伯克希爾哈撒韋已經逐漸從一家股票投資公司轉變為一家經營企業型公司,這體現在巴菲特一直以來的投資理念上,巴菲特在2022年致股東的信表示“我們持有股票是基於我們對其長期業務表現的預期,而不是因為我們將它們視為利用短時市場變動的工具”。

其次,雖然公司股權價值是通過市場價值計算的,但根據會計準則,伯克希爾旗下所運營的公司的每股賬面價值偏離了其市場價值,而這種偏離使得投資者不能很好地評估公司股票的內在價值。

最後,未來伯克希爾可能會成為公司重要的回購方,回購的條件通常是股票價格高於賬面價值,同時又低於估計的內在價值,而回購會推動公司股票價值向內在價值迴歸,即股價被推高,但由於回購會使得流通股數量減少,因此每股賬面價值會下降,會導致賬面價值對內在價值的偏離更加嚴重。巴菲特表示,在放棄使用了54年的賬面價值這一估值指標後,未來將轉向關注伯克希爾股票的市場價格,並稱雖然“市場可能非常反覆無常”,但“隨着時間推移,伯克希爾的股價將提供最佳的業績衡量標準。”

伯克希爾從1976年開始在每年的巴菲特致股東的信中披露持倉價值數據,包含股票持倉總市值和主要重倉股數據,每季度持倉詳細數據可在季度披露的13-F文件中獲取。利用持倉市值口徑測算收益率最能反應巴菲特在公開市場的投資表現,其特點是定期更新,反映伯爾希爾的公開市場投資表現,但可能也存在如下一些問題。

例如,當伯克希爾將投資的上市公司私有化後,其收益將不再納入持倉市值口徑的統計中,而該收益在賬面價值口徑的統計中仍然體現,持倉市值口徑未納入這部分私有化公司的收益表現;或者在兩次會計披露日之間,減倉或者清倉的股票對投資收益會產生影響,因為持倉市值只定期披露時點數據,對於兩次披露之間的已實現投資收益,持倉市值口徑難以進行精確計算。

1.3 巴菲特歷年收益率表現

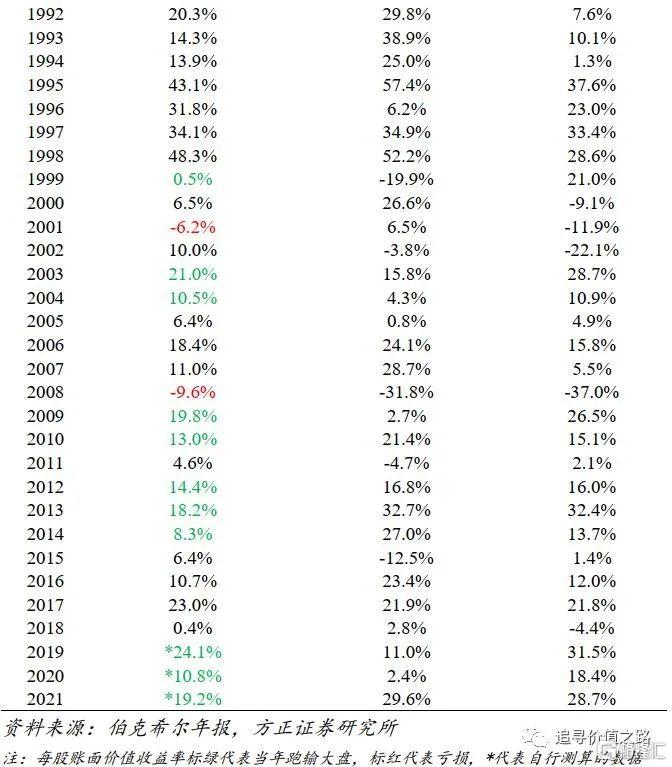

從1965年至2021年,伯克希爾按每股市場價值口徑計算的年化收益率達20.1%,遠高於標普500全收益指數的年化收益率10.5%。根據2021年伯克希爾年報披露的伯克希爾與標普500全收益指數的表現對比,數據顯示1964年至2021年,標普500全收益指數累計上漲30209%,而伯克希爾收益率達3641613%。即約等於3.64萬倍,是標普500全收益指數漲幅的100多倍。

縱觀1965年至今伯克希爾的收益率水平,可以發現,在2000年之前,伯克希爾在36年間只有4年跑輸大盤,且每股賬面價值收益率均為正值。在2000年之前,巴菲特主要集中於消費和金融行業領域,期間投資的可口可樂、吉列公司、房地美、美國運通、GEICO保險、富國銀行、華盛頓郵報、迪士尼、大都會/美國廣播公司等眾多公司都為巴菲特帶來了極高的回報。

在2000年至今的21年間,伯克希爾有10年跑輸大盤,主要集中在標普500大漲的牛市,但可以發現落後幅度通常不會太大;每股賬面價值收益率在2001年、2008年美股兩次出現大跌的背景下為負值,但表現仍遠好於大盤。這主要與巴菲特在前期避免投資科技股有較大關係,隨着美股市場發展,消費板塊日益成熟,獲得超額收益能力顯著下降,科技股逐漸成為牛市的支撐,但巴菲特前期認為科技股不在其能力範圍之內,因此未增持信息科技行業股票。在2000年之後,特別是2009年之後,巴菲特並未趕上科技股支撐下突飛猛進的牛市,從而跑輸了大盤。近年來巴菲特也在積極拓展能力圈,投資領域從金融、消費開始向科技股拓展,投資了具備一定消費屬性的科技股龍頭蘋果公司。蘋果公司已成為巴菲特在二級市場上賺錢最多的公司,目前持有收益遠超第2-5名的累計利潤之和。

1.4 巴菲特相對收益率表現

伯克希爾相較於標普500指數的超額收益主要集中在2002年之前形成,2008年至今震盪跑輸標普500指數。1965年至1998年伯克希爾相較於標普500全收益指數獲得顯著的超額收益。1999年科技網絡股逐漸泡沫化,投資偏向價值風格的伯克希爾跑輸大盤。不過在隨後的2000年至2002年科技網絡股泡沫破滅熊市中,伯克希爾超額收益跑出一騎絕塵的走勢,並且在2008年全球金融危機中再次表現出超額收益。然而此後在美國科技股主導的十年牛市裏,從2009年到2018年伯克希爾超額收益曲線呈震盪趨勢。2019年、2020年伯克希爾收益率大幅跑輸標普500全收益指數。因此可見伯克希爾的超額收益主要在2002年之前形成,2008年至今的表現是比較平凡的。

伯克希爾相較於納斯達克指數的超額收益同樣主要在2002年之前形成,但在2008年之後顯著跑輸納斯達克指數。2008年之前,伯克希爾相較於納斯達克指數的超額收益與相較於標普500較為類似,但在2009年之後顯著跑輸納斯達克指數。這主要因為2009年以來,美股的信息科技板塊表現突出,而納斯達克指數成分股中有眾多科技巨頭公司,因此伯克希爾跑輸納斯達克指數的程度更為顯著。

2、巴菲特的資產配置觀

2.1 極端情況對股票倉位有擇時

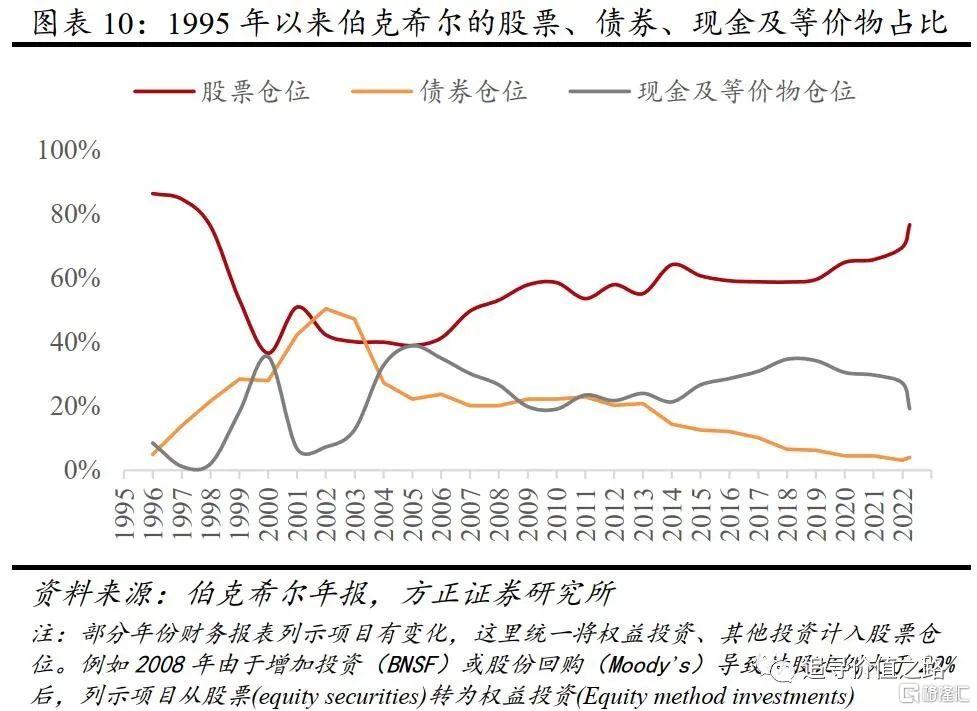

股票、債券與現金及現金等價物在伯克希爾公司資產中的佔比體現了巴菲特對股票、債券整體走勢的看漲或看空。雖然該比例可能受到股票與債券價格變化引起的市值變動影響,例如股價快速下跌可能導致股票倉位大幅降低,即使此時進行補倉仍然可能表現出總體倉位的下降。但在總體趨勢上,該比例依然能體現巴菲特在不同時期的投資偏好。

回顧1995年至今巴菲特的持倉情況,1995年巴菲特的持股比例達到最高峯,超過總資產的85%。直到1998年,巴菲特擔心市場估值過高從而大量減持了股票,並轉換為固定期限債券以及部分現金,股票倉位從1997年底的76%下降到1999年底的37%。巴菲特在歷史上做出的重大擇時投資決策不是很多,但這一次擇時最終成效還是比較明顯的。在2001年至2002年之間,美國互聯網泡沫破裂,股市大跌,巴菲特股票倉位一度低於債券倉位,此時的債券回報率遠高於股票,巴菲特在此期間取得了不錯的超額收益。直到2004年底,伯克希爾持有的現金及現金等價物比例一路攀升,從2001年底佔比7%一直上升到2004年底39%左右,此時的巴菲特稱自己擁有着獵槍,但尋找不到合適的獵物。2005年之後,伯克希爾的股票倉位穩定上升,而現金及現金等價物與債券的倉位開始緩慢下降。

巴菲特曾表示對股債平衡資產配置理論並不感興趣,因此對股債持倉比例的調整主要依據對股票、債券走勢的看漲或看空。在2004年伯克希爾股東大會上,巴菲特曾表示:“對於所謂的60%債券、40%股票,或者改變為65/35之類的策略,不管華爾街把它們叫作什麼,我覺得都是胡説八道。不管60/40還是65/35都是令人無法理解的行為。你應該做的是,某種默認選項只是短期工具,一旦你發現任何值得投資的目標,你就應該放手去做,不應該用一個特定的資產比例來管理你的資金。”可見,當巴菲特調整股債比例時,大概率只是因為對股票和債券的投資觀點發生了變化。

2021年開始,巴菲特對股票持看漲觀點。截至2022年一季度,目前伯克希爾的投資中有約77%的股票和少量權益性投資,19%的現金及現金等價物以及4%的固定期限證券(債券),並且從趨勢上來看,2021年開始伯克希爾股票倉位呈快速上升趨勢,從2020年底的66%上升至2022年一季度的77%,而債券、現金及現金等價物分別從4.5%、30%下降至4%、19%。可以看出巴菲特對股票持看漲觀點,而超低比例的債券倉位體現出對債券市場的觀點偏空。

2.2 行業配置集中在能力圈範圍

2011年之前,巴菲特對行業配置集中於金融與日常消費,2011年之後巴菲特逐漸進軍信息科技領域,目前已經形成了信息科技、金融、消費為前三大持倉行業的格局。2000年科技網絡股泡沫之前,巴菲特超過96%的二級市場投資集中在金融和日常消費行業,其中金融佔三分之一,日常消費佔三分之二;此後呈現日常消費佔比逐年向金融行業轉變的特徵,在2007年一季度,金融行業佔比42.5%,日常消費行業佔比32.4%。2011年巴菲特一反傳統地大量買入IBM公司,開啟了科技股投資之路,但這一投資並不太成功。2016年巴菲特開始買入蘋果公司股票,隨後陸續加倉至40%以上的倉位。2020年一季度科技股躍升為巴菲特第一重倉行業,投資蘋果公司帶來的高額回報為巴菲特2018年以來的收益率表現做出了卓越貢獻。

巴菲特在投資中秉持着“公司的業務要能夠被他理解”的基本理念,但不斷學習的精神也使得他持有的重倉行業在發生轉變。在早期的投資中,巴菲特充分地理解消費與金融行業公司經營的業務,由此捕捉到喜詩糖果、可口可樂、美國銀行、富國銀行等一系列優質公司。雖然巴菲特曾在2011年稱讚像蘋果這樣的公司,輕資產、低投入的商業模式最佳,但巴菲特面對為什麼不投資蘋果公司的提問時,仍多次表示“難以判斷蘋果公司未來10年的情況”,這也表明了巴菲特認為科技股投資超出了他的能力圈,因此巴菲特對蘋果公司長時間內都保持着“只看不買”的態度。而2016年巴菲特決定建倉蘋果公司後,在股價上漲過程中仍然多次加倉,可見巴菲特在不斷學習中擴大了自己的投資能力圈,將重倉行業由增速放緩的日常消費行業轉向了發展強勁的信息科技板塊。

2.3 巴菲特的行業持倉變化分析

信息科技、金融與日常消費三個行業為巴菲特主要重倉行業,具體行業佔比來看,日常消費行業佔比逐漸下降,金融行業佔比相對穩定,信息科技行業佔比從2011年開始快速攀升。1988到1994年間,巴菲特重倉的日常消費行業超額收益極佳,收益率為234%,在一級行業中排名第一,也就是在日常消費板塊ROE快速上升的過程中,巴菲特重倉了可口可樂公司,並獲得了超高的收益。而在1994年到2000年之間,表現最佳的行業是信息科技行業,但由於巴菲特認為科技股超出其能力圈,因此並未投資科技股,其實這也避免了2000年互聯網泡沫破裂帶來的巨大損失。雖然這一階段日常消費板塊表現一般,但巴菲特重倉的金融板塊表現僅次於醫療保健與信息技術板塊。2011年後,巴菲特重倉信息科技行業,降低了日常消費與金融行業的佔比。從行業表現來看,2011年至今信息科技行業的收益水平非常突出,這一波行情上漲的背後是科技巨頭們盈利水平的大幅提高,而此時巴菲特的重倉也為其帶來了超額收益。

在2008年金融危機發生前後,巴菲特對工業、能源、醫療保健、可選消費等行業增加投資,提升了投資組合的分散程度與抗風險能力。2008年到2009年工業佔比一度達到15%,能源行業佔比最高達到9%,醫療保健行業最高達到8%。2022年年初,巴菲特再次大幅加倉能源股,能源股佔比再次升至9%。

隨着伯克希爾資金規模的擴大,巴菲特開始熱衷於公用事業領域(能源、基建等)投資,但其投資公司的持股比例已達納入合併報表的要求,未在13-F文件披露的二級市場投資中體現,例如對伯克希爾哈撒韋能源公司以及伯靈頓北方聖達菲鐵路公司的投資。在2022年巴菲特致股東的信中提到,目前伯克希爾“四大巨頭”公司分別是保險業務、蘋果公司、伯靈頓北方聖達菲鐵路(BNSF)與伯克希爾哈撒韋能源公司(BHE)。其中BHE能源公司屬於公用事業行業,BNSF屬於工業中的鐵路運輸行業,也具有明顯的公用事業屬性,可見巴菲特對公用事業領域的投資巨大,但由於伯克希爾已經控股兩家公司而未在公司的股票投資持倉中進行披露。

此外,巴菲特極少參與房地產行業的股票投資,即使在次貸危機爆發前火熱的美國房地產市場中,巴菲特對房地產股票的投資未超過3億美元,佔比低於1%。

伯克希爾在2000年第一次購買BHE的股票,而目前伯克希爾已經基本完全控股了該公司,擁有BHE大約91%的股份。巴菲特對BHE能源公司的前景十分看好,在2022年給股東的信中指出:“BHE在2021年賺了創紀錄的40億美元,這比2000年的利潤1.22億美元增長了30多倍”。BHE能源公司作為美國最大的可再生能源資產所有者之一,早在2007年開始,每年都會介紹可再生能源和輸電方面的計劃和業績,同時公司不派發股息、全部用於再投資的發展方式也預示了未來強大的盈利能力。

另外,伯克希爾曾在2007年開始在二級市場買入BNSF公司,購入其47億美元股票,之後在2009年收購了BNSF公司。巴菲特表示公司為此次收購花費265億美元現金和增發了6%的股票數量,但該公司為伯克希爾帶來了超高的收益,在2021年利潤達到了創紀錄的60億美元。

2.4 巴菲特的投資收益變化分析

通過對巴菲特投資的超額收益走勢進行分析,可以發現巴菲特的超額收益主要集中在2002年以前,而2009年之後基本沒有獲得超額收益。從持倉行業看,巴菲特賺錢的股票主要是消費和金融這兩大行業,科技股歷史上貢獻的盈利較少,不過近年來蘋果公司為巴菲特的資產組合貢獻了顯著的正收益。

回顧美股行情的歷史進程,美國消費股的超額收益最好的時間段是1980年至1991年,核心背景是美國消費公司的全球化紅利,之後整體上沒有超額收益。巴菲特在此期間大量持有消費股,為其帶來了較高的超額回報。例如巴菲特在1988年重倉可口可樂公司,佔其持股比例的20.7%,截止到2021年底累計收益率達到1723%(不含期間分紅);在1991年重倉吉列公司,佔其持股比例的15%,截至1997年,累計收益率達到704%(不含期間分紅)。

分階段看美股必需消費板塊的超額收益,在1966年12月到1973年1月為第一階段,該階段經歷了美股歷史上著名的“漂亮50”行情,必需消費板塊超額收益整體上行趨勢較為顯著。在1973年1月到1980年11月,美股必需消費板塊超額收益持續下行,而在1980年11月到1992年1月,為美股必需消費板塊發展的黃金時期,無論是從持續時間還是期間漲幅來看,必需消費板塊在該階段的表現均十分亮眼。在1992年1月到2018年12月之間,美股必需消費板塊超額收益率指數走勢震盪,並無明顯的上行或下降趨勢。也就是説自上世紀90年以來的近30年時間裏,美股必需消費板塊表現總體和市場不分上下,並無顯著的超額收益。

美股金融板塊的超額收益,主要集中在1991年至2006年,對應的是美國曆史上最大的一輪房地產週期,2007年“次貸危機”爆發以後美股金融板塊持續跑輸大盤。在1991年至2006年間,受美國金融創新“資產證券化”聯動房地產超長景氣週期影響,金融股表現靠前,但2007年的次貸危機終結了美國16年的房地產超長景氣週期,也終結了美股金融板塊16年的超額收益之路,大量金融股出現大幅度下跌。雖然此後金融股的表現逐漸修復,但遠不能與2006年之前相提並論。

金融危機以後,美股表現較好的板塊主要是信息技術和醫療保健,而巴菲特的投資組合中基本不涉及這兩個行業。雖然巴菲特在2011年入手了IBM公司,但IBM公司的盈利情況持續下行,直到2017年清倉之前,巴菲特並未在IBM公司的投資中獲得正收益。而2016年巴菲特對蘋果公司的投資終於搭上了科技股牛市的快車,並在持有的眾多股票中一躍成為盈利最多的公司,截至2021年底的浮盈高達1301億美元,但相較於科技股整體來説巴菲特涉足較少,獲得的超額收益還遠遠不夠,因此2009年之後伯克希爾相較於美股大盤基本沒有獲得超額收益,並且跑輸納斯達克指數。

3、巴菲特的個股持倉分析

3.1 股市收益是伯克希爾發展的關鍵

伯克希爾現已成為一家世界著名的保險和多元化投資集團,旗下保險業務包括國民保障公司、GEICO以及再保險巨頭通用科隆再保險公司等附屬機構,保險業務除了通過承保帶來的盈利外,低成本的保險浮存金更是伯克希爾投資收益的重要資金來源。除了保險以外,伯克希爾控股BNSF鐵路、BHE能源以及數量眾多的製造、服務與零售公司,同時投資了蘋果公司、美國銀行、美國運通、可口可樂、穆迪公司等知名企業。

截至2021年底,伯克希爾公司總資產為9588億美元,負債為4439億美元,股東權益為5149億美元。2021年公司營業收入達2761億美元,產生了税後898億美元的淨利潤。從淨利潤構成來看,保險承保業務貢獻7.28億美元,保險投資貢獻48億美元淨利潤(巴菲特的股票投資組合不在該項記錄,該項受現金佔比高以及美國國債利率下行影響,較2020年收益有所下降),鐵路貢獻約60億美元的淨利潤,公用事業與能源產生近35億美元的淨利潤。伯克希爾控制的數量眾多的製造、服務與零售公司合計貢獻淨利潤約111億美元,淨利潤佔比最大的是投資與衍生品損益(巴菲特投資股票的已實現利得和損失與浮動盈虧均記錄在此項,通常該項波動較大,巴菲特認為在評估公司的經營業績方面無需考慮這部分盈虧),2021年投資收益達623億美元。

我們以淨資產為例,測算股市投資對伯克希爾的貢獻。截至2021年底,伯克希爾哈撒韋淨資產累計增長約5120億美元(1976年至今),這其中股市(二級市場)中累計(最大)的市值增長約3186億美元,佔比約62%。其他來源可能包含:未上市公司的經營收益、未披露的已實現資本利得和損失、股票增發與回購的影響等。由於各種原因,想要精確計算股市(二級市場)投資收益對伯克希爾淨資產的貢獻是相當困難的,上述的粗略計算可以提供一個大概的印象,即伯克希爾的發展壯大,甚至在2022年《財富》世界500強中利潤位居第三名,與股市(二級市場)上的投資收益關係密切。

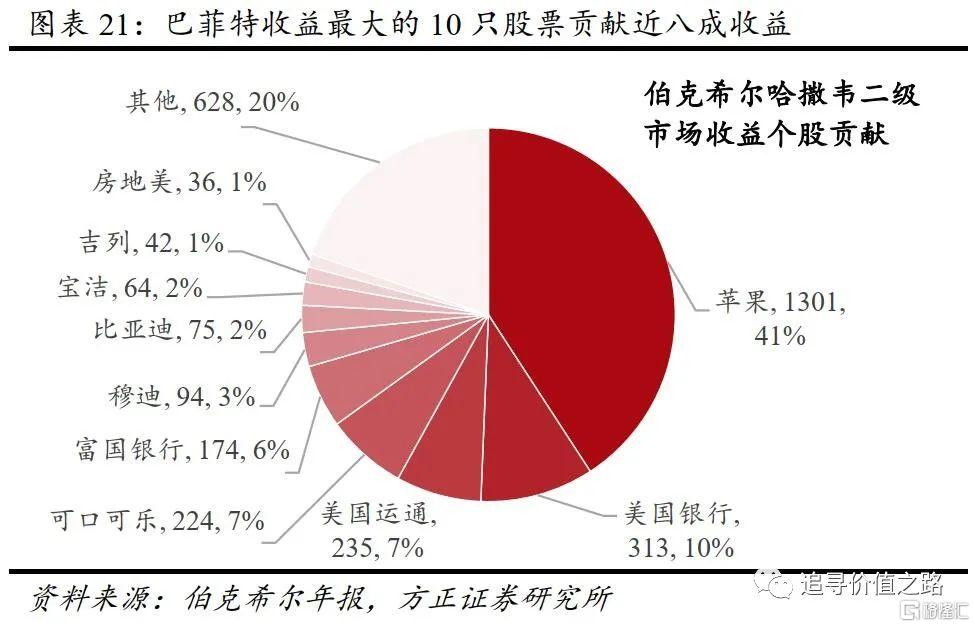

3.2 股票收益頭部集中效應十分明顯

在上述3186億二級市場累計(最大)收益中,投資收益最大的10只股票中(不一定是同一時期取得),蘋果、美國銀行、美國運通、可口可樂、富國銀行、穆迪、比亞迪、寶潔、吉列、房地美合計收益(最大)達2558億美元,佔比約80%,頭部集中效應非常明顯。

3.3 巴菲特對單一股票持倉沒有限制

巴菲特對於特別中意的股票持股高度集中,由於伯克希爾沒有受到類似於國內公募基金的單一股票持倉限制,巴菲特持倉最大的一隻股票倉位上限經常突破30%甚至40%。例如在2022年一季度13-F文件最新披露的持倉中,蘋果公司佔伯克希爾股票投資倉位近43%,充分反映出巴菲特自下而上精選個股的投資方式。

巴菲特的集中投資做法早在40年前就有所顯現。根據伯克希爾披露的1982年巴菲特致股東的信可以看到,當時的GEICO保險公司佔巴菲特股票投資倉位近33%。從歷年年報披露的持股數量來看,可以發現巴菲特的持股數量處於行業極低水平,前10大重倉股的投資金額佔股票倉位的絕大部分。另外巴菲特通常不會特意去做均衡的行業配置,大部分時候始終堅持自下而上精選個股的投資方式。

4、附表

4.1 巴菲特歷史重倉股一覽

4.2 各年代巴菲特持倉收益最大的股票

More Content