作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

高通7月27日盤後發佈業績小幅超預期的財報,其中,來自物聯網和汽車領域的收入創歷史新高,一定程度上證明了高通多元化戰略的成功。受智能手機需求下降拖累,下季指引不及預期。財報發佈以來股價累計下跌3.11%。

高通 21年全年漲幅為18.98%,22年至今漲幅為-16.15%,跑輸同期標普500指數ETF(SPY:-11.52%),跑贏同期納指100ETF(QQQ:-18.44%)及費城半導體指數(SOXX:-22.74%)。

01 財報詳解:營收、EPS小幅超預期

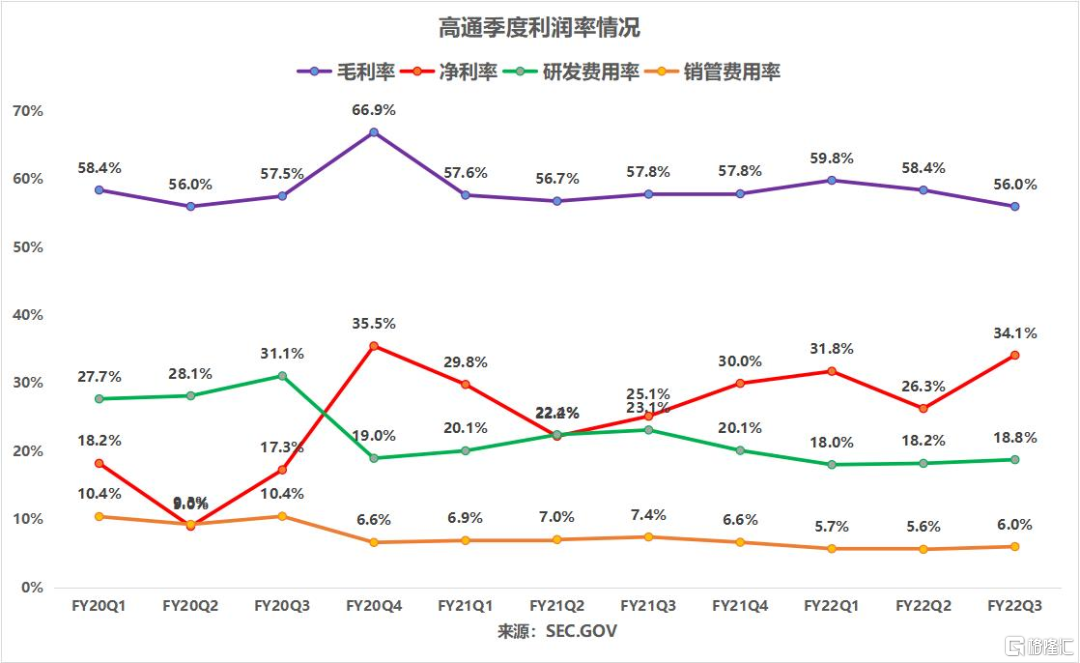

從整體來看,高通FY22Q3營收同比增長35.7%至109.36億美元(指引105-113億美元,預期108.8億美元),淨利同比增長84%至37.3億美元,調整後EPS同比增長54.2%至2.96美元(指引2.75-2.95美元,預期2.87美元)。

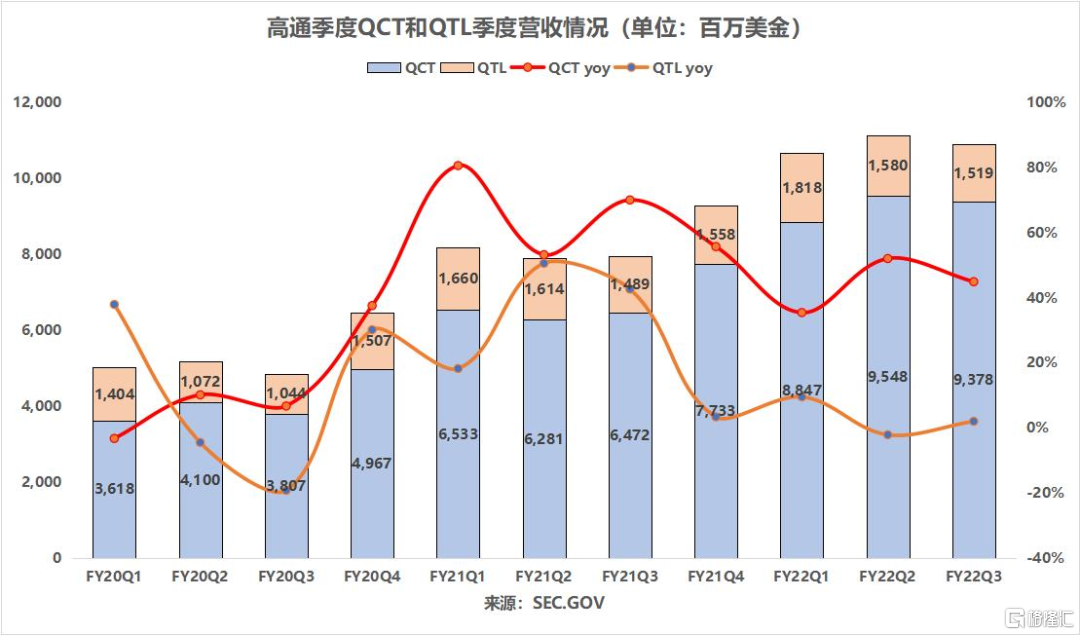

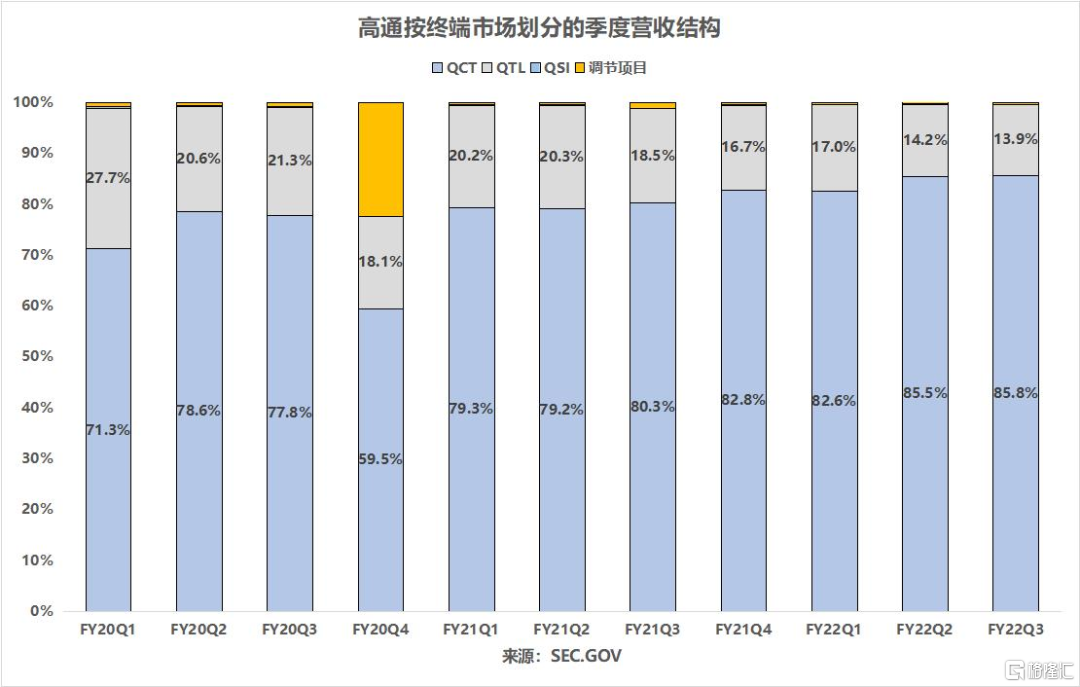

分業務來看:芯片業務QCT營收同比增長44.9%至93.78億美元, 技術許可部門QTL營收同比增長2%至15.19億美元。

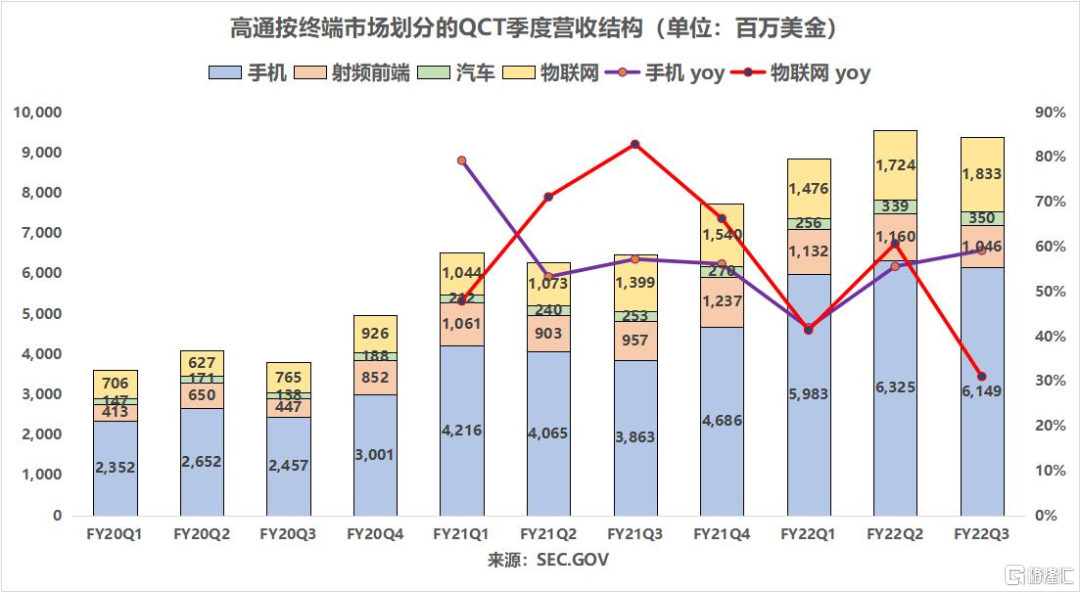

除來自射頻前端的營收僅同比增長9.3%(環比下降9.8%)外,本季高通在其他三個主要芯片市場保持強勁增長(YoY:智能手機+59.2%、汽車+38.3%、物聯網+31%),受季節性波動影響,環比均有所下滑(QoQ:智能手機-2.8%、汽車+3.2%、物聯網+6.3%)。

儘管有跡象表明智能手機銷售可能已經因通脹等宏觀經濟狀況而放緩,但本季智能手機芯片營收仍錄得同比增長59.2%,至61.49億美元。

有分析稱,市場擔憂通脹上升已經侵蝕了消費者的購買力,加上經濟下行的預期和智能手機需求放緩,很可能會損害智能手機的銷售。未來這一趨勢的持續惡化,或將進一步影響高通的收入和盈利。雖然高通正在推動公司進軍包括射頻前端、汽車、物聯網在內的不同領域,,但高通目前仍然主要依靠手機關鍵市場來推動增長。

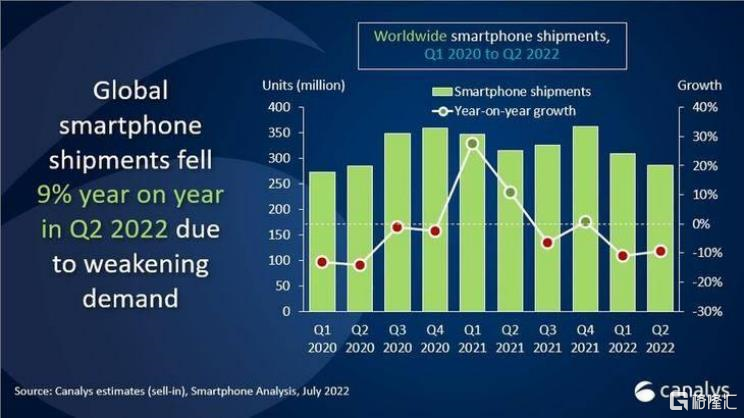

據Counterpoint Research,22Q2中國智能手機銷量同比下降14.2%,創下新低,銷量不及16Q4歷史銷量峯值的一半。上一次銷量低於本季度是在近十年前iPhone 5剛剛上市的12Q4,消費者換機需求減緩,安卓手機廠商紛紛砍單已是不爭的事實。目前手機用户的平均換機週期已超過31個月,導致全球智能手機出貨量下降了11%。

值得一提的是,7月28日消息,高通宣佈將加強與全球最大智能手機制造商三星電子的戰略合作,主要體現在兩個方面:

一方面是專利許可協議。兩家公司已同意將3G、4G、5G及未來將推出的6G移動技術專利許可協議,延長到2030年年底(該許可協議是高通QTL的一個重要里程碑事件,顯著提高了QTL授權業務利潤的穩定性)。另一方面,高通將為三星電子的Galaxy系列產品(包括智能手機、PC、平板電腦等高端產品)提供驍龍平台。

這體現了Snapdragon(驍龍)仍然是高端 Android 的首選移動技術平台。另外,22Q1高通稱其承包了三星 Galaxy S22 智能手機高端處理器約 75%的訂單,高於 Galaxy S21 的約 40%。高端智能手機市場銷量的增長,仍是本季高通手機芯片業務持續高增長的主要推動力,但隨着全球智能手機出貨量趨於穩定,高通與聯發科的存量競爭將愈發激烈。

02 多元化發展戰略持續進行時

高通重申,公司將在專注於向高端手機供應芯片的同時 ,努力擴展至汽車芯片等其他領域,以實現業務多元化,緩解智能手機需求降温帶來的衝擊。物聯網和汽車領域的收入創歷史新高,一定程度上證明了高通多元化戰略的成功。

8月8日,高通同意從格芯紐約工廠額外採購價值42億美元的半導體芯片,從而使其到2028年的採購總額達到74億美元。這筆追加採購交易擴大了高通與格芯之間此前價值32億美元的協議。這兩家公司將合作生產用於5G收發器、Wi-Fi、汽車和物聯網連接的芯片。這表明高通繼續推動業務多元化發展的戰略傾向。

專注於無線連接所需芯片的射頻前端部門營收同比增長9.3%至10.46億美元。近期,高通宣佈推出Wi-Fi7射頻前端模組,將其調制解調器和射頻的優勢擴展至Wi-Fi,該模組適用於汽車、擴展現實(XR)、PC、可穿戴設備、移動寬帶和物聯網等領域。

射頻前端是移動通信設備的關鍵部件,其作用是接收和發送無線信號,進行數字信號和模擬信號的轉換。在5G時代,射頻前端重要性日益凸顯。射頻前端已成為高通重點關注的四大關鍵業務領域之一。據悉,憑藉着領先的射頻前端性能和跨全品類的業務擴展,2021年高通射頻前端單元累計出貨量達80億個,其中單個組件出貨量均超過3億個。

在新上市的數字駕駛艙產品的推動下,車用芯片營收同比增長38.3%達3.5億美元,創單季歷史新高。雖然目前高通在汽車市場領域的銷售額相對較小,但公司認為與汽車製造商和供應商達成的合作關係,將推動車用市場營收的進一步增長(不包括上季完成收購的Veoneer的收入)。

目前,高通的汽車設計贏得渠道現已超過 190 億美元,自第二財季以來增加了約 30 億美元。今年5月,大眾汽車旗下的軟件公司Cariad表示將從高通採購系統芯片,以開發L4級自動駕駛。高通正在推動其技術滿足每個應用程序的最高性能要求,並作為行業設計點。如:高通用於L3級和L4 級自動駕駛的專用汽車 SoC 和加速器,每秒可提供高達 700 萬億次操作,即 TOPS 的 AI 處理。

由於邊緣網絡和工業IP的強勁需求,本季度專注於低功耗低成本芯片的物聯網部門營收同比增長31%至18.33億美元。在消費者物聯網中,高通繼續在平板電腦、XR、個人電腦和智能消費設備上把握機會。另外,工業物聯網保持強勁勢頭,高通最近宣佈推出兩個新的 5G 連接機器人平台,具有增強的人工智能功能、計算機視覺、5G 連接和全面的可定製 SDK,為下一代機器人和無人機提供動力,包括自主移動機器人、AMR ,高度自動化的製造機器人等等。

03 結語

展望未來,管理層指引低於預期:預計FY22Q3銷售額為110-118億美元(預期118.7億美元),其中,QCT營收為95-101億美元,EBT利潤率為32%-34%;QTL的收入為14.5-16.5億美元。調整後EPS為3-3.3美元(預期3.23美元,手機市場出現轉弱跡象、導致高通下修整體手機市場預估,這將令下季EPS估值降低約0.20美元)。

此前(6月24日),半導體封測公司透露,由於安卓手機陣營全面下調出貨量並加快調整庫存,高通、聯發科已開始縮減對封測廠的下單量,6月下旬訂單修正加快,Q3訂單減少幅度擴大。其中,高通訂單減少幅度大於聯發科。

同時,預計FY22 調整後EPS為12.55 美元,QCT 收入將超過 370 億美元,同比增長超100 億美元,EBT 利潤率增長約 5%。同時預計FY22射頻前端、物聯網和汽車的總收入將超過 120 億美元。

此外,高通預計,今年全球智能手機出貨量將同比下降5%;而此前高通的預期為今年出貨量持平 。此前IDC曾預計,今年智能手機出貨量將同比下滑3.5%。高通還預計2022年智能手機市場將出現中等水平的個位數下滑。其中包括出貨6.5 -7億部 5G 手機。高通的預測表明,該公司下季度手機銷售增長將放緩,智能手機的需求下降將會拖累其主營業務的收入和利潤。

最後來看一下估值:當前NTM PE為11.6x,處於5年低位。高端智能手機市場銷量的增長,推動本季高通營收保持高增長,估值有一定修復空間,但智能手機需求減弱已是事實,後續估值的拔高還有賴於第二增長曲線(目前體量都還比較小)。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

More Content