摩根大通:下調信義玻璃(00868.HK)目標價至24港元 評級增持信義玻璃在房地產的高敞口,或繼續對該股構成阻力,即使在供應方面已開始控制產量,但該行認爲該行業的盈利能力反彈,將主要依賴房地產需求反彈,佔約浮法玻璃終端需求的70%。但若房地產的需求沒有連續回升,而該供應反應將不足以扭轉行業盈利能力不佳的局面。基於終端需求疲軟,公司上半年稅後淨利潤同比跌39%,按半年跌47%;由於房地產需求疲軟及較高成本,以致平均售價下跌,上半年浮法玻璃毛利率由55%跌至34%。將公司今年、明年及2024年盈利預測分別下調37%、40%及44%,以反映該行近期對公司展望持謹慎態度,並將其目標價由28港元下調至24港元,降幅15%,維持其評級爲增持。

裏昂:下調小米-W(01810.HK)評級至跑贏大市,下調目標價至14.6港元裏昂發表研究報告指,小米第二季業務表現受到中國內地和歐洲消費者信心疲軟嚴重影響,預計收入將同比下降20%至700億元,其中智能手機收入將下降28%;物聯網海外銷售亦預期有所下降,互聯網服務則受到內地廣告市場低迷的影響。考慮到收入下滑及對電動汽車的研發投資,該行預計小米第二季經調整後淨利潤將同比下降69%至19億元。全球宏觀經濟困境下,預計下半年銷售將維持疲軟。裏昂將小米的全球智能手機銷量預測下調至1.65億部,並將2022至2023年經調整後淨利潤預測下調22%及20%,評級從買入下調至跑贏大市,目標價從20港元下調至14.6港元,以反映盈利預測下調及貼現現金流估值折讓15%。

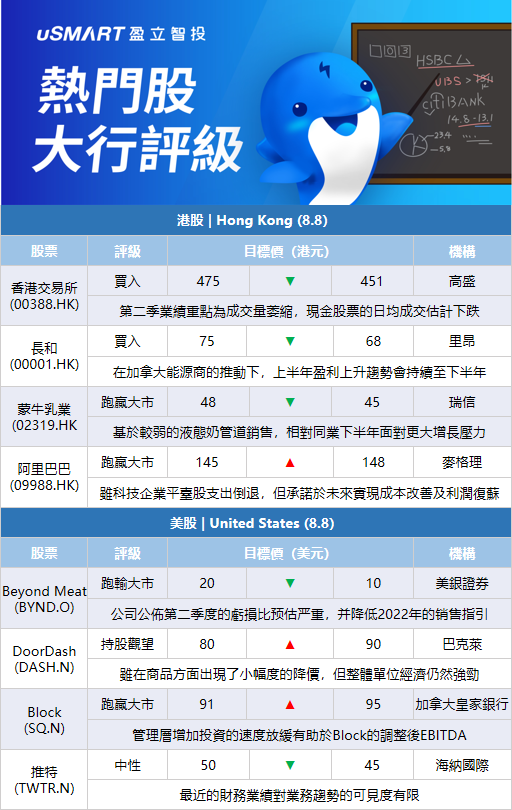

裏昂:將長和(00001.HK)目標價由75港元下調至68港元 維持評級買入裏昂發評級報告指,在加拿大能源商Cenovus Energy的推動下,長和今年上半年盈利上升趨勢會持續至下半年,撇除Cenovus因素,公司盈利或大部分受到旗下電訊品牌3 Group Europe較高折舊與攤銷的支出所拖累。該行將集團今年及明年經常性盈利預測上調6%及12%,以反映Cenovus有較高盈利預測,或將會推動集團今年全年股息按年增23%至每股3.27港元,但由於撇除Cenovus的盈利低於預期,將其目標價降至68港元,評級則維持買入。

瑞士信貸:將蒙牛乳業(02319.HK)目標價由48港元降至45港元 維持評級跑贏大市瑞信發表報告,將目標價降至45港元,認爲股價已反映上半年疲弱業績。該行料蒙牛上半年收入按年升3%,但盈利按年跌8%,又認爲蒙牛相對同業伊利,下半年面對更大增長壓力,基於較弱的液態奶渠道銷售,超高溫消毒(UHT)乳酪銷售按年下滑及奶粉業務未見覆蘇跡象。該行下調對蒙牛今明兩年盈利預測7%及4%,反映更高的一般與行政開支比率及下調銷售增長預期。同時認爲,蒙牛估值要獲得市場重估,須先改善短期銷售增長、更新參品總類策略及對2025年“再創一個新蒙牛”目標有更清晰路線圖。

高盛:將香港交易所(00388.HK)目標價由475港元降至451港元 維持評級買入高盛發表報告指,港交所將於8月17日公佈今年第二季業績,預期集團季度的每股盈利爲1.79元,按年跌18%,按季亦跌15%。該行認爲,港交所第二季業績重點爲成交量萎縮,現金股票的日均成交估計將按年及按季分別跌15%及10%。展望未來,高盛預料對集團的焦點會放於新股制度進一步改革,以及投資收益表現。高盛將港交所2022至2025年度每股盈利預測下調3%至5%,目標價降至451港元。

高盛:下調碧桂園(02007.HK)目標價至3.3港元 評級沽售高盛發表研究報告指,將碧桂園2022至2024年每股基本盈利預測平均削減24%,以反映配股以及預售增長前景疲軟,並將2022至2024年合約銷售預測下調20%至25%;預期房地產開發業務入賬收入下降,流動性緊張將令項目延遲完工,加上長期的利潤率壓力,降今年底資產淨值(NAV)預測,將目標價下調至3.3港元,評級沽售。

美銀證券:將信達生物(01801.HK)目標價由46港元升至46.2港元,維持評級買入美銀指,信達生物宣佈與賽諾菲(SNY.O)在不同項目中展開戰略合作,包括兩項腫瘤資產的開發和商業化、及賽諾菲同意投資信達生物;在首階段,集團會透過發行新股獲3億歐元,並指賽諾菲或會進一步投資3億歐元,購買第二批額外股份。信達生物將會參與國內臨牀研發項目,而單計其國內淨銷售額,將獲最多6000萬歐元的開發費用和特許使用權。考慮到信達生物今年次季收入10億元,將集團今年、明年收入預測分別下調11.1%及4.7%,並將其目標價微升至46.2港元。

花旗:將衆安在線(06060.HK)目標價由38港元下調至25港元 維持評級中性花旗發表報告,將衆安在線(06060.HK)目標價下調至25港元,以反映人民幣年內貶值對估值的影響,評級中性。花旗將衆安在線2022年至2024年每股盈利預測分別下調93%、19%、20%,以反映今年上半年盈警、人民幣貶值帶來的離岸美元債券外匯損失、股票投資回報率下降,以及固定收益投資回報率下降。

瑞士信貸:維持長和(00001.HK)跑贏大市評級 相信多元化資產可應對不確定情況瑞士信貸發研報指,長和(00001.HK)上半年業績符合預期,相信多元化資產可應對不確定情況,預期下半年港口業務維持穩健;雖然歐洲消費較弱,但中國內地零售業務預計將持續復甦。該行微調長和2022、23年業績預測,現價市盈率約6倍,股息率5%,認爲估值吸引,維持跑贏大市評級及公司目標價71港元不變。

麥格理:將阿里巴巴(09988.HK)目標價由145港元升至148港元,重申跑贏大市評級麥格理指出,阿里巴巴Q1經調整純利超出市場預期12%。雖然科技企業平臺股自去年底開始支出倒退,而阿里承諾將於未來數季實現成本改善及利潤復甦。麥格理表示,預計阿里2022年下半年經調整EBITA按年增長26%,令預計商業客戶管理收入(CMR)按年增2%,相對上半年下跌6%。由於成本控制措施改善,麥格理分別上調阿裏2023、24財年經調整攤薄後每股盈利預測1%、2%。

美銀證券:將Beyond Meat(BYND.O)目標價從20美元下調至10美元 維持跑輸大市評級美銀證券分析師Peter Galbo將Beyond Meat目標價從20美元降至10美元,並保持對該股的跑輸大市評級,此前該公司公佈第二季度的虧損比他估計的要嚴重,並降低了2022年的銷售指引。Galbo指出,在業績發佈後,他降低了22-24財年的銷售預期,並對其2023財年的銷售預期使用了一個倍數,該倍數低於他用於增長型和/或消費品領域無盈利同行的目標倍數。

巴克萊:將DoorDash(DASH.N)目標價從80美元上調至90美元 維持持股觀望評級巴克萊分析師Ross Sandler在DoorDash公佈第二季度業績後,將DoorDash的目標價從80美元上調至90美元,並保持對該股的持股觀望評級。Sandler在研報中稱,Dash強調,消費者的消費頻率保持得非常好,雖然在商品方面出現了一些小幅度的降價,但整體單位經濟仍然強勁。

加拿大皇家銀行:將Block(SQ.N)目標價從91美元上調至95美元 維持跑贏大市評級加拿大皇家銀行分析師Daniel Perlin將Block的目標價從91美元上調至95美元,並保持對該股的跑贏大市評級。該分析師指出,該公司第二季度盈利良好,管理層增加投資的速度放緩,這應該有助於Block的調整後EBITDA。

蒙特利爾銀行:將Beyond Meat(BYND.O)目標價從30美元降至20美元 維持與大市同步評級蒙特利爾銀行分析師Kenneth Zaslow將Beyond Meat目標價從30美元下調至20美元,並保持與大市同步評級。該分析師指出,該公司第二季度盈利不佳,原因是定價下降了兩位數、成本增加,同時歐洲和美國零售減少導致銷售前景被削減。Zaslow在研報中稱,銷售基數下降可能會導致第三季度毛利率降至中低個位數,第四季度則低於歷史水平。

海納國際:將推特(TWTR.N)評級從正面下調至中性 目標價從50美元下調至45美元海納國際分析師Shyam Patil將推特的評級從正面下調至中性,目標價從50美元下調至45美元。該分析師指出,與特斯拉(TSLA.O)CEO埃隆-馬斯克懸而未決的收購案有關的“不確定性和幹擾”是下調評級的原因。此外,Patil在研報中稱,推特最近的財務業績對業務趨勢的可見度有限。

巴克萊:將華納兄弟探索公司(WBD.O)目標價從19美元降至17美元 維持持股觀望評級巴克萊分析師Kannan Venkateshwar將華納兄弟探索公司的目標價格從19美元降至17美元,並保持對該股的持股觀望評級。在公佈業績時,投資者曾預期該公司將下調業績指引,但此次修正幅度高於預期。Venkateshwar在研報中稱,短期內缺乏催化劑、能見度有限以及執行風險可能導致該公司的估值持續偏低。

巴克萊:將Lyft(LYFT.O)目標價從32美元下調至20美元 維持持股觀望評級巴克萊分析師Ross Sandler在Lyft第二季度業績公佈後,將Lyft的目標價從32美元降至20美元,並保持對該股的持股觀望評級。桑德勒在研報中稱,該公司的樂觀基調在某種程度上被一系列會計調整和補充所掩蓋。

花旗:將DoorDash(DASH.N)目標價從118美元上調至129美元 維持買入評級花旗銀行分析師Ronald Josey將DoorDash目標價從118美元提高到129美元,並保持對該股的買入評級。該分析師認爲該公司第二季度的業績對該股有“漸進式利好”,並指出DoorDash的訂單同比增長23.5%。Josey在研報中稱,儘管宏觀壓力增加,但月度活躍用戶和DashPass會員達到了新高。xi

More Content