本文來自:固收彬法 作者:孫彬彬/李由

摘 要

本次我們對XR及虛擬體驗產業鏈相關轉債標的以及行業推薦邏輯進行簡要盤點

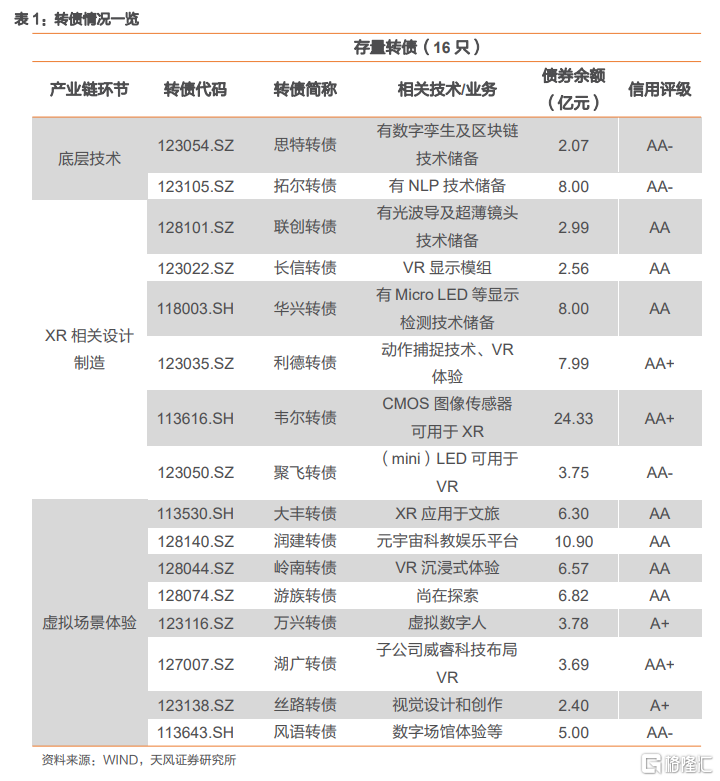

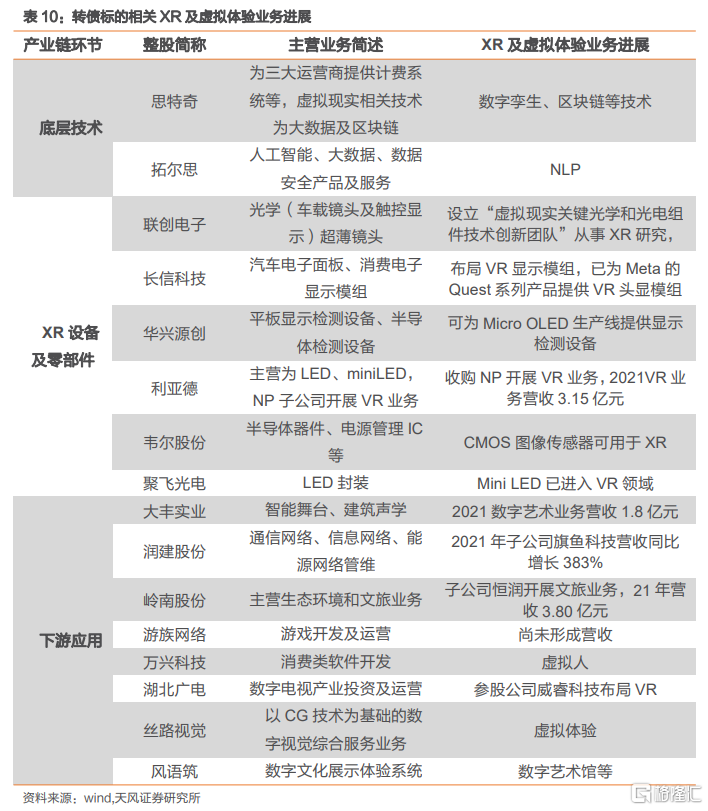

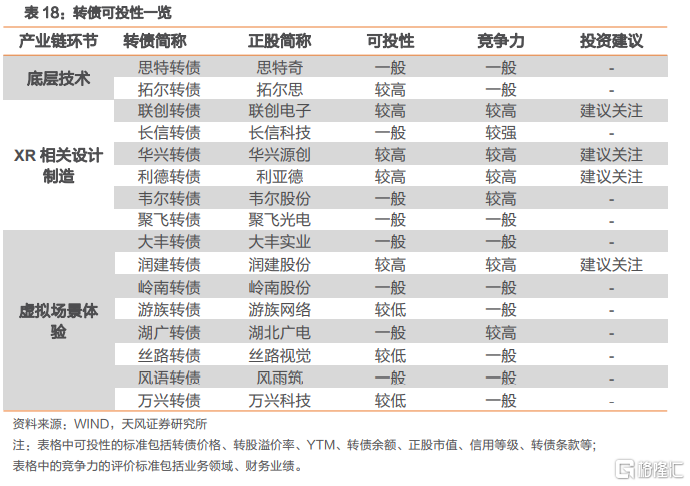

本報吿選取16只轉債標的,整體標的主要分佈在XR設備設計製造相關環節和虛擬體驗及虛擬人等細分行業。截止2022年8月5日,轉債標的平均價格為137.18元,平均轉股溢價率為48.88%,轉債餘額105.16億元,評級大多在AA級左右,部分標的可投性較強,其中XR設計製造相關環節的轉債標的多為消費電子相關企業,隨着XR設備出貨量不斷增加及汽車智能化發展,相關標的成長性較好;虛擬體驗及虛擬人市場則有望繼續擴大市場規模。

XR出貨量持續增長,多地政策助力行業發展

隨着VR/AR產品出貨量持續增加,產業鏈相關環節迎來發展。VR/AR設計製造環節細分領域較多,鏡頭、圖像傳感器、LED顯示模組、封裝、顯示屏和顯示檢測設備等環節均有望從VR/AR出貨量持續增加中迎來增量空間,同時虛擬體驗和虛擬數字人也快速發展。在此背景下,我們認為掌握VR/AR設計製造核心技術並擁有優質客户羣的廠商以及在下游虛擬體驗與公司業務有協同性的公司未來或更具有競爭優勢。

相關標的

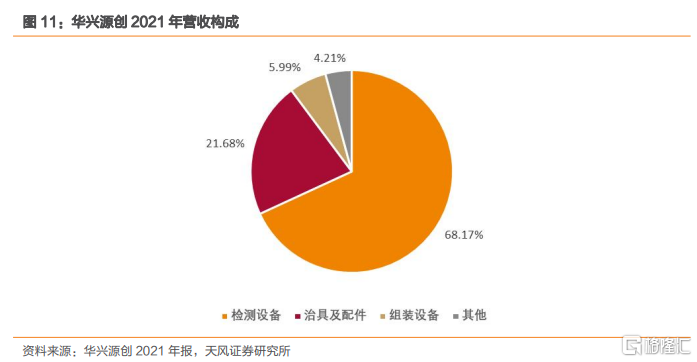

華興源創是行業領先的工業自動化測試設備與整線系統解決方案提供商,產品主要應用於OLED平板顯示、半導體、可穿戴設備和新能源汽車等行業。智能設備顯示檢測業務深度綁定蘋果公司,2021年來自蘋果的營收佔比超過50%;同時公司已取得Micro-OLED顯示檢測設備的批量訂單,並在ADAS 傳感器領域積極佈局,未來業務成長性較好。

潤建股份是民營通信網絡管理和運維的龍頭企業,以通信網絡、信息網絡和能源網絡管維為核心業務,服務網點覆蓋超過23個重點省份、200個地市、1200個縣區,公司管維業務客户續簽率達到95%以上,同時積極開展光伏運維,並收購旗魚軟件提供虛擬場景解決方案,未來有望持續提升市場份額,發展空間廣闊。

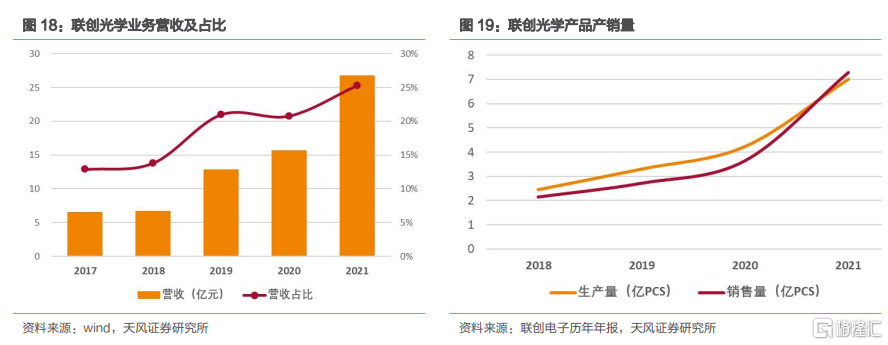

聯創電子是光學鏡頭、攝像模組及觸控顯示一體化產品的領先企業,公司持續向車載鏡頭和車載顯示模組轉型,2025年將形成年產車載鏡頭和車載影像模組各5000萬顆的生產能力,並打入特斯拉產業鏈,取得四個新項目定點,有望成為特斯拉車載鏡頭單體第一供應商,並與比亞迪、蔚來等車企合作。同時其在幾何光波導鏡頭上有積累,設立了專門機構從事VR/AR研究,“虛擬現實關鍵光學和光電組件技術創新團隊”入選江西省首批VR產業創新創業優秀人才團隊。

利亞德是LED顯示產品龍頭,全球首次發佈Micro LED產品,2020年利亞德以11.3%的市佔率位於LED顯示屏同業前列。公司積極擴大產能,現已形成深圳南方總部產業園、北京生產基地、無錫Micro LED量產基地、長沙智能顯示產業園、歐洲LED產業園等五大生產基地。同時公司收購國外動作捕捉技術領先企業NP,在國內為蒙牛、B站、湖南衞視等製作虛擬主播和虛擬人等,公司業務有望迎來增長期。

風險提示:權益市場震盪,警惕市場下行風險;部分轉債投機氛圍濃厚,價格風險和政策風險上升;元宇宙進展不及預期,XR產品出貨量不及預期;技術進步和產品替代風險;項目投產進度不及預期風險;不強贖承諾集中到期風險。

1.XR 及 虛 擬 體 驗 行 業 分 析

1.1. 轉債情況:轉債主要集中在XR零部件和應用領域

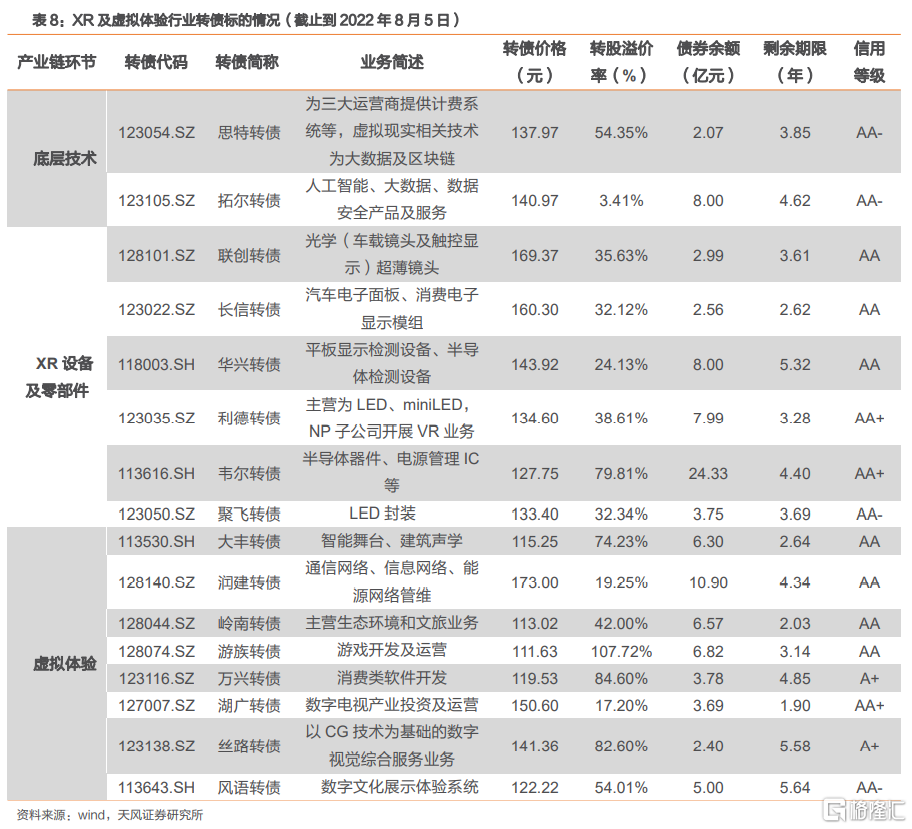

得益於XR及虛擬體驗的火熱,相關產業鏈轉債標的也迎來擴容。截止2022年8月5日,相關的16只存量轉債債券餘額達到105.16億元,主要分佈在XR設備各細分零部件以及元宇宙下游應用領域,涉及底層技術研發的標的較少。

1.2. 行業情況:虛擬現實尚處於初期階段,XR設備和下游應用成重

虛擬現實需由底層技術如5G、區塊鏈、計算機視覺和數字孿生等作為支撐,以操作系統和引擎為驅動,以交互方式如XR頭顯/眼鏡為入口,再以具體的應用場景為載體。

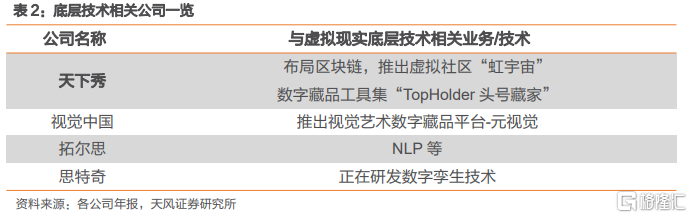

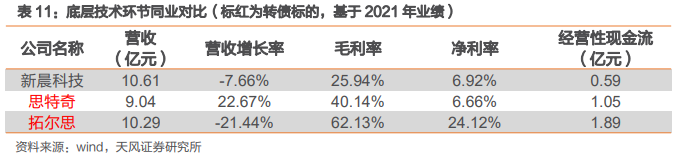

區塊鏈、數字孿生等底層技術仍在發展中。在元宇宙中,虛擬身份是關鍵要素,現實世界的人進入元宇宙,以虛擬人形象呈現,同時元宇宙中大量的數字商品和場景構造都需要利用NFT和數字孿生技術;目前國內佈局區塊鏈、數字孿生等技術的公司主要有天下秀、思特奇、拓爾思(轉債標的)等,但區塊鏈和數字孿生等技術還不成熟,對算力要求更高,還在研發過程中。

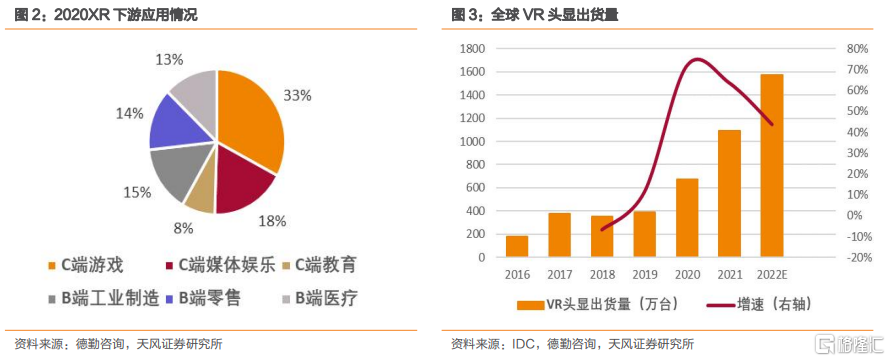

XR場景應用持續豐富。XR的場景應用包括消費端和企業端。XR基於遊戲、社交和視頻娛樂等場景觸發用户購買行為和付費意願進而加強用户粘性形成流量入口是目前XR企業主流商業模式。據德勤諮詢統計,2020年全球XR下游應用中,遊戲、媒體娛樂和教育分別佔33%、18%和8%的應用份額,未來還有望持續解鎖直播、購物等領域。B端則服務於實體經濟數字化,據德勤諮詢統計,2020年XR應用於工業製造、零售、醫療的比例分別為15%、14%和13%。未來XR應用場景有望持續豐富。

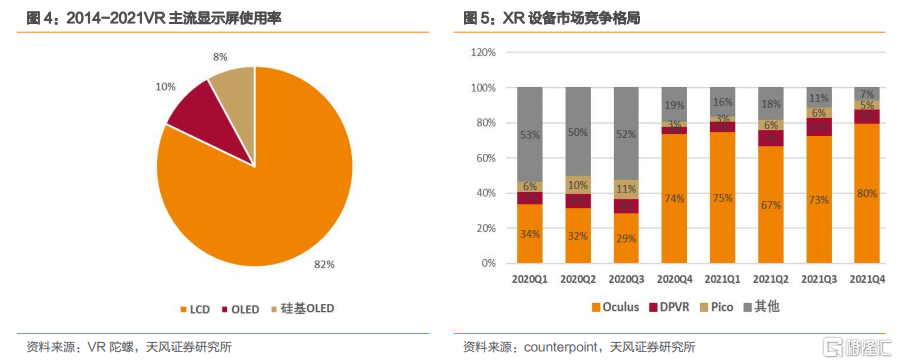

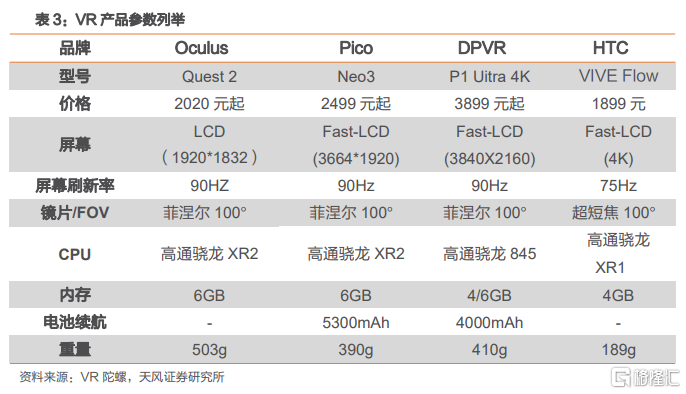

VR發展較成熟,市場集中度較高。目前XR主要可分為VR和AR,其中VR發展較成熟。據IDC統計,2021年全球VR/AR出貨量達1123萬台,其中VR頭顯出貨量達1095萬台。同時XR行業的集中度較高,據Counterpoint數據統計,截止到2021年第四季度,Meta的Oculus的市佔率達到80%,而DPVR和Pico僅以8%和5%的市佔率次之,行業集中度較高。由於XR設備對技術要求較高,具有較高技術壁壘,我們預計短時間內XR行業集中度或將繼續維持高位。

菲涅爾透鏡+LCD為VR主流,未來短焦值得期待。光學顯示部分是VR設備的關鍵,2021年VR設備市佔率前三的Meta、DPVR和Pico的產品Oculus2、DPVR的 Ultra 4K和Pico Neo3均採用了菲涅爾透鏡搭配LCD顯示屏。菲涅爾透鏡基本能達到100°的視角,且成本較低、能規模量產,從而成為目前較成熟的VR透鏡方案,但體積較大。短焦透鏡體積更小更輕薄,2021年HTC的vive Flow產品即採用短焦透鏡,且視場角達到了100°,已經達到採用菲涅爾透鏡的Oculus 2水準,未來或將有更多VR設備採用短焦透鏡。

可移動性是VR與AR的主要區別。VR是完全沉浸式的產品,需要確保所處環境的安全,從而在有限的距離內移動,這使得 VR 本身不具備強移動性。而AR 將影像和信息疊加在現實世界之上,因此 AR 對用户的價值主要體現在移動場景。就移動性而言,我們不妨將VR和AR分別類比於筆記本電腦和智能手機來理解兩者的區別,隨着AR技術的成熟,未來AR市場空間或將更廣闊。

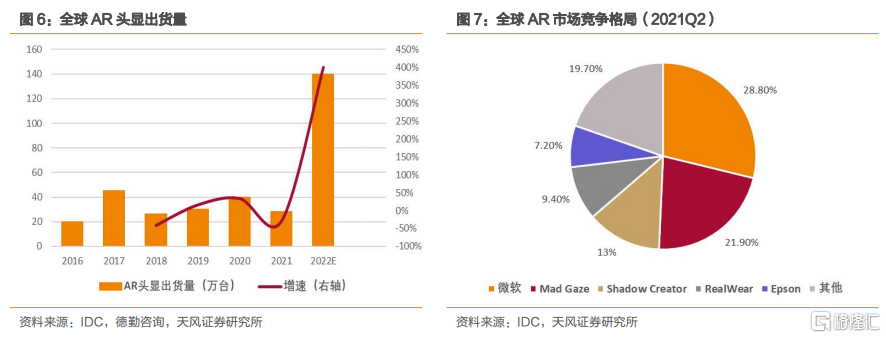

當前AR設備主要面向企業市場。微軟的Hololens 2是代表性的企業端AR產品,在2021年第二季度,微軟Hololens 2出貨量接近2萬台,同比增長26%,市佔率達到了28.8%,位列AR行業第一。但Hololens 2售價3500美元,高昂的價格導致產品對消費端吸引力不足。面向C端的AR產品如Nreal的Nreal Light,通過連接安卓智能手機,成本低於獨立AR設備,售價不到600美元,但內容不夠豐富,總體來看AR設備因售價高、體積較大目前主要應用於企業客户。

MicroLED+光波導的AR眼鏡是輕量化發展方向。AR的關鍵部分是透鏡顯示技術,目前比較成熟的光學方案有birdbath、自由曲面和光波導。Birdbath和自由曲面的成本較低,光學效率能達到15%-40%,對搭配的微顯示屏幕要求低,是當期AR眼鏡廠商的主流選擇,但輕薄性和視場角不如光波導。隨着光波導技術(轉債標的:聯創)進一步成熟帶來成本下降,以及MicroLED技術成熟能彌補光波導光學效率較低的不足(單獨光波導光學效率只有0.1%-2%),如小米和OPPO的Air Glass等均採用了此方案,光波導搭配MicroLED的光學顯示方案未來或將成為AR眼鏡的發展趨勢。

腕帶式AR、觸覺手套和嗅覺面具等新型交互方式長期可期。未來元宇宙將突破 “2D視覺+聽覺”雙感官交互階段,進入多感官融合交互時代,3D視覺、觸覺、嗅覺、甚至味覺都可與元宇宙進行融合交互,給元宇宙交互帶來了更多可能性,如Meta正在研發的腕帶式AR和觸覺手套,可實現手指自適應交互,FeelReal利用氣味釋放算法能夠產生數百種氣味,更有水霧、冷/暖風、振動和衝擊,使VR體驗更加身臨其境,但相關產品仍在研發階段。

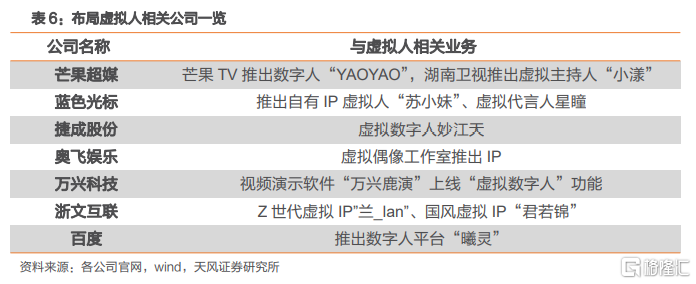

虛擬人市場發展迅速。國內佈局虛擬人相關業務的公司主要有芒果超媒、百度、網易和萬興科技(轉債標的)等。目前有兩條技術路徑,真人驅動型數字人通過動作捕捉採集系統將真人的表情、動作呈現在虛擬數字人形象上,那麼動作捕捉設備或是核心技術之一(轉債標的:利德)。另一條路徑則是智能驅動型,通過智能系統自動讀取並解析識別外界輸入信息,根據解析結果決策數字人後續的輸出文本。

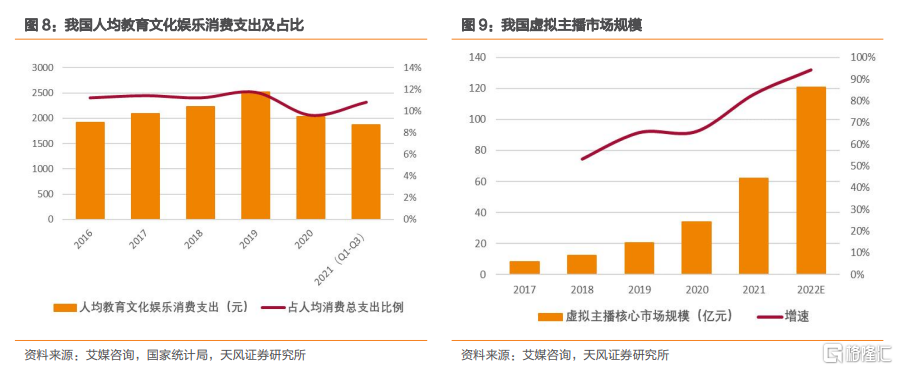

文化娛樂需求驅動產業發展。2020年,國民人均教育文化娛樂消費支出受疫情的影響有略微下滑,但總體保持穩定增長的態勢,2021年前三季度人均教育文化娛樂消費支出占人均消費總支出的10.8%。在疫情防控影響下,消費者更加註重精神消費,國民未來在教育文化娛樂消費方面的需求將會增加,為虛擬數字人產業提供發展動力。據艾媒諮詢數據顯示,2020年我國虛擬偶像核心市場規模為34億元, 2021年則達到約62.2億元,較上年同比增長79.6%,預計2022年將達到120.8億元,未來佈局虛擬人應用場景的公司有望從市場規模擴增中受益。

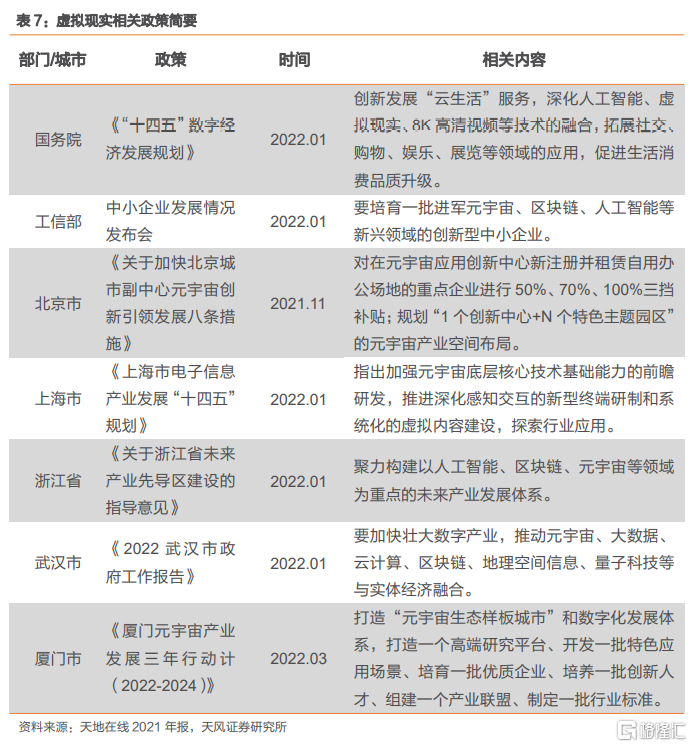

政策相繼出台,助力虛擬現實發展。國家部委和各地方政府相繼出台政策來引導和扶持元宇宙產業發展,多地將發展佈局元宇宙寫入政府工作報吿、相關規劃文件。工信部2022年1月表示要培育一批進軍元宇宙、區塊鏈、人工智能等新興領域的創新型中小企業。北京提出要規劃“1個創新中心+N個特色主題園區”的元宇宙產業空間佈局。上海、浙江等多地均出台相關規劃。政策的密集出台將為元宇宙產業發展提供指引和助力。

2.轉 債 標 的 主 要 集 中 於 XR 零 部 件 和 場 景 應 用

2.1 轉債標的分佈

我們選取的16只存量轉債,債券餘額達到105.16億元(截止2022年8月5日),根據產業鏈環節可以劃分為:(1)底層技術相關:思特(數字孿生)、拓爾(NLP);(2)XR相關設計製造:聯創、長信、華興、聚飛(光學顯示)、利德(動作捕捉)、韋爾(傳感器芯片);(3)虛擬場景體驗相關:遊族(遊戲)、潤建、嶺南、大豐、湖廣、絲路(數字創意、沉浸式體驗)、風語和萬興(虛擬人)。

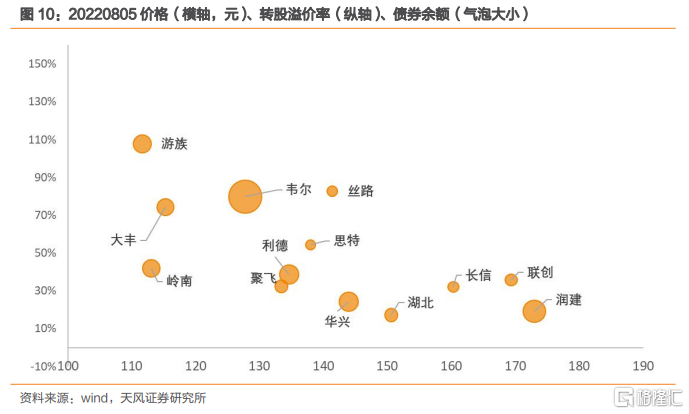

截止2022年8月5日,本文選取的轉債標的平均價格為137.18元,140元以上的高價轉債有聯創(169.37)、長信(160.30)、華興(143.92)、潤建(173.00)、湖廣(150.60)、絲路(141.36)和拓爾(140.97);115元以下的低價轉債有遊族(111.63)和嶺南(113.02);其他轉債的價格分化不大,主要分佈在115-140元左右。平均轉股溢價率在50.04%,分化較大;其中轉股溢價率高於70%的有韋爾(79.81%)、大豐(74.23%)、遊族(107.72%)、絲路(82.60%)和萬興(84.60%);低於15%的有拓爾(3.41%)。總體轉債餘額為105.16億元,其中高於10億元的有韋爾(24.33)、潤建(10.90),其餘標的轉債餘額在2-10億元左右。

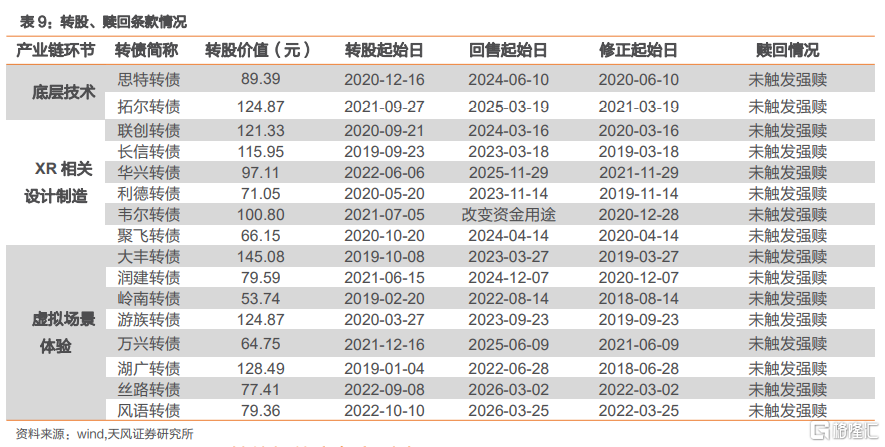

截止2022年8月5日,16只已上市相關轉債標的中除絲路、風語將分別於2022年9月和10月進入轉股期外,其餘轉債標的均已進入轉股期。在強贖方面,拓爾思股價自2022年7 月19日至2022年8月4日,已有10個交易日收盤價不低於“拓爾轉債”當期轉股價格(9.91 元/股)的 130%(含 130%),可能滿足贖回條件,後續需持續關注。在回售方面,湖廣已經進入回售期,嶺南將於2022年8月14日進入回售期,轉股價值均不低於70元,暫無回售風險,其餘標的均未進入回售期。在下修方面,聚飛在2022年11月16日前均不提出下修方案,風語在未來六個月內(2022年8月8日至2023年2月 7日),如再次觸發“風語轉債”轉股價向下修正條款,亦不提出向下修正方案。

2.2 轉債標的競爭力對比

本報吿選取的16只轉債標的,從業務構成來看, 利德、長信、大豐、潤建、嶺南、萬興、風語的虛擬體驗相關業務已實現一定營收,其餘目前均在起步甚至研發階段,收入貢獻較少,但衍生於公司的主營業務或與公司業務有協同關係,未來有一定發展空間。

(1)底層技術環節,可選標的較少,主要有思特奇和拓爾思。思特奇主營業務為電信運營商的數字化轉型系統建設、智慧城市和雲服務。公司具有區塊鏈和數字孿生相關技術,可用於研發數字孿生底座和可視化平台。收入構成中為CRM系統和計費系統佔據主要部分。2021年營業收入9.04億元,同比增長22.67%,其中CRM+BILLING系統收入佔比46.24%,雲和大數據業務合計佔比24.89%。拓爾思主營業務為大數據軟件開發和語義智能中的NLP技術。2021年營收10.29億元,其中大數據軟件營收5.16億元,佔比50.15%,人工智能營收1.81億元,佔比17.59%。從2021年經營數據來看,思特奇和拓爾思營收規模相當,但思特奇營收增速較高,為22.67%,拓爾思盈利能力較好,毛利率和淨利率分別為62.13%和24.12%,領先於新晨科技和思特奇;從現金流來看,三家公司經營性現金流均為淨流入,資金流動性較好。總體來看,思特奇和拓爾思規模不大,但思特奇成長性較好,拓爾思盈利能力較好,未來隨着數字孿生技術和人工智能技術的進一步應用,兩家公司業務有望迎來新增長極。

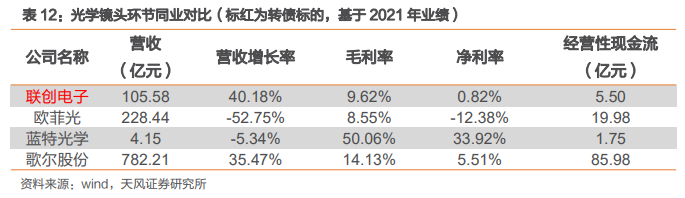

(2)XR相關設計製造環節細分領域較多,其中光學鏡頭相關標的有聯創(光波導、超薄鏡頭)、韋爾(CMOS圖像傳感器),聯創主營業務是為手機、平板電腦以及其他智能設備等生產光學鏡頭、攝像模組等關鍵光學產品,近年來持續向車載鏡頭和智能穿戴設備延申。可比公司主要有歌爾股份、歐菲光、藍特光學,2021年聯創營收105.58億元,同比增長40.18%,營收增速較高,領先同行業公司。而從毛利率和淨利率來看,2021年聯創毛利率和淨利率分別為9.62%和0.82%,領先於同等規模的歐菲光。歌爾股份的業務多元化,因此營收規模更大,但增速不及聯創,光學鏡頭業務佔比也較小;聯創經營性現金流為5.50億元,與其營收規模相比,資金流動性略為緊張。總體來看,聯創從手機鏡頭和觸控顯示等傳統業務向車載鏡頭以及XR設備鏡頭延伸成效較為顯著,有望打造公司新的增長極。

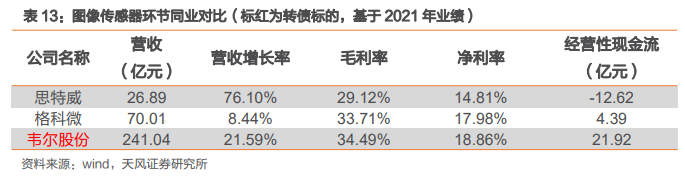

CMOS圖像傳感器領域,主要有韋爾、思特威和格科微。多攝像頭滲透率的提升對圖像傳感器提出了更高的性能要求,同時車載攝像頭的需求也促使圖像傳感器生產企業持續向車載圖像傳感器邁進。2021年韋爾營收241.04億元,營收規模處於行業龍頭地位,考慮到其營收基數大,營收增長率達到21.59%已經處於行業前列;同時其毛利率和淨利率分別為34.49%和18.86%,盈利能力處於行業前列,經營性現金流為21.92億元,流動性較好。總體來看韋爾是國內圖像傳感器領域的龍頭企業,規模大且成長性較好,盈利能力較好。

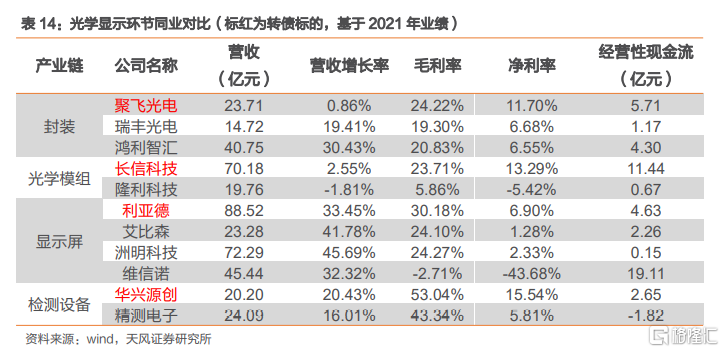

Mini/Micro LED等光學顯示領域細分行業較多,按照產業鏈劃分,轉債標的主要有聚飛(封裝)、長信(光學模組)、利德(顯示屏、動作捕捉)、華興(檢測設備)。在封裝環節,聚飛2021年營收23.71億元,同比增長0.86%,營收增速不高,但其毛利率和淨利率分別為24.22%和11.70%,均領先瑞豐和鴻利,表現出較好的盈利能力,經營性現金流為5.71億元,高於瑞豐和鴻利。總體來看聚飛盈利能力好,但成長性不足,未來隨着XR需求增加,公司成長性或將轉好。

在光學模組環節,長信2021年營收70.18億元,同比增長2.55%,營收規模和營收增速均好於隆利,同時毛利率和淨利率分別為23.71%、13.29%,盈利能力較好,而隆利淨利率為-5.42%,;在現金流方面,長信經營性現金流淨流入11.44億元,流動性充足。總體來看,長信在光學模組行業具備較強競爭力。

在顯示屏環節,利德2021年營收88.52億元,同比增長33.45%,營收規模領先可比公司,但營收增速不及艾比森和洲明科技;從盈利能力來看,利德2021年毛利率和淨利率分別為30.18%、6.90%,好於同業公司;從現金流來看,利德2021年經營性現金流淨流入4.63億元,領先於艾比森和洲明科技。

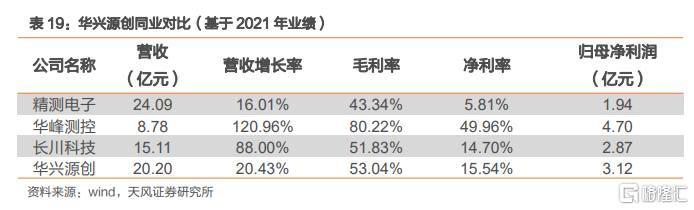

在檢測設備環節,華興2021年營收20.20億元,同比增長20.43%,毛利率和淨利率分別為53.04%、15.54%,具備較好成長性和盈利能力。精測電子雖然規模稍大,但增速不及華興,盈利能力也較為一般。

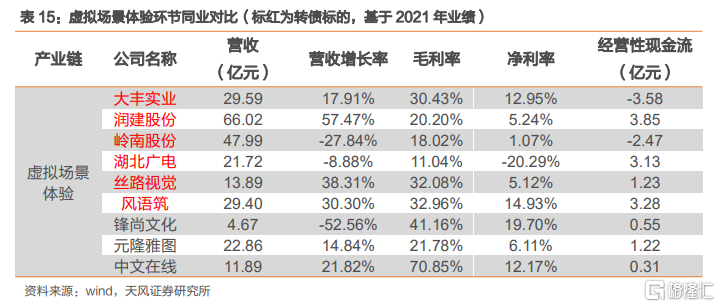

(3)XR下游應用主要集中於虛擬場景體驗、遊戲和數字人行業。虛擬場景體驗的標的主要有大豐、潤建、嶺南、湖廣、絲路和風語。從營收規模來看,潤建、嶺南、風語的規模較大,2021年營收分別為66.02億元、47.99億元和29.40億元;從成長性來看,潤建、絲路和風語的成長性較高,2021年營收增速分別為57.47%、38.31%和30.30%;從盈利能力來看,中文在線、鋒尚、風語和大豐的利潤率較高,2021年毛利率分別為70.85%、41.16%、32.96%和30.43%,淨利率分別為12.17%、19.70%、14.93%和12.95%;從現金流來看,2021年除大豐和嶺南經營性現金流淨流出,其餘標的均為淨流入,其中潤建、湖廣和風語的現金流較好。

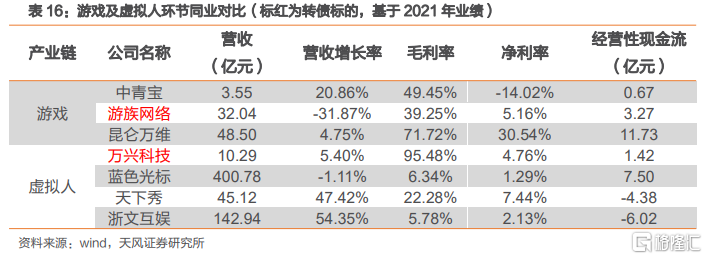

遊戲領域的標的主要有遊族。2021年遊族營業收入32.04億元,同比減少31.87%,規模尚可。從盈利能力來看,崑崙萬維的利潤率更高,2021年毛利率為71.72%,淨利率為30.54%,而遊族毛利率為39.25%,淨利率為5.16%。

虛擬人領域的標的主要有萬興。萬興主打視頻創意軟件,其中萬興錄演系一款屏幕錄製與輕視頻編輯創作軟件,新增虛擬人演示等功能;藍色光標和浙文互聯主營業務為數字營銷;天下秀打造WEIQ平台並創建了3D虛擬社交軟件“虹宇宙”,連接網絡紅人和商家。從營收規模來看,2021年萬興營收10.29億元,不及同業公司,但其盈利能力好,2021年毛利率和淨利率為95.48%、4.76%,大幅領先同業公司;2021年萬興經營性現金流淨流入1.42億元,處於較好水平。

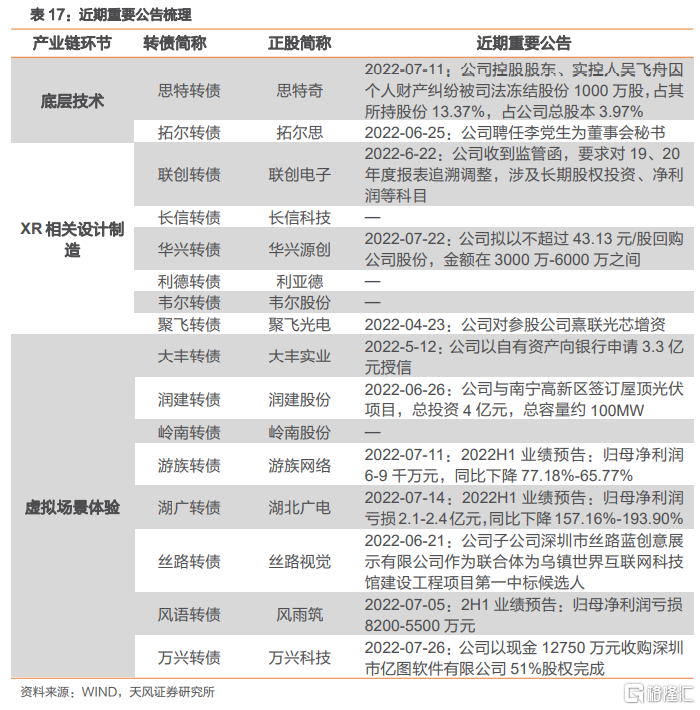

2022年以來,各家公司發佈的重大公吿不多,其中遊族、湖廣和風語的2022H1業績預吿歸母淨利潤均為虧損。潤建新籤光伏訂單、絲路為烏鎮世界互聯網科技館建設工程項目第一中標候選人、萬興收購深圳億圖軟件有限公司,在業務擴張上有較積極表現。

3.建 議 關 注

基於行業發展前景、轉債可投性、公司競爭優勢和業績表現,XR及虛擬體驗相關轉債標的中,我們主要建議關注XR設計製造環節相關的聯創(光學鏡頭)、利德(顯示面板)和華興(檢測設備)三隻標的以及虛擬體驗環節的潤建(通信運維及數字展示)。

3.3.1華興源創:檢測設備的領先企業

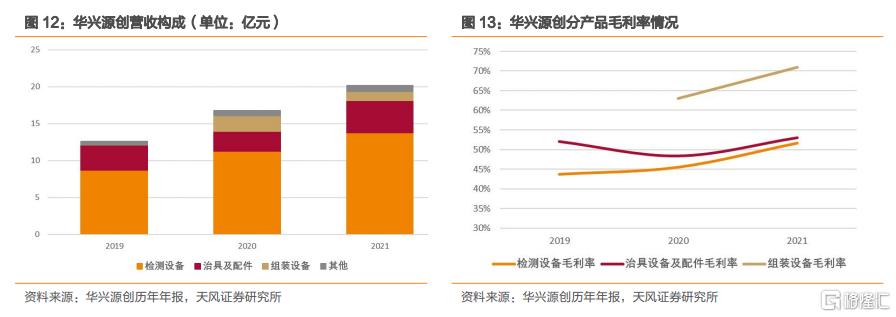

華興源創2019年在上交所科創板上市,公司是行業領先的工業自動化測試設備與整線系統解決方案提供商,產品主要應用於LCD與OLED平板顯示及微顯示、半導體、可穿戴設備、新能源汽車等行業。2021年華興源創營業收入20.20億元,同比增長20.43%,其中檢測設備營收13.77億元,佔營收比例為68.17%;治具及配件營收4.38億元,營收佔比21.68%,為公司兩大收入來源。2022年一季度,華興源創營收3.73億元,同比增長32.14%,歸母淨利潤0.41億元,同比增長44.92%。

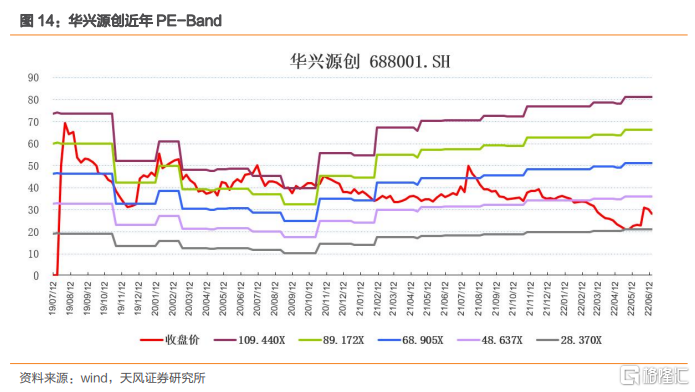

華興轉債情況:截止2022年8月5日,華興轉債信用評級AA,價格143.92元,轉股價值115.95元,轉股溢價率為24.13%,YTM為53.48%,轉債餘額8.00億元,剩餘年限5.32年。總體來看華興轉債溢價率偏低,債底保護較好,餘額較大,配置性價比較好。

行業驅動因素:

(1)平板顯示技術升級,檢測設備需求高漲。平板顯示檢測行業與平板顯示產業具有較強的聯動性,通常會受下游平板顯示產業新增產線以及生產線改造升級增加投資所驅動。隨着平板顯示產業升級的持續加快,對OLED、Micro-LED、Micro-OLED等新型顯示技術和高分辨率、低能耗新興顯示產品需求快速增加,將會擴大平板顯示檢測設備的市場需求。

(2)半導體設備國產替代加速。目前全球半導體檢測設備市場仍由國外廠商佔據絕大部分市場份額,雖然國內廠商模擬測試機國產替代比較成功,但在佔比最大的SOC測試機以及用於DRAM、NAND等的存儲芯片測試機以及射頻專用測試機領域仍處於近乎空白狀態。近年因為中美關係惡化,國產半導體設備已成為國內集成電路製造工廠的必要選擇項。國產測試設備做為下游核心半導體設備之一,將更頻繁進入集成電路工廠的試用或採購清單。

(3)2021年中國的新能源汽車滲透率已超過 10%, 2025 年可能突破 30%。同時由於汽車智能化程度的提升,高級駕駛輔助系統(Advanced Driving Assistance System)利用傳感器感應周圍環境,進行物體辨識、偵測與追蹤,並結合導航地圖數據,進行系統運算與分析,有效增加汽車駕駛的舒適性和安全性,近年來汽車 ADAS 市場增長迅速。

公司驅動因素:

(1)公司在智能穿戴檢測領域覆蓋了顯示、觸控、光學、信號、聲學、射頻、自動化等多項可穿戴產品的核心檢測技術,成功研發出針對智能手錶與耳機等智能穿戴檢測設備及配套產品,自2013年成為蘋果供應商後持續至今,測試解決方案已經用於蘋果公司的手機、平板、手錶、耳機等主力產品的測試,在測試工藝節點上已經覆蓋了整機、系統、模塊以及 SIP 系統級芯片的測試 。2021年來自蘋果公司的收入佔營收比例達到 50%以上。

(2)公司成功研發出針對OLED平板顯示器的檢測設備及配套產品,實現了對主流平板顯示器LCD和OLED檢測的覆蓋。後續研發的柔性OLED的Mura補償技術幫助國內最大平板顯示器生產商順利實現量產導入,協助其成為繼三星後國內首家柔性OLED面板量產廠商,柔性OLED的Mura補償設備持續在國內保持累計裝機量第一。同時加大對MiniLED、Micro-OLED等新一代顯示技術的技術儲備,現已取得Micro-OLED顯示檢測設備的批量訂單。

(3)公司研發的第二代SOC測試機T7600系列的技術參數已經達到行業內公認的中檔SOC測試機的參數水平,並已在指紋、圖像傳感、MCU、TOF等芯片測試上實現量產。研發的PXIE架構測試機在SIP芯片系統級封裝領域具有很強的競爭力,射頻檢測系統具備較高的性價比優勢。

(4)公司不僅為新能源汽車的頭部客户開發了車載電腦測試機、車身控制器測試平台和各類電子產品模塊燒錄和通訊測試相關設備等等,同時在 ADAS 傳感器領域積極佈局,開發了針對激光雷達、高壓繼電器、加速度傳感器、攝像頭模塊、導航模塊的生產測試相關設備。

同業比較:公司國內的主要競爭對手是長川科技和華峯測控以及精測電子。從營收規模上看,2021年華興源創營收20.20億元,高於華峯測控和長川科技;從成長性看,2021年華興源創的營收增速為20.43%,好於精測電子;從盈利能力看,2021年華興源創毛利率和淨利率分別為53.04%、15.54%,歸母淨利潤為3.12億元,僅次於華峯測控。總體來看,華興源創的規模較大,盈利能力好。

估值及盈利預測:截止2022年8月5日,公司PE(TTM)為48.02倍,處於歷史較低位置,同時按照wind行業分類,電子設備和儀器行業平均估值37.34倍。盈利預測方面,根據wind一致預測,預計公司2022-2023年營業收入分別為24.66/31.31億元,淨利潤分別為4.10/5.43億元,對應PE分別為30.40/22.93倍。

3.3.2潤建股份:數字化智能運維領先服務商

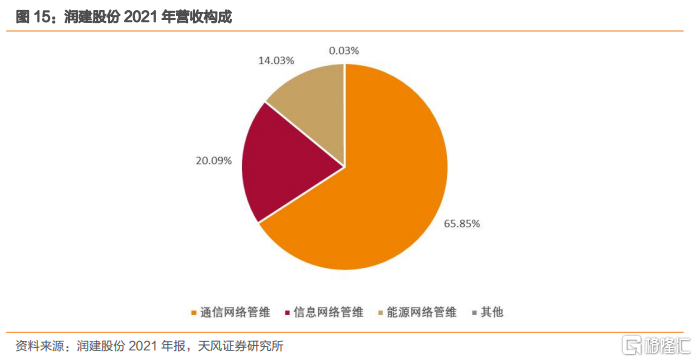

潤建股份2018年在深圳主板上市,公司研發的數字化服務平台,管維業務已涵蓋通信網絡、信息網絡和能源網絡。2021年公司營收66.02億元,其中通信網絡管維營收43.48億元,營收佔比65.85%;信息網絡管維營收13.26億元,營收佔比20.09%;能源網絡管維營收9.26億元,營收佔比14.03%。2022年一季度公司營收17.03億元,同比增長43.27%,歸母淨利潤1.03億元,同比增長48.38%,增長態勢良好。

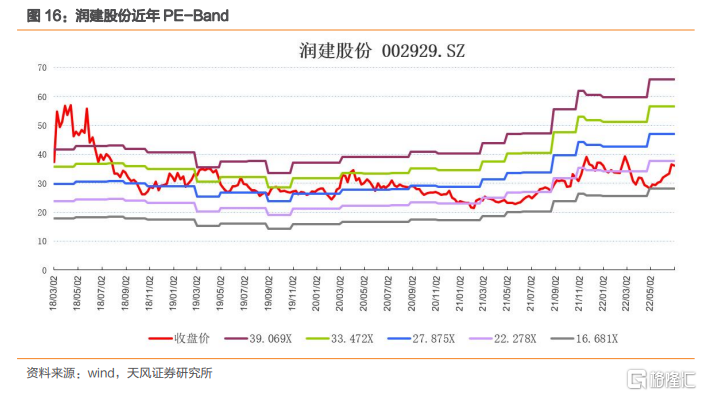

潤建轉債情況:截止2022年8月5日,潤建轉債信用評級AA,價格173.00元,轉股價值145.08元,轉股溢價率為19.25%,YTM為76.49%,轉債餘額10.90億元,剩餘年限4.34年。總體來看,潤建轉債溢價率適中,股性較強,配置性價比較好。

行業驅動因素:

(1)通信網絡上:據工信部發布的數據,2021年全國光纜線路總長度達5488萬公里,全年新建光纜線路長度319萬公里;全國移動通信基站總數達996萬個,全年淨增65萬個。2022年我國將加快基礎設施建設,引導擴大有效投資,國務院預計全年推動完成60萬個5G基站建設。三大運營商和中國鐵塔2021年用於網絡運營及維護的支出約3542億元,同比增加10.77%,隨着對網絡質量要求的提升,未來管維行業或仍將保持增長態勢。

(2)信息網絡上:根據CDCC統計數據,2021年(截止10月31日)全國數據中心機櫃數量達到415.06萬架,年度增長率約30%,三大運營商佔據超過60%的市場份額。隨着“東數西算”戰略的啟動,有望形成八大國家算力樞紐節點+十個國家數據中心集羣+邊緣數據中心(數據機房、機樓)的算力網絡,數據中心的設計、建設、網絡運維、節能改造等存在較大的商業機會,同時也有望帶動通信傳輸線路的建設和運維需求。

(3)能源網絡上:《2030年前碳達峯行動方案》明確提出要大力發展新能源,計劃到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。根據國家能源局公佈的數據,截止至2021年底,我國風電裝機3.28億千瓦、光伏發電裝機3.06億千瓦,未來新能源電站開發、建設和運維需求處於快速增長期,市場空間廣闊。

公司驅動因素:

(1)通信網絡管維業務穩健發展。截止至2021年底,公司維護基站約26.43萬個物理站址;維護光纜線路總長69.74萬餘皮長公里,維護集團客户專線約7.83萬條,維護家庭寬帶約73.59萬户,整體市場佔比約3%,是通信網絡管維領域規模最大的民營企業。公司服務網點已經覆蓋超過23個重點省份、200個地市、1200個縣區,分佈廣泛的服務網點使公司具備屬地管維服務優勢,為客户提供高效、貼地的服務,目前公司管維業務客户續簽率達到95%以上。未來有望持續提升市場份額,發展空間廣闊。

(2)新能源電站運營發力。公司為光伏、風力等新能源電站提供從前期開發、到建設、運維的全生命週期服務,其中新能源電站運維是最終業務目的。目前公司重點拓展的光伏運維業務已全場景覆蓋户用、分佈式、大型地面、農光/漁光互補等電站,提供“平台-服務-AI”一攬子智慧化運營解決方案,新籤桂林永福縣分散式新能源發電項目(預計容量90萬千瓦)、合山市新能源發電項目(預計總容量20萬千瓦)、桂林永福縣整縣屋頂分佈式光伏發電項目(預計容量40.9萬千瓦)等多個新能源項目,加速新能源電站管維業務拓展。

(3)收購旗魚軟件,把握虛擬現實機遇。公司收購旗魚軟件51%股權,旗魚科技是一家以人工智能應用(AI)、混合現實(MR)和數字孿生(DT)為發展方向的高新技術企業。旗魚面向C端用户的“旗博士MR科技樂園”兒童MR科教娛樂服務平台,進入複製推廣階段;面向B端用户的航空實訓系統、全息教室系統、模擬駕駛平台、全息對戰系統等職業教育實訓產品、XR產品得到航空公司、高等院校、部隊等客户的好評。在協同方面,一方面旗魚科技的技術、產品、解決方案和“旗博士MR科技樂園”可以通過公司超過23個重點省份、200個地市、1200個縣區的服務網點迅速複製推廣;另一方面公司產品和解決方案可以使用旗魚科技的相關技術,並持續提升和改進旗魚科技相關技術,進一步實現技術市場化應用。2021年旗魚科技營業收入同比增長382.73%,淨利潤同比增長504.07%。

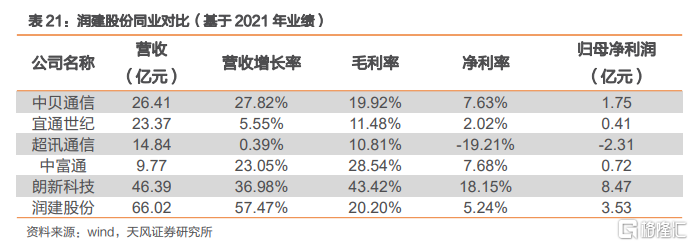

同業比較:公司主要競爭對手包括中貝通信、宜通世紀、超訊通信、中富通和朗新科技。從營收規模及增速來看,2021年潤建股份營收66.02億元,同比增長57.47%,營收規模及增速均高於同業可比公司;從盈利水平來看,2021年潤建股份毛利率和淨利率分別為20.20%、5.24%,歸母淨利潤3.53億元,盈利能力較一般。總體來看,潤建股份營收規模及成長性均較高,盈利能力尚可。

估值及盈利預測:截止2022年8月5日,公司PE(TTM)為22.50倍,處於歷史較低位置,同時按照wind行業分類,通信設備行業平均估值41.34,高於潤建股份估值。盈利預測方面,根據wind一致預測,預計公司2022-2023年營業收入分別為87.47/113.90億元,淨利潤分別為4.96/6.67億元,對應PE分別為16.67/12.39倍。

3.3.3聯創電子:光學鏡頭和車載模組的領先企業

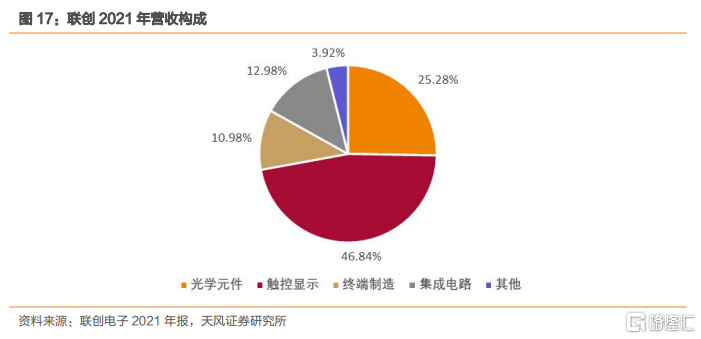

聯創電子成立於1998年,於2004年在深交所主板上市,是一家從事光學鏡頭、攝像模組及觸控顯示一體化等關鍵光學、及智能終端產品製造的高新技術企業。2021年營收105.58億元,其中光學元件營收26.69億元,同比增長70.58%,佔營業收入比重為25.28%;觸控顯示營收49.46億元,同比增長92.10%,佔營業收入比重為46.84%,光學元件和觸控顯示是公司兩大核心收入來源。2022年一季度公司營收22.82億元,同比增長133.95%,歸母淨利潤0.36億元,同比增長49.83%,公司業績維持高增長。

聯創轉債情況:截止2022年8月5日,聯創轉債信用評級AA,價格169.37元,轉股價值124.87元,轉股溢價率為35.63%,YTM67.71%,轉債餘額2.99億元,剩餘年限3.61年。總體來看,聯創轉債溢價率不算高,配置性價比較不錯。

行業驅動因素:

(1)智能手機市場邁入存量競爭時代,手機攝像頭多攝趨勢已基本穩定,未來手機鏡頭在於攝像模組、光學變焦技術升級加速產品迭代。

(2)我國電動車滲透率2021年突破10%,達到13.4%,全球電動車滲透率預計2022年超10%。單車的車載攝像頭無論是搭載數量或是規格均日益提高,不斷提升對車載攝像頭和車載觸控顯示模組的需求。

(3)VR產品趨於成熟,市場需求復甦,AR技術不斷成熟,或將帶動光學產品市場回暖。目前比較成熟的XR光學方案中Birdbath和自由曲面的成本較低,光學效率能達到15%-40%,對搭配的微顯示屏幕要求低,但輕薄性和視場角不如光波導。隨着光波導技術進一步成熟帶來成本下降,以及MicroLED技術成熟能彌補光波導光學效率較低的不足(單獨光波導光學效率只有0.1%-2%),光波導搭配MicroLED的光學顯示方案未來或將成為AR眼鏡的發展趨勢。

公司驅動因素:

(1)向車載鏡頭及車載影像模組轉型:公司積極把握汽車智能化機遇,已將非公開發行股票原計劃投入“年產2.6億顆高端手機鏡頭產業化項目”的資金全部用於“年產2400萬顆智能汽車光學鏡頭及600萬顆影像模組產業化項目”,2022年車載鏡頭產能達到3KK/月,車載影像模組產能達到800KK/月。同時與合肥高新管委會指定主體共同出資設立項目公司,擬於2025年底前形成年產車載鏡頭和車載影像模組各5000萬顆的生產能力。未來隨着車載光學元件產能投產,公司的車載器件業務或將進一步發展。

(2)打入特斯拉產業鏈,加大與其他車企合作:公司進一步加大與特斯拉的合作,取得了四個新項目定點,二個新項目進入量產,另外二個新項目通過客户認證,預計在2022年年中量產,有望成為特斯拉車載鏡頭單體第一供應商。同時公司從鏡頭端延伸到車載影像模組,與終端車廠蔚來、BYD等合作開發的多款高端8MADAS車載影像模組和DMS影像模組獲得定點,並完成量產準備,隨着募投項目的實施,後續產能有望持續釋放。

(3)在AR/VR上有關鍵技術儲備。公司設立了專門機構從事VR/AR研究,依託光學技術優勢,在幾何、衍射光波導以及超薄鏡頭上有積累,未來隨着AR對光波導的需求增加,公司光學業務有望快速發展。

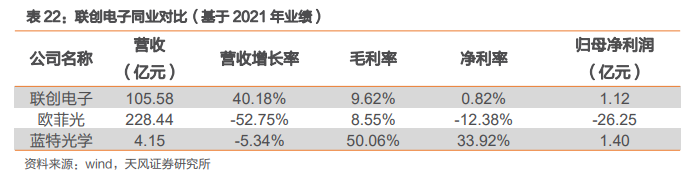

同業比較:公司的主要競爭對手包括歐菲光、藍特光學等。2021年聯創電子營收增速達到40.18%,而歐菲光的增速則為-52.75%,同時2021年聯創毛利率和淨利率分別為9.62%和0.82%,領先於同等規模的歐菲光。藍特光學主營業務為精密玻璃光學元件的加工製造,與聯創的觸控顯示業務具有可比性,但在光學鏡頭上則不具備可比性。未來隨着汽車智能化和XR設備的進一步發展,聯創憑藉和特斯拉以及造車新勢力的合作、XR光波導的技術儲備,有望打造新的增長極。

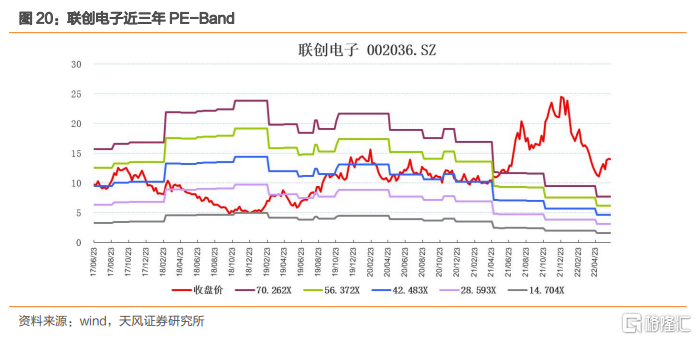

估值及盈利預測:截止2022年8月5日,公司PE(TTM)為156.35倍,處於歷史較高位置,以wind電子元件行業分類,行業PE(TTM)平均值為47.19。盈利預測方面,根據wind一致預測,預計公司2022-2023年營業收入分別為115.00/128.07億元,淨利潤分別為4.08/5.89億元,對應PE分別為36.53/25.27倍。

2.3.4利亞德:顯示面板的領先企業

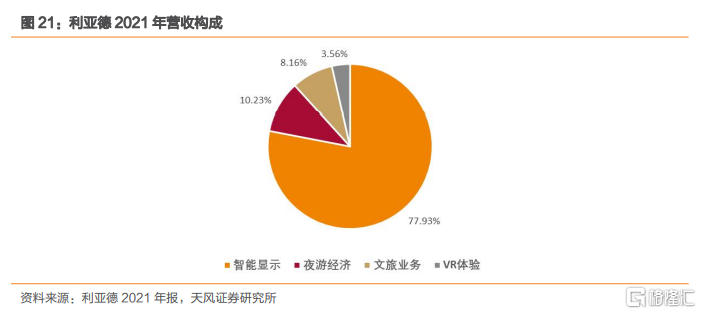

利亞德2012年在深交所創業板上市,主營業務為LED顯示技術開發及LED顯示產品的生產,兼以虛擬現實、文旅業務等業務。2021年營業收入88.52億元,其中智能顯示業務營收68.99億元,同比增長33.02%,佔營收比例為77.93%;VR體驗業務營收3.15億元,同比增長16.98%,營收佔比為3.56%,智能顯示為公司核心收入來源。2022年一季度,公司營收17.62億元,同比增長18.21%,歸母淨利潤1.15億元,同比增長10.75%,業績較為穩定增長。

利德轉債情況:截止2022年8月5日,利德轉債信用評級AA+,價格134.60元,轉股價值97.11元,轉股溢價率為38.61%,YTM為29.10%,轉債餘額7.99億元,剩餘年限3.28年。總體來看,利德轉債溢價率不高,債底保護較好,餘額較大,配置性價比較好。

行業驅動因素:

(1)AR/VR帶動Micro LED需求:Micro LED擁有高畫質、高續航、廣色域、定點驅動、高反應速度、強穩定性等特性。據 LED inside 預計 2020年後 Micro LED 將引入到 AR/VR 和大尺寸顯示器應用中,AR/VR的快速發展將帶動Micro LED的需求提升,據LED inside 預計2025年Micro LED市場規模將達到 29 億美元。

(2)小間距市場下沉:目前小間距(間距1.0—2.5mm)佔比最高,佔全球LED顯示市場比重50%以上;0.9mm以下間距產品正在逐步放量,隨着Micro技術不斷提升,間距將會越來越小,應用的市場空間將持續放大,下沉市場規模較高端市場規模更大,將帶動LED產品需求。

(3)行業集中度將進一步提升。據DISCIEN 數據,2021 年 TOP12 銷額合計佔比達88.8%,同比增長 3.1 個百分點;TOP12 銷量合計佔比達 88.3%,同比增長高達 9.5 個百分點。隨着技術要求更高的mini LED 和Micro LED逐漸成為主流,行業集中度將提升。

公司驅動因素:

(1)首發Micro LED產品。2020年7月,利亞德全球首發40英寸2K(P0.4)Micro LED 標準化商用顯示產品,2020年10月,利晶——全球首個Micro LED 大規模量產基地正式投產,據集邦諮詢數據顯示,2020年全球LED顯示屏廠商中,利亞德以11.3%的市佔率位於同業前列。2021年Micro LED新簽訂單3.2億元,確認收入2.34億元;800KK/月產能擴產完成。我們預計其市佔率或將進一步提升。

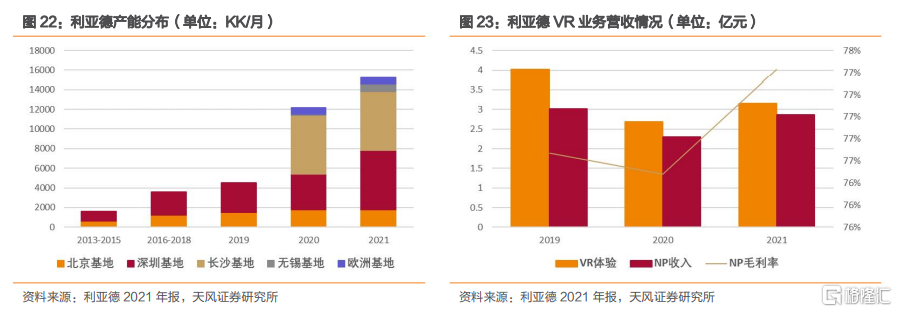

(2)持續擴大產能。隨着 LED 顯示產品標準化程度提升,市場需求量不斷放大, 2021 年小間距產品大規模進入國內中端及下沉市場後,公司啟動建設長沙智能顯示產業園,月產能達到6000KK,現已形成深圳南方總部產業園、北京生產基地、無錫Micro LED量產基地、長沙智能顯示產業園、歐洲LED產業園等五大生產基地。

(3)VR業務高增長。公司收購了具有動作捕捉核心技術的NP公司,NP公司的光學動作捕捉技術已形成成熟的動捕產品Optitrack,利亞德在國內設立團隊(北京虛擬動點)專門從事將NP的光學動作捕捉技術和產品在國內進行銷售和應用,如為蒙牛、B站、湖南衞視等製作虛擬主播和虛擬人等。2021年,NP公司共發佈16款軟件產品,是2017年以來發布產品最多的一年。2021年公司VR體驗業務營收3.15億元,同比增長16.98%,其中NP營收2.87億元,同比增長24.80%。隨着動作捕捉在VR/AR設備中的進一步應用,公司VR業務未來有望繼續高增長。

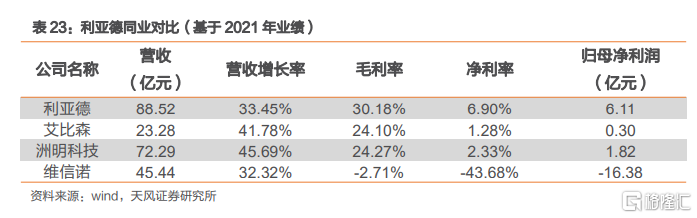

同業比較:公司國內主要競爭對手為洲明科技、艾比森和維信諾。從營收規模上看,利亞德2021年營收88.52億元,同比增長33.45%,營收規模領先可比公司,但營收增速不及艾比森和洲明科技;從盈利能力來看,利亞德2021年毛利率和淨利率分別為30.18%、6.90%,好於同業公司;從歸母淨利潤來看,利亞德2021年歸母淨利潤6.11億元,領先於艾比森、洲明科技和維信諾。總體來看,利亞德無論是從規模還是盈利能力來看,均處於行業領先地位。

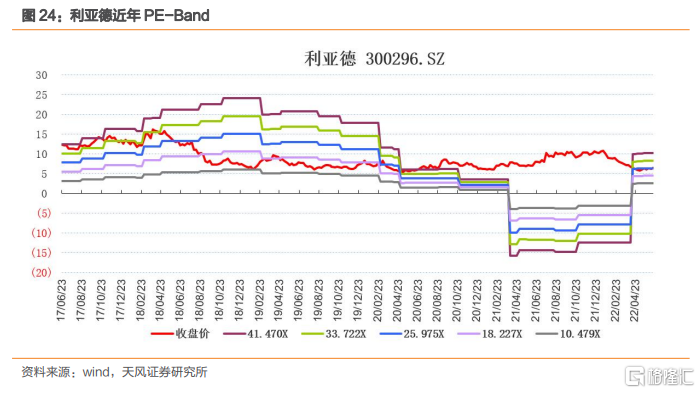

估值及盈利預測:截止2022年8月5日,公司PE(TTM)為27.43倍,處於歷史較低位置,按照wind行業分類,電子設備和儀器行業平均估值為35.47。盈利預測方面,根據wind一致預測,預計公司2022-2023年營業收入分別為108.90/133.97億元,淨利潤分別為9.79/12.55億元,對應PE分別為16.72/13.05倍。

投 資 建 議

XR及虛擬體驗發展帶動整條產業鏈景氣度上行,從底層技術、XR設備製造、虛擬場景體驗等環節均迎來價值重構。VR/AR設計製造環節細分領域較多,鏡頭、圖像傳感器、LED顯示模組、封裝、顯示屏和顯示檢測設備等環節均有望從VR/AR出貨量持續增加中迎來增量空間,同時虛擬體驗和虛擬數字人也快速發展,商業模式和應用場景持續迎來創新,建議密切關注虛擬現實進展以及VR/AR設備出貨量情況。

風 險 提 示

權益市場震盪,警惕市場下行風險;部分轉債投機氛圍濃厚,價格風險和政策風險上升;元宇宙進展不及預期,XR產品出貨量不及預期;技術進步和產品替代風險;項目投產進度不及預期風險;不強贖承諾集中到期風險

報吿來源:天風證券股份有限公司

報吿發布時間:2022年8月9日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content