IPO撤回潮繼續上演,創業板成撤單高發區,今年以來(截至2022年8月4日),已有80家公司主動撤回上市申請,其中便有三年更新七版招股書的“知識付費第一股”思維造物。

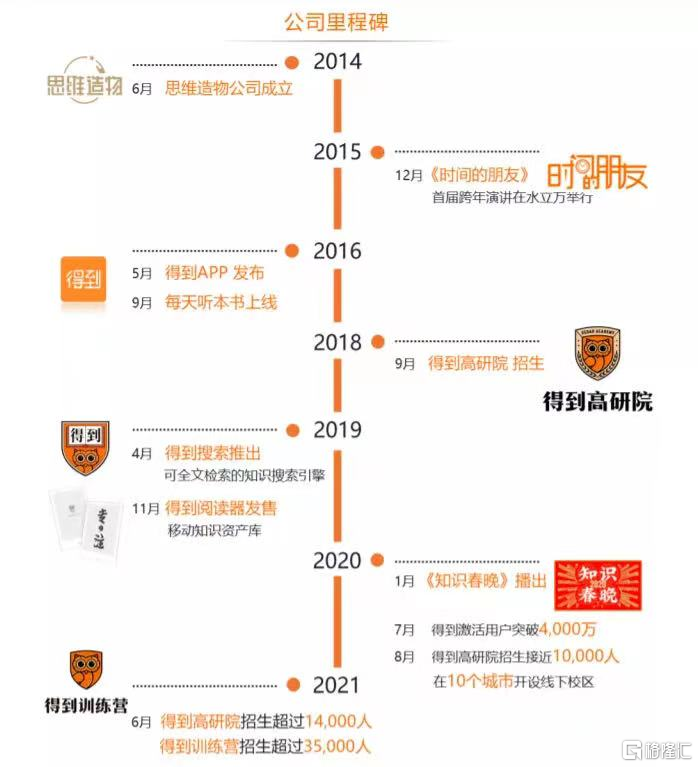

北京思維造物信息科技股份有限公司(簡稱“思維造物”)成立於2014年,是一家從事“終身教育”服務的企業,主要產品形式包括在線音視頻課程、聽書、電子書、實體圖書、線下課程及其他周邊產品,為終身學習者提供通識教育及技能培訓服務。

圖源:招股書

早在2019年,思維造物就已正式發起上市衝擊,起初計劃登陸科創板,中金公司為保薦機構;到2020年5月,公司選擇改道創業板,並於同年9月遞表獲受理,隨後因申請文件中記載的財務資料已過有效期,按下IPO“暫停鍵”。

誰知重啟IPO沒多久,思維造物便主動撤回申請,最終無緣上市。

思維造物信息披露情況

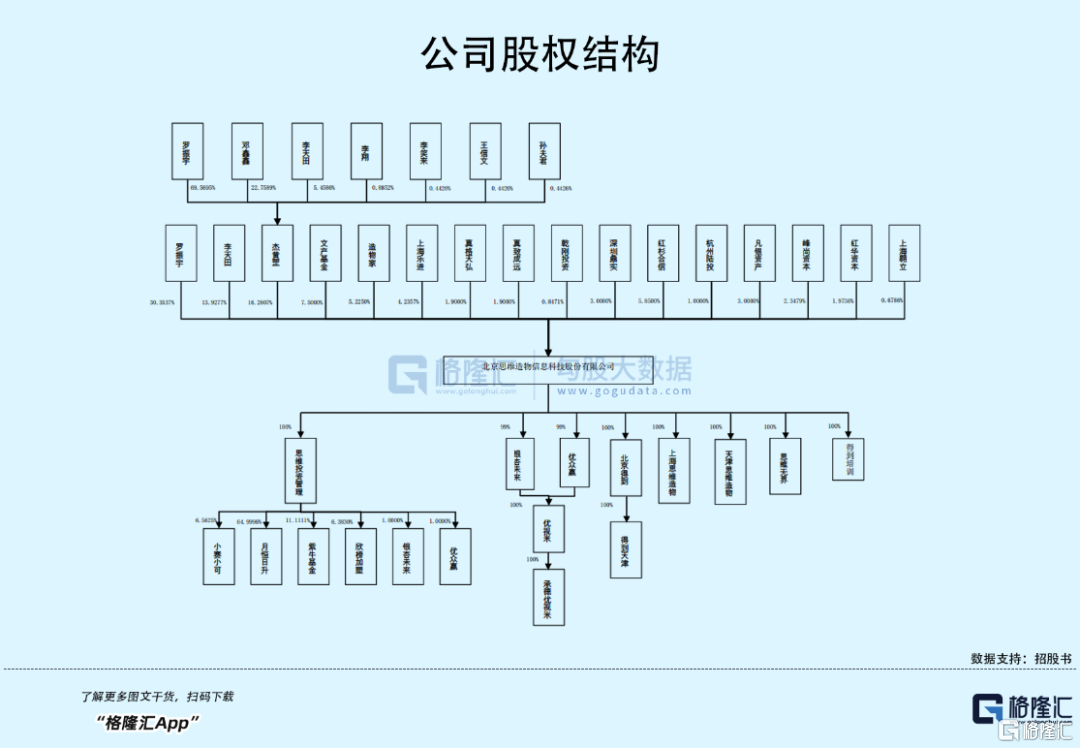

IPO前,公司曾完成5輪融資,投資方包括紅杉中國、騰訊投資、新希望集團等一眾明星資本,到2017年D輪融資時,投後估值已達80億元人民幣。

上市之路一波三折,被寄予厚望的思維造物緣何夢碎IPO?

1

創業板定位存疑

也許會有人納悶,既然都遞表了,為何又選擇主動撤單呢?很大程度與證監會審核趨嚴有關。

早在去年初,證監會就發佈了《首發企業現場檢查規定》,對抽中的企業進行現場檢查,如發現存在違法違規行為,保薦機構、發行人都跑不了,絕不允許“帶病闖關”,也不允許“一撤了之”。而IPO一旦被否,將面臨至少6個月的IPO凍結期,爾後若要重啟上市計劃,將會有更為嚴格的審核流程。

在上述《規定》發佈後,隨即有20家企業被抽中抽查,最終有17家企業選擇撤回IPO申請,可見現場檢查影響力之大。

隨着首發企業現場審查常態化,IPO撤回率或將保持在較高水平。

從擬上市企業主動撤回IPO的情況來看,大多都是在監管部門多次問詢後做出的選擇,思維造物也不例外,三年間,歷經三輪問詢。

其中,創業板定位是深交所的審核重點。思維造物表示,公司商業模式和產品形態上存在創新,主要體現在課程質量高、學習效率高、學習費用低、學習樣式多等方面。

但很顯然,這答覆並不過關。

2

個人IP強大

創始人羅振宇,江湖人稱“羅胖”,是思維造物的最大亮點。

圖源:網絡

相信大家對這個名字並不陌生,他履歷光鮮,多次出現在公眾視野,是個愛折騰的人。

羅振宇,70後,1994年畢業於華中科技大學,獲新聞學學士學位;2008年畢業於中國傳媒大學,獲新聞學博士學位;1997年至2000年擔任北京師範大學教師;2000年至2008年擔任中央電視台製片人;2008年至2011年擔任《第一財經》欄目總策劃。

很長一段時間內,羅振宇手捧“金飯碗”,可是不甘於穩定的他,還是毅然決然離開了央視。

他曾在一次專訪時表示,“《百家講壇》一個老師就可以撐一集,讓我覺得這是個人可以下一步嘗試的事情。”

2012年底,羅振宇便開始了大膽嘗試,從幕後走向台前,脱口秀視頻節目《羅輯思維》正式開播。上線僅半年,節目熱度、點擊量快速增長,憑藉淵博的知識和輕鬆的語言風格,他迅速收穫了大批鐵粉,形成強大的個人IP。

恰逢彼時知識付費東風吹拂,加速了羅振宇手下的業務成長,他便借勢在2014年創辦思維造物有限。

圖源:招股書

截至招股書籤署日,羅振宇直接持有公司30.35%的股份,並通過傑黃罡間接控制公司16.26%的股份,合計持股比例46.61%,為思維造物的控股股東、實際控制人。

值得一提的是,股東名單中有一個叫“造物家”的機構,持有公司5.23%的股份。穿透之後,自然人股東浮現柳傳志、俞敏洪等知名企業家的身影。

2015年底,公司舉辦了“時間的朋友”跨年演講,拓展線下業務的同時,也擴大了社會影響力,開始形成線上線下相結合的知識服務業務雛形。也是在這年,思維造物開啟了億元級別的大規模融資。

圖源:網絡

2016年5月,公司正式發佈“得到”App,推出年度訂閲形態的知識產品,包括線上課程、聽書與電子書等。

圖源:招股書

與此同時,知乎、分答等不同模式的知識付費平台也開始在市場嶄露頭角,行業步入新時代,故2016年也被業界稱為“知識付費元年”。隨着大眾愈發關注自我成長,知識付費的認可度逐年提高,整體用户規模不斷擴大。

在通識教育行業中,市場呈現一個長尾模式,思維造物與知乎合計市場份額僅為14%,雖處於第一梯隊,卻並未佔據市場的絕對主導地位。

從基本面來看,也可以發現,思維造物的頭部地位確實不夠牢固。

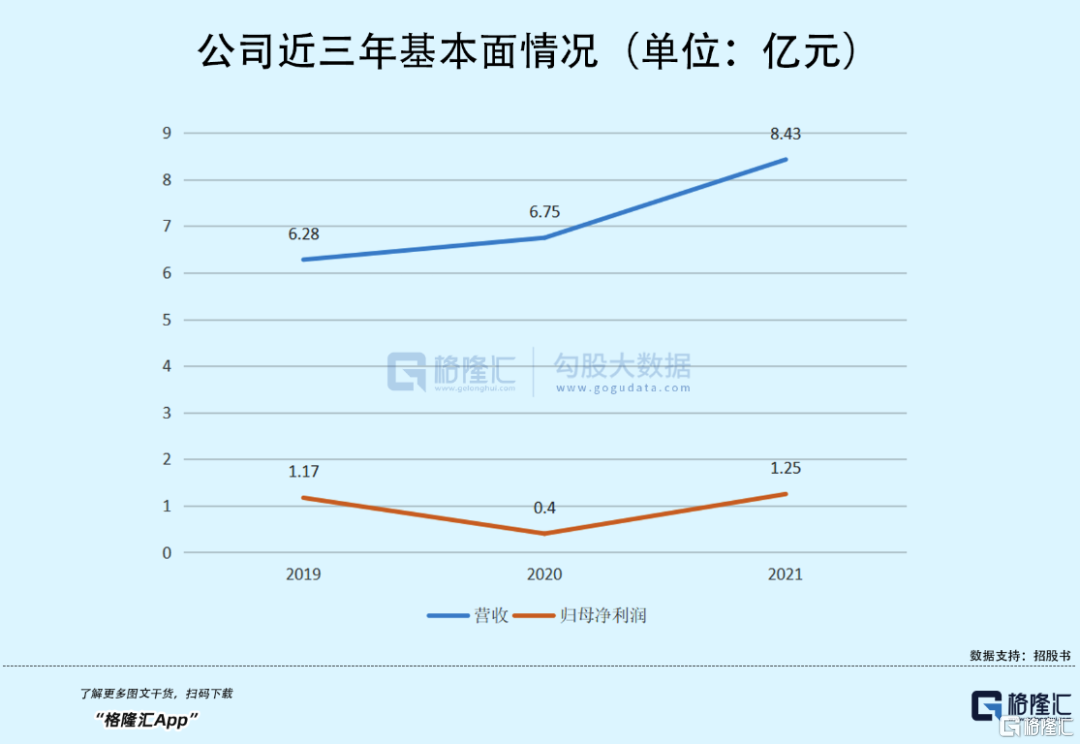

2019年至2021年,公司營收穩步增長,分別為6.28億元、6.75億元、8.43億元,年複合增長率為15.89%,但同期歸母淨利潤卻出現大幅波動,分別為1.17億元、4006萬元、1.25億元。

業績波動的主要原因,還是由於公司陷入一定流量瓶頸。

思維造物主營業務包括線上知識服務業務、線下知識服務業務、電商業務及其他。報吿期內,線上業務佔比保持在60%以上,其中課程是其主要收入來源,佔比線上業務超過70%。

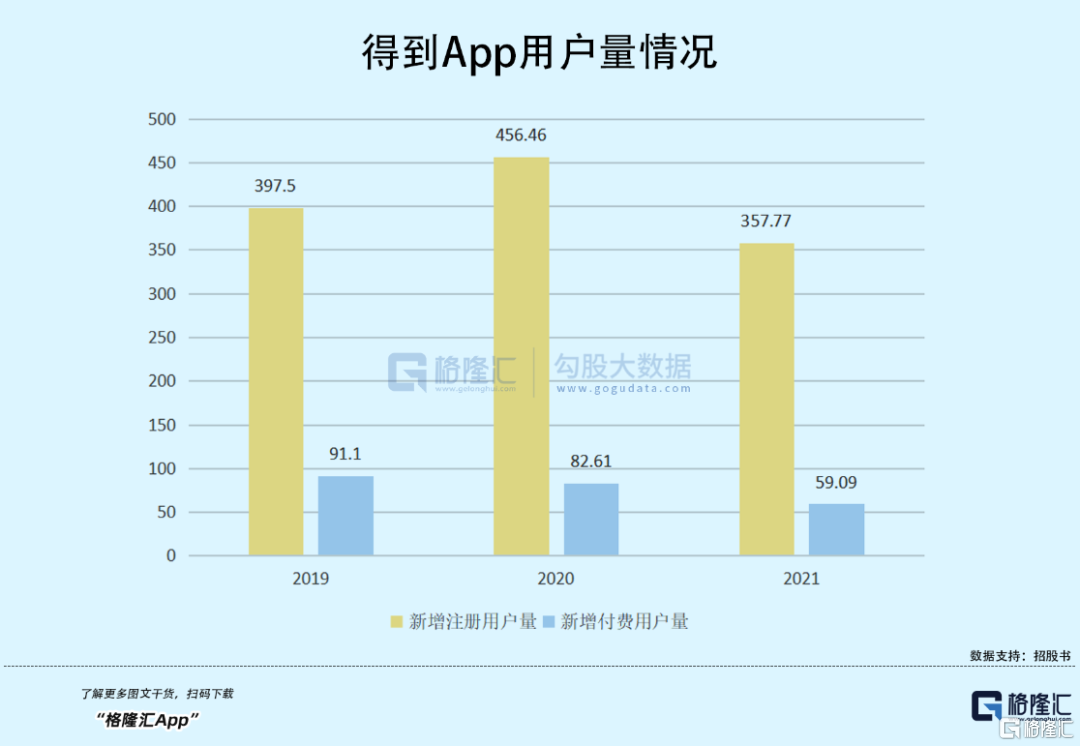

然而招股書顯示,2019年至2021年,“得到”App新增註冊用户數量分別為397.5萬人、456.46萬人及357.77萬人,新增付費用户數量為91.1萬人、82.61萬人、59.09萬人,均出現不同程度的下滑。

受疫情影響,2020年,公司在市場推廣上適當增加了投入,推廣費用率由2019年的5.52%提升至7.86%,新增註冊用户也相應增長,不過當年公司推出了免費活動,使得這批新增用户的付費意願較低。

總的來説,公司的盈利能力還是比較依賴個人IP,比如羅振宇本人及薛兆豐、吳軍、胡潤等幾個大V。要知道,近年來大V翻車乃常有的事,過度依賴頭部流量很有可能給公司經營發展帶來潛在威脅。

3

知識付費是“偽命題”?

某種程度上,用户規模縮減與知識付費的爭議有關。

近年來,內容質量良莠不齊、虛假宣傳割韭菜等問題屢遭詬病,用户們在“蜜月期”過後,也逐漸迴歸理性,開始思考知識付費的真實價值。

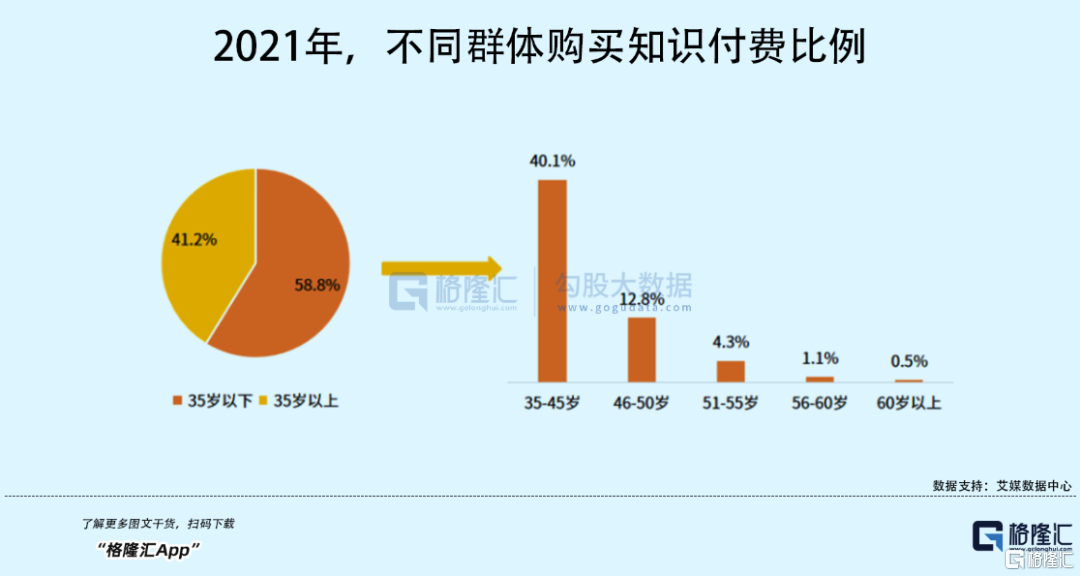

數據顯示,2021年“35歲+”羣體購買知識付費的比例達到58.8%,其中主要購買者年齡範圍為35-45歲。

由於社會節奏不斷加快,“35歲+”羣體開始面臨中年危機,容易感到知識焦慮,擔心在職場上被青年人替代;另一方面,這部分羣體大都開始組建家庭,圍繞家庭這個概念也產生了新的知識需求。

但很多時候,人們也許會發現,聽與不聽其實並無太大差別,雖然對拓展視野有一定幫助,可是迴歸到實質價值卻略顯雞肋。

就在這時候,“販賣焦慮”成為知識付費的一個負面標籤,比如羅振宇的言論就曾多次引發外界批評。

而事實上,伴隨職場年輕人越來越卷,消費主力軍一定程度上將趨於年輕化,比起“販賣焦慮”、“心靈雞湯”,或許有利於升職加薪的硬核知識才更合人意。

所以説,知識付費是真風口還是偽命題,這是個需要辯證看待的問題,人類求知的本能存在,知識付費就有存在的意義,但能否做成一門好的生意還得另説。

業內有這麼個説法,羅振宇、樊登、吳曉波、李善友是知識付費界的“四大天王”,不過至今尚未有成功登陸資本市場的案例。2019年,吳曉波試圖讓旗下的巴九靈借殼上市,最終也未能如願以償,隨後便選擇自主上市,當下正在接受上市輔導,但至於結果,還要看後續。

可見行業內,還沒有玩家真正找到行之有效的商業模式。

4

結語

思維造物折戟IPO並不意外,商業模式沒有跑通,成長性天花板明顯,資本市場自然不願買單。

但換個角度來看,人類的求知慾、探索欲不會消失,這也意味着,知識付費市場空間或持續存在,當下各路玩家還應進一步優化內容質量、提升產品吸引力來保證自身競爭力。

More Content