本文來自:艾熊峯策略隨筆 作者:艾熊峯/許越等

主要觀點:

一、美聯儲政策由緊轉松往往發生在經濟持續下行一段時間後

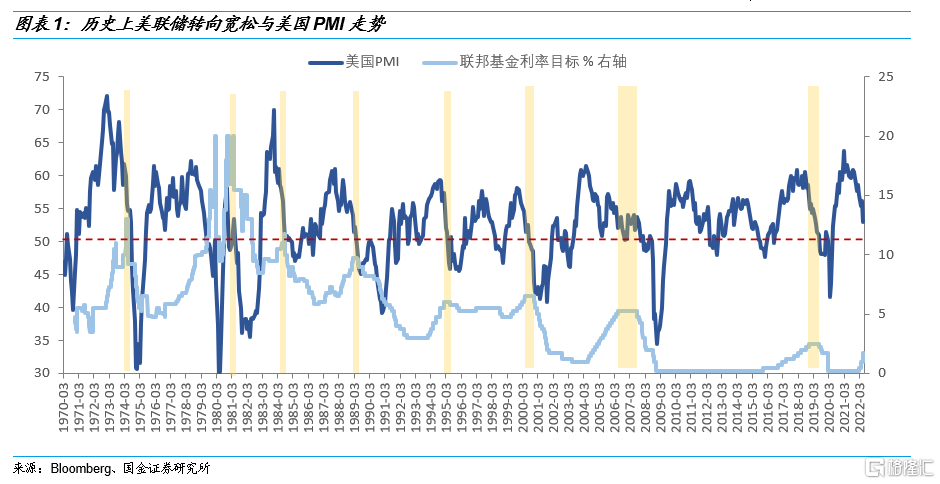

以PMI作為美國經濟景氣變化指標,從美聯儲歷史上由緊轉松的時間節點來看,大多發生在PMI指標見頂之後3-8月。

1)2000年以前美聯儲加息動因主要以抗通脹為主,降息則是應對衰退。無論是70年代和80年代初的兩次石油危機,還是1984年、1989年及1995年,PMI指數位於榮枯線左右的時點是美聯儲政策轉向主要時間節點;2)2000年後,抑制泡沫成為美聯儲貨幣政策重要考慮,比如2000年應對科網泡沫,2006年應對房地產泡沫。但從PMI指標來看,美聯儲政策由緊轉松同樣發生在PMI持續下行一段時間後,但轉向時點基本都在PMI榮枯線上方,也就是政策轉向的時間節點較此前有所前置。

二、美聯儲歷次加息,主要動因是遏制通脹。歷次降息主要為了防止經濟衰退

1)對於加息來説,2000年以前通脹是加息與否的核心指標,2000年以後,將股票市場和房地產市場也納入加息決策的指標中。其中70、80年代,在石油危機等供給衝擊下,滯漲局面出現,加息成為應對通脹的首要武器。2000年後,科網泡沫和房地產泡沫帶來的經濟虛假繁榮和需求過熱,是促使美聯儲加息的重要因素。2016年加息則是貨幣政策正常化的一環;

2)對於降息來説,歷次美聯儲降息的目的都是預防或者減緩經濟衰退,穩定增長和就業。

三、美聯儲政策轉向前後美股如何演繹?

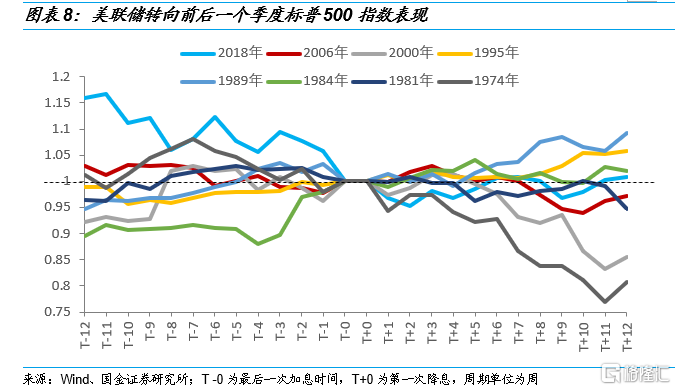

回顧歷史上美聯儲政策由緊轉松前後的美股市場表現:1)在美聯儲政策轉向前一個季度,也就是在加息週期尾聲,標普500指數整體呈現震盪行情;2)而在政策轉向後一個季度,也就是在降息週期的早期,標普500指數呈現明顯的分化行情。具體來説,1974年、1981年、2000年2006年美聯儲政策轉松後一個季度,美股經歷了明顯的調整。1984年、1989年、1995年和2018年美聯儲政策轉松後一個季度,美股表現並不差,整體保持上漲趨勢。

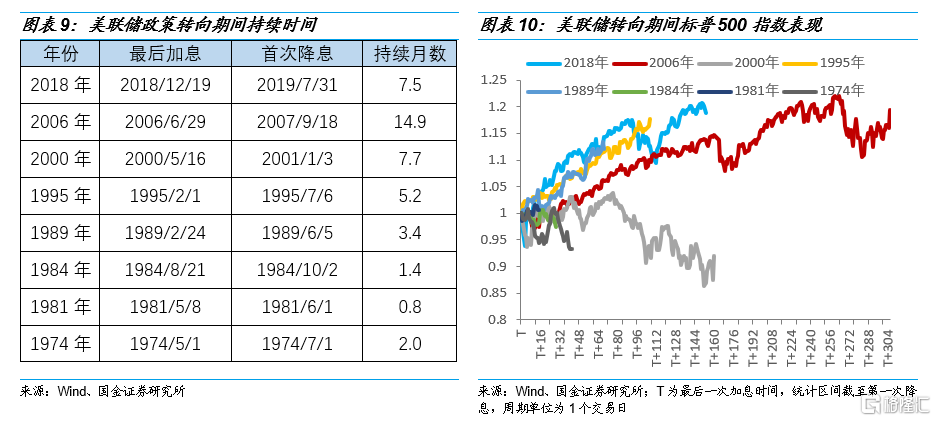

美聯儲政策轉向期間,也就是最後一次加息到第一次降息這段時間內,美股如何表現?首先,不同階段持續的時間有所不同,其中持續時間最長的是2006年,持續了近15個月。持續時間最短的是1981年,只持續了不到1個月時間;其次,從美股的市場表現來看,除了1974年石油危機和2000年科網泡沫破滅階段,其他幾次美聯儲在政策轉向期間,股票市場表現並不差。

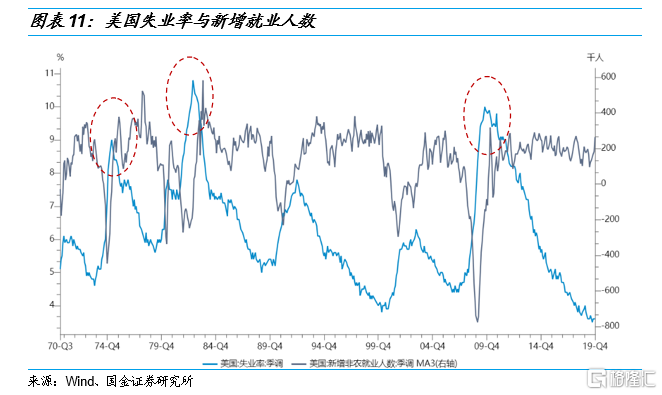

四、什麼因素造成美聯儲政策轉松後股票市場走勢分化?經濟下行衝擊大小

經濟深度下行,股票市場壓力較大。從失業率和新增非農就業人數來看經濟下行的衝擊大小,1974年和1981年兩次石油危機後、以及2007年次貸危機後,美國經歷了二戰後最大的就業壓力,失業率都攀升到9%以上。在經濟深度衰退背景之下,股票市場在美聯儲政策由緊轉松後仍表現相對弱勢。但在美聯儲政策轉向期間,由於市場對未來經濟衰退幅度預期並不明確,這個階段基本面的明確衝擊並未發生,因此美聯儲轉向期間股票市場表現普遍都不差。

經濟温和下行,股票市場表現不差。如果去分析1984年、1989年、1995年以及2019年的美國就業壓力,儘管部分時間失業率也有明顯回升,但顯然並沒有石油危機和次貸危機階段那樣嚴重。換而言之,經濟衝擊相對不大,基本面影響相對有限的基礎上,股票市場在美聯儲政策由緊轉松後表現並不差。當然,需要指出的是,儘管2000年科網泡沫破滅後美國經濟衰退衝擊並不嚴重,但是由於股市泡沫破滅影響,美股表現相對較差。

風險提示:經濟復甦不及預期、宏觀流動性收縮風險、海外黑天鵝事件

正文:

一、美聯儲政策由緊轉松往往發生在經濟持續下行一段時間後

歷史上美聯儲政策往往在經濟指標持續下行一段時間內開始轉向。以PMI作為美國經濟景氣變化指標,從美聯儲歷史上由緊轉松的時間節點來看,大多發生在PMI指標見頂之後3-8月。

2000年以前美聯儲加息動因主要以抗通脹為主,降息則是應對衰退。無論是70年代和80年代初的兩次石油危機,還是1984年、1989年及1995年,PMI指數位於榮枯線左右的時點是美聯儲政策轉向主要時間節點;

2000年後,抑制泡沫成為美聯儲貨幣政策重要考慮,比如2000年應對科網泡沫,2006年應對房地產泡沫。但從PMI指標來看,美聯儲政策由緊轉松同樣發生在PMI持續下行一段時間後,但轉向時點基本都在PMI榮枯線上方,也就是政策轉向的時間節點較此前有所前置。

二、歷史覆盤:美聯儲政策如何從緊縮過渡到寬鬆

美聯儲歷次加息,主要動因是遏制通脹。美聯儲歷次降息,主要動因是為了防止經濟衰退,穩定經濟增長。1)對於加息來説,2000年以前通脹是加息與否的核心指標,2000年以後,將股票市場和房地產市場也納入加息決策的指標中。其中70、80年代,在石油危機等供給衝擊下,滯漲局面出現,加息成為應對通脹的首要武器。2000年後,科網泡沫和房地產泡沫帶來的經濟虛假繁榮和需求過熱,是促使美聯儲加息的重要因素。2016年加息則是貨幣政策正常化的一環;2)對於降息來説,歷次美聯儲降息的目的都是預防或者減緩經濟衰退,穩定增長和就業。

2.1 加息抑制通脹,降息應對衰退

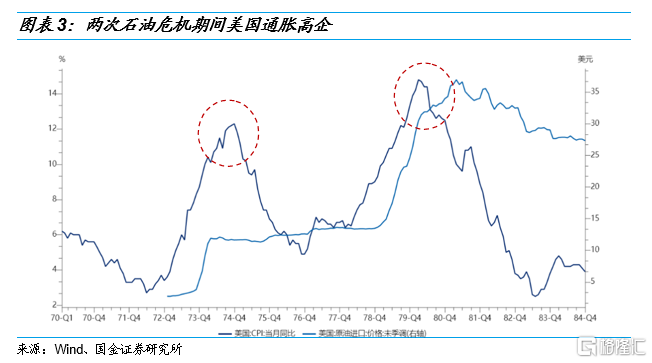

(1)70年代兩次石油危機期間

1973-1974年和1979-1980年兩次石油危機期間,美聯儲政策基本都以抗通脹為主,但期間貨幣政策變化較快,加息和降息輪換較快。具體來説:

1)第一次石油危機期間美聯儲自1973年初持續加息,儘管中途政策取向有所反覆,但1974年5月後,隨着油價階段性見頂,與此同時美國經濟面臨下行風險,美聯儲政策逐步轉向寬鬆。

2)第二次石油危機期間,1979年美聯儲主席沃克爾上任後不僅持續提高利率打壓通脹,而且收緊貨幣供應量增長,儘管中途政策也出現了明顯的輪換(1980年3月-8月短暫轉為相對寬鬆政策),但最終強硬的貨幣政策達到了打壓通脹的目標,但也導致1981-1982年美國陷入明顯經濟衰退。

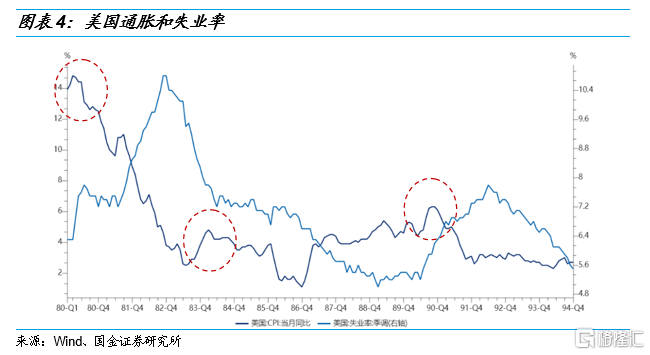

(2)1983年3月到1986年8月

1983年3月到1984年8月,美聯儲將期間持續加息13次,共加息275基點。美聯儲加息主要是為了遏制通貨膨脹率的持續上行。沃克爾作為經歷過滯漲時期的美聯儲主席,對於通貨膨脹十分警惕,此時CPI已經長期穩定在3%的水平,為了防範通脹失控,果斷加息以遏制通脹的繼續上行。

1984年9月到1986年8月,美聯儲將聯邦開始逐步降息。下調利率的主要原因是失業率居高不下,經濟有步入衰退的可能。

(3)1988年2月到1992年9月

1988年2月到1989年5月,美聯儲持續加息的主要原因是預防經濟過熱。從通貨膨脹率來看,通脹從1987年1月份的1.5%快速上行,在1987年年末,通脹率達到4.4%。為了預防經濟過熱,美聯儲於1988年2月啟動加息週期。

1989年5月到1992年9月,美聯儲開啟23次降息。此輪降息主要是因為通脹上升、經濟過熱的勢頭已經被遏制,同時失業率自1989年2月的5.2%上升到1992年6月份的7.8%。為了不引發經濟衰退,美聯儲開始了降息週期。

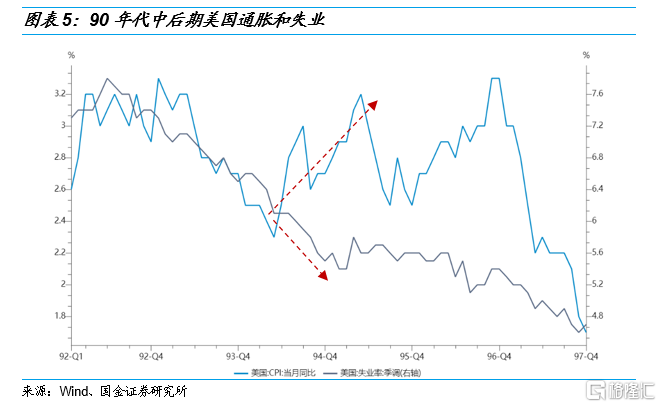

(4)1994年2月到1996年1月

1994 年2月美聯儲提前加息主要是防止經濟過熱出現通脹大幅上行風險。1994 年2月到1995年2月,一年時間內美聯儲加息7次,目標利率從3.25%一直提升至6%。隨着1995年下半年經濟降温和通脹壓力放緩,美聯儲開啟降息階段,分別於1995年7月和1996年1月降息兩次。得益於美聯儲靈活的貨幣政策操作,美國經濟在1995-1996年實現軟着陸。

2.2 加息抑制泡沫,降息應對衰退

(1) 1999年6月到2003年5月

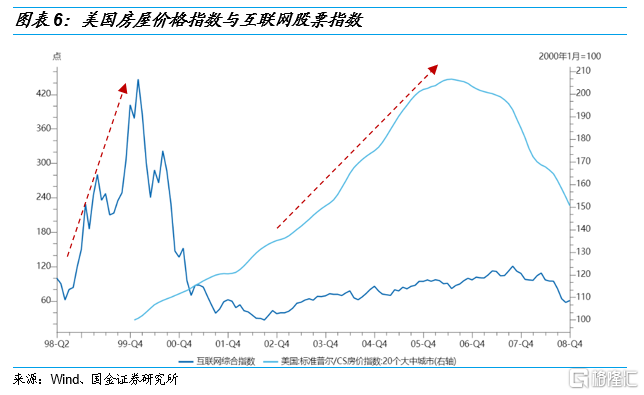

1999年6月到2000年5月,美聯儲加息主要延續了此前美聯儲因為亞洲金融危機的爆發而暫停的加息週期,並且相關的經濟指標也已經達到美聯儲加息的基準。同時,此輪加息還具有抑制互聯網泡沫的政策含義。2000年時任美聯儲主席格林斯潘明確提出科網股票的估值達到了脆弱的水平。

2000年5月到2003年6月,美聯儲轉向降息主要是為了應對互聯網泡沫破滅以及911事件衝擊帶來的經濟衰退的危機。

(2) 2004年6月到2008年12月

2004年6月到2006年6月,美聯儲將基準利率從1%逐步上調到5.25%。美國房屋價格指數在2000-2006年間翻了一倍,房地產市場出現明顯過熱跡象。為了抑制過熱的房地產市場,美聯儲在此期間總計加息17次,累計加息425個基點。

隨着2007年次貸危機的爆發,美聯儲在2007年9月正式轉向寬鬆。此時,房地產泡沫破裂,全球金融危機爆發,美國經濟進入深度衰退。

2.3 貨幣正常化加息,降息應對經濟下行

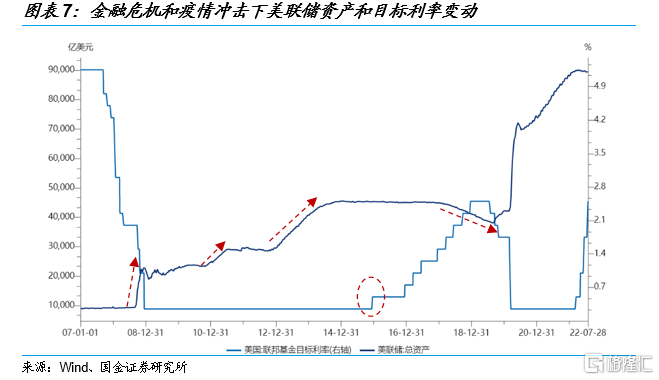

2015年12月到2018年12月,美聯儲開啟貨幣政策正常化週期。此時,美國逐漸走出全球金融危機,經濟逐步恢復,就業人數不斷增加,美國經濟內生動力不斷增強。期間累計加息9次,共加息225個基點,並逐步退出了量化寬鬆。

2019年三、四季度,美國經濟下行壓力日益顯現,美國製造業PMI指數和非農就業數據持續回落,為了應對經濟下行壓力,美聯儲在2019年8月正式轉向寬鬆,開始進入降息週期。此後隨着疫情的爆發,美聯儲再度實行量化寬鬆等非常規貨幣政策。

三、美聯儲政策轉向前後美股如何演繹

3.1 美股在美聯儲政策轉向前後如何演繹?

回顧前文提到的八次美聯儲政策由緊轉松前後的美股市場表現:1)在美聯儲政策轉向前一個季度,也就是在加息週期尾聲,標普500指數整體呈現震盪行情;2)而在政策轉向後一個季度,也就是在降息週期的早期,標普500指數呈現明顯的分化行情。具體來説,1974年、1981年、2000年2006年美聯儲政策轉松後一個季度,美股經歷了明顯的調整。1984年、1989年、1995年和2018年美聯儲政策轉松後一個季度,美股表現並不差,整體保持上漲趨勢。

什麼是造成美聯儲政策轉松後股票市場走勢分化的主要原因?其中的關鍵因素是降息週期早期市場對美國經濟基本面下行幅度預期的高低。首先,正如前文所述,美聯儲降息的主要目的是應對衰退,穩定增長和就業。也就是説在降息週期的早期,基本面市場預期往往相對較弱;其次,如果後續基本面大幅走弱,儘管美聯儲開啟降息週期,但市場對基本面下行的深度和持續的時間都相對更為悲觀,此時基本面大幅下行是拖累股票行情的主要因素。本文下一小節將對這個問題進行詳細展開。

3.2 美聯儲政策轉向期間,美股走勢如何?

美聯儲政策轉向期間,也就是最後一次加息到第一次降息這段時間內,美股如何表現?首先,不同階段持續的時間有所不同,其中持續時間最長的是2006年,持續了近15個月。持續時間最短的是1981年,只持續了不到1個月時間;其次,從美股的市場表現來看:1)1989年、1995年、2006年和2018年美聯儲轉向期間標普500指數表現較好,呈波動上升趨勢;2)1974和2000年年美聯儲轉向期間市場壓力較大,標普500指數波動下降;3)1981年和1984年美聯儲轉向期相對較短,無明顯趨勢。總結起來,除了1974年石油危機和2000年科網泡沫破滅階段,其他幾次美聯儲在政策轉向期間,股票市場表現並不差。

3.3 經濟下行衝擊大小是後續市場走勢的核心矛盾

經濟深度下行,股票市場壓力較大。從失業率和新增非農就業人數來看經濟下行的衝擊大小,1974年和1981年兩次石油危機後、以及2007年次貸危機後,美國經歷了二戰後最大的就業壓力,失業率都攀升到9%以上。在經濟深度衰退背景之下,股票市場在美聯儲政策由緊轉松後仍表現相對弱勢。但在美聯儲政策轉向期間,由於市場對未來經濟衰退幅度預期並不明確,這個階段基本面的明確衝擊並未發生,因此美聯儲轉向期間股票市場表現普遍都不差。

經濟温和下行,股票市場表現不差。如果去分析1984年、1989年、1995年以及2019年的美國就業壓力,儘管部分時間失業率也有明顯回升,但顯然並沒有石油危機和次貸危機階段那樣嚴重。換而言之,經濟衝擊相對不大,基本面影響相對有限的基礎上,股票市場在美聯儲政策由緊轉松後表現並不差。當然,需要指出的是,儘管2000年科網泡沫破滅後美國經濟衰退衝擊並不嚴重,但是由於股市泡沫破滅影響,美股表現相對較差。

風險提示

經濟復甦不及預期(國內經濟超預期下行、海外經濟下行風險)

宏觀流動性收縮風險(美聯儲超預期加息及縮表)

海外黑天鵝事件(地緣政策風險)

More Content