本文來自格隆匯專欄:國元證券楊為斆,作者:國元證券總量團隊

摘要

1、7月以來信用利差的重新收窄,應該主要是受到了貝塔層面的影響,其原因更像是經濟預期重新轉弱帶來了一輪risk-off,資金情緒的下降推降了利率利差水平,也抬升了一級市場的認購倍數。

2、而就資產荒的直觀成因來講,既為可用資金與可投資產之間供需錯配,並在公式呈現上表現為可投資產/可用資金的比值過小,但從宏觀層面來講則是貨幣向信用派生傳導不暢的結果,信用的一級市場無法消化如此巨大的資金量。

3、形成貨幣-信用傳導不暢的原因可以被歸納為兩方面原因:。

1) 監管約束導致個別部門融資渠道堵塞,或實體層面的擴張信心受限;

2) 金融機構風險偏好下,弱資質主體融資可得性下降,風控政策在限制資金做過多的信用下潛。

4、而就本輪的資產荒來講:

1) 違約引起的風險偏好上升受限是一個長變量。在經歷了過去幾年違約事件的頻繁發生後,目前信用債違約已經是常態化現象,在信用債邊際上的風險收益比極不划算的狀態下,低評級信用債總體還是處於被擠兑的狀態;

2) 但週期性的問題也不容忽視,即使在信用擴張的背景之下,當前實體部門似乎也在主動去槓桿,這一方面映射在地產拿地行為,另一方面也映射在居民部門信貸增速負增長和儲蓄意願上升的組合結構上;

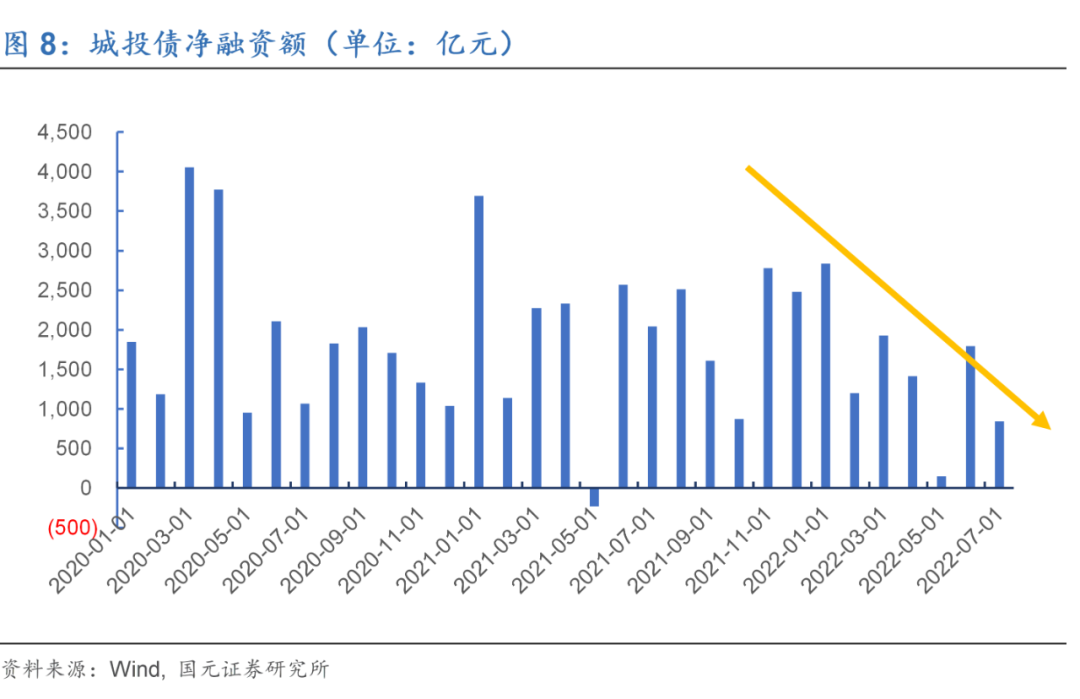

3)監管約束問題則主要表現在城投債發行上,但今年來財政部2次發佈《關於地方政府隱性債務問責典型案例的通報》揭示着目前嚴控新增隱性債務仍是監管底線,這意味着城投債至少到了擴張的極限位置。

5、 當然,需要辯清的是:即使發生資產荒,資金擁擠的交易通道會不會落在信用債上:

1) 資管新規落地之後,資金再像15-16年那般在利率債上加槓桿已不現實,資金只能尋找票息更厚的資產;

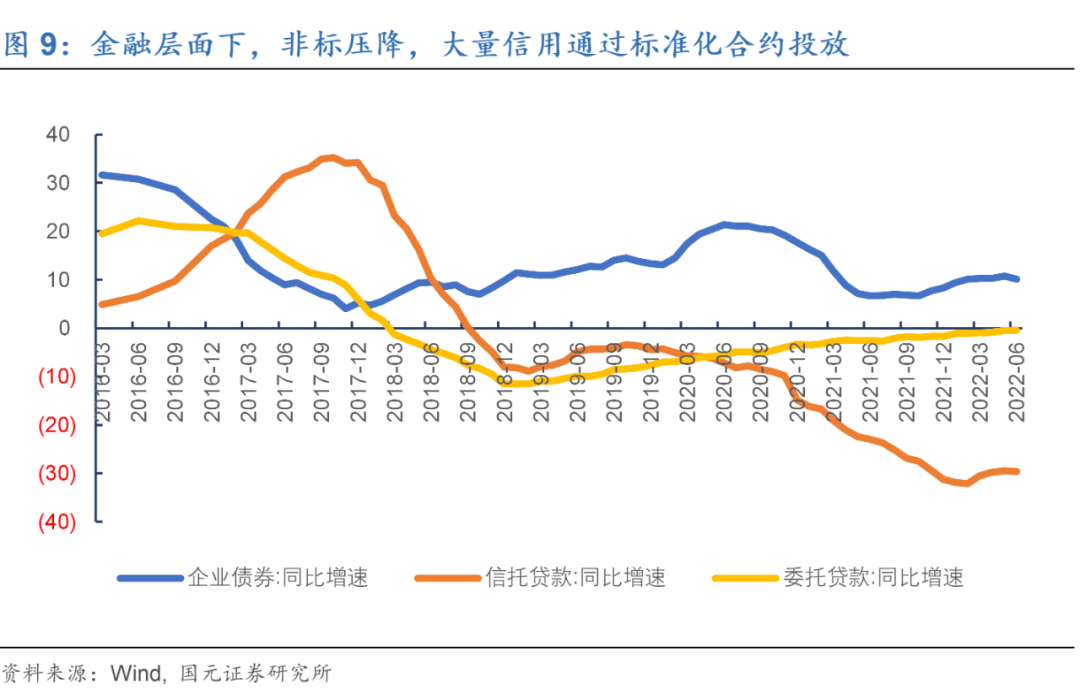

2) 如果資金的發動機在金融層面,則大量的非標準化合約容易把錢打到中高風險資產上,但如今肉眼可見的是,大量信用是通過標準化合約投放出來的,這部分錢往往風險偏好有限,也就是説,固定收益資產對於這些資金要更加合適一些;

3)照此來看,信用債應該是個優質的投資標的。

6、信用債資產荒將在下半年度演繹成2.0的版本,信用債估值在下半年應偏有利:

1)如何修復下行的地產週期將是化解本輪資產荒的關鍵所在;

2)但是從目前斷供輿情發酵和地產政策的推行力度來看,該問題短期內或許難見快速扭轉,也就是説,這一輪資產荒在下半年度應該仍將延續。

風險提示:貨幣政策超預期、地產政策超預期、城投融資監管政策超預期、違約風險超預期。

正文

1、資產荒的宏觀成因:貨幣向信用派生傳導不暢

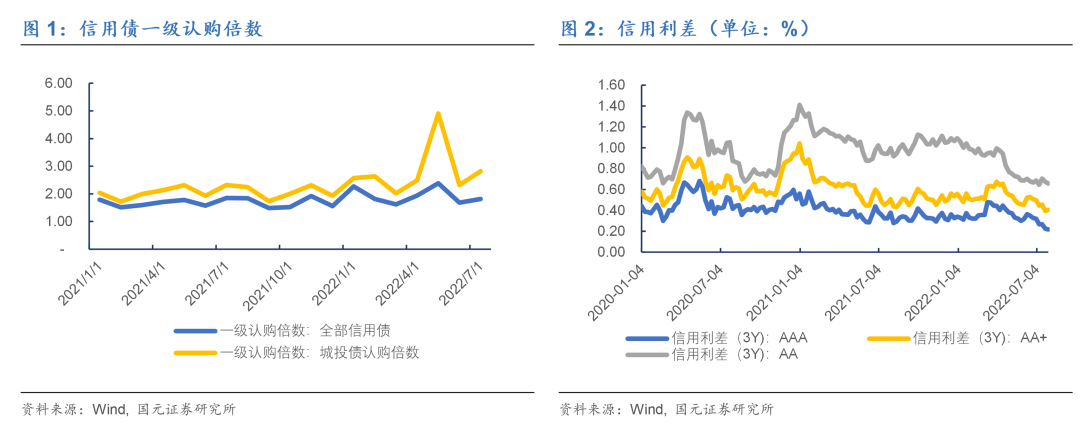

在經歷了6月債市收益率短暫回調和信用債發行供給的放量後,7月以來隨着高頻數據轉弱以及地產斷供的輿情發酵,市場對於經濟預期又重新轉入了新一輪的risk-off。受資金情緒下降和信用債淨融資縮量的共同推動,信用利差水平再度被壓縮至5月末水平,並且一級認購倍數亦重新抬升,市場對於資產荒是否會進一步加劇的擔憂再度升温。

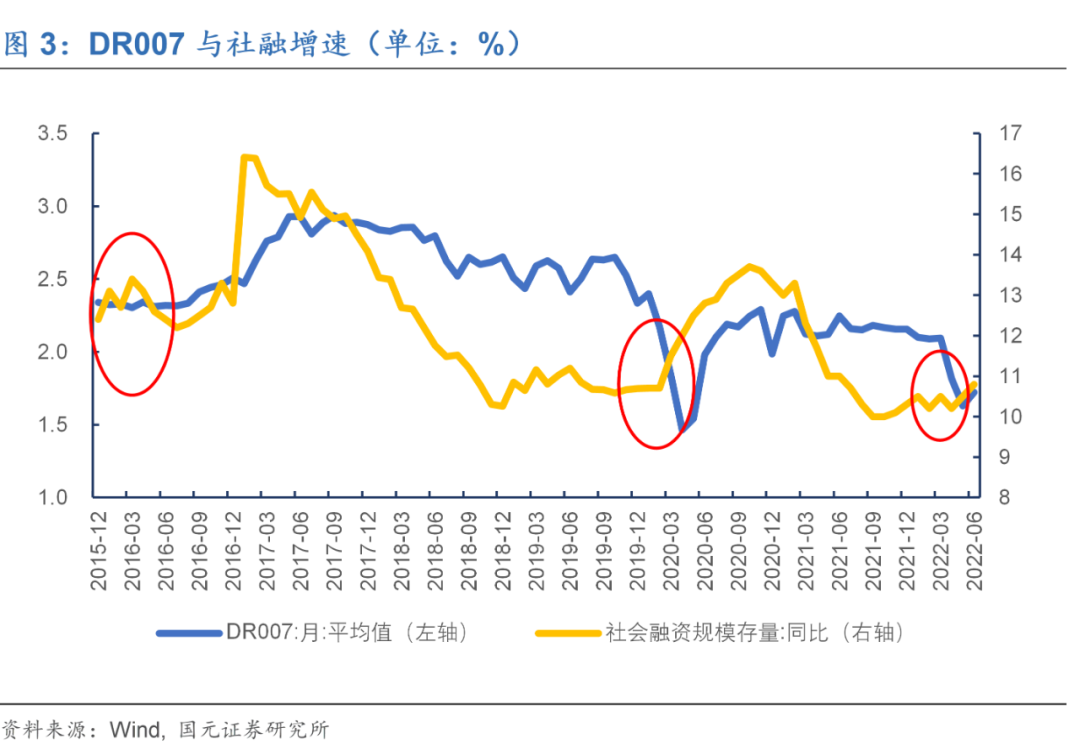

而就資產荒的直觀成因來講,既為可用資金與可投資產之間供需錯配,若以公式表達則呈現為可投資產/可用資金的比值過小。而從宏觀層面來講,資產荒其實是貨幣向信用派生傳導不暢的結果,既信用的一級市場無法消化如此巨大的資金量,並在銀行間市場形成了資金的堰塞湖。且從歷史數據觀察來看,歷次資產荒下金融週期均處於為寬貨幣-緊信用階段,代表資金成本的DR007和實體融資需求的社融增速處於階段低位。

而進一步拆分來講,形成貨幣-信用傳導不暢的原因可以被歸納為兩方面原因:1.監管約束導致個別部門融資渠道堵塞,或實體層面的擴張信心受限;2.金融機構風險偏好下,弱資質主體融資可得性下降,風控政策在限制資金做過多的信用下潛。

2、而就本輪債市資產荒來講:

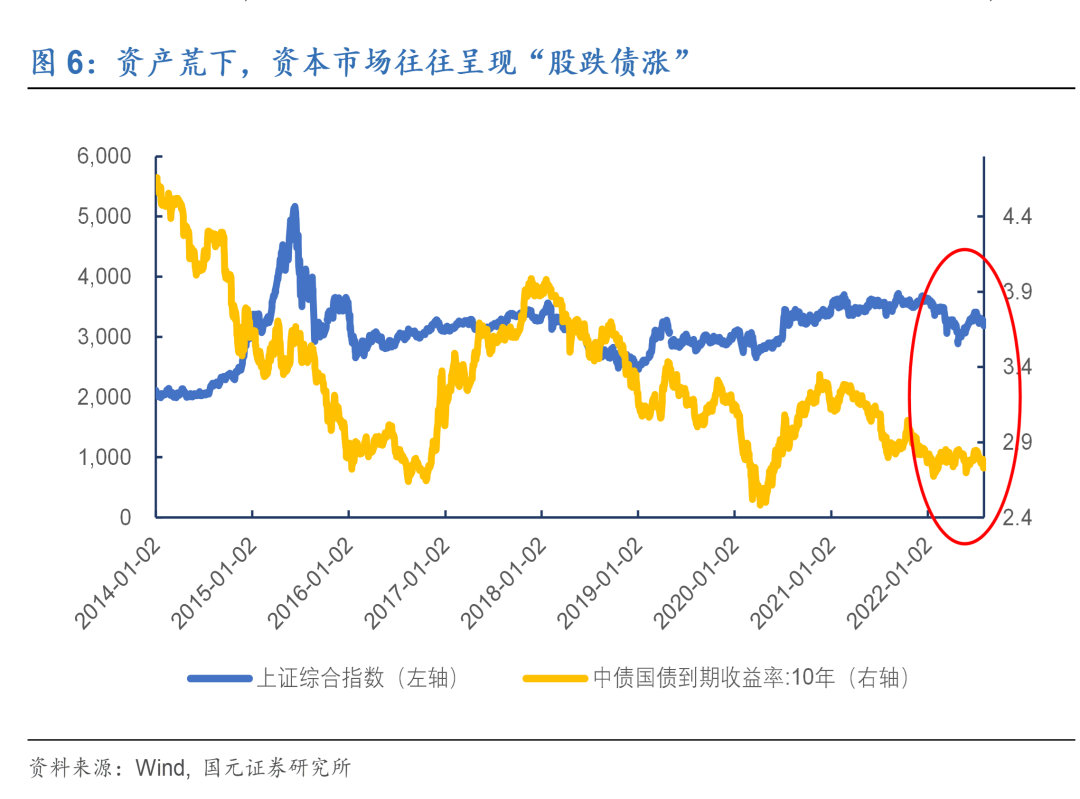

1)違約引發的風險偏好上升受限是一個長變量。在經歷了過去幾年違約事件的頻繁發生後,目前信用債違約已經是常態化現象,但與此同時國內違約債券處置和回收機制仍不完善的背景下,違約損失過高的問題使得信用下沉策略的性價比處於極不划算的狀態下。並且,在目前宏觀槓桿率已經過高的背景下,上述問題使得金融機構在風險偏好上呈現出易降難升,並使得低評級信用債在總體上還是處於被擠兑的狀態。同時,和歷輪資產荒類似,當前資本市場同樣表現為“股跌債漲”的行情,這代表着市場存量資金的風險偏好亦在下降,資金流向正從權益等風險資產向債市轉移,亦是構成了當前債市可投資金過多的原因之一。

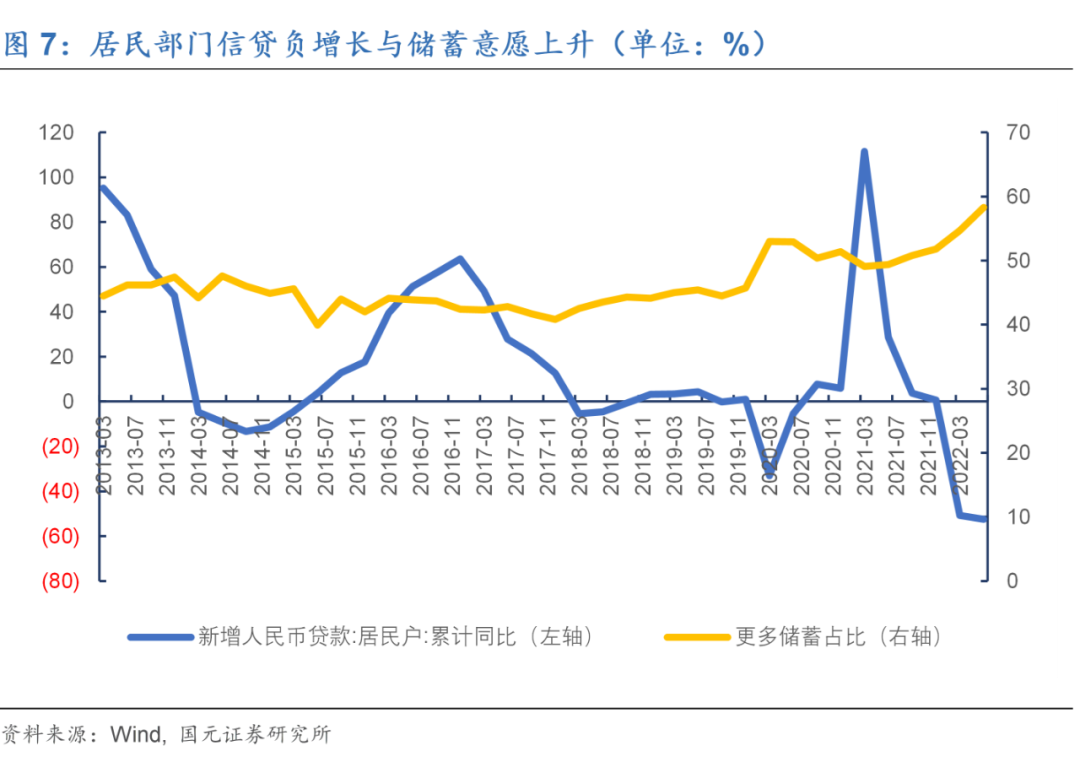

2) 但週期性的問題也不能被忽視,即使在政策大力推動信用擴張的背景下,當前實體部門似乎仍在主動去槓桿,這一方面其實已經映射在了房地產企業收縮拿地行為上;另一方面則表現為,在期房交付不確定性加大和房價上漲預期不足兩方面影響下,居民部門購房意願下降;以及新冠疫情影響下,居民對於預期收入不確定性加劇後,導致舉債消費動力不足。並就觀察數據上表現為居民部門信貸增速負增長和儲蓄意願上升的組合結構。

3)至於,監管約束問題,則體現在目前信用債市場的主要供給主體地方城投平台上。以今年城投政策來看,雖然4月18日央行發佈《關於做好疫情防控和經濟社會發展金融服務的通知》提及“按市場化原則保障融資平台公司合理融資需求”的表述,但是5月18日和7月29日財政部兩次發佈《關於地方政府隱性債務問責典型案例的通報》,都揭示了嚴控新增隱性債務仍是當前監管不可動搖的底線。基於上述推斷來看,若後續要城投債發行約束出現大幅改善,其在方向上應該是小概率事件,這意味着城投債至少到了擴張的極限位置。

當然,我們需要辨清的是:即使發生資產荒,資金擁擠的交易通道會不會落在信用債上:

1)資管新規落地之後,資金再像15-16年那般在利率債上加槓桿已不現實,資金只能尋找票息更厚的資產;

2)如果資金的發動機在金融層面,則大量的非標準化合約容易把錢打到中高風險資產上,但如今肉眼可見的是,大量信用是通過標準化合約投放出來的,這部分錢往往風險偏好有限,也就是説,固定收益資產對於這些資金要更加合適一些;

3)照此來看,信用債應該是個優質的投資標的。

3、關於後續信用債資產荒的推演:

最後,若以歷史比較分析來看,當前信用派生乏力的問題其實和第一輪信用債資產荒(2015.5-2016.10)下的信貸表現有所類似,只不過受制約債市違約常態化,所以信用利差並未表現出全面下行而是呈現結構化行情。若以第一輪資產荒為例進行未來推演的話,如何修復下行的地產週期將是化解當前資產荒的關鍵所在。但是從目前斷供輿情發酵和地產政策的推行力度來看,我們認為該問題短期內或許難見快速扭轉;同時考慮到目前經濟復甦動力轉弱的現實情況,下半年資金面應該仍將保持相對寬裕,而這意味着後續供需錯配的問題或許難以快速改善,信用債資產荒將在下半年度延續。

風險提示: 貨幣政策超預期、地產政策超預期、城投融資監管政策超預期、違約風險超預期。

More Content