本文來自格隆匯專欄:中金研究,作者:范陽陽 邱子軒等

我國豬肉價格具有明顯的週期性波動特點,週期通常在三四年左右,豬肉價格波動不但直接影響生豬養殖企業盈利,牽動相應企業的證券價格波動,而且通過影響通脹而影響貨幣政策制定,對整體資本市場產生影響,尤其是債券市場。今年二季度以來,國內豬肉價格再次上漲,這是不是意味着新一輪豬週期可能已經啟動,對債券投資又有怎樣的含義呢?我們在本篇報吿對此進行系統分析。我們首先討論豬週期成因並回顧豬週期歷史情況,然後考察近期豬肉價格上漲並討論本輪豬週期前景,最後分析本輪週期下的信用債和轉債的投資機會。

一、豬週期成因及歷史回顧

1、生豬行業週期波動基本遵從“蛛網模型”,部分情況下供給側擾動因素影響更大

1)“豬週期”的成因:農牧類產品存在着較長的養殖週期

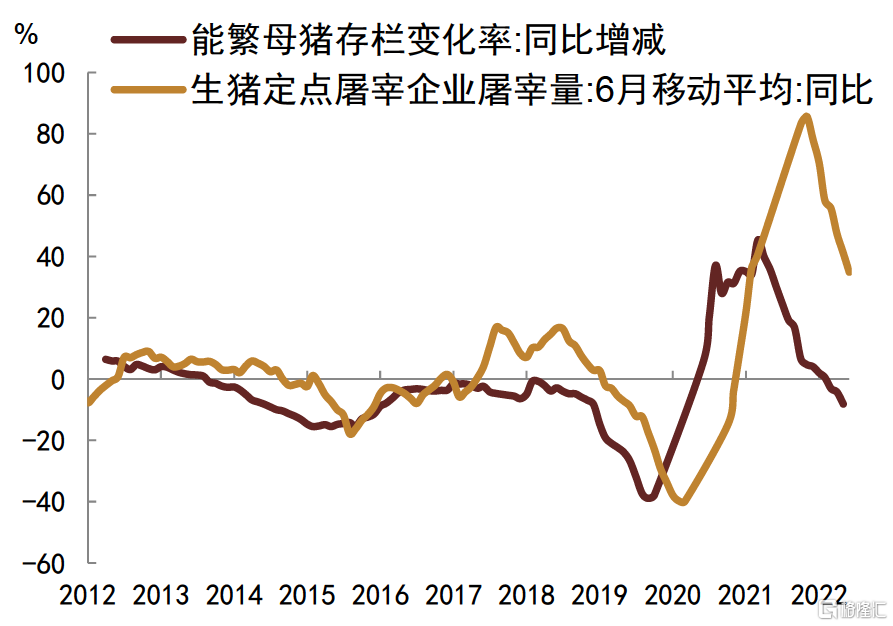

“豬週期”指的是由於供需不平衡而導致的豬肉價格出現週期性變化。通常來講豬肉的生產與消費會包括生豬育種、生豬養殖、豬肉加工、豬肉消費4個環節,其中能繁母豬-仔豬-商品肉豬這一養殖鏈條需要1年左右時長(圖1)。在養殖時間長、養殖業散户佔比較大,供給方“追漲殺跌”心態較嚴重的情況下,養殖户傾向於根據當前價格決定是否增加養殖,進而以一個帶有一定市場慣性的滯後變化方式對未來12個月左右的供給能力產生影響,所以行業的週期性波動較為明顯。

圖表1:能繁母豬存欄領先生豬屠宰

資料來源:Wind,中金公司研究部

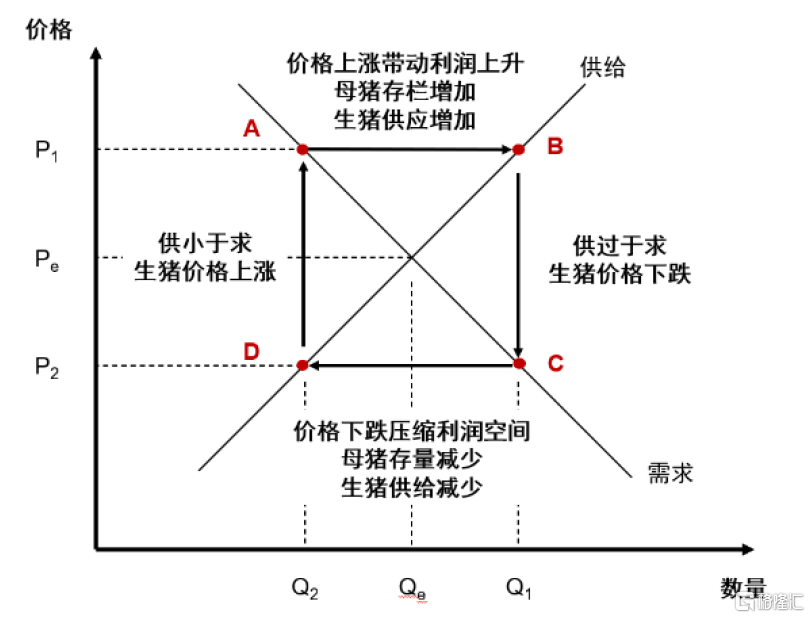

總體看,生豬市場基本遵循“蛛網模型”,即當期生豬供給由上一期生豬市場價格決定,而當期需求則由本期生豬市場價格決定(圖2)。歷史來看我國一輪完整豬週期包含價格上漲-供給增加-價格下降-供給減少4個階段, 2006年至今,我國共經歷4輪較為完整的“豬週期”,每輪持續3-4年左右(圖3)。

圖表2:生豬養殖行業週期波動邏輯

資料來源:Wind,中金公司研究部

圖表3:生豬養殖行業週期波動邏輯

資料來源:Wind,中金公司研究部

2)“豬週期”本質是供需輪動所致,但供給側擾動因素可能進一步放大週期波動

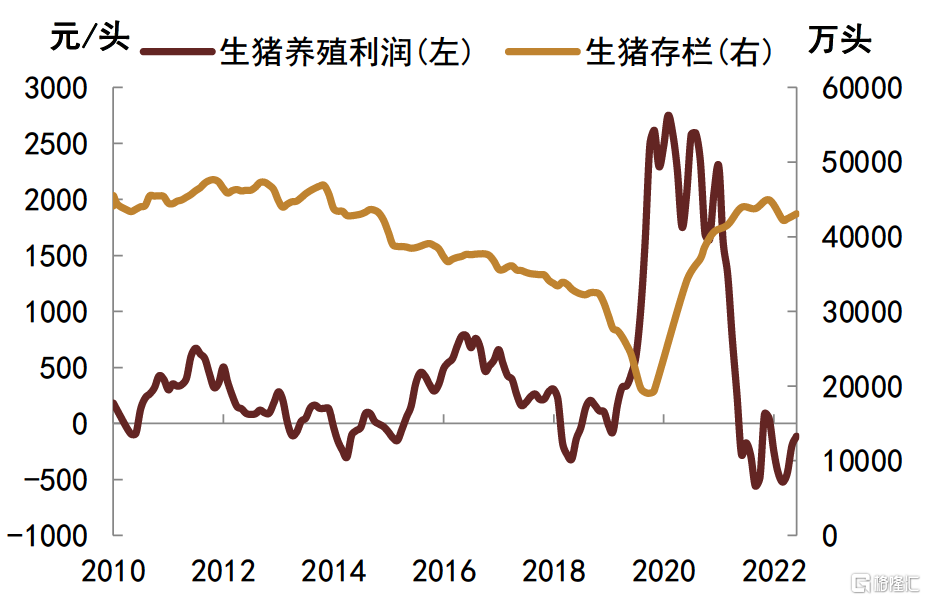

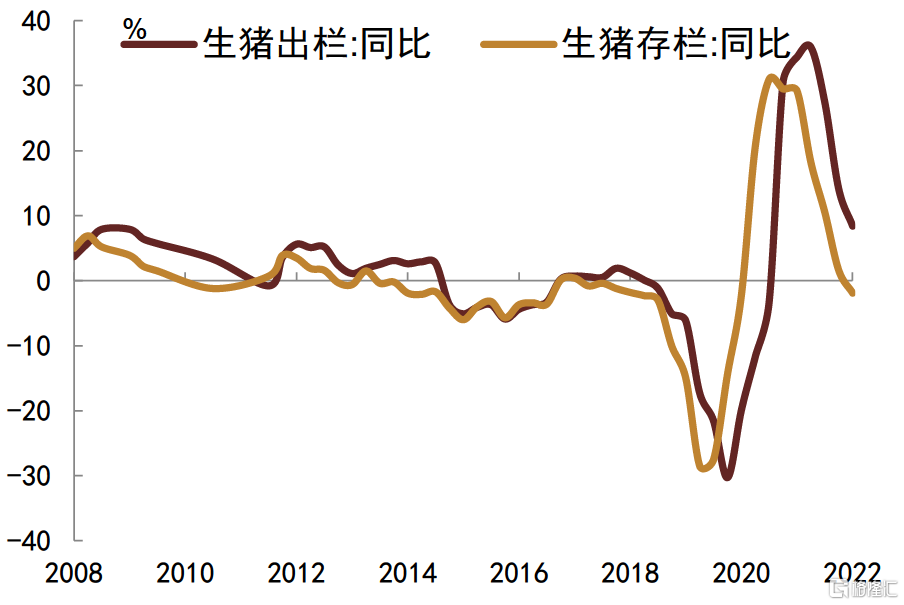

一般而言生豬存欄量和屠宰量能夠較好地反映生豬/豬肉的產能與供給,且生豬存欄量領先生豬屠宰量。這兩個指標與生豬價格及養殖利潤呈現較為明顯的反向關係,豬肉價格上漲、農户養殖利潤提高時,養殖户補欄意願提升,生豬存欄抬升,產能擴大(圖4),從而導致一年左右的時間後生豬出欄和屠宰量(豬肉產量)提升,豬肉供給擴大,價格趨於下行,從而進一步導致養殖利潤壓低,打壓養殖户養殖意願,最後供給開始縮量(圖5),形成一輪完整的價格波動週期。

從經濟學視角出發,單純的豬週期應該是由供給和需求兩方因素共同推動的。就我國而言,受飲食文化和消費習慣的影響,豬肉一直是我國居民肉類消費佔比中的絕對主力,並且自2000年以後,伴隨着人均收入的提高,豬肉消費量整體也呈現上升趨勢,保持着較為穩定的高位。在消費需求較為穩定的基礎上,部分情況下外生的供給擾動可能會起到放大週期的作用,如:1)禽畜類疫病:豬瘟導致的豬肉供給減少,或其他禽畜疫情導致整體禽肉類供給減少;2)或是“非典”、“新冠”等引起較大社會傳播的疫情導致的行業供給停滯;3)亦可能來自於“環保政策”推動的行業集約化生產和產能出清等。因而我國的豬週期呈現出供需變化共同驅動、供給側擾動進一步放大週期波動的特徵。

圖表4:生豬養殖利潤與存欄量呈反向關係

資料來源:Wind,中金公司研究部

圖表5:生豬價格與屠宰量呈反向關係

資料來源:Wind,中金公司研究部

2、歷次豬週期演繹脈絡梳理和通脹、利率演繹

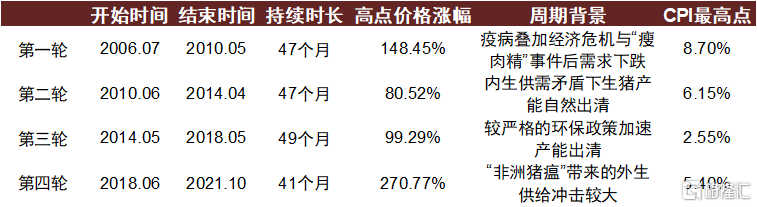

從2006年以來,我國一共經歷4輪較為完整的豬週期,前三輪持續時間均為4年左右,第四輪受非洲豬瘟影響的“超級行情”持續時間相對較短,為41個月左右。下面我們將具體梳理每一輪週期的情況,以及不同特徵的豬週期中通脹的演繹變化。

圖表6:生豬養殖行業週期波動邏輯

資料來源:Wind,中金公司研究部

1)2006年以來4輪週期基本情況回顧

► 2006.06-2010.04週期:疫病造成供給約束,金融危機與食品安全事件為需求降温

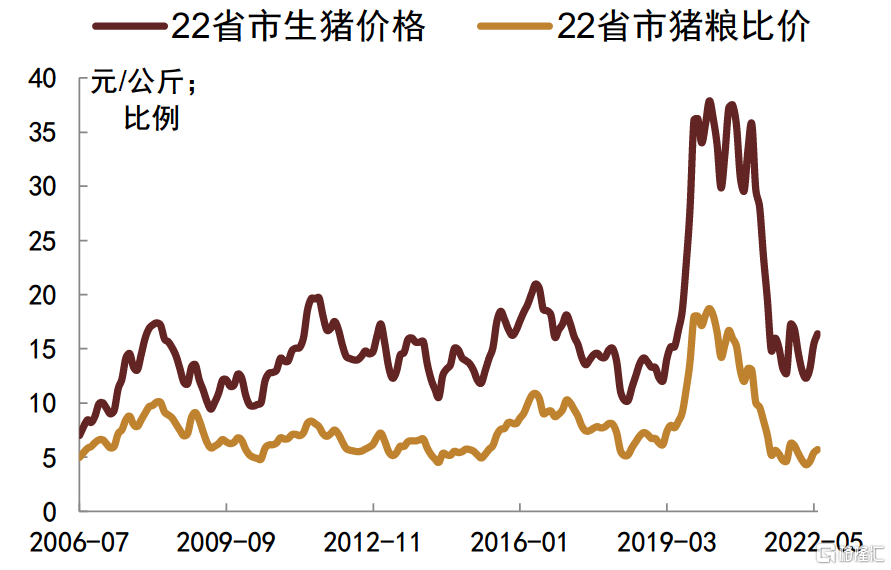

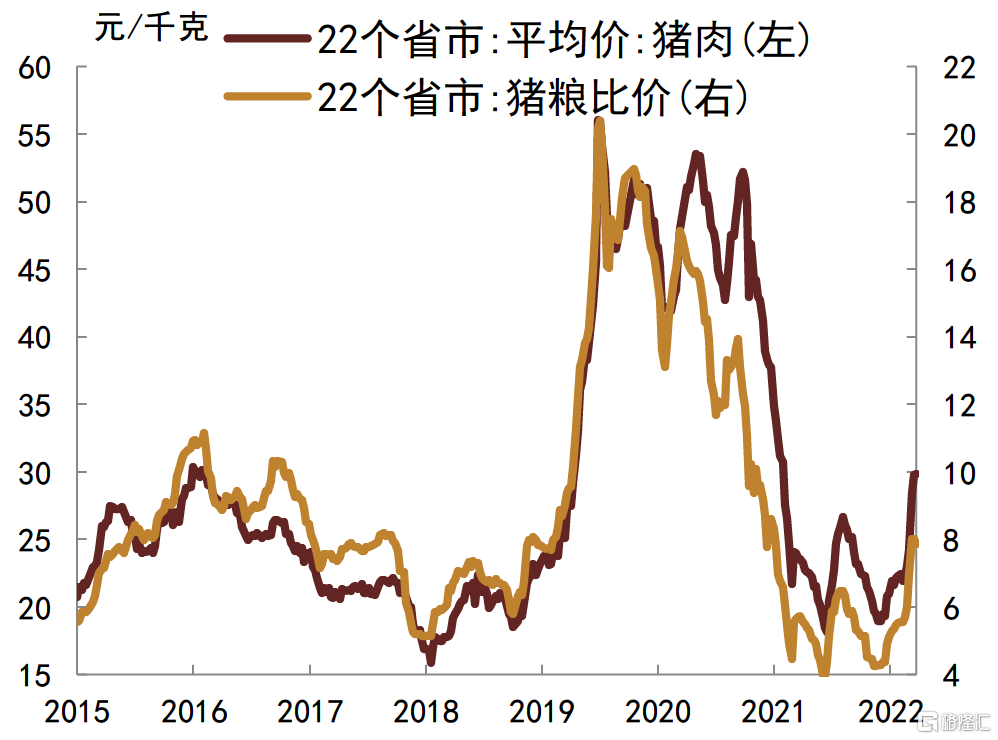

本輪豬週期的發生起始於2006年下半年開始的高致病性豬藍耳病疫情,疫病的傳播使得生豬供應受到明顯影響,肉豬出欄頭數在2007年出現了明顯的下滑,從2006年的61209萬頭下降至2007年的56641萬頭。生豬價格和豬糧比價也在2008年3月達到最高值(圖7),生豬價格從2006年6月以來的低點上漲137%左右。2008年隨着豬肉供給的逐步恢復,以及需求端發生的外生事件:“瘦肉精”事件和全球金融危機,生豬供需逐步恢復平衡並逐步走向價格下行。本輪週期持續時間為47個月,其中價格上漲月份為20個月,生豬價格在2008年3月達到最高月均價17.38元/公斤,相比2006年7月的6.99元/公斤上漲148.5%,隨後的 27個月為價格下跌期。

圖表7:22省市生豬價格與豬糧比價

資料來源:Wind,中金公司研究部

圖表8:生豬存欄與出欄情況

資料來源:Wind,中金公司研究部

► 2010.05-2014.04週期:常態情況下的生豬行業供需輪動

自2010年5月開始的第二輪豬週期是較為典型的內生性供需輪動週期,並無明顯外部擾動。在2008年後豬肉價格下行的影響下,生豬存欄和出欄同比增速在2010-2011年間先後轉負(圖8),而彼時經濟增長處於金融危機後復甦的較為強勁狀態,豬肉消費需求也較為旺盛,從而帶動生豬和豬肉價格在供不應求的情況下出現上漲,本輪週期時長47個月,供需變動和價格漲幅來看均相對温和。生豬價格最高點出現在2012年1月的17.51元/公斤,漲幅達80%左右,其中前15個月為價格上漲期,後32個月為價格波動下降期。

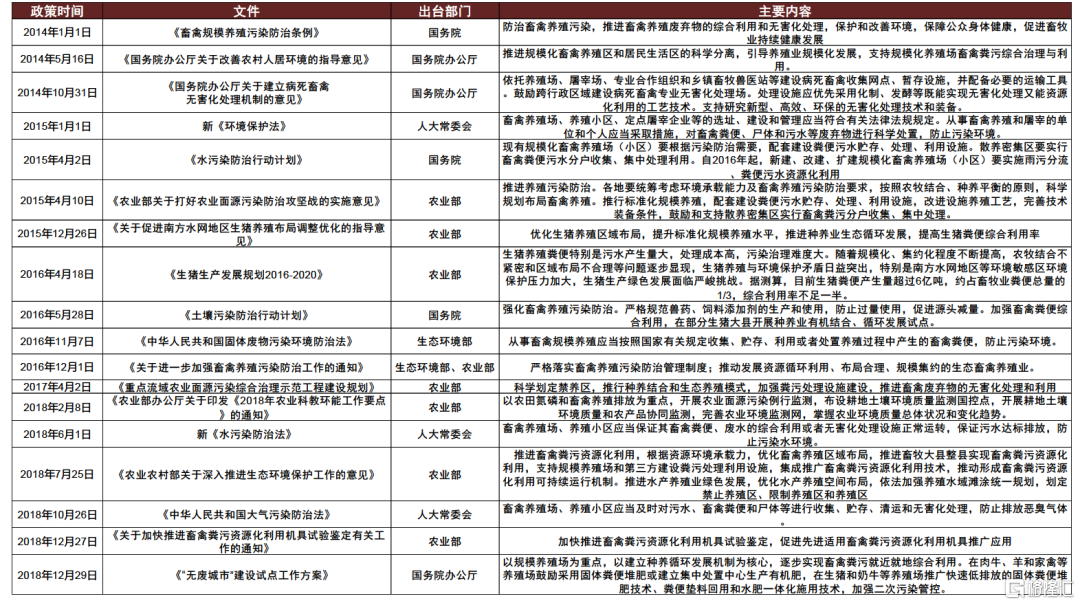

► 2014.05-2018.05:內生週期疊加環保政策供給擾動影響

第三輪豬週期開始於2014年5月,此輪豬週期一方面是內生性的產能去化帶來的豬肉價格上漲,另一方面是由於2014年起,生豬養殖行業環保政策密集出台,行業開始鼓勵“集約化”、“規模化”養殖和污染防治(圖9),一定程度上起到了去化散户產能的效果,從而使得供給收縮,價格上漲。本輪週期持續時長49個月,生豬價格在2016年5月達到最高點20.97元/公斤,相比於週期初始的10.52元/公斤上漲99.3%左右。其中前24個月為價格上漲期,後25個月為價格下降期。

圖表9:2014年以來生豬養殖行業“環保政策”出台情況

資料來源:各部門官網,中金公司研究部

► 2018.06-2021.09:“非洲豬瘟”引起的空前供給擾動

第四輪豬週期是另一輪典型的外生性供給衝擊導致的強週期,並且本輪週期一度出現“超級行情”。2018年三季度非洲豬瘟疫情開始在國內出現,此次疫情為非洲豬瘟首次在國內傳播,此疫病本身具有高傳播性、高致死率特徵。2018-2019年間,非洲豬瘟的傳播蔓延對我國生豬產能與豬肉供給造成了空前影響,生豬出欄和存欄同比在這一輪週期中出現了自2006年以來的最深降幅,而能繁母豬存欄同比在2019年12月跌至底部,降幅接近40%。豬肉價格也在供給端超出常規幅度的收縮下出現了大幅上漲,疊加這一輪週期中還存在着環保政策、新冠疫情供給擾動等因素,週期內生豬價格漲幅達到271%,為2006年後歷輪週期最高,並且上漲持續時間長,生豬價格最高點出現在週期的第27個月,在2020年2月生豬價格達到37.88元/公斤,隨後價格才開始趨於回落。

2)不同週期特徵下的通脹、利率走勢

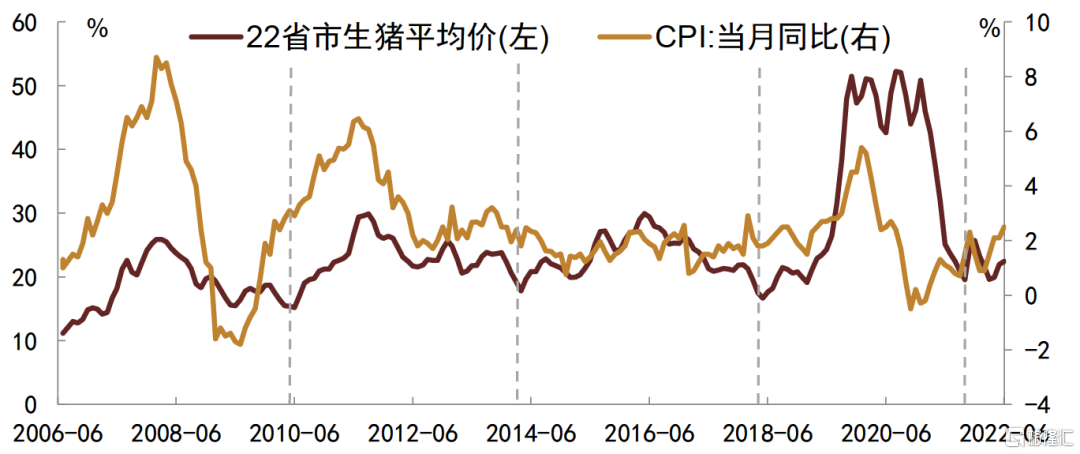

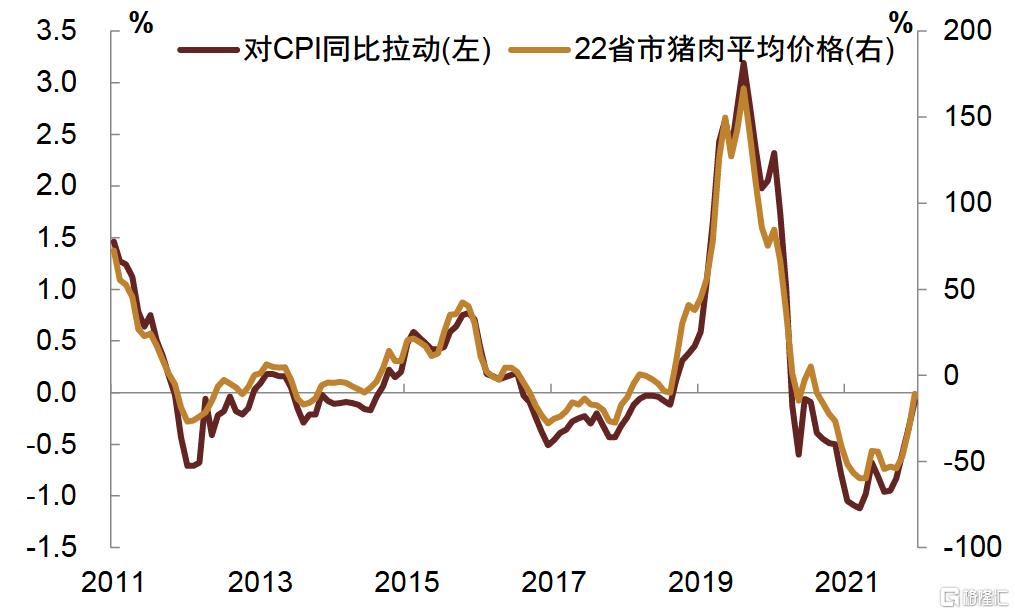

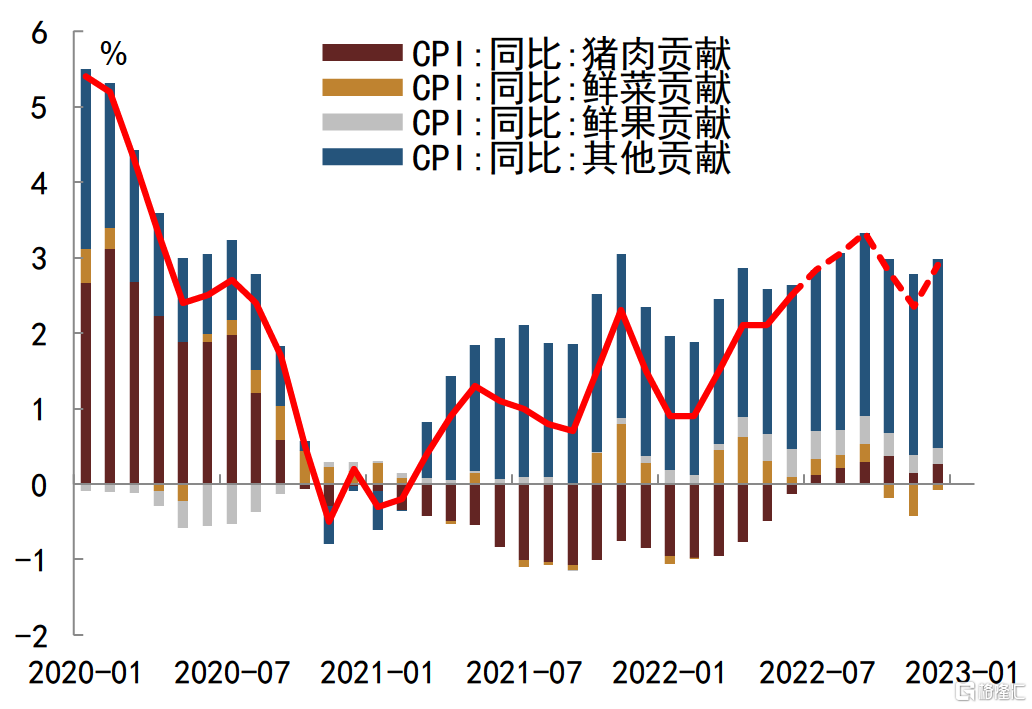

從上文針對2006年以來4輪週期的梳理我們可以發現,單純的供需共同驅動和疊加外生供給擾動的豬週期的波動時長雖然區別不大,但波動幅度有所不同。從生豬價格上漲幅度來看,內生因素主導的週期,如2010年週期,生豬價格上漲幅度明顯要低於受到疫病和其他外部因素擾動的週期,如2019年週期(圖10)。並且自2012年《緩解生豬市場價格週期性波動調控預案》實施後,針對生豬市場保供穩價的宏觀調控效果在逐步增強,從2010週期和2014週期對比來看,可以發現2014-2015年間生豬存欄、出欄同比降幅明顯高於2010週期(圖8),但生豬價格上漲幅度並沒有非常明顯地高於2010週期,對CPI的拉動也相對更低(圖10)。

圖表10:豬肉價格對CPI同比的拉動

資料來源:Wind,中金公司研究部

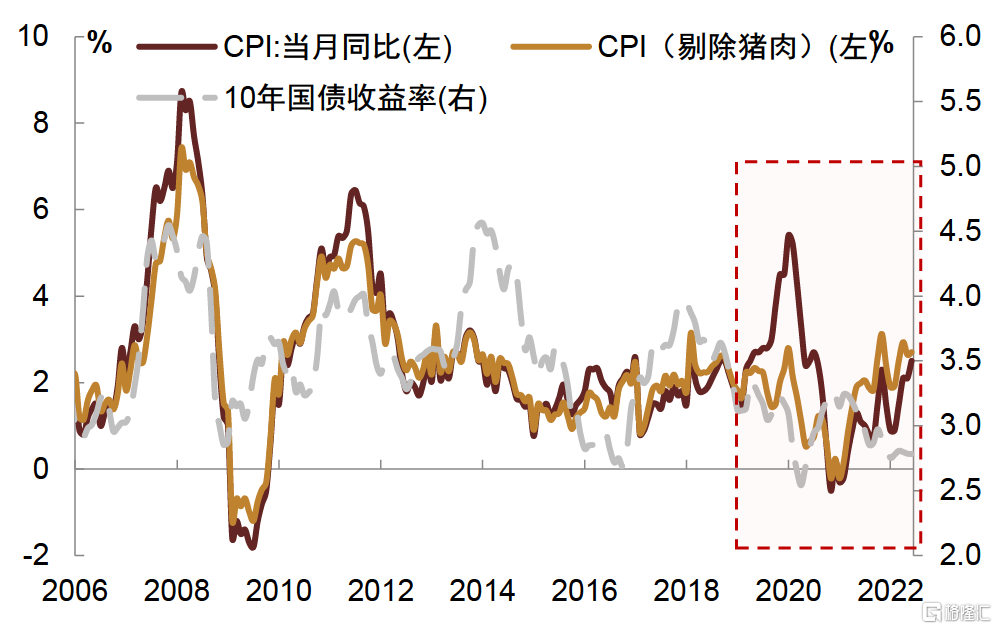

從整體上看豬週期、通脹和10Y國債收益率走勢的話,我們可以發現,隨着豬週期中供給因素驅動的成分擴大,豬價對於通脹、利率的影響也有所改變。在2006年、2010年這兩輪供給、需求共同推動的週期下,雖然豬肉價格漲幅不相同,但作用到CPI上看,CPI均有較明顯的抬升,並且這兩輪週期中也有着較強的豬肉價格上漲-通脹抬升-國債收益率上漲的邏輯線條。而2014年和2019年,豬週期面臨的整體環境是經濟步入新常態和經濟下行壓力較大,需求側貢獻的價格波動較少,生豬養殖行業主要受到“環保政策”、豬瘟疫、新冠疫情等外生性供給擾動的影響。從而使得這兩輪豬週期中,CPI的對應漲幅小於2014年前的兩輪週期。豬肉價格上漲-通脹抬升-國債收益率這一邏輯也逐步開始被打亂,以2019年週期尤為顯著:一方面2020年後新冠疫情影響下貨幣政策更加有針對性地對疫情導致的經濟節奏變化進行宏觀調控,另一方面我們也可以看到2019年後的貨幣政策方向與利率方向似乎更加瞄準剔除豬肉影響因素後、反映經濟核心需求水平的通脹,以2019年四季度為例,雖然2019年四季度豬肉價格和通脹仍在上行,但由於經濟需求較為低迷,貨幣政策依舊保持寬鬆方向,在2019年9月和2020年1月初分別實施降準,10年國債收益率在2019年四季度也呈小幅下行趨勢(圖11)。

圖表11:利率逐步趨向於反映核心通脹

資料來源:Wind,中金公司研究部

3、行業集約化程度提升與未來需求的下降或使豬週期波動幅度減弱

1)行業集約化程度提升可能會縮小週期波動幅度

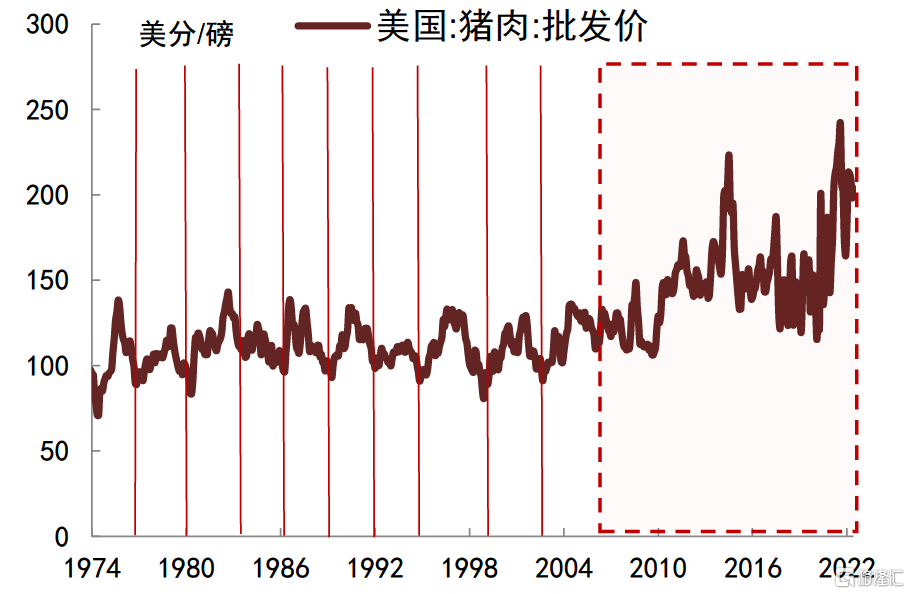

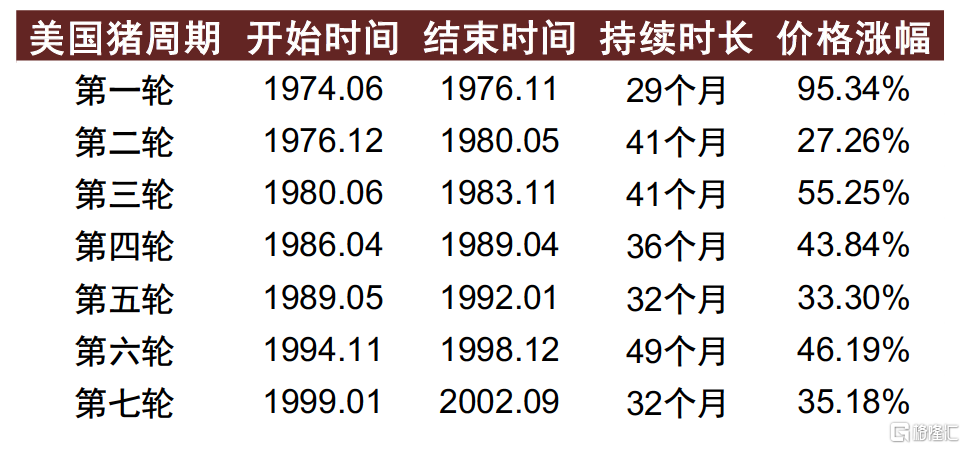

豬週期作為農產品養殖業存在的自然市場現象,在歐美國家也曾經存在,以美國為例,在2002年以前,美國豬養殖行業也存在着較為明顯的週期,整體來看週期持續時長在2.5-4年不等(圖12)。如上文所述,國內生豬養殖行業在養殖集中度較低的背景下呈現出較為明顯的週期波動特徵,我們參考美國的豬週期歷史來看,養殖集約化的提升會帶來養殖效率的提升,從而起到減小週期波動幅度的效果(圖13)。

圖表12:美國豬週期

資料來源:Wind,中金公司研究部

圖表13:美國各輪豬週期基本情況

資料來源:Wind,中金公司研究部

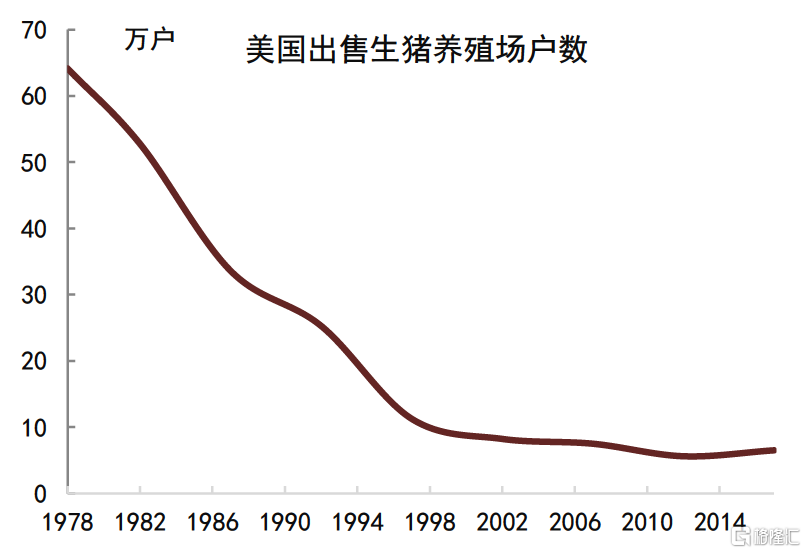

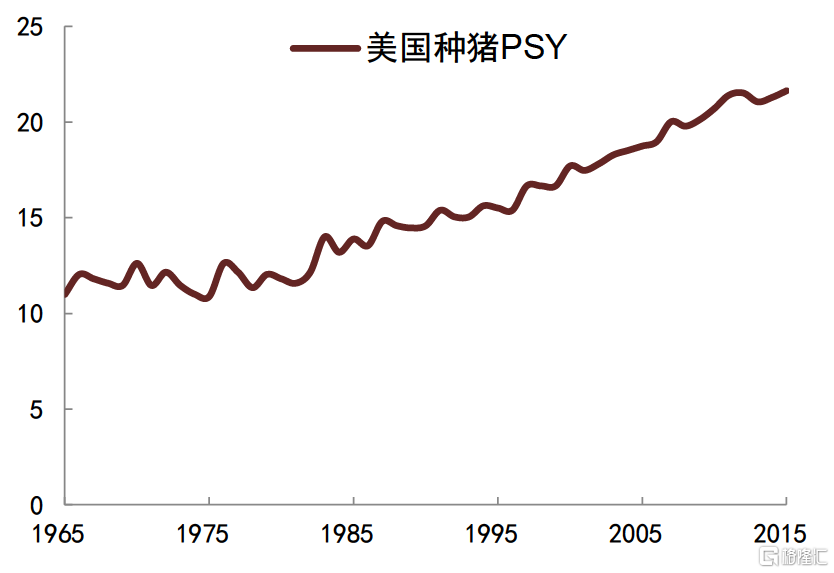

參考美國上世紀70年代至今生豬養殖行業的發展經驗,行業集約化的推進使得出售生豬的養殖場户數明顯下降,2001年後保持在較為穩定的低位(圖14),而美國種豬PSY明顯抬升(圖15),行業效率有了較大提高。從我們梳理的美國70年代後各輪豬週期的情況來看,2002年後美國豬肉時長雖然仍然存在波動,但類比前幾十年而言,經典的“價格上漲-供給擴大-價格下跌-供給減小”豬週期已經不太明顯,行業呈現波動狀態(圖12),並且70年後第一輪到第七輪週期中,價格漲幅也在逐步收窄,1985年後的美國豬週期裏,價格漲幅基本在30%-45%波動(圖13),可以看出集約化養殖帶來的效率提升,一定程度上對美國豬週期起到了熨平效果。

圖表14:美國出售生豬養殖場户數持續下降

資料來源:USDA,中金公司研究部

圖表15:美國各輪豬週期基本情況

資料來源:USDA,中金公司研究部

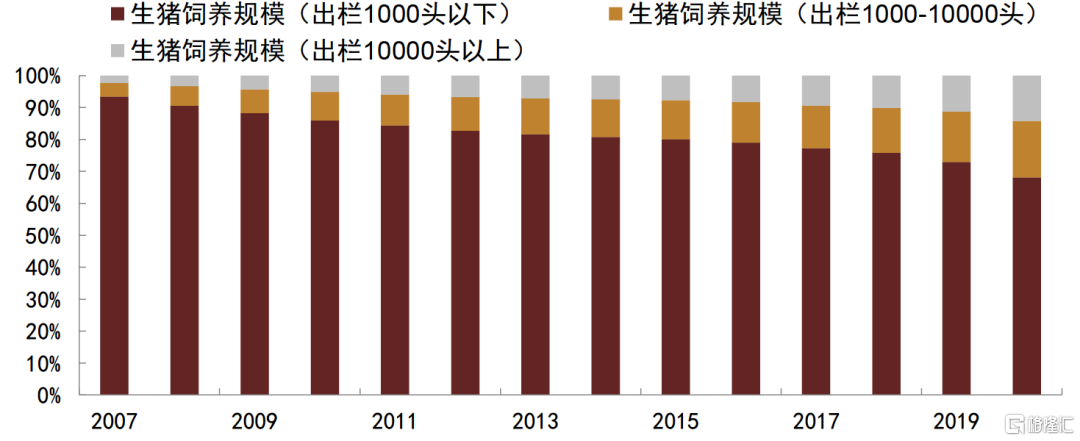

就我國情況而言,雖然每年出欄1000頭以下的養殖户佔比自2007年以來持續減少,但截止2020年佔比仍超過60%,總體而言我國生豬養殖行業集中度已有所提升,不過未來仍有較大改善空間(圖16)。

圖表16:我國規模化養殖正在逐步推進中

資料來源:Wind,中金公司研究部

2)我國肉食消費結構有所調整,展望看豬肉消費需求或逐步下行

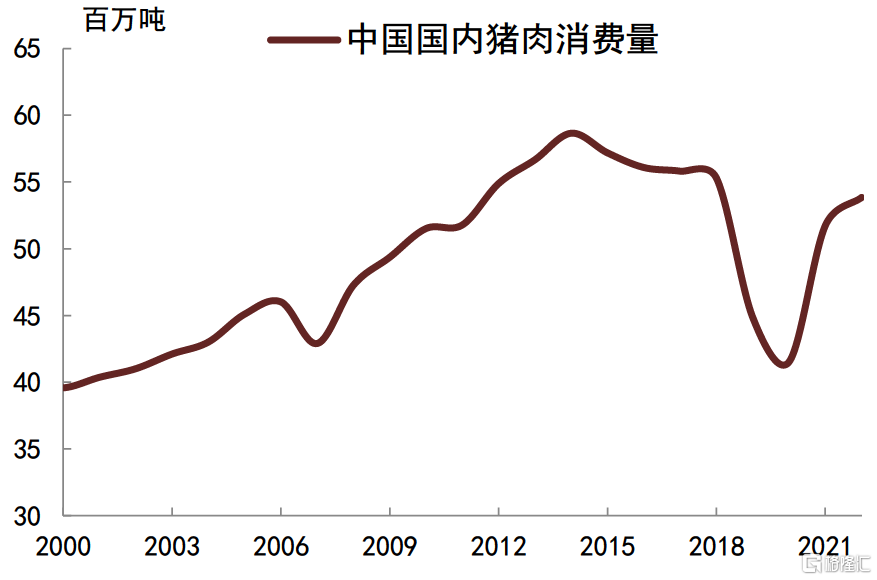

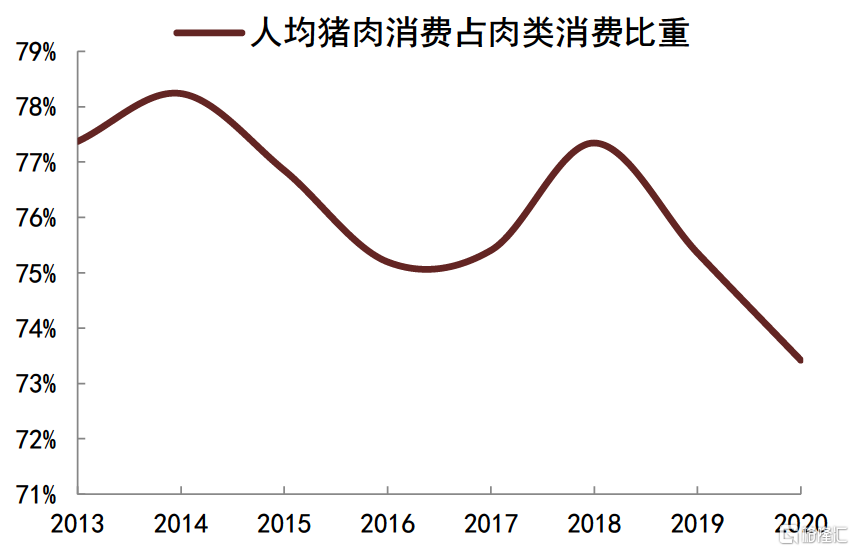

從未來需求角度看,即使剔除掉2019-2020年因非洲豬瘟、疫情擾動而損失的豬肉消費,我國豬肉消費總量在2015年左右也已經見頂(圖17),並且從消費結構來看,2013年以來豬肉消費佔肉類消費比重便已經處於較為明顯的波動向下趨勢中(圖18)。一方面,飲食多樣化、健康化觀念逐步推廣後,消費者對於普通“紅肉”的需求有所下滑,而對於更加優質的肉類如牛肉、魚類等需求有所提升,導致豬肉在餐桌上的絕對主力地位受到一定程度的削弱。另一方面,中長期視角下豬肉消費需求其實很大程度上由人口增長提供,在我國日益步入老齡化社會,人口增長趨緩的背景下,豬肉需求未來或也會跟隨人口增長速率進一步放緩。

圖表17:國內豬肉消費量

資料來源:USDA,中金公司研究部

圖表18:人均豬肉消費佔肉類消費比重

資料來源:Wind,中金公司研究部

因此綜合而言,雖然目前來看“豬週期”仍然存在,但未來可能會隨着規模化養殖的推進和需求的整體下滑而出現價格波動幅度縮小的趨勢,從而豬肉價格對通脹和利率的整體影響或許也會逐步減弱。

二、 新一輪豬週期或已經啟動

1、近期豬肉價格上漲原因

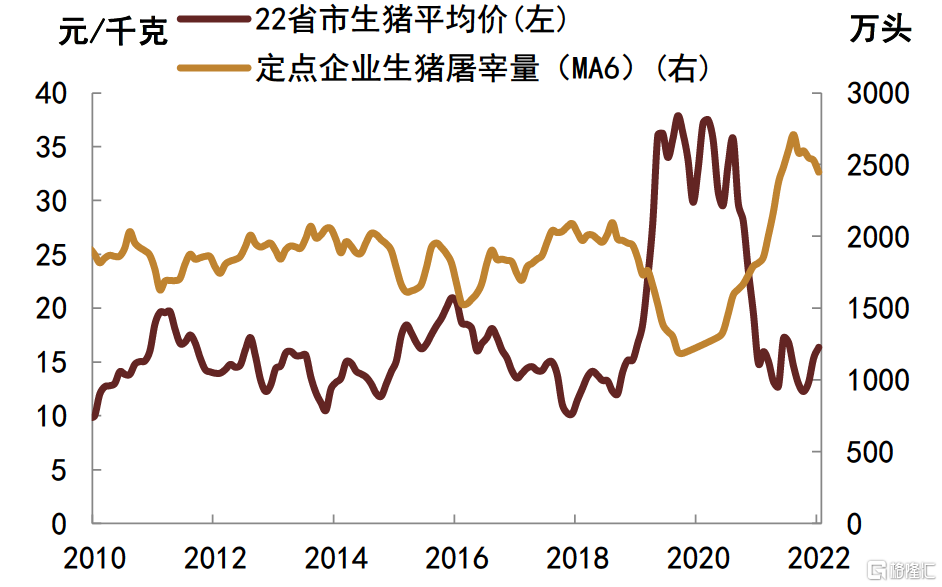

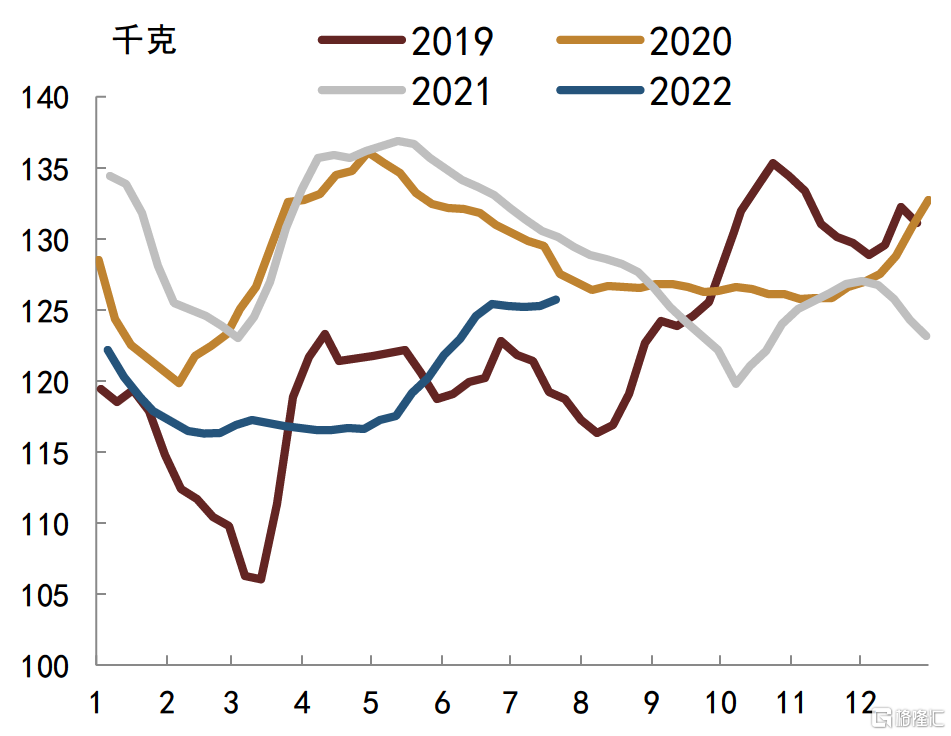

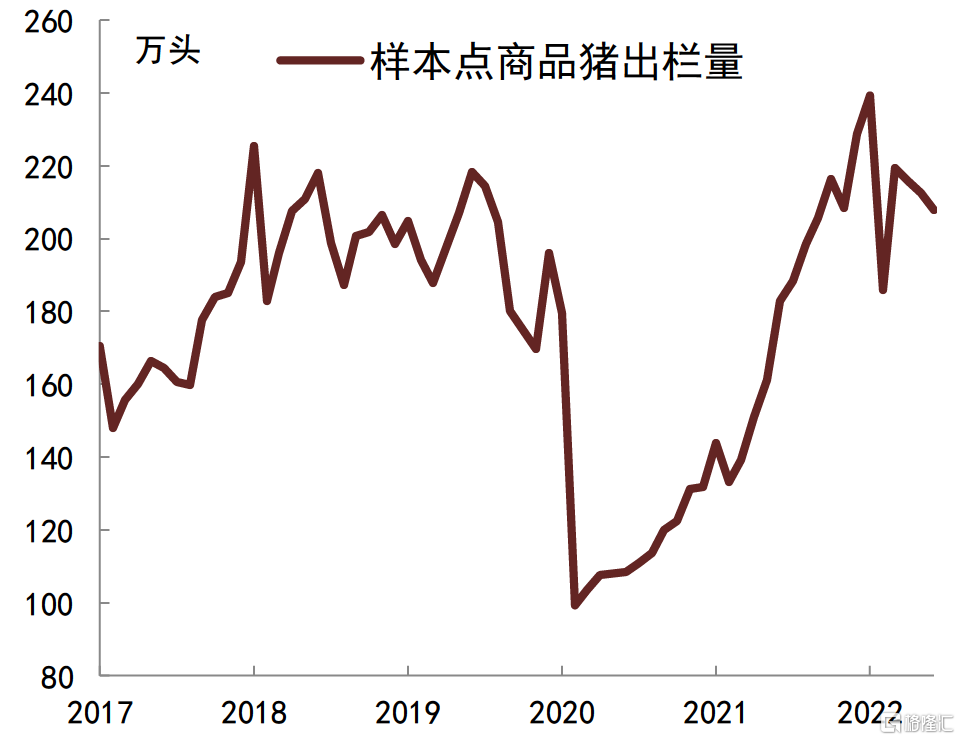

今年一季度,生豬養殖持續虧損背景下,生豬集中出欄,疊加國內疫情集中爆發,豬肉消費需求不足,豬肉價格出現持續下跌,商品豬出欄平均價最低跌至11.8元/千克(圖19),22省市豬肉平均價跌至18.9元/千克(圖20),豬糧比價最低跌至4.2附近。在豬價持續下跌而養殖企業持續虧損背景下,為穩定生豬市場,國內開啟多輪收儲,儘管直接收儲規模不大,但是提振了市場信心,拋欄有所減少,使得生豬價格企穩反彈,到5月初商品豬出欄價升至15元/千克以上,豬糧比價也修復到5-6的水平,不過當時生豬出欄量仍然較大,生豬屠宰量也處於相對高位(圖21),抑制了生豬價格進一步上行。

圖表19:4月以來生豬價格大幅上漲

資料來源:湧益諮詢,中金公司研究部

圖表20:豬糧比價從低位明顯反彈

資料來源:Wind,中金公司研究部

圖表21:定點屠宰企業生豬屠宰量

資料來源:Wind,中金公司研究部

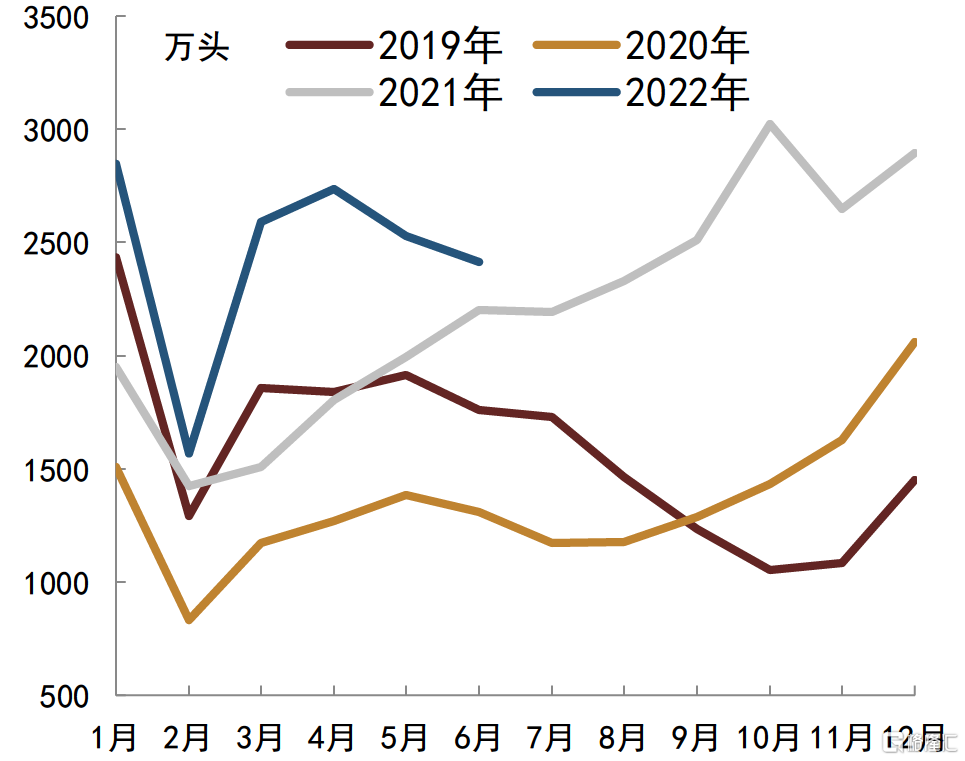

6月中旬之後,生豬供需結構明顯好轉。一方面,隨着國內疫情逐步得到有效控制,豬肉消費需求有所改善。另一方面,隨着生豬存欄量回落,以及養殖利潤改善,養殖企業出欄壓力減輕。同時養殖企業普遍對下半年生豬價格上漲有很強的預期,2023年1月到期的生豬期貨合約LH2301價格持續上漲,6月初LH2301合約收盤價穩定在20元/千克以上,處於大幅升水狀態。在供需關係改善現實以及漲價預期共同作用下,部分養殖企業開始壓欄,生豬出欄量減少,屠宰企業屠宰量高位下行,湧益諮詢統計的樣本企業7日移動平均屠宰量從6月的13.1萬頭/天降至7月下旬的9.6萬頭/天(圖22)。反映屠宰企業壓欄的一個重要指標是生豬出欄體重,湧益諮詢統計的商品豬出欄平均體重從5月初的117千克附近持續上升到7月中旬的125千克附近(圖23)。

圖表22:樣本屠宰企業日度屠宰量(7日移動平均)

資料來源:湧益諮詢,中金公司研究部

圖表23:商品豬出欄平均體重持續增加

資料來源:湧益諮詢,中金公司研究部

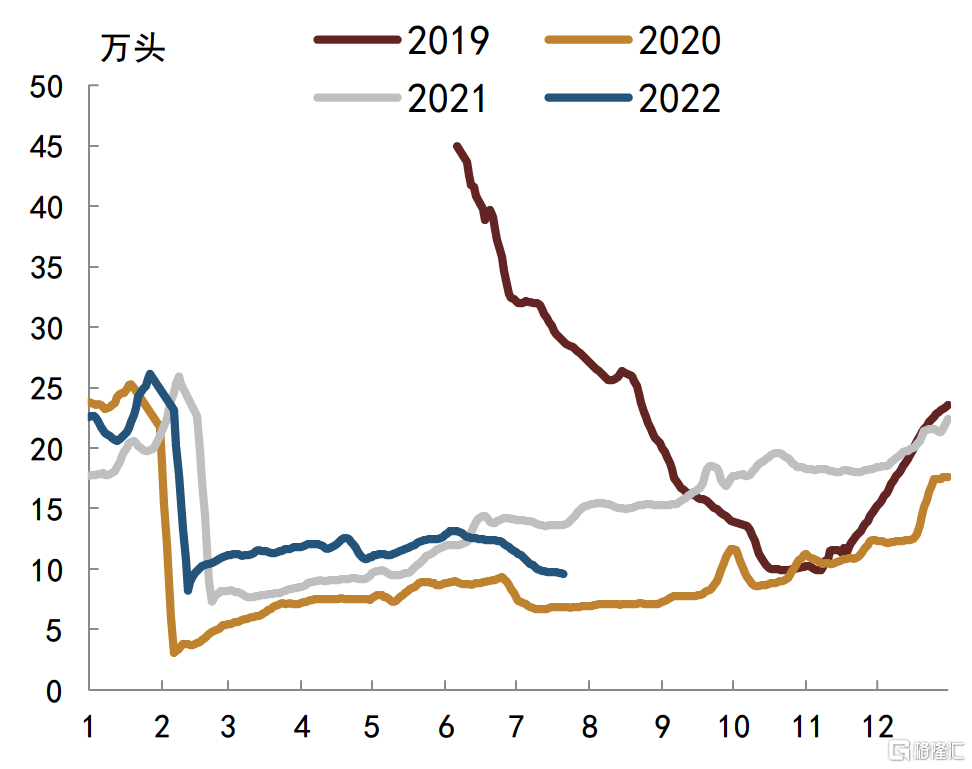

綜合以上討論,可以這樣看待4月以來的生豬價格上漲:1、前期生豬養殖持續虧損導致養殖企業拋欄,使得生豬存欄量回落,隨着收儲提振信心,豬肉價格低位反彈;2、在生豬存欄下降背景下,豬肉消費需求改善,市場對下半年漲價預期上升,導致養殖企業壓欄,生豬出欄量下降(圖24),進而導致6月中旬到7月中旬生豬價格大幅上漲。

圖表24:商品豬出欄量高位回落

資料來源:湧益諮詢,中金公司研究部

2、新一輪豬週期可能已經開啟

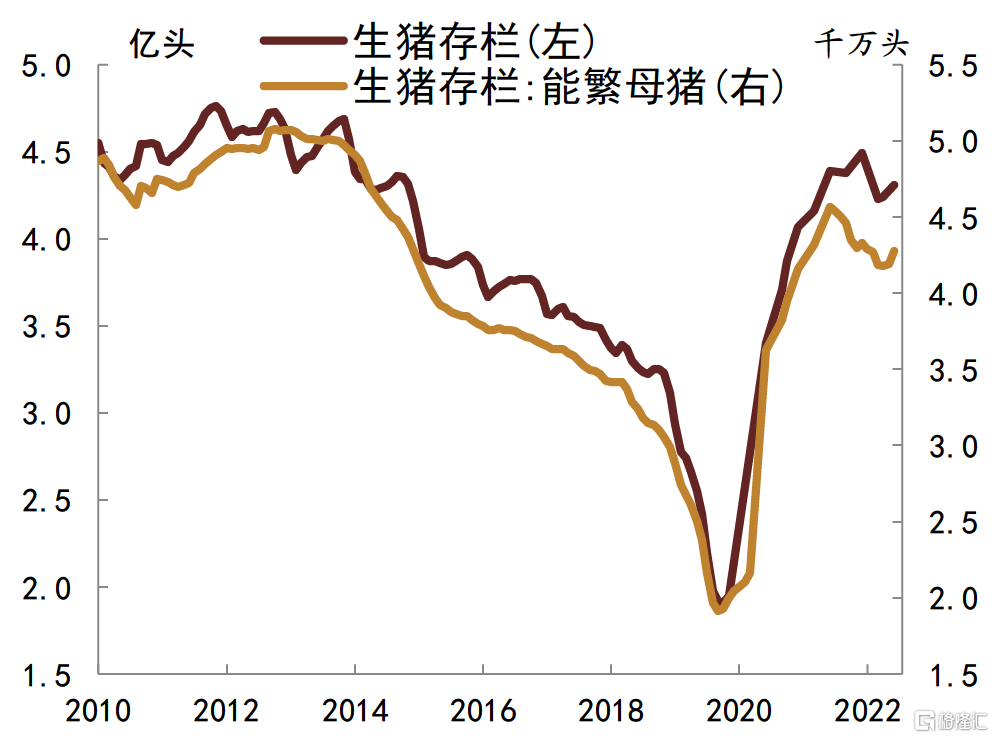

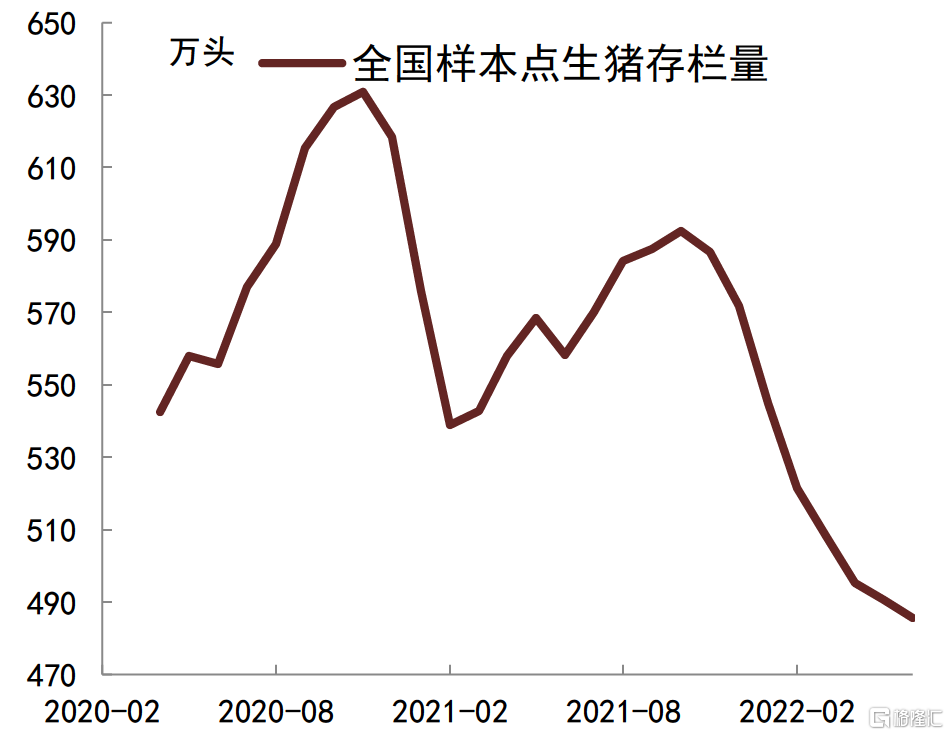

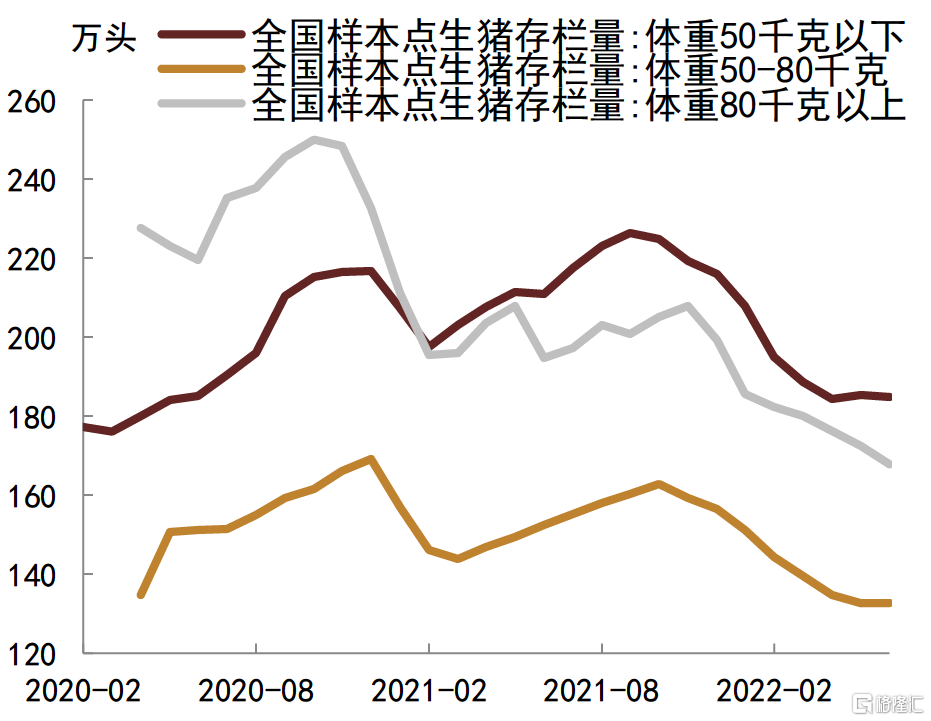

當然養殖企業選擇壓欄可能並不是簡單的賭未來豬肉價格會上漲,企業壓欄有一個很重要的背景就是生豬存欄量持續下滑,全國生豬存欄量從去年四季度的44922萬頭降至今年一季度的42253萬頭(圖25)。湧益諮詢統計的樣本點生豬存欄量更是連續下滑,從去年10月的593萬頭降至今年6月的486萬頭(圖26),並且不同體重的生豬存欄量都有所下行(圖27)。注意到體重在50千克以下的小豬存欄量較高點有明顯回落,這意味着後續可出欄生豬會繼續減少,後續生豬供給減少可能會繼續支撐豬價。

圖表25:全國生豬存欄量

資料來源:Wind,中金公司研究部

圖表26:樣本點生豬存欄量

資料來源:湧益諮詢,中金公司研究部

圖表27:不同體重生豬存欄量都有所下行

資料來源:湧益諮詢,中金公司研究部

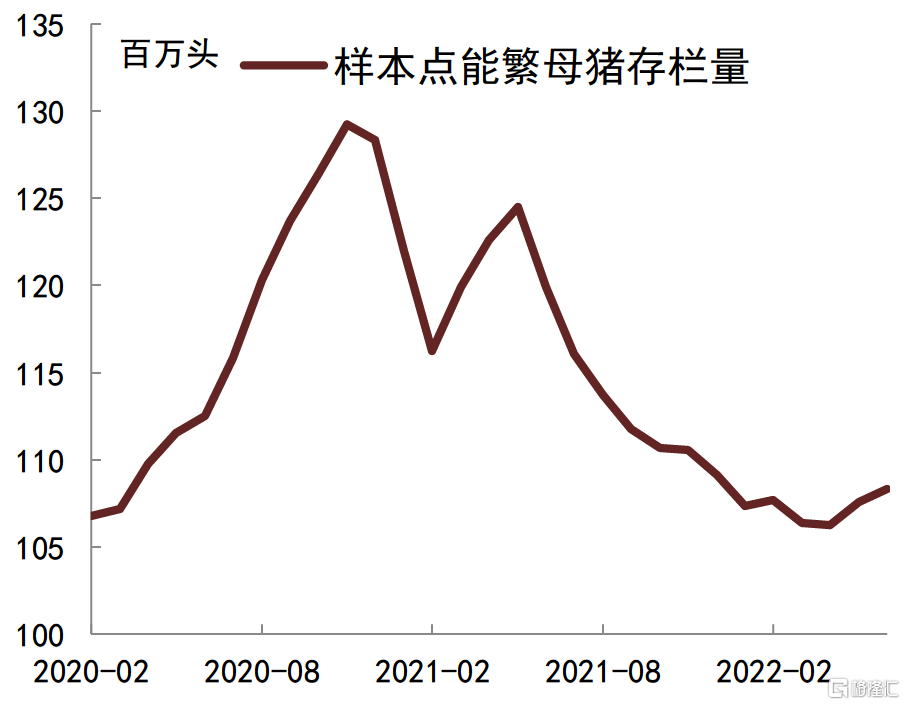

對於豬週期來講,更關鍵的是能繁母豬存欄,前期養殖企業經歷持續虧損之後,陸續有養殖企業開始去產能,全國能繁母豬存欄量從去年6月的高點4564萬頭持續降至今年4月的4177萬頭(圖25),能繁母豬存欄量降幅達8.5%。湧益諮詢統計的樣本點能繁母豬存欄量也持續回落,從去年5月高點的124萬頭降至今年4月的106萬頭(圖28)。隨着能繁母豬存欄量下降,後續仔豬乃至生豬供給難以很快增加,也就意味着新一輪價格上漲的啟動。考慮前期養殖企業經歷一輪明顯虧損,並導致能繁母豬存欄量出現一輪明顯下降,結合近期小豬存欄量低迷,我們認為二季度可能已經開啟新一輪豬週期。

圖表28:樣本點能繁母豬存欄量

資料來源:湧益諮詢,中金公司研究部

3、本輪豬週期高度難以達到非洲豬瘟時期

儘管新一輪豬週期可能已經啟動,但是我們認為本輪豬週期高度難以達到上一輪非洲豬瘟疫情時期,一方面是能繁母豬存欄量絕對規模仍然偏高,另一方面是生豬生產效率較高。雖然能繁母豬存欄量持續下滑,但是能繁母豬存欄量仍然相對較高,不會出現上一輪非洲豬瘟那樣能繁母豬存欄大幅下降的情況。

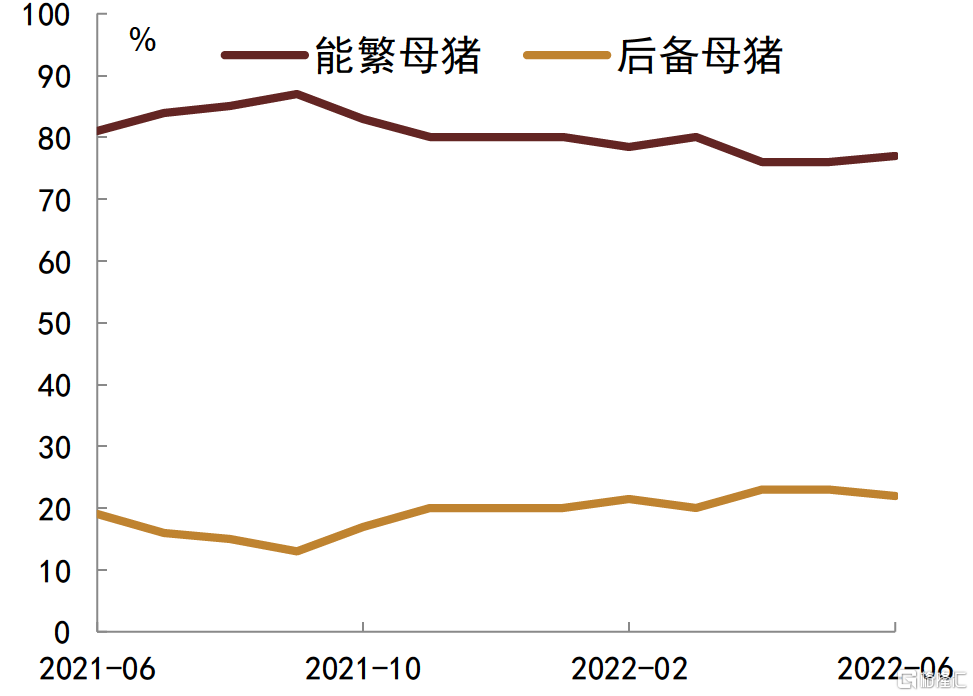

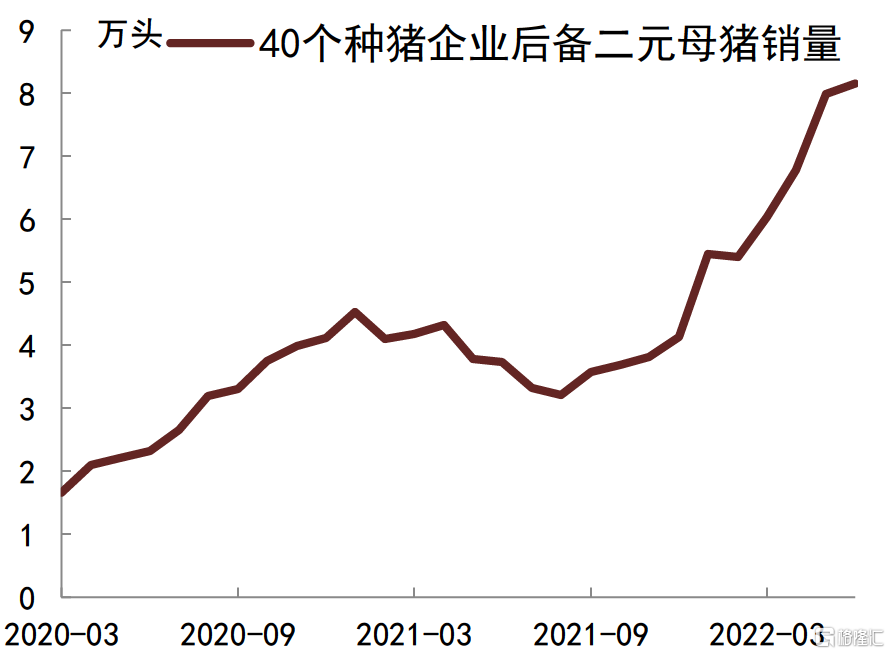

隨着養殖企業利潤改善,養殖企業又加快能繁母豬補欄,能繁母豬存欄量開始低位回升,無論是全國數據還是樣本點數據,5月以來能繁母豬存欄量都是低位回升的。並且後備母豬存欄量也在上升(圖29),從湧益諮詢統計的40個種豬企業銷售數據來看,4月以來後備二元能繁母豬銷量快速增加(圖30),這意味着後續能繁母豬存欄量還會進一步上升。

圖表29:後備母豬佔比有所回升

資料來源:湧益諮詢,中金公司研究部

圖表30:後備母豬銷量大幅上升

資料來源:湧益諮詢,中金公司研究部

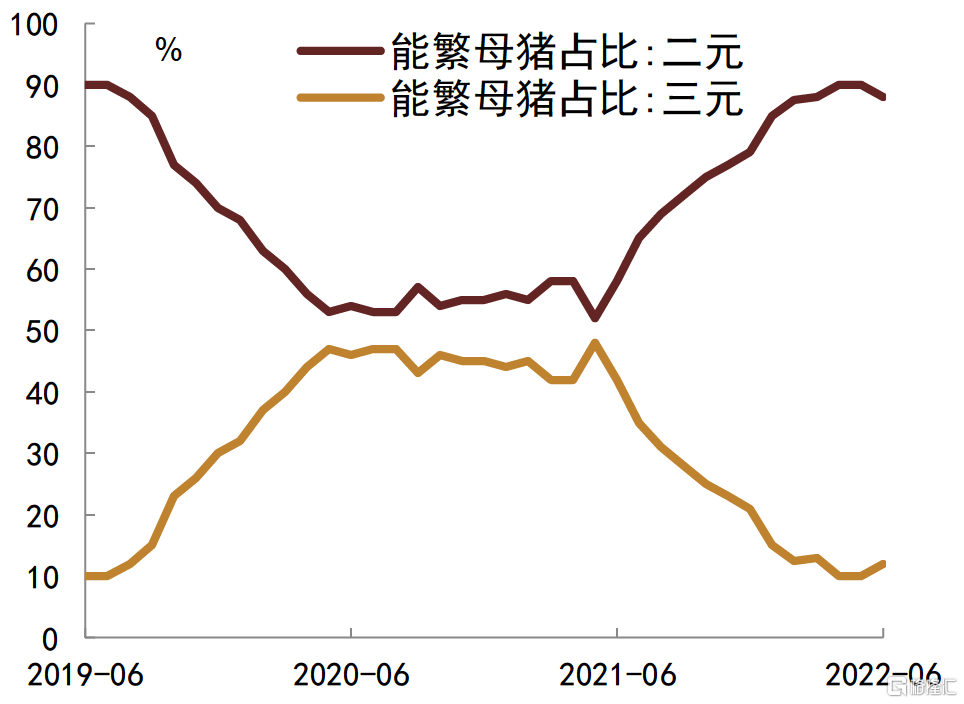

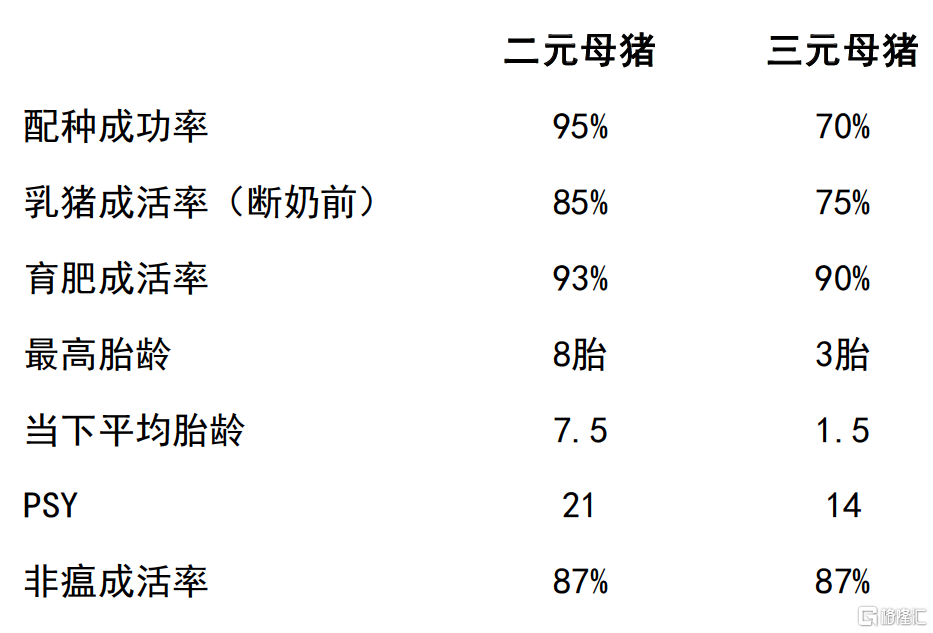

還有一個值得注意的是生產效率的提高。2019年非洲豬瘟導致二元母豬存欄不足(圖31),企業不得不利用三元母豬進行生產,但是三元母豬生產效率明顯偏低(圖32)。去年下半年以來,能繁母豬存欄中二元母豬佔比持續提升,三元母豬佔比持續下降至10%附近(圖31),這意味着存量能繁母豬的生產效率大幅上升。

圖表31:能繁母豬中二元佔比處於高位

資料來源:湧益諮詢,中金公司研究部

圖表32:二元母豬與三元母豬對比

資料來源:湧益諮詢,中金公司研究部

綜合前面分析,考慮當前能繁母豬存欄量仍然較高,能繁母豬中二元佔比較高,總體生產效率較好,加上養殖利潤改善後養殖企業在加快能繁母豬補欄,我們認為本輪豬週期高度很難達到上一輪,經歷本輪豬肉價格上漲之後,後續豬肉價格難以進一步持續大幅上漲。最根本上來講,本輪豬週期過程中,生豬供應端並沒有受到特別大的外部衝擊,而在經濟增速放緩背景下,豬肉消費需求則相對偏弱,因此豬肉價格上漲高度受限。

4、豬週期對通脹影響有限

隨着豬肉價格上漲,豬肉對食品通脹有所推升,進而推升CPI同比增速。假設後續豬肉價格繼續有所上漲但是低於上一輪高點(圖33),那麼今年年內豬肉價格可能繼續推升CPI,三季度CPI同比可能超過3%,四季度CPI同比有所回落(圖34)。不過,儘管食品通脹有所上漲,但是核心通脹仍然偏弱,尤其是服務價格持續處於低位。在核心通脹持續偏弱背景下,我們預計央行不會因為短期豬肉上漲推升通脹而收縮貨幣政策,今年貨幣政策聚焦點仍在於穩經濟和穩就業。我們預計貨幣政策仍將保持寬鬆,流動性仍然非常充裕,配置力量繼續支撐債券市場。前期債券投資者對下半年經濟預期過於樂觀,導致長端利率債收益率未能突破震盪區間,隨着經濟增長中樞下移,長端收益率可能會重定價,我們預計長端收益率會有一波下行行情,繼續建議投資者關注相關交易機會。

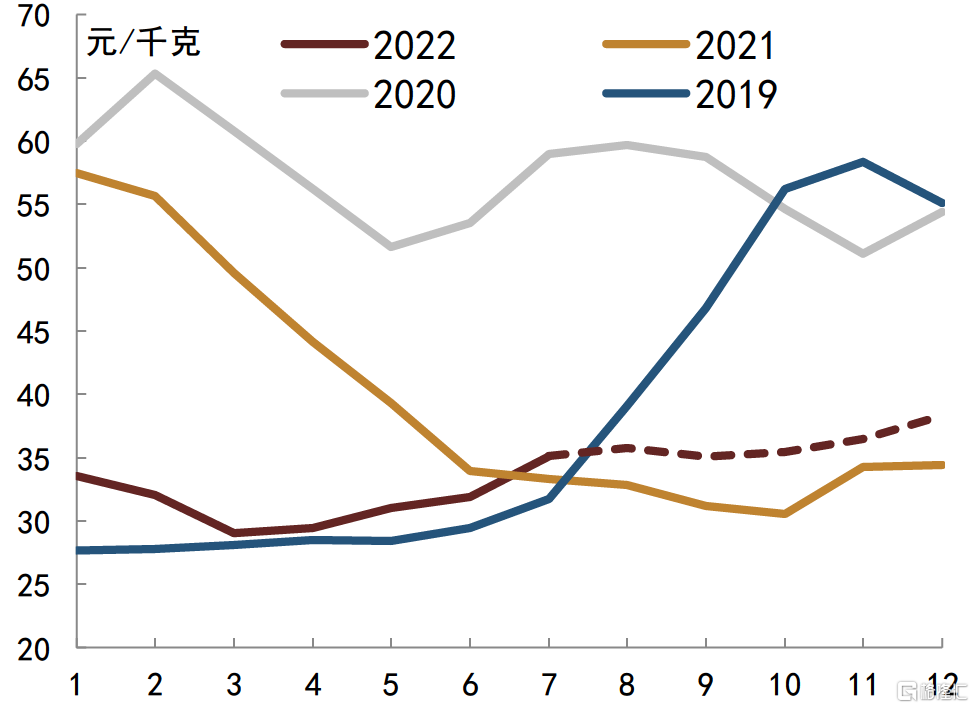

圖表33:豬肉零售價格走勢預估

資料來源:Wind,中金公司研究部(2022年7月後為預測值)

圖表34:豬肉價格對通脹有所推升

資料來源:Wind,中金公司研究部(2022年7月後為預測值)

三、信用視角如何看生豬養殖行業

信用方面,生豬養殖企業在過去幾年中大幅擴產,整個行業規模化養殖水平顯著提升,但各家企業的經營情況、財務情況均出現了明顯的分化,已經有企業出現商票逾期等風險事件。隨着目前豬價逐漸見底回升,生豬養殖企業或已經度過了最艱難的時期,逐漸開始實現盈利,經營上存在邊際好轉的趨勢。但按照我們的預計,本輪豬週期反彈幅度可能難以達到上一輪,企業盈利或難以像上一輪週期中一樣大幅改善,信用債投資風險和機遇並存。本部分希望以史為鑑,回顧雛鷹農牧違約事件,探討影響生豬養殖行業信用債投資的要素,以及如何看待不同養殖企業在本輪週期中的財務改善情況和所面臨的風險。

1、以史為鑑,養殖行業怎麼看

1、雛鷹農牧違約回顧

雛鷹農牧成立於1988年,2010年在深交所上市,當時被稱作“養豬第一股”,公司自創“雛鷹模式”,公司負責養殖場土地租賃、合規手續辦理,合作方主要負責養殖場建設、設備投資、協調農户及日常維護、維修、糞污處理,農户主要負責單個豬舍的精細化管理。公司一度發展迅速,成為當時的養豬龍頭企業。但最終由於投資激進、週期下行和非洲豬瘟等原因出現債務違約,在資本市場上也引起了較大的關注,回顧雛鷹農牧的違約歷史,我們總結了其出現違約的主要原因如下:

公司雖然施行輕資產的運營模式,但實際上仍面臨龐大的資金需求。公司通過將建好的“豬舍”轉讓給合作社或由合作社投資建立“豬舍”的方式實現自身的輕資產。但實際上,合作社購買或投資建造豬舍的資金又來自於向雛鷹農牧直接借款或者由雛鷹農牧擔保的銀行貸款。截止2017年末,公司賬面其他流動資產餘額高達53.54億元,其中48億元是為雛鷹農牧下屬金融平台對外發放的貸款,而當中絕大部分的貸款對象為合作社或養殖公司。本質上,雛鷹農牧還是一個重資產企業。

非主業投資規模較大,增加風險敞口,降低了自身財務流動性。公司2016年開始從事產業投資,截止2017年末,賬面可供出售金融資產和長期股權投資餘額由2015年的2.8億元迅速上升至30.9億元。而這些資產對應的均為非上市公司的股權或債權,投資收益既不穩定且變現難度也比較大,相關資產處置難度也比較大,在應對公司債務危機時並不能提供好的償債來源。

週期下行,負面輿情成為壓死駱駝的最後一根稻草。生豬養殖行業從2017年起開始進入下行通道,豬價持續下跌,疊加非洲豬瘟的影響,公司經營受到較大沖擊,盈利開始出現虧損。2018年6月,有自媒體發文質疑雛鷹農牧涉嫌嚴重財務舞弊[1],懷疑其投資收益的真實性。在次事件影響下,公司再融資受到較大負面衝擊,最終出現了債務違約。

2、信用視角如何看養殖行業

回顧雛鷹農牧的違約歷史和正邦科技近期商票違約事件,我們簡要總結了從信用視角如何看待生豬養殖行業。

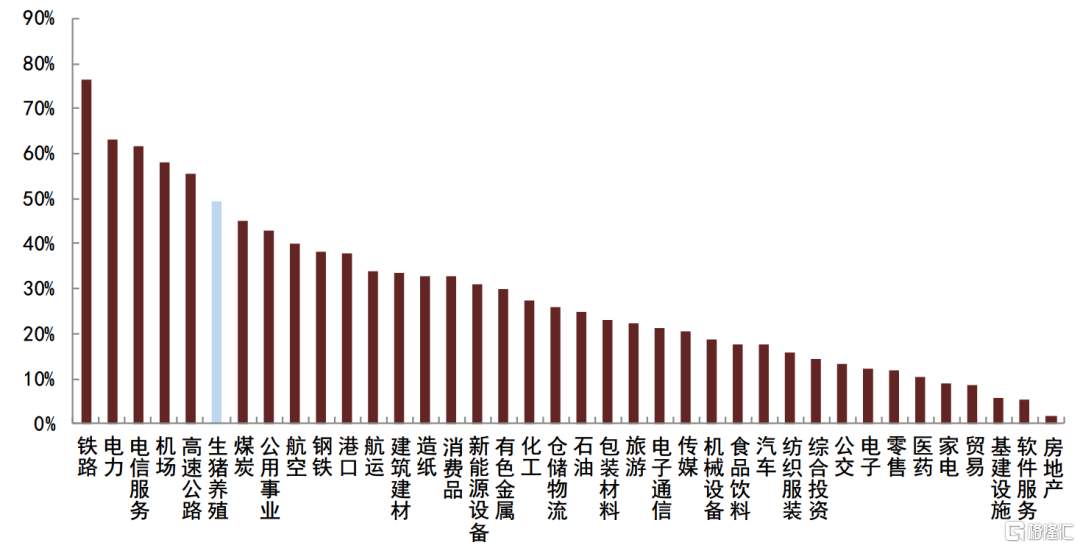

畜牧養殖行業本身風險屬性偏高。兩方面原因疊加造成了養殖行業較高的風險屬性:1)重資產行業,週期波動性強。在我們傳統的認知中,重資產行業應該主要為鐵路、鋼鐵、煤炭、電力等,但事實上生豬養殖的重資產屬性並不弱。在中金二級行業分類下,固定資產和在建工程在總資產中佔比中位數大約為25%,達到40%以上僅9個行業,生豬養殖企業的固定資產和在建工程在總資產中佔比49%,僅次於鐵路、電力、電信、機場和高速公路行業,並且温氏、正邦、新希望還部分採取“公司+農户”的輕資產養殖模式。近年來大額的固定資產支出迅速推升了企業的負債水平,且大額資本支出對應的資金回報期相對較長,增加了企業債務管理的難度以及對再融資的依賴性。同時,養殖行業存在明顯的週期性波動,並且由於我國目前規模化養殖的比例仍然不高,豬肉價格的波動可能非常劇烈,這大大降低了養殖企業盈利和現金流的穩定性,增加了週期底部企業面臨虧損的風險。2)以民營企業為主,資本實力有限,極端環境下再融資較國有企業更為困難。由於重資產行業資本回報期較長,現金流波動明顯的特性,大多數重資產行業主要以國有企業為主,較強的資本實力和一定的政府支持使得企業在面對週期性波動時具有較強承擔虧損的能力,更重要的是國有企業往往在行業下行期具備更強的再融資能力。而生豬養殖行業則主要以民營企業為主,資本實力較弱,其能獲得的銀行支持力度遠不如國有企業。另外由於養殖企業存貨天然具有較難盤點審計的特點,歷史上也較多次出現養殖企業財務造假的情況,市場本來就對養殖企業財務透明度有一定擔憂,這更加劇了企業在行業下行期再融資的難度。

圖表35:不同行業(固定資產+在建工程)/總資產情況(截至2021年末)

資料來源:Wind,中金公司研究部

養殖模式各有優劣,輕資產模式擴張迅速,但成本控制、疫病防控等方面有所缺陷。目前生豬養殖行業主要有兩種養殖模式:一是以温氏為代表的“公司+農户”的輕資產養殖模式,另一類是重資產的一體化自繁自養模式。温氏的“公司+農户”模式下,公司僅負責種豬繁育和育仔,商品豬育肥工作以委託飼養方式交由農户負責,豬場由合作農户自行建設。生產週期結束,公司按照合同約定價格回購成熟的商品豬,並支付一定的託管費。在自繁自養模式下,企業自建養殖場,統一採購飼料、疫苗,僱傭農工集中進行種豬的育種和擴繁、豬苗的培育、生豬育肥等全部生產過程。“公司+農户”的模式將養殖環節外包給農户,避開了大額的資本投入,可以實現低成本的快速擴張,有利於迅速搶佔市場。正邦科技正是憑藉着這一模式,在2020年快速發展,公司固定資產2019年末僅比2018年末增加6.6億元,但生豬出欄量從2019年的578萬頭迅速增長至2020年的956萬頭[2],2021年的生豬出欄量更是躍升至行業第二。但這種輕資產模式也存在較大的弊端,那就是養殖成本較高,根據公司公吿披露,温氏、新希望、正邦的養殖完全成本基本都在20元/kg以上,遠高於重資產模式企業,重資產的養殖模式雖然前期投入較大,但標準化的擴建和管理模式可以有效的降低成本。此外,輕資產模式下公司的種豬繁育可能和肉豬擴產進度脱節,因此需要大量外購種豬和仔豬,2021年新希望、温氏、正邦均外購了大量高成本的種豬和仔豬,大大推升了成本。在豬價上漲時,輕資產模式通過低成本快速擴張可以享受較強的行業上升期紅利,但面對疫病和豬價下跌時,其成本控制能力較弱的缺點則可能對財務造成較大的負面衝擊。目前温氏股份正逐漸從“公司+農户”的輕資產養殖模式向“公司+現代養殖小區+農户”偏重資產方向發展,以求更好的控制成本。我們不對兩種模式孰優孰劣進行判斷,但在兩種養殖模式下關注重點可能需要各有所側重,重資產模式前期資本投入規模較大、資金回報期相對較長、企業負債率高,我們需要着重關注公司債務結構以及再融資情況。輕資產模式下,雖然企業前期資金壓力有所緩解,能夠以較小的資金投入撬動大規模的出欄量,但若公司成本控制不得當,在豬價下行期仍然會承受嚴重的虧損,因此我們對於公司養殖成本、擴產節奏等方面需要施以更多關注。

財務方面,需謹慎關注企業與自身資本實力明顯不相符的激進投資以及不合理的債務結構。回看雛鷹農牧的違約歷史和正邦科技的商票違約事件,我們認為這兩家企業與自身資本實力明顯不相符的激進投資行為是導致其信用風險事件的重要原因。以正邦科技為例,雖然公司固定資產投資規模較其他幾家企業而言相對較小,但由於公司主要採取“公司+農户”的擴張方式,短時間內擴張極為迅速,生豬出欄量在2019年到2021年期間從578萬頭上升至1493萬頭,一度超越温氏躍升至行業第二。但截至2020年末,公司淨資產規模僅為246億元,遠低於新希望的514億元和温氏的476億元。2021年豬價大幅下跌,三家公司都出現了大幅的虧損,但正邦科技由於出欄量最高虧損幅度最大,2021年末淨資產直接跌至34.5億元,資產負債率高達92.6%,2022年3月末資產負債率更是上升至97%,距離資不抵債僅一步之遙。而新希望和温氏雖然同樣經歷了大額虧損,但由於自身資本實力較強,2021年末資產負債率分別上升至65%和64%,仍留有一定的財務彈性空間。雛鷹農牧亦是如此,公司激進的投資帶動資產負債率自2015年開始便逐步上升,截至2017年末已經超過70%,2018年豬價持續下行導致公司虧損嚴重,2018年末資產負債率達到了88%。正是由於其擴張規模與其自身資本實力的不匹配,導致出現虧損時財務彈性急劇下降,喪失了再融資空間。我們曾多次強調,投資對於企業信用是一把雙刃劍,投資不到位不能保障公司的長遠發展和成長,還可能在行業競爭中被逐步淘汰,不合理考慮現金回報的投資會導致公司現金流出卻無相應的流入貢獻,會形成公司的資產消耗而不是增值,最終導致償債能力的惡化。

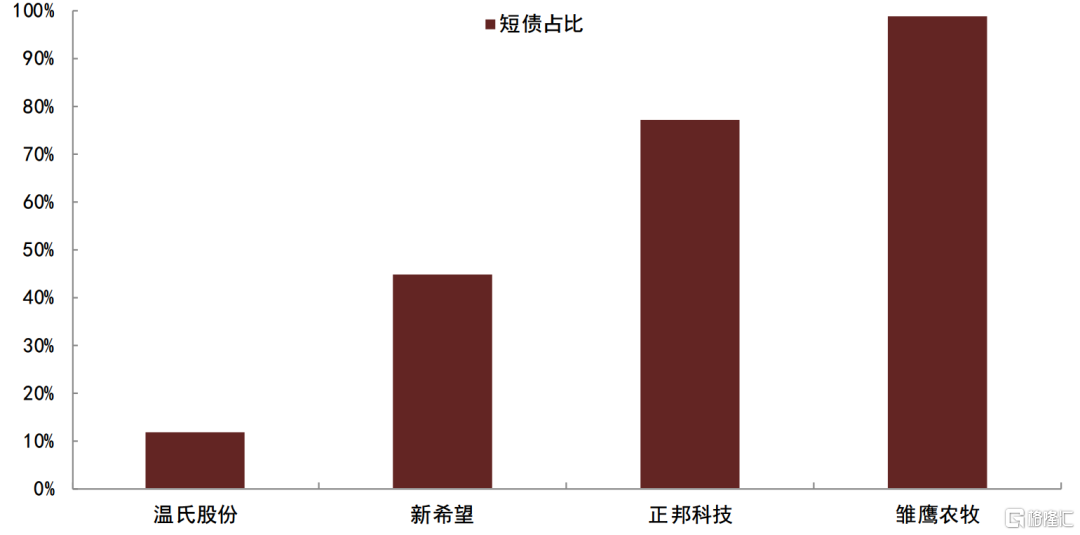

此外,兩家公司明顯不合理的債務結構加速了其流動性的惡化情況。截至2021年末,正邦科技的短期債務佔比達到77%,在同行業中處於偏高水平,雛鷹農牧在2018年9月末的短債佔比更是達到99%,幾乎全部債務都為短期。兩家企業在違約前都經歷了較為嚴重的虧損,財務彈性空間嚴重不足,而較高的短期債務佔比加速了其流動性的惡化,最終導致企業出現了信用風險事件。

圖表36:生豬養殖行業短債佔比(截至2021年末)

資料來源:Wind,中金公司研究部;注:雛鷹農牧為截至2018年9餘額末數據

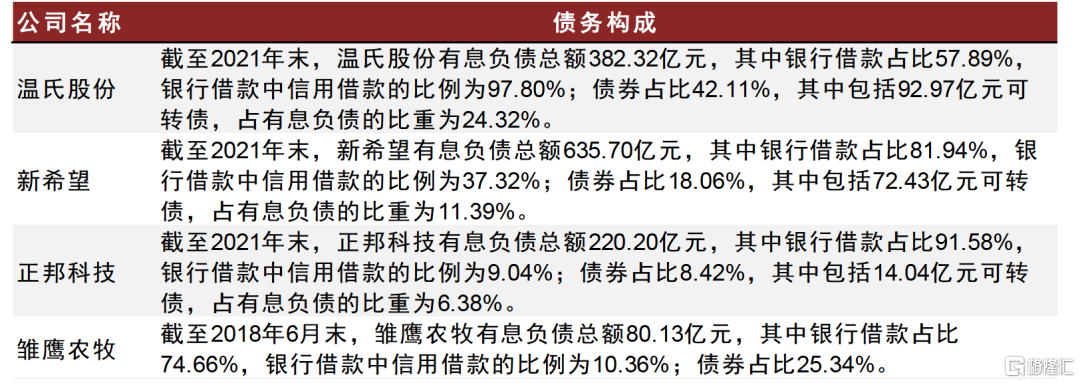

圖表37:生豬養殖企業債務構成

資料來源:Wind,中金公司研究部

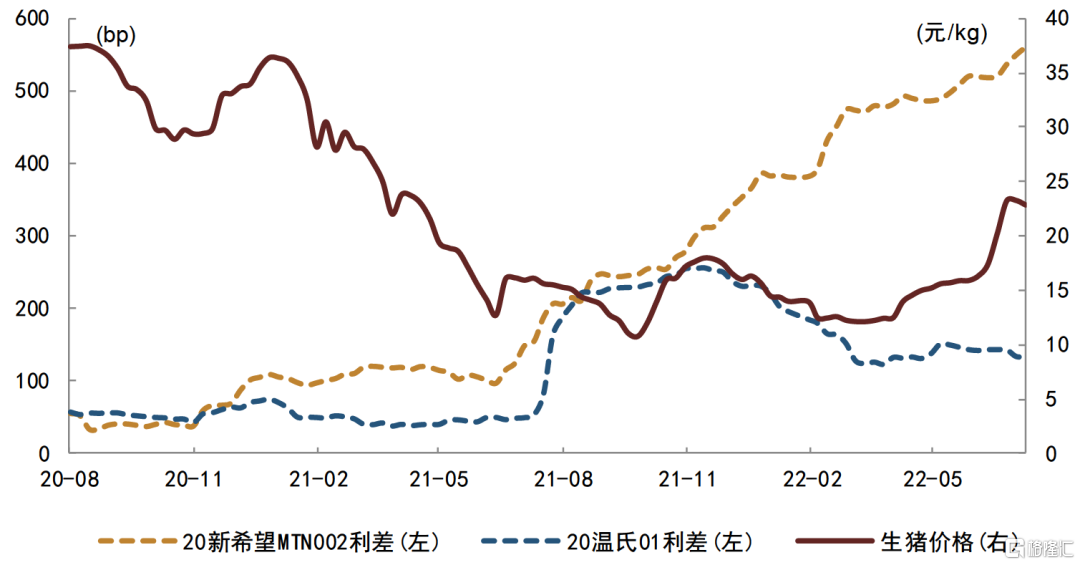

信用債投資方面,價格企穩回升到現金流改善尚需時間,且除了經營風險外,財務風險和流動性壓力也是影響信用資質的重要因素,右側介入是更加穩健的做法。在目前生豬規模化養殖比例越來越高,能繁母豬數據代表性越來越強的情況下,豬週期的可預測性變強,即能繁母豬的拐點推遲10-12個月後即為豬肉供給的拐點,大概率也會成為豬價的拐點。因此股票市場對於養殖企業基本採取左側佈局的行為,幾家企業基本上在去年8月就達到了股價的低點,此後開始緩慢回升。債券市場方面,去年下半年生豬價格跌至15元/kg之後新希望和温氏的信用利差就開始出現顯著上升。今年4月份以來,雖然生豬價格持續開始回升,但新希望利差持續上升,目前已超過500bp,温氏的信用利差雖然今年有所下降,但仍然高於此前水準,亦維持在100bp以上。豬價越是接近底部區間,意味着企業承受虧損的時間越來越長,且虧損程度越來越深,其現金流處於最為脆弱的時期,在這一階段,經營上的意外或外部輿論的衝擊都會對企業再融資造成較大的衝擊,導致企業資金鍊斷裂。雛鷹和正邦,可以説都是倒在了豬週期的黎明前。我們此前提到過,生豬養殖的行業特點以及民企為主的構成,都決定了相對較高的風險屬性,行業再融資環境並不寬鬆。因此對於債券投資者而言,“抄底”風險較大,在豬肉價格出現明顯拐點、企業業績體現好轉的右側介入是更加穩健的做法。

圖表38:生豬養殖企業利差和生豬價格走勢

資料來源:Wind,中金公司研究部

2、生豬養殖企業信用簡評

1、温氏股份

温氏股份前身為“廣東温氏食品集團有限公司”,於1993年由温鵬程等46位自然人出資組建,2015年在創業板上市。截至2022年3月末,温氏家族11名成員合計持股佔比16.36%,並在公司日常管理決策中起到重要作用,實際掌握着公司的經營控制權。

公司前兩年經營方面有所掉隊,但長期看我們對公司經營穩定性仍然持正面看法。公司是“公司+農户”養殖模式的代表,2018年之前一直是我國生豬養殖行業的龍頭,公司2018年生豬出欄量就達到2230萬頭,位居行業第一。此後三年生豬養殖行業迎來了大幅擴張,行業格局也有所改變,新希望、正邦等企業大幅擴建生豬產能。公司以“公司+農户”為主的養殖模式弊端有所體現,受到非洲豬瘟的衝擊較大,生豬產能在過去三年不升反降,養殖成本也大幅提升,導致2021年虧損嚴重。目前公司已經逐漸從原來的“公司+農户”模式向“公司+現代養殖小區+農户”的模式過度,增加了固定資產投入水平,但也對疫病防控、標準化管理、提高生產效率方面有着積極作用,2022年上半年以來,公司養殖完全成本下降顯著,據公司披露,2022年5月公司完全養殖成本已下降至17/kg,重新回到行業內較為優秀的水平。我們認為公司在生豬養殖行業擁有多年的經驗,其管理水平、成本控制等方面仍然具有一定的競爭優勢,長期看我們對其經營仍持較為正面的看法。

公司債務結構良好,財務彈性空間充足,財務層面較為健康。儘管温氏股份生豬出欄量在近兩年來有所掉隊,養殖成本也上升較多,但得益於此前多年較強的盈利積累,公司淨資產水平較為充足。此外公司財務政策較為穩健,截至2020年末債務資本比僅29%,在行業中處於最低水平,儘管2021年大幅虧損,疊加負債大幅增長,公司負債率上升至55%,在行業中也處於中游水平。公司負債中還包括93億元可轉債,若可轉債轉股公司負債率將有較大幅度的下降。此外公司債務結構也較為良好,基本為長期負債,截至2022年3月末短債佔比僅12%,同樣為行業最低,基本不存在淨短債缺口。且公司銀行借款基本全部為信用借款,體現出公司較強的銀行支持力度。

總體來看,温氏股份雖然在近幾年行業大發展的過程中沒有鞏固自己的“先發優勢”,反倒有所掉隊,但公司通過不斷優化管理和養殖模式,今年以來成本下降明顯,長期看我們仍對公司經營持正面看法。此外公司憑藉多年盈利積累和穩健的財務政策,保持了較為充分的財務彈性空間,債務結構也較為合理,短期流動性壓力較小,目前看投資風險不大。

2、新希望

希望系企業由自然人劉永好實際控制,股權層級和相互交叉持股的情況較多。其中新希望集團有限公司是公司最重要的發債主體,主要負責公司飼料、養殖板塊業務,新希望集團直接持有上市公司新希望六和25.08%的股權,通過南方希望實業有限公司持有新希望六和29.50%的股權,是新希望六和的控股股東。新希望集團2018年剝離房地產業務,儘管目前對四川新希望房地產開發有限公司仍持股60%,但不再並表。此外,實控人還通過新希望投資集團有限公司等主體從事化工、金融、乳業等板塊業務。

公司飼料業務經營穩定,但盈利能力較為一般。公司作為飼料行業龍頭企業,在飼料領域積累了較強的規模優勢和品牌知名度,經營穩定性強。但公司飼料業務毛利率水平不高,盈利水平在行業中處於偏低水平,每年能提供的現金流較為有限。大舉步入生豬養殖業務,經驗尚淺、成本高企,盈利面臨一定考驗。公司在養殖和育種方面缺乏經驗積累,而戰略較為激進,大幅擴產發生於2020年,恰逢週期高點,高額現金流出尚未完全投產豬價就已經出現大幅下跌。且公司前兩年高價外購種豬和仔豬,導致生產成本高企,虧損嚴重。我們認為本輪週期豬價反彈幅度可能比較有限,公司盈利還將有所承壓。房地產業務近幾年擴張迅速,區域佈局良好但合作開發佔比較高,需關注其合作項目穩定性。新希望地產近年擴張節奏較快,項目佈局整體區位較好,以重點二線城市為主,截至2020年末前5大土儲分佈城市為昆明、成都、南寧、温州和蘇州。不過公司項目中合作開發佔比較高,權益銷售佔比較低,僅不到50%,需關注公司合作項目的穩定性。

公司近幾年負債上升迅速,短期流動性承壓,財務情況較為緊繃。公司負債率近兩年迅速攀升,債務資本比從40%多上升至60%左右,且淨資產的增加主要依靠少數股東權益。近三年及一期存在672億元自由現金流缺口,後續較為依賴再融資滾動。短期流動性壓力較大,貨幣資金和持有股權對短債的覆蓋程度有限,不過公司銀行支持力度較好,能提供一定的再融資空間。截至2022年3月末,公司淨短債缺口和一年以內到期或回售的債券餘額均較大,存在一定的短期流動性壓力。不過公司銀行支持力度較好,且持有的新希望六和股權尚未質押,或存在一定再融資空間。

此外需關注公司較大的關聯方資金拆借可能的風險傳導。截至2022年3月末,公司其他應收款餘額133億元,其他權益工具投資中約75億元為購買的新希望投資集團和新希望地產的永續債,關聯方資金拆借潛在的不確定性風險較大。

新希望集團隨着近幾年在生豬養殖和房地產業務上的激進擴張,財務已處於較為緊繃的狀態。目前雖然養殖業務處於邊際改善的過程中,逐步恢復盈利,但我們認為本輪豬價反彈幅度有限的情況下公司盈利改善程度或較為有限,疊加房地產業務的不確定性,公司流動性或依然承壓,仍較為依賴再融資滾動。尤其是同行業企業出現信用風險事件對公司再融資端的負面衝擊或超出預期。綜合考慮,我們下調新希望集團和新希望六和的中金評級至5+。

3、總結

生豬養殖目前或已經度過了整個行業最艱難的時刻,以目前豬肉價格來看,頭部企業基本已經實現盈利,經營方面存在邊際好轉的趨勢。温氏股份財務彈性空間充足,短期流動性壓力不大,在目前經營逐漸好轉的情況下我們認為風險較小。新希望整體財務情況較為緊繃,在豬價上漲幅度不大的情況下盈利改善幅度可能較為有限,還面臨集團房地產業務可能的風險傳導,仍需保持謹慎。

四、生豬養殖轉債簡評

轉債層面,相應正股的壓力主要在2021年釋放,而對應轉債的溢價率壓力也在今年上半年伴隨市場情緒有一定壓降,目前整體處於比較健康的狀態。隨着豬價見底回升,投資者對相應品種的認可度可能邊際回暖,不過由於這些公司此前都進行了較大幅度的產能擴張,我們認為市場供需的改善空間或有限。同時,生豬養殖類轉債普遍還處於橫盤震盪形態,尚不支持大級別行情的產生。

1、希望轉2

1H22公司預計歸母淨利潤虧損39-42億元,同比下降14.42%-22.98%,主要受生豬養殖板塊拖累。公司上半年生豬銷售量684.8萬頭,同比增長53.51%,環比增長24.13%。生豬銷售均價雖然由2月的低點11.39元/公斤回升至6月的15.97元/公斤,但仍低於公司目前生豬養殖完全成本18元/公斤。公司主營的飼料板塊近兩年業績增長穩定,部分對沖了生豬養殖板塊的虧損,近期受原材料價格上漲與下游提價空間有限的影響,毛利率稍有下滑。

新希望在上一輪豬週期行情中漲幅更大,行情結束時點更早(2020年9月開始下行),最低位置跌去了86%的漲幅,調整力度達標,情緒消納充分,6月再次突破年線後基本確認了相應點位的支撐力度,形態上已具備醖釀上升趨勢的條件。此外,正股當前PB為2.76x,在同類品種中較低,具備一定安全邊際。

2、温氏轉債

1Q22公司歸母淨利潤虧損37.63億元,同比下降792.39%。公司上半年銷售肉豬約800.6萬頭,同比增長70.8%,環比增長0.94%。生豬銷售均價由3月的12.17元/千克回升至6月的17.1元/千克,勉強持平公司22年全年綜合養豬成本目標16-17元/千克。截至6月底公司能繁母豬數量約120萬頭,較年初有所上升,逆勢擴張產能,公司規劃到年底增加至140萬頭左右。肉雞板塊,公司上半年肉雞銷售48833萬隻,與去年同期基本持平,銷售均價也較為穩定。

温氏正股在上一週期的行情是以“提前進入高位橫盤,隨後下行”的方式完結的,其後續的回調階段幅度更大、時間跨度更廣,因此自2021年8月以來,温氏正股的反彈在同類品種中更為強勢,7月的高位較反彈起點上漲超過100%,相伴生的問題是反彈透支了較多的頂部空間。當然,長週期看其整體趨勢仍然處於改善過程中,但波動可能會更大。

3、正邦轉債

1H22公司歸母淨利潤預計虧損38-46億元,同比下降165.72%-221.66%,其中1Q22虧損24.33億元,二季度虧損略有收窄。公司上半年生豬銷售量下滑至484.52萬頭,同比下降30.75%,環比下降38.9%,銷售均價由3月的11.3元/千克回升至15.77元/千克,但距離公司一季度育肥完全成本20元/千克仍有距離。公司去年末處置大量高價外購的低效母豬,能繁母豬存欄由3Q21的100萬頭下降到4Q21的38萬頭,截至22年5月底能繁母豬數量仍為38萬頭左右。公司飼料板塊近年來業務增長迅速,但21年受原材料價格上漲和成本向下傳導困難的影響,毛利率有所降低,飼料板塊利潤也難以填補生豬養殖板塊的虧損。

與此前兩隻不同,正邦正股並沒有在2021年8月後順利進入築底回升階段,上半年仍在繼續釋放壓力。當前位置從調整幅度來看已經合格,但形態上的積蓄略顯欠缺,我們預計底部震盪狀態仍會延續一段時間。歷史來看,正邦相較同類品種而言,在行情初期的彈性更強,,這可能是由於基本面預期反轉的幅度較大有關,因此在能夠保證持續經營的情況下,正股對關鍵阻力位(例如年線)的突破情況更值得關注。

五、主要結論

2006年以來,我國共經歷4輪較為完整的“豬週期”,每輪持續3-4年。從豬週期的成因上看,豬週期一般由供需兩面因素共同驅動,不過2014年以來的豬週期受外部供給擾動影響更大,豬週期對於通脹和利率的影響也在變弱,貨幣政策更加關注核心通脹。今年二季度新一輪豬週期可能已經啟動,不過本輪豬週期高度難以達到上一輪,這對債券投資也有相應啟示。

利率層面。豬肉價格上漲會對CPI同比有所推升,不過推升幅度難以達到上一輪,並且國內核心通脹仍然低迷,我們預計央行不會因為短期豬價上漲而收縮貨幣,貨幣政策或將繼續保持寬鬆。前期債券投資者對下半年經濟預期過於樂觀,導致長端利率債收益率未能突破震盪區間,隨着經濟增長中樞下移,我們預計長端收益率會有一波下行行情。

信用層面。隨着目前豬價逐漸見底回升,生豬養殖企業或已經度過了最艱難的時期,逐漸開始實現盈利,經營上存在邊際好轉的趨勢。不過本輪豬週期反彈幅度難以達到上一輪,企業盈利或難以像上一輪週期中一樣大幅改善,並且行業內部企業經營風險、融資能力和流動性壓力存在分化,信用債投資風險和機遇並存。個券方面,温氏股份財務彈性空間充足,短期流動性壓力不大,在目前經營逐漸好轉的情況下我們認為風險較小。新希望整體財務情況較為緊繃,在豬價上漲幅度不大的情況下盈利改善幅度可能較為有限,還面臨集團房地產業務可能的風險傳導,仍需保持謹慎。

轉債層面。相應正股的壓力主要在2021年釋放,而對應轉債的溢價率壓力也在今年上半年伴隨市場情緒有一定壓降,目前整體處於比較健康的狀態。隨着豬價見底回升,投資者對相應品種的認可度可能邊際回暖,不過由於相應正股公司此前都進行了較大幅度的產能擴張,市場供需的改善空間或有限。同時,生豬養殖類轉債普遍還處於橫盤震盪形態,尚不支持大級別行情的產生。

More Content