本文來自:招商宏觀靜思錄,作者:招商宏觀張靜靜團隊

核心觀點

去年日本陷入貿易逆差持續至今趨於擴大,今年韓國、越南、德國等製造業經濟體也陸續陷入貿易逆差。而與此同時,大宗商品出口國貿易順差卻明顯擴大。這一問題的表面原因是大宗商品價格與匯率,但深層次原因在於供應鏈的佈局。變局之下,進口或出口高度依賴外部的供應鏈穩定性極低。這也是中國強調以國內大循環為基礎推進國內國外雙循環的戰略意圖。對於投資而言,評價產業鏈穩定性需要同時考慮完整性、快速應變能力、持續升級能力三大要素;同時,初級產品保供穩價、推進一帶一路共建也將是長期戰略。

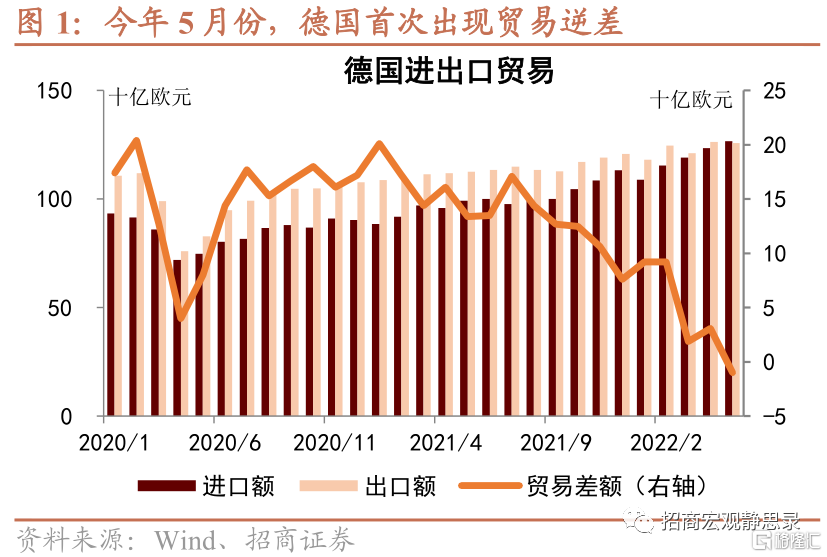

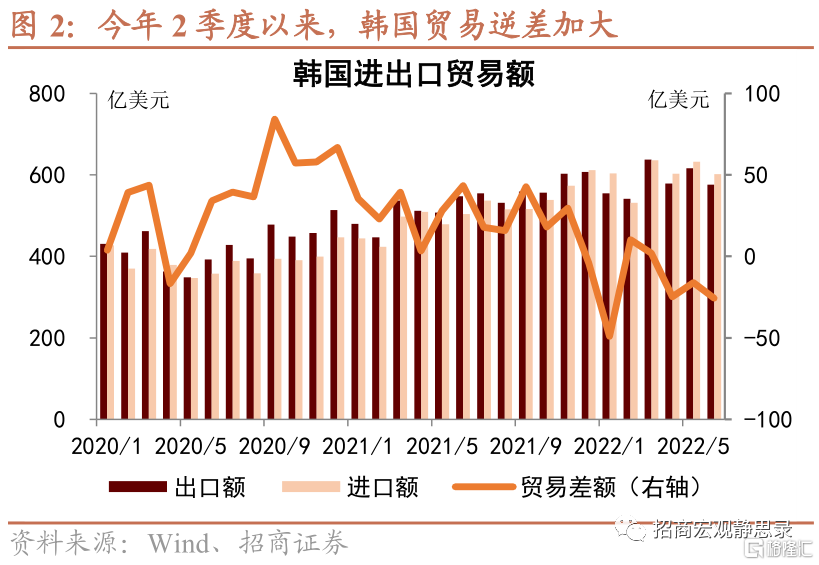

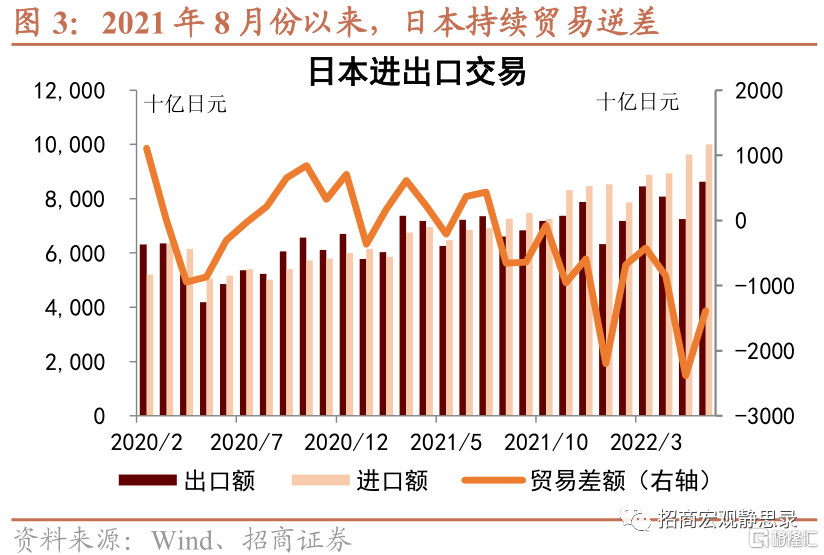

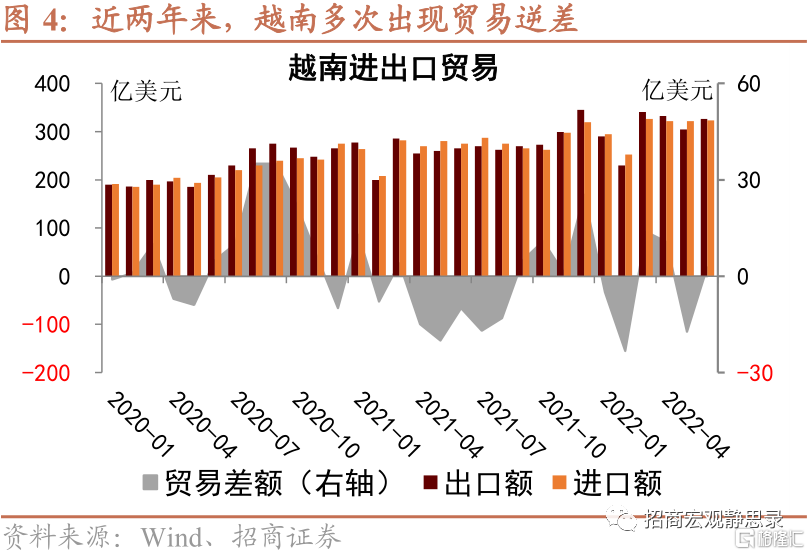

多個製造業經濟體出現逆差:德國2021年年初就出現順差縮小的態勢,2021年9月以來縮減速度加快;2022年5月時隔30多年首次出現逆差。日本截至2022年6月連續11個月出現逆差。這也是去年以來日元貶值的基本面因素。韓國今年1月出現貿易逆差,2月和3月順差,4月以來連續4個月貿易逆差。越南今年上半年總體貿易逆差,二季度雖然出口額同比增長21%,但仍為貿易逆差。

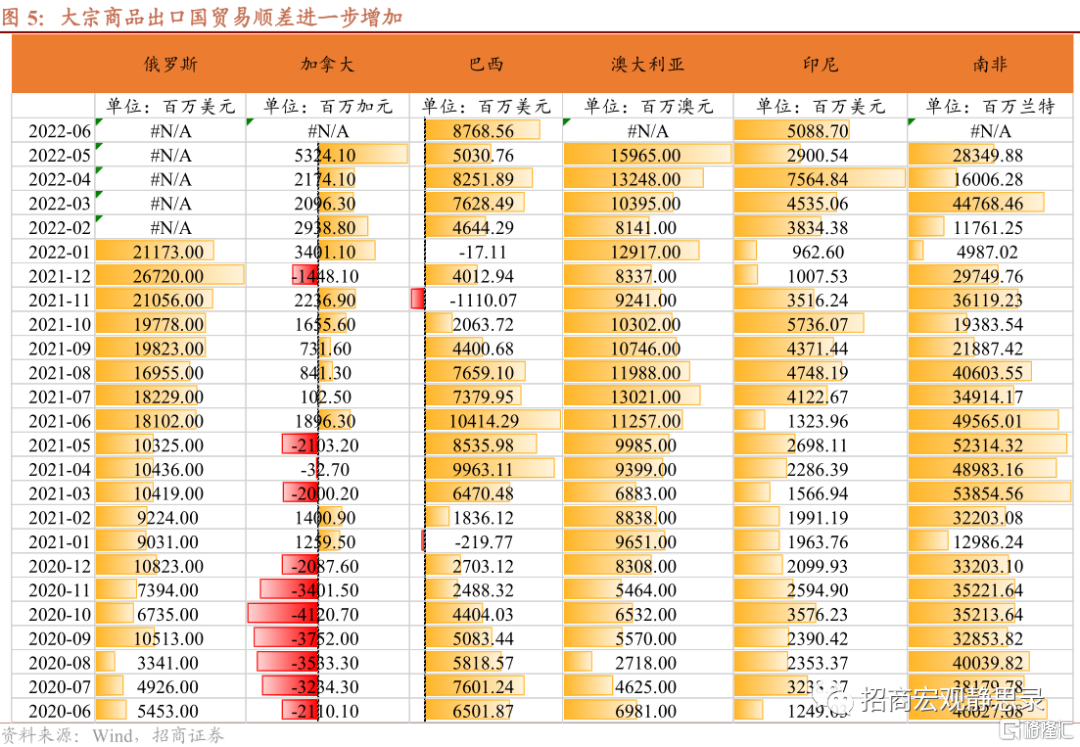

大宗商品出口國順差擴大:俄羅斯最近兩年貿易順差呈現明顯增長態勢。加拿大5月出口額同比增長38.4%,其中能源出口佔總出口的30%,創下歷史最高份額,貿易順差創2008年8月以來最高水平。巴西今年上半年貿易順差累計達到343億美元,且總體趨於上升。澳大利亞今年5月貿易順差創歷史新高,其中煤炭出口額增長20%,推動資源出口額增長12%。

出現這種情況的表面原因:上游供給衝擊疊加下游需求趨弱,進出口價差持續擴大,特別是能源短缺一方面顯著抬升歐洲進口品價格,另一方面又顯著影響企業生產效率和完成出口訂單的能力,導致貿易逆差持續擴大。同時匯率方面,在大宗商品價格和美元指數同步走強的反常情形下,本幣貶值反而導致進口品價格上行,進口額超常增加。

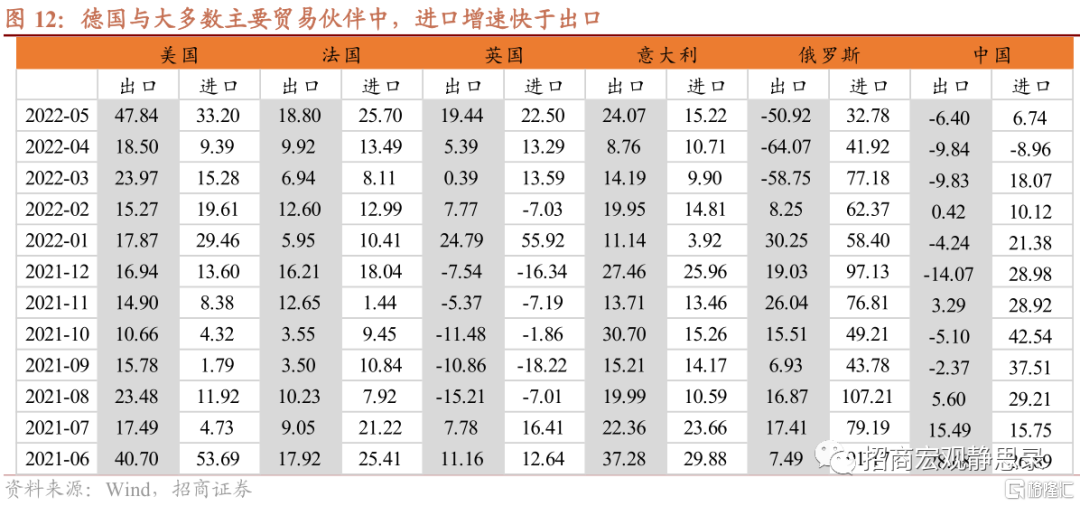

但深層次原因在於供應鏈結構。以德國為例,2021的數據來看外貿依存度(進出口額/GDP總值)達70%,主要進口產品是化學品、石油天然氣、機械和鋼鐵產品等,主要出口產品則包括汽車、通訊技術、機械產品以及化工產品等。可以看出,德國進口成本與能源等大宗商品價格息息相關。出口方面,去年德國只有對美國出口增速大於進口增速,對其他貿易伙伴都是進口增速高於出口增速,尤其是對俄羅斯和中國出口增速下滑嚴重。

相比之下,中國的供應鏈結構有三點優勢:一是產業鏈完整性,同時具備快速應變與持續升級能力,表現為中國出口商品結構可以根據全球防疫政策變化以及初級產品價格衝擊之後的全球需求變化靈活調整,如上半年機電產品佔總出口額比重出現下降,而農產品、箱包、服裝和玩具佔總出口額比重出現上升;以及新能源汽車與設備出口高速增長。二是提前部署保供穩價措施,受初級產品供應衝擊相對有限。三是我國對特定出口目的地的依賴度低,多元化明顯特徵,這又與RCEP簽署、一帶一路推進相關。

正文

一、製造國陷入貿易逆差,商品出口國順差擴大

德國:作為歐洲經濟的火車頭,2021年年初開始,德國貿易順差就出現逐漸縮小的態勢,2021年9月以來貿易差額縮減速度加快。2022年5月時隔30多年首次出現逆差。

日本:6月日本的貿易逆差為1.383萬億日元,這是日本連續11個月出現貿易逆差。這也是去年以來日元趨於貶值的基本面因素。

韓國:今年1月韓國就已經出現貿易逆差,2月和3月逆轉為貿易順差;但4月以來連續四個月貿易逆差。7月出口額607億美元,同比增長9.4%,進口額653億美元,同比增長21.8%,貿易逆差46.7億美元。

越南:作為新的製造業生產基地,今年上半年越南貿易逆差達到18.29億美元,其中二季度雖然出口額達到了968億美元,同比增長21%,但貿易餘額為-3.85億美元。

俄羅斯:今年1月份的貿易順差約為212億美元(目前最新數據)。而從近兩年數據看,俄羅斯貿易順差呈現明顯增長態勢。作為石油等多種能源的出口大國,儘管面臨美國和歐盟多方經濟制裁,但原油和天然氣價格的大幅度上漲也會促使其出口額增長,使其貿易順差額進一步擴大。

加拿大:5月出口額達到684億加元,同比增長38.4%,其中能源出口增長5.7%至204億加元,佔總出口的30%,創下歷史最高份額(大部分是原油和天然氣),貿易順差擴大至53億加元,為2008年8月份以來的最高水平。

巴西:作為農產品和鐵礦石主要出口國,今年1-6月貿易順差整體呈現上升態勢,累計貿易順差額達343億美元。

澳大利亞:作為煤炭、鐵礦石、液化天然氣等商品主要出口國,今年1-5月份累計貿易順差額約為606億澳元,5月貿易順差創歷史新高,達到159.7億澳元,其中煤炭出口收入增長了20%,推動整個資源出口收入增長12%。

二、表面原因是價格與匯率,深層次原因在於供應鏈佈局

(一)表面原因:進口品漲價幅度遠超出口品,貨幣貶值進一步推升進口品價格

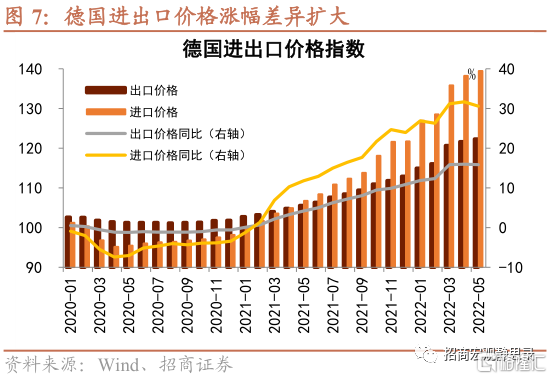

上游供給衝擊、下游需求疲弱,進出口價差持續擴大。對於製造業經濟體而言,當前上游面臨着能源原材料價格的快速上漲,下游又面臨美聯儲、歐央行依次加息帶來的全球總需求收縮。這導致製造業經濟體無法將上漲的進口成本成功轉移到出口商品價格上。以德國為例,截止到今年5月份,進口價格指數已高達139.5,出口價格指數為122.4,進口價格的同比增長遠遠高於出口價格,兩者之間的漲幅差距也逐漸拉大,這直接導致了貿易差額的縮減。

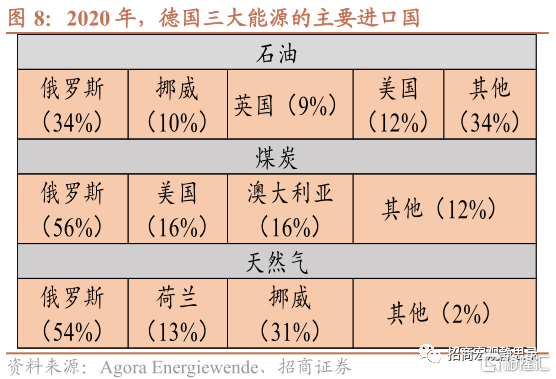

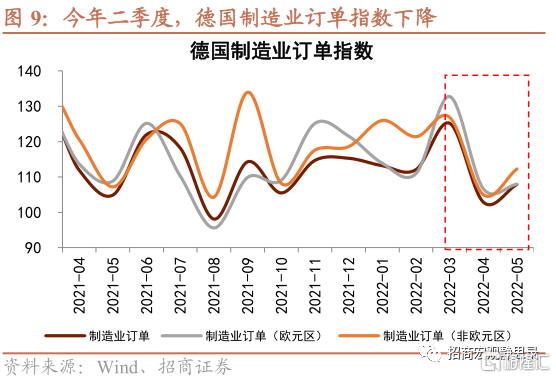

能源短缺直接降低了歐洲企業的生產效率和完成出口訂單的能力。從Agora Energiewende的數據看,德國接近70%的能源消費都必須依靠進口的化石燃料來完成。目前石油、天然氣和無煙煤分別佔德國能源終端消費的28%、27%和4%,而這三類燃料來源嚴重依賴俄羅斯的供應。俄烏衝突爆發以後,德國企業在進口和生產過程中面對能源短缺和價格高企的雙重窘境,導致德國製造業訂單指數中樞趨於下行。

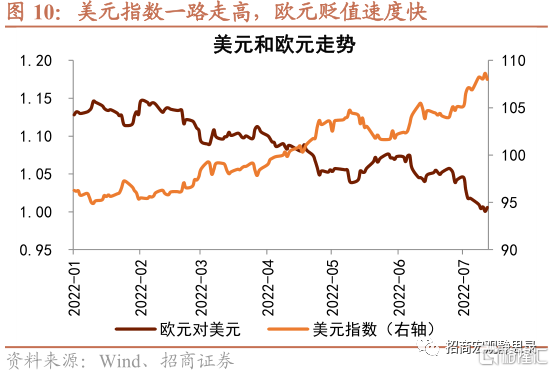

匯率方面,在大宗商品和美元指數同步走強的反常情形之下,本幣貶值反而導致進口品價格上行,進口額超常增加。今年以來,美元指數持續走高,峯值超過108;而與此同時,能源價格也在供給衝擊下持續上行,布倫特原油現貨價峯值兩次超過130美元/桶;歐元和日元作為美元指數中權重較高的貨幣紛紛貶值。理論上本國貨幣貶值能促進本國出口,從而有利於擴大貿易順差。但在大宗商品價格高企加美元持續強勢的矛盾局面之下,本幣的貶值反而會導致製造業國家的進口品價格進一步上升,導致進口金額的超常增長。

(二)深層原因:“兩頭在外”的供應鏈安全性極低

製造業國家除了製造業佔比高的特點以外,還有個鮮明的特徵,就是產業鏈的“初端”和“終端”都依賴外部市場,進出口貿易額的穩定與否極其容易受到國際政治和經濟環境的波動。從2021的數據來看,GDP總量排名靠前的幾個國家中,德國和韓國的外貿依存度(進出口額/GDP總值)最高,分別高達70%和64%。

以德國為例,主要進口產品包括化學品、石油天然氣、機械和鋼鐵產品等,主要出口產品則包括汽車、通訊技術、機械產品以及化工產品等。從產業結構可以明顯看出,德國的進口成本與能源等大宗商品價格息息相關。出口方面,從過去一年的數據可以看出,德國只有與美國出口增速大於進口增速,與其他貿易伙伴的進口增速都普遍高於出口增速,尤其是對俄羅斯和中國,出口增速下滑嚴重。

在德國的主要貿易夥伴中,與歐盟國家的進出口往來佔進出口總額的一半以上,我國是德國的第二大出口目的地。德國對我國的出口貿易額約為1036億歐元,出口產品主要集中在汽車、機械設備和電器。但2022年上半年由於國內疫情多點散發,我國進口額同比增速持續低迷,拉低了德國、日本等國的出口增長。

三、對中國經濟的影響與投資啟示

(一)產業鏈三要素:完整性、快速應變能力、持續升級能力

德、日、韓等國出口產品結構嚴重依賴全球經濟復甦以及需求回升。相比之下,我國2022年以來出口商品結構主要與全球疫情防控政策放開後的生活和旅行必需品、俄烏戰爭後引發的糧食危機,以及石油價格上漲引致的對新能源汽車的需求等因素有關。

一方面,今年上半年機電產品佔總出口額比重出現下降,而農產品、箱包、服裝和玩具佔總出口額比重出現了上升。6月尤其明顯,農產品出口額同比增長24.0%,箱包、玩具和服裝出口額同比增長分別為47.1%、35.3%和19.1%。這體現出中國出口商品結構能快速適應全球需求的風格轉變。

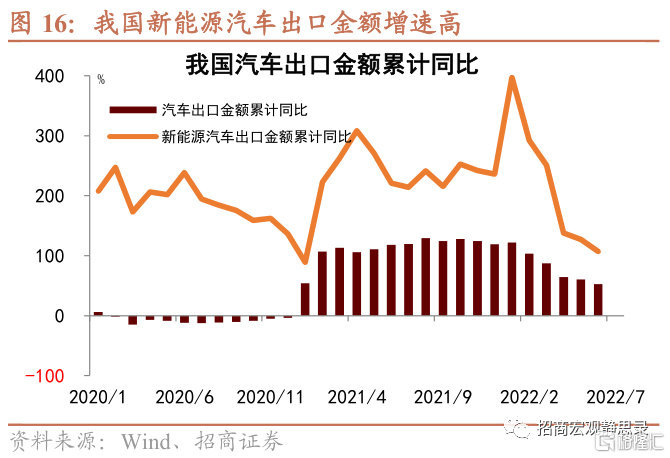

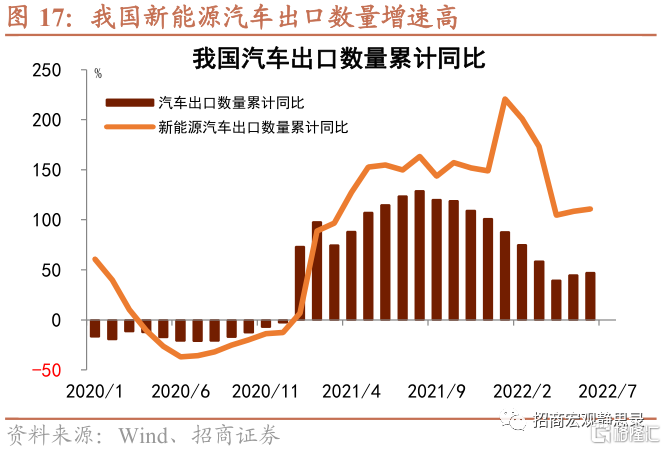

另一方面,去年以來全球能源價格上行,燃油車使用成本上升,推動消費者轉向新能源汽車。去年以來我國的汽車出口金額和出口數量累計同比快速增長,尤其是新能源汽車出口金額和出口數量累計同比分別超過350%和200%。這除了受益於全球消費者偏好轉變之外,也有我國產業鏈優勢的作用,尤其是引進特斯拉之後,我國新能源汽車的產業鏈日趨完整,持續升級。

(二)初級產品保供穩價極其重要

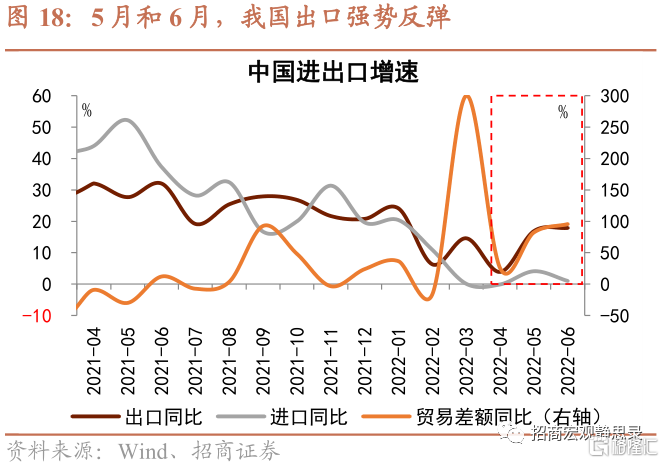

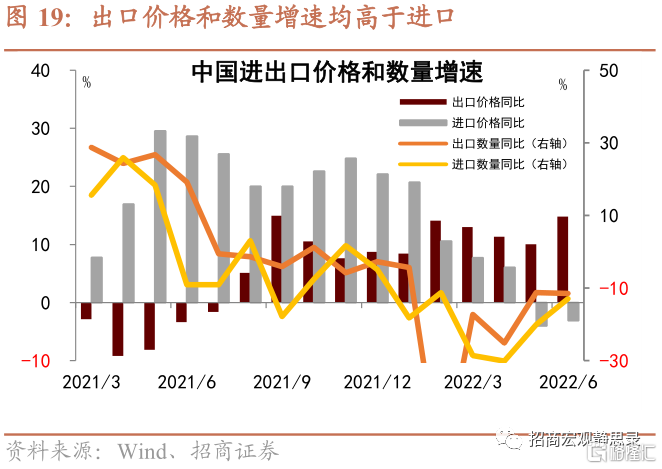

上半年我國進出口數據與德、日、韓等相反,出口的價格和數量增速均高於進口。從最新6月的數據看,我國進口價格和進口數量同比分別為-3.1%和-12.9%,出口價格和出口數量同比分別為14.7%和-11.5%。在全球能原材料價格上升的背景下出現這種情況,主要有以下兩方面原因。一是能源保供穩價措施落地見效,國內能源產能加快釋放。數據顯示,1-6月份規模以上工業原煤產量21.9億噸,同比增長11.0%,增速比上年同期上升4.6%。二是上半年疫情防控政策較緊,進口通關效率較差,進口海關貨物積壓嚴重,企業生產和國內需求受影響,進口增速低迷。

(三)佈局一帶一路,推進地區的多元化

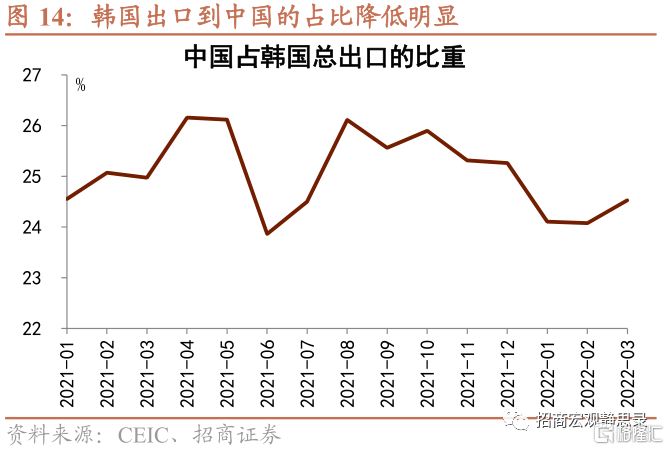

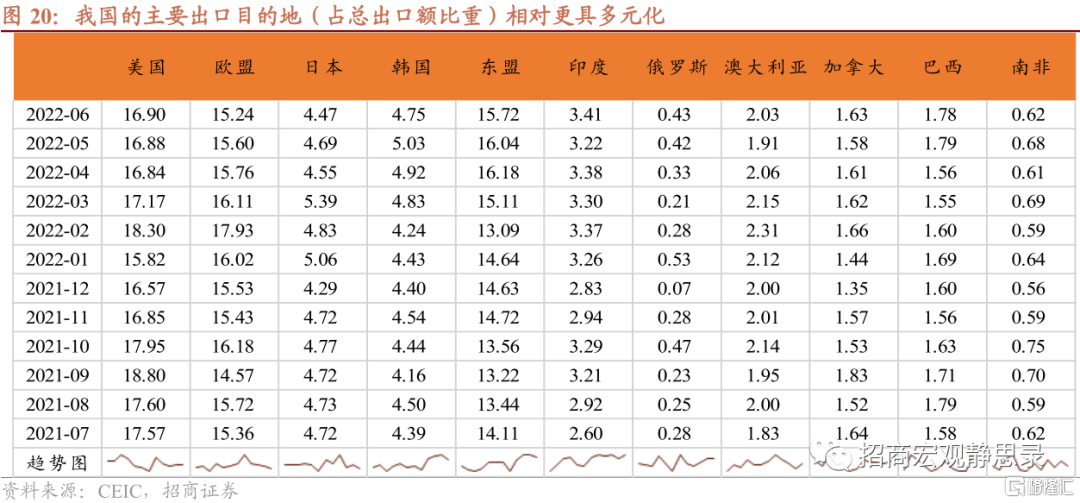

德國出口到歐盟的貿易額佔其總出口額的比重超過50%,韓國出口到我國的貿易額佔其總出口額的比重約25%。與德國和韓國相比,我國對特定出口目的地的依賴度低,多元化明顯特徵。近年來,我國出口到美國的貿易額佔總出口額的比重總體呈現下降的趨勢,與之相對應的是,我國出口到東盟和韓國的貿易額佔總出口額的比重快速上升,這主要是因為我國既是韓國新能源電池、半導體、汽車等支柱性產業所需要的上游材料的主要供應國,也是東盟機械設備和中間品的主要供應國。這既意味着出口目的地的結構性亮點同樣成為我國貿易餘額增加的主要拉動力,也説明佈局一帶一路,推進出口目的地多元化對擴大我國產業鏈的優勢來説尤為重要。

風險提示:

國內外貨幣政策調整、大宗商品價格變動。

More Content