匯豐研究:電動車偏好比亞迪及理想 傳統OEMs看好吉利及廣汽匯豐研究發表報告指,在多間電動車股當中,偏好比亞迪(01211.HK)及理想汽車(02015.HK),因看好比亞迪由第三季起具較大的盈利潛力,及理想明年將加速產品週期。該行維持比亞迪及理想目標價443港元及184港元不變,評級均爲買入。該行指,傳統OEMs看好吉利汽車(00175.HK)及廣汽集團(02238.HK),因看好吉利下半年通過Emgrand L和其他電動車型的提升來趕上車型週期。而廣汽具穩健的盈利表現,推動力來自於傳統內燃機和電動車產品週期的加速,以及其品牌產品結構的改善。該行維持吉利及廣汽目標價29港元及9.4港元不變,評級均爲買入。

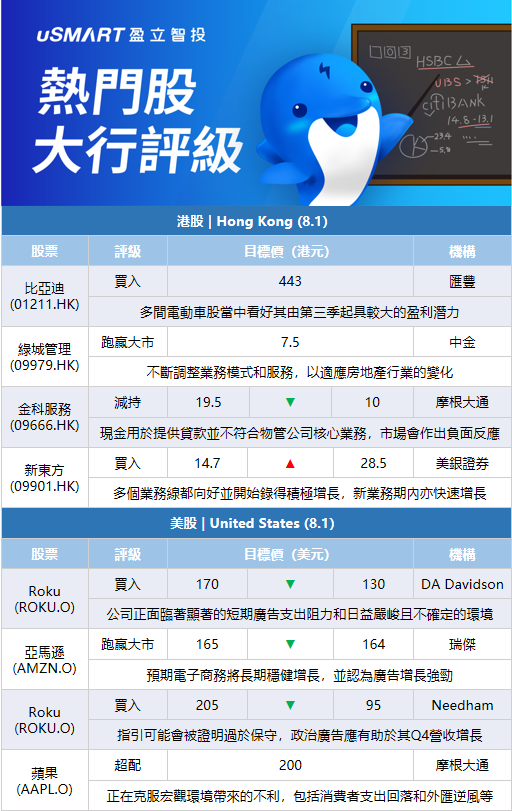

中金:首予綠城管理(09979.HK)跑贏行業評級 目標價7.5港元中金髮表評級報告指,綠城管理不斷調整其業務模式和服務,以適應房地產行業的變化,公司維持在2020年至今年上半年的新項目管理費預測按年增22%至26%;截至去年底,公司積壓訂單爲108億元人民幣。該行表示,公司增長的能見度相對地較高,料公司在2021年至24年收入和利潤的複合年增長率或達20%及26%;並預測公司今年、明年及2024年每股盈利分別爲0.37元人民幣、0.46元人民幣、0.57元人民幣。該行給予其目標價爲7.5港元,意味着公司今年17倍及明年14倍的預測市盈率,有31%上行空間,首予其評級爲跑贏行業。

摩根大通:將金科服務(09666.HK)評級下調至減持 目標價下調至10港元金科服務公佈向控股股東金科股份提供15億元人民幣貸款。摩根大通發表報告,認爲市場會對此作出負面反應,因爲這顯示現金由物管子公司轉移到母公司房企;將30%的現金用於提供貸款並不符合物管公司核心業務。該行將金科服務評級由中性下調至減持,目標價由19.5港元下調至10港元。摩通表示,有博裕資本作爲金科服務戰略投資者,似乎也無法阻止這類或被質疑的交易,擔心是否未來會出現更多類似的交易,而且借貸並不是第一筆與控股股東的關聯交易,例如最近的金科服務向金科股份購買託兒所,以及擔心金科服務能否從母企得到款項歸還。

美銀證券:將新東方(09901.HK)評級上調至買入 目標價上調至28.5港元美銀證券發表研究報告指,新東方今年5月底止第四財季業績預期已見底,收入及盈利預期將在今年8月底止2023首財季中恢復,爲公司帶來新發展。該行指出,新東方多個業務線都向好,海外備考、諮詢及國內備考業務均已見底,並開始錄得積極增長,而新業務期內亦快速增長。美銀預測全年收入可達約25億美元。美銀亦預計盈利能力有所改善,由於公司重組已在2022財年首三季基本完成,第四季度非通用會計準則經營虧損率已收窄至15%,估計新東方將在2023財年實現盈利,將2023財年的非通用會計準則每股盈利預測上調至0.97美元,2024財年預測上調至1.1美元,評級由中性升至買入,目標價由14.7港元升至28.5港元。

美銀證券:下調百勝中國(09987.HK)目標價至452港元 評級買入美銀證券發表評級報告指,百勝中國公佈次季營業利潤爲8100萬美元,優於公司提出或出現營運虧損的指引,該行指這是主要受到公司敏捷的營運和卓越的利潤管理。該行指,隨着疫情緩和,公司同店銷售額跌幅也在6、7月收窄;而由下半年起,寬鬆競爭亦會開始出現。該行表示,百勝中國仍享有最強韌性、具防守性商業模式,相信可以支持公司有穩定的長期前景;該行將公司今年及明年的每股盈測分別下調46%及10%,以反映疫情影響其生意營運及盈利能力,同時將其目標價由475港元下調至452港元,重申其評級爲買入。

DA Davidson:將Roku(ROKU.O)目標價下調至130美元,維持買入評級DA Davidson分析師Tom Forte將Roku的目標價從170美元下調至130美元,並維持對該股的買入評級。該分析師表示,他此前錯誤地認爲,Roku的廣告銷售不會受到從電視直播向過頂內容服務(Over-the-top)的長期轉變的影響。他還補充說,該公司正面臨着顯著的短期廣告支出阻力和日益嚴峻且不確定的環境,包括對經濟衰退的擔憂、通脹壓力、利率上升和供應鏈問題等。

瑞士信貸:維持對亞馬遜(AMZN.O)的跑贏大市的評級和170美元的目標價瑞士信貸分析師Stephen Ju維持對亞馬遜的跑贏大市的評級和170美元的目標價。Ju表示,亞馬遜已經做好準備商品交易總額(GMV)將加速增長,2022年第二季度是一個拐點,增長約6%,第一季度增長約3%。該分析師認爲,亞馬遜正開始擴張,並準備繼續提高其電子商務部門的營業利潤率。

瑞傑:將亞馬遜(AMZN.O)目標價下調至164美元,維持跑贏大市評級瑞傑分析師Aaron Kessler將亞馬遜的目標價從165美元下調至164美元,並維持對該股的跑贏大市評級。Kessler指出,由於正確地調整人員配置,亞馬遜正在重新獲得履行效率,這推動了第二季度運營利潤率的提高,亞馬遜預計將在下半年繼續提高履行效率和固定成本槓桿。該分析師仍預期電子商務將長期穩健增長,並認爲廣告增長強勁。

Needham:將Roku(ROKU.O)目標價下調至95美元,維持買入評級Needham分析師Laura Martin將Roku的目標價從205美元下調至95美元,但維持對該股的買入評級。該分析師指出,Roku的非現金會計費用是導致其營收差於預期的主要原因。他補充說,其指引可能會被證明過於保守,因爲Roku已經簽署了10億美元的前期交易,且政治廣告應有助於其第四季度營收增長。

德意志銀行:將亞馬遜(AMZN.O)目標價上調至175美元,維持買入評級德意志銀行分析師Lee Horowitz將亞馬遜的目標價從155美元上調至175美元,並維持對該股的買入評級。該分析師稱,亞馬遜第二季度的營收較共識預期高出1.3%,第三季度指引與買方的預期相一致。該分析師認爲,這爲投資者提供了信心,即投資快速增長和成本增加的阻力已經開始減弱。

巴克萊:將英特爾(INTC.O)目標價下調至35美元,維持減配評級巴克萊分析師Blayne Curtis將英特爾的目標價從40美元下調至35美元,並維持對該股的減配評級。Curtis表示,第二季度業績大幅差於預期看起來像一些投資者一直在尋找的“清理甲板的時刻”,但我們甚至不確定預期是否足夠重設。鑑於持續的路線圖問題和“公司的樂觀情緒與現實脫節”,該分析師認不清楚英特爾的“牛市情景到底是什麼”。

Pivotal Research:將Roku(ROKU.O)目標價下調至60美元,維持持有評級Pivotal Research分析師Jeffrey Wlodarczak將Roku的目標價從80美元下調至60美元,並維持對該股的持有評級。Wlodarczak稱,坦率地說,Roku第二季度的業績和第三季度的指引是糟糕的。他大幅降低了對2022年及以後的預期,並認爲該股在60美元左右的估值是合理。

奧本海默:維持蘋果(AAPL.O)跑贏大市評級和190美元的目標價奧本海默分析師Martin Yang表示,蘋果第三財季的業績略微優於共識預期,iPhone銷售額的彈性正應對着宏觀方面的挑戰。該分析師維持對蘋果的跑贏大市評級和190美元的目標價。他還指出,第三季度活躍設備裝機量和總付費用戶等關鍵指標繼續創下新的紀錄高點。

摩根大通:維持蘋果(AAPL.O)超配評級,目標價200美元摩根大通分析師Samik Chatterjee表示,蘋果在第三財季表現出穩健的執行力,並實現了對預期的上調,同時指引第四季度的同比增長加速。該分析師稱,蘋果正在克服艱難的宏觀環境帶來的不利因素,包括消費者支出回落、外匯逆風和供應鏈挑戰。他維持對該股的超配評級,目標價爲200美元。

瑞穗:將Visa(V.N)目標價上調至220美元,維持中性評級瑞穗分析師Dan Dolev將Visa的目標價從215美元上調至220美元,並維持對該股的中性評級。Dolev表示,第二季度Visa美國借記卡業務增長強勁,帶來增長分化有利於Visa。而對於美國信用卡業務,該分析師認爲其趨勢似乎與前幾個季度更加一致。

More Content