本文來自格隆匯專欄:中金研究,作者:劉剛 李雨婕 王漢鋒

2022年初以來,美國房地產市場快速降温,成屋和新屋銷售連續5個月下行,居民購房負擔能力也降至2008年金融危機以來新低,這與2020年疫情後的火熱局面形成鮮明對比。這是否會加大美國經濟的衰退風險、甚至出現更大的危機?又如何影響房地產鏈相關的進口需求、或者能否緩解居高不下的房租壓力?我們將在本文中做出分析。

摘要

美國地產週期走到什麼位置了?從疫情後高景氣回落、進入下行通道

整體來看,此輪發端於2019年降息、並在疫情後被強化的地產高景氣已經進入下行通道,體現在以下幾個方面:截至6月,成屋和新屋銷售從疫情期間高點分別下降23.9%和43.1%,衡量美國住房市場景氣度的NAHB住房市場指數降至疫情以來新低;抵押貸款利率快速上行導致2022年一季度購房貸款規模從2020年三季度高點下降11.8%,再融資貸款規模驟降67.0%。不過需要指出的是,當前下行是從美國疫情後高景氣基礎上的回落,某種程度上看也是必然,這與我們在2021年《此輪美國地產週期還有多少空間?》的判斷基本一致。也正因為如此,銷售即便從高位大幅回落,但仍處於長期趨勢水平,同時供需緊平衡使得房價依然維持高位。當前佔美國房地產市場九成的成屋市場庫存仍處於歷史低位,3個月的可供銷售月數為1999年以來歷史7.8%分位數;供給偏緊導致價格繼續上漲,全美房地產經紀商協會(以下簡稱NAR)公佈的美國成屋銷售價格中位數6月環比繼續上漲1.9%,推升房價再創新高。

2022年以來美國地產市場快速降温可能主要由三層原因所致:1)原因一:金融條件快速收緊,美聯儲緊縮的直接結果。當前30年期5.5%、15年期4.8%抵押貸款利率已經超過2019年的最高點,上行速度處於1971年以來的98.4%分位。2)原因二:購房負擔加重,高房價和收入預期下降。NAR美國購房負擔能力指數5月大幅下降至102.5,為金融危機以來最低,接近100臨界值。3)原因三:結構性需求透支,疫情後高景氣、居家辦公與人口流動等因素部分逆轉。疫情後高景氣的提前透支(全美空置房屋佔比降至上世紀80年代以來新低),居家辦公和人口迴流等因素的部分逆轉等。

前景展望:需求繼續下行、價格仍有韌性;但危機情形仍有距離

我們預計美國地產需求仍將處於下行通道,主要是考慮到,從週期性因素看:1)緊縮環境下相對高的抵押貸款利率壓制需求(美國~80%的購房資金來源於抵押貸款)。2)高房價疊加收入預期下滑,使得居民購買力可能進一步下降。不過,空置率、住房擁有率、人口等長期結構性因素相對比較健康可能也使得不至於完全失速。千禧一代人口數量仍提供支撐,而適齡人口住房擁有率並不算極端(35~44歲和45~54歲人口住房擁有率分別在1993年以來的34.2%和5.3%分位)。

弱需求可能抑制房價漲幅,但緊供給或使房價仍有韌性。由於當前供給仍處於相對偏緊的位置,無論是成屋庫存回補還是新建房屋增加,可能都是相對慢變量,因此也增加了價格粘性。但往前看,供給回補(住房轉售和新屋庫存)和弱需求的進一步下降或使得價格增速降温。

近期美國地產的下行也引發了市場對可能導致潛在風險的擔憂。我們認為目前看可能性和風險相對較小。一般而言,由地產下行而造成的危機一般需要需求弱、轉化價格跌、進而使得房貸償付出現問題,進一步擴散到金融機構的資產質量,最終導致資產大量拋售的流動性危機。在這一過程中,高房價和高泡沫(例如住房有用率和空置率較高)、高槓杆、房價大跌導致的負資產等是必備的條件。目前看上述問題都並不具備,尤其是居民和金融機構的槓桿都處於相對低位。目前美國居民超額儲蓄(佔GDP~10%)和資產負債表都相對健康(槓桿率為75.1%,金融危機後持續去槓桿);房屋空置率處於上世紀50年代以來最低;即便緊縮週期推高金融條件,但金融體系仍淤積了大量流動性(2萬億美元逆回購),且抵押貸款以高信用評級為主(FICO最高評級佔比70%)。

影響分析:拖累增長和進口需求,通脹或仍有韌性

美國地產進入下行週期,可能帶來以下影響:1)美國地產主要體現消費屬性,會拖累下游傢俱、家電等商品消費,但對整個經濟貢獻不大。2)需求降+庫存高(傢俱等批發和零售商庫銷比都已經超疫情前水平)可能意味着未來相關產品出口可能都較難有明顯支撐。3)房租是美國CPI的重要組成(佔比42%),因此高房價和對房租的時滯效應或使通脹仍有粘性(一般領先1年左右),CPI的業主等量租金分項同比可能將在5%~6%附近維持數月。

正文

美國地產週期走到什麼位置了?

2022年以來,美國房地產市場急轉直下,成屋和新屋銷售連續5個月持續下行至512萬套和59.0萬套(折年數),為美國2020年疫情爆發以來最低水平,從疫情期間最高點分別下降23.9%和43.1%。衡量地產市場景氣度的全美住宅建築商協會(NAHB)/富國銀行住房市場指數同樣降至55,為疫情爆發以來新低(50為臨界值)。不僅如此,購房貸款規模持續降至接近疫情前水平,全美房地產經紀商協會(NAR)發佈的5月美國居民購房負擔能力指數(NAR Housing Affordability Index,衡量居民收入與房貸負擔)也降至102.5(100為臨界值),為2008年金融危機以來新低。這些都與2020年疫情後美國房地產市場的火熱局面形成鮮明對比。

這一局面,恰逢美聯儲加快加息、以及美國衰退擔憂逐漸升温,由此引發投資者對於美國房地產市場的健康程度、對於已經放緩的美國經濟的壓力大小、對於房地產鏈相關的進口需求的影響、甚至更大的系統性風險的關注。針對這一情況,我們在此前兩篇專門梳理美國房地產市場框架和情況的專題報吿基礎上(《美國房地產市場:特徵、框架與週期演變》、《此輪美國地產週期還有多少空間?》),進一步梳理分析美國房地產市場的當前情形、未來可能演變與影響。

整體情形:處於下行通道,從疫情後高景氣回落

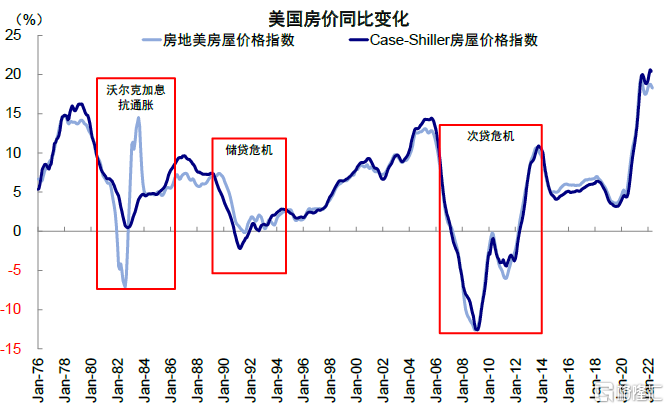

2020年疫情的爆發只是暫時打斷但並沒有徹底逆轉美國房地產市場自2019年降息以來的上行週期。相反,疫情後大規模的財政刺激帶來的超額儲蓄疊加大規模的貨幣寬鬆(美國30年抵押貸款固定利率一度降至2.7%的歷史新低),反而進一步推升了美國房地產市場的火熱局面。2021年全年,S&P/Case-Shiller全美房屋價格指數漲幅~20%,甚至高於2008年金融危機前的年度漲幅。

然而,過高的景氣背後是對一些結構性需求的透支,因此進入2022年,隨着美聯儲政策收緊推動融資成本上行,對利率敏感的房地產市場從高位回落也是自然的結果。即便如此,近期房貸利率的上行速度、以及美國房地產需求的下滑速度也是超出預期的,也引發諸多關注。具體而言,

►銷量明顯回落:2022年緊縮週期開始後,美國房地產市場銷售快速降温,成屋和新屋銷售分別降至512萬套和59.0萬套(折年數),接近疫情爆發初期的最低水平,分別從673萬套和103.6萬套下降23.9%和43.1%。衡量美國住房市場景氣度的全美住宅建築商協會(NAHB)/富國銀行住房市場指數同樣降至55(大於50表明多數建築商認為景氣向上),為疫情爆發以來新低。

► 貸款需求下行:截至2022年一季度,美國抵押貸款中購房貸款規模從2020年三季度高點下降11.8%至3810億美元,而再融資貸款(refinance,以新的利率融資償還此前貸款)規模降幅更大(-67.0%)。

不過需要指出的是,當前的下行是從美國疫情後較高景氣基礎上回落的,在此前透支購房需求、高利率對需求的壓制、以及結構性需求部分逆轉等的影響下,美國地產市場成交下滑某種程度上也是必然。這與我們在2021年《此輪美國地產週期還有多少空間?》中判斷銷售或將從疫情後刺激帶來的額外結構性需求高位逐漸迴歸正常水平基本一致。也正因如此,銷售即便從高位大幅回落,但基本處於長期趨勢水平,這一點從庫存和價格的變化上也可以得到體現。

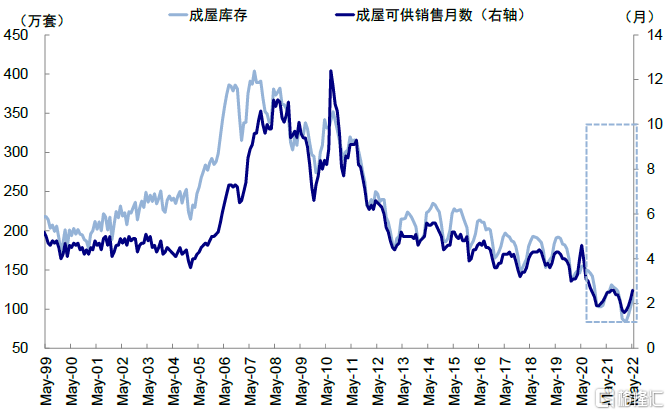

►庫存依然偏緊:美國成屋市場銷售規模佔美國地產總銷售約九成,因此成屋市場相對新建住房對整個房地產市場更為重要。截至6月,美國成屋庫存為126萬套,這部分庫存可供銷售月數仍處於歷史低位水平(3個月,為1999年以來的歷史水平的7.8%分位數)。相比之下,新屋庫存情況則相對更好,可供銷售月數已經超過疫情前水平。

►價格仍有韌性:以S&P/Case-Shiller全美房屋價格指數衡量的美國房屋價格處於1975年以來的歷史最高水平,即便房屋銷售量已經數月下滑,但房價5月環比漲幅1.0%,仍處於1975年以來環比增速的89.1%分位。全美房地產經紀商協會(以下簡稱NAR)公佈的美國成屋銷售價格中位數6月環比繼續上漲1.9%,推升房價再創新高。

不過,在高房價下和弱需求影響下,房價上漲的環比動能有所放緩,尤其是一些漲幅較大的城市。例如2021和2022年累計漲幅59%的聖地亞哥房價5月環比漲幅已經降至0.3%。

圖表:2021年美國房價漲幅高於金融危機前年度漲幅

資料來源:Haver,中金公司研究部

圖表:2022年美國地產銷售進入下行通道

資料來源:Wind,中金公司研究部

圖表:居民購房負擔能力指數降至金融危機以來的新低

資料來源:Haver,中金公司研究部

圖表:住房市場景氣度同樣降至疫情爆發以來新低

資料來源:Wind,中金公司研究部

圖表:購房貸款規模從高點下降11.8%,再融資規模降幅更大(-67.0%)

資料來源:Haver,中金公司研究部

圖表:佔美國地產銷售~90%的成屋市場的庫存依然處於歷史低位

資料來源:Wind,中金公司研究部

驅動因素:金融條件抑制、購房負擔加重、結構性需求透支

從一定意義上看,美國房地產市場逐步降温也並非意外,這與我們在《此輪美國地產週期還有多少空間?》預計的情形基本一致,相比之下此前疫情期間超預趨勢的高景氣度才顯得“不正常”。但是,2022年以來房地產需求的快速降温也是多重原因共同促成的,我們歸結為以下三點。

原因一:金融條件快速收緊,美聯儲緊縮的直接結果

金融條件快速收緊,直接抑制購房需求。美國~80%的購房資金來源於為抵押貸款。2021年下半年緊縮預期升温,美國抵押貸款固定利率開始上升,並在2022年初“縮表恐慌”後加速上行。收緊的金融條件本就會抑制購房需求,當前30年期5.5%、15年期4.8%的抵押貸款利率已經超過2019年的最高點。以30年期利率為例,30周內該利率上行243bp,上行速度處於1971年以來的98.4%分位,上次如此大幅上行還需追溯到上世紀80年代的“沃爾克時刻”。抵押貸款利率如此大幅的變動一方面是跟隨國債利率中樞上行,另一方面也是市場擔心縮表可能導致MBS被美聯儲主動拋售的連帶結果(《美聯儲進入“量價齊緊”階段》)。

受此影響,抵押貸款需求下行。截至2022年一季度,美國抵押貸款中購房貸款規模從2020年三季度高點下降11.8%至3810億美元,而再融資貸款(refinance,以新的利率融資償還此前貸款)規模降幅更大(-67.0%)。

原因二:購房負擔加重,高房價和收入預期下降

貸款成本上升和高房價加重了購房負擔,收入預期下降也降低了購房意願。NAR美國居民購房負擔能力指數5月大幅下降至102.5,為金融危機以來的最低水平。當指數=100時,意味着中等收入家庭的收入恰好能夠負擔抵押貸款。高利率和高價格意味着所需借貸金額上升,而收入下降意味着還債能力下行,分子下行但分母上升,二者疊加共同加重了購房負擔。

原因三:結構性需求透支;疫情後居家辦公與人口流動等因素部分逆轉

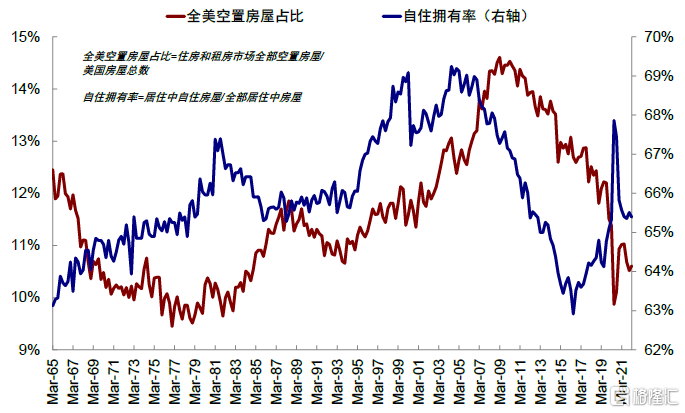

我們在2021年發佈的《此輪美國地產週期還有多少空間?》報吿中根據正常地產週期需求水平測算,疫情後的地產高景氣不僅很快彌補了2020年疫情爆發初期銷量的下滑,而且透支了部分未來的需求。截至2022年一季度,全美空置房屋(包括住房和租房市場的空置房屋)佔比為10.6%,是上世紀80年代以來新低。所有居住中房屋的自住擁有率(居住中自住房屋/全部居住中房屋)也超過疫情前水平。在適齡購房人口總數沒有大幅變動的情況下,貨幣財政支持和結構性需求透支了部分地產未來需求,並在流動性環境改變後降低未來短期的需求空間。

流動性環境改變自不用説,疫情後的結構性需求也有所減弱甚至逆轉。1)人口流動帶來的需求下降。疫情降低了大城市與中小型城市之間的便利差,疊加遠程辦公和降低人員密度的安全性要求,人口流動呈現出向房價更低的中小城市遷移的特徵,而這種特徵當前已經看到部分逆轉。根據Redfin數據,疫情後人口加速流出的洛杉磯、紐約、聖何塞(硅谷境內)等城市近期流出均有所減緩,尤其是紐約;而此前獲得人口加速流入的中小城市則在房價增幅過高、遠程辦公減少等因素下流入放緩。2)獨棟房屋改善性需求下降。疫情後由於對空間的要求和充沛流動性及收入,獨棟房屋需求激增、價格和銷量均高於多户型公寓。但獨棟房屋更高的漲幅(2020年初至今漲幅52.8%)也對購買力形成抑制,疊加人口再度迴流高密度城市,當前獨棟和多户型價差基本收窄至疫情前水平。

圖表:當前30年期5.5%、15年期4.8%的抵押貸款利率已經超過2019年的最高點

資料來源:Bloomberg,Wind,中金公司研究部

圖表:以30年期利率為例,該利率上行速度處於1971年以來的98.4%分位,上一次還需追溯到“沃爾克時刻”

資料來源:Wind,中金公司研究部

圖表:受利率上行影響,抵押貸款需求下行

資料來源:Haver,中金公司研究部

圖表:抵押貸款利率疊加高房價,無疑加重了購房負擔

資料來源:Haver,中金公司研究部

圖表:全美空置房屋佔比是上世紀80年代以來新低。所有居住中房屋的自住擁有率也超過疫情前水平

資料來源:Haver,中金公司研究部

圖表:人口在疫情後加速流出洛杉磯、紐約、聖何塞(硅谷境內)等城市,但近期流出已經放緩

資料來源:Redfin,中金公司研究部

圖表:此前獲得人口加速流入的中小城市則在房價增幅過高等因素下放緩

資料來源:Redfin,中金公司研究部

圖表:當前獨棟和多户型價差基本收窄至疫情前水平

資料來源:Haver,中金公司研究部

前景展望:仍將下行,但並非危機

對美國房地產市場未來展望仍要從供需兩側出發(《美國房地產市場:特徵、框架與週期演變》),需求主要觀察購房意願指標(包括人口、空置率、利率等指標),購買力則是在擁有購房意願後體現居民是否有能力購買、或者是否透支槓桿的重要指標(關注可支配收入和槓桿率等),供給側是慢變量(新屋關注審批和新開工,成屋關注庫存)。

總體而言,我們認為,當前美國房地產市場由於購買力大幅下降導致未來銷量難以再現疫情前的高景氣、仍或將下行,但供需依然偏緊的結構性因素導致價格短期仍有支撐。

圖表:美國房地產市場的分析框架

資料來源:中金公司研究部

弱需求:週期性將處於下行通道;結構性人口因素仍有支撐

流動性因素:高抵押貸款利率或繼續壓制需求。由於美國長端利率中樞上行,抵押貸款利率已經上行至相對高位(30年抵押固定貸款利率最高接近6%,已經超過2019年最高值)。在美聯儲三季度緊縮可能仍較難收手背景下,未來可能維持高位盤整的趨勢。較高的抵押貸款利率一方面直接導致融資購房需求下降,另一方面也會影響到貸款再融資的能力。近期,伴隨美債長端利率交易衰退預期下行後,抵押貸款利率也有所回調,但也需要關注如果通脹再度超預期導致加息路徑再度改變的上衝風險。

購買力因素:收入預期下滑,疊加高房價導致購買力下降。疫情後美國財政刺激使得居民可支配收入不降反升,而當前財政政策已經退坡,高通脹影響下儲蓄率也已經降至2009年以來的新低(5.4%)。當前,居民實際可支配收入已經低於疫情前的長期增長路徑,超額儲蓄雖然能支撐需求不至於快速下滑,但獲得可持續的實際收入增長前景轉弱可能進一步限制居民購房能力。

長期結構性因素:人口等長期結構性因素可能使得需求在一定水平上仍有支撐,不至完全失速。雖然部分透支的需求以及利率和購買力對中短期地產需求將形成抑制,但長期因素仍支撐需求不至於大幅滑坡。美國地產需求仍受到千禧一代步入購房年齡的支撐(30~45歲人口占總人口比21.9%),上一輪人口像當前這樣集中在中青年時期還需追溯到30年前的嬰兒潮一代。此外空置房屋佔比和適齡人口的房屋擁有率數據疫情後都有所改善,但當前位置都不算非常極端。例如,35~44歲和45~54歲人口住房擁有率分別在1993年以來的34.2%和5.3%分位。

圖表:在美聯儲三季度緊縮可能仍較難收手背景下,抵押貸款利率未來可能維持高位盤整的趨勢

資料來源:Bloomberg,Wind,中金公司研究部

圖表:當前居民實際可支配收入已經低於疫情前的長期增長路徑

資料來源:Haver,中金公司研究部

圖表:超額儲蓄雖然能支撐需求不至於快速下滑,但可持續收入增長前景轉弱可能進一步限制居民購房能力

資料來源:Haver,中金公司研究部

圖表:美國地產需求仍受到千禧一代步入購房年齡的支撐(30~45歲人口占總人口比21.9%)

資料來源:Haver,中金公司研究部

圖表:房屋空置率和美國適齡人口房屋擁有率數據疫情後有所改善

資料來源:Haver,中金公司研究部

圖表:35~44歲和45~54歲人口住房擁有率分別在1993年以來的34.2%和5.3%分位

資料來源:Haver,中金公司研究部

強價格:弱需求或逐步抑制價格漲幅,但供需緊平衡下或仍有粘性

雖然地產需求中短期處於下行通道,但供給仍處於相對偏緊的位置,也因此對價格提供了支撐。自金融危機美國房地產泡沫破裂後,美國房屋空置率持續下降,截至2022年一季度全美空置房屋佔比為10.6%,是上世紀80年代以來新低。低空置率一方面表明供給偏緊,另一方面也表明地產並沒有形成嚴重的泡沫化。在供給約束下,即便銷量2022年持續下滑5個月,2022年前5個月Cash-Shiller全美房價指數仍上漲了8.8%,供需緊平衡或將繼續給價格提供支撐。

往前看,無論是成屋庫存回補還是新建房屋增加,供給側都是相對慢變量,因此增加價格粘性,但供給回補和需求下降也將使得價格增速降温。1)美國房地產市場更為重要的成屋庫存仍處於歷史低位。高價格和居民可支配收入增速下降可能會鼓勵更多房屋進入市場,以補充成屋庫存。2)新屋市場中美國獨棟房屋建築工期平均在6~8個月左右,也是相對慢變量,5月新開工數據環比大幅下降14.4%。但新屋庫存處於相對高位,這部分庫存可能緩解供需缺口。

圖表:截至2022年一季度全美空置房屋佔比為10.6%,是上世紀80年代以來新低

資料來源:Wind,Haver,中金公司研究部

圖表:2022年前5個月Cash-Shiller全美房價指數仍上漲了8.8%

資料來源:Fred,中金公司研究部

圖表:房地產市場更為重要的成屋庫存仍處於歷史低位,可供銷售月數也是如此

資料來源:Wind,Haver,中金公司研究部

圖表:美國獨棟房屋建築工期平均在6~8個月左右,也是相對慢變量,5月新開工數據環比大幅下降14.4%

資料來源:Haver,中金公司研究部

潛在壓力?距危機情形還有相當距離

近期美國房地產市場的下行週期也引發了市場對於可能由此導致潛在風險的擔憂。我們認為目前來看,可能性和風險相對較小。

一般而言,由地產下行而造成的危機一般需要首先需求弱、轉化價格跌、進而使得房貸償付出現問題,進一步擴散到金融機構的資產質量,最終導致資產大量拋售的流動性危機。在這一過程中,高房價和高泡沫(例如住房擁有率和空置率較高)、高槓杆、房價大跌導致的負資產等是必備的條件,目前看上述問題都並不具備,尤其是居民和金融機構的槓桿都處於相對低位。具體而言:

1)銷量下滑,價格漲幅收窄:伴隨房價高企和居民償債能力弱化,地產需求下降,此時主要是銷量下滑,價格上漲幅度收窄。

2)部分地區房價下跌:如果金融條件繼續收緊、或經濟下行加快導致需求大幅惡化,此時居民收入的下降,資產負債表情況較差的家庭則可能被動斷供(收入不足以償還貸款);一些泡沫化較為嚴重、空置率比較高的地區房價也會有所鬆動,當地產現值低於貸款總額的負資產情況時會造成居民還債意願下降,甚至引發主動斷供。這些個別的斷供情況會降低銀行等金融機構以及MBS資產池的資產質量,提升壞賬率。

3)金融機構流動性風險:如果局部下跌蔓延成大面積的房價下跌,則一方面中介如銀行等壞賬率會進一步上升,另一方面金融市場也會受到波及,疊加如果金融機構槓桿率也處在高位,則房價下跌就可能波及到金融系統造成流動性風險。

從歷史經驗看,從1976年至今的約50年間,只有三次房價同比下跌,其中兩次引發了較為嚴重的流動性危機。

►1982年的“沃爾克時刻”:由於上世紀70年代通脹持續高企,時任美聯儲主席沃爾克在80年代初大幅加息至20%並維持高利率,使得金融條件收緊在歷史高位,失業率則達到了10.8%的歷史高點,房地產市場此前在滯脹環境保值的優勢不再,價格有所下跌。但當時無論是居民還是金融機構槓桿率都相對比較低,因此並沒有因為地產造成大的金融風險。

►上世紀80年代末90年代初儲貸危機:二戰後“嬰兒潮”,美國房地產市場蒸蒸日上,但過度投資使得上世紀80~90年代美國自住房屋的空置率從0.8%低點上升至1.9%的階段性高點,並最終造成了地產泡沫。1)居民部門槓桿率也從46.2%上升至~60%,但滯脹和地產泡沫使得房地產貸款拖欠率在1991年達到7.4%,僅次於金融危機時期。2)期間金融機構槓桿率則從1981年初的19.8%快速上升至1987年的~40%。

70~80年代美聯儲數次提升短端利率抑制通脹,逐步市場化的高短端利率(負債端)和剛性貸款利率(資產端)使儲貸機構出現經營問題,80年代大幅加息更是使得儲貸機構零星破產事件變成大規模的破產。80~90年代累計破產的銀行達到了2385家,破產銀行數量在80年代末達到了頂峯。

►2008年金融危機:金融危機由於發生時間更近、規模更大而更被熟知。金融危機前美國地產市場空前繁榮,自住房屋的空置率從2004年前長期不足2%上升至2008年2.9%的歷史最高位。為了刺激居民購房,貸款申請條件下降,2004年至2007年期間抵押貸款中FICO高於760(高信用評級)的比例只有25%左右(2020年至今為70%),居民槓桿率則上升至接近100%。金融機構通過複雜衍生品或其他高槓杆操作介入地產市場,槓桿率更是快速上升至123%的歷史最高點。次級貸款的違約降低了資產池質量,地產淨值大幅波動最終引發了金融系統流動性風險。

當前美國房地產市場仍在銷量下滑、價格漲幅收窄的階段一,距危機情形還有相當距離。1)居民償債能力和資產負債表:通脹超預期確實使得美聯儲需要儘快完成超過中性利率的目標,但鮑威爾也稱將經濟拖累至衰退並非其意願。居民收入增速下降確實會帶來償債能力下滑,但當前美國居民超額儲蓄仍較充沛(約佔GDP 10%),金融危機後持續去槓桿,當前槓桿率為75.1%,相對健康的資產負債表或難形成大面積違約。2)地產泡沫化:美國自住空置率僅為0.8%,且從上述供需分析和庫存數據看,美國地產市場供需偏緊能夠給價格提供支撐。3)金融部門資產負債表:金融企業槓桿率為75.6%也相對較低,且本輪房地產抵押貸款主要以高信用評級為主(70%)。即便美聯儲當前已經進入加息縮表週期,但金融機構留存在美聯儲賬上的逆回購規模仍超過2萬億美元,美國金融體系的融資成本(FRA-OIS)依然略低於歷史平均水平。總體看,我們認為重演金融危機的可能性較低《衰退風險與美股熊市的歷史關係》。

圖表:歷史週期上,房屋銷量大多領先價格變化,銷售縮水會抑制價格漲幅

資料來源:Haver,中金公司研究部

圖表:從1976年至今的約50年間,只有三次房價同比下跌,其中兩次引發了較為嚴重的流動性危機

資料來源:Haver,中金公司研究部

圖表:居民槓桿率較高會增加脆弱性,如果金融機構槓桿率也高,房價下跌可能造成流動性風險

資料來源:Haver,中金公司研究部

圖表:上世紀90年代、2000年後、金融危機時期以及疫情初期美國房地產貸款拖欠率都有所上升

資料來源:Haver,中金公司研究部

圖表:80年代末銀行倒閉數量快速上升

資料來源:Haver,中金公司研究部

圖表:本輪房地產抵押貸款也主要以高信用評級為主

資料來源:HHDC,中金公司研究部

圖表:房屋空置率為是否泡沫化的重要觀測指標,當前美國自住空置率僅為0.8%

資料來源:Haver,中金公司研究部

圖表:存在美聯儲賬上的逆回購規模高達2萬億美元

資料來源:Bloomberg,中金公司研究部

潛在影響:拖累增長和進口,通脹仍有韌性

增長:會有部分拖累,但整體貢獻不大

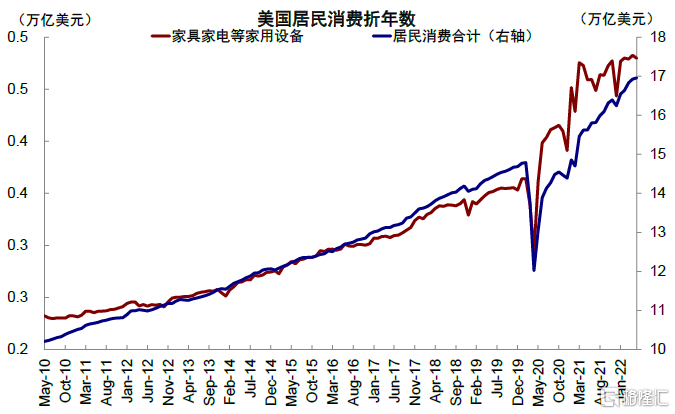

地產景氣轉弱對GDP會造成部分拖累,二季度美國實際GDP環比折年下滑0.9%,其中住宅投資環比折年下滑14.0%。但自金融危機後,住宅投資在美國GDP中佔比僅為2~3%,也因此二季度14.0%的大幅下滑僅形成0.7ppt的拖累,二季度的GDP更多受到存貨變動的影響(拖累2ppt)。而美國地產銷售中成屋佔比達到九成,因此房地產在美國更多體現為消費屬性而非投資屬性。新建房屋對整個上游產業鏈如建築材料、工程機械等拉動意義不及房地產下游裝修、家電、傢俱等。

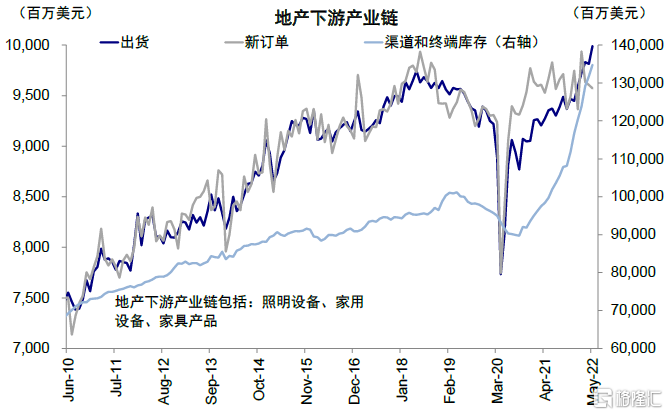

地產週期下行一個主要影響就是下游商品需求景氣下行。從消費角度,傢俱家電等家用設備消費在疫情後大幅上升,但伴隨地產銷售的降温,從2022年開始環比增速基本降至0水平。從生產角度,照明設備、家電、傢俱等廠商的新訂單更是從2021年下半年開始不增反降。

進口:弱需求加高庫存將壓制進口需求

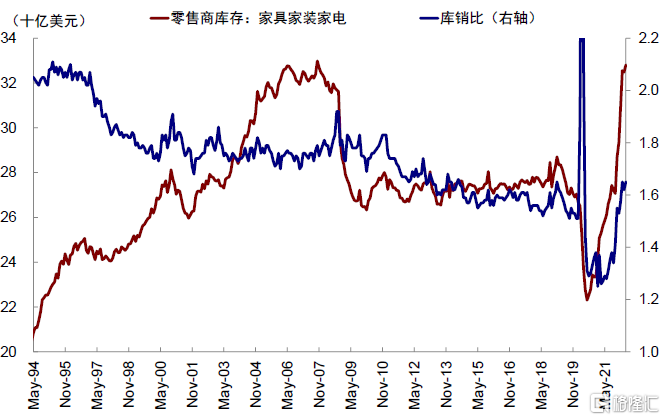

地產下游商品批發和零售庫銷比多回到疫情前水平,表明補庫需求也基本結束。地產下游商品渠道批發商和終端零售商庫存持續上升,當前已經處於高位。以傢俱家裝家電為例,5月零售商庫存達到自金融危機以來的歷史新高,同比增速高達26.9%,庫銷比也已經超過疫情前水平(1.7 vs. 2019年底1.5);傢俱批發商庫銷比5月也達到了1.9(2019年底為1.6)。

對中國出口而言,消費下降+庫存高位,意味着無論是消費還是補庫需求,未來相關產品出口可能都較難有明顯支撐。整體看,雖然由於補庫和價格等因素美國傢俱和家電的進口金額仍在繼續上升,但從中國進口金額增速已經明顯放緩,可能受到今年局部疫情影響。截至5月,從中國傢俱和家電進口同比增速分別為8.1%和5.9%,環比增速分別為1.0%和6.9%。往後看,補庫需求的下降對這部分進口支撐可能也會減弱。

通脹:高房價和對房租的時滯效應或使通脹仍有粘性

住房是美國CPI的大權重項,高房價和租房市場供需偏緊使得房租漲幅較高。住房整體在美國CPI佔比為42%,尤其是業主等量租金(OER,調查局通過詢問願意收取的租金或者擁有住房成本等方式獲得)佔比達到23.5%,租金對通脹有重要影響。2022年一季度,美國出租空置率5.8%仍處於歷史低位,表明租房市場供需偏緊。主要原因是美國當前無論是線下辦公還是出行人數相對疫情期間已經明顯提升,但人口集中的大城市房價相對更難負擔(Affordability),因此相比購房,大城市的租房需求也有所上升。6月CPI中主要住所租金和業主等量租金分別環比上漲0.8%和0.7%。

往後看,高房價的持續導致對通脹的壓力難以短期消失。當前美國居民購房負擔能力顯著下降,因此租房市場的供需未來可能仍將維持緊約束,從而對CPI的壓力難以很快消失。歷史經驗看,房價領先業主等量租金大概1年時間。領先指標顯示CPI的業主等量租金分項同比可能將在5%~6%附近維持數月;環比或將繼續上漲,但未來幾個月漲幅或放緩,水平上仍維持相對高位。

圖表:住宅投資在美國GDP中佔比僅為2~3%,在美國更多體現為消費屬性而非投資屬性

資料來源:Haver,中金公司研究部

圖表:伴隨地產銷售的降温,傢俱家電等家用設備消費從2022年開始環比增速基本降至0水平

資料來源:Haver,中金公司研究部

圖表:從生產角度,照明設備、家電、傢俱等廠商的新訂單更是從2021年下半年開始不增反降

資料來源:Haver,中金公司研究部

圖表:5月家居家裝家電零售商庫存達到自金融危機以來的歷史新高,庫銷比也已經超過疫情前水平

資料來源:Haver,中金公司研究部

圖表:住房整體在美國CPI佔比為42%,租金對通脹有重要影響

資料來源:Haver,中金公司研究部

圖表:截至2022年一季度,美國出租空置率5.8%仍處於歷史低位

資料來源:Haver,中金公司研究部

圖表:人口集中的大城市房價相對更難負擔(Affordability)

資料來源:GoodHire,中金公司研究部

圖表:房價領先業主等量租金大概1年時間,領先指標顯示房租或將繼續上漲但二階導放緩

資料來源:Haver,中金公司研究部

More Content