本文來自: 王楊策略研究,作者: 王楊

投資要點

回顧1-4月“三低穩增長”被充分驗證,5月以來我們發佈《戰略看多:從反彈到反轉》獨家提示反轉機會。

展望 8月進攻還是防守,當前投資者分歧較大,我們如何看?

1、平衡式休整:牛市初期,主升前整固

進攻還是防守,我們建議進攻:其一,近期調整是平衡式休整,牛市初期的整固,跟1-4月有本質區別;其二,近期調整已近後期,財報落地將驅動新成長的戴維斯雙擊行情。

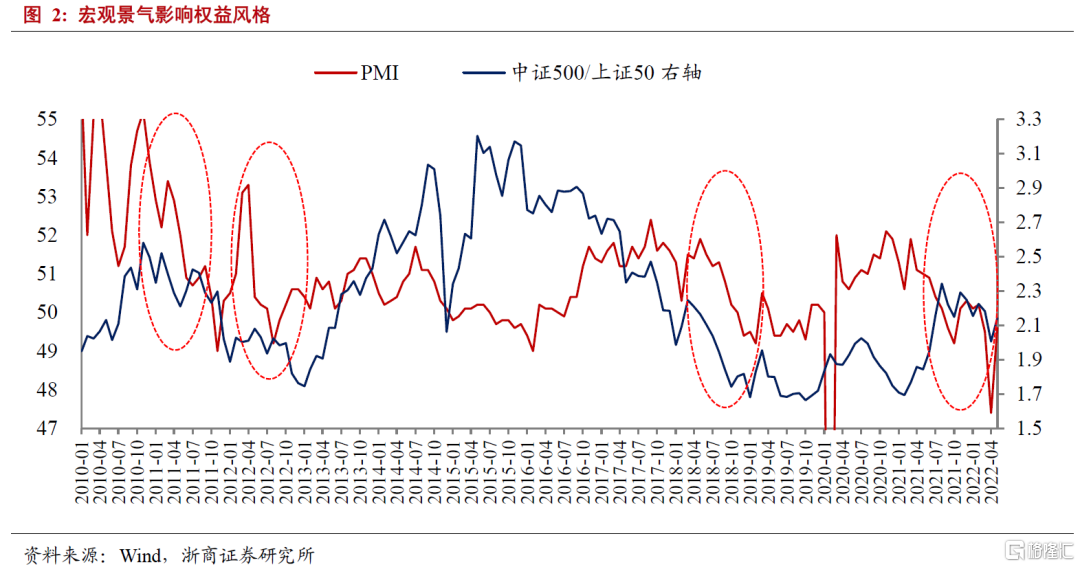

原因在於,從經驗規律來看,權益大級別調整,往往對應的經濟快速下行期。回顧2010年以來經濟和權益走勢之間的相關性,經濟快速下行期,權益明顯回調,如2011年、2012年、2018年、2021Q4-2022年4月;經濟強復甦,價值風格佔優,如2016-2017年;經濟弱復甦,成長風格佔優,如2013年、2019年。

展望下半年,隨着穩增長政策發力,不管是從定性角度,還是定量角度,經濟快速下行的概率較小。在此背景下,近期調整性質跟1-4月有本質區別。

2、新一輪上漲靠什麼:戴維斯雙擊驅動

我們認為,8月中下旬有望逐步開啟新一輪上漲行情,近期震盪是佈局窗口。核心驅動在於財報季拉開帷幕,新成長子領域有望迎來戴維斯雙擊行情。

什麼是戴維斯雙擊:由知名投資者斯爾必科倫戴維斯提出,先以低市盈率買入成長性潛力股,待其成長潛力顯現後,再以高市盈率賣出,這樣就可以獲得每股收益和市盈率同時增長的加倍效益,也就是業績和市盈率的“雙擊”。

回顧歷史,明星成長股的巨大漲幅往往是由戴維斯雙擊驅動,也即,業績加速觸發估值溢價繼而實現業績和市盈率的“雙擊”,並通常在財報季集中引發。

近年來戴維斯雙擊往往在Q3開啟:2019年7月至9月的財報季驅動了半導體的戴維斯雙擊行情,2020年7月至9月的財報季驅動了新能源的戴維斯雙擊行情。

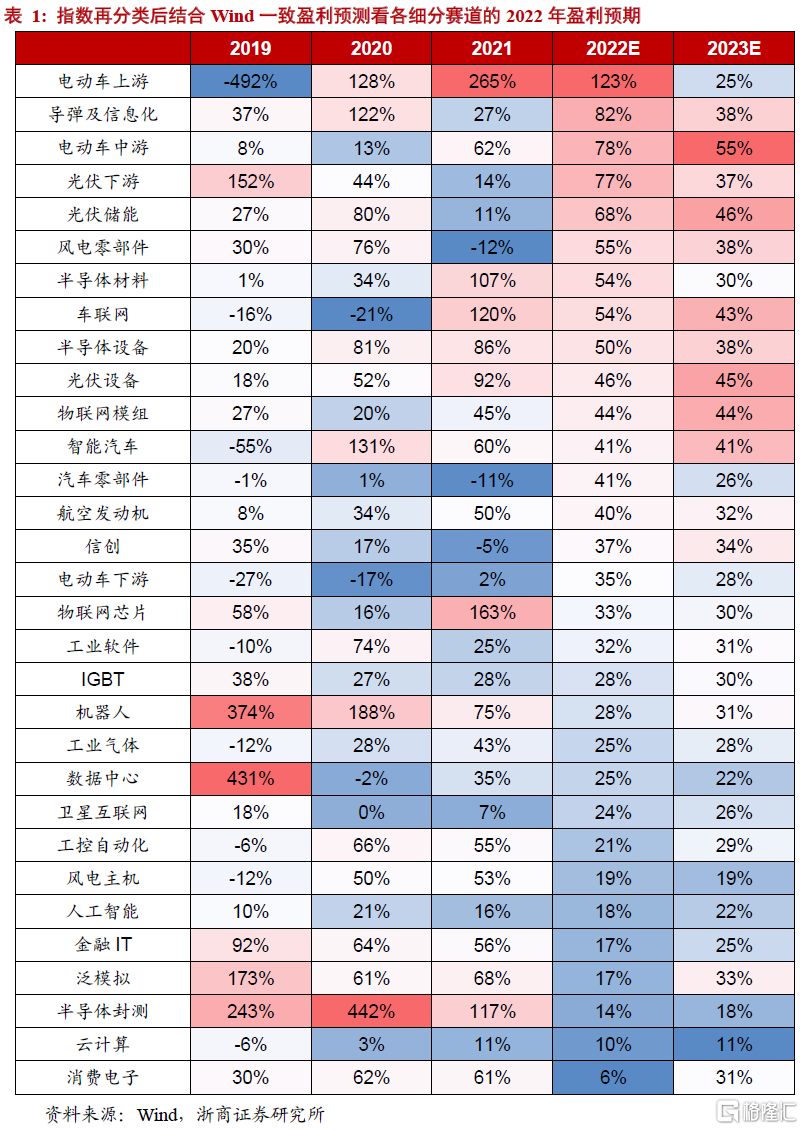

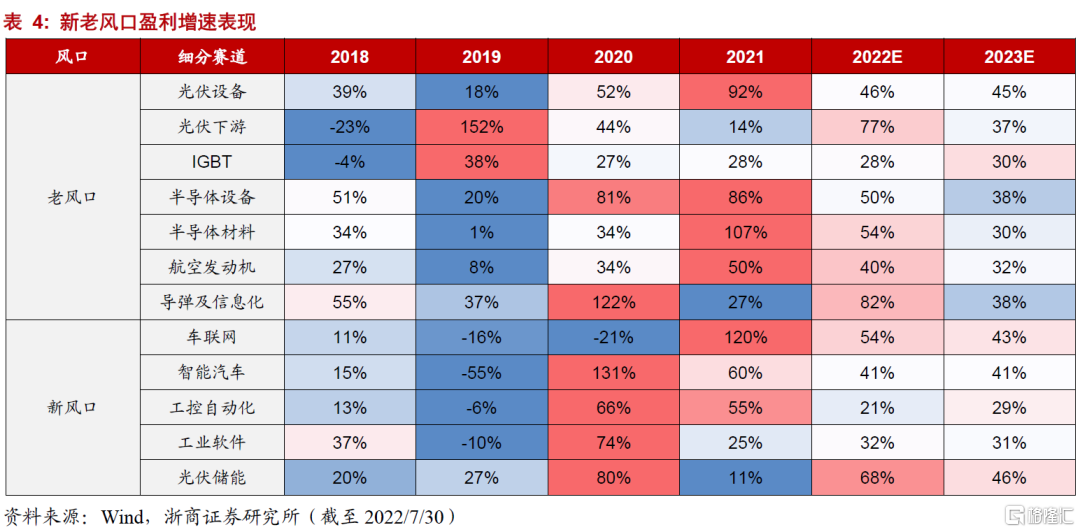

當前關注新成長的戴維斯雙擊。當前財報季拉開帷幕,7月以來新成長個股風起雲湧,景氣驅動之下,我們建議關注新成長的戴維斯雙擊行情。結合今年景氣預期,汽車智能化,光伏、風電、半導體、國防等子領域等呈現高景氣。

3、主線:新風口智能化,老風口新變化

具體到產業,新風口關注智能化,老風口關注新變化。新風口關注智能化,以汽車智能化和工業智能化為代表,關注汽車零部件、激光雷達、機器人、工業軟件等子領域。老風口關注新變化,如儲能,光伏新變化如鈣鈦礦、顆粒硅、異質結,半導體新變化如碳化硅,國防新變化如航空發動機和信息化。

具體到板塊,重視近三年上市新股,科創板是引領性板塊。

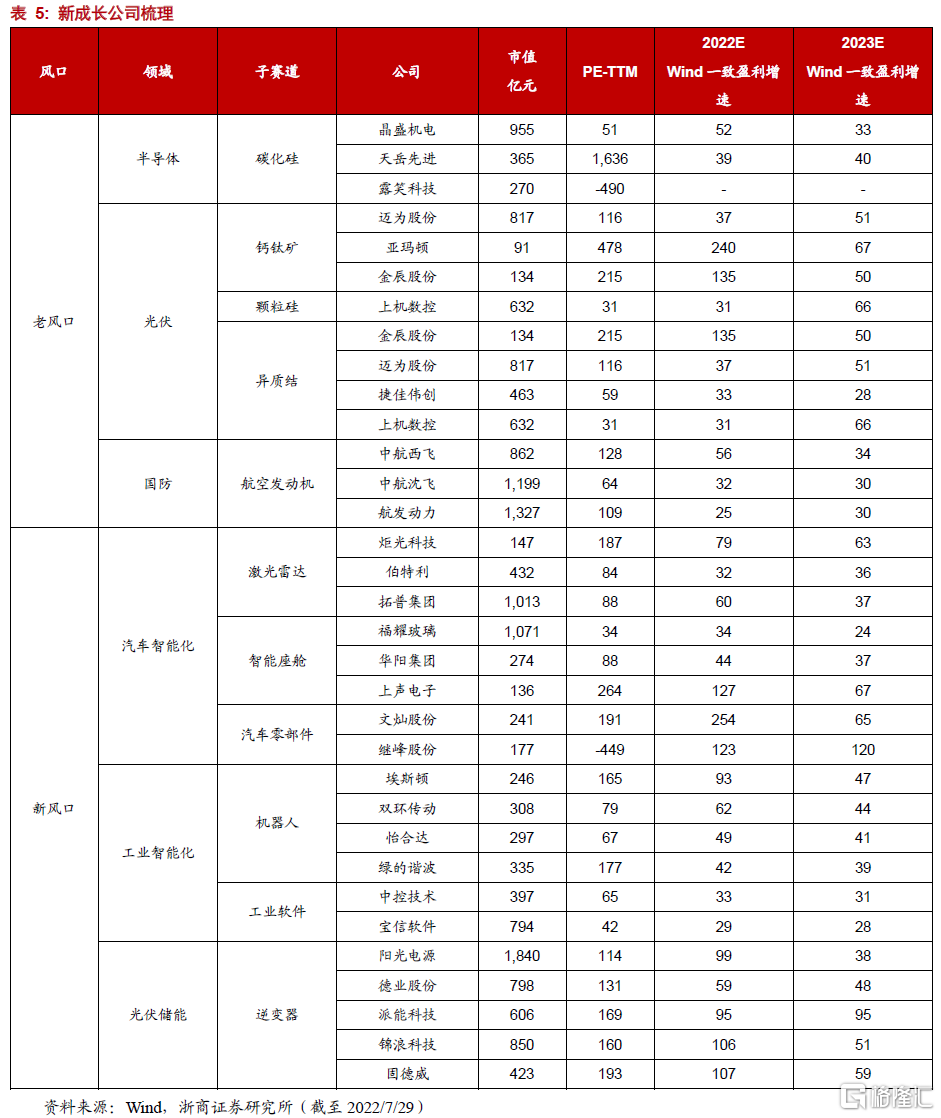

結合行業相關公司,新風口智能化:(1)汽車智能化,炬光科技、伯特利、拓普集團、福耀玻璃、華陽集團、上聲電子、文燦股份、繼峯股份等;(2)工業智能化,埃斯頓、雙環傳動、怡合達、綠的諧波,中控技術、寶信軟件等;(3)儲能,陽光電源、德業股份、派能科技、錦浪科技、固德威等。

老風口新變化:(1)光伏新技術,邁為股份、亞瑪頓、金辰股份、上機數控、金辰股份、邁為股份、捷佳偉創、上機數控等;(2)半導體新技術,晶盛機電、天嶽先進、露笑科技等;(3)國防,中航西飛、中航沈飛、航發動力等。

風險提示:疫情反覆超預期;產業進展低預期。

1、前言:進攻還是防守,迎來分歧時刻

回顧1-4月“三低穩增長”被充分驗證,5月以來我們發佈《戰略看多:從反彈到反轉》獨家提示反轉機會。

7月3日發佈《7月市場迎來新的催化劑》提出“普漲後迎分化”:市場仍處反轉初期,但未來1-2年仍是結構行情為主,經歷了5-6月的普漲後將逐步分化,經濟弱復甦背景下關注新成長的趨勢機會。

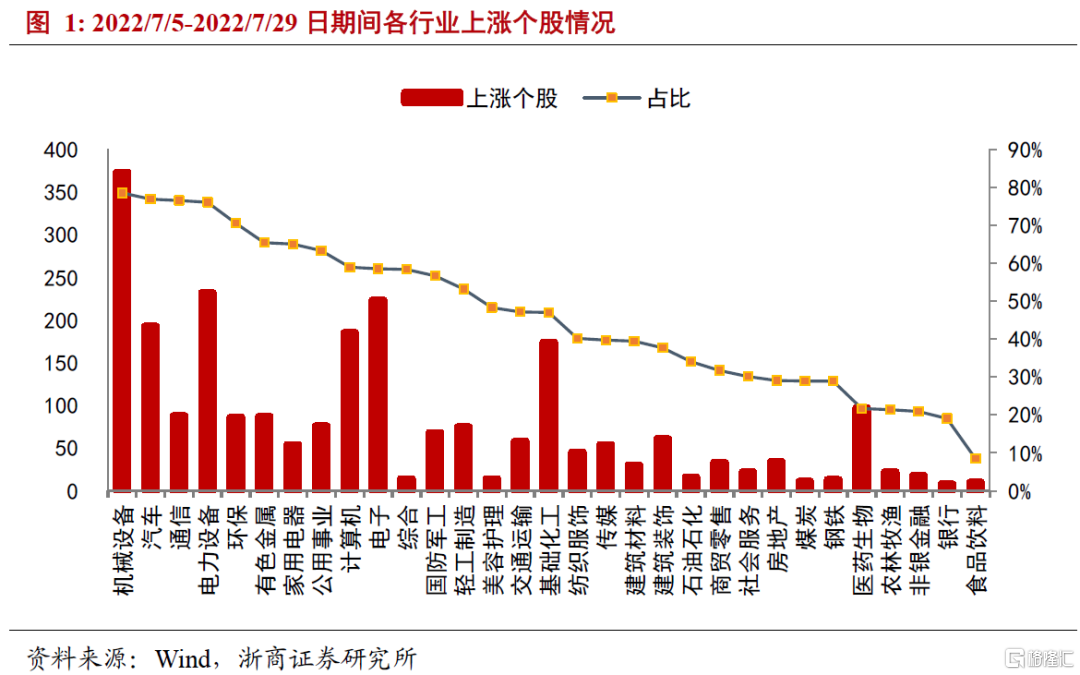

回顧7月行情,儘管指數以橫向震盪為主,但個股層面,超半數個股出現上漲,從行業分佈上,上漲個股多集中於汽車、機械、電新、計算機、電子等成長賽道。事實上,“輕指數,重個股”正是牛市初期的典型特徵。

展望8月應該進攻還是防守,當前投資者分歧較大,我們如何看?

2、平衡式休整:牛市初期,主升前整固

5月以來我們發布《戰略看多:從反彈到反轉》提示反轉:一則估值維度,股債收益比處在歷史低位;二則宏觀維度,剩餘流動性從負轉正。

經歷了5月以來的上漲後,7月以來震盪加劇。站在當前,進攻還是防守,我們建議進攻:其一,近期調整是平衡式休整,牛市初期的整固,跟1-4月有本質區別;其二,近期調整已近後期,財報落地將驅動新成長的戴維斯雙擊行情。

從經驗規律來看,權益大級別調整,往往對應的經濟快速下行期。回顧2010年以來經濟和權益走勢之間的相關性,經濟快速下行期,權益明顯回調,如2011年、2012年、2018年、2021Q4-2022年4月;經濟強復甦,價值風格佔優,如2016-2017年;經濟弱復甦,成長風格佔優,如2013年、2019年。

展望下半年,隨着穩增長政策發力,不管是從定性角度,還是定量角度,經濟快速下行的概率較小。在此背景下,近期調整性質跟1-4月有本質區別。

定性來看,一方面,針對疫情,常態化核酸檢測背景下,疫情超預期反覆的概率大幅下降;另一方面,針對地產,7月政治局會議提到“要穩定房地產市場,堅持房子是用來住的、不是用來炒的定位,因城施策用足用好政策工具箱,支持剛性和改善性住房需求,壓實地方政府責任,保交樓、穩民生”,穩定房地產市場。基於此,我們認為下半年經濟大概率是温和復甦,在此背景下新興成長佔優。

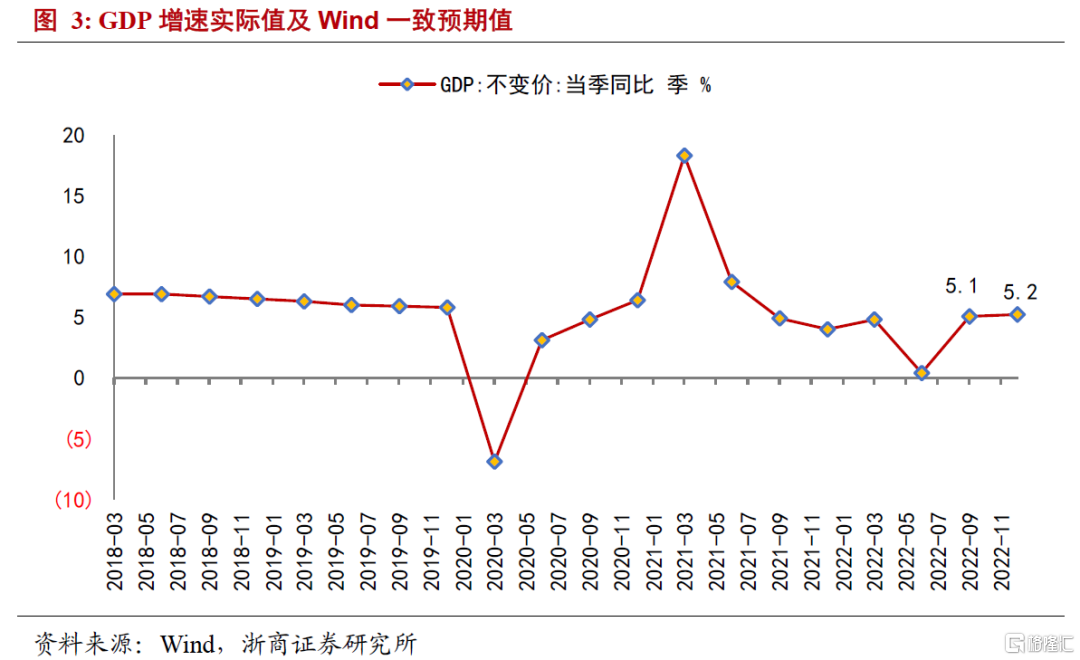

定量角度,基於Wind一致預期來看,下半年經濟將呈修復態勢。其中GDP不變價同比於Q2觸底後,將於Q3、Q4逐步回暖至5.2%。

3、新一輪上漲靠什麼:戴維斯雙擊驅動

我們認為,8月中下旬有望逐步開啟新一輪上漲行情,核心驅動在於財報季拉開帷幕,新成長有望迎來戴維斯雙擊行情。

3.1 什麼是戴維斯雙擊行情

“戴維斯雙擊”由知名投資者斯爾必科倫戴維斯提出,先以低市盈率買入成長性潛力股,待其成長潛力顯現後,再以高市盈率賣出,這樣就可以獲得每股收益和市盈率同時增長的加倍效益,也就是業績和市盈率的“雙擊”。

具體來看,上市公司的股價=市盈率*每股收益,假設A公司2020年每股收益是1元,市盈率是10倍,那麼股價為1元*10=10元;等到2021年A公司每股收益翻番達到2元,因其成長潛力顯現,進一步刺激估值上漲,市盈率達到20倍,那麼A公司的股價就是2元*20=40元,股價相對去年上漲300%。

回顧歷史,明星成長股的巨大漲幅往往是由戴維斯雙擊驅動,也即,業績加速觸發估值溢價繼而實現業績和市盈率的“雙擊”,並通常在財報季集中引發。

3.2 經典的戴維斯雙擊案例

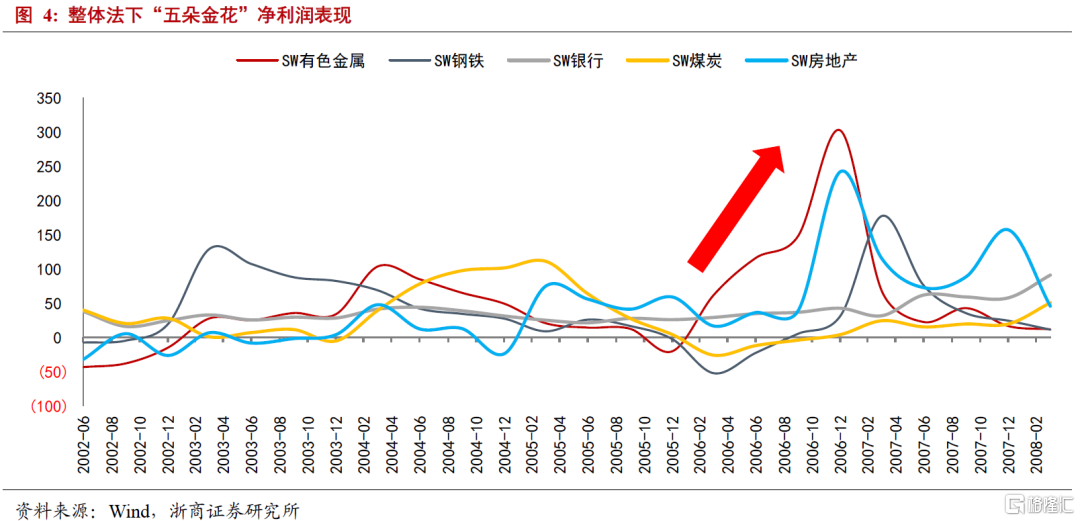

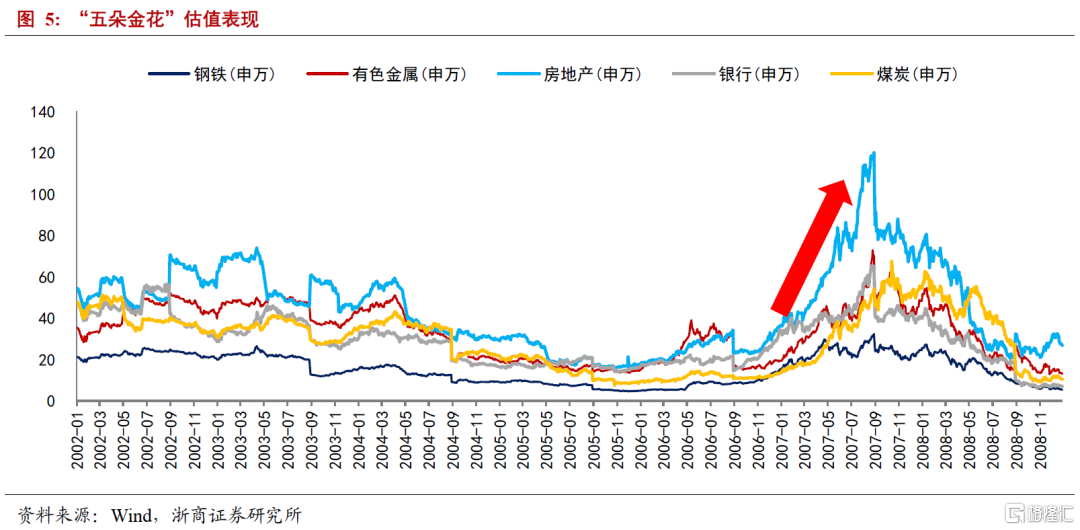

覆盤2005年至2007年的“五朵金花戴維斯雙擊行情”。

彼時重工業騰飛,經濟呈快速增長態勢,反映到上市公司盈利上,有色金屬、鋼鐵、銀行、煤炭和地產的歸母淨利潤累計同比自2006年快速爆發,其中有色和地產2016年業績增幅更是超200%。盈利的快速增長進一步引發了“五朵金花”的估值溢價,開啟戴維斯雙擊行情。

覆盤2019年的半導體戴維斯雙擊行情。

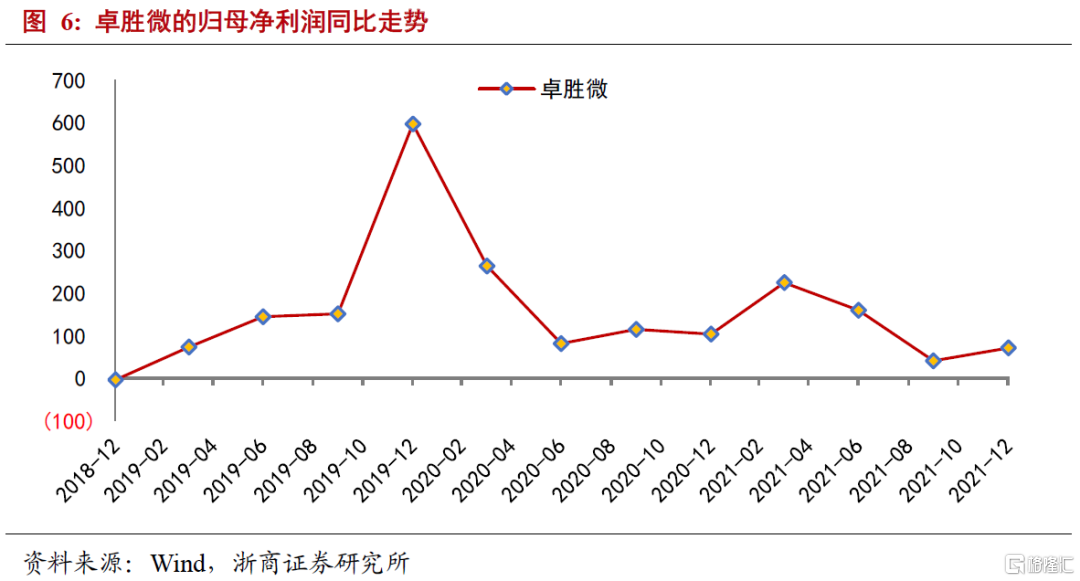

2019年,經濟觸底走向弱復甦,在此背景下,風格偏向新興成長,高景氣驅動的半導體板塊成為2019年的結構主線之一,並湧現了卓勝微、聖邦股份、韋爾股份等牛股。

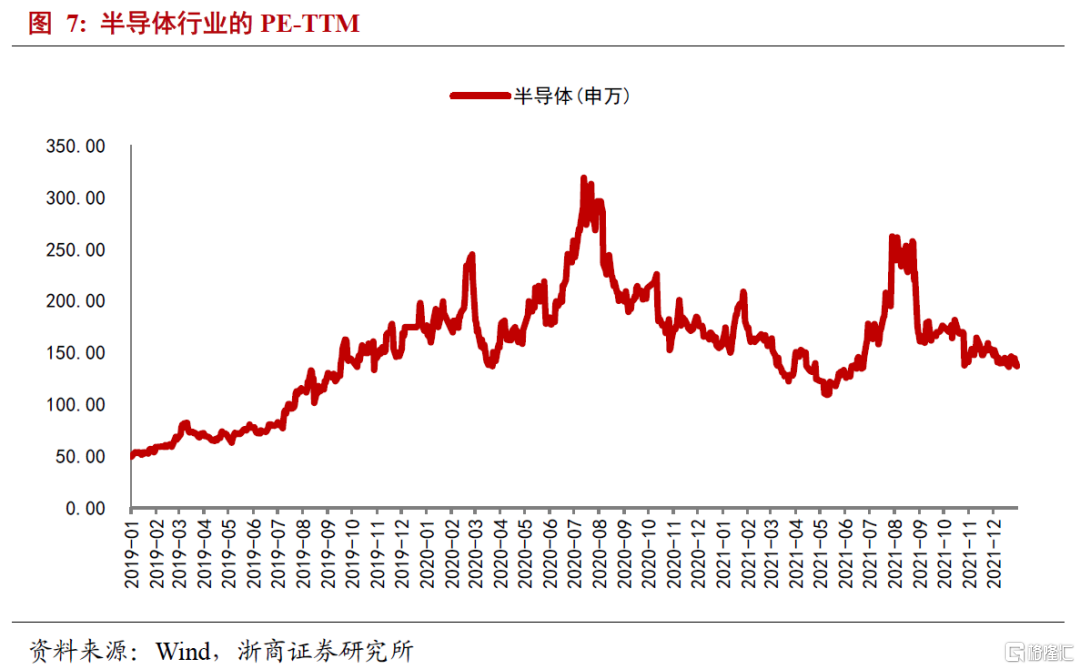

高景氣驅動的業績環比加速成為戴維斯雙擊行情的催化劑。以龍頭公司卓勝微和聖邦股份為例,卓勝微2019年Q1-Q4淨利潤同比增速呈逐季提升趨勢,由73%提升至597%,同時聖邦股份2019年Q3和Q4淨利潤增速亦均維持在90%。高成長進一步刺激估值提升,半導體行業估值上行區間的啟動始於2019年7月,並於2020年2月階段見頂。

3.3 財報季對新成長的重估

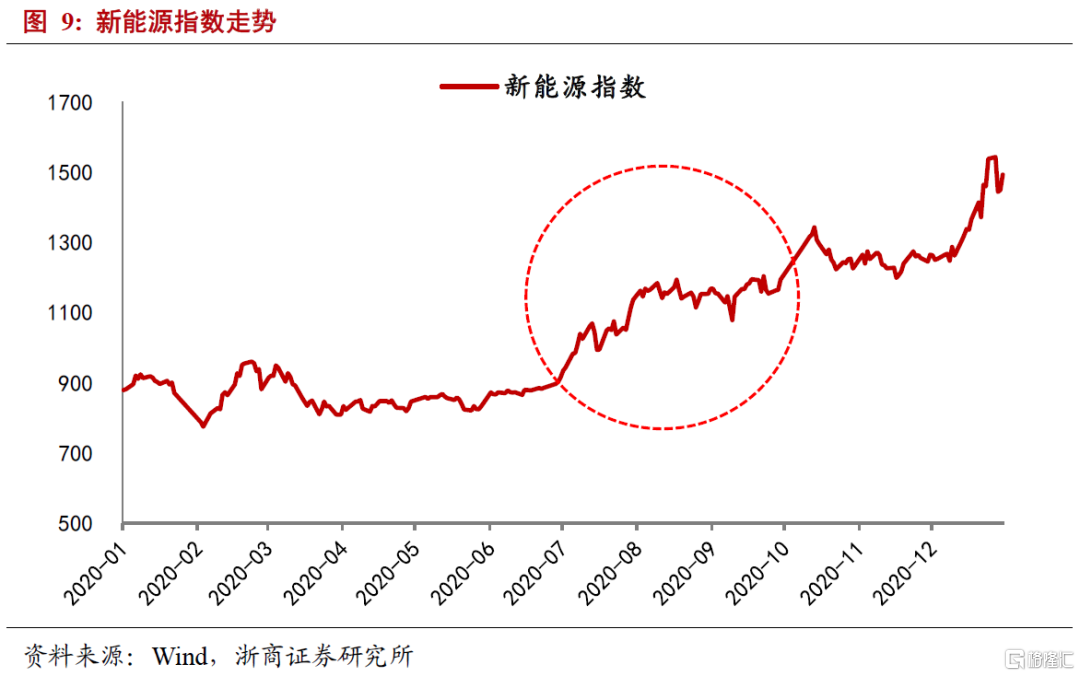

戴維斯雙擊容易在財報季觸發。2019年7月至9月的財報季驅動了半導體的戴維斯雙擊行情,2020年7月至9月的財報季驅動了新能源的戴維斯雙擊行情。

當前財報季拉開帷幕,7月以來新成長個股風起雲湧,景氣驅動之下,我們建議關注新成長的戴維斯雙擊行情。結合Wind一致盈利預測,電動車、光伏、風電、半導體和國防子領域景氣優勢顯著。

具體到產業,新風口關注智能化,老風口關注新變化,新風口以汽車智能化和工業智能化為代表,老風口關注儲能、光伏新技術、半導體和國防子領域等新變化。

4、主線:新風口智能化,老風口新變化

展望8月,經歷了7月以來的獲利盤消化,隨着財報季展開將逐步開啟新一輪上漲行情。

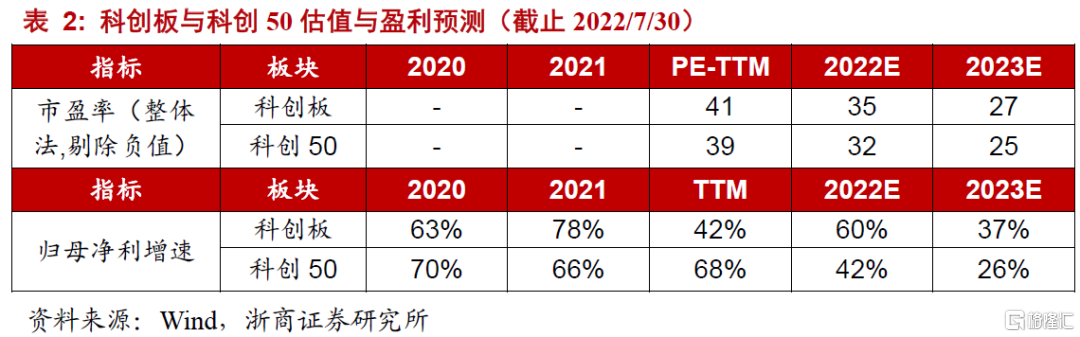

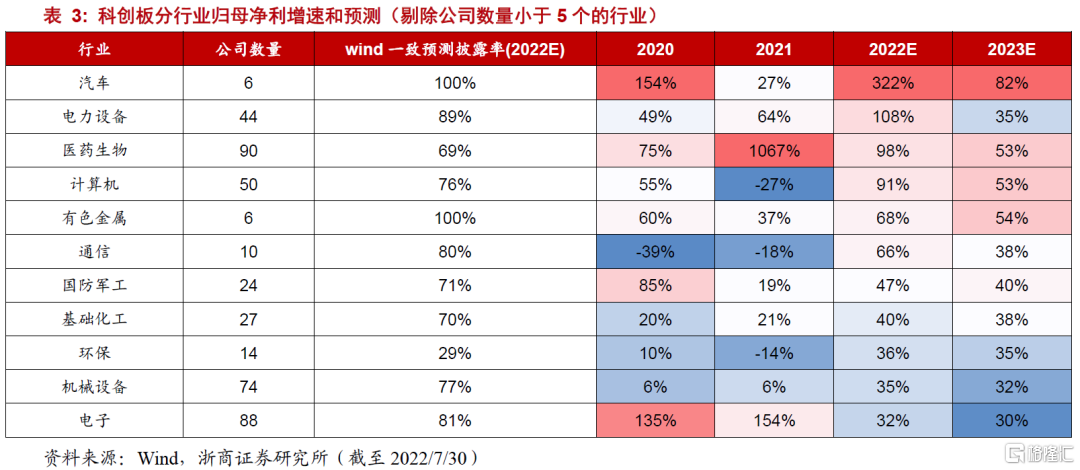

板塊層面,重視近三年上市新股,科創板是引領性板塊,產業時代感鮮明,同時具備高盈利、低估值、低持倉的特徵,配置性價比突顯。

產業層面,新風口關注智能化,老風口關注新變化,新風口以汽車智能化和工業智能化為代表,老風口關注儲能、光伏新技術、半導體和國防子領域等機會。

4.1 板塊:次新是牛股沃土

6月1日我們發佈《再論科創板:小荷初露尖尖角》提出A股被長期忽視的一個規律,即無論是2013年至2015年的牛市,還是2019年至2021年,次新股往往是牛股沃土。

以2012年12月至2015年6月、2018年10月至2021年12月兩輪牛市為例,可以發現,彼時的明星股中次新股佔比明顯較高。

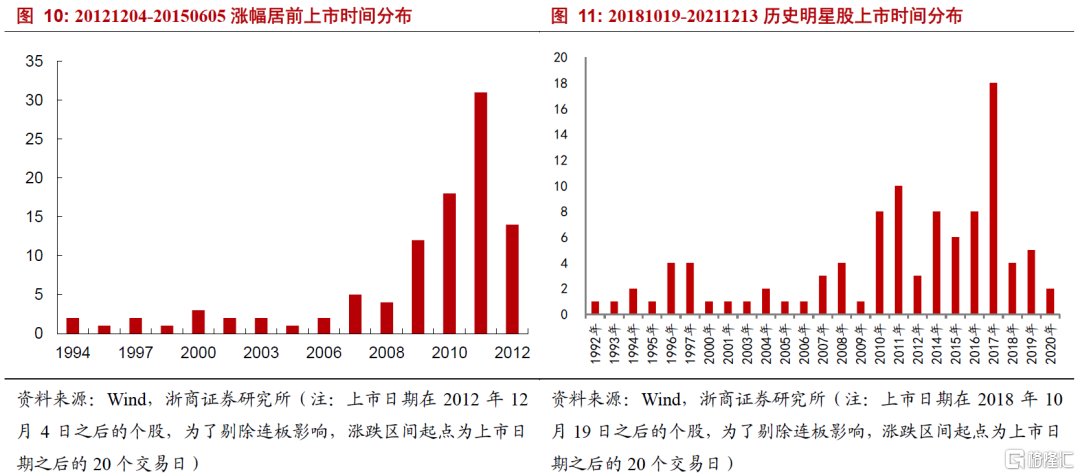

以2013年至2015年的牛市為例,選取2012年12月4日至2015年6月5日漲幅前100的公司為統計樣本,可以發現,上市時間主要集中在2009-2012年,佔比75%。

以2018年10月19日至2021年12月13日區間漲幅前100的個股為統計樣本。可以發現,2015年以來上市公司佔比為43%。

我們認為,這背後的底層邏輯在於,每個階段的次新股往往是彼時產業轉型的縮影。一方面,從供給端來看,次新股具備天然的時代感。原因在於,能夠做到上市的新股多適應各階段經濟轉型的大背景,因而具備較高的成長性,這恰恰是牛股最核心的屬性。另一方面,從需求端來看,新股數量多、體量小、估值高等因素導致投資者對其關注不高,繼而導致機構對2-3年上市的新股持倉較低,並具備比較高的預期差。

科創板,正是一批具備鮮明時代感的次新股。2019年6月科創板正式開板,7月首批公司上市。科創板作為一批上市未滿三年的次新股,恰好映射了中國製造業的升級崛起,這點正是夯實科創板牛市的底層邏輯。

4.2 產業:新風口和新技術

產業層面,新風口關注智能化,老風口關注新變化。其中,新風口以汽車智能化和工業智能化為代表,老風口關注新變化和新技術,以儲能、光伏新技術、半導體新方向為代表。

特別是針對光伏、半導體、國防等老風口,我們曾在報吿提出“老賽道再度捲土重來,實際上子領域和個股會大幅變更”,而老風口下的“新”變化和“新”技術則是突出重圍的關鍵,例如半導體環節的碳化硅、光伏環節的鈣鈦礦、顆粒硅和異質結都屬於老風口下的新技術。

自下而上視角,我們結合各行業觀點,對新老風口下優質個股進行梳理。

5、風險提示

1、疫情反覆超預期。

2、產業進展低預期。

More Content