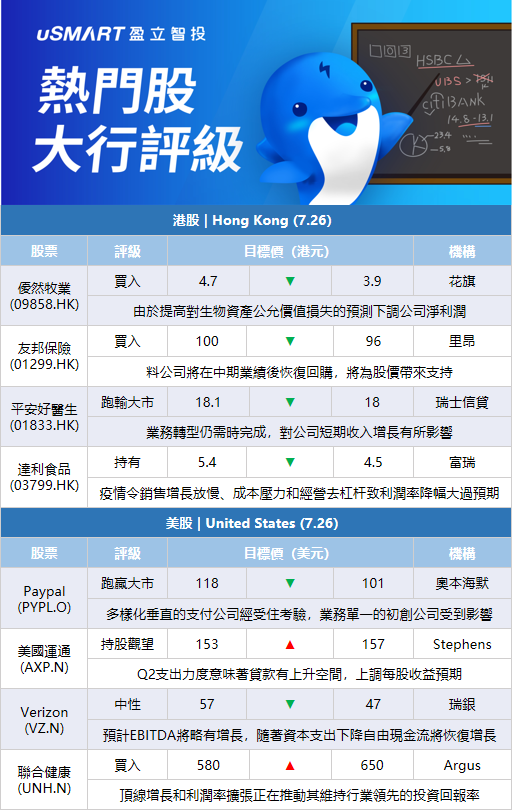

花旗:下調優然牧業(09858.HK)目標價至3.9港元 評級買入優然牧業發盈警,預計上半年公司權益持有人應佔利潤介乎1.68-2.34億人民幣,較2021年同期減少75%-82%。花旗發表報告指,優然牧業盈利預估差過該行預期,不過收入預測符合預期,將其2022-2024年淨利潤下調39%、12%和11%,主要是由於提高對生物資產公允價值損失的預測,將目標價由4.7港元下調至3.9港元,維持買入評級。

大和:下調優然牧業(09858.HK)目標價至5.7港元 評級買入大和發表報告指,優然牧業料上半年純利按年跌75%至82%,若扣除重估損失,預料公司EBITDA按年增9%至15%,淨利潤則按年穩定。該行表示,公司預料上半年收入按年增15%至25%,爲84億至91億元人民幣,現金EBITDA則達到17.8億至18.8億元人民幣,按年增9%至15%,主要因產能擴大,令原奶及飼料銷量有所增長。該行表示,由於生物資產重估損失高於預期,將公司在2022年至24年每股盈測下調17%至60%,並將其目標價由6.9港元下調至5.7港元,維持其評級爲買入。

野村:下調時代天使(06699.HK)目標價至146.97港元 評級中性時代天使發盈警,預計6月止六個月淨利潤介乎6610-6960萬人民幣,較2021年同期減少約27.3%-30.9%。野村發表報告,指時代天使盈警差過市場預期,將其2022和2023年收入預測分別削減14%和7%,以反映疫情的影響,其中盈利預測下調27%和20%,以反映毛利率壓力,相當於下半年營收增長約20%,盈利下降約15%。野村維持時代天使中性評級,目標價從169.5港元下調至146.97港元。

裏昂:下調友邦保險(01299.HK)目標價至96港元 重申買入評級裏昂發表報告,將友邦保險目標價由100港元下調至96港元,重申買入評級。以實際匯率(AER)計,該行料友邦上半年新業務價值按年下跌15%,意味第二季將跌9%,主要受疫情影響。該行預計,友邦保險下半年新業務價值將按年增長2%,並料公司將在中期業績後恢復回購,將爲股價帶來支持。

瑞士信貸:下調平安好醫生(01833.HK)評級至跑輸大市 目標價下調至18港元瑞信發表評級報告指,由於平安好醫生正進行轉型,預料今年收入按年錄得低雙位數下跌,該行認爲此次業務轉型仍需時完成,故對公司短期收入增長有所影響。該行表示,即使公司今年全年整體盈利能力或有所改善,惟毛利率仍需時改善,尤其部分利潤率較高的業務,如健康服務等。該行指公司目標在2024年達致收支平衡。該行將公司今年、明年及2024年收入預測下調17%、14%及14%、淨虧損預測則下調11%、14%及24%,並將其目標價由18.1港元輕微下調至18港元,評級由中性降至跑輸大市。

瑞士信貸:下調理文造紙(02314.HK)目標價至3.4港元 評級中性瑞信發表研究報告指,理文造紙近日發盈警,預期上半年純利將按年下跌59%,相信主要由於能源及原材料價格上漲,蠶食利潤率,以及疫情導致市場需求疲軟,拖累上半年銷量。由於需求低迷,該行預計包裝紙價格將保持疲軟。瑞信將理文造紙2022至2024年盈利預測下調32%、20%及19%,以反映銷量和利潤率預期下降,目標價由5.6港元降至3.4港元。

瑞士信貸:下調和黃醫藥(00013.HK)目標價至35.65港元 評級跑贏大市瑞信發表報告,維持和黃醫藥2022財年的營收預期不變,但略微下調分銷收入預測,同時增加腫瘤藥收入預測。該行將和黃醫藥2022、2023、2024年每股淨虧損預測分別增加23%,原因是經常性非控股權益估算的調整,將和黃醫藥港股目標價由38.75港元下調至35.65港元,評級跑贏大市。

瑞士信貸:降中國鐵塔(00788.HK)評級至中性 目標價下調至1.08港元瑞信報告指出,預期中國鐵塔於下月8日公佈次季業績,料收入及盈利分別按年增6%及18%,惟EBITDA增長緩慢,因料今年利潤率持續受壓,該行認爲市場預期今年利潤率僅跌0.5個百分點是過於樂觀。該行表示,與今年首季相比,今年4月及5月部份城市受疫情影響,無可避免地減慢了集團次季收入增長。不過由於集團業務性質相對穩定,該行料次季收入具韌性,鐵塔、室內分佈系統(DAS)及雙翼業務收入增長分別爲2%、35%及34%。目標價由1.16港元下調至1.08港元,評級由跑贏大市降至中性。

瑞士信貸:下調三生製藥(01530.HK)目標價至6港元 評級中性瑞信發表評級報告指,三生製藥管理層指導今年收入錄得逾10%增長,該行料公司能夠實現這個目標;又指,早前研發產品的管道將會成爲長期增長的引擎,惟這個仍需時。該行表示,受到疫情影響,令近期收入增長率出現變化,故將公司今年、明年及2024年的各年每股盈利預測分別下調1.9%、2.3%及2.2%,並將其目標價由7.2港元下調至6港元,以反映長期收入增長假設的變化,維持其評級爲中性。

摩根大通:維持友邦保險(01299.HK)評級增持 目標價102港元摩根大通發表報告指,友邦保險股價年初至今上升1%,對比同期恆指爲下跌12%,相信主要是受到16億美元的股份回購支持,由於即將公佈中期業績,購回行動目前暫停。該行又預期,友邦今年上半年新業務價值將下跌17%至15.12億美元,主因即使本土大規模重啓經濟,但東盟國家的業務復甦仍然較慢。回購暫停及業務表現下跌兩個因素,料會創造於下個月藉股份疲弱買入的機會。摩根大通維持對友邦股份增持評級,目標價102港元。

富瑞:降達利食品(03799.HK)評級至持有 目標價下調至4.5港元富瑞發表報告,預料達利食品今年上半年銷售額按年跌7.2%至105億元人民幣(下同)、純利則按年跌17.5%至17億元;該行表示,次季銷售表現主要受疫情影響物流、消費氣氛及渠道分銷等因素影響,並指由於原材料成本上升及不利的產品組合,該行預料公司毛利率下跌3個百分點。該行還表示,考慮到疫情令銷售增長放慢、加上因原材料成本壓力和經營去槓桿以致利潤率降幅大過預期等因素,該行將公司在2022年至2024年盈利預測下調9%至12%。從中期來看,由於原材料價格壓力有望放緩,令利潤率持續改善,料公司銷售可維持中單位數增長。該行將其目標價由5.4港元下調至4.5港元,與同行表現一致,並將其評級由買入下降至持有。

中信證券:維持美團(03690.HK)評級買入 目標價259港元中信證券發表報告,6月局部疫情拐點出現後,美團業務恢復良好,預計次季核心經營指標好於預期,料收入按年增12.8%,經調整經營虧損收窄至27.9億元人民幣。美團次季外賣日均訂單量料按年增2.5%、變現率13.3%。雖然7月初疫情有所反覆但仍難抵暑期外賣旺盛需求,預計需求將延續6月以來增勢,維持第三季雙位數以上的外賣訂單增速預測。長期而言,該行指局部疫情推動用戶線上消費習慣強化的邏輯不變,穩經濟、穩就業的市場環境下,以美團爲代表的平臺經濟對消費復甦的重要性已獲認可,維持對公司價值的判斷,評級買入,目標價259港元。

富瑞下調蒙牛(02319.HK)目標價至48港元 料上半年少賺6.8%富瑞發表評級報告,基於銷量錄得4.3%增長,至約479億元人民幣,料蒙牛今年上半年純利下跌6.8%至27.5億元人民幣;由於不利好的產品組合及較高的促銷活動,該行料營運利潤率將下跌70個基點。該行表示,考慮到銷售額增長低於預期及利潤率擴張,將公司2022年至24年盈利預測下調7%至8%,同時料公司今年全年銷售額及純利分別增長7.7%和4.9%,營運利潤率持平。該行將其目標價由54港元下調至48港元,維持其評級爲買入。

瑞銀:上調快手-W(01024.HK)目標價至104港元,評級買入瑞銀髮表報告指,在宏觀不確定性環境下,快手是風險較低的網絡媒體公司。快手在電商和廣告市場份額增長,以及良好的成本控制執行力推動下,基本面將超過同行,且估值合理。目標價由95港元上調至104港元,維持評級買入。瑞銀看好快手電子商務GMV具潛在上升空間。快手616購物節後的電商業務增長速度加快,主要由新品牌商家和自家品牌的快速增長,以及活躍買家所推動。該行將其第二季和全年GMV預測增長率分別由24%和31%提高至26%和33%。

匯豐研究:下調中國飛鶴(06186.HK)目標價至9.1港元,評級買入滙豐環球研究發表報告指,中國飛鶴髮盈警,預期今年上半年純利按年下跌33.4%至42.4%,主因其收入減少14.9%至17.4%,表現是遜於管理層早前預期的上半年收入下跌單位數。滙豐研究下調中國飛鶴股份目標價,由11.7港元降至9.1港元,此按現金流折現率作估值,維持買入評級,並調低集團明年及2024年收入預測分別19%及23%,純利預測亦相應下調17%及21%。該行認爲,集團最壞情況或已過去,但因市場增長缺乏能見度,上升空間亦受限。

瑞銀:下調中國飛鶴(06186.HK)目標價至11.1港元,評級買入瑞銀髮表研究報告指,中國飛鶴日前發盈警,由於產品結構變化、經營去槓桿、營銷支出增加和退稅收入下降,飛鶴的淨利潤率受壓。管理層預計下半年銷售額可較上半年增長20%,平均全年按年跌幅少於5%。若市場需求明年起恢復穩定,管理層料銷售額將重回雙位數增長。管理層同時預計今年淨利潤率達到26%至27%。瑞銀將今年盈利預測下調22%,目標價降至11.1港元,但認爲飛鶴品牌及銷售渠道領先地位仍然穩固,同時渠道去庫存有助於實現更快速復甦,維持買入評級。

匯豐研究:下調JS環球生活(01691.HK)評級至持有,目標價下調至10港元匯豐研究發表報告,預計上半年JS環球生活純利按年跌14%,因高基數和弱過預期的銷售,盈利前景仍然被歐洲和美國充滿挑戰的市場環境所影響。該行將其評級由買入下調至持有,目標價由14.3港元降至10港元。該行仍然預計公司下半年情況會改善,相信屆時收入和純利將恢復高單位數增長。

奧本海默:將Paypal(PYPL.O)目標價下調至101美元,維持跑贏大市評級奧本海默分析師Dominick Gabriele將PayPal的目標價從118美元下調至101美元,並維持對該股的跑贏大市評級。該分析師對2022年下半年/2023年上半年的支出環境持謹慎立場。他認爲,相對於2022年的每股收益預期,收入增長和利潤率都面臨着外匯相關的增量壓力。Gabriele補充說,多樣化垂直的支付公司可能會經受住風暴的考驗,而業務單一的初創公司則可能會受到影響。

Stephens:將美國運通(AXP.N)目標價上調至157美元,維持持股觀望評級Stephens分析師Vincent Caintic將美國運通的目標價從153美元上調至157美元,並維持對該股的持股觀望評級。Caintic表示,由於第二季度的支出力度意味着2022年和2023年的貸款有上升空間,他上調了對每股收益的預期,指出他的預期比每股收益範圍的高端高出3%,而且他認爲共識預期可能會上調。該分析師表示,儘管管理層將對繼續支出和貸款保持信心,但他預期2023年的收入只同比增長7%。

瑞銀:將Verizon(VZ.N)目標價下調至47美元,維持中性評級瑞銀分析師John Hodulik將Verizon的目標價從57美元下調至47美元,並維持對該股的中性評級。該分析師指出,Verizon第二季度的業績喜憂參半,收入較去年同期“持平”,由於消費者無線業務表現疲軟,未計利息、稅項、折舊及攤銷前的利潤(EBITDA)同比下降,而有線業務的壓力以及宏觀逆風也促使管理層削減其2022財年的財務指引。然而,Hodulik補充說,他預計Verizon在2023財年的EBITDA將“略有”增長,同時隨着資本支出的下降,自由現金流將恢復增長。

Argus:將聯合健康(UNH.N)目標價上調至650美元,維持買入評級Argus分析師David Toung將聯合健康的目標價從580美元上調至650美元,並維持對該股的買入評級。聯合健康此前發佈了第二季度業績並上調了業績指引。該分析師認爲,該公司在其管理式醫療和Optum業務方面提供了堅實的增長動力,並補充說,頂線增長和利潤率擴張正在推動其維持行業領先的投資回報率。

加拿大皇家銀行:將Verizon(VZ.N)目標價下調至50美元,維持行業一致評級加拿大皇家銀行分析師Kutgun Maral將Verizon的目標價從54美元下調至50美元,並維持對該股的行業一致評級。該分析師表示,Verizon第二季度的業績大體上低於預期,在行業競爭和宏觀壓力下,該公司還削減了其2022財年的財務指引,但其管理層認爲公司在高級無限計劃的高每用戶平均收入客戶方面取得了成功。Maral還認爲,Verizon正在經歷的一些挑戰,即更注重價格的計費和低端無限量客戶羣的消費者數量減少,這些問題將在今年下半年得到解決。

花旗:將美國聯合航空(UAL.O)目標價下調至56美元,維持買入評級花旗分析師Stephen Trent將美國聯合航空的目標價從71美元下調至56美元,並維持對該股的買入評級。Trent認爲,市場似乎正在努力確定旅遊恢復的勢頭能否持續抵消經濟溫和的影響,經濟溫和是否會促使油價進一步疲軟,以及運力恢復至在不大幅稀釋每可用座位英裏總營收(TRASM)的情況下降低座位英裏成本。

富國銀行:將迪士尼(DIS.N)目標價下調至130美元,維持超配評級富國銀行分析師Steven Cahall將迪士尼的目標價從153美元下調至130美元,並維持對該股的超配評級。該分析師仍然看好迪士尼,認爲未來的催化劑包括Disney+訂戶淨增量的進展超出投資者預期,以及可能推出的ESPN+套餐。儘管如此,Cahall仍削減對Disney+訂戶、消費品、遊戲和出版部門(CPGP)和廣告業務的預期,以反映經濟衰退的影響。他認爲,需要重新調整預期,使其與股價相協調。

富國銀行:將微軟(MSFT.O)目標價下調至350美元 維持超配評級富國銀行分析師Michael Turrin將微軟的目標價從400美元降至350美元,並保持對該股的超配評級。Turrin承認,進入Q4的形勢非常複雜,預示衰退環境的關鍵早期指標變得越來越明顯。雖然這些宏觀挑戰可能會使微軟業務的各個細分領域面臨風險,並遏制其最近的一些令人印象深刻的增長,但Turrin認爲,目前的環境影響並沒有改變微軟的基本價值主張或競爭定位的任何因素。此外,如果市場低迷導致全球企業必須整合IT支出,他認爲微軟是最有能力獲得份額增長的公司之一。

德意志銀行:蘋果(AAPL.O)業績應好於同行 維持買入評級德銀分析師Sidney Ho預計,在充滿挑戰的環境下,蘋果(AAPL.O)Q3業績將好於同行。Ho認爲,儘管宏觀不確定性繼續挑戰消費者支出,但蘋果將保持低個位數的同比增長。Ho在研報中稱,蘋果對供應鏈的管理比上季度計劃的要好,同時在智能手機和個人電腦業務本就困難的一個季度繼續擴大市場份額。展望未來,他預計蘋果公司的前景將“更加謹慎”,以反映當前的環境,這可能會導致指引(若蘋果選擇給出指引)低於華爾街的估計。他認爲蘋果是“動盪市場中一個很好的藏身之處”。

More Content