本文來自格隆匯專欄:興證宏觀王涵,作者:王涵 卓泓等

投資要點

下週美國二季度GDP初值即將出爐,繼一季度之後,二季度美國經濟增速是否會繼續為負是市場較為關心的話題。我們在本文聚焦亞特蘭大聯儲GDPNow模型,並試圖自下而上探討美國當前經濟究竟如何,以供投資者參考。

Q1:GDPNow是什麼?

聯儲隨着宏觀數據陸續發佈進行高頻調整的GDP預測模型。

侷限性:純數學模型,無法捕捉模型數據之外變量的影響。

Q2:GDPNow的觀察框架如何構成?

與BEA的GDP支出法相似,GDPNow模型框架由5部分13因子構成;輸入數據範圍包括近30個宏觀月度高頻數據。

GDPNow模型通過貝葉斯向量自迴歸(BVAR)、橋樑方程(bridge equation)等機器學習方法和模型,將高頻數據輸入模型進行預測。

Q3:GDPNow的預測準確性如何?

對於單期預測來説,隨着真實數據公佈的臨近,預測值越來越準確;

長時間維度來看,模型準確度較高,誤差較小。

Q4:關於二季度GDP,GDPNow吿訴了我們什麼?

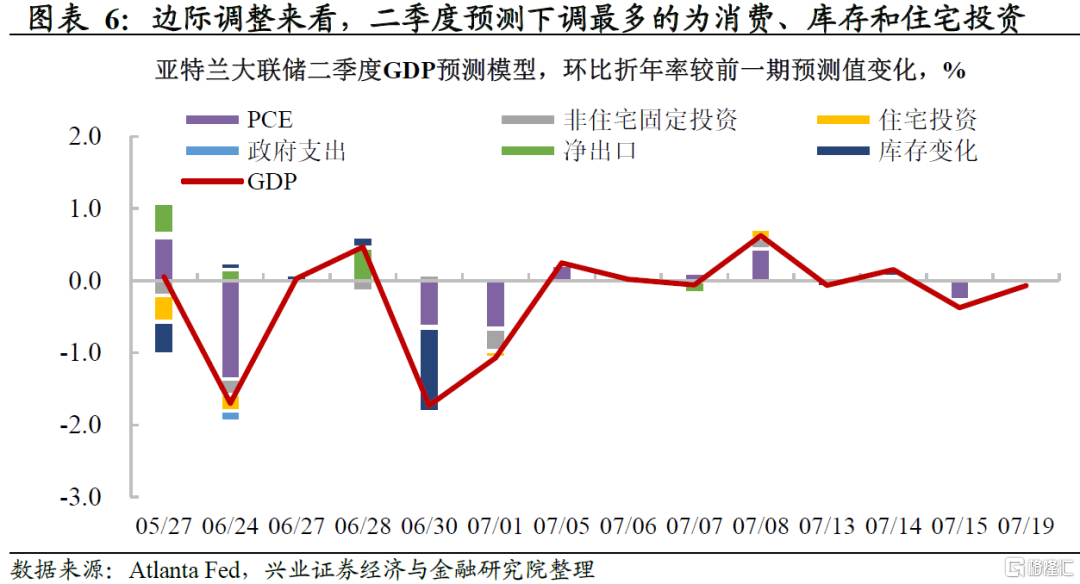

GDPNow最新模型顯示,美國二季度GDP增速預測為-1.6%,其中消費、住宅投資和庫存變化拉動多次下調。

住宅投資:利率上抬疊加需求內生動力減弱,地產市場逐漸降温。

消費:剔除價格後的商品消費增速轉負,服務仍有缺口。

庫存:零售商庫存出現積壓,或將逐漸從“被動補”進入“主動去”。

軟指標:經濟景氣及消費者信心大幅下行,市場衰退擔憂加劇。

展望:美國經濟確已進入下行通道,本輪衰退概率不低,年內或仍有安全墊。

風險提示:GDPNow預測模型誤差超預期,美國經濟下行速度超預期。

正文

Q1:GDPNow是什麼?

GDPNow是聯儲隨着宏觀數據陸續發佈進行高頻調整的GDP預測模型。GDP增速是衡量經濟活動的關鍵指標,然而,GDP數據的發佈往往有頻率低(季度數據)、較為滯後(滯後一個月左右)的特點,投資者無法及時通過GDP數據獲得對於當前經濟的判斷。為了應對這個問題,亞特蘭大聯儲搭建了GDPNow模型,通過即時發佈的更為高頻的宏觀指標搭建對當期GDP的預測模型,每月至少更新6-7次。

GDPNow的侷限性在於它是一個純數學模型,無法捕捉數據之外的影響。與“forecast”不同,GDPNow採用“nowcast”(臨近預測)的方式,通過輸入真實宏觀數據變量,採用與美國統計局BEA相似的方法來估算當期的GDP增速。時間範圍來看,GDPNow對當期GDP的預測開始於GDP數據公佈的約90天前,結束於GDP初值公佈的最後一個相關宏觀數據公佈日。GDPNow的預測過程為輸入變量(高頻宏觀數據)並生成結果,是一個不經過人為調整的純數學模型,因此它不能捕捉到模型以外的影響因素,比如2020年初疫情的影響。

Q2:GDPNow的觀察框架如何構成?

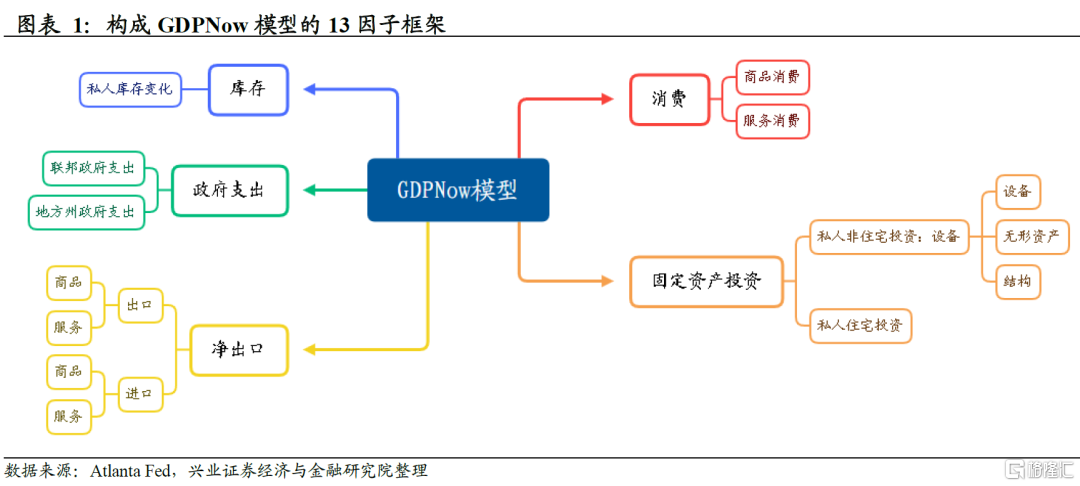

與BEA的GDP支出法相似,GDPNow模型框架由5部分13因子構成。GDPNow模型構成為GDP支出法的五部分,分別為消費、固定資產投資、政府支出、淨出口和庫存變化,每一部分分別由幾個細分項構成,因此GDPNow模型共有13個因子。輸入前期GDP模型中的13個因子後,通過貝葉斯向量自迴歸(BVAR)模型即可獲得高頻數據公佈前的初步預測。

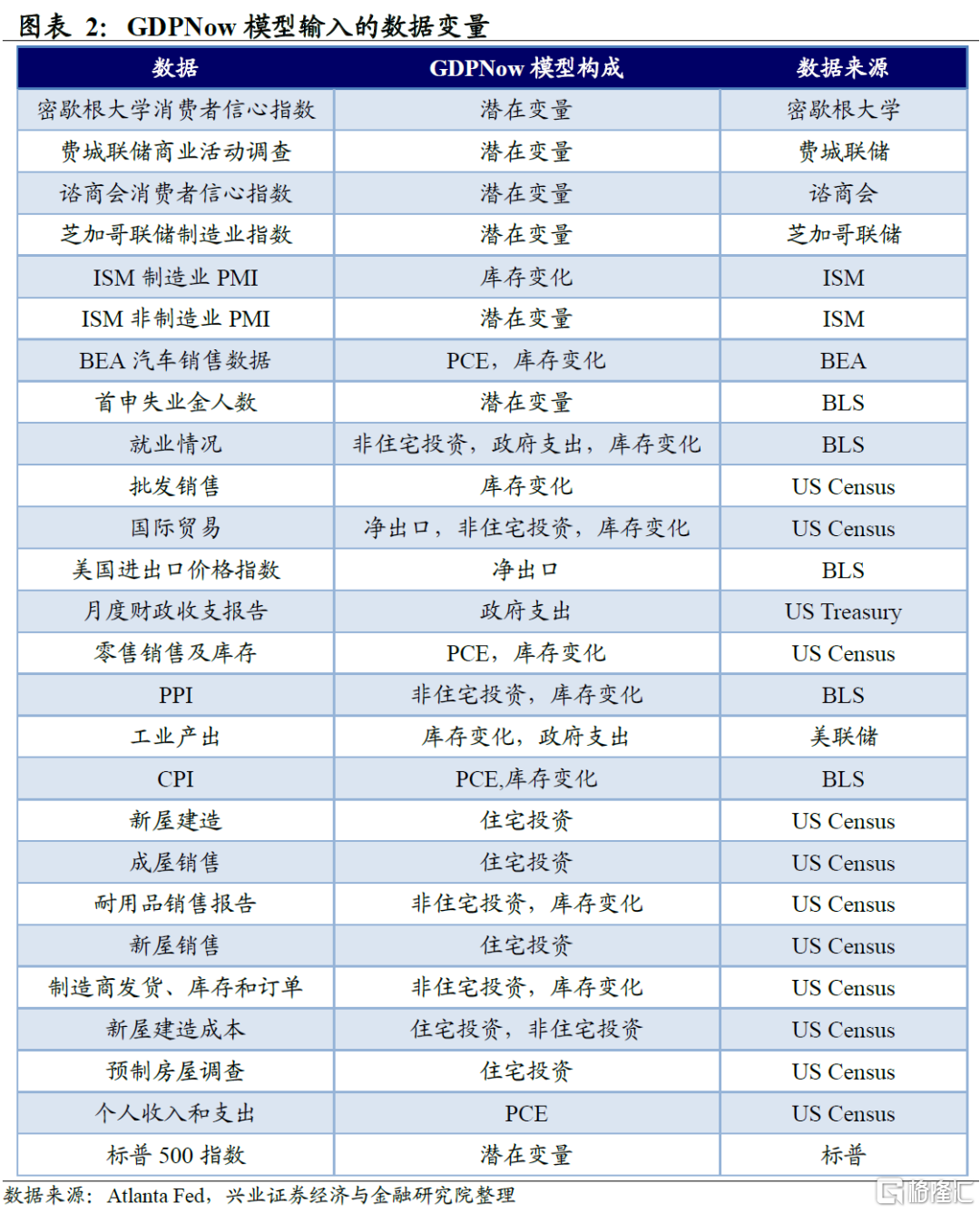

隨着高頻數據的逐漸出爐,GDPNow模型輸入數據並調整預測。在初步預測的基礎上,GDPNow會進行多次動態調整,在公佈月度數據後,輸入新的數據從而調整GDP預測結果,這樣的動態預測模型被稱為“nowcasting model”。GDPNow模型相關的宏觀數據基本與GDP支出法中的五大框架對應,比如新屋成屋銷售對應固定資產投資,製造商發貨、庫存和訂單對應庫存變化等等。除了這些指標外,一些軟指標比如PMI、消費者信心指數等也被納入了GDPNow模型的考量,作為潛在變量,也會影響GDPNow預測的結果。

Q3:GDPNow的預測準確性如何?

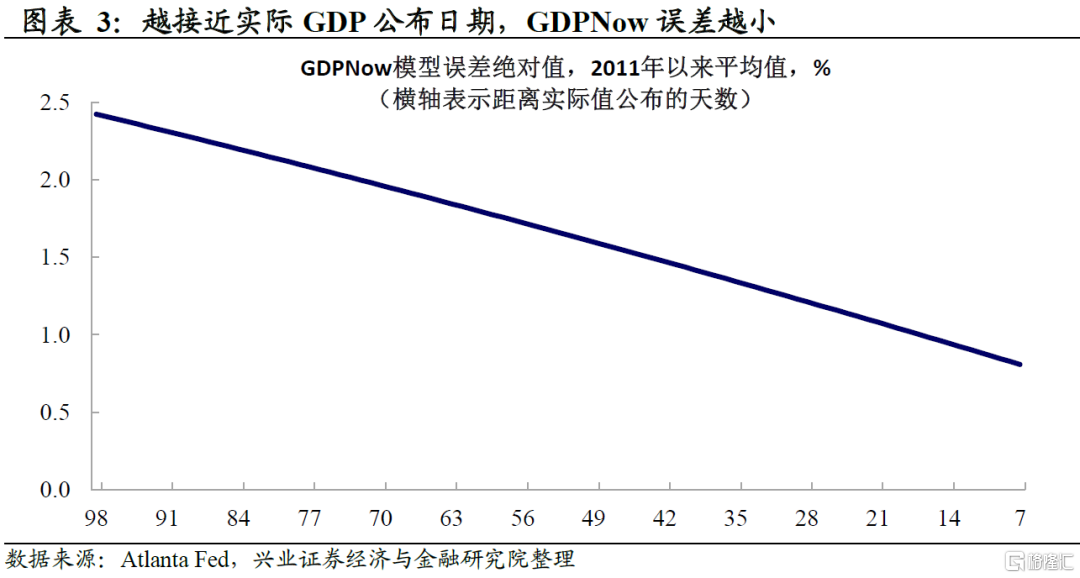

對於單期預測來説,隨着真實數據公佈的臨近,預測值越來越準。與多數預測相似,GDPNow模型也呈現隨着GDP初值公佈時間臨近,誤差越來越小的情形。隨着時間的推移,模型輸入可得變量越來越多,其對於當期預測的準確度會逐漸提升。從2011年以來的預測結果來看,模型初始預測的誤差平均值接近2.5%,隨着GDP公佈日期的臨近,誤差逐漸收窄——距離真實GDP初值公佈7天時,GDPNow近11年來的平均絕對誤差可降至0.8%左右的水平。

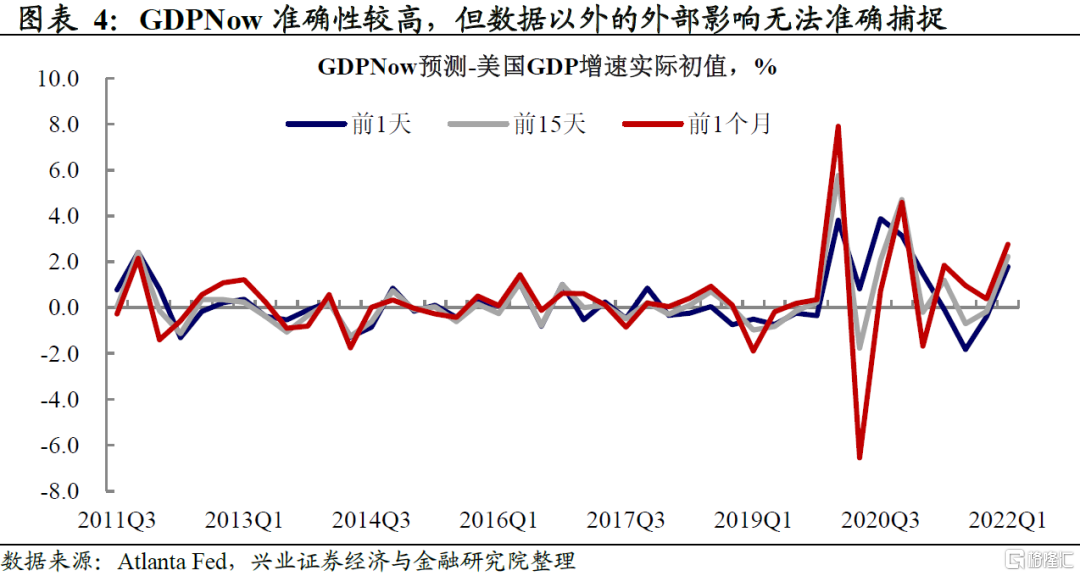

長時間維度來看,除了疫情等外界因素影響時期外,GDPNow準確性較高。從2011Q3到2022Q1,GDPNow 預測終值的平均絕對誤差(MAE)為0.84 %,預測的均方根誤差(RMSE)為1.25%,模型準確度較高。然而,純數學模型的侷限性也使得在外部因素主導的宏觀波動較大的時期(比如疫情影響下的砸坑和反彈),GDPNow模型無法捕捉數據之外的變量從而對模型進行調整,因此會與實際值有較大偏差。從預測結構與真實GDP對比結果來看,2019年及之前的年份,由於外界影響因素較小,GDPNow預測準確性較高;疫情以來預測的誤差有所擴大,但隨着後續模型逐漸的自我修正,誤差可能會逐漸縮小。

Q4:關於二季度GDP,GDPNow吿訴了我們什麼?

GDPNow最新模型顯示,美國二季度GDP增速預測為-1.6%。根據亞特蘭大聯儲於7月19日更新的模型結果顯示,美國二季度GDP增速預測為-1.6%,其中住宅投資和庫存變化貢獻為負,分別為-0.5%和-2.5%。消費的拉動也大幅收窄,從3.28%降為當前的1.02%。

模型實時調整情況來看,消費、住宅投資和庫存變化拉動多次下調。從4月末至今的二季度GDPNow模型結果來看,5月新屋銷售數據、5月PCE和6月ISM製造業PMI數據公佈後,模型對住宅投資、消費和庫存變化下調明顯,對二季度美國GDP增速的預測從1.9%一度下調為-2.1%。6月非農數據公佈後,預測結果才有了明顯上調。當前最新預測二季度GDP環比折年率-1.6%,為BEA公佈GDP初值數據前的倒數第二次預測結果。

住宅投資:利率上抬疊加需求內生動力減弱,地產市場逐漸降温。美國房地產市場經歷了2020年-2021年地產熱,2022年開始有明顯的降温。疫後美國地產熱的基礎主要有二,其一是擴張性的貨幣政策降低了利率,刺激了購房需求;其二是疫情使得更多家庭選擇在較為偏遠的、人口密度低的區域居住。由於供應限制, 2021年開始銷售下滑但房價仍高。但進入2022年,雖然地產仍是供不應求,但需求開始降温——居家辦公需求下降,利率上行預期對購房需求產生進一步衝擊。當前美國新房和二手房銷售量已經回落至2019年的水平,且新屋開工和房地產市場景氣指數也明顯下行。往後看,較低的貸款成本和居家辦公的需求減弱,美國住宅投資可能將面臨持續降温的壓力。

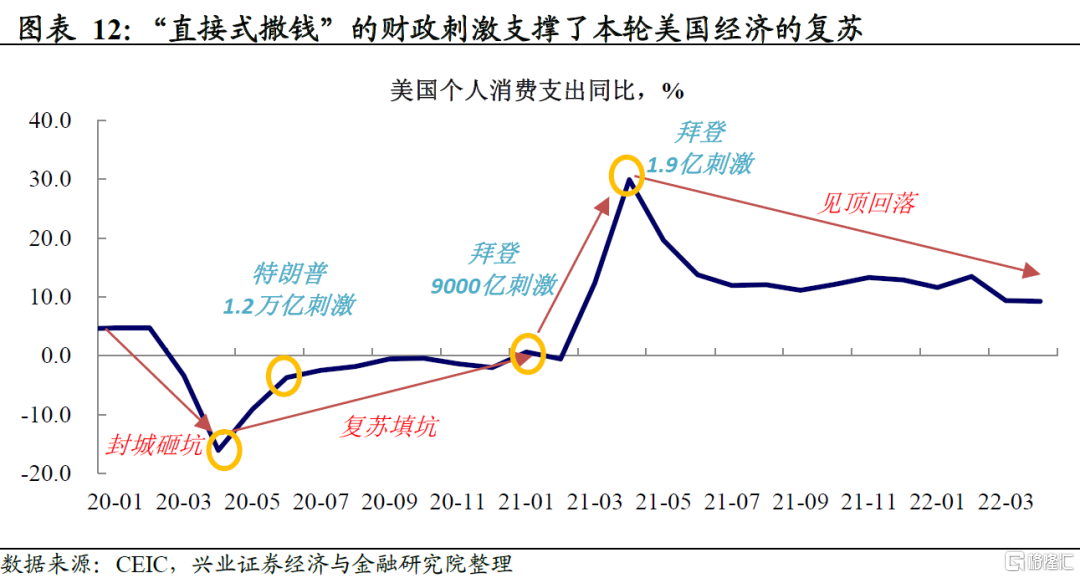

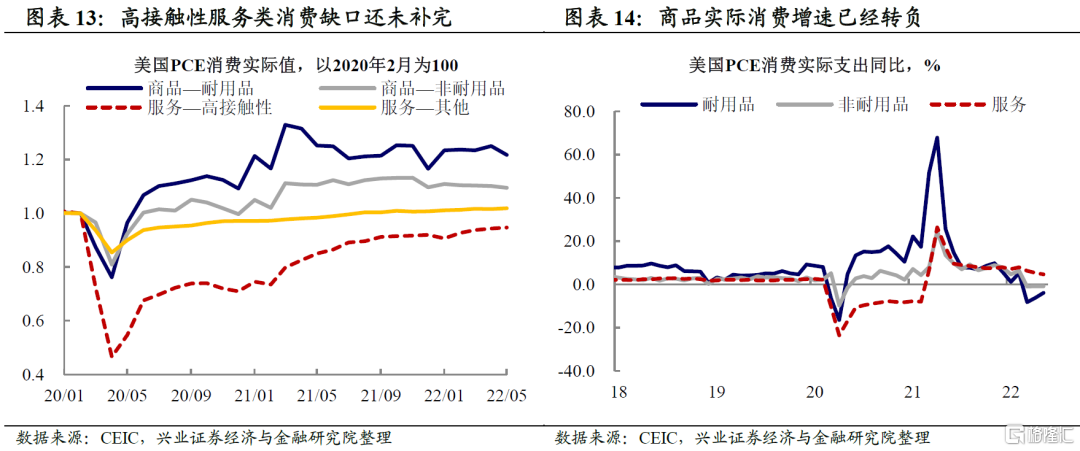

消費:剔除價格後的商品消費增速轉負,服務仍有缺口。5月PCE數據來看,實際個人消費支出環比不及預期且明顯下行,數據公佈後GDPNow也大幅下調GDP預測中的PCE分項,二季度GDP預測開始轉負。今年以來隨着財政刺激的退出,美國消費進入見頂回落的區間。分類別來看,在去年高基數的背景下,美國商品的實際消費同比增速已經轉負,而服務消費尤其是高接觸的服務消費仍有缺口,服務消費增速仍然為正,但斜率放緩。往後看,高通脹下的價格高企正逐漸對需求構成制約,而美聯儲的快速收緊也會明顯影響需求的釋放。美國需求回落或將形成“肥尾”,慢撒氣或將主要依靠服務類消費緩慢填坑,斜率主要取決於“低技能”勞動力迴歸的速度。

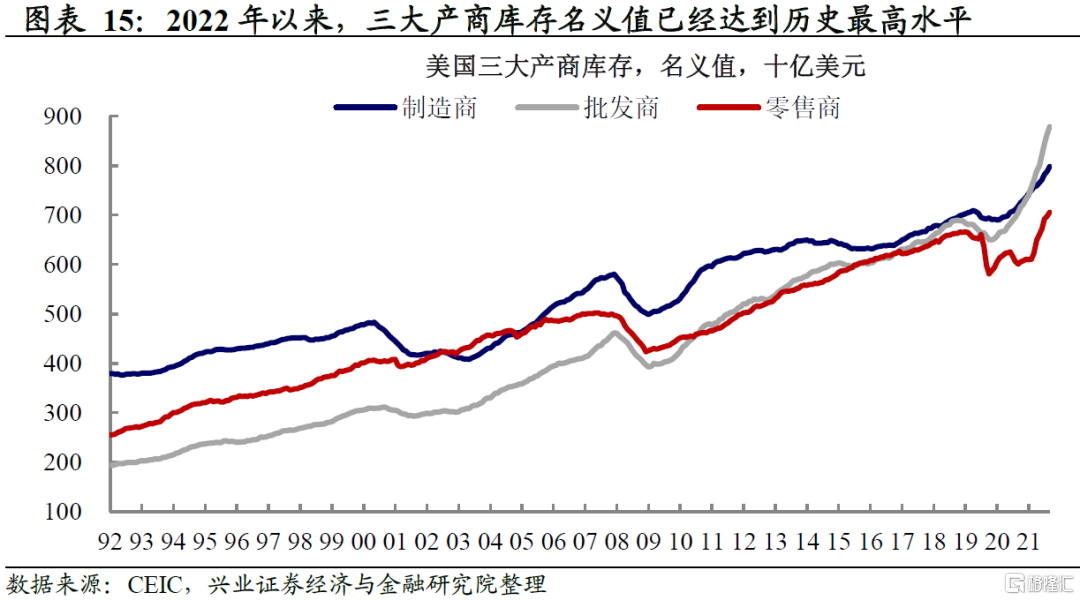

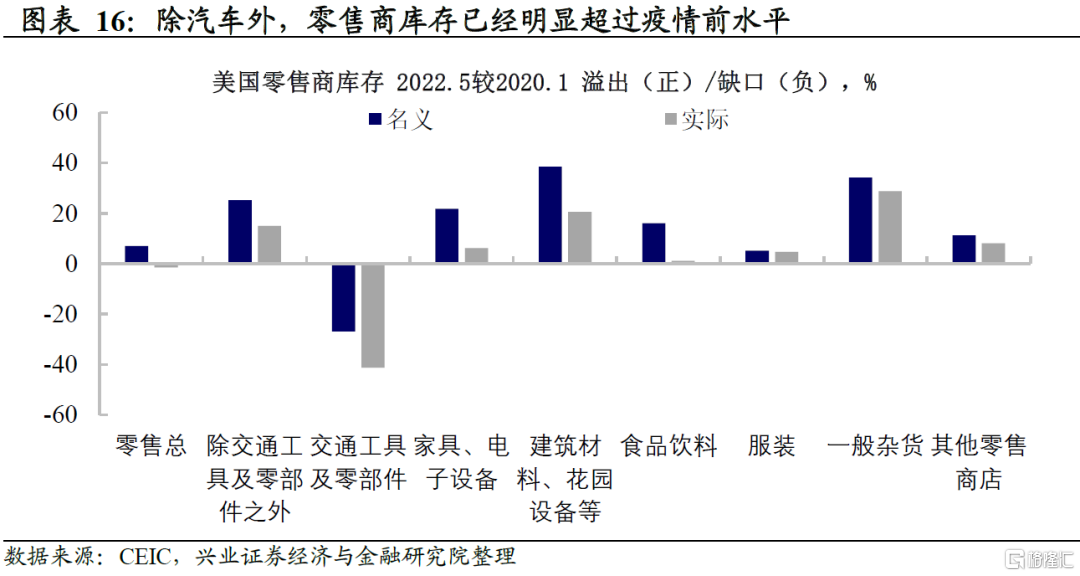

庫存:零售商庫存已出現積壓,或將逐漸從“被動補”進入“主動去”。2022年以來,隨着勞動力的逐漸補充和供應鏈的持續緩解,零售商和批發商庫存得到快速補充,三大產商庫存名義值均已回補至歷史最高水平。然而,微觀層面來看,沃爾瑪、塔吉特等大型零售商企業一季報普遍報吿了庫存積壓的問題。當前零售商庫存水平來看,除了汽車行業由於供給問題遲遲無法補庫完全,其他行業的庫存水平均已大幅超過疫情前的水平。因此,下半年隨着消費需求的降温,美國庫存回補速度可能會逐漸放緩,零售商可能會開啟主動去庫存的週期。在這個過程中,庫存變化可能會負向拖累GDP增速。

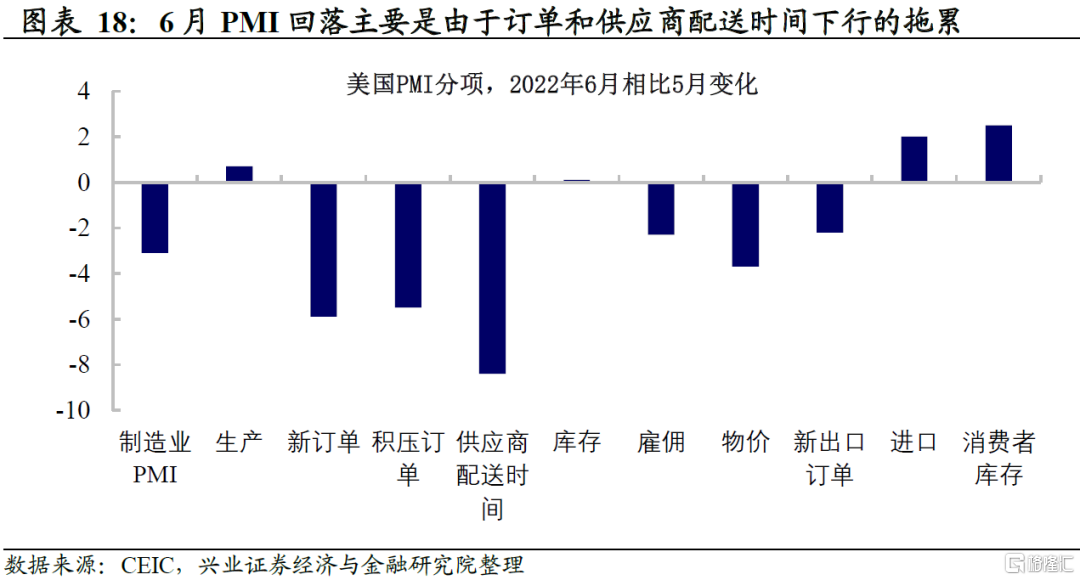

軟指標:當前美國軟指標大幅下行,市場衰退擔憂加劇。6月製造業PMI再次超預期下行,已回落至53的水平;密歇根大學消費者信心指數也回落至歷史極低水平,甚至低於前幾次衰退時期。消費者信心指數的下行與當前高企的通脹對需求的制約關係密切,且隨着居民通脹預期的走高,消費者信心逐漸回落。拆分6月PMI來看,本月PMI的下行主要是新訂單、積壓訂單和供應商配送時間下行的拖累,其中積壓訂單和供應商配送時間的下降對應供應鏈和物流的逐漸恢復。

美國經濟確已進入下行通道,本輪衰退概率不低,年內或仍有安全墊。綜上來看,美國內生動力已確認下行,消費、投資等指標或將繼續降温;而高通脹壓力下聯儲快速收緊,可能通過股市、房市對居民造成負財富效應,支撐美股(尤其是頭部科技股)的低利率環境一旦逆轉,則融資成本抬升將給研發支出和回購帶來壓力。從這個角度來看,美國本輪進入衰退的概率不低。但金融穩定性來看,本輪主要是美國政府代替私人部門加槓桿,所以居民、企業、銀行的資產負債表都還較為健康(詳參7月4日報吿《聯儲收緊至美國衰退潛在路徑分析》),疊加就業市場仍然強勁,美國面臨實質性衰退壓力的時間點或在2023年。

風險提示:GDPNow預測模型誤差超預期,美國經濟下行速度超預期。

More Content