2022年,A股行情跌宕起伏,驚心動魄,讓市場各方參與者備受煎熬。

上半年,30個一級行業中,唯有煤炭、消費者服務、交通運輸上漲,而傳媒、電子下跌超過50%。另外,二季度表現火熱的汽車、新能源行業雖大幅反彈,但也未完全收復失地。

覆巢之下無完卵,基金整體表現較為糟糕。據創金啟富統計,上半年全部主動管理權益類基金平均收益率為-8.96%,其中股票型和偏股混合型基金跌幅均超過10%。

基金牌面頂流表現幾何?是騾子是馬,拉出來溜溜唄!

01

頂流調倉

今年二季度,朱少醒掌舵的富國天惠淨值增長8.37%,上半年為-12.1%,而滬深300同期表現分別為6.21%、-9.22%。可見,富國天惠今年並沒有大幅跑贏指數和基金同行平均水平。

截止二季度末,富國天惠前10大重倉股分別為貴州茅台、寧德時代、五糧液、伊利股份、寧波銀行、韋爾股份、東方雨虹、藥明康德、立訊精密、東方財富。

相較於一季度,邁瑞醫療滑出重倉股前10,而東方財富新進入前10。貴州茅台、寧德時代為首的7只重倉股均被加倉,而伊利股份、寧波銀行則被減倉了500萬股、400萬股。

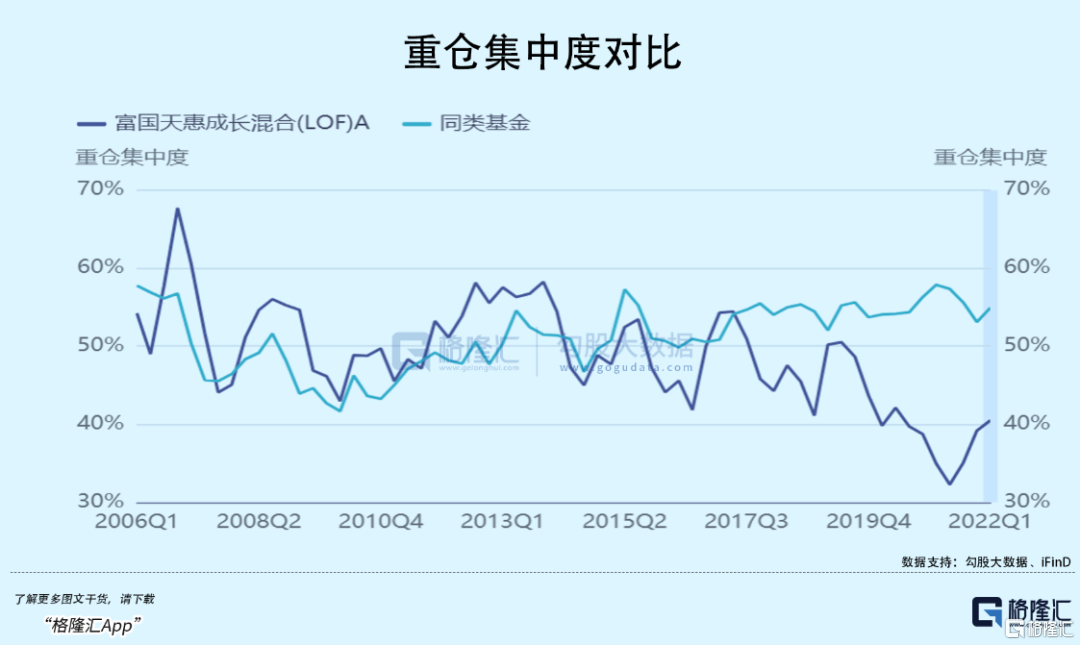

富國天惠前10大重倉股總持倉比例僅為38.01%,遠低於同類基金的55%。第一大重倉股貴州茅台也僅僅只有7.73%。據2021年披露的數據看,富國天惠一共持有220家上市公司,包括今年二季度進入前10的東方財富,當時持股市值為6.79億元,持股比例為1.68%。另外,2021年末,這隻基金持有44家上市公司市值在10萬元以下,28家上市公司的市值在1萬元以下。

二季度末,張坤掌舵的4只基金管理規模回升至971.37億元,較一季度增長122.1億元。其中,管理規模最大的是易方達藍籌精選,資產淨值為627.79億元,其次是易方達優質精選,資產淨值為199億元。

據數據披露,易方達藍籌精選二季度淨值上漲13.2%,上半年下跌-7.23%,略為跑贏滬深300。這隻基金前10大重倉股分別為五糧液、洋河股份、瀘州老窖、貴州茅台、騰訊控股、香港交易所、招商銀行、伊利股份、美團、藥明生物。4只白酒龍頭均被小幅減倉,騰訊控股則加倉50萬股,增倉幅度為2.84%。海康威視退出了前10大重倉股,藥明生物則進入了前10。

易方達優質精選加倉了茅五瀘洋,騰訊則減倉了1.27%。另外,這隻基金還減倉了招商銀行、伊利股份、港交所。

張坤的持倉非常集中,跟朱少醒有很大不同。兩隻旗艦基金前10大重倉股佔淨值比例分別為80.4%、80.19%。其中,易方達藍籌精選持有酒股4只,持有比例均高達10%左右,持倉總市值高達250億元左右。

其餘明星頂流基金倉位變化請見下圖:

02

怎麼看?

今年二季度,張坤重倉持有的招商銀行沒有任何倉位變化,朱少醒重倉持有的寧波銀行則小幅減倉2億元(Q2末持有12.89億元)。

張坤對於招行原行長田惠宇被查似乎並不care(4月18日被免職)。不過在我看來,這個事對招行硬核的基本面會有一定程度上的傷害,不過也談不上動搖。

田惠宇在2014年接任馬蔚華,在招行總共任職了9年。這亦是招行殺出重圍成為行業領軍銀行關鍵的9年。接任後的前幾年,招行主動暴露不良,出清對公不良貸款。在對公業務中,招行大幅壓縮不良貸款率較高的製造業、批發零售業的放貸佔比,同時提升零售業務的投放,包括個人房貸以及信用貸款。

來源:公開資料

招行華麗轉身“零售之王”,盈利能力持續提升,不良貸款率、壞賬撥備率等核心經營指標持續改善走升。這讓一大批中大型銀行垂涎欲滴,紛紛向招行學習並實踐轉型零售,比較激進的有平安銀行、中信銀行等。不過,中信銀行翻車了,原行長孫德順在2020年3月被調查,官方表述第一條為:嚴重違背黨中央關於金融服務實體經濟的決策部署,限制、壓降製造業貸款(PS:製造業貸款佔比從2013年的21.3%壓降至2019年的6.4%)。

為招行成功轉型“零售之王”立下汗馬功勞的靈魂人物被查,影響一定不會小。在我看來,未來招行可能會在利潤增長與讓利實體中尋求更為平衡的狀態。就像在反壟斷之下,互聯網巨頭需要在股東利益、用户利益、社會責任中尋求平衡,而不像過去很多年只顧股東利益。

如果是這樣去演化的話,意味着招行的盈利能力不會有過去那麼強,且跟其它銀行的經營差距會縮小。另外,中國經濟下行壓力較大,且在未來增速還會逐步下台階,那麼也意味着銀行整體的放貸規模以及增速會持續下行,對公以及零售貸款業務的盈利能力會有所下滑。

這也決定了銀行在未來可能不是一門好的投資生意。招行、寧波是其中的優秀銀行,但也會受到宏觀大環境以及政策平衡方面的影響,未來中長期回報率相較於過去應該會比較普通了。

但兩位大佬繼續重倉持有銀行優秀龍頭,我想應該是求穩吧!

二季度,張坤、朱少醒還加倉了CXO龍頭。當前,CXO景氣度仍然較高,龍頭業績也都比較亮眼。但CXO產能的急速擴張讓人擔憂。

不僅是主營CXO的公司在瘋狂擴張產能,還包括原料廠、創新藥廠紛紛殺入CXO賽道。行業外資本瘋狂湧入之下,CXO行業會大幅超前於市場預期走完高景週期。

在阿基米德Biotech看來,現有3種行業外資本轉型CXO業務。

第一,主流創新藥企,包括信達生物、榮昌生物、君實生物、復宏漢霖等,紛紛擴產CDMO相關服務,既用於自身生產,又用於承接外包服務。另外,百濟神州、再鼎醫藥等創新藥龍頭多數環節不再依靠現有CXO企業,而是自行把控研發與生產節奏。

第二,陷入困境的生物藥企業,尋找新業務突圍。比如,三生製藥旗下德生生物擴展CDMO產能,一期建設19.9萬升原料生產線以及累計1億劑注射劑產能,首批7.6萬升產能會在今年投產。作為對比,藥明生物在2021年的產能為15.4萬升,2022年為26.2萬升,2024年為43萬升。

第三,生命科學上游企業拓展CDMO業務,包括健順生物、奧浦邁、甄格生物、近岸蛋白等等。

瘋狂之下,CXO產能過剩會超預期降臨。更要命的是,CXO需求端並不會持續高速增長。在集採“提速擴面”的大原則下,創新藥企也會進入出清階段,尾部藥企面臨現金儲備耗盡、再融資功能喪失,研發難以為繼的風險。

可以預期的是,現有CXO龍頭的盈利能力在未來幾年內會有所下滑,估值已經提前下降。

張坤、朱少醒均看好、且重倉持有白酒龍頭,尤其是貴州茅台和五糧液。這跟主流基金機構保持一致的節奏。今年二季度,茅五瀘持倉市值均超過150億元。

6000多億的白酒盤子,中低端的市場規模不斷萎縮,而高端市場不斷擴容。茅五瀘會持續演繹量價提升的邏輯。據興業證券保守預估,2021-2025年,茅台銷量、噸價年複合增速均可以達到6%。對應營收,21-25年GAGR將達到12%,到2025年為1489億元。

不僅是兩位大佬重倉高端白酒,包括外資也是非常看好。北向資金持有貴州茅台1778億元,持有五糧液350億元,位列所有重倉股第1名、第10名。

03

尾聲

張坤在二季報中説到,對未來進行預判需要回歸常識或者事物的基礎概率,而不是基於媒體報道以及自身過多關注來判斷。關注的焦點應該放到以下方面:

這家企業提供的產品或服務未來是否被客户持續需要且增長?外來者模仿這家企業的業務是否足夠困難(不論是通過品牌、技術、網絡效應等各種方式)?生意模式能否產生充足的自由現金流(不依賴外部資本就能持續增長)?是否具有良好的企業治理並對股東友好(良好的成本費用管控、低估時積極回購、高標準的再投資等)?對於科技企業,是否有足夠的資源和機制吸引並留住全球最頂尖的人才?

以上因素會是投資的關鍵點,而市場因素,包括短期經濟波動、行業短期供求失衡等,對於短期市場影響十分顯著,但在長週期內並不重要,當這些因素不利時,就為長期投資者買入優秀公司提供了更好的賠率。

在我看來,張坤所言是號召投資者利用第一性思維原理來理解投資,聚焦點回歸上市公司價值本身。

什麼是第一性思維原理?在我看來,就是一家企業內生價值增長,需要未來自由現金流源源不斷持續增長。對於自由現金流,張坤是非常重視的,曾在2021年年度報吿中有做稱述。這裏,截取部分內容,以饗讀者:

來源:基金公吿

朱少醒則依然認為不具備精確預測市場短期趨勢的可靠能力,而精力會集中在耐心收集具有遠大前景的優秀公司,等待公司自身創造創造價值的實現和市場情緒在未來某個時點的週期性迴歸。個股選擇層面,本基金偏好投資於具有良好“企業基因”,公司治理結構完善、管理層優秀的企業。此類企業有更大的概率能在未來為投資者創造價值。分享企業自身增長帶來的資本市場收益是成長型基金獲取回報的最佳途徑。

朱少醒一直承認自己不擇時,但過去多筆經典操作還是很6的。比如,富國天惠拿了格力電器好幾年,在2021年二季度消失在前10大重倉股之列。2021年末的全部持股名單中,依舊沒有格力,可見是徹底清倉了。還有,朱少醒2015年Q2就殺入國瓷材料(當時持倉佔總倉位的8.43%,第三大重倉股),一直拿到2021年Q4,幾乎均在前10大重倉股之列。但今年一季度,國瓷在前10大列表中不見了,值得警惕下。

當然,朱少醒能夠長期取得較高回報率,主要基於以上所言的價值投資準則——通過分享企業成長來獲取回報。

頂流基金們的倉位及其變化只能作為普通投資者的參考,最好不要簡單據此決策買賣。在我看來,比較好的策略是自己深刻理解上市標的,並輔以頂流基金、外資等機構的倉位來側面佐證自己的判斷。

當然,對大多普通投資者而言,更好的策略是研究以及佈局ETF基金。其它更多ETF深度專業文章,可以點擊關注格隆匯旗下垂直公眾號——ETF進化論

More Content