7月份以來,科創板共6只新股上市,其中思科瑞和中科藍訊上市首日破發,尤其是中科藍訊直接跌去32%,一簽虧掉13235元。究其緣由,高估值是原罪。

昨日,科創板新股晶華微(688130.SH)已經完成申購,其發行價格62.98元/股,市盈率61.01倍,高於行業平均市盈率(44.88倍),低於同行業可比公司平均水平(83.37倍),發行市值41.92億元。

晶華微發行估值不低,同時筆者認為公司質地一般,因此存在較大的破發風險,下面具體來看看。

1

業績下滑

晶華微成立於2005年2月,以高性能模擬及數模混合集成電路的研發與銷售為主營業務。

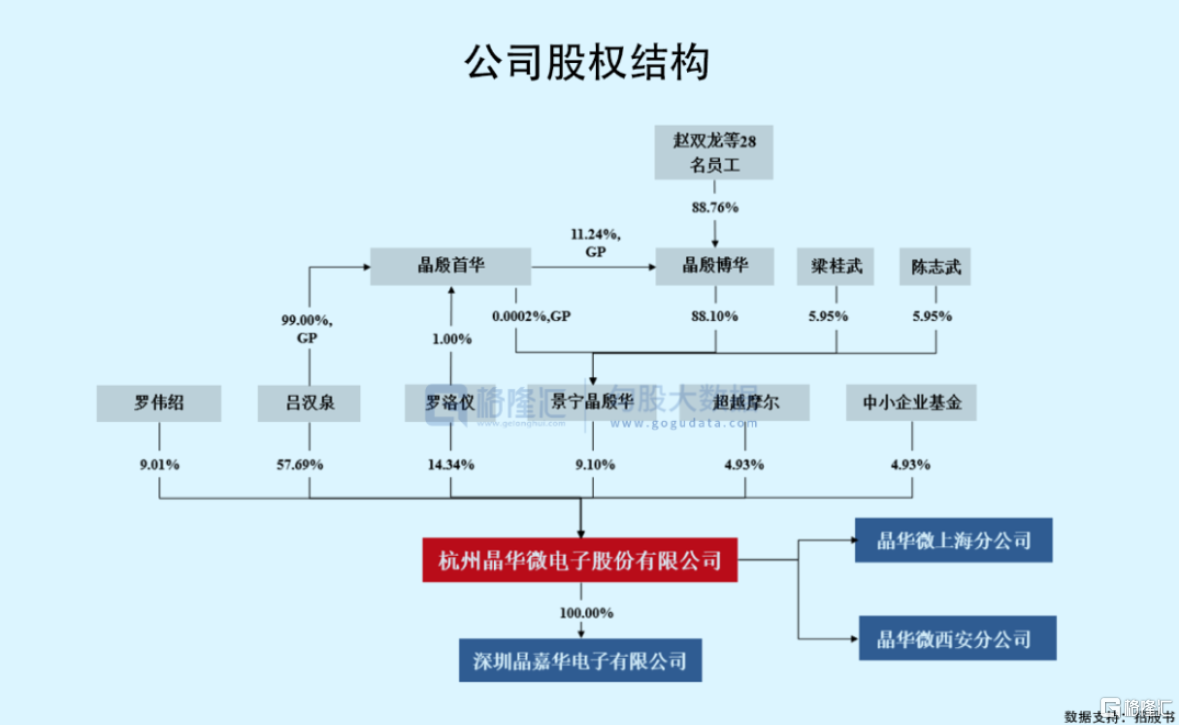

公司創始人呂漢泉(也就是如今的實控人)是一個香港人,其有着豐富的履歷,現在仍擔任着杭州恆諾實業有限公司董事長、杭州銀行監事等職位,目前已有73歲高齡。

IPO前夕,公司增資引入了中小企業基金和超越摩爾,佔股均為4.93%。

起初,晶華微主要聚焦工業控制及儀表芯片,定位於工控 HART通訊調制解調器芯片的國產化替代設計,而後慢慢向醫療健康 SoC 芯片、智能感知 SoC 芯片等領域拓展。

2020年初疫情爆發,因疫情防控和治療需要,紅外體温計等防疫物資需求量爆發式增長、價格持續上升,導致紅外測温信號處理芯片供不應求。

由於公司的紅外測温信號處理芯片能將人體紅外測温儀的測量誤差縮小至±0.1度,2020年公司這款產品實現了量價齊升。受益於此,公司的營收和利潤水平突飛猛進,全年業績達到階段新高。

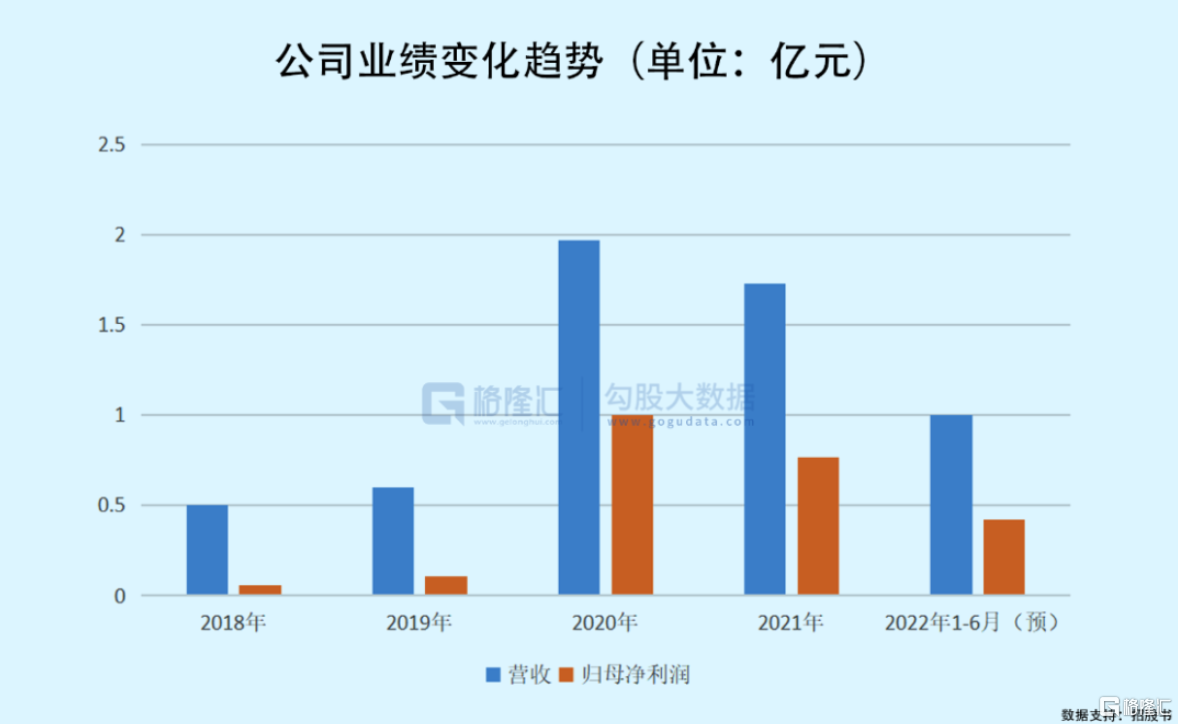

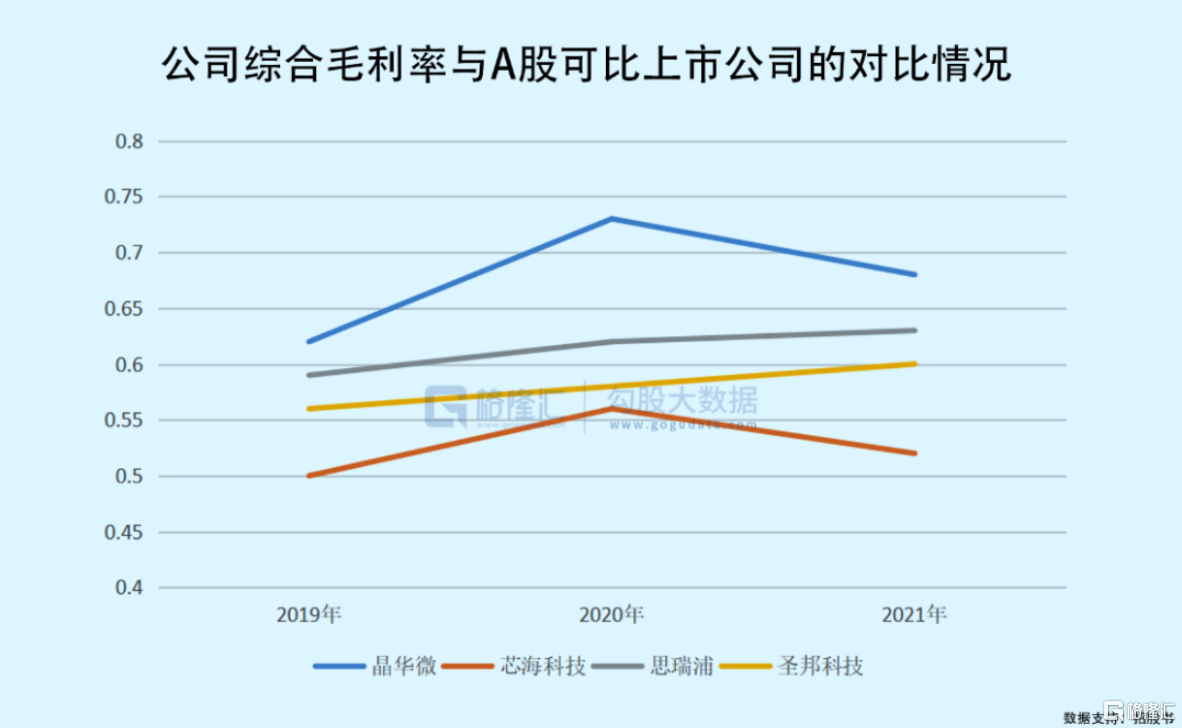

2018年-2020年,公司的營收由0.5億元、0.6億元、1.97億元,對應的歸母淨利潤分別為0.06億元、0.11億元、1.0億元,同時毛利率由60.19%上升至73.09%。

可以看到公司2020年的業績實現了爆發式增長,但2021年隨着疫情的緩解,公司營收隨之下降,2022年上半年利潤進一步下滑,毛利率也呈現先升後降的態勢。

説晶華微發“疫情財”並不誇張,畢竟在2018年、2019年公司的營收累計也才剛過億,公司本身的產品結構就比較單一,若不是遇上疫情這一突發事件,公司業績甚至還未滿足上市條件,因此公司業績的高增長不具備持續性。

2

業務缺乏成長性

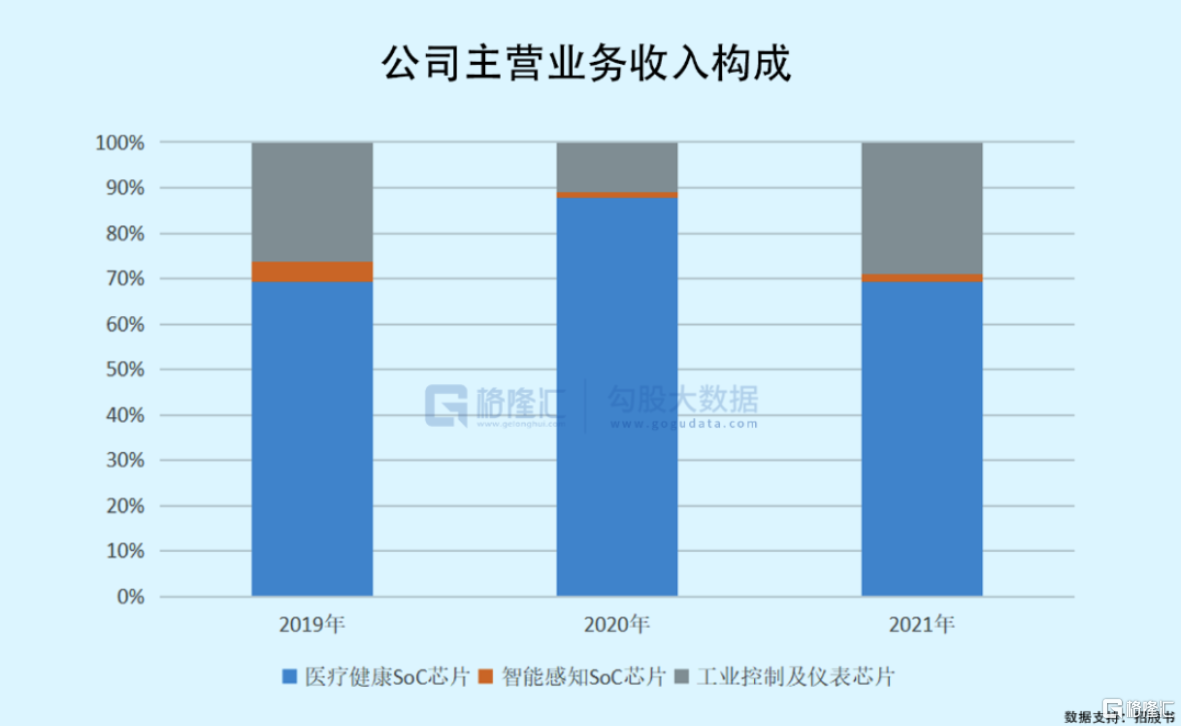

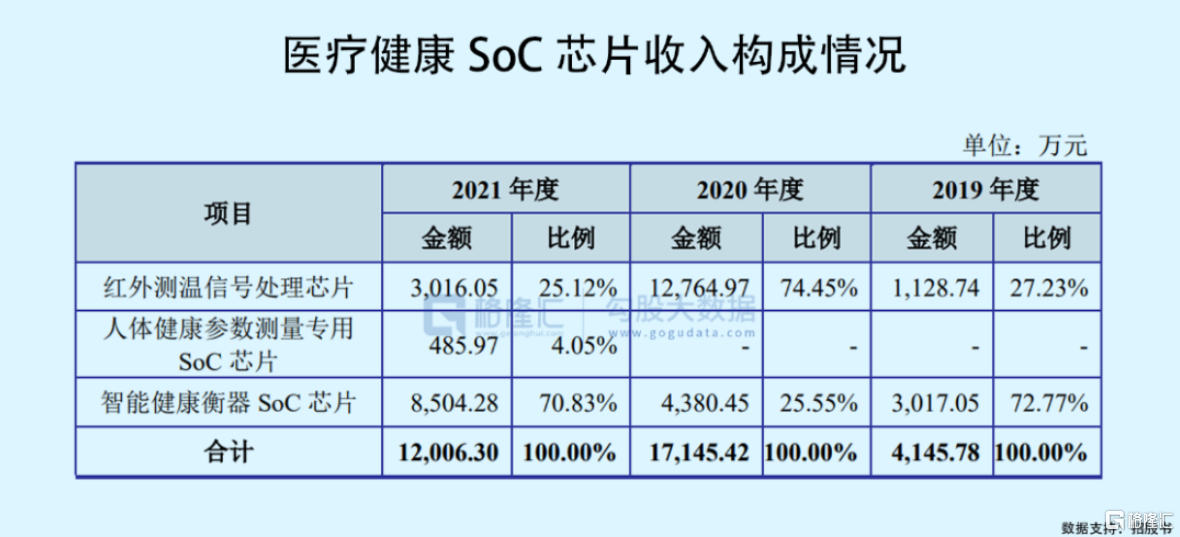

分產品來看,公司收入和利潤主要來源於醫療健康SoC芯片,其佔比在7成左右。

首先,紅外測温信號處理芯片在2020年貢獻了絕大部分收入,據測算,2020 年公司紅外測温信號處理芯片在國內市場佔有率為28.18%,全球市場佔有率為7.54%。

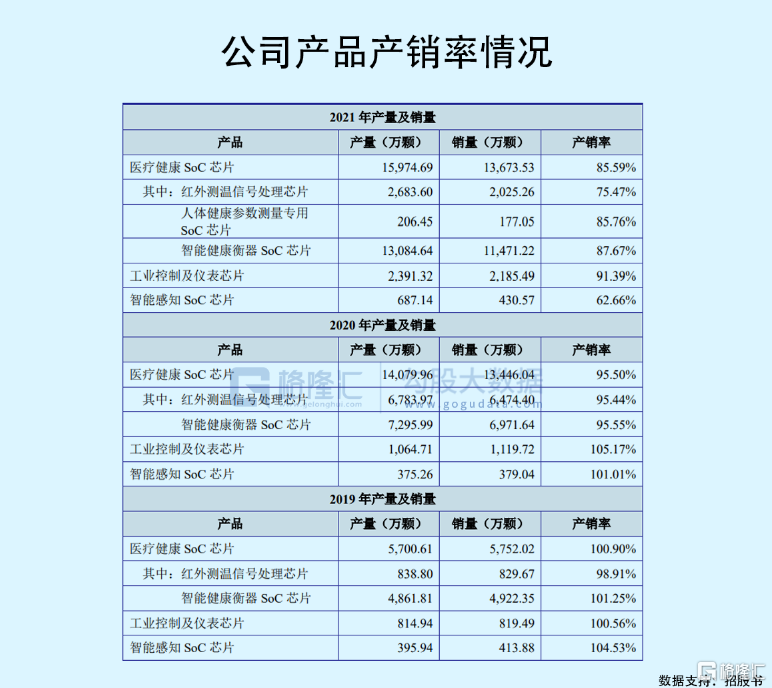

但其實這款芯片門檻很低,未來已經難以再次放量,況且其產銷率在2021年已降至75.47%。就拿芯海科技(688595.SH)來説,此前芯海科技並不涉及紅外測温相關產品,疫情爆發時,公司結合ADC與通用MCU,臨時開發了多芯片組合的紅外測温槍方案,一季度便已實現盈利。

晶華微未來的業績增量還得看新產品。

2021年紅外測温信號處理芯片銷量快速下滑後,公司的智能健康衡器SoC芯片收入卻實現了翻倍,同時公司還推出了新產品人體健康參數測量專用SoC芯片,不過該產品尚處於推廣階段,收入貢獻較小。

從產銷率來看,公司的新品推廣並不順利,2021年人體健康參數測量專用SoC芯片產銷率僅85%,智能健康衡器SoC芯片也由2019年的101.25%降至2021年的87.67%。

事實上,公司各大產品的產銷率均有不同程度的下降,説明公司在業務拓展方面面臨一定的瓶頸,本次上市募投項目的新增產能消化問題也值得關注。

此外,公司最引以為豪的其實是工控儀表芯片,其中的數字萬用表(DMM)SoC 芯片可以完全替代國外巨頭以及台系廠商的產品,不過其下游應用市場整體規模較小,增長空間也有限,難以給公司業績帶來較大的增量。

整體來看,晶華微的核心產品缺乏一定成長性,同時公司利潤還受到多方面的擠壓。

一方面,行業內卷導致的產品降價。IC設計行業往往在新品推出前期售價較高、毛利率也較高,但隨着規模化出貨量的提升,為進一步搶佔市場份額,企業大多采取降價策略,如此一來相關企業的利潤勢必會被壓縮。

另一方面,成本端上漲的風險也不容忽視。

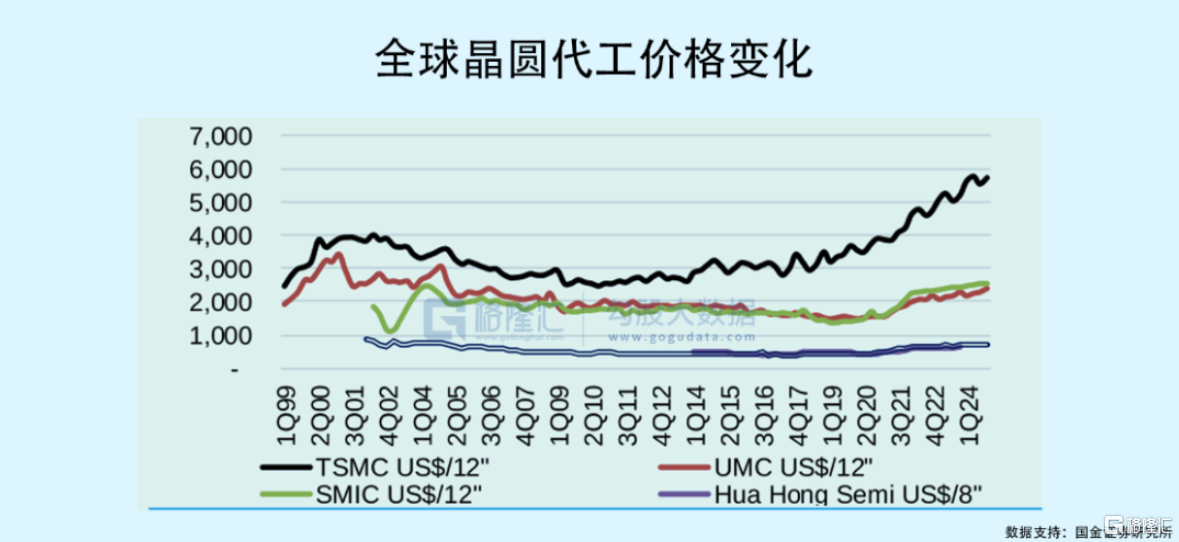

在Fabless 經營模式下,公司對外採購的晶圓佔比較高,報吿期內公司對華虹半導體等前五大供應商的採購金額佔比一直維持在95%以上。

眾所周知,2020年下半年以來,全球晶圓代工行業呈現供不應求的態勢,晶圓價格持續上漲,一定程度上也擠壓了公司的利潤空間。

3

研發不及同行

説到芯片,難以避開“卡脖子”問題。

長期以來,國產芯片自給率較低,2020 年國內模擬芯片自給率僅為 12%,距“中國製造 2025”白皮書中提到的中國芯片自給率要在2025 年達到 70%還有很大的空間。

在公司所處的高精度ADC+高性能MCU的SoC芯片技術領域,主要被競爭對手亞德諾、德州儀器等國際集成電路巨頭佔據了絕大部分份額,此外境內的芯海科技和台灣地區的紘康科技、盛羣、松翰科技等廠商之間競爭也比較激烈。

2020 年我國模擬集成電路設計企業共 270 家,銷售額約為164 億元,晶華微的市場佔有率僅約1.20%。

公司自稱產品性能指標處於行業主流水平,與境內外知名品牌的產品之間不存在明顯差距,但公司目前僅具有10項核心技術,且從研發投入情況來看,公司的競爭力偏弱。

近三年公司研發投入累計6836萬元,佔營收比例約15.8%,遠低於可比公司芯海科技(約23%),不管在國內還是國外廠商中,晶華微均不佔據優勢。

4

結語

從財務來看,目前公司的收入、利潤、毛利率均呈現下滑趨勢,公司業績高增長的持續性被證偽;從競爭力來看,公司市佔率較低,研發投入不及同行,且新產品的推廣並不順利,公司產銷率持續下降,在行業內綜合實力偏弱。綜上,晶華微很難撐起高估值,破發概率較大。

More Content