本文來自格隆匯專欄:招商固收尹睿哲 作者:豫澤 睿哲 依林

摘要

高收益債的定價,藴含對回收率的預期。“高收益債探祕”第三篇《違約回收率簡析——高收益債探祕之三》中,我們對高收益債博弈主線有過詳細探討,主要涉及兩點:一是投資者與發行人之間的博弈,在於賭“剛兑”,尋找錯殺券;二是投資者之間的博弈,交易預期差,賺不同機構風控偏差的錢。不過,即使是參與第二種模式,仍需風險券有較強的兑付預期,這本質是迴歸到第一條主線上。殊途同歸的邏輯下,判定回收率成為了必要的一環。理論上,回收率與兑付預期會產生一定的良性循環,即:高回收率→市場對違約主體的預期越樂觀→高收益債參與意願提高→高收益債價格回彈。

回收率不同,高收益債定價有何特徵?比較各主體在首次違約前後的成交情況,有五點值得注意:1)回收率越高,高收益債定價通常也較高。2)在違約事件發生的當月,回收率越低的主體,高收益債定價受到的衝擊越大。3)市場對部分主體的信用擔憂,在違約前的定價中已有體現。4)當違約主體啟動兑付,交易情緒出現階段改善。5)若主體重整草案獲得通過,高收益債定價向預計償付率收斂的可能性較大。

回收率與高收益債定價之間的偏離有多少?綜合來看,交易價格能夠在一定程度上反映回收可能性與回收價值,但多數高收益債主體的最終回收率與交易回收率差異不小,兩者的相關性並不絕對,個體間仍存分化。有兩方面原因,一是與我國債券投資模式有關,一旦部分主體觸發違約風險,管理人“一刀切”是較為通行的做法,即:集中出庫,風險券會遭遇大幅折價甩賣。即使事後看部分主體的回收率並不算低,但對於單邊風險暴露的迴避,會讓價格與價值嚴重脱節。二是在違約初期,多數主體都實現了剛兑,不乏風險偏好較高的投資者勇於“淘金”,畢竟其收入效應十分顯著。尤其是國有資本背景的企業,市場對其償還可能性有更高的期待,因此即使主體最終回收率很低,其高收益債定價也沒有想象中的低。

目前,高收益債定價方面主要存在兩大問題:1)回收價值估算難度大,高收益債定價核心在於企業有效資產的清算,即測定預計回收率的高低,難以判斷價格偏離價值的幅度是高收益債投資的最大問題之一;2)違約債券信息披露制度尚不健全,透明度較低,公開市場難以及時有效獲取到後續處置信息。放眼未來,隨着信用風險事件逐漸進入常態化階段,違約及回收處置案例逐漸積累,市場參與者逐漸增多,高收益債定價體系有望更加成熟合理。

風險提示:數據統計遺漏,交易價格信息存在失真,回收率測算有偏誤

正文

事後看,回收率與高收益債定價有何聯繫?

高收益債的定價,藴含對回收率的預期。“高收益債探祕”第三篇《違約回收率簡析——高收益債探祕之三》中,我們對高收益債博弈主線有過詳細探討,主要涉及兩點:一是投資者與發行人之間的博弈,在於賭“剛兑”,尋找錯殺券;二是投資者之間的博弈,交易預期差,賺不同機構風控偏差的錢。不過,即使是參與第二種模式,仍需風險券有較強的兑付預期,這本質是迴歸到第一條主線上。殊途同歸的邏輯下,判定回收率成為了必要的一環。理論上,回收率與兑付預期會產生一定的良性循環,即:高回收率→市場對違約主體的預期越樂觀→高收益債參與意願提高→高收益債價格回彈。而我國高收益市場處於起步階段,且時常有財務造假的案例出現,所以回收率能否被合理定價?

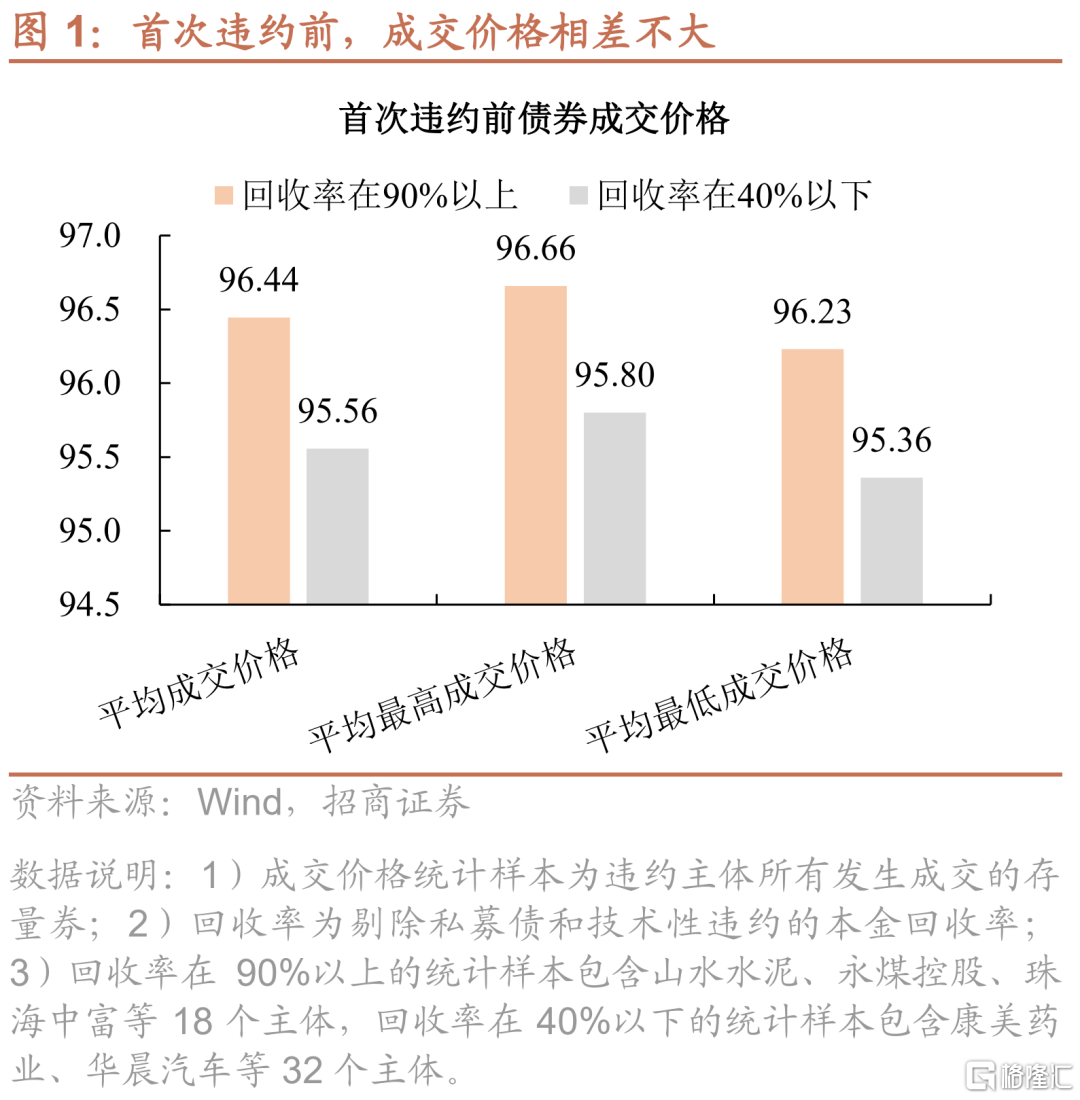

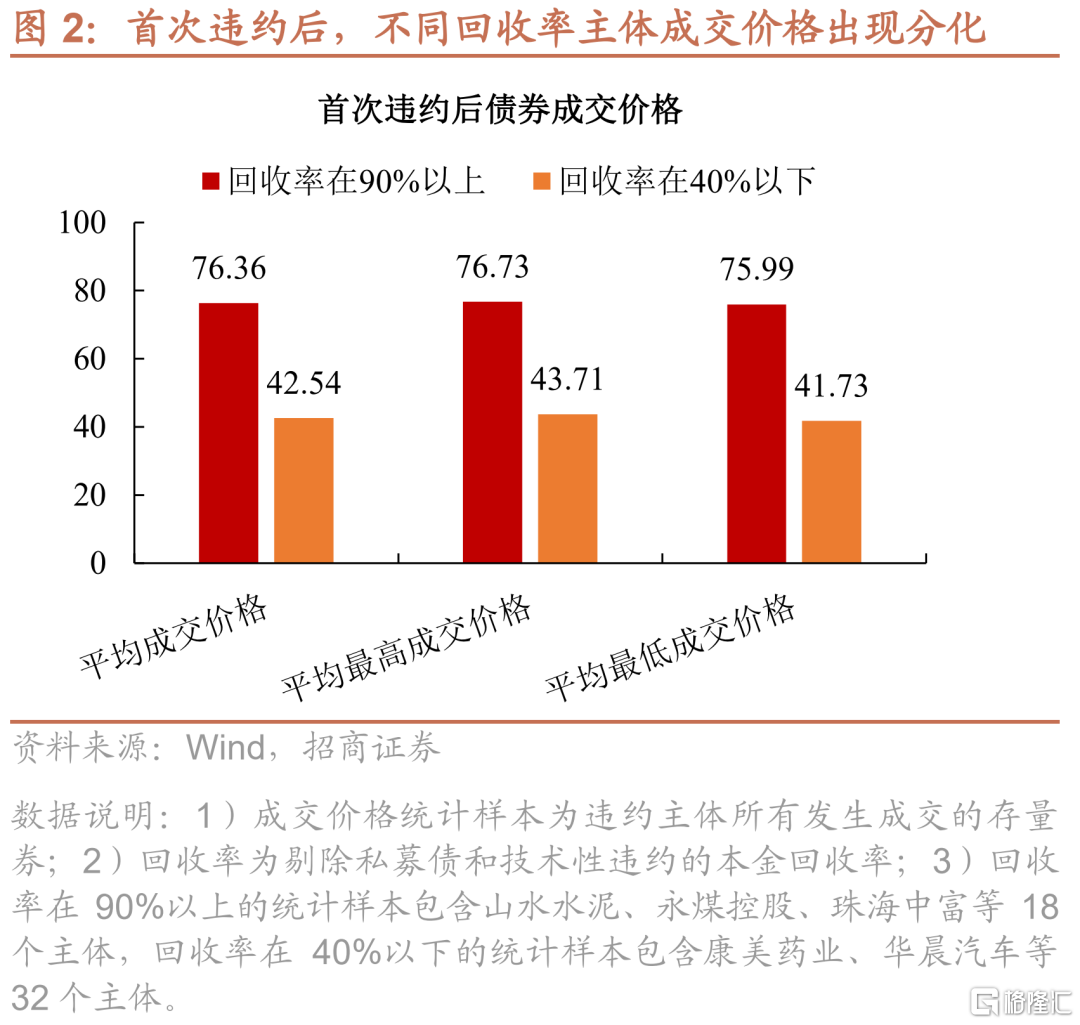

在進一步分析違約主體回收率與高收益債成交價格之間的關係之前,我們對研究樣本進行了兩方面的數據處理。第一,我們將研究主體分為已兑付和未兑付兩大類,已兑付主體中再細分為由高到低不同回收率的類型。第二,在分析高收益債成交價格時,我們選取違約主體存量券的所有成交明細,用以計算平均成交價格以及最高/低成交價格等數據,主要考慮有兩點:一是一旦主體發生違約,避險情緒快速蔓延,涉及範圍不止違約券,其餘存量券均會受到拖累(包括但不侷限於帶交叉違約條款的個券),估值收益率陡然攀升,成交價格更會大打折扣;二是部分主體實質違約的債券並不多,如果只選取違約券作為研究樣本,數據口徑較為狹窄,將分析範圍擴展到主體所有存量券成交情況,可以更為全面地觀察市場情緒變化。另外,還有一點值得注意的是,因為風險暴露,部分存量券會喪失流動性,之所以出現成交與賬户對倒有關,由此會引起測算結果失真,但樣本足夠多時,這樣的“噪音”會被稀釋。總體來看,比較各主體在首次違約前後的成交情況,有五點特徵值得注意:

1)回收率越高,高收益債對其定價越充分。在主體首次違約之前,回收率在90%以上和40%以下的主體債券成交價格均在95元以上,不存在明顯的差距;然而在違約事件發生之後,不同回收率主體的債券成交價格均有下跌,但受影響的程度不盡相同,回收率在90%以上主體的平均成交價格跌落至76元左右,而回收率在40%以下主體的平均成交價格則跌至42元附近。

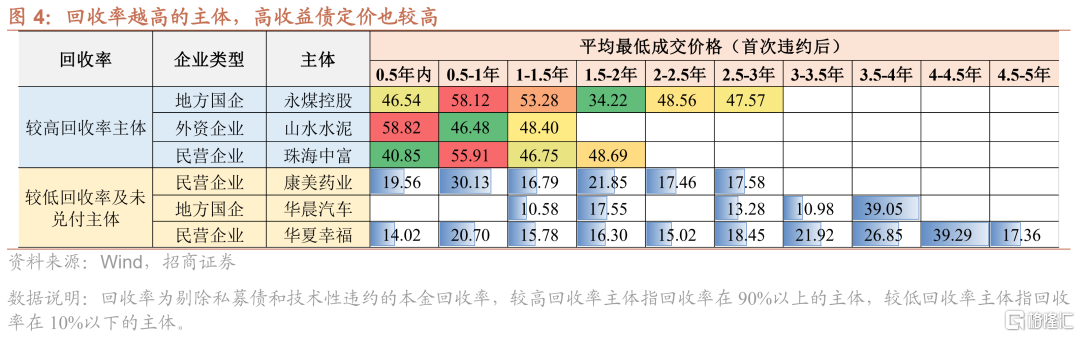

2)在違約事件發生當月,回收率越低的主體,高收益債定價受到的衝擊越大。在違約當月,方正集團、永泰能源等回收率較低的主體,及未兑付主體相關券成交價格驟降,其存量債券規模龐大可能是引發市場擔憂情緒加重的直接原因,即一旦主體資金鍊條斷裂,存量規模越大代表償還難度也越大,償還意願也可能相應降低。另一方面,回收率越高的主體,其平均最低成交價格也明顯高於較低迴收率及未兑付主體,山水水泥違約後1個月平均最低成交價格為47元,而方正集團、永泰能源等主體則分別為40元、16元左右。

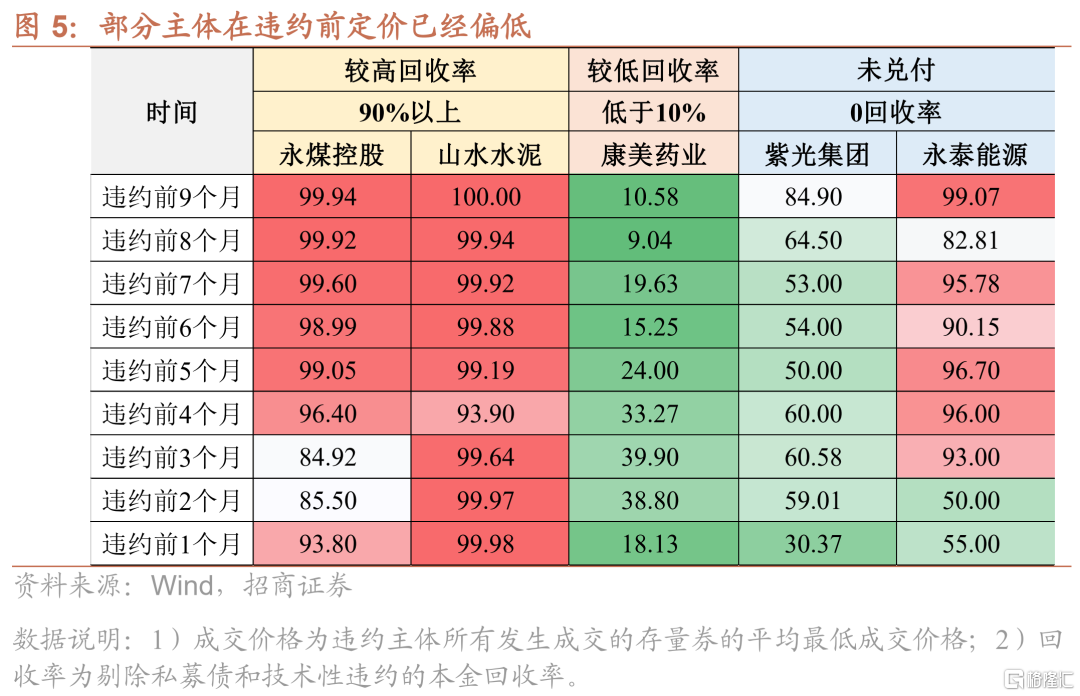

3)市場對部分主體的信用擔憂,在違約前的定價中已有體現。實際上,不少主體在實質性違約之前,成交價格已經出現大幅打折,典型的有康美藥業及紫光集團。2020年2月3日,“15康美債”未按時兑付回售款和利息,構成實質違約,但早在2018年康美就因財務造假事件深陷輿論漩渦,在違約前9個月債券價格最低就已跌至10元附近。

4)當違約主體啟動兑付,交易情緒出現階段改善。2020年11月26日,永煤控股發佈公吿稱“20永煤SCP004”和“20永煤SCP007”無法按時足額兑付,並觸發其餘多隻存量債的交叉保護條款。從成交情況來看,永煤違約當月平均最低成交價格暴跌至4元附近;在2021年6月第一次償還之後,最低成交價格出現比較明顯的回升。

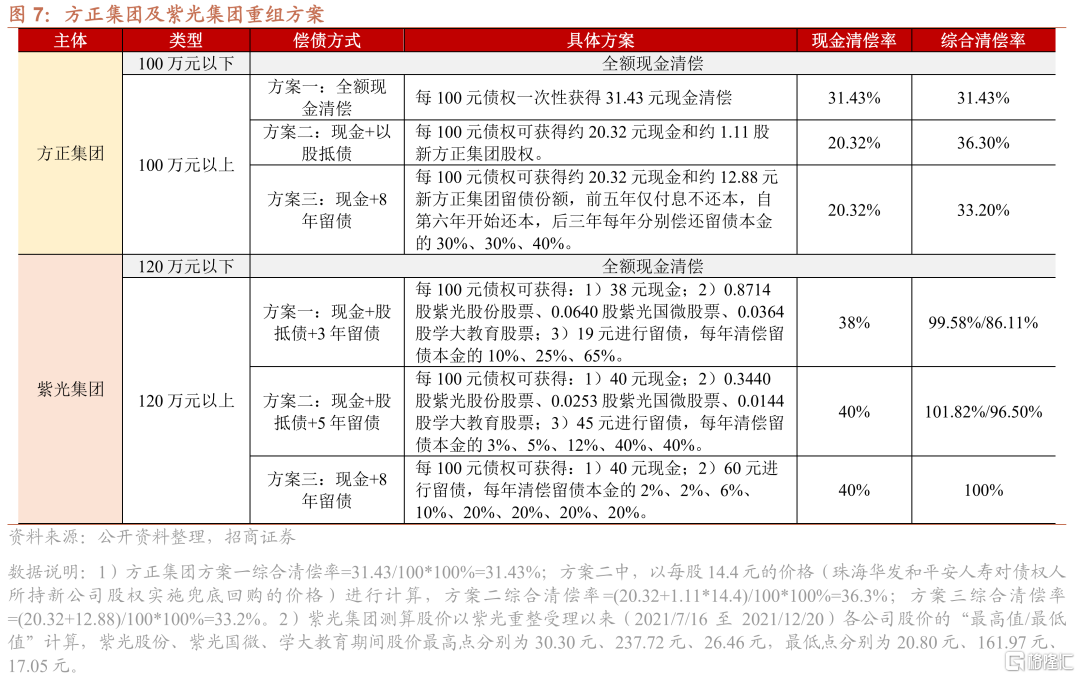

5)若主體重整草案獲得通過,高收益債定價向預計償付率收斂的可能性較大。以紫光集團及方正集團為例:

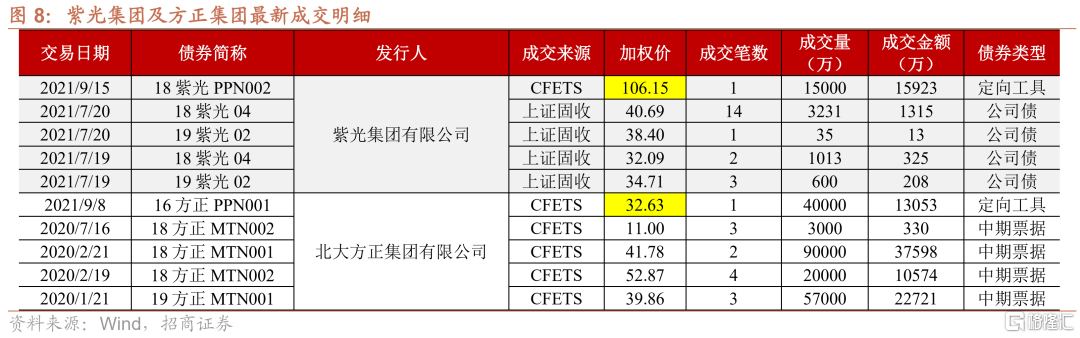

2021年7月5日,北大方正集團等五家公司合併重整計劃獲批准,100萬元以上普通債權的預計清償率在30-40%。從成交情況來看,方正集團最新一筆成交發生在2021年9月上旬,“16方正PPN001”平均加權價格為32.63元(上筆成交發生在2020年1月),相較於2020年7月中旬“18方正MTN002”以11元的價格成交,有逐步向重整方案清償率收斂的趨勢。

2021年8月27日,法院裁定對紫光集團以及六家子公司進行實質合併重整;12月29日,紫光集團第二次債權人會議通過了《重整計劃(草案)》,預計普通債權清償率達86%-102%。從成交情況來看,紫光集團最新一筆成交發生在2021年9月中旬,“18紫光PPN002”平均加權價格為106.15元,不論是相較於該券5月的成交價格25.75元,還是相較於7月時“18紫光04”的成交價格40.69元,均有比較顯著的上漲,當然這裏不排除可能存在賬户對倒作價的問題。

回收率如何與高收益債定價“脱節”?

定義交易回收率為成交價格與債券面值的比值,這一方面是高收益價格的表現形式,另一方面映射投資者對風險券回收率的預期。對比交易回收率與實際回收率,兩者之間仍有比較大的差距。

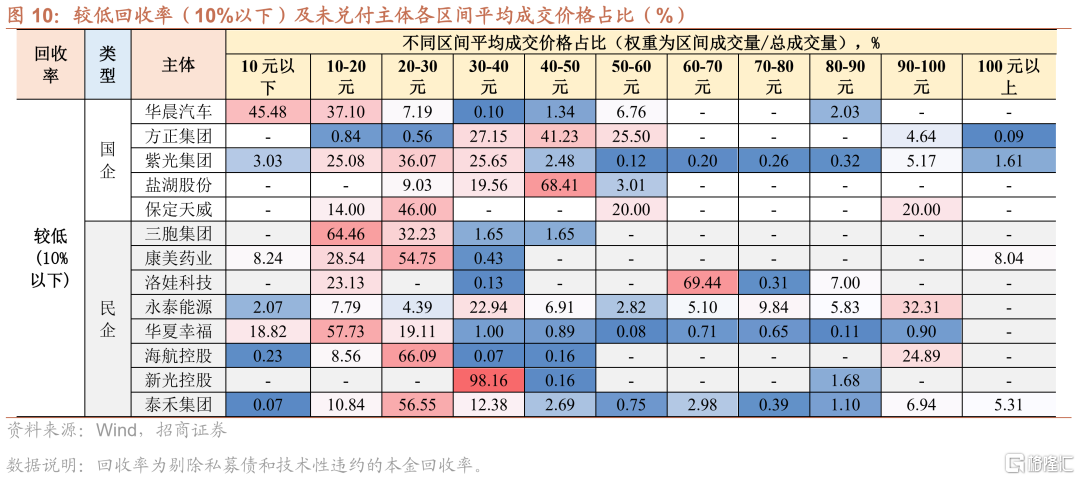

第一,對於實際回收率較高的主體而言,交易回收率並不高,但國企普遍優於非國企。觀察不同區間成交價格的分佈情況,中鋼股份、二重機械等國企的交易回收率分別位於70-80%、90-100%;民營企業中,珠海中富、華盛江泉的平均成交價格基本集中在50-60元之間,南京雨潤多以70-80元的價格成交,山水水泥近半的成交量以40-50元的價格達成。對於非國企主體,很難出現價格在80元以上的高收益債成交。

第二,對於實際回收率偏低甚至是零的主體而言,交易回收率並沒有想象中差。雖然該類型主體多數成交價格在40元以下,不同屬性的企業交易回收率均處於較低水平,然而個體之間仍呈現分化,本質在於違約主體是否具備“東山再起”的能力。

華晨汽車成交價格基本在30元以下,其經營狀況本就不樂觀,且在實質性違約前已積累不少風險因素,包括存在未結清信貸、未能按時足額兑付非標產品、多筆股權被凍結、被列為被執行人等;疊加償債意願不足,高收益債定價整體偏低。

而鹽湖股份多以40-50元的價格成交,明顯高於華晨汽車,最主要的原因在於違約原因的差異。作為國內鉀肥最大的生產企業,鹽湖股份鉀肥業務盈利能力強勁。違約的導火索在於化工業務的鉅額投資,投產後未能產生預期效益。在剝離不良資產、迴歸主業之後,基本面逐步好轉,國企信仰加持,加上優質的鉀鋰資源,市場對其預期更為樂觀,直接反映在偏高的高收益債定價上。

綜合來看,交易價格能夠在一定程度上反映回收可能性與回收價值,即實際回收率較高的主體,其成交價格通常較較高。但總體來看,多數高收益債主體的最終回收率與交易回收率差異不小,兩者的相關性並不絕對,個體間仍存分化。一方面,對於兑付比例較高的主體,其交易回收率大多低於其實際回收率;另一方面,對於兑付率較低甚至為零的主體,其交易回收率大多高於其實際回收率。如珠海中富等高回收率主體成交價格基本在50-60元;而鹽湖股份雖然宣吿破產重整,普通債權以留債或以股抵債的方式進行償還,但其鉀肥主業盈利空間大、支撐力強,因此市場對其定價明顯高於其他回收率較低及未兑付主體。

究其原因,造成回收率與定價偏離的因素有兩方面,一是與我國債券投資模式有關,部分主體觸發違約風險,管理人“一刀切”是較為通行的做法,即:集中出庫,風險券會遭遇大幅折價甩賣。即使事後看部分主體的回收率並不算低,但對於單邊風險暴露的迴避,會讓價格與價值嚴重脱節。二是在違約初期,多數主體都實現了剛兑,不乏風險偏好較高的投資者勇於“淘金”,畢竟其收入效應十分顯著。尤其是國有資本背景的企業,市場對其償還可能性有更高的期待,因此即使主體最終回收率很低,其高收益債定價也沒有想象中的低。

目前,高收益債定價方面主要存在兩大問題:1)回收價值估算難度大,高收益債定價核心在於企業有效資產的清算,即測定預計回收率的高低,難以判斷價格偏離價值的幅度是高收益債投資的最大問題之一;2)違約債券信息披露制度尚不健全,透明度較低,公開市場難以及時有效獲取到後續處置信息。放眼未來,隨着信用風險事件逐漸進入常態化階段,違約及回收處置案例逐漸積累,市場參與者逐漸增多,高收益債定價體系有望更加成熟合理。

More Content